Pixabay CC0 Public Domain. BlackRock anuncia el cierre definitivo del BlackRock Private Equity Opportunities ELTIF

BlackRock Private Equity Partners (PEP) ha anunciado el cierre definitivo del BlackRock Private Equity Opportunities ELTIF (PE ELTIF), una estrategia de inversión que ofrece coinversión directa en capital riesgo mundial con especial hincapié en Europa. El vehículo consiguió unos fondos comprometidos por valor de 509 millones de euros (600 millones de dólares), superando su objetivo inicial y convirtiéndose en uno de los mayores fondos de inversión a largo plazo europeos (ELTIF) captados en Europa hasta la fecha.

El fondo es el primer instrumento de BlackRock en su plataforma ELTIF, cuyo objetivo es ofrecer regularmente nuevos productos del mercado privado a su base de clientes europeos. Sus temáticas de inversión a largo plazo se centran en la consolidación, las escisiones corporativas y las oportunidades en empresas de propiedad familiar o de pequeña capitalización. Los principales sectores objetivo son, entre otros, los medios de comunicación y la tecnología, la sanidad y los servicios industriales y empresariales.

BlackRock recaudó el capital en asociación con diez gestoras patrimoniales europeas que se beneficiaron de la nueva normativa europea sobre ELTIF, que permite ampliar la distribución de los fondos del mercado privado a los inversores finales de toda Europa. Además, el fondo atrajo a un total de 25 inversores institucionales de toda Europa que buscaban acceso a una atractiva oferta de coinversión directa en capital riesgo, y entre ellos figuraban algunos de los mayores fondos de pensiones, compañías de seguros, family offices, fundaciones y gestoras de activos del viejo continente.

“Este fondo ofrecerá a los clientes patrimoniales e institucionales la oportunidad de invertir en la economía real y apoyar al mismo tiempo el crecimiento sostenible en Europa. Este exitoso cierre demuestra la solidez del ecosistema de BlackRock Alternative Investors, en el que los clientes se benefician de una oferta diferenciada, un flujo de operaciones diverso y una férrea cultura de inversión y riesgo, junto con un conocimiento en materia de datos líder en el mercado y una estrategia ESG totalmente integrada”, comentó Russ Steenberg, managing director y responsable mundial de Private Equity Partners.

Tras el éxito de la estrategia de capital riesgo, BlackRock se propone lanzar otras estrategias de forma anual, empezando con una centrada en infraestructuras.

Pixabay CC0 Public Domain. Tecnología y finanzas conductuales: un binomio para lograr un perfil profundo y sustancial del inversor

El binomio tecnología y finanzas conductuales podría ser una fórmula revolucionaria para los grandes gestores de patrimonio. Según un grupo de expertos de Oxford Risk, estos profesionales deberían adaptar sus técnicas y herramientas a las finanzas conductuales para potenciar el compromiso de los clientes y mejorar su perfil, lo que beneficiaría directamente al proceso de inversión.

Los expertos defienden que este enfoque integral ayuda a entender la complejidad de cada cliente y sus necesidades emocionales a largo plazo. “Aplicar el conocimiento que nos aportan las finanzas conductuales sobre los clientes resulta clave. En los casos en que se utiliza para la captación de clientes, la tecnología tiende a centrarse en captar información sobre los clientes, pero los trata como si fueran robots. Las respuestas emocionales al viaje de inversión están muy relacionadas con la persona que marque el rumbo de ese viaje y la capacidad que tenga de entender y gestionar los sentimientos del inversor”, explica Greg B. Davies, director de finanzas conductuales de Oxford Risk.

Desde Oxford Risk sostienen que aplicando la tecnología a las finanzas conductuales se podría mejorar la idoneidad de la inversión y el compromiso del cliente con su gestor, además de proporcionar recomendaciones muy personalizadas y precisas. En este sentido, la firma ha desarrollado una serie de algoritmos propios para orientar los productos, las comunicaciones y las intervenciones con cada cliente en un momento determinado.

“La inversión es un viaje y la tecnología debe acompañar todo ese viaje. Nuestra investigación ha demostrado de forma concluyente que podemos medir la personalidad financiera de los inversores con cuestionarios sencillos, pero bien construidos y siendo fáciles y rápidos de usar, sin dejar de ser estables y empíricamente validados, y que añaden una profundidad sustancial a los perfiles de los clientes”, añade Davies.

Según su experiencia, los tests de personalidad financiera no tienen que responderse en un único momento, sino que pueden extenderse a lo largo de la relación con el cliente, “eliminando la necesidad de un oneroso proceso de elaboración de perfiles inicial y sustituyéndolo por un diálogo continuo”, apunta.

Desde Oxford Risk consideran que las herramientas de comportamiento evalúan la personalidad y las preferencias financieras de los inversores, así como los cambios en la situación financiera, lo que, complementado con otra información de comportamiento y datos demográficos, construye un perfil completo.

Foto cedidaEd Palmer, CIO de Alpha Real Capital.. Alpha Real Capital ficha a Ed Palmer para el cargo de director financiero

Alpha Real Capital, gestora especializada en activos reales, ha comunicado el nombramiento de Ed Palmer para el cargo de director de inversiones (CIO). Tras una amplia carrera profesional en MetLife, Ed Palmer se ha incorporado a Alpha Real Capital.

Después de 14 años en MetLife, una de sus últimas responsabilidades fue la de CIO para la región EMEA, cargo desde el que dirigió a un equipo de 60 personas. Con una carrera de dos décadas y media, Ed Palmer tiene una amplia experiencia en activos reales, crédito y gestión de riesgos y ha trabajado en organizaciones de inversión MetLife, Barclays Investment Bank y la agencia de calificación Moody’s.

“Estoy encantado de unirme a Alpha Real Capital. El fuerte enfoque de Alpha en los activos reales, como los alquileres de terrenos, las infraestructuras sociales y las energías renovables, ofrece una combinación de estrategias de inversión especialmente atractiva para los inversores», ha señalado Ed Palmer, CIO de Alpha Real Capital.

Por su parte, Phillip Rose, CEO de Alpha Real Capital, ha declarado: “Como consecuencia del fuerte crecimiento del negocio de Alpha, que se ha duplicado en los últimos años, el nombramiento de Ed Palmer continúa ampliando el equipo de gestión de Alpha y su enfoque en el crédito y el riesgo, y se produce tras los nombramientos de un nuevo director de riesgos de inversión y un responsable para soluciones de clientes. Su conocimiento sobre los activos reales, el crédito y el riesgo supondrá una importante contribución a nuestro crecimiento como proveedor líder de soluciones de renta segura para los inversores británicos y europeos».

Pixabay CC0 Public Domain. Impuesto al carbono en la frontera de la UE: ¿una medida sostenible o un catalizador para la fuga de carbono?

El plan de la Unión Europea (UE) de gravar el contenido de carbono de las importaciones puede proteger a la industria de materiales europea de los competidores de otros países con normativas menos estrictas y costosas en materia de gases de efecto invernadero, principalmente China, pero no logra frenar la llamada “fuga de carbono”.

La Comisión Europea está preparando un proyecto de ley sobre el Mecanismo de Ajuste en Frontera de las Emisiones de Carbono (CBAM) como complemento del Green Deal de la UE, que impondrá a la industria nacional costes adicionales vinculados a la sostenibilidad. Pero la Comisión Europea también quiere evitar que las empresas trasladen la producción a jurisdicciones extranjeras más permisivas desde las que exportan bienes con carbono no gravado de vuelta a la UE.

Bruselas se enfrenta a la dificultad de identificar el contenido de carbono de los productos manufacturados importados. La identificación del contenido de carbono original y su cantidad en materiales importados como el acero o el cemento parece manejable, pero la tarea se vuelve cada vez más compleja en el caso de productos manufacturados, como los ordenadores y la electrónica.

Si los importadores de productos manufacturados están inicialmente exentos del CBAM, la medida aumentaría, en lugar de reducir, la fuga de carbono al fomentar la deslocalización de los productores europeos de materiales, como los proveedores de acero, cemento y productos químicos, que tienen una gran huella de carbono.

Igualmente, una tasa de este tipo fomentaría las importaciones de productos manufacturados cuyo contenido de carbono no se grava por el momento. Al mismo tiempo, los productos manufacturados son los más comercializados a nivel mundial en términos de valor añadido. El coste administrativo de definir e identificar el contenido de carbono de estos bienes es difícil: depende de las tecnologías de producción subyacentes y de la combinación de energías, ambas difíciles de identificar si la cadena de suministro implica a múltiples países de origen. Este es exactamente el reto al que se enfrentan los inversores a la hora de juzgar los riesgos e impactos ASG de las empresas con cadenas de suministro complejas y globales.

La tasa de importación de la UE recaería en mayor medida sobre los productos chinos que sobre las importaciones de cualquier otro país por dos razones. En primer lugar, China es el mayor exportador de carbono del mundo, ya que su economía depende en gran medida de los combustibles fósiles para la generación de energía. En segundo lugar, el país es uno de los mayores productores mundiales de materiales y productos acabados.

La carga de la tasa sería mayor en términos absolutos para las importaciones de productos manufacturados, pero es más punitiva para las importaciones de materiales, que representan una proporción mucho mayor del valor añadido que para los productos manufacturados, como la electrónica.

En consecuencia, es probable que los incentivos para cambiar las cadenas de suministro existentes repercutan más en el sector de los materiales que en el de las manufacturas, incluso si se gravan ambos.

Tribuna de Bernhard Bartels, director de análisis de Scope ESG.

Pixabay CC0 Public Domain. Bank of America aumenta su compromiso con causas sociales y medioambientales

El banco de inversión estadounidense Bank of America ha anunciado su objetivo de desplegar y movilizar 1.000 millones de dólares hasta 2030 en su Iniciativa Empresarial Ambiental con el fin de acelerar la transición a una economía sostenible baja en carbono. Según explica, este compromiso forma parte del objetivo más amplio de financiar 1.500 millones de dólares en sostenibilidad, tanto para la transición medioambiental como para el desarrollo social inclusivo, abarcando actividades empresariales en todo el planeta.

La Iniciativa Empresarial Medioambiental de Bank of America ha movilizado desde 2007 más de 200.000 millones de dólares para financiar actividades empresariales sostenibles y con bajas emisiones de carbono en todo el mundo. En este sentido, proporciona capital financiero, junto con un importante capital intelectual, para desarrollar soluciones al cambio climático y otros retos medioambientales. Se centra en financiar proyectos y empresas relacionados con energía baja en carbono, eficiencia energética y el transporte sostenible, además de abordar otras áreas importantes como la conservación del agua, el uso del suelo y los residuos.

«El sector privado está bien posicionado para garantizar que el capital necesario, a la escala que se necesita, pueda impulsar la transición a una economía sostenible y con bajas emisiones de carbono. Cumpliremos nuestro compromiso trabajando con los clientes para proporcionar préstamos, captación de capital, servicios de asesoría e inversión, y para desarrollar soluciones financieras e impulsar la innovación para garantizar la transición hacia una economía sostenible», ha señalado Anne Finucane, vicepresidenta de Bank of America, quien dirige los esfuerzos ambientales, sociales y de gobernanza (ESG), finanzas sostenibles y políticas públicas.

El propósito de financiación sostenible de 1.500 millones de dólares de la firma persigue los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS), y estimulará un cambio transformador a nivel nacional y en todo el mundo. Además, la financiación relacionada con el clima de 1.000 millones se centrará en el desarrollo social inclusivo y buscará promover el desarrollo comunitario, la vivienda asequible, la atención médica y la educación, además de la igualdad racial y de género.

Según destaca la entidad, este esfuerzo acelera aún más el trabajo ya en curso para abordar la igualdad racial y las oportunidades a través de acciones directas, inversiones y trabajo para catalizar esfuerzos similares en todo el sector privado. En este sentido, la compañía ha anunciado también eleva su compromiso de destinar 1.000 millones de dólares en cuatro años para promover la igualdad racial y las oportunidades económicas. De hecho, ya ha invertido más de 350 millones de dólares de su compromiso inicial de mil millones a cuatro años, anunciado en junio de 2020, en áreas de salud, empleos y readaptación profesional, vivienda asequible y pequeñas empresas.

Los fondos adicionales que han sido anunciados contribuirán a apoyar aún más la justicia racial, la defensa y la igualdad para las personas y comunidades de color, incluidas las de ascendencia asiática.

Algunas de las acciones que se han llevado a cabo con la inversión de estos 350 millones han sido

Inversiones de capital social en 12 instituciones de depósito minoritarias (MDI) e instituciones financieras de desarrollo comunitario (CDFI) para proporcionar préstamos, viviendas, revitalización de vecindarios y otros servicios bancarios a miles de personas y pequeñas empresas.

188 millones de inversión en 61 fondos de capital privado enfocados a minorías y mujeres empresarias para abordar la brecha persistente en el acceso al capital de crecimiento para empresas lideradas por minorías.

Apoyo a 21 instituciones de educación superior para la mejora y la readaptación de los estudiantes negros e hispano-latinos.

Más de 13 millones comprometidos con las comunidades nativas americanas más afectadas por el COVID-19.

“La urgencia que sentimos de abordar los problemas de inclusión y desigualdad racial solo ha aumentado después de los ataques y el discurso de odio dirigido a los asiáticos durante el último año. En los sectores público y privado, está claro que debemos tomar medidas, ayudar a otros a reunirse y servir como catalizador para una respuesta colectiva a los problemas que afectan a nuestra nación» ha destacado Brian Moynihan,presidente y director ejecutivo de Bank of America.

Pixabay CC0 Public Domain. La normativa de PBCyFT crea el nuevo registro para proveedores de servicios de criptomonedas

La transposición al derecho español de la directiva de prevención del blanqueo de capitales y financiación del terrorismo, conocida como ‘Quinta Directiva‘, incorpora definiciones interesantes relacionadas con las monedas virtuales, crea un registro de proveedores de servicios de estas monedas y determina los proveedores que han de inscribirse en él para prestar esos servicios.

El Real Decreto Ley 7/2021, publicado el 28-4-2021, transpone la Directiva (UE) 2018/843 (Quinta Directiva) en España, mediante la modificación de la Ley 10/2010, sobre la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT), explican en un análisis los expertos de finReg 360.

Con esta promulgación, y como ya se anticipó en el anteproyecto de ley, se crea un registro de proveedores de servicios de criptomonedas. Este nuevo registro regula, por primera vez en España, las actividades de cambio de moneda virtual por moneda de curso legal y de monedero de custodia, desarrolladas, sobre todo, por proveedores conocidos como exchanges.

Estos proveedores se convierten en sujetos obligados de la normativa de PBCyFT desde la entrada en vigor de este real decreto ley y, por tanto, deben cumplir con todas las exigencias y requisitos previstos en esta normativa.

Nuevas definiciones

La ley incluye la definición de los siguientes términos:

moneda virtual: «Aquella representación digital de valor no emitida o garantizada por un banco central o autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede ser transferida, almacenada o negociada electrónicamente»

cambio de moneda virtual por moneda fiduciaria: «Compra y venta de monedas virtuales mediante la entrega o recepción de euros o cualquier otra moneda extranjera de curso legal o dinero electrónico aceptado como medio de cambio en el país en el que se haya emitido»

proveedores de servicios de custodia de monederos electrónicos: «Aquellas personas físicas o jurídicas que prestan servicios de salvaguardia o custodia de claves criptográficas privadas en nombre de sus clientes para la tenencia, el almacenamiento y la transferencia de monedas virtuales».

Creación de un registro de proveedores de estos servicios

El texto definitivo publicado recoge la novedad de crear un registro en el que han de inscribirse proveedores de ciertos servicios relacionados. Se deben inscribir en este registro las personas que provean los servicios de cambio de moneda virtual por moneda de curso legal y monedero de custodia a residentes en España,las personas físicas que presten estos servicios, cuando la base, la dirección o la gestión de estas actividades radique en España, con independencia de la ubicación de los destinatarios del servicio y las personas jurídicasestablecidas en España que presten estos servicios, con independencia de la ubicación de los destinatarios.

El anteproyecto de ley ya contemplaba la creación de este nuevo registro e incluía también a los proveedores de servicios de cambio entre monedas virtuales. Pero el texto definitivo elimina a estos proveedores de los sujetos obligadosy mantiene solo a los proveedores de servicios de cambio de moneda virtual por moneda de curso legal y de monedero de custodia.

El acceso al registro estará condicionado a que las entidades tengan los procedimientos y órganos adecuados para cumplir con las obligaciones de PBCyFT, y cumplan los requisitos de honorabilidad comercial y profesional en los términos del artículo 30 del Real Decreto 84/2015.

El Banco de España será el órgano competente para supervisar la obligación de registro y las condiciones de honorabilidad exigidas para el acceso y mantenimiento de la inscripción. La prestación de estos servicios sin inscribirse en el registro supondrá una infracción muy grave de la Ley 10/2010.

El registro para estos proveedores entrará en funcionamiento en el plazo de seis meses desde la entrada en vigor de este real decreto ley, que lo hará al día siguiente de su publicación en el BOE, sin perjuicio de los plazos transitorios que recoge. Las personas físicas o jurídicas que estuvieran prestando alguno de los servicios descritos deben inscribirse en el registro del Banco de España, en el plazo máximo de nueve meses desde la entrada en vigor de este real decreto ley.

Desde finReg, se presta ayuda a este tipo de entidades no reguladas hasta la fecha a elaborar esta documentación y solicitar el registro en el Banco de España.

El buen tono en el ámbito sanitario se traduce en más sorpresas macro. La confianza de los consumidores estadounidenses se disparó este mes: muestra de ello, la medida del Conference Board se elevó a 121,7 desde los 109 revisados del mes anterior, muy por encima de la lectura esperada por los economistas (113). El subindicador de diferencial de mercado laboral se catapultó desde 8 hasta 24,7, el nivel más destacado desde el estallido de la crisis de la COVID y que supera los registros alcanzados entre 2001 y 2018.

En la misma línea, la encuesta que mide el optimismo entre gerentes de pymes estadounidenses (NFIB) señalaba como principal escollo para hacer negocio la dificultad creciente para atraer mano de obra cualificada y poder aprovechar así la oportunidad de tomar partido de la reapertura.

Como confirmación de la solidez en demanda agregada, la tasa de cambio de 252 días en el precio del índice de materias primas de Bloomberg (51%) es la más alta en los últimos 40 años; entonces ese récord supuso el comienzo de un mercado alcista que generó ganancias de 827% a los inversores en esta clase de activo. La apreciación es generalizada, con casi un 60% de los productos básicos que componen la cesta de Bloomberg revalorizándose un 50% o más.

En particular, el cacao y los metales preciosos quedan en el vagón de cola mientras que, por el contrario, el precio del listón de madera para construcción se ha doblado en tan solo tres meses, impactando negativamente sobre la oferta de vivienda nueva, cuyo precio sigue en ascenso.

Salarios e insumos más onerosos están comprimiendo los márgenes de beneficio; lo que desemboca en que multinacionales como Kimberly-Clark, Whirlpool, Procter & Gamble o Coca Cola ya se hayan pronunciado respecto a la intención de incrementar el precio de sus productos.

Con un tercio de los componentes del S&P 500 con un desempeño sobresaliente en el primer trimestre (el 85% han superado en 20% las expectativas del consenso de analistas respecto a beneficios por acción y el 70% han comunicado una sorpresa positiva del 3,4% respecto a estimados en facturación), la bolsa debería haber reaccionado con más alegría, pero esta hipótesis no ha acabado de suceder. El S&P cotizaba a 4.140 puntos al comenzar el periodo de publicaciones y, a pesar de las buenas noticias, no ha registrado cambios significativos desde entonces; la presión en márgenes tiene bastante que ver. En los últimos 10 días han sido muchas las empresas (Corning, Polaris, Axalta, Electrolux o Jabil, entre otras) que han puesto de manifiesto el aumento en costes de producción y los mayores gastos en la cadena de suministros.

A pie de calle se perciben síntomas similares de rigidez en precios; aunque el efecto base magnifica el repunte, el índice de precio Manheim para coches de segunda mano presenta un incremento de 52,2% en tasa interanual mientras que -de acuerdo a S&P CoreLogic- los que buscan comprar una vivienda tendrán que desembolsar un 11,9% más que en marzo 2020.

El renacimiento económico, el paquete de inversión en infraestructura física (American Jobs Plan) y el de apoyo a las familias (American Family Plan) que defienden los demócratas y las expectativas embebidas en el mercado de swaps que proyectan el inicio prematuro de una política monetaria más restrictiva pueden empujar a la Reserva Federal a sugerir una disminución en la dotación de su programa de compra de activos (tapering) antes de final de año. Una reacción en exceso adversa resultado de esta iniciativa podría animar a Jay Powell a implementar estrategias de control sobre la pendiente de la curva (Yield Curve Control o YCC); a la vez que unas tasas reales y unas expectativas de inflación al alza dificultarían la consecución del objetivo de crecimiento económico y pleno empleo obligando a la Fed a actuar con contundencia.

Otros bancos centrales, como el australiano, japonés o europeo han venido utilizando este mecanismo, que ha demostrado ser efectivo incluso en ausencia de compras significativas. Y no sería la primera vez que EE.UU. experimenta con el uso del YCC: a principios de la década de los años 40 y con el objetivo de abaratar la financiación de los gastos asociados con su participación en la II Guerra Mundial, la Fed defendió con éxito un límite de 212,5 puntos básicos para la pendiente de la curva (el valor hoy en día se sitúa en 147 puntos básicos).

En la bolsa estadounidense, el ratio de sesiones que se han apuntado ganancias iguales o superiores al 1% en relación a las que se han saldado con pérdidas del 1% o más abultadas registró máximos históricos esta semana. Así, los directivos han pasado a ser vendedores netos de acciones emitidas por las empresas para las que trabajan y el porcentaje de acciones de Nasdaq y Russell 1000 que cotizan por encima de su media móvil de 50 días viene encogiendo desde el 90% en enero a cerca del 30%.

Estos síntomas de agotamiento en tendencia y participación sugieren la posibilidad de una consolidación del movimiento alcista. Múltiplos como Precio/Ventas, Precio/Valor Contable o Precio/Beneficios son indicativos de una valoración absoluta exigente en términos históricos. No obstante, en términos relativos a la renta fija, la prima de riesgo en la renta variable se muestra más razonable (próxima a su media histórica) o incluso atractiva.

El comunicado de la Fed esta semana no difiere de forma significativa con el lanzado en el mes de marzo, y se reafirma en que aún es temprano «pensar en pensar en» la reducción de las compras de activos al considerar que el aumento en inflación será de carácter “transitorio». El tono sí puede cambiar de cara a la reunión convocada el 16 de junio, que vendrá acompañada de una actualización de previsiones económicas y del mapa de “puntos”.

Si de aquí a entonces la economía mantiene su actual trayectoria, Powell podría aprovechar la oportunidad para sugerir un tapering a ejecutar en noviembre o diciembre. En este caso, una reacción exagerada en el mercado de soberanos haría más factible la intervención para fijar la estructura de la curva (YCC), estimulando una continuación del bull market. El crédito corporativo, en particular el de alto rendimiento, también sería beneficiario de la iniciativa: un dólar más débil y tasas reales menos pujantes soportarían la recuperación en precio de plata y oro.

Los fondos de inversión españoles comienzan este segundo trimestre del año con el mismo ritmo de crecimiento observado en los tres primeros meses del año, y con datos provisionales de Inverco, cierran el mes de abril con un incremento de 3.791 millones de euros en su volumen de activos.

Ello supone un incremento del 1,3% con respecto al mes anterior, y un 6,1% en lo que va de año, y sitúa su patrimonio en 293.539 millones de euros, casi 16.800 millones por encima del cierre de 2020.

El buen comportamiento de los mercados de acciones en abril ha permitido a los fondos conseguir otra notable revalorización de sus carteras, que ha aportado a sus partícipes el 57% del crecimiento del mes. El otro 43% ha tenido su origen en el importante volumen de flujos netos registrados.

En concreto, los fondos han registrado flujos netos positivos por importe de 1.622 millones en abril. De esta manera en el conjunto del año ya acumulan más de 8.500 millones de euros de entradas netas.

En abril, todas las categorías, excepto los fondos garantizados, monetarios y de gestión pasiva –con reembolsos conjuntos de 417 millones-, registraron flujos de entrada positivos.

Las categorías de renta variable internacional y renta fija mixta centraron el interés inversor del partícipe, y registraron unas suscripciones netas de casi 950 y 382 millones de euros respectivamente.

Una rentabilidad positiva

En este contexto, y a fecha de cierre del informe, los fondos han experimentado en abril una rentabilidad media del 0,99%, con rentabilidades positivas en la inmensa mayoría, sobre todo en aquellas con mayor exposición al mercado de acciones tanto nacional como internacional, y superior en cualquier caso al 3%.

En el caso de las categorías más conservadoras (fondos de renta fija, fondos garantizados y gestión pasiva) registran una rentabilidad plana.

En el conjunto del año, los fondos acumulan una rentabilidad del 3,27%, donde todas las categorías presentan rendimientos positivos, con excepción de las de renta fija de mayor duración (fondos garantizados y renta fija a largo plazo), con rendimientos ligeramente negativos.

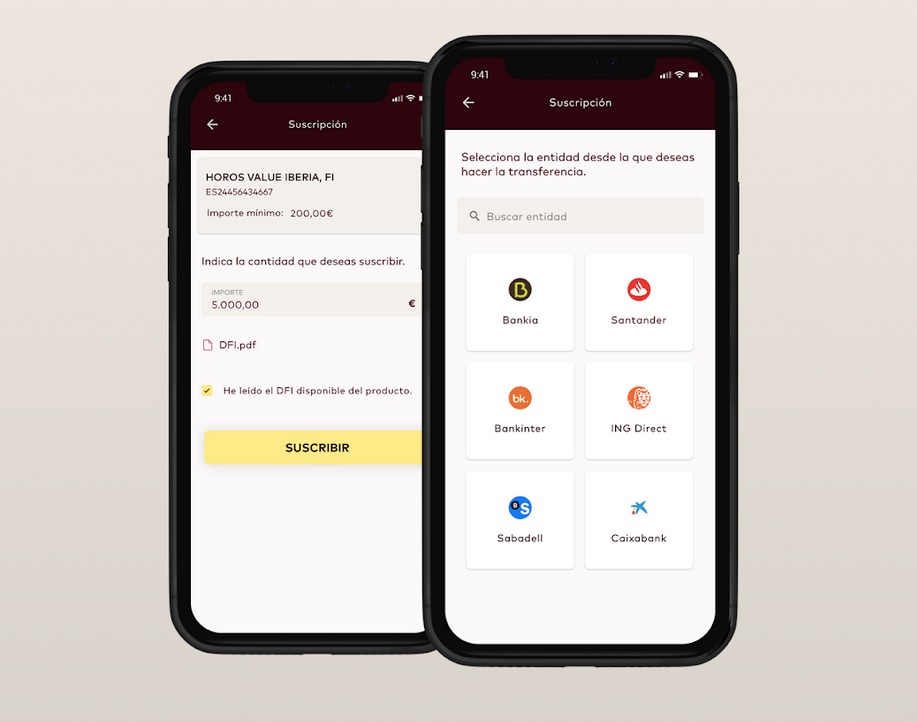

La gestora independiente Horos Asset Management ha lanzado una aplicación móvil que facilita el acceso a sus fondos de inversión, según ha anunciado en un comunicado.

En concreto, y dentro de su estrategia de mejorar continuamente el servicio a sus clientes, la gestora ha lanzado una aplicación que permite una visualización gráfica e intuitiva de sus carteras, con acceso actualizado diariamente a su evolución, rentabilidad, exposición, etc. Además, permite una operativa completa desde la aplicación e incorpora el protocolo PSD2, gracias al cual el cliente puede incluso ordenar las transferencias a su banco, sin salir de la aplicación de Horos.

La aplicación es de fácil uso, con acceso tanto en iOS como en Android, y utiliza la última tecnología (biometría, identificación electrónica, etc.).

El lanzamiento de esta aplicación se realiza de forma totalmente integrada en el ecosistema de Allfunds Digital (antes Finametrix), apoyado en proveedores, como Inespay y Epigram Technologies, que refuerzan sus capacidades en el mundo de las aplicaciones y de PSD2.

“Esta aplicación tan innovadora es una muestra más de nuestro esfuerzo constante por mostrarnos transparentes y accesibles a nuestros co-inversores», explica José María Concejo, CEO de Horos AM.

Por su parte Salvador Mas, Global Head of Digital de Allfunds, afirma que “la combinación entre la app móvil y PSD2 va a facilitar, aún más, el acceso de los inversores a sus fondos y Allfunds está encantado de aportar valor en estos procesos de digitalización”.

Horos AM fue fundada en España en 2018 y que basa su filosofía de inversión en el estilovalue.

El equipo de gestión está formado por Javier Ruiz, Alejandro Martín y Miguel Rodríguez.

La sociedad independiente de asesoramiento patrimonial Orienta Capital ha fichado a Hendrik Hammer Esteban para su departamento de inversiones, en el área de inversiones alternativas.

Graduado en Administración y Dirección de Empresas, y especializado en finanzas, por la Universidad Complutense de Madrid, antes de su incorporación a Orienta Capital, Hendrik Hammer trabajó como analista en el departamento de Estrategia y M&A del Grupo Santalucía.

De esta manera, Orienta Capital refuerza un área estratégica que se encuentra en plena fase de crecimiento, esencial en el diseño de las carteras desde sus inicios, y que en estos momentos, en la complicada coyuntura económica actual, donde la diversificación se ha convertido más que nunca en un factor clave en las carteras de los clientes, las Operaciones Especiales cobran una posición muy relevante.

Orienta Capital viene ofreciendo a sus clientes este tipo de inversiones alternativas desde hace más de una década. El papel de Orienta Capital en estos proyectos consiste en lograr una correcta selección de proyectos a partir de un análisis completo y profundo de las diferentes alternativas, seleccionando proyectos que aporten ratios de rentabilidad-riesgo atractivos para los inversores, donde la firma lleva a cabo a cabo una supervisión y un seguimiento exhaustivo de todos y cada uno ellos, protegiendo en todo momento los intereses de sus clientes. Cada oportunidad está basada en acuerdos de colaboración con terceros donde el equipo de Orienta Capital identifica los gestores líderes para cada tipo de activo. Los equipos seleccionados no solo asumen una parte esencial de la gestión del proyecto, sino que se convierten también en inversores junto con Orienta Capital y sus clientes, mejorando así la alineación de intereses.

Con este nuevo fichaje, Orienta Capital está integrado actualmente por un equipo de 60 profesionales y cuenta con un volumen de activos bajo asesoramiento superior a 1.900 millones de euros. Tiene oficinas en Bilbao, Madrid y San Sebastián, y delegaciones en Murcia, Pamplona, Valencia y Vitoria.