Foto cedida. Bankia y WWF España recuperan en tres años 63 hectáreas del Parque Nacional de Las Tablas de Daimiel

Por tercer año consecutivo, Bankia y WWF España colaboran para potenciar la biodiversidad de uno de los parques nacionales más emblemáticos de Ciudad Real, Las Tablas de Daimiel. Ambas entidades centran su participación en el proyecto ‘Bosques de agua. Restaurando los bosques de Las Tablas de Daimiel’ en labores de sensibilización, recuperación y conservación de uno de los principales humedales de España.

La iniciativa de WWF España y Bankia, que arrancó en 2018, ha permitido llevar a cabo actuaciones forestales en 63,2 hectáreas del entorno del Parque Nacional. Esta recuperación del bosque mediterráneo ayudará a aumentar la biodiversidad de la zona y asegurar el buen estado del acuífero que da vida a Las Tablas de Daimiel.

Ambas entidades han trabajado durante estos tres años, siempre bajo la coordinación del personal del parque, en la recuperación de la vegetación potencial asociada a este espacio, ya que es clave desde el punto de vista forestal. Con las acciones llevadas a cabo por WWF y profesionales de Bankia, que han participado en labores de voluntariado medioambiental en la zona, se ha logrado trabajar tanto en superficies reforestadas, como en dehesas.

El proyecto ha permitido llevar a cabo la plantación de especies autóctonas como encinas, cornicabras, romeros, coscojas y retamas, utilizando las mejores técnicas de restauración ecológica y creando refugio para la fauna y corredores para que las especies se puedan desplazar sin dificultad.

Además, durante la tercera y última campaña de plantación del proyecto, se han realizado nuevas labores de restauración en dos parajes: el Primillar de la Duquesa y Prado Ancho, sobre una superficie total de 12,7 hectáreas. El objetivo de la actuación en La Duquesa ha sido la recuperación de la zona adehesada con encina que antaño ocupaba este terreno. En la segunda localización, Prado Ancho, se han plantado bosquetes de vegetación autóctona, de nuevo encina, pero también coscoja, retama, romero, olivilla, espino negro, cornicabra y almendro.

El director corporativo de la Territorial de Bankia en Castilla-La Mancha y Extremadura, Jaime Campos, ha puesto en valor que “Bankia mantiene un fuerte compromiso con la conservación del medioambiente y qué mejor que hacerlo en uno de los humedales más importantes que tenemos en nuestro territorio y que alberga gran riqueza y biodiversidad”.

Para la coordinadora del Programa de Bosques de WWF, Diana Colomina, «gracias al proyecto ‘Bosques de agua’ estamos trabajando por uno de los humedales más valiosos y amenazados de España”. “Conseguir que el entorno del Parque Nacional de Las Tablas de Daimiel recupere su buen estado natural, con bosques fuertes donde antes había terreno agrícola, es vital para que pueda resistir las alteraciones producidas por el impacto del ser humano y por el cambio climático. La restauración de los ecosistemas es, además, un elemento fundamental para conseguir el buen estado de la naturaleza al que aspiramos desde WWF», ha apuntado.

En los últimos meses, las actividades de sensibilización y participación con diversos colectivos, personas voluntarias de WWF, profesionales de Bankia y población local, se han visto suspendidas como consecuencia de la pandemia del COVID-19.

Pixabay CC0 Public Domain. España necesita el impulso de las reformas para salir de una crisis sin precedentes

La magnitud de la recuperación de España tras experimentar la recesión más profunda de toda la Eurozona es una incertidumbre, pero determinará la rapidez con que las finanzas públicas vuelvan a un camino sostenible.

La economía de España (A-/Negativa) experimentó la mayor recesión entre las principales economías de la zona euro en 2020. El PIB se contrajo un 11%, ligeramente por encima de nuestras estimaciones, que apuntaban a una contracción del 12%, pero significativamente peor que la contracción del 8,9% del PIB de Italia (BBB+/Negativa), del 8,3% de Francia (AA/Estable) y del 5% de Alemania (AAA/Estable).

El amplio apoyo de la política monetaria ha contribuido a la financiación de importantes medidas fiscales anticíclicas para proteger la economía. España registrará un déficit fiscal de dos dígitos, estimado en el 11% del PIB, en 2020, a pesar de que los ingresos fiscales fueron mejores de lo esperado, lo que hará que la deuda aumente hasta casi el 120% del PIB desde el 96% en 2019.

A pesar del deterioro de las finanzas públicas, los costes de financiación del gobierno siguen siendo bajos, con la rentabilidad del bono a 10 años cercana al 0%. El Banco de España posee ahora más del 25% de la deuda pública española.

Cualquier mejora fundamental de las finanzas públicas de España depende de una recuperación económica sostenida, de los esfuerzos del gobierno para abordar las ineficiencias del mercado laboral y aumentar la productividad, junto con una estrategia creíble de consolidación fiscal a medio plazo.

La incertidumbre sobre la recuperación este año es visible en las divergentes previsiones, que van desde el 9,8% de crecimiento del gobierno, que espera un aumento de 2,6 puntos porcentuales de los fondos de la UE, hasta la previsión de base del Banco de España del 6,8%, asumiendo un impacto positivo de 1,3 puntos porcentuales de los fondos de la UE. En línea con el FMI, nuestras previsiones señalan un repunte más modesto, del 6%.

El gobierno está dando prioridad al crecimiento sobre la disciplina presupuestaria, lo que por el momento es apropiado dada la gran brecha de producción. Aun así, España tendrá un amplio déficit presupuestario en los próximos años. Para 2021, las autoridades prevén un déficit del 7,7% del PIB, que se basa en un escenario económico bastante optimista. Por lo tanto, si el crecimiento fuera más débil de lo previsto en los próximos años, las finanzas públicas de España se deteriorarían aún más, riesgo que se recoge en la perspectiva negativa de la calificación que Scope da a España (A-/Negativa).

El crecimiento sostenible en los próximos años dependerá, entre otros factores, del gasto efectivo de, al menos, los 78.000 millones de euros en subvenciones que España recibirá como parte del fondo de recuperación de la UE Próxima Generación, así como de las reformas del mercado laboral y de productos que aumenten el potencial de crecimiento del país. Esto se debe a que España sigue teniendo la tasa de desempleo estructural más alta de la Eurozona (14%) y casi el 25% del empleo son contratos temporales, lo que tiene efectos adversos en la seguridad laboral, así como en la disposición de las empresas a invertir en capital humano.

Además, la reforma del sistema de pensiones también contribuiría a la sostenibilidad de las finanzas públicas españolas, teniendo en cuenta que la caja de la seguridad social ha sido deficitaria durante los últimos 10 años, así como el envejecimiento de la población del país.

La grave situación de la economía y las condiciones de la Comisión Europea para acceder a los fondos podrían empujar los esfuerzos de reforma del gobierno en minoría, a pesar de la fragmentación política de España. De hecho, el gobierno ha obtenido la aprobación parlamentaria del primer presupuesto desde 2016.

Aun así, dadas estas costosas reformas políticamente, es probable que las tensiones persistan, desafiando la capacidad del Gobierno en minoría para facilitar la recuperación económica de España y fortalecer las finanzas públicas del país.

Tribuna de opinión de Alvise Lennkh, director de calificaciones soberanas de Scope Ratings

Pixabay CC0 Public Domain. Rentamarkets capta 20 millones de euros en el lanzamiento de su nuevo fondo de deuda para pymes

La firma española de servicios de inversión y gestión de activos financieros y patrimonios Rentamarkets ha iniciado el lanzamiento y período de inversión de su fondo Rentamarkets Pulsar FIL, destinado a financiar a pymes españolas, con 20 millones de euros captados. El fondo arranca con 20 inversores institucionales, principalmente entidades financieras, aseguradoras, y firmas de previsión social.

Con esta financiación inicial se procederá a invertir en algunas de las operaciones que ya tiene en su pipeline. Así, está previsto que el fondo remunere con su primer cupón a los partícipes en el mes de julio, con una rentabilidad del 4% anual.

Rentamarkets Pulsar FIL es un novedoso fondo de renta fija (fondos de deuda vía Leasing y Sale & Lease-Back) que ofrece exposición de forma diversificada a compañías del sector industrial, principalmente españolas, pero también con la posibilidad de exponer hasta un 25% de la cartera a compañías de otros países europeos (Francia, Portugal y Benelux).

Debido a la demanda existente, la compañía ha optado por ampliar el periodo de comercialización del fondo para potenciales inversores, tanto nacionales como internacionales, con la idea de atraer también capital público como por ejemplo el Fondo Europeo de Inversiones (FEI).

El fondo de Rentamarkets pretende captar en total 100 millones de euros, con los que realizará un total de 30 a 40 operaciones con un plazo de entre 3 y 7 años y un importe promedio de 0,5-10 millones de euros dependiendo del patrimonio finalmente comprometido.

“En un contexto de tipos de interés en mínimos históricos y fuerte repunte de la volatilidad en la renta fija, pensamos que Rentamarkets Pulsar FIL es una opción más que adecuada para inversores prudentes que buscan una fuente de generación de rentas. Además, gracias a su novedoso enfoque de inversión a través de operaciones de ‘sale and lease-back’, los inversores no solo mejorarán su perfil riesgo con garantías reales sino que además estarán participando en el proceso de reconstrucción económica tras la pandemia, al financiar primordialmente a pequeñas y medianas empresas españolas para ayudarlas a sostener e impulsar su crecimiento en el contexto económico actual”, ha comentado Ignacio Fuertes, socio y director de inversiones de Rentamarkets.

Sale & lease-back

Mediante la fórmula ‘sale & lease-back’ o leasing (arrendamiento financiero), Rentamarkets Pulsar FIL prestará financiación a compañías de pequeño y mediano tamaño del sector industrial mediante la compra de maquinaria existente en el balance de la empresa y, de forma minoritaria, mediante arrendamiento financiero en forma de compra y posterior arrendamiento de nueva maquinaria. Los activos financieros del FIL serán préstamos con un colateral o garantía (la máquina objeto de financiación y arrendamiento) por los que la empresa pagará al FIL unas cuotas trimestrales.

Esta estructura permite al fondo remunerar al partícipe con una renta anual del 4%, una de las características que dotan de novedad al producto. Dichas rentas formarán parte del objetivo de rentabilidad neta media anual del 6% que se ha marcado el fondo, que está dirigido a inversores profesionales y requiere una inversión mínima inicial de 100.000 euros.

Además, dispone de tres clases de participaciones, con una comisión mínima (desde el 0,80% – clase C). El fondo también aplicará una comisión de éxito del 10% sobre la parte de rentabilidad que exceda el 4% anual.

Para articular las operaciones de ‘sale & lease-back’, Rentamarkets contará con los servicios de LB Oprent como creador de las operaciones, que es una compañía líder en financiación alternativa vía renting para equipamiento industrial ligero y pesado, equipos de transporte, IT y otros relacionados con la actividad empresarial.

Pixabay CC0 Public Domain. Beka AM lanza en colaboración con Bolschare un fondo de private equity que invierte en agricultura sostenible

Beka Asset Management, la gestora del Grupo Beka Finance, ha lanzado en colaboración conBolschare, operador agrícola en la Península Ibérica, el Beka & Bolschare Iberian Agribusiness Fund FCR, un fondo de inversión de private equity orientado al sector de la agricultura y con un elevado compromiso en materia ESG.

El objetivo del fondo es la adquisición, gestión y explotación de plantaciones agrícolas con una capacidad máxima de 10.000 hectáreas, durante 10 años y dedicadas a distintos tipos de cultivos en España y Portugal. Su modelo operativo se basa en la aplicación de un modelo agronómico que, mediante las tecnologías más avanzadas, permita optimizar los recursos hídricos, favorecer el uso de energías renovables, la absorción de CO2 y la generación de empleo en núcleos rurales.

“El atractivo del sector agrícola y la resiliencia del mismo a los ciclos económicos hacen de éste un proyecto con visibilidad de flujos de caja a largo plazo y con una escasa correlación con la amplia mayoría de activos financieros”, ha afirmado Borja de Roda, Senior Director de Beka AM.

Este fondo, que puede alcanzar un patrimonio máximo de 300 millones de euros, busca contribuir a la optimización y modernización del sector, a través de la creación de centros eficientes de producción. “El modelo aporta valor en toda la cadena productiva, desde la siembra hasta la comercialización del producto final y ofrece a los partícipes del fondo una rentabilidad neta potencial de entre un 9% y un 12% anual, mediante la venta de las cosechas y una rentabilidad adicional derivada de la revalorización de sus activos”, añade De Roda.

Financial Mindlanza un programa de especialización en la normativa reguladora en España y Europa de las entidades de capital riesgo y otros vehículos de inversión alternativa, contando con la colaboración de expertos de la CNMV.

La inversión alternativa está experimentando un fuerte auge en los últimos años, gracias a la flexibilidad y versatilidad de estos vehículos de inversión para ofrecer rentabilidades atractivas y descorrelacionadas con los mercados bursátiles.

Por este motivo es de especial relevancia que los profesionales vinculados con esta industria y todos los que lleven a cabo actividades de asesoramiento y de comercialización de este tipo de inversiones dispongan de los conocimientos necesarios y den adecuado cumplimiento con los requisitos de formación exigidos por MiFID II.

El curso será impartido a través de dos sesiones de videoconferencia mediante la plataforma ZOOM los días 19 y 26 de mayo de 2021 (fechas provisionales sujetas a cambio) con un total de 5,5 horas lectivas acreditadas.

Adicionalmente, desde el 18 de mayo al 3 de junio, el alumno dispondrá de acceso al Aula Virtual con el objetivo de poder complementar la formación, accediendo a todo el material y documentación del curso, resolviendo cualquier duda con los ponentes y acreditando los conocimientos adquiridos a través de las pruebas de evaluación.

Desde esta plataforma, el alumno podrá consultar el tablón de anuncios para planificar las tareas a fin de abordar adecuadamente el desarrollo del programa, acceder a todo el material didáctico, contactar con los profesores para resolver dudas, comunicarse a través de foros para intercambiar dudas con profesores y alumnos y realizar las pruebas de evaluación de cada unidad y acceder a sus resultados.

Para los lectores de Funds Society, Financial Mind lanza un código de descuento del 10%: FSCP2110.

Además proporciona un enlace donde poder acceder directamente al programa y al proceso de inscripción.

Pixabay CC0 Public Domain. Mapfre y Escuela FEF han alcanzado un acuerdo para formar en ESG a más de 700 profesionales de la compañía que prestan asesoramiento financiero, y que ya están certificados según MiFID II

El centro de formación de la Fundación de Estudios Financieros, Escuela FEF, y Mapfre han alcanzado un acuerdo por el que los profesionales del grupo asegurador que prestan asesoramiento financiero, y que ya están certificados según MiFID II, participan a partir de este mes de mayo en el curso ESG Essentials, dirigido a formar a estos profesionales en materia de ESG (Environmental, Social and Governance).

El curso se desarrolla en formato cien por cien online y sus contenidos incluyen la simulación de casos prácticos. Los participantes en el programa podrán presentarse al examen, también online, de la nueva certificación ESG Essentials, puesta en marcha por la federación europea de asociaciones de analistas financieros (European Federation of Financial Analysts Societies, EFFAS).

El curso formará a los participantes de Mapfre en las cuestiones que deben dominar para asesorar a sus clientes en materia de finanzas sostenibles: el impacto social y ambiental y las prácticas de buen gobierno de las inversiones y productos financieros. La compañía mantiene su clara apuesta por cualificar al máximo a sus profesionales en aras a prestar el mejor servicio de asesoramiento a sus clientes.

Y es que, de acuerdo con el Reglamento (UE) 2019/2088, los participantes en los mercados y los asesores financieros deben informar sobre la integración de los riesgos de sostenibilidad y el análisis de las incidencias adversas en esta materia respecto de los productos financieros.

La regulación europea pretende incentivar de esta forma la inversión en actividades que permitan una economía más baja en carbono y cumplir con los objetivos de recuperación económica y desarrollo sostenible de la UE. Una tendencia creciente a nivel internacional, ya que los aspectos ESG se están incorporando a los procesos de toma de decisiones de inversión y financiación, principalmente, debido a la mejora del rendimiento de las inversiones.

Escuela FEF es el único centro de formación acreditado en nuestro país por el Instituto Español de Analistas Financieros (IEAF) para ofrecer los cursos de preparación de los exámenes de las certificaciones líderes a nivel internacional en ESG. EFFAS ha sido la organización que ha puesto en marcha estas certificaciones a nivel internacional. Titulaciones que en nuestro país están promovidas por el representante de EFFAS, que es el IEAF-Fundación de Estudios Financieros (FEF).

Foto cedidaElena Guanter Ros, Head of Client Relations Iberia & Head of Development LATAM de Candriam (arriba), Belén Blanco,. madblue

Madrid se ha convertido en capital de la sostenibilidad durante esta primavera. MadBlue es el festival que a través de conferencias, talleres, arte, deporte, música… busca impulsar la economía de las regiones por medio de la innovación en múltiples sectores de actividad. La finalidad es conseguir un desarrollo sostenible, ciudades inteligentes, economía circular y ecología e inversiones en nuevas tecnologías.

Y en ese festival hubo espacio para las finanzas y para debatir su papel en la sostenibilidad. Durante la mesa redonda‘La industria financiera. Modelos responsables de impacto social, medioambiental y cogobernanza’, tres ponentes debatieron acerca del impacto de la industria financiera en el desarrollo sostenible. Así, Belén Blanco, Global Head de BBVA Quality Funds, apuntaba que “con la sostenibilidad tenemos la oportunidad de convertirnos en catalizadores del cambio. Tenemos la responsabilidad de financiar estos proyectos de transformación hacia un mundo más sostenible y más inclusivo y también asesorar a nuestros clientes a invertir en compañías que estén apostando por la sostenibilidad”.

En cuanto a lo que se entiende por responsabilidad en el contexto de la industria financiera, Ana Rivero Fernández, Global Head of Investment Content and ESG en Santander Asset Management,explicaba que “el mundo financiero está en el centro de todo. Hay que invertir y financiar y quien tiene la capacidad de distribuir el dinero de los ahorradores a proyectos es el sector financiero. Es ahí donde tiene que descansar la responsabilidad de hacer ese movimiento de una forma correcta. Lo que hacen los fondos de inversión es facilitar que el público en general pueda participar con pequeñas cantidades en esos vehículos de inversión y sean parte de esas personas que financian el desarrollo sostenible. No tiene que ir todo a través de las grandes cifras de la macroeconomía. Cualquier persona con un pequeño ahorro puede decidir si invertir en un fondo que esté favoreciendo el desarrollo sostenible o no y esa es la principal responsabilidad que tiene la industria de los fondos de inversión, dar al público la posibilidad de invertir ahí y explicárselo muy bien”.

A la hora de contrastar nuevos modelos responsables de impacto social, medioambiental y de gobernanza con antiguos modelos, Elena Guanter Ros, Head of Client Relations Iberia & Head of Development LATAM de Candriam, desvelaba que “la clave es incluir criterios socialmente responsables en la toma de decisiones tanto de inversión como de gestión de una empresa. Un modelo antiguo lo único que miraba eran los datos financieros, de crecimiento, de endeudamiento, de ventas… Ahora se incorporan otros criterios –¿cómo cuida esta empresa a los empleados, a los proveedores, a los clientes?, ¿cómo se engloba dentro de una sociedad y cuál es su comportamiento en término de derechos o de corrupción?… pero sobre todo la parte medioambiental –¿cuánto está contaminando una empresa?, ¿su objetivo es tener un desarrollo sostenible?–”,.

Y añadía: “Cuando incorporamos criterios no financieros a la hora de invertir, lo que estamos haciendo es, por un lado, promocionar que las empresas sean más responsables pero, por otro lado, estamos reduciendo los riesgos de la inversión. Por ejemplo, una empresa que hace una explotación minera con unas ventas y producción y ventas muy altas pero sin atender las medidas de seguridad o el medio ambiente, tiene un riesgo de que haya un accidente o un vertido y esto afectará al precio de la empresa. Incorporando estos criterios buscamos rentabilidad pero sobre todo limitar los riesgos y ver qué oportunidades va a haber en empresas que estén potenciando ese desarrollo. Vamos a abrir el abanico de análisis para conseguir la misma rentabilidad pero con menos riesgos”.

El apoyo de Candriam a MadBlue

MadBlue se ha concebido como una oportunida de situar, y hacer de Madrid, el centro de la sostenibilidad mundial. «Hay una oportunidad para que Madrid sea reconocida a nivel internacional como la ciudad de la sostenibilidad. Otras capitales europeas tienen su semana del diseño o de la moda, nosotros tendremos cada año nuestro festival en torno al nuevo mundo que tenemos que crear”, afirma Luis Prieto, CEO y fundador de MadBlue. Y añade, “tenemos que ser capaces de atraer, retener, reunir talento en Madrid para convertir la ciudad en un punto de encuentro del pensamiento y la acción. Este es nuestro año cero”.

Esta oportunidad ha sido posible gracias a las tres administraciones (estado, autonomía y ayuntamiento), que han apoyado desde el inicio la iniciativa pero, también, al apoyo imprescindible de firmas como Candriam . “Tiene muchísima importancia potenciar la economía sostenible. Los objetivos de Candriam como gestora de inversión están totalmente alineados con los de MadBlue. Decidimos colaborar con ellos para apoyar un proyecto que para nosotros es esencial en la inversióny en el desarrollo de la sociedad y de la economía”, explica Guanter Ros.

“Candriam es una gestora de fondos. Nosotros tenemos integrados todos los criterios de desarrollo sostenible. A la hora de invertir en las empresas identificamos muy bien si están aportando –tanto a nivel de medio ambiente, como de sostenibilidad, como de gobernanza– los datos correctos para considerarlas empresas socialmente responsables y que, además, esas empresas vayan a tener una rentabilidad a corto, medio y largo plazo lo su cientemente interesante para que sean incorporadas a nuestros fondos de inversión”, explica.

Sobre el futuro, Guanter Ros vaticina que, “como gestora de inversión creemos que la inversión socialmente responsable es algo que ha llegado para quedarse, que está siendo muy relevante y que lo seguirá siendo en los próximos años, tanto por la fuerza social que tiene como por la rentabilidad que está aportando a nuestros inversores”.

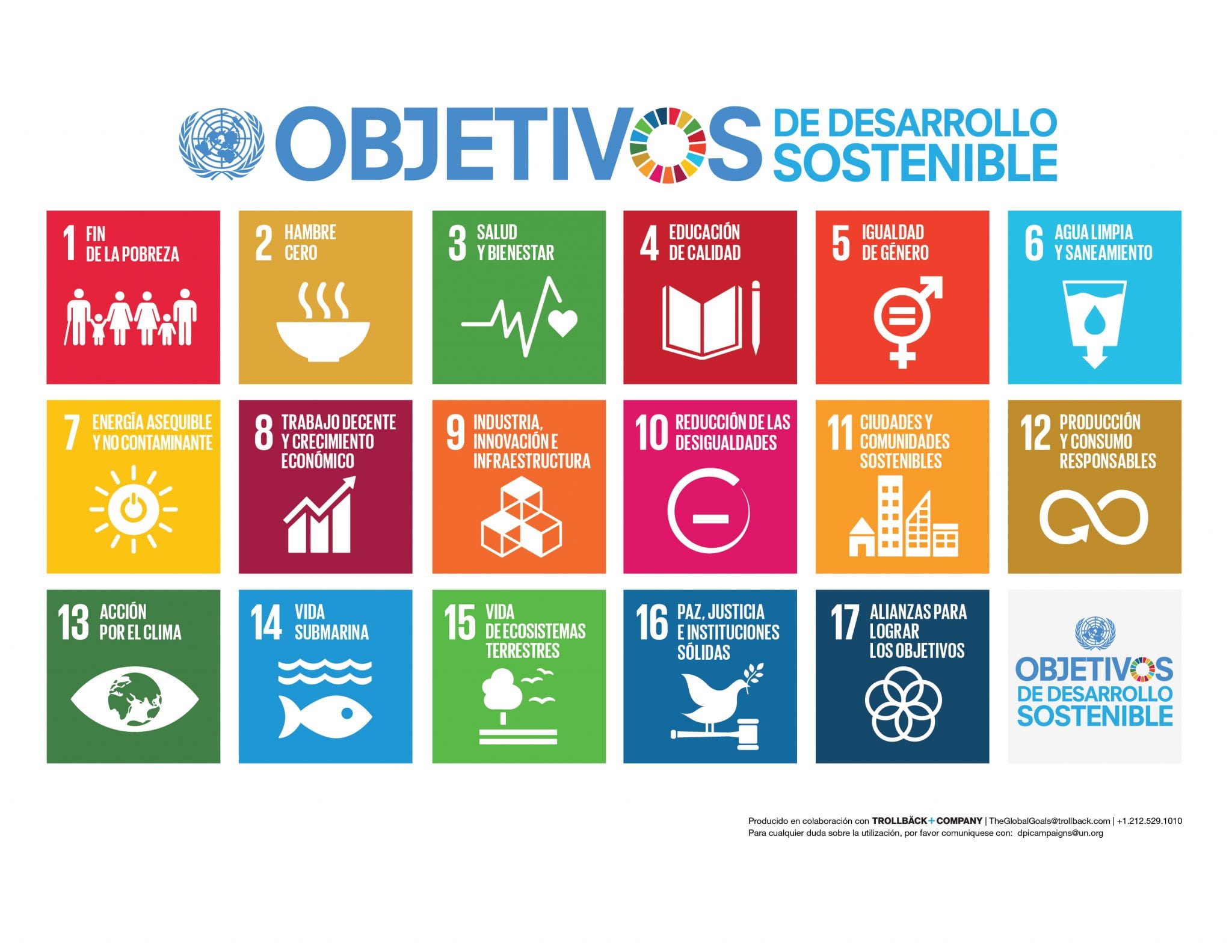

Foto cedida. Credit Suisse alinea sus “super tendencias de inversión” con los ODS de Naciones Unidas

Credit Suisse ha actualizado sus tendencias de inversión a largo plazo vinculándolas con los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas. Con esta actualización, la entidad busca ofrecer a los inversores la posibilidad de priorizar sus inversiones en función de su propósito, ya sea la acción por el clima (ODS 13), la reducción de las desigualdades (ODS 10), el trabajo decente y el crecimiento económico (ODS 8) o la salud y el bienestar (ODS 3), entre otros.

Según explican desde Credit Suisse, sus super tendencias de inversión fueron lanzadas en 2017 “con el fin de ayudar a los inversores a centrarse en las tendencias sociales plurianuales de las que podrían surgir oportunidades de negocio de rápido crecimiento”. En este sentido, cada una de las tendencias de inversión identifica las oportunidades que se espera que generen un rendimiento superior como resultado de dichos cambios sociales.

Ahora bien, la entidad apunta que la pandemia del COVID-19 ha demostrado ser un gran agente disruptor, ya que “ha acelerado el progreso en algunos campos como la tecnología, si bien ha revertido los progresos que tan difícil fue lograr en otras áreas como la pobreza, la salud, la educación de calidad y la igualdad de género”. Asimismo, considera que ha reforzado la importancia de los 17 ODS de la ONU, que deben servir como hilo conductor de la actividad económica y del desarrollo, así como de la cooperación gubernamental y las relaciones internacionales.

“Los gobiernos, las empresas y los ciudadanos buscan ahora cómo reconstruir mejor el mundo pos COVID-19. Si bien el fin de la pandemia llegará en algún momento gracias a la administración de las vacunas, el mundo seguirá teniendo muy presente este objetivo a la hora de afrontar los retos que nos aguardan en nuestro futuro común. Los inversores pueden desempeñar un papel importante orientando su capital hacia soluciones de inversión que contribuyan a este esfuerzo o, en otras palabras, invirtiendo con un propósito. Y el marco de renta variable temática a largo plazo de nuestras Supertendencias, como parte del Credit Suisse House View, ofrece a los inversores una excelente vía para hacerlo”, afirma Michael Strobaek, CIO global de Credit Suisse.

La primera de estas “super tendencias de inversión” es el cambio climático basado en la descarbonización de la actividad económica para lograr una serie de ambiciosos objetivos de emisión de gases de efecto invernadero que impactan en la vida terrestre y submarina y contribuyen a la salud de las comunidades, lo cual está alineado con el ODS número 6. Desde Credit Suisse tienen en cuenta empresas líderes en energías renovables y otros proveedores de tecnología de generación y almacenamiento de electricidad sin CO2.

También apuesta por empresas energéticas capaces de cuadrar el círculo reduciendo las emisiones de gases de efecto invernadero y manteniendo la rentabilidad por dividendo, además de por compañías de tecnología de captura de carbono y empresas que participan en la mejora de la capacidad del hidrógeno azul y verde. Por último, señala a las empresas de transporte con un fuerte compromiso con la reducción de CO2 y a los procesadores de carne con bajas emisiones de GEI y proveedores de productos alimentarios de origen vegetal.

La segunda tendencia de inversión que apunta son las infraestructuras, que Credit Suisse alinea con el ODS 7. “El gasto en infraestructuras es una pieza esencial de los planes de estímulo presupuestario que están poniendo en marcha los Gobiernos de todo el mundo para reactivar sus economías tras la recesión provocada por el COVID-19. Con respecto a los proyectos de infraestructuras, el enfoque de los Gobiernos, en su intento por construir una economía más verde, ha pasado a promover las inversiones en infraestructuras sostenibles y a fomentar la construcción de infraestructuras resistentes al clima para proteger las inversiones contra el impacto del cambio climático”, explica.

En este sentido la entidad considera oportuno invertir en empresas que ofrezcan soluciones para reducir los gastos de necesidades básicas, como la atención sanitaria, la vivienda, la educación y la alimentación nutritiva; que proporcionan servicios de reciclaje, perfeccionamiento o formación a medida que cambian fundamentalmente las exigencias en materia de habilidades y cualificaciones; y que que ayudan a mejorar la protección y seguridad de los ciudadanos, incluida la prevención del COVID-19.

En tercer lugar, se ubica como idea de inversión la tecnología, que la entidad alinea con el ODS 6, aunque reconoce que está “en el centro de muchos progresos hacia el cumplimiento de los ODS de la ONU”. Según su valoración, la próximo frontera será la “la economía sin contacto”, ya que que la eliminación de la interacción física en la comunicación, la vida y el trabajo de las personas se ha acelerado de manera vertiginosa durante la pandemia del COVID-19, lo que hace pensar que el dinero digital imperará en el futuro.

Esta visión pone en un lugar interesante para el inversor las empresas de software, servicios y plataformas IT, la inteligencia artificial (IA), la realidad virtual (RV) y aumentada (RA) y los procesos de automatización de la industria. Proveedores de soluciones y servicios de inteligencia artificial para su uso en ámbitos tan diversos como la sanidad y la educación, entre otros.

Su cuarta super tendencia de inversión es la economía plateada (alineada con el ODS 5). “Se apoya en la previsión de que la población mundial de personas mayores se duplicará hasta alcanzar más de 2.000 millones en 2050. Esta evolución creará demanda, pero también planteará retos que exigirán soluciones innovadoras en los ámbitos de la sanidad, los seguros y los mercados inmobiliarios y de consumo. Es probable que los avances logrados en el desarrollo de vacunas en medio de la pandemia impulsen otros esfuerzos de investigación centrados en algunas de las afecciones de salud más difíciles, como la oncología o las enfermedades neuronales”, explican desde la entidad.

Esta economía supone, por ejemplo, que las empresas biofarmacéuticas, de tecnología médica y de ciencias de la vida dedicadas a tratar las enfermedades que afectan a las personas mayores mediante productos innovadores, como inmunoterapias o una combinación de anticuerpos y fármacos, son una buena idea de inversión. A esto se suma otras compañías para incluir en cartera como los proveedores y operadores de viviendas para personas mayores, organizaciones de atención gestionada y operadores de telemedicina que pueden dirigir a los pacientes al entorno de atención más eficiente; o las empresas de seguros de salud y de vida, asesores de patrimonios privados y gestoras de activos con una fuerte capacidad de fijación de precios.

La última super tendencia de inversión que plantean desde Credit Suisse es todo lo que envuelve a los millennials. Según señala, “de cara al futuro, esperamos que la digitalización se imponga en un número cada vez mayor de sectores. Además, la sostenibilidad y el consumo responsable deberían seguir avanzando gracias a la influencia de las nuevas generaciones. Esta es la razón por la que se está reorientando el enfoque para incluir la agricultura regenerativa y la biodiversidad dentro de la Supertendencia Millennials (alineada con el ODS 6)”.

Para la entidad, los inversores deberían tener en cuenta empresas que dan respuesta a la actitud ecológica de los millennials en temas como la protección de la biodiversidad y el clima, una alimentación sana y sostenible, el consumo y la producción responsable y las energías limpias; así como plataformas digitales en todo el mundo que ejercen un efecto disruptor en los segmentos de las compras, la publicidad, los medios de comunicación y ahora la industria financiera. En su opinión, se trata de empresas que están en sintonía con los valores de diversión, salud y ocio de los millennials y orientadas a los mercados emergentes (marcas globales, empresas chinas).

Foto cedidaFrancisco García Paramés, presidente y director de Cobas AM. Francisco García Paramés, presidente y director de Cobas AM,

Cobas AM ha empezado 2021 con buen pie. Durante el primer trimestre del año ha obtenido resultados positivos en la evolución del valor liquidativo de sus fondos (un alza del 20% en la cartera internacional y del 18% en la ibérica), continuando la buena marcha iniciada el 1 de noviembre con la aprobación de las primeras vacunas. “Las rentabilidades fueron bastante malas el año pasado y aún nos falta mucho por remontar, pero creemos que vamos por el camino correcto”, ha resaltado Francisco García Paramés, presidente y director de Cobas AM, en la V conferencia anualde la firma.

Value vs growth: ¿estamos ante la vuelta del value?

Para el presidente de Cobas AM, la novedad más interesante en los últimos cinco meses es que parece que la inversión value empieza a cambiar la mala trayectoria obtenida en los últimos años. Desde el 1 de noviembre se ha podido observar esa recuperación, pero la pregunta que toca formular, según señala García Paramés, es si estamos ante un cambio de tendencia o no.

“Como hemos repetido muchas veces, creemos que la capacidad de generar beneficios es el único determinante de las cotizaciones a largo plazo. Por fin, y gracias a las expectativas inflacionarias, los tipos de interés comienzan a subir, y con ello restan atractivo a las compañías que únicamente generarán beneficios dentro de muchos años, o quizás nunca. Afortunadamente, nuestras compañías generan beneficios y flujos de caja libre, y comparativamente se benefician de esa normalización de los tipos de interés”, ha explicado.

Novedades en Cobas AM: nueva app, estructura de comisiones y planes de empleo

Entre las novedades de este año, García Paramés ha resaltado la estrategia que ha llevado a cabo la firma para incrementar su eficiencia y así poder crear toda una nueva estructura de comisiones, con rebajas y simplificación de costes. Gracias a este nuevo modelo, en el que han hecho un ajuste de costes del 33%, los partícipes de las carteras de Iberia e Internacional pagarán un 1,75% de comisión de gestión, pero a partir de los siete años, esta se reducirá hasta el 1%.

Por su parte, en el fondo de grandes compañías cobrará un 1% para los nuevos partícipes y la cifra se reducirá hasta el 0,75% después de siete años. La estructura de comisiones para los planes de pensiones será distinta, no se tendrá en cuenta la permanencia y las comisiones se reducirán en dos fechas, 2022 y 2024.

La nueva estructura de comisiones, según ha insistido García Paramés, no es una medida para retener clientes. Cualquiera podrá retirar su dinero, dejando una cantidad simbólica, y, si decide volver, se respetará su antigüedad y, por tanto, la rebaja de comisiones.

Otra de las novedades de la firma es el lanzamiento de un plan de empleo. Después de la puesta en marcha de Cobas Pensiones, que creció un 10% el año pasado, han lanzado un plan de empleo que está «a punto de salir».Tendrá una política de inversión similar a Cobas Selección y a partir de finales de este año cualquier empresa podrá adherirse. Los empleados de la entidad serán partícipes del plan y García Paramés ha insistido en la importancia de estos productos, sobre todo «teniendo en cuenta el nivel de la deuda española».

Asimismo, la entidad está desarrollando Brainvestor, una nueva aplicación que ayudará a mejorar la actitud psicológica de los usuarios ante la inversión.

Inversión sostenible, un 15% de los ingresos y el grupo Santa Comba

Respecto a la integración ESG y el boom que ha experimentado este año, García Paramés ha insistido en que es algo que llevan haciendo desde hace mucho tiempo: “Invertimos a largo plazo, así que solo podemos invertir en compañías que hagan las cosas bien”. En este sentido, ha insistido en la diferencia entre lo que hacen con sus fondos en Cobas, maximizar el beneficio, y lo que deben hacer como accionistas en las compañías en las que invierten. “ESG no es una palabra, es un hecho y el 15% de los ingresos, que son el 25% de los beneficios, lo dedicamos a cosas en las que no se trata maximizar el beneficio, como la inversión de impacto, la educación y el venture philantrophy”, ha explicado el director de Cobas AM.

Este 15% se invierte en el grupo Santa Comba, que engloba la Fundación Open Value, con la que han creado un nuevo fondo de fundaciones de impacto, han realizado préstamos y han puesto en marcha un nuevo curso online sobre venture philantrophy; Global Social Impact Investments, una gestora de fondos de impacto que se aprobó en julio de 2020; y Value School, a través de la cual impulsan la educación financiera.

El comportamiento de las carteras

En Cobas Asset Management gestionan tres carteras: la internacional, que invierte en compañías a nivel mundial excluyendo las que cotizan en España y Portugal; la ibérica, que invierte en compañías que cotizan en España y Portugal o bien tienen su núcleo de operaciones en territorio ibérico; y por último, la de grandes caompañías, que invierte en compañías a nivel global y en la que al menos un 70% son firmas con más de 4.000 millones de euros de capitalización bursátil. Con estas tres carteras construyen los distintos fondos de renta variable que gestionan.

La cartera internacional ha obtenido una rentabilidad del 20,0% frente a una rentabilidad del 8,4% de su índice de referencia, el MSCI Europe Total Return Net, durante el primer trimestre del 2021. Desde que el fondo Cobas Internacional FI comenzó a invertir en renta variable a mediados de marzo de 2017 ha obtenido una caída del 23,7%, mientras que su índice de referencia ha obtenido una rentabilidad del 25,1% para el mismo período.

Durante el primer trimestre han hecho pocos cambios en la cartera en lo que se refiere a entradas y salidas y han incrementado el valor objetivo de la cartera en un 5%, hasta los 169 euros por participación, debido a lo cual el potencial de revalorización es del 121%. “Obviamente, como consecuencia de este potencial y la confianza en la cartera, estamos invertidos al 99%, cerca del máximo legal permitido», explica García Paramés.

La evolución del valor liquidativo durante el primer trimestre de 2021 de la cartera ibérica ha sido del 18,3%, frente al 5,1% de su índice de referencia. Durante el primer trimestre han realizado cierta rotación en lo que se refiere a entradas y salidas en cartera. Asimismo, han aumentado cerca del 4% el valor objetivo de la cartera, hasta los 184 euros por participación, debido a lo cual el potencial de revalorización se sitúa en un 97%.

En este mismo periodo, la cartera de grandes compañías ha obtenido una rentabilidad del 17,0% frente al 9,2% del índice de referencia, el MSCI World Net, y es la que más han rotado.Gracias a dicha rotación, el valor objetivo de la cartera se ha incrementado en un 13%, hasta los 167 euros por participación, lo que representa un potencial de revalorización del 114%.

Cartera asiática

Desde el verano del 2008, Cobas AM está presente en Asia, cuando Mingkun Chan se unió al equipo debido al peso que China tenía en la economía mundial y a que muchas de sus compañías en cartera tenían presencia allí o sus principales competidores eran chinos.“Consideramos que tener un analista en Shanghái, que fue inicialmente pensado para analizar subsidiarias de nuestras empresas y competidores, ha sido de suma importancia todos estos años, y muy especialmente el año pasado. Año en el que nos ayudó a comprender mejor cómo iba evolucionando la pandemia y qué podíamos esperar en Occidente. También nos ha permitido conocer de primera mano muchas compañías e invertir directamente en la región, ampliando nuestro universo de inversión, situación que de otra manera no hubiese sido posible”, reflexiona el director de la entidad.

Inversiones que, desde el inicio de Cobas AM, han mostrado un comportamiento relativo mejor al resto de la cartera internacional contribuyendo positivamente a la rentabilidad, especialmente desde la última mitad de 2020. Desde el lanzamiento de Cobas AM, la cartera asiática ha representado de media cerca del 13% de la cartera internacional, pero debido a la buena evolución de los últimos trimestres, este peso a cierre de marzo ha bajado hasta cerca del 7%, peso que corresponde a la inversión en ocho compañías. Compañías con negocios muy buenos, balances sólidos, cotizando a una valoración atractiva y todas con una familia como accionista de control, según se ha explicado en la conferencia.

Foto cedidaNadia Grant, directora de Renta Variable Global en BNP Paribas AM.. BNP Paribas AM nombra a Nadia Grant para el cargo de directora de Renta Variable Global

BNP Paribas Asset Management ha anunciado el nombramiento de Olivier de Larouzière para el cargo de CIO de renta fija global. Según indica la gestora, estará ubicado en las oficinas de París y reportará directamente a Rob Gambi, CIO global de la gestora. Desde este cargo, será responsable de la gestión de la plataforma global de renta fija de BNP Paribas AM, enfocándose en su rentabilidad y el éxito comercial.

Además, mantendrá sus responsabilidades actuales como jefe del equipo Global Multi-Strategy Product (GMS) y formará parte de los comités de negocio, inversión y gestión de inversiones de la gestora. Olivier de Larouzière cuenta con más de 25 años de experiencia en la industria de inversión en renta fija y se incorporó a BNP Paribas Asset Management en enero de 2019 para gestionar el equipo Global Multi-Strategy Product (GMS).

Actualmente, la plataforma global de renta fija de BNP Paribas AM de la que será responsable Olivier de Larouzière está integrada por más de 80 profesionales de la inversión ubicados en Londres, París, Nueva York y Asia-Pacífico. Gestiona activos por valor de más de 168.000 millones de euros en productos single-strategy y multiestrategia a través de la inversión en instrumentos de deuda soberana, crédito empresarial, deuda de mercados emergentes, valores estructurados y divisas. La plataforma también abarca productos del mercado monetario, productos de seguros y análisis crediticio.

“En los últimos dos años en los que ha liderado la renta fija multiestrategia, Olivier ha sido fundamental en el desarrollo de la filosofía y enfoque de inversión de los equipos de los que ha sido responsable. Le doy la bienvenida y estoy deseando trabajar con él mientras desarrolla nuestras capacidades de renta fija para que podamos seguir ofreciendo rendimientos sostenibles a largo plazo a nuestros clientes”, ha destacado Rob Gambi, CIO global de BNP Paribas AM.

Por su parte, Sol Hurtado de Mendoza, directora general de BNP Paribas AM para España y Portugal, ha añadido: “La incorporación de Olivier como líder de nuestros equipos de inversión en renta fija es un paso adelante en nuestro propósito para continuar dando un buen servicio de gestión a nuestros clientes y desarrollar nuevas soluciones y productos de inversión en deuda”.

Antes de unirse a BNP Paribas, Olivier de Larouzière fue Co-CIO de renta fija en Ostrum Asset Management. Y, anteriormente, fue gestor de cartera sénior en Credit Lyonnais Asset Management, habiendo iniciado su carrera como gestor de renta fija en Ecureuil Gestion. Olivier tiene un máster en Matemáticas Aplicadas por la Universidad Dauphine de París.