Pixabay CC0 Public Domain. Más de la mitad de los inversores considera que la inversión basada en criterios ESG ayuda a gestionar el riesgo de una cartera

La pandemia ha modificado sustancialmente la percepción de los inversores hacia la importancia de la sostenibilidad. Así lo revela una encuesta a 2.130 clientes particulares y pymes realizada por Deutsche Bank en diez países. La “ESG Investors Survey” confirma que más del 75% de los encuestados se muestran de acuerdo, en mayor o menor medida, respecto al hecho de que las inversiones deberían tener un impacto positivo para el planeta y el 57% admite que la pandemia se lo ha hecho sentir con más fuerza.

La encuesta confirma, además, que más del 80% de los clientes cree necesario incluir los cuatro grandes problemas medioambientales (cambio climático, desertificación, contaminación oceánica y pérdida de biodiversidad) en las decisiones de inversión y, de hecho, un tercio de los encuestados considera que sería posible un mayor rendimiento si las decisiones de inversión se basaran en criterios ESG.

El 17% de los encuestados está totalmente de acuerdo con que la inversión basada en criterios ESG puede ayudar a gestionar el riesgo de una cartera. Otro 34% está ligeramente de acuerdo con esta afirmación, y el 25% restante no se pronuncia. «La ESG se ha vuelto cada vez más importante en la toma de decisiones de inversión. La biodiversidad sustenta muchos sistemas ambientales, sociales y de gobernanza y, por lo tanto, es probable que la pérdida de biodiversidad sea un foco de preocupación cada vez mayor para el público y los inversores”, ha afirmado Christian Nolting, CIO Global de Deutsche Bank.

El medioambiente es el aspecto más importante y la gobernanza el menos decisivo

La encuesta profundiza, además, en aquellos aspectos que los encuestados consideran más y menos importantes dentro de la inversión sostenible. Así, el 47% de los encuestados afirma que, para ellos, las cuestiones medioambientales (“E”) son más importantes que las sociales (“S”) y de buen gobierno corporativo (“G”).

En lo que se refiere a cuestiones medioambientales, el 46% de los inversores considera que el cambio climático es el factor más importante que afecta al riesgo en las decisiones de inversión. Un 37% considera igualmente importante la degradación del suelo y de los océanos, pero sólo el 11% sitúa la biodiversidad en primer lugar.

Si comparamos los datos entre hombres y mujeres, hay más mujeres que están de acuerdo en que sus inversiones deberían tener un impacto positivo en el planeta (el 53% de las mujeres frente al 40% de los hombres). Las mujeres se muestran más preocupadas que los hombres por el componente social (“S”) de la ESG (el 31% de las mujeres lo consideran el criterio más importante, frente al 25% de los hombres).

Si tenemos en cuenta las diferencias entre generaciones, el 25% de los millennials consideran que el criterio medioambiental es el más importante, muy próximo a la respuesta global de la muestra. Sin embargo, el criterio social parece ser más importante para los millennials que para la población general (el 35% frente al 26% de la muestra general).

Desde el punto de vista empresarial, la encuesta revela que el 54% de las pymes consideran el cambio climático como el principal problema de ESG en su negocio, si bien solo el 26% tiene una estrategia específica para combatirlo.

Asimismo,la encuesta desprende que apenas hay unos pocos inversores que afirmen tener un nivel de conocimiento muy alto sobre inversión sostenible. De hecho, tan sólo el 2% del total de encuestados se consideran inversores ESG experimentados, mientras que prácticamente dos tercios se consideran poco familiarizados con la inversión ESG, o no han oído hablar nunca de ella.

El 48% cree que la mejor forma de invertir de forma sostenible es a través de fondos de inversión seguida de la inversión directa en acciones y los ETFs. Las inversiones alternativas es la opción menos elegida, si bien, dentro de este universo la opción de inversión preferida es la financiación de proyectos.

España prioriza la «G»

Los resultados de la “ESG Investors Survey” en España reflejan que el 79% de los encuestados está muy de acuerdo en que sus inversiones deben tener un impacto positivo en el mundo, ligeramente por encima de la media global. Además, en España, el 58% de los encuestados también está muy de acuerdo en que la pandemia le ha hecho sentir esto de forma más intensa, en línea con los resultados globales.

El 41% de los encuestados sitúa la protección del medio ambiente («E») como el aspecto más importante dentro de la inversión sostenible. A pesar de su importancia, la media es mucho más baja que la global, la cual se sitúa en el 54%. Según ha explicado Rosa Duce,economista jefe y responsable de Estrategia de Inversión en Deutsche Bank España, esta diferencia la marca la “G”. “Cuando vas más allá y analizas el impacto de la ESG en las inversiones de los españoles, descubres que la «E» es el componente más importante, pero es menos relevante que en otros países europeos. Esta diferencia la marca la «G», ya que un 34% de los españoles la consideran muy importante, frente al 22% del resto de Europa”.

Respecto a los temas medioambientales que más impactarán en términos de inversión, en España, el 88% de los encuestados está muy de acuerdo en que el mayor impacto provendrá de la contaminación oceánica, por encima incluso del impacto del cambio climático.

Pixabay CC0 Public Domain. F10 lanza de la mano de BME y Renta 4 Banco el primer Programa de Aceleración de WealthTech y RegTech en España

F10, junto con sus socios corporativos, BME y Renta 4 Banco, lanzará el primer Programa de Aceleración en España enfocado en acelerar soluciones innovadoras de wealthtech y regtech. El programa, de tres meses de duración, se desarrollará desde septiembre hasta noviembre de 2021 en Madrid, España.

El interés por las soluciones wealthtech y regtech ha crecido en estos últimos años. En 2020, la financiación de las empresas Regtech alcanzó hasta 10.600 millones de dólares, una cifra muy alta en comparación con el máximo anterior de 6.500 millones (2018). Al mismo tiempo, la financiación de WealthTech estableció un nuevo récord anual de 3.700 millones de dólares, en 157 acuerdos.

Tanto F10 como sus socios corporativos ven un enorme potencial de innovación y lanzan este programa de aceleración para identificar y acelerar las startups más prometedoras en estos espacios.

En el ámbito de wealthtech, la compañía ve oportunidades particularmente en el corretaje digital, la gestión de carteras, las criptofinanzas, los activos digitales y la sostenibilidad. En cuanto a regtech, la firma ve la necesidad de soluciones innovadoras en KYC, AML, Regulation-as-a-Service, y la identidad digital.

El objetivo del programa es acelerar a las startups con post-inversión y permitirles construir colaboraciones exitosas de la mano de los socios estratégicos BME y Renta 4 Banco en España y con el apoyo de los socios de innovación, R3 y Julius Baer. Algunas de las ventajas son la búsqueda de inversores, el acceso al sandbox de F10, el apoyo de mentores y entrenadores de startups, la exposición de la marca a través de los canales de F10, el acceso a nuestra red global y el espacio de oficina.

“En Renta 4 Banco trabajamos desde hace tiempo para reforzar nuestra colaboración con el ecosistema fintech y la banca abierta, además de otros aspectos disruptivos como los activos digitales. Todo ello es actualmente el núcleo de nuestro desarrollo de innovación, con un foco especial en líneas específicas como el wealthtech y el regtech. Tanto el apoyo de la tecnología en la gestión de patrimonios como en la regulación son elementos fundamentales de nuestra industria, y es imprescindible utilizarlos como palanca en la construcción de nuevos servicios para los inversores. Formar parte del ecosistema global F10 y trabajar estrechamente con startups innovadoras en el espacio fintech es tremendamente enriquecedor para Renta 4 y estamos muy ilusionados con los proyectos que tenemos en marcha y los que se pondrán en marcha durante este año”, comenta Miguel Jaureguizar, director de desarrollo digital en Renta 4 Banco.

Igualmente, Berta Ares,directora general de BME Inntech, señala que: «En BME apostamos por la continua evolución de nuestros servicios regtech y wealthtech y estamos en un momento perfecto para hacerlo, ya que el mercado está demandando soluciones, no sólo para conseguir eficiencias sino también disrupción y nuevos modelos de negocio. F10 es una gran oportunidad para identificar posibles oportunidades de colaboración».

Pixabay CC0 Public Domain. El liderazgo de la inversión digital en el sector financiero

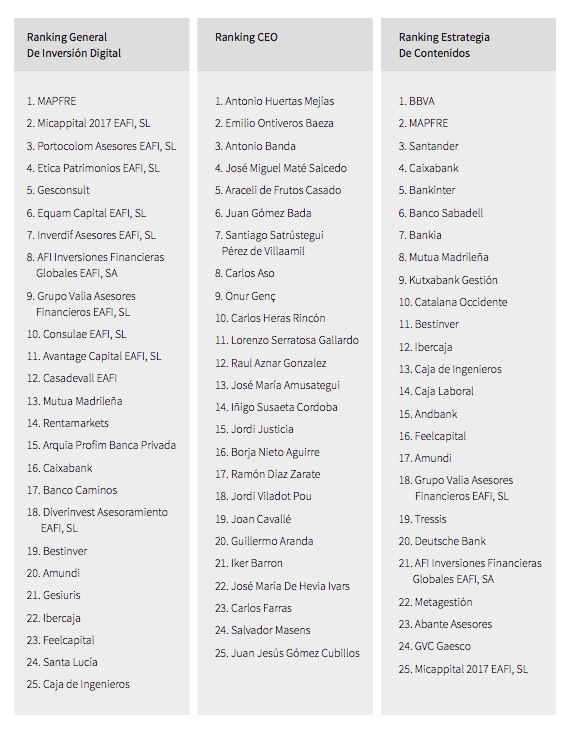

Feelcapital ha publicado su VII Informe de Inversión Digital, en el que ha vuelto a analizar el nivel de actividad digital de los actores de la inversión en España, comparándolo con todas las magnitudes recogidas en el informe del año anterior. Con el fin de evaluar el grado de identificación con el paradigma digital de estas organizaciones, se han analizado las cuentas sociales y los contenidos producidos por estas en los distintos canales de comunicación digital (blogs y redes sociales), el grado de implicación de sus máximos responsables en el mundo online y la estrategia corporativa y volumen de contenidos.

Aunque el informe analiza las más de 200 entidades y las clasificaciones adicionales para cada uno de los tres grandes factores independientes analizados, Identidad Digital Corporativa, Identidad Digital del CEO y contenidos, destacan el nombre y posición del top 25 en las cuatro clasificaciones. Mapfre, Micappital 2017 EAF y Portocolom lideran la inversión digital en el sector financiero español. Le siguen otras entidades como la EAF Etica Patrimonios, la gestora Gesconsult o Equam Capital, Inverdif Asesores, AFI Inversores Financieras Globales.

El ranking de Feelcapital muestra cómo las EAFs son actores bien parados en términos de digitalización, así como las gestoras de tamaño modesto. Entre los grandes bancos, el mejor parado del ranking, en la posición 16, es Caixabank.

Sin embargo, los grandes bancos como BBVA, Santander, Caixabank o Bankinter son los que salen mejor situados en el ranking de estrategia de contenidos.

En cuanto a CEOs, despunta Antonio Huertas, de Mapfre (ver cuadro).

Para llevar a cabo el análisis, se ha trabajado con tres datos fundamentales comunes a todos los actores. Para empezar, las redes sociales de las organizaciones (Facebook, LinkedIn y Twitter), su presencia en cuentas activas, el número de seguidores en cada red y el nivel de influencia.

También las redes sociales del máximo responsable (CEO) de cada organización, y por último, los contenidos del blog corporativo, en caso de contar con él, aplicaciones digitales vinculadas a las redes sociales y volumen de publicaciones mensuales en las redes sociales donde tiene presencia.

El informe incluye fichas individuales del top 25 de organizaciones vinculadas a la inversión en función de su mayor apuesta entre sus competidores por la digitalización, en base a los 18 criterios analizados. Dichos criterios se han ponderado buscando el equilibrio en los tres principales factores analizados: identidad, mediada por la presencia y el alcance en número de seguidores o contactos; CEO, ceteris paribus; y contenidos, sobreponderada, atendiendo a la siguiente fórmula: identidad digital corporativa/500 + estrategia contenidos*7,5 + identidad digital CEO / 5.

Calculando la Identidad Digital Corporativa como el alcance combinado de los perfiles digitales en Facebook, Twitter y LinkedIn por su influencia. Calculando la Identidad Digital del CEO como el alcance combinado de sus perfiles digitales en LinkedIn y Twitter por su Influencia. Y sumando al valor que aporten en forma de contenidos compartidos por sus perfiles corporativos de las redes a que pertenezcan y por las aplicaciones digitales que hayan puesto en el mercado, así como por el número de aportaciones mensuales en su blog corporativo o canal de noticias digital.

Pixabay CC0 Public Domain. Carlos Bastarreche, nuevo asesor externo de AEB y CECA para asuntos europeos

El sector financiero ha tenido un papel clave en la canalización de la política monetaria y las iniciativas públicas de impulso a la economía real, manteniendo la provisión de liquidez a las empresas y familias durante la crisis. Medidas como las moratorias (legales y sectoriales), los anticipos de pensiones y prestaciones del SEPE o la financiación ligada a las líneas de avales del ICO, ponen de manifiesto la eficaz contribución realizada por la banca en los últimos meses.

El sistema bancario está llamado a tener un papel igualmente relevante en la puesta en marcha de las medidas de estímulo fiscal aprobadas. Con este fin, tras la presentación del Plan de Recuperación España Puede, la AEB y la CECA, han decidido de manera conjunta contar con la representación de Carlos Bastarreche para promover la colaboración de la banca en esta iniciativa clave para la modernización del tejido productivo español.

Carlos Bastarreche, licenciado en derecho, ingresó en 1976 en la carrera diplomática. Nacido en Madrid, ha sido un testigo privilegiado en el proceso de construcción europea. Fue secretario en la Representación Consular y Comercial en Rumania, secretario en Misión de España ante las Comunidades Europeas y vocal asesor en la Secretaría de Estado para las Relaciones con las Comunidades Europeas.

En 1985 fue nombrado subdirector general de coordinación comunitaria para las relaciones institucionales y, posteriormente, director general de coordinación jurídica e institucional comunitaria y representante permanente adjunto de España ante las Comunidades Europeas. En 1996 pasó a ocupar el puesto de secretario general de política exterior para la Unión Europea, y, acto seguido, secretario general de asuntos europeos.

De 2002 a 2010 fue embajador representante permanente de España ante la Unión Europea y entre 2010 y 2014 fue embajador de España en Francia. Trabajó más tarde como responsable de relaciones institucionales de Airbus en España y en los últimos cinco años ha sido embajador en el Reino Unido.

Pixabay CC0 Public Domain. Bankinter Investment cierra la compra de la plataforma de activos Montepino a CBRE Global Investors a través de una nueva socimi con clientes del banco

Bankinter Investment marca un nuevo hito dentro de su estrategia de inversión alternativa con una gran operación inmobiliaria. La entidad ha acordado la compra de la plataforma de activos logísticos Montepino a CBRE Global Investors, fondo de valor añadido European Value Partners (EVP2), que tiene el 95% del capital social de Montepino junto con el grupo Valfondo, gestor de la plataforma y propietario del 5% restante.

La compra se llevará a cabo a través de un vehículo de inversión alternativa que creará Bankinter Investment de forma específica para sus clientes de banca privada e institucionales.

Valfondo reinvertirá la venta de su participación en el nuevo vehículo, manteniendo una participación del 5%, y permanecerá como gestor de la plataforma, que se convertirá en la mayor socimi de inmuebles logísticos de España.

La socimi tendrá como accionistas exclusivamente a clientes de banca privada de Bankinter y a clientes institucionales del banco. Como en los 14 vehículos de inversión alternativa que ya ha lanzado Bankinter Investment en los últimos cinco años, Bankinter coinvertirá junto con sus clientes en la socimi, convirtiéndose en el principal accionista de la sociedad con una participación del 6,4%, junto con Valfondo, que superará el 5,1% de la socimi.

La cartera de Montepino comprende 22 activos logísticos, con una superficie bruta de 865.000 metros cuadrados y 13 proyectos en desarrollo con los que está previsto superar los 1,2 millones de metros cuadrados, es decir, 500.000 metros cuadrados de GLA nuevos en los próximos años, y los 1.200 millones de euros de valor bruto de activos. A través de este acuerdo, por tanto, la promotora consolida un proyecto a largo plazo que apuesta por la sostenibilidad, la calidad y la innovación, y que refuerza y asegura la capacidad financiera que avala a inquilinos y operadores en la ejecución de futuros proyectos.

De esta forma, Montepino se convierte en la mayor socimi cotizada especializada en el sector logístico y con capital de origen nacional, permitiendo a inversores privados e institucionales invertir en la mejor cartera inmologística de España.

Previsiblemente, la socimi podría salir a cotizar en el futuro en el mercado BME Growth, en el que ya cotizan otras sociedades de iguales características que ha lanzado Bankinter junto a socios empresariales gestores, como son ORES Socimi y Atom Hoteles.

La firma del acuerdo culmina un proceso competitivo abierto en el que han participado otras entidades internacionales y que finalmente ha logrado cerrar Bankinter Investment tras varias semanas de negociaciones.

La joint-venture conjunta entre CBRE Global Investors y Montepino se lanzó en 2017 con proyectos de desarrollo y activos permanentes por un total de 245.000 metros cuadrados. Durante los últimos tres años, en consonancia con la estrategia de fondos de crear activos básicos en mercados con oferta limitada, se construyó una cartera principal estabilizada superior a 865.000 metros cuadrados.

«Haber cerrado una de las transacciones logísticas más importantes, no solo para EVP2, sino también para CBRE Global Investors hasta la fecha, ha sido un esfuerzo de equipo monumental y el cierre de hoy trae una conclusión exitosa de esta transacción para Bankinter, CBRE Global Investors y Valfondo», valoran desde Bankinter.

15 vehículos de inversión en cinco años

Bankinter Investment ha lanzado en los últimos cinco años y de la mano de socios gestores un total de 15 vehículos de inversión, incluyendo el que hoy se anuncia. Los ya creados han tenido un recorrido de éxito y han cosechado una fuerte demanda entre los clientes de banca privada e institucionales de Bankinter.

Son los siguientes: Helia Renovables I, II, III y IV, la socimi Ores, la socimi Atom, el fondo de capital riesgo VStudent Aulis, el fondo Titán, MVB Fund, el fondo Rhea Secondaries y operaciones singulares en el sector inmobiliario a través de adquisiciones de activos trofeo como el edificio de Plaza Cataluña 23 (Barcelona), y los locales comerciales situados en calle Serrano 53 y en la Puerta del Sol 11, ambos en Madrid.

Un portfolio de éxito: vanguardia e innovación

En los últimos años, Montepino ha logrado récords históricos en el territorio español, ha conseguido duplicar su cartera de negocio en tan solo tres años, alcanzando el millón de metros cuadrados desarrollados para logística, y absorber en la zona centro de la península el 50% de la demanda inmobiliaria del sector de la logística. Hoy está posicionado como uno de los mayores promotores logísticos a nivel nacional y entre los diez primeros a nivel europeo.

Uno de los valores diferenciales de Montepino es su equipo integrado “inhouse” que le permite poner en el mercado plataformas logísticas muy sofisticadas tecnológicamente en plazos muy ajustados, de hasta nueve meses. Y todo ello con la apuesta clara de situar a los operadores logísticos en el centro de todo el proceso. De ahí que su WAULT to break sea superior a los 8,3 años.

Pixabay CC0 Public DomainAutor: TheDigitalArtist.. Robeco lanza el fondo Next Digital Billion para aprovechar la masiva adopción de internet en los mercados emergentes

Un año después del comienzo de las medidas de confinamiento en todo el mundo, y a pesar del avance de la vacunación, la economía y la sociedad en su conjunto se han visto gravemente afectadas y las repercusiones del COVID-19 durarán años. Los inversores institucionales se están preguntando sobre el impacto del coronavirus en los activos de infraestructuras. ¿Han demostrado ser más resistentes? ¿Cómo gestionamos, como inversores, las empresas en cartera? Para responder correctamente a estas preguntas, debemos comprender que existen diferentes tipos de inversiones en infraestructuras (por ejemplo, core, core plus, value add) y que todas han tenido un comportamiento diferente durante la crisis.

El desafío actual ha enfatizado la “S” de sociedad y la “G” de buen gobierno, ya que las empresas en cartera tratan de mantener a sus clientes y a todos sus stakeholders de una forma sólida y solidaria. Como propietarios y gestores activos, sigue siendo una responsabilidad el asegurarse de que los empleados de las empresas en las carteras puedan trabajar con la mejor protección posible.

También creemos que es importante apoyar las diversas actividades de las empresas en las carteras que estaban centradas en ayudar a sus comunidades durante el confinamiento. Ya sea el ingeniero de una red de gas que aprovechó las visitas a sus clientes para hacer la compra a personas mayores de su zona, o la empresa de agua que ofreció orientación psicológica a los empleados que trabajaban desde casa, el COVID-19 ha sido el momento crucial para que todas las empresas demuestren que no solo hablan, sino que también actúan.

La pandemia también está poniendo a prueba el modelo de buen gobierno, la gestión de la continuidad del negocio y la solidez de los activos de infraestructuras. La velocidad y la flexibilidad fueron fundamentales al comienzo de la pandemia. Debían establecerse nuevos procesos para cumplir con las nuevas regulaciones (por ejemplo, distanciamiento social). Medidas que parecían imposibles se pudieron realizar de repente a una velocidad récord. Las crisis te hacen aprender para el futuro. Dado que el desarrollo futuro del COVID-19 sigue siendo incierto, los efectos aún no se pueden cuantificar, pero todos los propietarios de activos han aprendido lecciones importantes que ayudarán a garantizar que estén aún mejor preparados para la próxima crisis.

Infraestructuras digitales “de guardia”

La mayoría de las empresas pudieron adaptarse rápidamente a la nueva situación. El requisito previo para permitir que las personas trabajen de forma remota es la conectividad de alta velocidad, también en las zonas rurales, lo que muy a menudo todavía no es el caso. En 2019, Alemania, por ejemplo, estaba rezagada frente a la mayoría de los demás países de la OCDE, con apenas un 4% de los hogares con acceso a banda ancha. Existe una enorme brecha digital y los inversores privados pueden ayudar a salvarla. En los últimos años, hemos recomendado invertir en la expansión de las infraestructuras digitales. Recientemente, se anunció una joint venture con Telefónica que acelerará aún más el despliegue de fibra en las regiones rurales y semirurales de Alemania.

El teletrabajo seguirá en el futuro, ya que la pandemia ha demostrado que es posible. Las cadenas de suministro locales y digitales han ganado importancia durante el confinamiento y las empresas deben poder confiar en las soluciones digitales para vender sus productos y servicios. La infraestructura digital se convertirá en una ventaja competitiva crítica.

¿Qué es lo próximo? ¡El futuro!

La pandemia aún no ha terminado. No habrá un completo “regreso a la normalidad” y los inversores deben considerar lo que es esencial para nuestro futuro. Los gobiernos lanzarán nuevos paquetes de estímulo para apoyar la recuperación económica y fomentarán nuevas estructuras de inversión. Las infraestructuras pueden desempeñar un papel vital en la recuperación pos-pandémica como motor hacia un futuro sostenible. Los proyectos prestarán aún más atención a los principios de sostenibilidad, ya que tanto los gobiernos como los inversores aumentarán su compromiso con la descarbonización, la conectividad digital y la seguridad del suministro de energía. Los inversores responsables pueden marcar la diferencia, en beneficio de una sociedad cambiante y de sus clientes.

Tribuna elaborada por Andrew Cox, codirector de infraestructuras de Allianz Capital Partners.

Foto cedidaDe izquierda a derecha, Alberto del Cid, consejero delegado de Inversis, y José Luis Dorado, consejero delegado de Vall Banc. . vallbancinversis

Vall Banc, entidad bancaria andorrana especializada en Wealth Management -gestión de patrimonios- e Inversis, compañía de referencia en España en soluciones tecnológicas globales y de externalización de servicios de inversión, han anunciado hoy la firma de un acuerdo. Esta colaboración permitirá a Vall Banc contar con el servicio global de Inversis para todos sus productos de inversión: contratación en mercados de capitales, liquidación y custodia de activos financieros (renta variable, renta fija y derivados) además de servicios para la distribución de fondos de inversión y ETFs.

“Este acuerdo es un paso adelante en el plan estratégico de la compañía y su apuesta por crecer en diversidad geográfica. Vall Banc ha sabido ver en Inversis un socio de referencia que, sin duda, le aportará un servicio de excelencia”, asegura Alberto del Cid, consejero delegado de Inversis.

Por su parte, José Luis Dorado, consejero delegado de Vall Banc, afirma: “Siguiendo nuestro compromiso de aportar un enfoque de 360 grados a nuestros clientes, apostamos por una colaboración con este socio estratégico con el objetivo de ofrecer un servicio diferencial que, a través de una plataforma tecnológica puntera, integra en una única solución todos los servicios de intermediación en activos financieros».

Estrategia diferencial en beneficio de los clientes

Este acuerdo se enmarca en la nueva propuesta de valor de Vall Banc, caracterizada por ofrecer una experiencia multicanal a sus clientes, que, además de recibir asesoramiento, pueden realizar y consultar de forma online sus inversiones e instrumentos financieros. Con la incorporación de este nuevo modelo de relación con los usuarios, Vall Banc acelera su plan estratégico que tiene entre otros objetivos el de facilitar y mejorar la experiencia de sus clientes en los mercados financieros. Además, se convierte en pionera en el Principado en adoptar los servicios globales de intermediación con Inversis, en su clara apuesta por aportar un valor diferencial y cuidar al cliente desde un enfoque 360 grados.

Así pues, Inversis pone a disposición de Vall Banc una plataforma tecnológica innovadora y única en el mercado, gracias a un servicio integral y escalable, adaptado a la normativa y a los cambios regulatorios, permitiendo a la entidad volcar su atención y recursos en la gestión de su negocio. Con esta colaboración, se consolida como socio estratégico para el sector financiero y refuerza su vocación internacional, impulsando su estrategia de expansión fuera del mercado español. La compañía hoy en día ya es un partner fundamental para aquellas compañías que, como Vall Banc, buscan ofrecer a sus clientes servicios financieros y de inversión con una experiencia de usuario de vanguardia.

Foto cedidaGregor Hirt, nuevo director de inversiones global de multiactivos de Allianz GI.. Gregor Hirt, nombrado director de inversiones global de multiactivos de Allianz GI

Allianz Global Investors ha anunciado el nombramiento de Gregor Hirt para el cargo de director de inversiones global de multiactivos. Según indica la gestora, Hirt se incorporará el 1 de julio y estará ubicado en las oficinas de Fráncfort, reportando directamente a Deborah Zurkow, responsable global de inversiones.

Desde este nuevo cargo de responsabilidad, Hirt trabajará junto con el equipo de especialistas en multiactivos que tiene la entidad en Europa, Asia y Estados Unidos, con el objetivo de asegurar que Allianz GI continúe con el crecimiento y el desarrollo estratégico de su negocio de multiactivos en áreas de creciente interés para los clientes, como por ejemplo la gestión a partir del riesgo o las estrategias alternativas líquidas.

Gregor Hirt cuenta con 25 años de experiencia en inversión multiactivos, tanto desde la perspectiva de gestión de activos como de la de gestión patrimonial. Se incorpora a Allianz GI desde Deutsche Bank, donde era el responsable global de gestión discrecional de carteras dentro del negocio de Banca Privada Internacional de la entidad desde 2019. Anteriormente, había sido Estratega Global y Responsable de Multi-Asset en Vontobel y ha trabajado en otras entidades como UBS Asset Management, Schroders Investment Management y Credit Suisse.

“Allianz GI tiene una larga tradición de inversión en multiactivos, con uno de los equipos más consistentes del sector. Combinar lo mejor de nuestros enfoques cuantitativos y fundamentales, en los que contamos con un conocimiento profundo y un largo historial, a la vez que integramos consideraciones ESG dentro del proceso, será un paso clave para asegurar que el éxito que ha tenido nuestra gama en el pasado se mantenga para la próxima generación de clientes. Con la mezcla adecuada de liderazgo, experiencia, conocimiento del mercado y de las necesidades de los clientes, nos complace dar la bienvenida a Greg a Allianz GI. Además de su experiencia en el sector de la gestión de activos y de patrimonios, Greg reconoce el valor que ofrece la disciplina de los enfoques cuantitativos, a la vez que cuenta con una parte significativa de su carrera dedicada al análisis fundamental”, ha destacado Deborah Zurkow, responsable global de inversiones en Allianz GI.

Actualmente, Allianz GI gestiona 152.000 millones de euros en estrategias multiactivo para clientes particulares e institucionales en todo el mundo. Su enfoque multiactivos combina una aproximación sistemática con el conocimiento profundo que ofrece el análisis fundamental, con el doble objetivo de mitigar el riesgo y buscar mejores retornos potenciales para los inversores.

Durante el último año, la fijación del mercado por las temáticas sucesivas del “quedarse en casa” y la “reflación y reapertura” ha dejado atrás muchos valores que no encajan fácilmente en ninguna de estas dos categorías. La apatía de los inversores hace que las valoraciones de algunas empresas de alta calidad con buenas perspectivas de dividendo se encuentren ahora en niveles muy bajos, especialmente cuando se comparan con los elevados niveles que se observan en otras áreas del mercado.

Esta inusual coyuntura ofrece a los inversores una excelente oportunidad para incrementar la calidad y la resistencia de sus carteras de renta variable a precios atractivos y, con ello, acceder a interesantes flujos de rentas que se suman a las perspectivas de revalorización del capital a largo plazo. Un año con dos temáticas Los últimos doce meses pueden dividirse en dos regímenes de mercado diferentes. En el primer periodo, que cubre el inicio de la pandemia y los confinamientos posteriores, las rentabilidades se concentraron en un estrecho grupo de plataformas digitales pertenecientes a un puñado de sectores que pasaban por ser los ganadores de la “economía del quedarse en casa”.

Tal fue la magnitud de su mejor comportamiento relativo y su peso en el índice de referencia que incluso los sectores defensivos que salieron relativamente indemnes del confinamiento, como servicios públicos y consumo básico, se comportaron peor que el índice. Los patrones de liderazgo cambiaron en noviembre ante las noticias positivas sobre la pandemia y la victoria de Biden en las elecciones presidenciales de EE.UU., que alimentaron la demanda de exposición a temáticas relacionadas con la reflación y la reapertura, es decir, valores que previsiblemente se beneficiarían más de una recuperación de la actividad económica.

De nuevo, las acciones defensivas con menos exposición a la recuperación prevista quedaron rezagadas. Aunque estos dos entornos de mercado fueron muy diferentes, los dos compartieron un rasgo: la cada vez mayor tolerancia al riesgo de los inversores. En el contexto del “quedarse en casa”, los inversores se dedicaron de forma efectiva a asumir mayor riesgo de valoración, ya que la subida de las cotizaciones de las plataformas tecnológicas fue superior al -cabe calificar de impresionantecrecimiento de sus beneficios. En fechas más recientes, la asunción de riesgo fundamental se ha visto cuantiosamente recompensada, ya que el dinero ha fluido hacia las acciones de empresas cuyos beneficios son más sensibles a las condiciones económicas y, por lo tanto, se ven favorecidas de forma más obvia por la reapertura y la reflación.

Este descuento de valoración se ha materializado a pesar de nuestro persistente sesgo de calidad y una atención constante a la generación de rentas sostenibles. El crecimiento de las rentas conseguido en 2020 (frente a los descensos en torno al 15% en el conjunto del mercado) demuestra la resistencia de nuestra cartera y la naturaleza defensiva de los flujos de efectivo a los que accedemos a través del fondo. Esta combinación de activos de alta calidad y un gran descuento de valoración nos permite confiar en las perspectivas de rentabilidad a medio y largo plazo del fondo, especialmente frente al conjunto del mercado

Si por algo se caracteriza nuestra estrategia es por la generación sólida de rentas y la gestión prudente de los riesgos. Por lo tanto, en nuestro proceso de inversión gestionamos tanto el riesgo de valoración como el fundamental. Así, los valores que más se han beneficiado de este aumento de la tolerancia al riesgo no son posiciones naturales para nosotros. Por otro lado, la apatía hacia las empresas “defensivas de calidad” que constituyen la base de la cartera ha dejado a muchas de ellas cotizando en niveles de valoración relativa inusualmente bajos, lo que crea un punto de entrada excepcionalmente atractivo para un inversor a largo plazo. Durante los últimos meses la cartera ha cotizado con el mayor descuento frente al mercado, por rentabilidad por dividendo y PER, desde que iniciamos nuestra andadura hace 9 años. Actualmente, la rentabilidad por dividendo de la cartera es un 70% más alta que la del mercado, mientras que el nivel más habitual se mueve en torno a la mitad de esta cifra.

Nuestra elevada convicción en la cartera actual significa que no hemos tenido reparos en reforzar posiciones en varios de nuestros valores que han mostrado una relativa debilidad en sus cotizaciones. Por ejemplo, el gigante estadounidense de productos de consumo Procter & Gamble ha cedido bastante terreno frente al mercado desde noviembre del pasado año a pesar de la solidez de sus fundamentales. La empresa posee algunas de las marcas de cuidado personal y del hogar más grandes del mundo, pero históricamente ha sufrido a causa de una gran cola de productos que aportaban poco a las rentabilidades. La empresa ha dado pasos para simplificar su estructura y centrarse en sus mercados clave, lo que se ha traducido en un mayor crecimiento de los beneficios. Aunque el mercado inicialmente reconoció esta mejoría de los fundamentales, desde noviembre muchos inversores parecen haber perdido interés ya que la atención se ha desplazado hacia empresas más sensibles a la economía.

P&G cuenta con una de las trayectorias de dividendos más dilatadas de la cartera, ya que los ha repartido todos los años desde su salida a bolsa en 1897 y los ha incrementado todos los años desde 1957 incluido 2020, un año en el que muchas empresas recortaron o congelaron los dividendos. Justamente este mes ha anunciado un incremento del 10% en el dividendo por acción para el próximo año. Su deuda comparada con otras empresas de productos de primera necesidad es muy baja y el equipo directivo está haciendo lo correcto para mejorar la sostenibilidad de los beneficios, por lo que la rentabilidad ajustada al riesgo de las acciones de P&G nos parece muy atractiva en estos momentos.

Las cotizaciones descuentan actualmente unas hipótesis optimistas sobre la recuperación de los beneficios en 2021 y años posteriores. Las expectativas elevadas aumentan las probabilidades de decepción y el riesgo bajista en empresas con beneficios más volátiles y/o unas valoraciones especialmente altas. Los cambios en el sentimiento del mercado son difíciles -sino imposiblesde predecir, pero las probabilidades de cambio aumentan cuando el sentimiento se aproxima a niveles extremos en cualquiera de las dos direcciones. La historia de la bolsa nos dice que los periodos caracterizados por una excesiva asunción de riesgos no duran siempre. Los valores defensivos de calidad cotizan actualmente a precios tan atractivos que creemos que ofrecerán unos resultados de inversión atractivos casi con independencia del rumbo que tome la economía a partir de ahora. Todo lo que se necesita es un poco de paciencia.

Tribuna de Dan Roberts, gestor de fondos globales de rentas por dividendos en Fidelity International.

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International.

No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia Rentabilidad por dividendo relativa Rentabilidad por dividendo de P&G frente a MSCI ACWI El valor cae cuando el mercado busca exposición a “reflación y reapertura” 1,5x 1,4x 1,3x 1,2x 1,1x 1,0x 0,9x 0,8x Ene-19 Mar-19 May-19 Jul-19 Sep-19 Nov-19 Ene-20 Mar-20 May-20 Jul-20 Sep-20 Nov-20 Ene-21 Mar-21 Crecimiento porcentual de los beneficios del MSCI AC World (expectativas) y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 21ES0091 / EQINC476-0721

Pixabay CC0 Public Domain. Amundi amplía su gama de ETF ESG mediante la transición de seis fondos de renta fija a exposiciones ESG

El crecimiento de la inversión sostenible sigue transformando la industria y sus productos. En esta ocasión, Amundi ha anunciado la ampliación de su gama de ETF ESG con la transición de seis de sus ETFs de renta fija “vanilla” existentes a exposiciones equivalentes ESG.

Según explica la gestora, como defensor a largo plazo de la inversión responsable y proveedor líder de soluciones ESG, Amundi se encuentra en una posición óptima para acompañar a los inversores en su transición ESG, ofreciéndoles una sólida gama de fondos y soluciones sostenibles que se adapten mejor a sus necesidades y restricciones. En este sentido, considera que añadir nuevas exposiciones de renta fija mejora aún más la gama de ETF sostenibles de Amundi y confirma su compromiso de proporcionar soluciones ESG eficientes en costes y listas para usar en una clase de activos que experimenta una demanda acelerada por parte de los inversores en los últimos meses.

Estos seis productos se añadirán a la gama de ETF de renta fija ESG de Amundi en las próximas semanas. El conjunto ampliado de ETF ESG de renta fija incluirá exposiciones corporativas investment grade y high yield, además de exposiciones aggregate y algunas estrategias emblemáticas, como floating rate notes (FRNs). Todas las exposiciones que se modificarán se clasificarán bajo el artículo 8 de SFDR (Reglamento sobre Divulgación de Finanzas Sostenibles por sus siglas en inglés).

“La inversión ESG está presente en todas las conversaciones con nuestros clientes y en el centro de nuestra estrategia de desarrollo de productos. Hoy en día, cada producto nuevo se considera sistemáticamente a través de una lente ESG y también evaluamos continuamente el interés en la transición a exposiciones ESG de acuerdo con las expectativas de los inversores”, ha señalado Fannie Wurtz, directora de la línea de negocio de ETF, Indexing and Smart Beta de Amundi.

La gestora explica que la rotación hacia ESG se ha considerado como la tendencia más innovadora en la industria de la inversión. Esto ha sido acelerado por la pandemia y también se ve reforzado por la regulación, especialmente por el reglamento SFDR. En este contexto, Amundi está firmemente comprometido a apoyar la transición de los clientes hacia inversiones más sostenibles.

Por último, Juan San Pío, director comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, ha añadido: “Con la transformación de nuestra gama de ETF de renta fija ESG ofrecemos a los inversores instrumentos adicionales respondiendo a la creciente demanda que vemos en este tipo de soluciones”.

Tabla que enumera los ETF de Amundi en transición a exposiciones ESG junto con el índice de referencia actual y futuro.