La Fed en el centro del radar: ¿habrá un recorte inminente?

| Por Romina López | 0 Comentarios

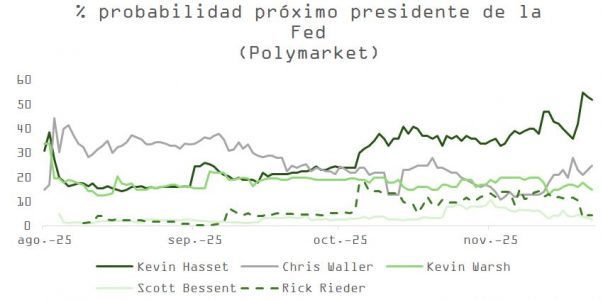

Tras semanas de fragmentación en el seno del FOMC, el mercado asigna ahora una probabilidad del 80% a un recorte de 25 puntos básicos en la reunión del 10 de diciembre. El cambio de expectativas se aceleró tras surgir unos rumores que sitúan a Kevin Hassett—actual director del NEC— como principal candidato para presidir la Reserva Federal.

Powell parece haber ganado margen interno para avanzar en una decisión de “gestión de riesgos” dada la desaceleración en consumo, el riesgo que supone la economía “K”, la debilidad en algunos indicadores manufactureros y la ausencia de presiones inflacionarias relevantes.

Macro mixta, pero con sello dovish

Aunque la recuperación industrial sigue sin consolidarse, el conjunto de datos publicados esta semana apoya una decisión acomodaticia:

- Encuestas regionales:

- Philadelphia: mejora el índice general (de -12,8 a -1,7) pese a la caída en nuevos pedidos.

- Dallas: mejora en pedidos, pero el índice se deteriora (de -5 a -10,4).

- Richmond: fuerte caída (de -4 a -15).

- PMI Flash:

- Estados Unidos: repunte a 54,8, impulsado por servicios.

- Eurozona/Alemania: las manufacturas siguen débiles y el Ifo en retroceso (de 91,6 a 90,6), confirmando el estancamiento.

- Ventas minoristas: +0,2% (ante el +0,4% esperado).

- PPI subyacente: por debajo del consenso.

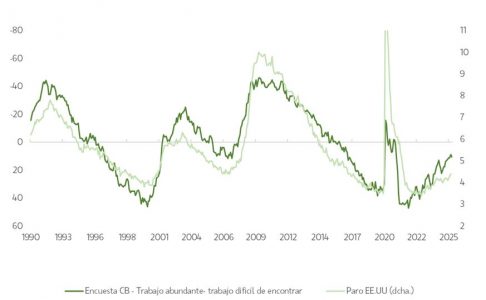

- Conference Board: la confianza se estabiliza, pero sigue en tendencia bajista. La lectura para el mercado laboral es aún negativa.

Este entorno reduce el riesgo inflacionario inmediato, pero eleva el de una economía de doble velocidad o “K”, en la que la desaceleración golpea al consumo medio y bajo, mientras que la inversión corporativa, especialmente en IA, se mantiene fuerte.

En Europa, el índice Ifo (que pasa de 91,6 a 90,6) también sorprende negativamente y confirma la lectura del índice ZEW de hace un par de semanas y la de los PMI preliminares: el crecimiento continuará estancado. Estados Unidos, mejor que Europa.

Empleo: riesgos contenidos, pero no nulos

El Libro Beige refleja una economía con actividad estable, pero con menor dinamismo en ventas y contrataciones. La demanda laboral cede, pero aún no se detectan presiones para despidos masivos.

Esto se alinea con una visión de desaceleración benigna, suficiente para justificar un recorte, pero sin el pánico asociado a una contracción severa a corto plazo.

Hacia diciembre: riesgos de señal mixta

Aunque la expectativa general apunta a un recorte en diciembre, el tono de la comunicación será determinante para la reacción del mercado. Si Powell sugiere que se trata del último movimiento del ciclo, o si la curva tiene que ajustar sus expectativas a una menor laxitud en política monetaria de cara a 2026, podrían producirse varios efectos secundarios:

- Activos de alto múltiplo (tech, crypto, growth) podrían corregir o lateralizar si el mercado interpreta el recorte como final de trayecto.

- El dólar se vería respaldado, perjudicando a activos sensibles como oro, emergentes o bitcoin.

- El crédito corporativo high yield, con spreads aún estrechos, podría sufrir por expectativas de tipos más altos en el largo plazo.

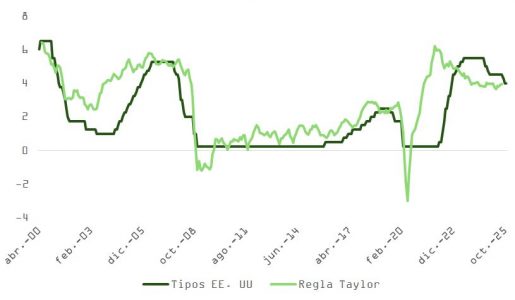

La regla de Taylor apunta a que estamos en niveles razonables para los fed funds; si se menciona una tasa neutral más alta por productividad o burbujas en precios de activos, la lectura del mercado sería más hawkish de lo previsto.

¿Más gasolina para 2026?

El recorte y “parada” de diciembre podría anticiparse como prevención ante las dudas en el mercado laboral y un posible sobrecalentamiento en 2026, cuando el plan fiscal OBBA entre en vigor con fuerza (aportando entre un 0,3% y un 0,4% al crecimiento del PIB).

A esto se suma la posibilidad de una inyección fiscal focalizada para hogares de ingresos bajos y medios, con el objetivo de revitalizar el consumo. Este enfoque, aunque útil políticamente, acentuaría la divergencia entre consumo y ahorro entre grupos de ingresos, exacerbando la estructura de la economía “K”.

IA, inversión y desequilibrios: el boom que divide

La inversión corporativa en IA sigue en expansión, apoyando una narrativa similar a la de entre 1995 y 1999. El proceso es evidente, pero aún está lejos de su techo.

Sin embargo, el boom en productividad (e ingresos) no ha sido distribuido de forma homogénea. El 10% de la población con mayores ingresos ya representa más del 50% del gasto total en Estados Unidos, lo que aumenta la desigualdad de acceso a consumo e inversión. Este desequilibrio estructural presiona a la Fed a continuar recortando tipos, incluso si la inflación se mantiene contenida o sorprende a la baja.

Valoraciones, liquidez y volatilidad: cuidado con el sobrecalentamiento

La combinación de política fiscal expansiva, narrativa tecnológica y expectativas de recortes está empujando las valoraciones a niveles que merecen ser monitoreados. A pesar de las comparaciones con la burbuja dotcom, el entorno actual incluye:

- Mayor transparencia contable.

- Modelos de negocio más rentables.

- Menor apalancamiento operativo y financiero.

- Nivel de inversión elevado respecto a generación de caja, pero todavía lejos de los excesos de 1999-2000 en el ámbito de las TMT.

No obstante, las condiciones pueden cambiar rápidamente. Si la Fed se ve forzada a revertir el rumbo en 2026, los activos con múltiplos más exigentes serían los más vulnerables.

Se mantiene válido el paralelismo con el periodo 1995–1999: una tendencia alcista estructural, pero con mayor volatilidad. En este contexto, tomar protección estratégica sigue siendo una decisión razonable, sin renunciar al sesgo positivo de fondo.

Conclusión

Todo apunta a un recorte en diciembre, impulsado por una política de prevención más que de reacción. Pero lo que importa no será tanto el movimiento en sí, sino la forma en que Powell lo comunique.

Los inversores deberán equilibrar tres ejes clave:

- Narrativa de IA + fiscal expansivo = soporte estructural.

- Riesgos de desaceleración desigual + política monetaria reactiva.

- Amenaza de sobrecalentamiento en 2026 = riesgo de reversión.

En este punto del ciclo, lo prudente es seguir participando en la tendencia, pero con disciplina en la exposición al riesgo, vigilancia sobre el consumo y atención a las señales de reversión monetaria.