Ecos de la guerra comercial

| Por Elsa Martin | 0 Comentarios

La economía mundial entra en 2026 lidiando con las secuelas persistentes de las guerras comerciales. Si bien la escalada arancelaria se ha estabilizado en gran medida, es posible que otras medidas específicas para determinados sectores sigan afectando a las cadenas de suministro. El resultado es una fragmentación del comercio y de los flujos de capital, ya que la menor oferta de productos extranjeros y el aumento de los precios lastran el crecimiento en Estados Unidos (choque de oferta), mientras que la menor demanda estadounidense de importaciones provoca un exceso de capacidad en gran parte del resto del mundo (choque de demanda).

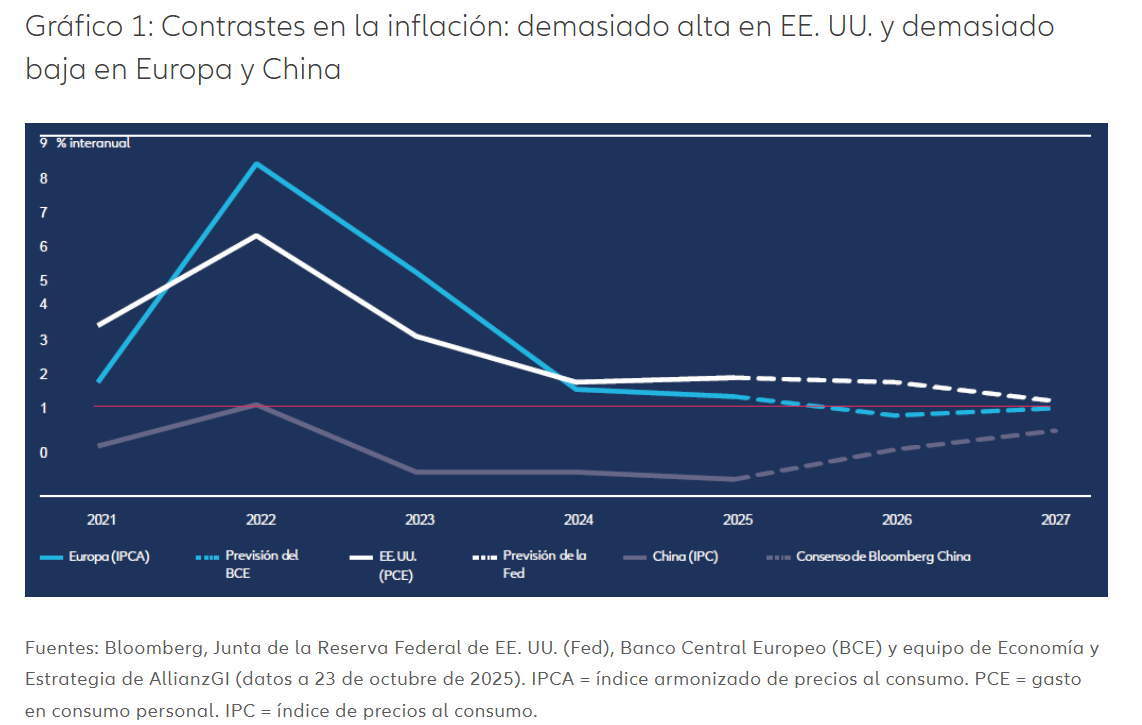

A pesar de estos obstáculos, se espera que el crecimiento del PIB mundial se ralentice solo moderadamente. Prevemos un crecimiento de alrededor del 2,7 % (en términos ponderados por la paridad de poder adquisitivo), respaldado por el ciclo de inversión impulsado por la inteligencia artificial y las respuestas políticas proactivas en regiones clave. La dinámica de la inflación divergirá: la inflación en EE. UU. aumentará por encima del 3 %, mientras que en Europa y Asia las presiones sobre los precios serán más moderadas, lo que permitirá una bajada de los tipos de interés (ver Anexo 1, página 7).

Los riesgos geopolíticos siguen siendo elevados, especialmente en torno a Rusia y Asia Oriental. La tentativa de distensión en Oriente Medio ofrece un raro foco positivo. Estados Unidos y China siguen liderando la revolución de la IA, con efectos indirectos en otras regiones que se aceleran desde niveles inferiores.

Las valoraciones en el sector tecnológico y en segmentos de financiación con menor regulación requieren vigilancia, pero unos tipos de interés más bajos y un apalancamiento moderado del sector privado reducen el riesgo de inestabilidad financiera sistémica.

Economía estadounidense: se dobla, pero no se rompe

Se espera que la economía estadounidense se mantenga resistente, aunque el crecimiento se ralentizará hasta situarse en torno al 1,5-2 %, ligeramente por debajo de su potencial. El auge de la inversión en inteligencia artificial y un modesto estímulo fiscal —probablemente concentrado en la primera mitad del año, antes de las midterms de noviembre de 2026— compensarán en parte el lastre que suponen los aranceles sobre los ingresos reales y la inversión empresarial convencional.

Se prevé que la inflación se mantenga elevada, con una media superior al 3 %, y con riesgos al alza derivados de los aranceles. Se espera que la Reserva Federal de EE.UU, bajo escrutinio político, continúe recortando los tipos en 2026, situando el rango objetivo de los fondos federales en 3,25-3,50 %. La función de reacción de la Fed se ha vuelto más acomodaticia, lo que significa que es más probable que recorte los tipos incluso ante una inflación superior al objetivo, pero su independencia institucional puede verse puesta a prueba por los retos legales y la presión política.

En nuestra opinión hay riesgos de cola significativos:

- Entre los riesgos de desviación al alza se encuentran los avances en inteligencia artificial, que podrían ampliar el auge de la inversión, aumentar la productividad y permitir recortes de tipos en un escenario óptimo en el que las condiciones económicas sean «perfectas».

- Entre los riesgos a la baja se encuentran la debilidad del mercado laboral, que se extiende al gasto de los consumidores y presagia una recesión, con una dinámica estanflacionaria amplificada por las repercusiones de los aranceles.

- Entre otros riesgos relevantes se encuentran las sentencias del Tribunal Supremo sobre el intento de Donald Trump de destituir a la gobernadora de la Reserva Federal Lisa Cook (prevista para enero) y sobre los aranceles recíprocos. Las midterm de Estados Unidos en noviembre son otro acontecimiento importante a tener en cuenta. Para reforzar el apoyo político, es posible que la Administración intente reducir los impuestos o aumentar el gasto (o ambas cosas). Esto podría ir acompañado de intensos ataques a las instituciones democráticas, lo que afectaría a la confianza de los inversores.

Europa: lo aburrido es bello

Europa se encamina hacia una recuperación cíclica moderada, con un crecimiento del PIB previsto del entre el 1 % y el 1,5 % en 2026. El aumento de los ingresos reales y el bajo nivel de desempleo deberían respaldar el gasto de los consumidores, compensando la debilidad industrial vinculada a las tensiones comerciales mundiales.

Se prevé que la inflación se mantenga por debajo del 2 %, lo que permitirá al Banco Central Europeo (BCE) recortar los tipos en 25 puntos básicos hasta el 1,75 % en la primera mitad del año. La política fiscal proporcionará un modesto impulso, elevando el crecimiento entre un 0,4 % y un 0,5 %, liderado por Alemania.

Reino Unido se enfrenta a un camino más difícil. La probabilidad de un aumento de los impuestos y una reducción del gasto —lo que supondría una consolidación fiscal de hasta un 1 % del PIB— podría hacer que el crecimiento se situara por debajo del 1 %. Sin embargo, la mejora de la estabilidad macroeconómica debería allanar el camino para que el Banco de Inglaterra (BoE) recorte los tipos de interés hasta el 3 %. El BCE y el BoE son bancos centrales importantes que no están sometidos a una fuerte presión política, lo que refuerza el euro y la libra esterlina frente a sus homólogos.

Sin elecciones importantes previstas en la región, Europa puede seguir adelante con una respuesta decisiva a los retos geoeconómicos: la guerra de Rusia en Ucrania y la fragmentación de las cadenas de suministro mundiales debido a los aranceles, por nombrar solo dos. Sin embargo, el estancamiento político en Francia antes de las elecciones presidenciales de 2027 ensombrece en gran medida la capacidad de actuación del continente.

El crecimiento en Europa podría ser más fuerte de lo esperado si los hogares comienzan a gastar en lugar de ahorrar. Otros riesgos al alza incluyen un impulso al crecimiento potencialmente mayor de lo previsto gracias al gasto público y al aumento de la productividad si la ola tecnológica llega a las costas europeas.

Asia: dinámicas divergentes

En Asia, tanto el crecimiento como la inflación siguen bajo presión. El comercio convencional se enfrenta a los obstáculos de los aranceles estadounidenses, pero el ciclo tecnológico está respaldando la inversión y el comercio intrarregional. La inflación podría aumentar modestamente, pero impulsada únicamente por efectos de base y no por la demanda.

Muchos bancos centrales ya han relajado su política monetaria y se esperan nuevas reducciones limitadas de los tipos de interés en el primer semestre de 2026, incluso en China. Se podría obtener un apoyo adicional de estímulos fiscales específicos.

Es probable que el crecimiento de China se modere debido a la presión de los aranceles estadounidenses y a una demanda interna aún débil. Las políticas contra la “involución” —diseñadas para frenar la competencia excesiva y perjudicial— podrían ayudar a aliviar la deflación, aunque en general las presiones sobre los precios siguen siendo limitadas. El Gobierno fomentará el gasto de los consumidores, pero seguirá dando prioridad a la fabricación de alta tecnología como motor clave del crecimiento.

Japón continúa su senda de reflación ordenada, buscando impulsar el crecimiento mediante estímulos gubernamentales. Sin embargo, es probable que la inflación general se modere hacia el 2% a medida que desaparezcan los factores temporales. Es previsible que el Banco de Japón enfrente presiones políticas para no subir demasiado los tipos de interés y evitar frenar la recuperación. Creemos que una o dos subidas podrían ser suficientes. No obstante, una expansión fiscal similar a la de las políticas de Abenomics bajo la primera ministra Sanae Takaichi podría añadir presiones sobre los precios a medio plazo.

Resiliencia en un mundo más fragmentado

A pesar del legado disruptivo de las guerras comerciales, el crecimiento mundial en 2026 debería seguir siendo resistente, respaldado por la revolución de la inteligencia artificial y las respuestas políticas proactivas. La inflación divergirá: aumentará en Estados Unidos, mientras que se mantendrá moderada en Europa y Asia, configurando un panorama de política monetaria asincrónica. El año que viene pondrá a prueba la resiliencia institucional, la flexibilidad política y la capacidad de la economía global para adaptarse a un mundo más fragmentado.

Tribuna de opinión firmada por Christian Schulz, economista jefe en Allianz Global Investors.