Allianz Global Investors ha anunciado el primer cierre del fondo global Allianz Private Debt Secondaries Fund II (APDS II), incluidos los vehículos relacionados, por 1.200 millones de euros. El APDS II amplía la sólida trayectoria de su predecesor, respaldado por el gran interés de numerosos inversores institucionales internacionales. El APDS I se lanzó en septiembre de 2022 y alcanzó su cierre final en diciembre de 2024.

En línea con la estrategia de su fondo predecesor, el APDS II se centra en oportunidades senior, complementadas de forma selectiva con posiciones oportunistas, y tiene como objetivo construir una cartera diversificada entre gestores, sectores y geografías. Gracias al sólido programa de deuda privada de AllianzGI, en combinación con su amplia red internacional, los inversores del APDS II pueden beneficiarse del acceso a atractivas oportunidades secundarias en Estados Unidos, Europa y Asia.

«El mercado secundario de deuda privada ha experimentado un crecimiento sustancial en los últimos dos años, con muchos inversores que buscan flexibilidad y optimización de la cartera. AllianzGI fue uno de los primeros gestores de activos en introducir una estrategia en secundarios hace tres años. Estamos orgullosos de haber reforzado nuestra posición de liderazgo y agradecemos profundamente la confianza y el gran interés que nuestros clientes actuales han mostrado en nuestro fondo sucesor, APDS II», afirma Alexandra Auer, directora de distribución para EMEA.

«Las operaciones secundarias en deuda privada se están convirtiendo en un elemento clave de las carteras de muchos inversores institucionales y esperamos que sigan creciendo en los próximos años. Como resultado, vemos un fuerte potencial de inversión, especialmente en el crédito privado, y esperamos aprovechar muchas nuevas oportunidades atractivas para nuestros clientes», añade Joaquín Ardit, gestor principal de carteras de Allianz Private Debt Secondaries.

AllianzGI ofrece una amplia gama de soluciones de inversión y gestiona alrededor de 97.000 millones de euros en mercados privados.

La plataforma europea de inversión Lightyear anuncia la ampliación de su universo de instrumentos europeos con el lanzamiento de cinco nuevos mercados bursátiles: Dinamarca, Suecia, Noruega, Polonia y Suiza. Gracias a esta expansión, los usuarios españoles de Lightyear ya pueden invertir en algunas de las empresas europeas más influyentes y reconocidas a nivel mundial de Escandinavia y Europa Central y Oriental a un precio reducido.

Asimismo, Lightyear también incorpora las monedas locales de estos países, lo que permite a los usuarios tener coronas danesas, suecas y noruegas, francos suizos y zlotys polacos directamente en la aplicación. La conversión a estas divisas es inmediata, y próximamente se habilitarán depósitos y retiradas en estas nuevas monedas. Las comisiones de ejecución serán del 0,1% para los instrumentos de todas las bolsas, con comisiones mínimas de 1,5 CHF, 10 DKK, 10 SEK, 10 NOK y 5 PLN.

“La misión de Lightyear es crear un único hogar para todo el patrimonio, una plataforma que se adapte a todas las necesidades de inversión, y sabemos que una amplia cobertura de instrumentos es esencial para ello. Durante 2025 hemos presenciado una importante transición global hacia los mercados bursátiles europeos, además de una tendencia por parte de los usuarios de Lightyear por invertir más cerca de casa. Estamos muy contentos de incorporar todas estas opciones”, afirma Álvaro Quesada, director de crecimiento de Lightyear.

Acciones de tecnología, moda o energía

Gracias a la incorporación del mercado sueco, los inversores obtienen acceso a una amplia gama de empresas industriales y de consumo, como Volvo y ABB, claves para la ingeniería y la fabricación a nivel mundial; Ericsson y Telia en telecomunicaciones; y H&M, uno de los minoristas de moda más grandes del mundo.

En el caso de las acciones danesas ahora disponibles en la plataforma, se incluyen algunas de las empresas más importantes del país, como Novo Nordisk, líder mundial en medicamentos para la diabetes y la obesidad; A.P. Møller – Mærsk, uno de los mayores grupos de transporte y logística del mundo; y Vestas Wind Systems, pionera en tecnología de energía eólica. Las acciones noruegas dan acceso a gigantes de la energía, el transporte marítimo y acuicultura como Equinor, Norsk Hydro o Aker BP. Por su parte, la renta variable suiza incorpora algunas de las empresas más conocidas del mundo, como Nestlé, Roche y Novartis, líderes en el sector de alimentación, farmacéutico y biotecnológico; e importantes instituciones financieras como UBS, Zurich Insurance Group y Swiss Life. Desde Polonia se encuentran otras como CD Projekt, el estudio de videojuegos responsable de éxitos mundiales como The Witcher y Cyberpunk; e importantes instituciones financieras como PKO Bank Polski, Santander Bank Polska, mBank y PZU.

“Multiplicando la oferta, multiplicamos también las opciones de decisión para nuestros usuarios, contribuyendo a la creación de patrimonio en toda Europa”, afirma Quesada.

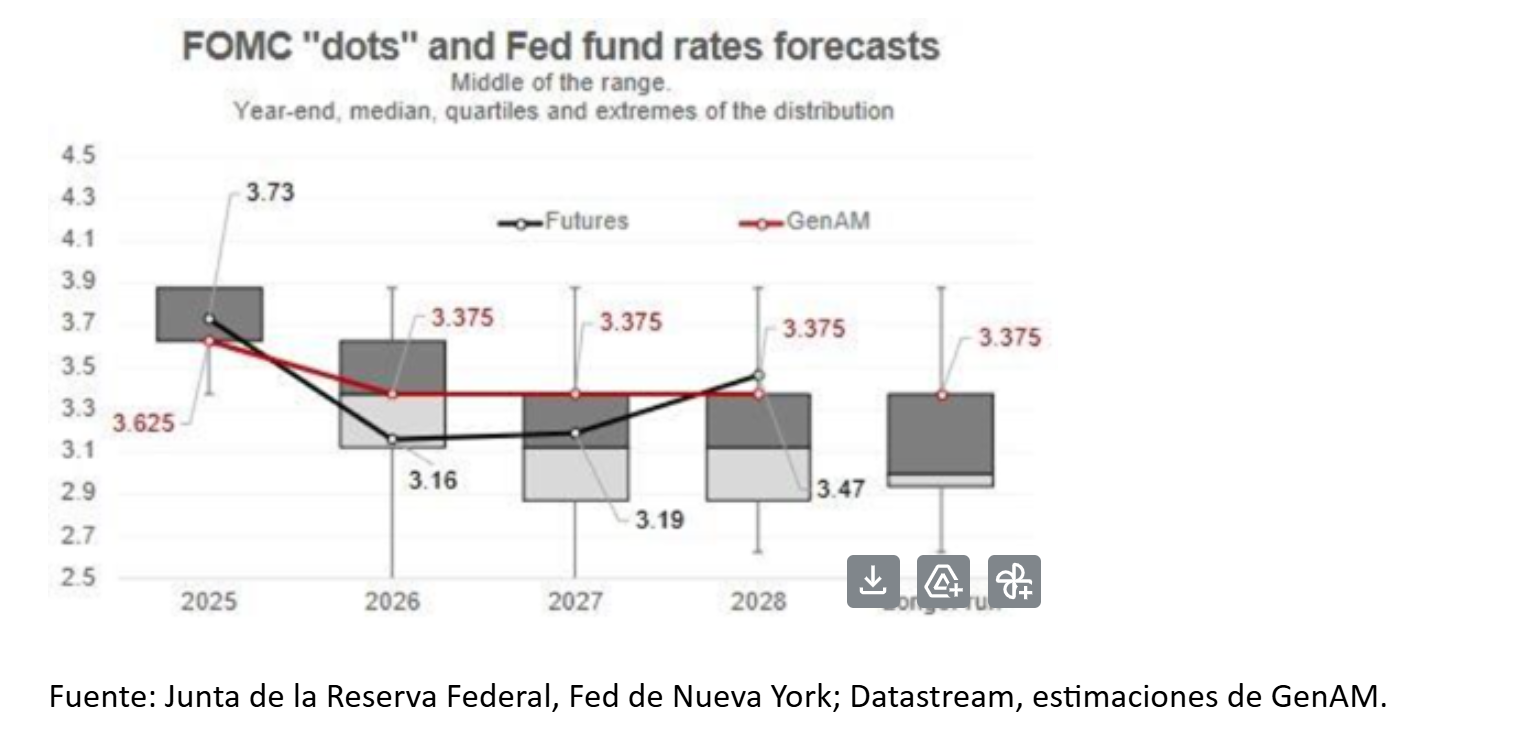

La Reserva Federal de EE.UU. (Fed) celebró ayer su última reunión de 2025 y anunció una rebaja de 25 puntos básicos, cumpliendo con las expectativas del mercado. Así, el año cierra con los tipos de interés en el rango objetivo del 3,5% al 3,75%. En opinión de las gestoras internacionales, el hecho de que la Fed siga inclinándose por tipos más bajos, incluso cuando EE.UU. registra una inflación y un crecimiento más fuertes, pone de manifiesto una desconexión en la política monetaria global.

«Los datos disponibles sugieren que la actividad económica se ha expandido a un ritmo moderado. El crecimiento del empleo se ha ralentizado este año y la tasa de desempleo ha aumentado ligeramente hasta septiembre. Los indicadores más recientes confirman dicha evolución. La inflación ha venido aumentando desde principios de año y se mantiene en niveles elevados», ha argumentado la Fed.

En opinión de Gordon Shannon, gestor de carteras de TwentyFour Asset Management (Boutique de Vontobel), se trata de un recorte agresivo, ya que el FOMC ha señalado un listón más alto para la flexibilización de la política monetaria en 2026. “Los inversores están rebajando sus expectativas sobre el número de recortes de tipos que puede realizar la Fed. Sin embargo, con el mayor número de disidentes desde 2019, incluso antes de la llegada del nuevo presidente, el comité parece fracturado”, señala Shannon.

Desde lo ojos del FOMC

Los expertos de las gestoras coinciden en que la institución monetaria se enfrenta a un delicado ejercicio de equilibrio: frenar la inflación mientras apoya el mercado laboral para que los hogares se sientan económicamente seguros. En la reunión, Powell advirtió que no hay un camino libre de riesgos y señaló que una referencia razonable es que los efectos de la inflación impulsados por los aranceles —esencialmente un cambio puntual en el nivel de precios— probablemente se aliviarán, y destacó un avance notable este año en la inflación no relacionada con los aranceles.

Además, la Fed hizo hincapié en que las medidas futuras dependerán de los datos, pasando a adoptar un enfoque firme de reunión por reunión. Según destaca Daniel Siluk, gestor de carteras y responsable de Global Short Duration and Liquidity en Janus Henderson, Powell reforzó esta postura en su rueda de prensa, señalando que el Comité considera la bajada de hoy como un “ajuste prudente” y no como el inicio de un nuevo ciclo.

“El Resumen de las Proyecciones Económicas (SEP) se hizo eco de ese tono agresivo. Las previsiones de crecimiento para 2026 y 2027 se revisaron ligeramente al alza, la inflación bajó ligeramente para 2026 y el desempleo se mantuvo estable en el horizonte a medio plazo, lo que difícilmente constituye un contexto propicio para una flexibilización agresiva. La mediana de los puntos de los tipos de interés oficiales se mantuvo sin cambios en el 3,6 % para 2025 y el 3,4% para 2026, lo que indica solo un recorte al año. Las expectativas a largo plazo se mantienen ancladas en el 3,0%”, señala Siluk.

Con la vista en 2026

Hasta aquí los argumentos de la Fed, pero ¿qué significa esta decisión de cara a 2026? En primer lugar, y a corto plazo, Ray Sharma-Ong, director global adjunto de Soluciones Multiactivos Bespoke, Aberdeen Investments, considera que la decisión de la Fed justificaría un rally de alivio en los mercados. “Los mercados acudieron a la reunión del FOMC preocupados por la posibilidad de que se debatiera una subida de los tipos de interés. El comentario de Powell de que una subida ‘no era el escenario base’ eliminó ese riesgo por el momento. Además, los mercados también se sentirán aliviados por la decisión de la Fed de abordar la tensión en los mercados de repos y de financiación mediante la compra de 40.000 millones de dólares en letras a través de la OMO, lo que servirá como medida provisional de liquidez a corto plazo”, explica Sharma-Ong.

Más allá de este alivio inmediato, el experto de Aberdeen Investments añade que la política monetaria de la Fed ya no es un catalizador para los mercados. “La tasa neutral a largo plazo se mantuvo en el 3%. Ahora que la tasa de los tipos de interés de los fondos federales se sitúa entre el 3,5% y el 3,75%, el Comité considera que la política monetaria se encuentra dentro del rango efectivo de neutralidad. El listón para nuevos recortes es muy alto, lo que implica que es probable que el escenario de la política monetaria se mantenga estático durante algún tiempo”, argumenta.

De cara al próximo año, Tiffany Wilding y Allison Boxer, economistas de PIMCO, sostienen que la Fed entra en 2026 en modo de espera y observación, pensando de recortes a precaución. Con el tipo de interés en territorio neutral, la Fed adopta la dependencia de los datos y se enfrenta a un delicado acto de equilibrio en 2026.“Salvo un shock económico, probablemente no veremos otra bajada de tipos hasta la segunda mitad del próximo año. Nuestra perspectiva está en gran medida alineada con la de la Fed y con la actualidad de precios del mercado: esperamos que la Fed mantenga los tipos estables en un rango del 3,5% al 3,75% durante el resto del mandato de Powell como presidente, que se extenderá hasta mayo, antes de reanudar los recortes graduales de tipos más adelante en el año bajo el nuevo liderazgo de la Fed”, argumentan las economistas de PIMCO.

Las desavenencias

Una de las conclusiones que deja esta última reunión de la Fed es que la decisión tomada no contó con la unanimidad de los miembros del FOMC, puesto que Stephen Miran abogaba por un recorte de 50 puntos básicos frente a la mayoría. Por el contrario el gobernador de la Fed de Kansas, Jeffrey Schmid, y el de la Fed de Chicago, Austan Goolsbee, defendían mantener los tipos sin cambios.

“La decisión de la Fed de recortar tipos vino acompañada de tres votos en contra, el mayor número desde 2019. Esto pone de relieve un desacuerdo creciente dentro de la Fed en los últimos meses sobre los próximos pasos en materia de tipos de interés, lo que refuerza un punto que ya señalamos en octubre: el comité que fija los tipos se enfrenta ahora a dinámicas de decisión más complejas”, señala Jean Boivin, responsable del BlackRock Investment Institute.

En este sentido, para Max Stainton, estratega Senior de Macroeconomía Global en Fidelity International, la trayectoria de los tipos de interés en el mercado estará cada vez más determinada por las especulaciones en torno a la elección del nuevo presidente de la Fed por parte de Donald Trump, más que por los datos.

“En nuestro escenario base para 2026, anticipamos que la Administración Trump nombrará a un presidente de perfil acomodaticio o dovish y no tradicional, cuyo objetivo principal será reducir aún más los tipos. Esta dinámica probablemente hará que la curva de tipos a futuro se distorsione en torno a la fecha en que el nuevo presidente asuma el cargo, en mayo de 2026, con un nuevo ciclo de recortes incorporándose si este escenario se materializa. Aunque el mercado ya ha empezado a descontar esta posibilidad, aún hay margen para que se extienda tanto en el tramo corto como en el largo de la curva, siendo la llegada de un presidente dovish no convencional un riesgo poco valorado para el extremo largo”, afirma Stainton.

Foto cedidaGonzalo Thomé, Sales Associate Director y Álvaro Bárcena, Sales Manager de Fidelity International

Nuevos cambios en la oficina de Fidelity International en Madrid. Según ha anunciado la gestora, ha fichado a GonzaloThomé como Sales Associate Director y ha nombrado a Álvaro Bárcena Sales Manager. De esta forma, la compañía refuerza sus capacidades en la región y fortalece su equipo de ventas para continuar con su plan de crecimiento en España y Portugal.

Gonzalo Thomé se incorpora a Fidelity desde Liontrust AM, donde durante cinco años fue director de ventas para Iberia y Latam. Anteriormente, trabajó doce años como seleccionador de fondos y gestor de carteras en entidades como Inversis, Banco Sabadell, Altex Partners o Syngenta. Cuenta con la certificación de asesor (CAd certificate) por el Instituto CFA, es MBA por el IE Business School e ingeniero agrícola por la Universidad Politécnica de Madrid.

Por su parte, Álvaro Bárcena, que trabaja en Fidelity desde hace casi tres años y ocupaba hasta ahora el puesto de Senior Sales Associate, amplia sus responsabilidades sobre distintas cuentas de clientes al ascender a Sales Manager. Graduado en Administración y Dirección de Empresas por la Universidad Complutense, antes de su incorporación a Fidelity trabajó en Allfunds y Banco Santander.

“Estos cambios fortalecerán nuestro equipo de ventas para continuar nuestro ambicioso plan de crecimiento en España y Portugal. Nos encontramos especialmente satisfechos por la incorporación de Thomé, pues su dilatada experiencia y perfil técnico aportará sin duda un gran valor a nuestra estrategia para el mercado ibérico”, ha comentado Óscar Esteban, responsable de negocio en España y Portugal de Fidelity.

WisdomTree ha anunciado el lanzamiento de la gama WisdomTree Value UCITS ETF, que incluye estrategias con exposición global, europea y estadounidense. Según explica, estos ETFs tratan de seguir la evolución de los precios y rendimientos, antes de comisiones y gastos, de los índices WisdomTree Value y están disponibles con una comisión de gastos totales (TER) de entre el 0,20% y el 0,25%.

Los nuevos ETFs, que han comenzado a cotizar en la Börse Xetra y la Borsa Italiana y lo harán en la Bolsa de Londres el 11 de diciembre de 2025, están diseñados para capturar empresas que cotizan a valoraciones atractivas al tiempo que presentan unos sólidos fundamentales y disciplina de rentabilidad del capital.

Los índices basados en reglas se centran en acciones de mediana y gran capitalización de mercados desarrollados que presentan un alto rendimiento para el accionista, una medida que combina el rendimiento de los dividendos y las recompras netas de acciones, que ha sido sistemáticamente uno de los motores más eficaces de la rentabilidad de la renta variable a largo plazo. Las acciones también se someten a controles de calidad e impulso para excluir empresas con fundamentales débiles o tendencias negativas de precios. Después, los componentes se ponderan en función del rendimiento total para el accionista, lo que garantiza que estas compañías más disciplinadas en cuanto a asignación de capital reciban una mayor representación.

La gama WisdomTree Value UCITS ETF pretende modernizar la inversión value combinando valoraciones atractivas, disciplina de capital y fundamentales de calidad. La estrategia evita las empresas que diluyen el valor para el accionista y da prioridad a las que devuelven capital de forma constante mediante dividendos y recompras.

Desde la gestora defienden que la inversión value se basa en una idea sencilla: pagar menos por los beneficios y los activos. Según su visión, al centrarse en empresas que cotizan a valoraciones bajas en relación con sus fundamentales, como los beneficios, el valor contable o el flujo de caja, los inversores pueden aprovechar la tendencia del mercado a valorar erróneamente a las empresas que afrontan retos temporales. «A medida que mejora el sentimiento del mercado, estas acciones infravaloradas suelen revalorizarse, lo que recompensa a los inversores disciplinados que compran a bajo precio y esperan a que se produzca la recuperación», apuntan.

A raíz de este lanzamiento, Pierre Debru, Head of Research, Europe, WisdomTree, ha señalado: «La inversión value tradicional se ha enfrentado a vientos en contra estructurales en la era posterior a la crisis financiera mundial. El predominio de las acciones de crecimiento (growth) y los tipos de interés ultra bajos han puesto en entredicho la eficacia de las métricas de valoración tradicionales. La definición de Valor debe evolucionar. La próxima generación de inversión value requerirá innovación y, al centrarse en empresas que combinan disciplina de capital con calidad, creemos que este enfoque ofrece una forma más inteligente de acceder al factor Valor”.

El lanzamiento de estos nuevos ETFs complementa la gamaactual de ETFs UCITS smart-beta de WisdomTree, que incluye las estrategias Altos dividendos (High Dividends), Pequeña capitalización (Small Cap), Crecimiento de calidad (Quality Growth) y Crecimiento de dividendos de calidad (Quality Dividend Growth).

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: “WisdomTree lleva mucho tiempo centrándose en la innovación cuidadosa de ETFs que ayuden a los inversores a abordar los retos persistentes de las carteras. Nuestros nuevos ETFs Value están diseñados para complementar las posiciones actuales de renta variable aumentando el potencial de rentabilidad a largo plazo, mejorando la diversificación y ofreciendo un enfoque más intuitivo y resiliente de la inversión value”.

Foto cedidaPhilippe Faget, director de Activos privados de VEGA Investment Solutions, firma afiliada a Natixis IM.

Con más de 16 años de experiencia en gestión de activos a sus espaldas, Philippe Faget, director de Activos privados de VEGA Investment Solutions, firma afiliada a Natixis IM, ha sido testigo de cómo han evolucionado los activos alternativos. Según su experiencia, el reciente auge de los lanzamientos de vehículos evergreen, en particular de los ELTIF evergreen, supone un cambio transformador en el panorama de la inversión, ya que “la flexibilidad que ofrecen contrasta con los fondos cerrados, que implican llamadas de capital fijas y largos periodos de inversión, lo que hace que los fondos evergreen sean más accesibles”. Con él hemos analizado hacia dónde va esta nueva tendencia.

¿Qué cree que hay detrás del actual boom de lanzamientos de vehículos evergreen?

Su sencillez es también una ventaja clave. Sin embargo, el crecimiento de los fondos evergreen plantea retos, especialmente en la gestión de la liquidez. Los gestores deben diseñar estrategias que les permitan ofrecer la liquidez prometida y tener en cuenta los distintos perfiles de liquidez de los diferentes activos. La evolución normativa, en particular el marco ELTIF 2.0, facilita la creación y distribución de fondos evergreen para clientes minoristas, ampliando el acceso a los activos privados. Los fondos evergreen están llamados a transformar el universo de los activos privados, obligando a los gestores a incorporar en sus estrategias el análisis de liquidez, diversificación y “vintage”, al tiempo que alinean las inversiones con objetivos más amplios de la sociedad.

¿Cómo ha sido el interés que han detectado por este tipo de vehículo?

Hemos observado un importante y creciente interés y, aún más, en los fondos evergreen multiactivos privados, ya que Los particulares pueden beneficiarse realmente de la exposición a activos privados combinando inversiones en infraestructuras, deuda privada, inmobiliario y capital privado (private equity), lo que puede mejorar tanto el potencial de rentabilidad como la diversificación. Se prevé que la demanda de activos privados por parte de los particulares se triplique en la próxima década, lo que pone de relieve la creciente “retailización” de estas oportunidades de inversión. La introducción de la etiqueta ELTIF refuerza aún más esta tendencia. Además, el marco ELTIF pretende facilitar y acelerar la distribución paneuropea de fondos a inversores particulares dentro de la Unión Europea, con independencia del domicilio del fondo.

¿Pierden los fondos evergreen la esencia de los activos privados, que por definición no son líquidos?

Los fondos cerrados y los fondos evergreen son dos tipos de vehículos de inversión distintos, cada uno con ventajas y consideraciones específicas para los inversores. Los fondos cerrados de capital privado operan con un periodo de inversión finito, que suele incluir un calendario de desinversión planificado con el objetivo de maximizar la rentabilidad y se enfocan en oportunidades concretas. Sin embargo, los inversores deben estar preparados para que sus compromisos queden inmovilizados durante diez años o más. Por el contrario, los fondos evergreen mantienen un horizonte de inversión indefinido, lo que permite la reinversión perpetua del capital. Además, suelen dar prioridad a la diversificación en múltiples dimensiones para mitigar el riesgo y captar oportunidades de forma continua, y ofrecen a los inversores la posibilidad de solicitar el reembolso o la recompra de sus participaciones. En última instancia, la elección entre fondos cerrados y evergreen dependerá de los objetivos específicos del inversor, su horizonte temporal y sus preferencias de liquidez, ya que cada tipo de fondo responde a finalidades estratégicas diferentes dentro de una cartera de inversión.

¿Comprenden los inversores cómo funcionan y cómo se proporciona la liquidez?

A la hora de plantearse una inversión en un fondo evergreen que incluya activos privados, entender la dimensión de la liquidez es fundamental. La gestión de la liquidez es uno de los aspectos cruciales que los inversores deben evaluar antes de invertir. A diferencia de los vehículos de inversión tradicionales, los fondos evergreen requieren un enfoque específico en este ámbito. La transparencia por parte del gestor desempeña un papel clave en este proceso. Es esencial que los mensajes fundamentales sobre liquidez y estrategias de inversión se articulen y comuniquen con claridad a los inversores. Esta claridad contribuye a generar confianza y a garantizar que los inversores estén bien informados sobre cómo las dinámicas de liquidez pueden afectar a sus inversiones.

¿Que ayuda a comprender este tipo de vehículos?

Los recientes avances regulatorios, como ELTIF 2.0, han establecido un marco sólido que fija elevados estándares para la gestión de la liquidez y los mecanismos asociados dentro de estos fondos. Este entorno regulatorio no solo protege los intereses de los inversores, sino que también refuerza la integridad global del mercado. Es fundamental asociarse con un actor experimentado en el ámbito de los fondos evergreen, especialmente uno con un profundo conocimiento del mercado minorista. Dicha experiencia es muy valiosa para comprender las necesidades específicas de los inversores y garantizar que las cuestiones de liquidez se aborden de forma eficaz. Al elegir un gestor con este know-how, los inversores pueden navegar por las complejidades de los fondos evergreen con mayor confianza. Aunque los fondos evergreen ofrecen oportunidades muy interesantes, una comprensión profunda de la gestión de la liquidez, junto con la transparencia y el cumplimiento normativo, es esencial para que los inversores puedan tomar decisiones informadas.

Desde el lanzamiento de ChatGPT en 2022, la IA ha sido la fuerza impulsora detrás de las ganancias históricas del mercado de renta variable. Invariablemente, cuando las acciones saltan de un nivel cercano a otro casi histórico, aparecen detractores que buscan hacer agujeros en la tesis subyacente de un repunte. Tales críticas son un componente esencial para el funcionamiento eficiente de los mercados. Algunas críticas, sin embargo, resisten mejor que otras.

Aquellos preocupados por el hecho de que el repunte de la IA se haya desvinculado de los fundamentos económicos han hablado recientemente sobre el término circularidad. No es un cumplido. En cambio, es una referencia no tan velada a la práctica comercial a veces dudosa de financiamiento de proveedores que ganó popularidad durante el auge de Internet en la década de 1990.

Los críticos señalan la reciente serie de acuerdos entre pesos pesados del ecosistema de la IA. El principal de ellos es el fabricante de unidades de procesamiento gráfico (GPU) Nvidia, que firmó una transacción de $ 100 mil millones con el creador de ChatGPT OpenAI, un vínculo que incluye una participación del 10% de renta variable en la startup.

Pisándole los talones a esta transacción, OpenAI llegó a otro con el fabricante de chips AMD, donde obtiene acceso a aproximadamente seis gigavatios de potencia de GPU. A diferencia del acuerdo con Nvidia, OpenAI obtiene la capacidad de tomar hasta una posición del 10% en AMD si la asociación logra ciertos hitos. Y solo esta semana, Broadcom entró en acción con su propia asociación con OpenAI para el acceso al centro de datos.

A diferencia de la financiación de proveedores de una época anterior, estas operaciones, en nuestra opinión, representan un esfuerzo de una industria incipiente para abordar el enorme desequilibrio actual de la oferta de capacidad informática de IA. Este desequilibrio se basa en previsiones ampliamente aceptadas de una demanda voraz durante la próxima década. Algunas estimaciones piden que la inversión en infraestructura de IA aumente de los 600.000 millones de dólares de este año a potencialmente hasta 4 billones de dólares a finales de la década1.

Los jugadores

Para entender por qué estos pioneros de la IA están tomando medidas para alinear sus intereses, hay que evaluar el panorama actual, es decir, la frenética carrera por adquirir la capacidad de cómputo que aún no se ha producido. Los supuestos iniciales de que la fase de entrenamiento sería el más intensivo en cómputo, en gran medida demostró estar fuera del objetivo. El auge de la inferencia en tiempo de prueba La fase operativa de la IA ha requerido mucha más potencia informática de lo previsto, dada la necesidad de modelos para digerir las enormes cantidades de nuevos datos creados durante cada iteración de las consultas de IA.

Para fortalecer las capacidades en rápida expansión de sus modelos, las plataformas de IA como OpenAI necesitan capacidad informática adicional en forma de GPU avanzadas. Como demuestran los valores asociados a las operaciones recientes, esto cuesta mucho dinero. Dadas sus abultadas carteras de pedidos, Nvidia tiene fondos para invertir. Por su parte, OpenAI desplegará este capital mediante la construcción de centros de datos impulsados por chips de Nvidia. Un elemento central de esta tesis es la demanda anticipada de un conjunto de oportunidades masivas de clientes globales que buscan aprovechar el apalancamiento de las capacidades de OpenAI.

El acuerdo de OpenAI con AMD también tiene como objetivo asegurar una capacidad de cómputo adicional en los próximos años. Además de la compra por parte de OpenAI de varias generaciones de chips AMD, las empresas se alinearán aún más debido a la posibilidad de que la plataforma de IA adquiera hasta un 10% de participación en el fabricante de chips. En ambas transacciones, estos actores están sincronizando sus intereses económicos para que juntos puedan lograr la capacidad informática necesaria para impulsar la IA a su siguiente etapa, que es la implementación generalizada en toda la economía.

La esperanza no es una estrategia

La financiación de proveedores ha sido durante mucho tiempo una práctica comercial aceptada y, a menudo, viable, siempre que su intención sea que los proveedores ayuden a los clientes a mantener suficientes flujos de efectivo/liquidez en el curso de las operaciones. Este no era el caso a menudo en la década de 1990, cuando los proveedores no ayudaban a los clientes a satisfacer la demanda posterior, sino que vendían sus productos a crédito con la esperanza de que futuro/contrato de futuro demanda finalmente se materializara. En muchos casos, no fue así.

Aquí es donde el argumento de los críticos sobre la circularidad de la IA fracasa. A diferencia de si lo construyes, vendrán el mantra de muchas de las primeras plataformas de Internet y redes de fibra, el rápido avance de las plataformas de IA y su despliegue igualmente rápido por parte de corporaciones, gobiernos e instituciones de investigación, en nuestra opinión, sugiere que las estimaciones actuales podrían ser inferiores a la demanda final.

La analogía de Internet de la década de 1990 tampoco tiene en cuenta las diferencias entre la financiación de la deuda y la renta variable. La financiación de proveedores era mucho más transaccional, buscando lograr un objetivo comercial a corto plazo. El riesgo —además de que la demanda de capacidad adquirida nunca se materializara— era que las empresas prestamistas celebraran estos acuerdos para inflar sus carteras de pedidos.

Por su naturaleza, la propiedad residual de una participación de renta variable significa que el socio financiero se beneficia solo cuando su cliente tiene éxito. En este sentido, la actual cosecha de transacciones relacionadas con la IA es la más reciente de una serie en la que los actores clave tratan de garantizar que este ecosistema incipiente tenga infraestructura suficiente para satisfacer la demanda prevista. Los acuerdos anteriores que siguen estrategias similares incluyen la inversión inicial de Microsoft en OpenAI y Amazon invirtiendo aproximadamente $ 8 mil millones en Anthropic, lo que implicó que la startup de IA usara Amazon Web Services para alojar sus modelos.

¿Un círculo virtuoso?

En este contexto, no creemos en la leve –intencionada o no– circularidad es la descripción más adecuada de la colaboración que se produce dentro de un ecosistema de IA en rápida evolución.

Más preciso, en nuestra opinión, es un volante de inercia. Este término implica un círculo virtuoso compuesto por la innovación continua y mayores capacidades que conducen a una mayor demanda y, en última instancia, a la monetización. Al formalizar relaciones que no solo podrían poner la adopción de la IA en una trayectoria superior, sino que también podrían mejorar su propia rentabilidad, estas empresas están tratando de carry una de sus tareas más importantes: asignar capital de manera efectiva.

Por último, y para una perspectiva necesaria, los acuerdos recientemente anunciados entre los jugadores de IA representan solo una pequeña parte de las fuentes de ingresos potencialmente en juego. Los acuerdos de Nvidia al vencimiento, por ejemplo, podrían representar solo el 10% de sus posibles ventas en este horizonte de tiempo. La fertilización cruzada entre las empresas de infraestructura de IA debería, en nuestra opinión, sentar las bases para acceder al pastel de ganancias mucho más grande de los hiperescaladores tecnológicos2, compradores soberanos e innumerables otros usuarios finales de IA en toda la economía mundial.

Tribuna de opinión firmada por Denny Fish, gestor de carteras en Janus Henderson Investors.

Julien Eberhardt, gestor del Invesco Euro Corporate Bond Fund, presentó en España una actualización de los fondos insignia de renta fija de la firma, en concordancia con las actuales perspectivas macroeconómicas. “Me complace estar aquí y no tener que preocuparme por ciertos créditos o sectores en este momento”, aseguró el gestor, que en resumen, considera que el hecho de que las curvas se hayan acentuado y sean más estables “nos da mayor tranquilidad al tener una mayor exposición a largo plazo”.

El cuadro macro que describió Eberhardt evidencia una estabilización, con tendencia a la baja, de la inflación en la zona euro y en el Reino Unido, mientras que en Estados Unidos persiste la incertidumbre “debido a los aranceles”. En cuanto al crecimiento, Eberhardt observa una división entre el norte y el sur de la eurozona: mientras el sur está teniendo “un desempeño excepcional, como se puede apreciar en España”, la situación en el norte “es algo más compleja”. En este punto, cita a Francia por sus problemas fiscales y políticos “sin resolver, lo cual repercute en su economía”.

Pero también a Alemania, que “enfrenta problemas estructurales debido a los elevados costes de la energía, en comparación con otros países y jurisdicciones”. Un factor que, unido a los aranceles estadounidenses y la fortaleza del euro, genera “dificultades” para la economía germana. Dicho esto, de cara al próximo año, “podríamos esperar una menor influencia negativa de los aranceles y una mayor certidumbre en Europa y la eurozona, lo cual sería positivo”, según el experto. El estímulo fiscal que se avecina en Alemanía puede contribuir a este cambio de tendencia.

En política monetaria, Eberhardt recordó que el BCE da ya su trabajo por terminado. Pero “el mercado aún presiona ligeramente para que se produzcan más recortes”, de tal manera, que se podría ver una bajada más de tipos, de carácter preventivo. “Esto se debe a que el crecimiento es realmente decepcionante y se prevé que la inflación disminuya considerablemente y no repunte hacia el 2%”.

En el Reino Unido, cree que ya se ha descontado un recorte de medio punto porcentual para noviembre, pero “nuestra opinión es que tendremos que esperar”. La inflación ha sido bastante fuerte, según Eberhardt, “aunque no tanto como se esperaba”. El crecimiento también ha sido algo decepcionante y el desempleo está aumentando. La clave, para el experto, será el presupuesto a fin de mes: Eberhardt explica que todo apunta a “un presupuesto amplio”, que implicaría subidas de impuestos, menos actividad económica y, por lo tanto, “confianza en la trayectoria fiscal del Reino Unido, lo cual debería ser positivo para los gilts”.

Por lo tanto, considera que aún es un poco pronto para que el Banco de Inglaterra recorte los tipos de interés de forma preventiva antes de la presentación del presupuesto, “lo más probable es que el mercado ya haya anticipado completamente los precios para febrero del próximo año”, argumenta.

En Estados Unidos, la inflación “ha sido menor de lo esperado, lo cual es positivo”. Además, la curva de rendimientos “se ha estabilizado, hemos visto una menor pendiente”. Pero Eberhardt espera que la Reserva Federal recorte los tipos tres veces más, para dejar la tasa terminal en el 3%. Respecto al dólar, cree que si la Fed no recorta demasiado del tipos “favorecerá a la divisa”, que debería moverse en el tanto 1,15-1,2 euros por dólar.

Estrategia

Con estas premisas macroeconómicas, Eberhardt desgranó la composición actual de la cartera del Euro Corporate Bond Fund. A primera vista, la diferencia en posicionamiento con respecto al año pasado es clara: menor peso de los activos de más corto plazo. De hecho, Eberhardt detalla que se siente “cómodo” con duraciones un poco más elevadas.

Pero también está claro el mayor sesgo defensivo a través de deuda corporativa con grado de inversión, una clase de activo que ha pasado de ponderar por el 47,7% el año pasado al 55,1% al cierre del tercer trimestre de 2025. Los títulos de este apartado pertenecen a sectores defensivos, como utilities, telecomunicaciones, tecnología, alimentación y property: el 36% de las posiciones de estos sectores cuenta con un rating de A o superior.

Además, es notable la apuesta por la deuda subordinada del sector bancario, si bien es cierto que su peso actual del 13% en la cartera del fondo es muy similar al de hace 12 meses.

Respecto al Invesco Global Total Return Bond Fund, la liquidez y cuasi-liquidez ha bajado con fuerza desde el posicionamiento de septiembre del año pasado, desde el 53,6% al 49,2%. El entorno de tipos le ha llevado a salir con fuerza del cash -que ha pasado del 9% al 2,4%- y de la renta fija con vencimiento inferior a un año -del 8,6% al 2,2%- mientras que ha aumentado levemente la exposición a bonos de gobiernos en algo más de ocho puntos porcentuales, hasta el 44,6%.

Pero el auténtico giro en esta actualización del fondo se encuentra en la toma de riesgo, a través de una mayor exposición a los mercados emergentes, “que es la principal fuente de yield para el fondo”, a través de títulos de deuda soberana en moneda local. Todo, con una gestión muy activa, ya que, como asegura Eberhardt, “somos muy rápidos a la hora de hacer switch en emergentes si una apuesta en un país no funciona bien”.

Reino Unido, Estados Unidos, México, Italia y Brasil son los cinco principales emisores a los que está expuesto el fondo.

En su presentación, Eberhardt destacó las oportunidades que ofrecen otros sectores, como el químico a nivel mundial. “En el mercado europeo de alto rendimiento, hay empresas químicas que cotizan entre 30 y 40 dólares. Y, más recientemente, en Brasil, tuvimos el caso de una gran empresa química llamada Braskem, que hace dos años tenía una calificación crediticia de grado de inversión. Ahora, no”. La razón es la incapacidad para competir con las compañías chinas, aunque no deja de haber oportunidades en este segmento.

Pixabay CC0 Public DomainManfred Richter from Pixabay

Como inversor, uno debe tener una ventaja competitiva que le permita obtener una rentabilidad sólida.

Nuestra ventaja se basa en un par de elementos. En primer lugar, reconocemos que el mundo cambia de manera constante y que es difícil de pronosticar: los principales motores de los movimientos del mercado son a menudo completamente inesperados. Cada enero me divertía redactando una lista de cosas que me preocupaban sobre el año que comenzaba; e inevitablemente, cuando el mercado sufría una conmoción, su causa no figuraba en mi lista. Esto no debería sorprender a nadie: si no fuera algo inesperado, ya estaría descontado en las cotizaciones.

Así que dejamos de intentar pronosticar lo que podría ocurrir en el mercado y pasamos a concentrarnos en una pregunta concreta: ¿se nos remunera el riesgo que asumimos al invertir en una emisión de deuda corporativa individual?

Una sola pregunta

Los bonos de Disney son un ejemplo clásico. Al estallar la pandemia, la compañía se vio obligada a cerrar todos sus parques temáticos, pero seguía teniendo que mantenerlos operativos, lo cual cuesta dinero. Al mismo tiempo, estaba intentando lanzar Disney+, gastando mucho en tecnología, acuerdos jurídicos y la recompra de sus títulos a otras empresas de streaming. Esta situación podía parecer desastrosa desde muchos ángulos, pero desde la perspectiva de un bonista, nada de ello importaba realmente. La cuestión clave era: ¿Iba Disney a quebrar? Estaba claro que no. Así que nos preguntamos: «¿Deberíamos comprar estos bonos, que se comportan como si la empresa no fuera a existir en el plazo de unos años?» La respuesta fue que sí.

El segundo componente es de naturaleza estructural. Creo que nuestro principal factor diferenciador es que en lugar de tener gestores muy concentrados en sus mercados individuales, cada uno tenemos responsabilidades de cara al cliente en todos los fondos. Si bien existen especializaciones dentro del equipo, todos estamos al corriente de lo que hacen las carteras.

Utilizamos una estructura matricial para las responsabilidades de fondos. Todos los miembros del equipo comprenden lo que cada fondo está tratando de lograr, con lo que cuando alguien encuentra una oportunidad, sabe instintivamente dónde encaja.

Mantener la convicción nunca es fácil

Estos dos elementos (cómo pensamos sobre los mercados y cómo nos estructuramos) son las únicas dos cosas que una gestora puede controlar. Nuestra ambición es proporcionar niveles sólidos de rentabilidad, y hacerlo de manera diferente y (sobre todo) disciplinada es sumamente importante.

Una de las herramientas más poderosas a disposición del inversor (pero que a menudo pasa por alto) es el horizonte de inversión. No aparece en los balances, pero puede ser un verdadero superpoder. En fases de tensión en los mercados, cuando las cotizaciones caen, la capacidad para decir «Sé que esto es barato, y no me importa cuál será su precio mañana, porque creo en su valor a largo plazo» es increíblemente potente.

Los clientes suelen tener el lujo del tiempo, pero no siempre lo utilizan. Lo que intentamos hacer es ayudarles a aprovechar esa fortaleza; tal vez no vean resultados inmediatos, pero con el tiempo, esas decisiones tienden a dar sus frutos.

Aquí es donde la estructura de nuestro equipo marca la diferencia. En fases difíciles, a todo inversor le resulta difícil mantenerse firme y actuar con decisión, pero con la matriz de nuestro equipo, nadie tiene que hacerlo solo. Las ideas se comparten, se ponen a prueba y se respaldan; no se trata de encontrar a un miembro individual con plena convicción, sino de crear una red que brinde a todos ellos la confianza para actuar.

En busca de oportunidades

La inversión en deuda corporativa no es especialmente glamurosa. Tenemos un universo de posibles inversiones, que analizamos un día tras otro en busca de algo diferente.

Invertir en renta fija tiene un ritmo determinado. El equipo de renta fija celebra una reunión matutina en la que los analistas nos ponen brevemente al día sobre noticias y resultados corporativos. Esto nos da pistas sobre cómo examinar nuestras carteras para luego discutir con los analistas estos temas en mayor detalle. A la hora del almuerzo abre el mercado estadounidense y el proceso comienza de nuevo. Entre todo esto tenemos actualizaciones y preguntas de clientes, o interactuamos con nuestro equipo de gestión responsable y sostenibilidad para comentar cuestiones ESG de compañías específicas.

Una de las partes más interesantes del trabajo es su constante evolución. Las necesidades de los clientes cambian, los mercados se mueven, y nosotros nos adaptamos, ya sea refinando directrices o replanteándonos los enfoques de cartera. Uno debe sentirse cómodo con el cambio.

Tener curiosidad es esencial. Si eres una persona que desea entender cómo están interconectados el comercio, la política, la economía y las finanzas corporativas, este trabajo te permite explorarlo a fondo.

Tribuna de Richard Ryan, codirector de renta fija fundamental de M&G Investments

Foto cedidaLuis Buceta, a izquierda, y Miguel Ángel Rico.

Creand Asset Management, gestora del grupo Creand en España, recoge en sus perspectivas para el año que viene tres patas en las que apoyará su estrategia: la renta fija corporativa de países nórdicos; la renta variable europea, apoyada en el sector bancario, y la renta variable emergente; favorecida por un contexto de dólar débil y tipos de interés más bajos.

Así lo explicaron Luis Buceta, director general de Negocio e Inversiones de Creand Asset Management en España, y Miguel Ángel Rico, director de Inversiones de Creand Asset Management España. Su escenario central está marcado por una fase de clara complacencia de los mercados, en el que no se terminan de reflejar los riesgos existentes en el contexto macroeconómico, como los elevados déficits públicos. “No es un problema cercano, pero habrá que vigilarlo”, aseguró Buceta.

Pese a que la inflación se sitúa en niveles todavía elevados y persisten las tensiones geopolíticas y la incertidumbre comercial, los índices mantienen un tono positivo sustentado por una elevada liquidez y valoraciones que continúan en niveles exigentes.

Buceta, ante un optimismo excesivo y la existencia de elementos de riesgo relevantes, considera necesario mantener un enfoque prudente y selectivo, centrado en activos de calidad y en compañías con modelos de negocio sólidos.

Política monetaria

En las últimas semanas, la Reserva Federal ha enfriado las expectativas de bajadas de tipos para 2026. En este contexto, los expertos de Creand AM consideran que los tipos podrían colocarse “más cerca del 3% que del 4% a finales del próximo año”. Eso sí, será indispensable que la inflación siga con su tendencia a la baja.

Respecto a este tema, Buceta y Rico explicaron que el mercado ha descontado buena parte del ruido inicial generado por la guerra arancelaria desatada por el presidente estadounidense Donald Trump, aunque también advierten que su efecto todavía no se ha diluido por completo.

Renta variable: la IA seguirá marcando la pauta

Los expertos de Creand AM consideran que, mientras no se produzca un giro al alza en los tipos de interés, es razonable pensar que el impulso de las compañías ligadas a la inteligencia artificial continuará en 2026. La firma observa una dinámica de “economía circular”, donde el capital fluye entre compañías estrechamente vinculadas a la IA. No obstante, la gestora apunta que los elevados niveles de inversión asociados a la IA podrían presionar los márgenes a futuro, aunque aclara que el entorno actual sigue favoreciendo a las compañías mejor posicionadas y será inevitable que los márgenes de las grandes tecnológicas bajen, ante la dificultad de hacer rentables inversiones tan grandes.

También creen que el contexto de tipos de interés seguirá siendo favorable para el crecimiento de los beneficios de los bancos. Precisamente, ante el elevado peso de la banca en la bolsa española, Buceta no descarta que el mercado español repita un buen comportamiento en 2026. El momentum también juega a favor del sector defensa, según los expertos.

Por geografías, la entidad explica que el crecimiento medio de los beneficios por acción en Estados Unidos se sitúa por encima del 10% en términos interanuales, superando lo esperado hace unos meses. Creand Asset Management apunta a un exceso de liquidez y un escenario donde al mercado se mantiene en modo “complacencia”, lo que puede llevar a altas valoraciones.

Mientras tanto, en Europa, a pesar de que no exista una expectativa de que los beneficios sean tan potentes, podría haber sorpresas positivas si el sentimiento empresarial empieza a ser mejor y se traduce en un mayor crecimiento económico. Si el dólar no sigue debilitándose, las compañías europeas podrían ver como sus beneficios por fin despegan. Con un nivel de valoración razonable en la región, podría generar una buena oportunidad.

Por otro lado, la renta variable emergente, sigue siendo atractiva. Las principales bolsas de los mercados emergentes parece que empiezan a funcionar después de unos años muy complicados. El diferencial de crecimiento respecto a desarrollados es lo que realmente importa, y está empezando a ensancharse otra vez, las economías emergentes lo están haciendo bien, indicadores de actividad económica como los PMIs están subiendo. Históricamente ha habido una fuerte correlación entre el diferencial de crecimiento en PIB y los retornos relativos de renta variable.

Renta fija: crédito de calidad y duración en Estados Unidos

Buceta y Rico explicaron que, en renta fija, los inversores se están volviendo más cautelosos. El entorno de tipos de interés ya no favorece las altas rentabilidades que se han visto en los últimos años coincidiendo con el endurecimiento de la política monetaria por parte de los bancos centrales. “Conseguir rentabilidades del 5%-6% será más complicado a partir de ahora, lo que requerirá asumir más riesgo”, apuntan.

En la firma mantienen una postura constructiva de cara a 2026 en crédito corporativo de alta calidad, en un escenario con niveles de morosidad a la baja, tanto en Estados Unidos como en la zona euro. En definitiva, señalan al crédito corporativo de los países nórdicos como una opción para añadir rentabilidad extra a la parte de renta fija de las carteras: “Con un bajo nivel de riesgo se logran yields que se han visto este año en el crédito core de Europa”, asegura Buceta.

La firma, asimismo, considera razonable ampliar la duración de la cartera de renta fija hacia el tramo 7-10 años en renta fija estadounidense, donde se observan rentabilidades atractivas y mayor visibilidad sobre los tipos. “En este escenario, asegurar un buen nivel de rendimiento en plazos medios y largos es una estrategia coherente con un ciclo monetario más estable al mismo tiempo que actúa de protección, encontrándonos en un mercado todavía muy líquido”, apuntó Rico.

En cuanto a las materias primas, la entidad señala que el oro mantiene potencial en un entorno donde la liquidez sigue siendo elevada y los riesgos geopolíticos continúan presentes. En el caso del petróleo, el mercado se encuentra en una situación de superávit amplificado por el crecimiento del Gas Natural Licuado (GNL), lo que reduce presiones adicionales sobre los precios.