Los principales índices bursátiles de los mercados desarrollados siguieron subiendo en septiembre, un mes tradicionalmente flojo. El S&P 500, el Nasdaq Composite, el Russell 2000 y el FTSE 100 registraron nuevos máximos en septiembre, mientras que el Eurostoxx 600 hizo lo propio el 1 de octubre.

El mercado ha adoptado un enfoque de vaso medio lleno y prefiere insistir en los aspectos positivos, a pesar de los crecientes riesgos. Este planteamiento no carece de razón, dado que se observa un conjunto de factores positivos que apuntalan este mercado alcista, pero sí indica que la complacencia está asentándose y podría dar lugar a una corrección.

Los indicadores técnicos muestran que el S&P 500 está en territorio de sobrecompra, la relación put-call está atacando nuevos mínimos (un indicador contrarian) y el comportamiento de la renta variable está desviándose de los indicadores de volatilidad, ya que el VIX está subiendo a pesar de que el índice está marcando máximos.

El riesgo de concentración también está aumentando, por tercer año consecutivo. Los 10 primeros valores del S&P 500 representan el 39 % de su capitalización bursátil total —récord histórico— y solo cuatro empresas (Nvidia, Microsoft, Apple y Amazon) constituyen una cuarta parte del índice. Parece haber una sensación de FOMO (miedo a quedarse fuera) cada vez mayor, ya que los inversores persiguen las rentabilidades y piden a gritos exposición a la IA.

Oracle es un ejemplo ilustrativo. Su cotización subió un asombroso 36 % en un día de septiembre, lo que sumó 250.000 millones de dólares al valor de la empresa tras anunciar que había batido espectacularmente las previsiones relativas a su cartera de pedidos. Los inversores están pasando por alto su estimación de beneficios incumplida y sus importantes planes de inversión, que provocarán un flujo de efectivo negativo durante los próximos años. En su lugar, el precio de las acciones está siendo impulsado por las promesas de crecimiento futuro relacionado con la IA, más que por las implicaciones para el retorno de la inversión.

Esta exuberancia hace que las bolsas sean susceptibles de sufrir caídas abruptas en caso de malas noticias, sobre todo a tenor de la creciente participación de los inversores minoristas, que pueden mostrar un comportamiento gregario. Aunque esta dinámica puede continuar durante algún tiempo, una corrección podría ser una bendición si mete un tijeretazo a algunas áreas sobredimensionadas para permitir un crecimiento más saludable y amplio de los mercados.

De hecho, el mercado tiene algunas bases sólidas, pero las visiones deben matizarse. Por ejemplo, la IA tiene el potencial de revolucionar la industria mundial, pero según nuestras conversaciones con las empresas, su adopción es todavía desigual y no se traduce aún en un amplio impacto en las operaciones. O las empresas estadounidenses de pequeña y mediana capitalización, que se beneficiarán de la desregulación pero están muy apalancadas y muchas necesitarán refinanciarse el año que viene tras aprovechar los bajos tipos durante la pandemia. En cambio, las pequeñas y medianas empresas europeas, lideradas por un núcleo industrial que debería beneficiarse del giro fiscal hacia el crecimiento, podrían estar mejor situadas.

Mientras el mercado muestra cada vez más focos de efervescencia, los inversores disciplinados y atentos a las valoraciones deberían estar bien posicionados para capear cualquier volatilidad. Sin embargo, los inversores deben permanecer en el mercado, ya que la duración de un posible desplome es inherentemente impredecible.

Firmado por Ilga Haubelt, Responsable de renta variable para Europa en Fidelity International

El capital riesgo ha experimentado un crecimiento realmente importante durante la última década debido a la coexistencia de varios elementos, según desvela el último informe semestral de la CNMV. Entre ellos, el estudio destaca un contexto económico favorable, que ha impulsado el emprendimiento empresarial y la creación de starts-ups, junto a una coyuntura de bajos tipos de interés, que ha hecho que buena parte de los inversores “busquen en el sector del capital riesgo alternativas con rentabilidades más atractivas”.

Pero el estudio sugiere que este crecimiento no es coyuntural, ya que en los últimos años, incluso con un contexto de tipos de interés y de inflación más elevados, “el sector del capital riesgo ha continuado creciendo tanto en número de entidades como en patrimonio”.

Un punto adicional para este crecimiento está, según el estudio del regulador de los mercados españoles, en el marco regulatorio: la Ley 22/2024 y la Ley 18/2022 han jugado a favor de la expansión de este sector, al flexibilizar las opciones de inversión de las ECR y, más recientemente, al permitir la entrada de inversores minoristas con cuantías inferiores. Eso sí, sujeta a determinados requisitos.

Los datos indican fuerte crecimiento

Los datos recibidos por la CNMV indican que el número de ECRs a finales de 2024 ascendía a 1.256, casi 1.000 entidades más que en 2013. Además, su patrimonio se situaba cerca de los 48.000 millones de euros, una cifra que representa solo un 10% del patrimonio total de las IICs, pero muestra igualmente un crecimiento muy importante, en particular desde 2019.

Además, el número de inversores alcanza ya los 90.993 y el tamaño medio de sus inversiones asciende a 473.000 euros. Las personas físicas suponen el 60,6% de los inversores totales, pero reducen su participación al 14% del volumen de inversión. Las entidades no financieras y otras entidades financieras representan el grupo con mayor volumen de inversión: un 35% del total.

Los volúmenes de inversión de las ECRs son crecientes y relativamente concentrados en pocas operaciones. Los operadores internacionales continúan ejecutando la mayor parte de las operaciones de mayor tamaño, con una inversión media de 3,5 millones de euros en 2024. Las estimaciones de rendimiento de las ECR revelan una media del 8,6% en el periodo de análisis, aunque el estudio observa diferencias “importantes” entre el rendimiento de las ECRs más jóvenes (1,2%), cuyas inversiones no son aún maduras y, por tanto, no generan beneficios, y el resto de las ECRs (10,2%).

El estudio recoge que, en ocasiones, se presenta al capital riesgo como un sector competidor de otras fuentes de financiación como el crédito bancario tradicional o el recurso a los mercados de capitales. Sin embargo, aclara el informe, la información disponible revela que las ECRs financian compañías de tamaño relativamente pequeño en segmentos en los que el crédito bancario es muy escaso o costoso y la financiación en los mercados no es posible. “Por ello, es más frecuente que las ECRs financien compañías de sectores con un gran componente tecnológico y de innovación y por importes de hasta 10 millones de euros”, explica el estudio, que detalla que este rango de inversión representa el 50% del volumen de las inversiones.

En este punto, destaca el el papel que juegan las ECRs de carácter público como Fond-ICO Next Tech, Fond-ICOGlobal y Fond-ICO Pyme, que cuentan con un volumen de patrimonio comprometido de 8.750 millones de euros y tienen el objetivo de fomentar proyectos de nuevas tecnologías, sostenibilidad, impacto social y ecosistemas, entre otros.

Riesgos aparentemente limitados

Desde el punto de vista de la estabilidad financiera, los riesgos que el estudio de la CNMV percibe están relativamente acotados. Por una parte, el riesgo de desajuste de liquidez “es menos relevante” o, al menos, “no tiene la misma dimensión” que en otras entidades, en la medida en que las ECRs son de carácter cerrado. “Esta estructura evita el riesgo de incrementos súbitos e inesperados de reembolsos que podrían no ser atendidos con los activos disponibles”, explica el informe. En las ECRs, además, los inversores conocen el horizonte de largo plazo de la inversión y la práctica habitual que el capital se vaya desembolsando de forma progresiva.

Por otra parte, el riesgo derivado del apalancamiento de estas entidades también parece limitado debido a que los compromisos asumidos por inversiones futuras están cubiertos con el patrimonio comprometido. Por otra parte, el endeudamiento financiero y la exposición a través de derivados presentan cifras reducidas: un 6,4% del patrimonio en 2024. Posiblemente el riesgo más importante para la estabilidad financiera venga de la mano de las interconexiones entre entidades. La monitorización de estas interconexiones no es una tarea fácil para los supervisores, en la medida en que la limitación de la información es relativamente habitual en el ámbito del capital riesgo.

Conclusión

Como punto final, el estudio presenta los retos que afronta el sector. El primero, crecer en tamaño, ya que la magnitud del capital riesgo tanto en España como en la Unión Europea sigue siendo pequeña en relación con otras jurisdicciones como Estados Unidos. “Su avance es deseable, no solo por esa complementariedad respecto de otras fuentes de financiación, sino también por el papel que juega en el desarrollo tecnológico, fundamental para la competitividad y el incremento de productividad de la economía”, apunta el informe.

En este sentido, la labor de los supervisores financieros debe ser la de facilitar lo máximo posible el avance de esta actividad, mediante una normativa adecuada, pero siempre centrada en la protección del inversor y el mantenimiento de la estabilidad financiera.

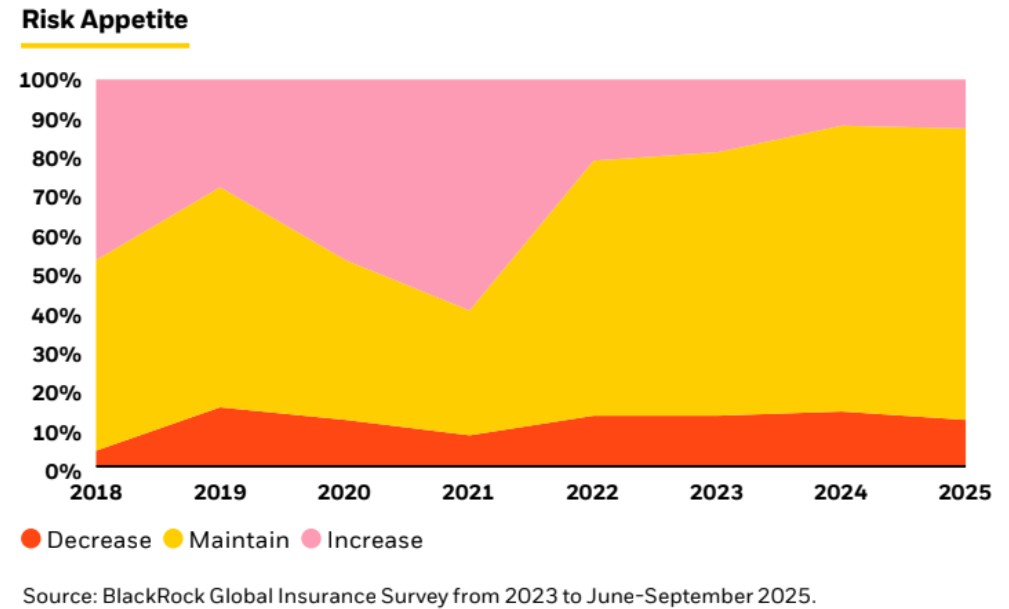

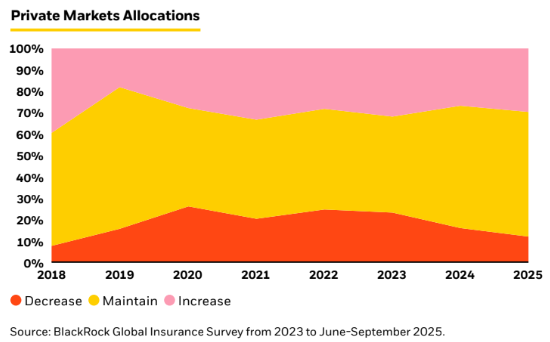

Las aseguradoras se preparan para otro año de incertidumbre, en el que la inflación vuelve a figurar como uno de los principales riesgos macroeconómicos, según el 14.º Informe Anual del Sector Asegurador de BlackRock. El estudio, basado en encuestas de 463 profesionales sénior de inversión en 33 mercados, que representan 23 billones de dólares en activos bajo gestión, muestra un sector que se adapta con cautela, pero que también busca aprovechar las oportunidades tanto en los mercados públicos como en los privados.

A pesar de que el apetito por el riesgo sigue siendo bajo (solo el 12% de las aseguradoras tiene previsto aumentar su exposición global al riesgo de inversión en 2025) las asignaciones a los mercados privados siguen aumentando. Casi un tercio (30%) de las aseguradoras prevé aumentarlas este año, mientras que el 58% tiene la intención de mantener su exposición actual. El 79% de todos los encuestados espera un aumento del 1 al 5%, el 13% espera un aumento del 6 al 9% y el 1% espera un aumento del 10% o más en los próximos 12 meses, lo que confirma el cambio estructural hacia el sector privado que ha persistido a lo largo de los distintos ciclos de tipos.

Al mismo tiempo, los mercados públicos siguen siendo fundamentales para las carteras: el 73% de las aseguradoras tiene previsto mantener sus asignaciones actuales y el 21% planea aumentarlas.

«La historia de 2025 es una de cautela en medio de la volatilidad, pero también de convicción en las oportunidades a largo plazo que pueden ofrecer los mercados privados. Las aseguradoras están navegando este entorno con disciplina, al tiempo que muchas adoptan nuevos modelos operativos —como soluciones híbridas para acceder a activos privados— y tecnologías de inversión, gestión de riesgos e inteligencia artificial para reforzar sus carteras», Mark Erickson, estratega global de seguros del Grupo de Instituciones Financieras de BlackRock.

Como destaca el informe, las aseguradoras no solo buscan gestionar la volatilidad actual, sino también posicionar sus carteras para reforzar su competitividad a largo plazo. Muchas están revisando sus estrategias de inversión y modelos operativos. El crédito privado, las infraestructuras y la tecnología siguen siendo pilares clave para respaldar sus iniciativas estratégicas.

«Las aseguradoras son asignadoras de capital sofisticadas en los mercados públicos y privados, y operan en un entorno altamente competitivo y regulado. Hoy, estamos asistiendo a una transformación acelerada, especialmente entre las aseguradoras del ramo de vida, hacia la inversión a largo plazo en capital privado, sobre todo en ámbitos como el crédito privado e infraestructuras», afirma Charles Hatami, responsable global del Grupo de Inversores Financieros y Estratégicos.

Según Tania Salvat, responsable del Negocio Institucional para Iberia, «en España observamos una mayor disposición de las aseguradoras a aumentar sus asignaciones tanto en activos públicos como privados, en comparación con el resto de la región EMEA. Aunque muchas siguen apostando por la gestión interna, existe un interés creciente por adoptar modelos híbridos y establecer alianzas estratégicas. La gestión del riesgo y el cumplimiento normativo siguen siendo prioridades clave».

Una de las conclusiones más relevantes del informe de este año es el giro hacia modelos operativos más flexibles. A medida que evoluciona la dinámica competitiva y del mercado, las aseguradoras están adaptando sus estructuras. En cuanto a su modelo de gestión de activos, el 87% está modificando su enfoque: en lugar de depender exclusivamente de sus capacidades internas, muchas están adoptando modelos híbridos que combinan su experiencia con la de socios externos, respaldados por una inversión significativa en tecnología. Además, hemos observado un creciente énfasis en la gestión del capital en todo tipo de aseguradoras. En los próximos 12 meses, el 67% prevé utilizar sidecars de reaseguro, el 54% espera trabajar más con terceros y el 53% tiene previsto ampliar sus capacidades internas de gestión. Este mayor énfasis en la gestión del capital se debe en gran medida a la necesidad de las aseguradoras de diversificar los ingresos del balance, optimizar las estructuras de capital y acceder a fuentes de capital no dilutivas.

Las aseguradoras también mantienen su compromiso con la inversión sostenible y la transición energética. Por segundo año consecutivo, las infraestructuras de energía limpia (55%) se posicionan como la oportunidad más atractiva dentro de la inversión sostenible y de transición, seguidas de las infraestructuras generalistas (51%) y los bonos verdes (38%).

El S&P 500 y el Nasdaq, de gran peso tecnológico, alcanzaron nuevos máximos históricos hace una semana, impulsados por noticias positivas sobre las negociaciones comerciales entre Estados Unidos y China que mejoraron el sentimiento de los inversores. Desde UBS Global Wealth Management esperan que, con las empresas presentando sólidos resultados del tercer trimestre en un contexto favorable, las acciones estadounidenses sigan subiendo en los próximos meses.

De hecho, apuntan que los tres factores clave que impulsan el rendimiento del mercado –beneficios, política monetaria e inversión– son actualmente favorables: “La política de relajación de la Fed apunta a un entorno macroeconómico propicio. El buen inicio de los resultados del tercer trimestre sugiere un sólido crecimiento de los beneficios. La fuerte demanda de recursos computacionales debería sostener una inversión robusta en inteligencia artificial (IA)”, sostienen. En consecuencia, Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, reconoce que mantienen su visión “attractive” sobre la renta variable estadounidense y esperan que el S&P 500 alcance los 7.300 puntos en junio de 2026.

¿Podríamos estar ante un posible rally bursátil de final de año? Para Chris Iggo, Chief Investment Officer de AXA IM, “los mercados han seguido comportándose de manera muy benigna en lo que va de octubre” y considera que “la temporada de resultados será lo suficientemente sólida como para sostener la creencia de que las valoraciones actuales son sostenibles, lo que permitiría un posible repunte bursátil en noviembre, un mes que suele ser fuerte para el S&P 500”. De cara a las próximas semanas, subraya que “el mercado espera con fuerza un recorte de tipos de la Fed el 29 de octubre, seguido de otro antes de las vacaciones de fin de año”, en un contexto en el que “los temores inflacionistas se han disipado”.

Espacio para la gestión activa

Este comportamiento de los mercados reaviva el viejo debate sobre si el mercado de gran capitalización estadounidense es demasiado eficiente para que los gestores activos obtengan mejores resultados. Según concluye Schroders en su último informe, muchos críticos de la gestión activa de fondos utilizan el juego de suma cero para argumentar que es matemáticamente imposible para los gestores de fondos activos vencer a los pasivos, netos de comisiones, lo cual es “categóricamente falso”.

“El aumento del número de inversores y del valor de las inversiones que no se asignan de acuerdo con las ponderaciones generales del mercado significa que podemos ser más optimistas sobre el futuro de la gestión activa que sobre el pasado. No significa que el gestor de fondos promedio tendrá una rentabilidad superior, pero sí significa que no se debe asumir automáticamente que no puede o no lo hará. Ahora es el momento de reconsiderar tus creencias sobre la gestión activa y pasiva, incluso en mercados que pensabas que eran eficientes», argumentan Duncan Lamont, director de Investigación Estratégica, y Jon Exley, jefe de Soluciones Especializadas, de Schroders.

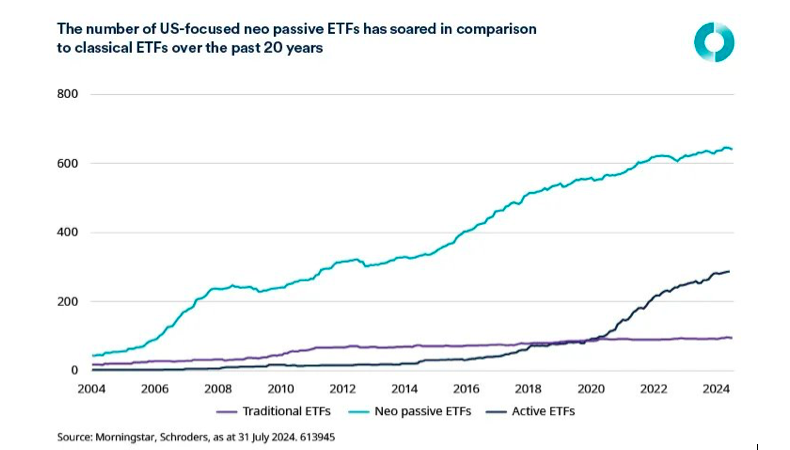

La gestora defiende en su informe que puede haber mayores oportunidades para que los gestores activos obtengan mejores resultados en el futuro que en el pasado. De hecho, cuestiona la vieja formulación del argumento del “juego de suma cero” y añade que a la visión clásica de que el mercado se divide entre inversores activos y pasivos, habría que añadir una nueva categoría: los “neo pasivos”.

Según explican Lamont y Exley, lo que ha cambiado recientemente es el aumento de inversores que entran en esta categoría de «inversores activos», pero que no son gestores activos de fondos de renta variable. “Por eso creemos que podemos tener más confianza en las perspectivas de futuro de los gestores de fondos activos. En primer lugar, ha habido una proliferación de ETFs en los últimos años que no siguen el mercado en general. A estos los llamamos ‘neo pasivos’. Solo en EE.UU., ahora hay más de seis veces más de este tipo de ETFs que los ETFs tradicionales y las entradas en estas estrategias han sido un 50% más altas que los ETFs tradicionales desde principios de 2018 hasta finales de julio de 2024”, argumentan.

El regreso de los selectores de acciones privados

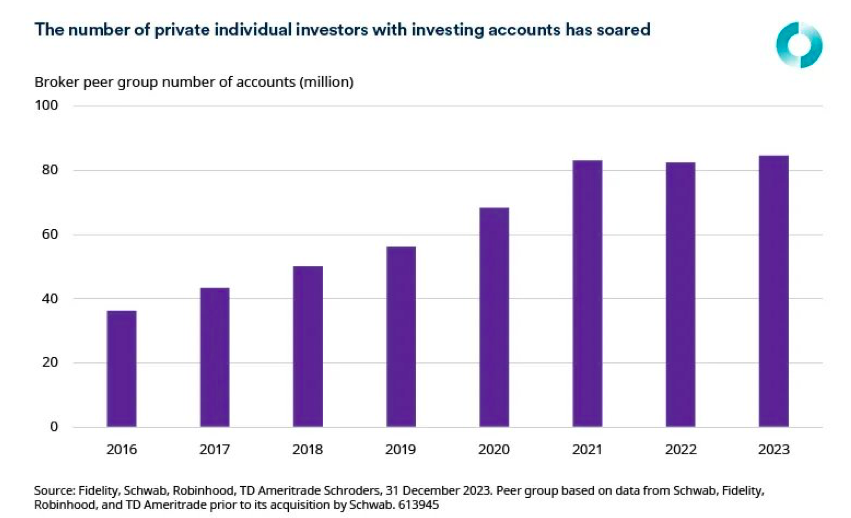

Para la gestora, otro cambio es el aumento del inversor minorista. “Acelerada por el cambio a la negociación sin comisiones en varios grandes brokers de EE.UU., la participación de los inversores individuales en el mercado de valores ha aumentado. Esta tendencia se aceleró durante COVID, cuando muchas personas se encontraron con más tiempo y dinero en sus manos. La saga GameStop trajo discusiones sobre trading e inversión a la mesa en muchos hogares. En 2023, el número de personas con cuentas de trading en uno de los cuatro brokers principales fue más del doble que en 2016”, explican Lamont y Exley.

También reconocen que si bien el número de usuarios activos mensuales de las principales aplicaciones de brokers ha caído desde su pico de la pandemia, se mantiene más del 60% por encima del nivel de 2018. A diferencia de muchas otras tendencias posteriores a la pandemia, el interés entre los estadounidenses por invertir ha perdurado.

“Por supuesto, muchas de estas personas pueden estar comprando ETF del S&P 500, pero la evidencia sugiere lo contrario. Los datos de la Encuesta de Finanzas del Consumidor de la Reserva Federal muestran que las tenencias directas de acciones como proporción de los activos financieros totales han aumentado cerca de niveles no vistos desde el pico de la burbuja de las puntocom. Esta cifra es solo acciones de propiedad directa y no incluye fondos mutuos o ETFs”, añaden.

Otras cuestiones: transacciones

Por último, los autores del informe señalan que la otra parte del argumento del juego de suma cero que no pasa la prueba del «mundo real» es la idea de que cualquier inversor puede ser realmente «pasivo» en el sentido en que William Sharpe lo define. En su opinión, simplemente no es posible obtener la rentabilidad del mercado invirtiendo dinero de acuerdo con las ponderaciones de cada acción en un índice de referencia determinado, luego irse a dormir y dejar que el mercado haga el resto.

“¿Qué pasa con las ofertas públicas iniciales? ¿O promociones o descensos de un mercado a otro, como gran capitalización versus pequeña capitalización? ¿U otros cambios, como la decisión de MSCI hace unos años de aumentar la proporción de la capitalización bursátil de las «acciones A» chinas incluidas en sus principales índices de referencia?”, apuntan.

Su opinión es que todos estos tipos de transacciones crean oportunidades para una transferencia de riqueza de los inversores pasivos a los activos. “Los inversores activos pueden operar antes de que se implementen los cambios en el índice, y luego vender a los inversores pasivos cuando se conviertan en compradores forzados. El reequilibrio de los índices conduce a un aumento de los volúmenes de negociación y a la variabilidad de los precios de las acciones afectadas, algo popular en lo que se centran algunas estrategias activas. Los inversores activos también pueden participar en las OPV, donde los pasivos generalmente no lo hacen, viéndose obligados a comprar en el mercado secundario. Todas las operaciones incurren en costes”, concluyen.

Pese a un comienzo de año marcado por la incertidumbre política y la volatilidad de los mercados, las inversiones sostenibles han comenzado a recuperar terreno. Así lo revela un reciente análisis de Sophie Chardon, directora de Inversión Sostenible de Lombard Odier Private Bank, que subraya cómo la sostenibilidad se está adaptando con agilidad a las nuevas condiciones globales, incluso en un entorno menos favorable a nivel regulatorio.

Durante el primer trimestre de 2025, los fondos ESG(ambientales, sociales y de gobernanza) registraron salidas netas globales por 8.600 millones de dólares, en lo que fue el peor trimestre documentado para este tipo de activos. Europa, tradicionalmente líder en sostenibilidad, experimentó sus primeras salidas netas desde 2018. El panorama comenzó a cambiar en mayo, cuando los flujos positivos regresaron tanto en renta fija como en renta variable sostenible, destacándose fondos denominados en dólares y euros, así como vehículos centrados en Asia y mercados emergentes.

Más allá de los flujos, el desempeño también ha sido sólido. Los fondos temáticos han superado a los índices tradicionales impulsados por vientos sectoriales favorables y un nuevo ciclo de inversión global. La estrategia CLIC de Lombard Odier (Circular, Lean, Inclusive, Clean)acumuló una rentabilidad del 13 % en lo que va del año, superando el 8 % registrado por el índice MSCI World en el mismo período.

Vientos en contra y adaptación: de las iniciativas globales a las regionales

Según el informe, la actual fragmentación geopolítica ha debilitado la cooperación multilateral en materia climática, pero también ha dado lugar a un liderazgo regional más pragmático. China ha emergido como un actor clave en tecnologías limpias, con sectores de energía renovable que ya representan el 10 % de su PIB. Lombard Odier ha ampliado su universo de inversión en el país asiático, aunque con cautela ante posibles disrupciones regulatorias.

Europa, por su parte, continúa reforzando su apuesta por las energías renovables no solo por razones ambientales, sino también por la necesidad estratégica de reducir su dependencia energética. Tecnologías como las redes inteligentes y el almacenamiento de energía están cobrando mayor relevancia, en un contexto donde la seguridad energética es ya una prioridad.

En Estados Unidos, la Administración Trump ha revertido varias políticas relacionadas con ESG, debilitando normas de divulgación climática y promoviendo el desarrollo de combustibles fósiles. A pesar de ello, la inversión en energía limpia creció un 7 % interanual en el primer trimestre, alcanzando los 67.000 millones de dólares. El impulso, según el informe, proviene de la acción estatal y de la demanda corporativa, más que del gobierno federal.

La circularidad, el agua y la infraestructura, claves

El informe también destaca tres áreas con fuerte potencial de crecimiento: economía circular, gestión del agua e infraestructura resiliente. Sectores industriales como la fabricación y el envasado están adoptando tecnologías de reciclaje para mitigar riesgos de suministro y controlar costos en un entorno de precios volátiles.

Asimismo, fenómenos climáticos extremos, que en 2024 generaron pérdidas por 180.000 millones de dólares en Estados Unidos, según la NOAA, están impulsando inversiones en adaptación climática. Lombard Odier ha incrementado su exposición a soluciones centradas en la gestión inteligente del agua, detección de fugas y tratamiento de contaminantes, así como en infraestructura crítica resistente al cambio climático.

Un catalizador disfrazado

A juicio de la entidad suiza, la sostenibilidad está evolucionando desde una narrativa moral hacia una necesidad estratégica. El entorno actual exige enfoques más ágiles y selectivos, centrados en fundamentos económicos sólidos. “La Administración Trump puede no ser aliada del ESG, pero al retirar el apoyo político ha obligado al mercado a enfocarse en la rentabilidad, la resiliencia y las necesidades reales de corto y largo plazo”, concluye el análisis.

En este nuevo contexto, Lombard Odier apuesta por carteras diversificadas regionalmente y orientadas temáticamente a sectores como almacenamiento energético, salud, infraestructura, tratamiento de agua y soluciones circulares. La sostenibilidad, indican, ya no depende de políticas favorables para prosperar. Más bien, está encontrando su impulso en la economía real.

Invesco ha presentado su nueva gama de ETFs de gestión de liquidez, «con una ventaja estructural que podría traducirse en rentabilidades superiores a las que ofrecen habitualmente las cuentas de depósito», indican. Según explica la gestora, cada uno de los nuevos vehículos replicarán el comportamiento de un índice de Solactive, una vez descontadas las comisiones, que busca reflejar los tipos de interés overnight que los bancos pagarían por pedir prestado a otras instituciones financieras.

«Los tipos de interés de referencia overnight son calculados y publicados diariamente por el BCE, el Banco de Inglaterra o la Fed, según corresponda», matizan. La gestora destaca que los fondos de gestión de liquidez han captado más de un tercio de los flujos hacia ETFs de renta fija desde principios de año, ya que los inversores buscan formas de adquirir mayor rendimiento a su capital, especialmente en un contexto de recortes de tipos por parte de los bancos centrales.

Los ETFs de Invesco utilizan el modelo de replicación mediante swaps, donde somos líderes en el mercado. A través de esta plataforma, los ETFs no solo buscan ofrecer a los inversores una replicación eficiente del índice de referencia correspondiente, sino también el potencial de obtener mejores rentabilidades, superando efectivamente al índice.»

«Desde su lanzamiento en 2009, la gama de ETFs de Invesco en EMEA ha consolidado su reputación gracias a la eficiencia y la sólida gestión del riesgo de nuestro modelo de replicación mediante swaps con múltiples contrapartes. Tras haber ofrecido resultados superiores a nuestros inversores en índices de renta variable durante más de 16 años, nos complace ampliar nuestra gama para incluir exposiciones a renta fija, en lo que ha sido una de las asignaciones más populares en 2025”, ha comentado Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco.

Además, ha añadido: “Esperamos que este tipo de producto líquido con rentabilidad diaria resulte especialmente atractivo para los inversores que tienen capital excedente inmovilizado en efectivo, posiblemente esperando a reinvertirlo en activos con riesgo o que se encuentran en pleno proceso de transición de cartera».

Los fondos de inversión en España siguen creciendo. En octubre, según los datos preliminares de Inverco, sumaron 7.477 millones de euros, es decir, un 1,7% más con respecto al mes de septiembre, gracias al buen comportamiento de los mercados financieros y por las nuevas suscripciones netas registradas en el mes.

De esta manera el patrimonio de los fondos de inversión se situó en los 447.797 millones. En lo que va de año, el volumen de activos crece en más 45.000 millones de euros, lo que supone un 11,3% de incremento.

En octubre, los fondos captaron más de 2.641 millones de euros en suscripciones netas. En conjunto, este instrumento de ahorro encadena 60 meses consecutivos de flujos de entrada positivos.

Y es que, en términos acumulados, los fondos ya superan los 27.556 millones de euros de suscripciones netas en diez meses, la mayor cifra acumulada desde enero hasta octubre desde 2014.

Durante el último mes mes, los partícipes continuaron la tendencia observada desde comienzos del año, orientando sus aportaciones principalmente hacia las categorías con mayor exposición a renta fija. Los fondos de renta fija encabezaron las suscripciones netas, registrando entradas de 2.037 millones de euros, distribuidas de manera equilibrada entre el corto y el largo plazo. En lo que va de año, esta categoría ya acumula suscripciones netas superiores a los 28.429 millones de euros.

Los fondos mixtos registraron nuevamente suscripciones netas en su conjunto (1.344 millones de euros en su conjunto), con un mayor peso en su componente de renta fija, que en lo que va de año registra 4.417 millones de euros de nuevas suscripciones. También los fondos de retorno absoluto experimentaron flujos de entrada positivos de 117 millones de euros y los renta variable nacional ya acumulan en el año suscripciones netas positivas (57 millones) tras los flujos positivos registrados en el mes (86 millones de euros).

Por el lado de los reembolsos, los fondos monetarios fueron los que experimentaron mayores salidas netas (791 millones de euros). Adicionalmente, los fondos índice, renta variable internacional y rentabilidad objetivo registraron reembolsos por 224 millones de euros en su conjunto.

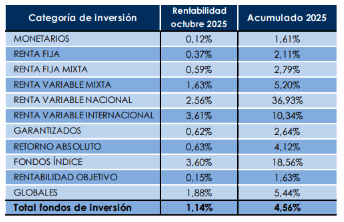

Rentabilidades del 4,6% en lo que va de año

En el último mes, las revalorizaciones de las carteras de los fondos de inversión por efecto de mercado explican el 65% del aumento del volumen de activos y los nuevos flujos de entrada realizados por sus partícipes el 35% restante. Así, a fecha de elaboración del informe, los fondos de inversión experimentan en el mes una rentabilidad media positiva del 1,1%. Octubre mantuvo la dinámica favorable del mes anterior, con rentabilidades positivas en el conjunto de categorías, particularmente en aquellas con una mayor orientación hacia los mercados de acciones.

Destacaron los fondos de renta variable internacional con una rentabilidad del 3,6% (en especial la renta variable internacional Japón con una rentabilidad en el mes del 6,4%), seguido por los fondos índice, con la misma rentabilidad (18,6% en lo que va de año). Por su parte, los fondos de renta variable nacional obtuvieron una rentabilidad del 2,6% y ya acumulan una revalorización del 36,9% en lo que va de año.

Hasta octubre, los fondos de inversión acumulan en media una rentabilidad positiva del 4,6%.

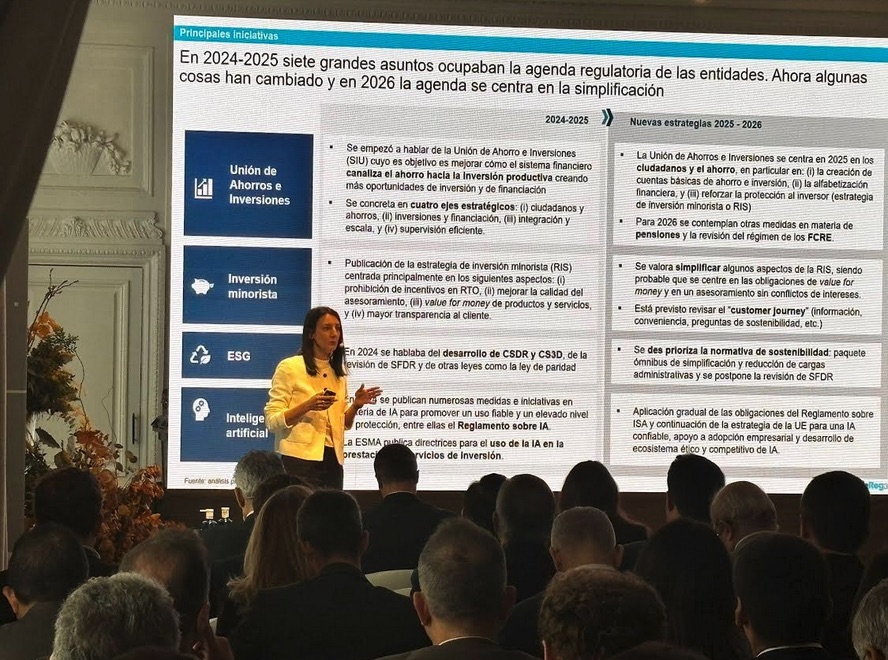

Tras unos años de “fatiga regulatoria”, nos encontramos ahora con un marco de simplificación normativa, entendida desde Bruselas como una regulación más pausada y ordenada (más que como una desregulación), que tiende a buscar normas más racionales y que ataquen cuestiones donde haya necesidades reales de cambiar las cosas y mejorarlas. Un marco, no obstante, en el que las normas que afectarán la labor de los asesores financieros seguirán cambiando, sobre todo en el marco de RIS -la estrategia de inversión minorista- y de SIU (unión de ahorros e inversiones).

De ahí el repaso que hizo Maite Álvarez, Asociada Principal finReg360, en el III Foro de Agentes de Caser AF. “Se tiende a la simplificación, pero existen puntos donde se considera que es necesario actualizar las normas existentes, como en el caso de la RIS”, o las oportunidades que traerá SIU; y eso seguirá marcando la agenda de los asesores.

SIU y la cuenta de ahorro europea: el foco en la fiscalidad

En primer lugar, SIU busca mejorar la participación del inversor minorista en los mercados de capitales, es decir, su acceso a buenas oportunidades y que, a su vez, esto se traduzca en la posibilidad de otorgar una mayor financiación a empresas europeas en materias como sostenibilidad o digitalización. La idea es también aumentar la eficiencia de los mercados financieros europeos, ahora menos competitivos que otras jurisdicciones, y terminar con la fragmentación en la supervisión. La última iniciativa de la propuesta es la implementación de las cuentas de ahorro e inversión europeas, cuentas básicas que funcionan en jurisdicciones como Reino Unido o Suecia para las que la Comisión ha publicado recomendaciones para su implementación por parte de los gobiernos.

Pero para que funcionen hay un requisito claro: «Su éxito estaría en la fiscalidad, pero hay que pensar cuál tenemos en España, por ejemplo, con los cambios de los últimos años en los planes de pensiones, individuales, con cada vez menos beneficios. No sabemos cómo se implementaría una cuenta así”, decía, crítica, Álvarez. En su opinión, la iniciativa «no deja de ser buen idea, pero depende totalmente del tratamiento fiscal que los estados le quieran dar. Desde la Comisión se sugiere o recomienda que se puedan establecer deducciones en la base imponible, tipos reducidos, diferimientos en el pago… u otros beneficios para hacerla atractiva”.

Dicha cuenta está pensada para un cliente muy retail y con bajo patrimonio, un ahorrador que no ha dado el paso aún a inversor, y no tanto para clientes de banca privada pero, dijo la experta, si se aprueba, “será un instrumento muy interesante”. Porque se trata de un envoltorio en el que tendrán cabida diferentes productos y que facilitarán la participación del minorista en los mercados. “Cualquier entidad autorizada para prestar servicios de inversión podrá distribuirlas -sin ser necesario prestar un servicio de asesoramiento, es decir, vía GDC o pura comercialización-; no requiere un importe mínimo de inversión; tendrá portabilidad -es decir, se podrá trasladar de una entidad a otra-; contará con costes limitados asociados a ella; y la contratación podrá ser presencial u online y deberá ser fácil, sencilla y accesible a cualquier inversor”, enumeró Álvarez. De momento, podrán conformarla activos como acciones, bonos y fondos UCITS, excluyendo productos de mayor complejidad, y sus costes deberán ser proporcionados, y la portabilidad limitada a costes administrativos.

RIS: value for money y asesoramiento reforzado

Por otro lado, no puede olvidarse la RIS, que busca la participación del minorista en los mercados pero con normas más dirigidas a su protección y confianza, y medidas relevantes como las obligaciones de value for money–obligaciones para las ‘fábricas’ de asegurar, antes de lanzar un producto, que los costes y las rentabilidades son adecuados y proporcionan valor- o de refuerzo del servicio de asesoramiento. Sobre este último punto, se trata de asegurar que se asesore sobre una amplia gama de productos y se limite el asesoramiento puntual sobre un único producto que ha permitido a muchas entidades actuar como comercializadores, sin tener gama de terceros. Como requerimiento adicional no bastará con recomendar dentro de una gama de productos idóneos sino que se buscará que el cliente tenga el más eficiente, planteando la eficiencia en términos de costes (es decir, dentro de los idóneos, el más barato). “Esperamos que no sea así y que entren en juego otros factores cualitativos, pero será un punto clave que redefinirá el servicio de asesoramiento”, dijo la experta, que también descartó que la Comisión se eche para atrás con el value for money, una norma muy criticada. “La RIS está aún en debate en la UE, no hay un texto cerrado y son inciertos los requerimientos finales, así que, aunque puedan llegar normas más descafeinadas, tendremos nuevos requisitos en 2026 o 2027”.

En opinión de la experta, y frente a las propuestas más exigentes de la Comisión y más suaves de Consejo y Parlamento, en este espíritu de simplificación podrían salir adelante textos más en la línea del Consejo, un término medio. Así, se descuenta que la prohibición de incentivos en RTO –en todo lo que no sea distribución asesorada- se retire o al menos, se posponga, si bien la Comisión denuncia que hay conflicto de interés porque se distribuyen no los productos más adecuados, sino los que mejor remuneran. También se esperan refuerzos en las medidas en torno al aumento de la calidad del servicio prestado, con productos de terceros, herramientas comparativas y probables adiciones. Además, se busca centrar el asesoramiento en los clientes, pensado en sus necesidades y posicionándolo más cerca de la planificación financiera que de asesoramientos puntuales monoproducto que se producen en las grandes redes bancarias: “Se pedirá asesorar sobre una amplia gama de productos que permita responder a necesidades del cliente; parece que no tendrá que ser de terceros y que podría construirse con producto propio pero tendrá que cubrir las necesidades que un cliente pueda tener”. Y, entre los productos idóneos, habrá que recomendar el más eficiente para el cliente, en términos de costes y rentabilidad.

En el value for money, y más allá de las obligaciones de producto, también se trasladará al servicio, lo que afecta a los asesores (por ejemplo, se prohibirá cobrar en otras partidas, como la custodia de IICs, lo que se deja de ingresar por retrocesiones). En producto, las gestoras y entidades tendrán que asegurar, antes de lanzar uno nuevo, que da valor al cliente, comparándolo con los pares en el mercado, sus costes y rentabilidades y aquellos que queden fuera de las horquillas, para mantener precios, tendrán que justificarse porque, de otro modo, se considerará que no ofrecen valor. La buena noticia es que la forma de comparación no serán benchmarks de ESMA o la CNMV, sino que podrán hacerlo las propias entidades de forma interna.

La RIS también conllevará un refuerzo de la norma de información, conveniencia e idoneidad. “No sabemos cómo acabará porque en paralelo hay una consulta sobre ‘customer journey’ –o recorrido del cliente en la prestación del servicio-, donde se quiere simplificar todo lo posible, para evitar que las preguntas de los test susciten rechazo por su complejidad a la hora de invertir. Está previsto reformular todo esto”, añadió Álvarez.

Normativa de sostenibilidad e IA

Desde finReg 360 también analizaron otras cuestiones relevantes para los asesores, como la normativa de sostenibilidad, intensa en últimos años pero frenada con la simplificación con el paquete ómnibus, que reducirá y pospondrá las obligaciones de sostenibilidad de las empresas, sobre todo en materia de reporting y planes de transición de reducción emisiones. Desde el despacho advierten de que la norma va más dirigida a las empresas que a entidades financieras, que tienen que seguir aplicando la normativa de divulgación –y preguntar, como parte de MiFID, a los clientes por sus preferencias-, pero se paraliza la clasificación de productos financieros sostenibles (ahora se habla de fondos artículo 8 o 9, más a efectos informativos para los inversores pero no tanto conforme a las características del producto). “Se estaba trabajando en reformular esta clasificación para focalizarla en los productos que financian la transición y eso sí se paraliza”, explicó.

Sobre la inteligencia artificial y su regulación para controlar los riesgos de privacidad o seguridad, se mostró positiva: “Vemos la IA más como herramienta y oportunidad de mejorar la eficiencia y no tanto como una carga regulatoria para las entidades financieras”, indicó.

El papel de los seguros en la planificación fiscal

Por su parte, Cristina Mayo, socia de fiscal en finReg360, analizó las implicaciones fiscales y regulatorias más recientes para la actividad de asesoramiento patrimonial, destacando el valor que ofrecen productos seguro-inversión como los unit linked para la planificación sucesoria y la optimización de la fiscalidad individual.

En el mismo sentido, profundizaron en las ventajas que ofrecen los PIAS (planes individuales de ahorro sistemático) para acumular capital a largo plazo con el que crear un sistema de rentas que complementen la pensión con una fiscalidad atractiva.

¿Sabías que detrás del pan que se compra en supermercados como Carrefour, Lidl o Eroski hay una historia de crecimiento, innovación y visión a largo plazo? Esa historia corresponde a una compañía que ha sabido reinventar la panadería tradicional gracias al apoyo de las gestoras de private equity, Ardian y CVC.

Con el objetivo de explorar esta historia de éxito, el IESE Alumni | Private Equity Club y Crescenta organiza un evento dedicado al crecimiento, la economía real y el private equity. La jornada reunirá a directivos de Ardian, CVC y Monbake, quienes compartirán su experiencia en un debate moderado por Ramiro Iglesias, CEO de Crescenta.

El evento tendrá lugar el 5 de noviembre en el Campus – Auditorio del IESE, Edificio Máster, Camino del Cerro del Águila, 3, en Madrid.

La reunión de la Reserva Federal del miércoles trajo una rebaja de 25 puntos básicos en los tipos de interés (al 4%), en línea con lo previsto. Sin embargo, la disidencia de Schmid —quien defendía mantener tipos— y los comentarios de Powell (“una bajada en diciembre no es una conclusión obvia”) han dejado al mercado con dudas sobre el calendario de futuros recortes.

Powell reiteró que la política monetaria sigue siendo solo “modestamente restrictiva” y que el nivel neutral se mantiene cerca del 3%. El foco ahora está en dos variables clave: la recuperación del dato de empleo tras el shutdown y la evolución del IPC.

Inflación: cerca del objetivo, pese a los aranceles

Powell confirmó que, sin considerar el impacto temporal de los aranceles, la inflación está cerca del 2%. El swap a un año continúa en claro descenso y los breakevens 5y5y permanecen anclados. La presión inflacionaria viene sobre todo del lado de los bienes importados (24% de la cesta del PCE), mientras que los servicios y el coste de la vivienda siguen desacelerando. El índice de nuevos arrendamientos anticipa mayor desinflación en alquileres; esto último es relevante, porque el componente de alquiler equivalente al propietario (OER)/vivienda representa un 33% aproximadamente en el cálculo del IPC.

QT en fase final: señal de soporte para activos de riesgo

Powell también confirmó que el Quantitative Tightening (QT) entra en fase final. Desde diciembre, los vencimientos de MBS se reinvertirán en letras del Tesoro, lo que estabiliza el sistema de reservas y evita una contracción adicional en M2.

Efecto técnico clave:

Estabilidad en las reservas bancarias.

Reducción de tensiones en el repo y el SOFR.

Mejora general de condiciones de financiación.

Esto respalda un entorno más favorable para los activos financieros en el corto plazo.

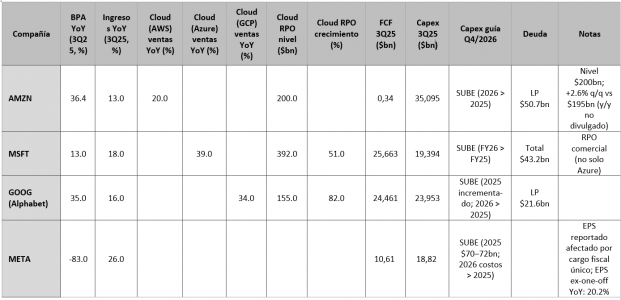

Tecnología: resultados sólidos, pero con señales mixtas

Los resultados de Microsoft, Amazon, Alphabet y Meta reflejan un entorno fuerte para los hiperescaladores:

Ingresos y beneficios en doble dígito.

CapEx elevado, pero financiado con flujo de caja libre.

Libros de pedidos (RPO) en expansión.

A modo de ejemplo, Microsoft reportó 25.700 millones de dólares de FCF y 19.400 millones en CapEx, mientras que Alphabet registró 24.500 millones y 24.000 millones de dólares, respectivamente.

Sin embargo, casos como Meta —que emitió 30.000 millones de dólares en deuda adicional y otros 27.000 millones vía SPVs— comienzan a generar dudas sobre la sostenibilidad de la inversión en IA. La reacción del mercado ante su nueva guía de gasto recuerda el episodio de Reality Labs y el metaverso.

¿IA vs. política monetaria? La pregunta inesperada

Durante la rueda de prensa, Powell fue consultado sobre si la bajada de tipos podría alimentar más inversión en IA, reduciendo empleo y reforzando un bucle de estímulo monetario. También se le preguntó si el entorno actual recuerda a los años 90.

Su respuesta fue clara: no es comparable. Las empresas actuales son rentables, generan caja y los proyectos tienen resultados tangibles. A diferencia de los años 90, hoy el mercado cuenta con mejores datos, más transparencia y menor apalancamiento oculto, aunque esto último puede estar cambiando.

SPVs y financiación de IA: auge de una estructura paralela

Un tema creciente es el papel de las firmas de private equity en la financiación indirecta de la expansión de la IA a través de sus aseguradoras y SPVs.

Ejemplos clave:

Blackstone y Magnetar lideraron 7.500 millones de dólares en deuda para CoreWeave, colateralizada con GPUs de Nvidia, estructurada en SPVs.

Apollo, vía Athene y la compra de Stream Data Centers, ha construido una plataforma de financiación de infraestructura de IA respaldada por activos.

Blackstone (BXCI) y KKR (Global Atlantic) ya gestionan aseguradoras de vida y rentas con más de 700.000 millones de dólares en activos, según la NAIC.

Estas aseguradoras (AllState Life, Athene, AIG/CoreBridge o Global Atlantic) están ofreciendo rentabilidades superiores gracias a activos ligados a IA, lo que les permite competir agresivamente en el mercado tradicional de seguros.

Señales de alerta: apalancamiento, CDS y ROIC

El caso de Oracle es un buen ejemplo de la divergencia entre precio de acción y percepción de riesgo crediticio. La compañía acumula dos trimestres de flujo de caja negativo y ha aumentado deuda, lo que ha elevado sus spreads de CDS.

Este comportamiento empieza a repetirse en otras firmas, incluso dentro del universo de IA, donde el apalancamiento estructural (on y off balance) y el uso extensivo de SPVs requieren monitoreo.

Indicadores a vigilar:

Apalancamiento neto y creativo.

Disparidad entre ROIC y WACC.

Flujo de caja vs CAPEX.

Margen operativo.

Productividad por empleado.

Conclusión: optimismo justificado, pero con disciplina

La narrativa de crecimiento sostenido en IA se mantiene, apoyada por beneficios tangibles y un marco monetario que se está volviendo más amigable. No obstante, los inversores han empezado a atender más a los fundamentos financieros.

Los grandes siguen invirtiendo con una visión de largo plazo. Es evidente que los hiperescaladores continúan interpretando como un riesgo existencial para su negocio quedarse fuera de la carrera por el liderazgo en inteligencia artificial. Las empresas y otros defensores de la IA sostienen que este boom inversor es necesario para que los sistemas de aprendizaje automático alcancen la Inteligencia artificial general (AGI), un estado en el que son más inteligentes que los humanos. Quien logre primero llevar su modelo a la AGI gozará de una ventaja competitiva enorme sobre los demás.

Sus ingenieros piensan lo mismo. De acuerdo con un artículo reciente del Wall Street Journal, sus jornadas de trabajo superan las 80-100 horas por semana.

Pero el mercado empieza a discriminar: ya no premia ciegamente el gasto, sino que comienza a prestar más atención al retorno sobre ese gasto.

Las oportunidades siguen presentes, pero el entorno exige un enfoque más quirúrgico: selección activa, disciplina en métricas financieras y atención al riesgo estructural.