Latam Financial Services celebró del 7 al 9 de octubre en Chicago la tercera edición del Latam Financial Services Investment Forum, un evento que reunió a 25 asesores financieros, principalmente de Uruguay, Argentina y Chile, junto a reconocidos portfolio managers internacionales. El encuentro, que combinó análisis de mercado, debates estratégicos y espacios de networking, ha sido la cita más exitosa desde que la firma empezara a organizar este evento.

“Tuvimos un panel de speakers de altísimo nivel, con portfolio managers que desempeñan un rol clave en la toma de decisiones estratégicas de los fondos”, destacó Pablo Mendioroz, Managing Director de Latam Financial Services, quien subrayó además “el excelente feedback recibido por parte de los clientes, tanto en relación con la agenda como con las temáticas abordadas”.

El evento tuvo lugar en dos escenarios emblemáticos de la ciudad: por la mañana, los paneles de debate se desarrollaron en el histórico University Club of Chicago, una institución fundada en 1887 que simboliza la tradición académica y la excelencia intelectual. Por la tarde, las sesiones continuaron en los salones del prestigioso hotel The Langham, Chicago. Allí se celebraron mesas redondas para un intercambio cercano entre gestores y clientes. El programa contó con la participación de tres firmas internacionales representadas por Latam Financial Services: Virtus, Nuveen y M&G.

Por parte de Virtus, Julie Biel, CFA, Chief Market Strategist y Portfolio Manager en Kayne Anderson Rudnick (KAR, gestora afiliada de Virtus), ofreció una revisión sobre las perspectivas del mercado de las Small Caps en Estados Unidos, acompañada por Jason Pomatto, Senior Client Portfolio Manager. Desde Nuveen, Steven Hamill, CFA, y Barry Peters profundizaron en el comportamiento de las US Large Cap Growth y en la estrategia insignia de Winslow Capital. Finalmente, Pilar Arroyo, CFA, Investment Director de M&G Fixed Income, analizó las tendencias actuales del mercado de renta fija.

El encuentro se distinguió por la heterogeneidad del grupo de participantes, lo que permitió un intercambio de ideas enriquecedor y perspectivas diversas sobre los distintos escenarios de inversión.

En ese sentido, Matías Giménez, Sales Executive en Latam Financial Services, señaló: “El balance del año ha sido positivo. Los mercados acompañaron y, en general, también lo han hecho nuestras estrategias, que cuentan con un gran track record y una sólida performance a largo plazo. Nuestra cercanía y servicio en la región siguen fortaleciendo la confianza de clientes y socios en un entorno cada vez más exigente.”

De cara al futuro, Latam Financial Services continúa enfocándose en identificar oportunidades de crecimiento en segmentos de alto potencial tanto dentro de los fondos mutuos, como dentro del crédito privado.

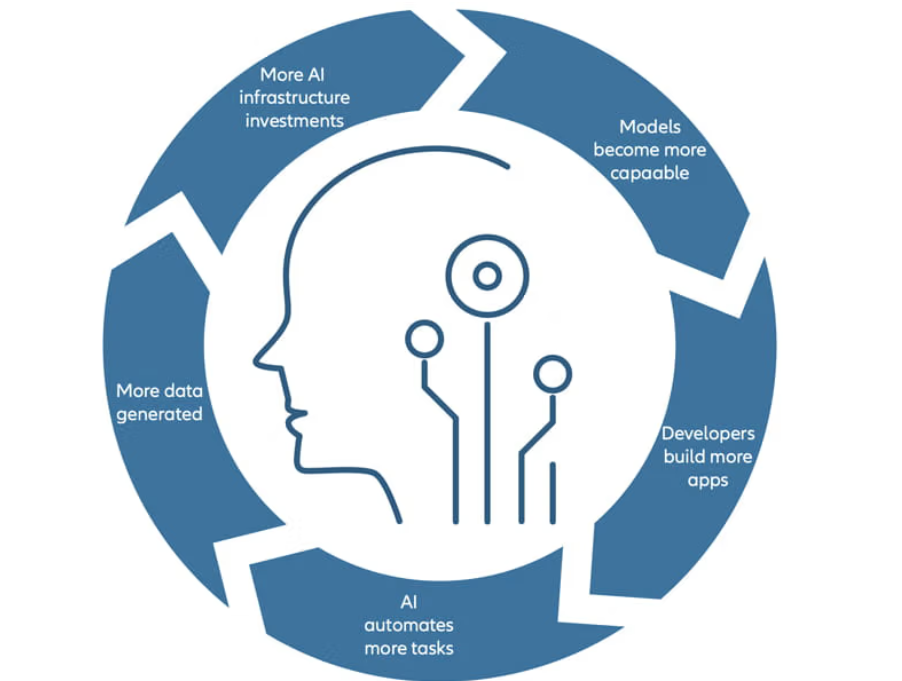

La inteligencia artificial generativa está entrando en una nueva etapa, en la que las máquinas pueden razonar sobre problemas complejos, acercándose a las capacidades humanas. Este salto impulsará una importante expansión de la infraestructura de IA, ya que las demandas de carga de trabajo crecen exponencialmente. Además, creemos que remodelará fundamentalmente el panorama de la IA en todos los sectores al permitir una automatización sin precedentes.

Podemos analizar la evolución de la IA generativa a través del marco conceptual del premio Nobel Daniel Kahneman, que divide el pensamiento humano en «sistema1» y «sistema2»: el sistema 1 es rápido y se basa en la intuición, mientras que el sistema 2 es un proceso mental deliberado y consciente.

En 2022, la primera ola de modelos de IA generativa imitaba el pensamiento del sistema 1. Estos modelos requerían relativamente pocos recursos informáticos, pero a menudo adolecían de imprecisiones y alucinaciones. Eran buenos en tareas sencillas, simplemente repitiendo lo que sabían, pero no lograban replicar el razonamiento del sistema 2, similar al humano.

La nueva clase de modelos de razonamiento de IA aborda las tareas mediante una lógica paso a paso, el autocuestionamiento, el análisis repetitivo y la triple verificación de las respuestas. En lugar de producir una única respuesta rápida, desglosan los problemas en partes secuenciales, lo que mejora la precisión y la fiabilidad. Este tipo de inferencia de IA requiere un gran esfuerzo computacional e imita la característica lógica y de gran esfuerzo del pensamiento del sistema 2.

Esta evolución no es simplemente una mejora técnica, sino que introduce capacidades completamente nuevas. La IA de razonamiento puede comprender mejor los matices, puede manejar consultasambiguas y puede resolver sus propios problemas y pedir aclaraciones a los humanos. Estas capacidades allanan el camino para aplicaciones empresariales más avanzadas, desde revisiones de contratos legales hasta investigación científica avanzada, toma de decisiones autónoma e incluso diagnósticos médicos complejos.

¿Ampliar el ecosistema de la IA?

Las necesidades de infraestructura para dar soporte a los nuevos modelos de IA son abrumadoras. La IA basada en el razonamiento requiere mucha más potencia de cálculo de lo esperado, y Nvidia estima que los modelos pueden necesitar hasta 100 veces más potencia que los modelos generativos tradicionales.

Para satisfacer esta demanda, los hiperescaladores, los fabricantes de chips y los operadores de centros de datos compiten por construir plataformas informáticas de IA de última generación. Esto incluye hardware especializado, como el sistema Grace-Blackwell de Nvidia y su sistema Vera-Ruben de última generación, junto con centros de datos cada vez más densos y eficientes desde el punto de vista energético. Los requisitos de la red eléctrica y las innovaciones en materia de refrigeración también se están convirtiendo en puntos focales de inversión. De hecho, Dell’Oro Group prevé que el gasto en centros de datos de IA podría alcanzar los 1,1 billones de dólares al año en 2029.

Además, creemos que existe una enorme demanda latente de capacidades de razonamiento de IA para impulsar la ola de inversiones. Un claro ejemplo de ello es el lanzamiento de DeepSeek, un modelo de IA altamente eficiente con capacidades de razonamiento.

Contrariamente al temor de que los modelos más eficientes redujeran el uso de la computación, el debut de DeepSeek provocó un aumento de las cargas de trabajo en las plataformas de inferencia. Esto pone de relieve una potente dinámica: unas capacidades de razonamiento mejores y más eficientes amplifican el uso. A medida que los modelos se vuelven más capaces, los desarrolladores crean más aplicaciones, automatizan más tareas e introducen los modelos en ámbitos más complejos, lo que provoca un aumento exponencial de la demanda. Esta tendencia sigue la paradoja de Jevons: una mayor eficiencia impulsa un mayor consumo.

La curva de adopción está en pleno crecimiento

Creemos que las implementaciones más grandes y con mayor impacto aún están por llegar. Un informe reciente de BCG muestra que casi el 75 % de las empresas aún se encuentran en la fase de exploración y experimentación con la IA. Para adoptar la IA basada en el razonamiento, las empresas deben abordar una serie de retos: proteger los datos de los clientes, contratar especialistas en IA, rediseñar los flujos de trabajo operativos y justificar la inversión ante diversos comités. Este proceso recuerda a los inicios de la era de la nube, cuando la migración a gran escala tardó años en materializarse.

De cara al futuro, vemos un panorama en el que las empresas unen flujos de trabajo complejos utilizando la IA de razonamiento para obtener importantes ganancias de productividad. Estas aplicaciones, a menudo denominadas «agentes de IA», actúan como trabajadores digitales autónomos que operan sobre las pilas de software, los conjuntos de datos y las herramientas existentes para llevar a cabo los objetivos empresariales.

Esta transformación aún se encuentra en sus primeras etapas, pero la trayectoria es clara. Las empresas que aumenten eficazmente su plantilla humana con agentes de IA probablemente lograrán un potente efecto multiplicador, racionalizando las operaciones, acelerando la toma de decisiones y obteniendo una ventaja competitiva en sus mercados.

Las implicaciones para la inversión son de gran alcance

En resumen, la demanda de computación de IA está aumentando, impulsada tanto por la intensidad técnica de los modelos de razonamiento como por la explosión prevista de uso en el mundo real.

Para los inversores, esto representa una oportunidad generacional para posicionarse antes de la verdadera transformación del sector. Esto incluye a las empresas que construyen la infraestructura, las que aprovechan la IA de razonamiento para crear nuevas aplicaciones inteligentes y las que pueden ampliar su liderazgo en el sector mediante la ejecución basada en la IA.

La carrera ha comenzado. Y aquellos que comprendan la diferencia entre la IA actual y la IA de razonamiento del futuro serán los que más se beneficien.

Tribuna firmada por Sebastian Thomas, gestor de la estrategia de Inteligencia Artificial de Allianz Global Investors

La creación estratégica de líneas de crédito, el sofisticado apalancamiento de activos ilíquidos o la búsqueda de crédito privado son algunas de las medidas concretas que demuestran la capacidad de paciencia, principios y perspectiva que distingue a los family offices en el panorama financiero actual.

Estas son algunas de las conclusiones que arroja el primer informe global sobre financiación de family offices unifamiliares que analiza sus opiniones y prácticas, y que estudio desde el uso del apalancamiento en las estrategias de inversión hasta la utilización de activos de lujo como garantía. El informe se basa en las respuestas de 209 family offices de todo el mundo, encuestados entre el 9 de mayo y el 14 de julio de 2025.

Para entender cómo se están financiando los family offices, Claudio de Sanctis, Member of the Management Board Head of Private Bank de Deutsche Bank, contextualiza que, en una era definida por la rápida transformación y la constante incertidumbre, los family offices se erigen como los “discretos arquitectos” del futuro. “Como family offices, se les confía mucho más que la gestión de activos: son guardianes de un legado, de un propósito y de una visión generacional. El mundo se enfrenta a transformaciones sísmicas: desde los relevos generacionales y las revoluciones digitales, hasta la urgencia climática y la evolución de las expectativas sociales. En este contexto, los family offices ya no son administradores pasivos; son actores activos en la innovación y el impacto”, apunta.

Desde la entidad destacan que este informe llega en un momento crucial y alaban la capacidad que tienen los family offices para invertir con una visión multigeneracional, actuar como inversores contracorriente cuando otros dudan y construir “reservas de guerra” para aprovechar oportunidades y reforzar la resiliencia, es un testimonio de su papel único. “Nuestra encuesta destaca no solo la diversidad de enfoques entre regiones y culturas, sino también la ambición compartida de equilibrar riesgo y rentabilidad, liquidez y legado”, añade.

Principales conclusiones

El informe identifica como principal tendencia que los family offices crean líneas de crédito para aprovechar oportunidades y gestionar riesgos en medio de la incertidumbre. Según explica, la incertidumbre económica persiste en muchas regiones del mundo, pero los family offices parecen estar preparándose mejor que en ciclos anteriores. “En muchos casos, esto incluye establecer líneas de crédito con mucha antelación a su uso previsto y garantizadas con tipos de colateral menos líquidos. Este enfoque más institucional les permite evitar una sobreasignación a efectivo, reequilibrar proactivamente el apalancamiento dentro de sus carteras y construir una “reserva estratégica” para inversiones oportunistas”, detalla el informe.

En este sentido añade que el uso tradicional del apalancamiento, con el objetivo de aumentar los rendimientos, sigue siendo una práctica importante para la mayoría de los family offices a nivel mundial, aunque en algunos lugares existe mayor reticencia a endeudarse por razones culturales o macroeconómicas.

En segundo lugar, el informe concluye que los activos ilíquidos son una parte esencial de las carteras de los family offices y se utilizan cada vez más como apalancamiento. “A medida que los family offices han buscado más oportunidades en los mercados privados en los últimos años, su base de activos se ha vuelto con frecuencia más ilíquida, y cada vez exploran más cómo liberar liquidez. Su capacidad para tomar decisiones a muy largo plazo, en comparación con otros inversores, les permite actuar de forma contracorriente: aumentar su exposición cuando otros son cautelosos y ver los activos ilíquidos como oportunidades durante las dislocaciones del mercado”, defiende el documento.

Otra de las conclusiones que aporta el informe es que los family offices más sofisticados utilizan el apalancamiento para ejecutar operaciones más grandes y completas. En este sentido, explican que la financiación estructurada es un factor esencial que posibilita determinadas transacciones, incluso para los family offices más grandes y con mayor liquidez.

Según la encuesta, valoran la certeza en la ejecución que proporciona trabajar con un solo proveedor en lugar de un sindicato, así como la colaboración en la due diligence necesaria para obtener financiación. Esto resulta especialmente relevante al entrar en nuevos mercados o sectores.

“A medida que los family offices han crecido en tamaño y sofisticación, se han vuelto más competitivas en la búsqueda de las mejores oportunidades dentro de un conjunto limitado de opciones. En consecuencia, puede ser crítico contar con un socio financiero capaz de actuar con rapidez y flexibilidad”, señalan las conclusiones.

Puesto en datos, alrededor del 20% de los family offices afirmó haber aumentado su apalancamiento durante el último año y entre los family offices que aumentaron su apalancamiento en los últimos 12 meses, el 74% declara haberlo hecho para invertir en bienes inmobiliarios.

Por último, el informe concluye que la mayoría de los family offices participan en crédito privado y esperan altos rendimientos. “También preguntamos sobre su disposición a conceder préstamos, tanto de forma directa como en colaboración con fondos de crédito privado. La mayoría prestan de manera privada y esperan rendimientos del 10% o superiores. Cada vez más, están invirtiendo en fondos de crédito privado —no solo para beneficiarse de estrictos procesos de gobernanza y diligencia debida, sino también de manera estratégica— para construir relaciones y acceder a oportunidades de coinversión”, afirma el informe.

Uno de los títulos preferidos que más se repite entre los expertos es Margin Call (2011). Para Carlos González Ramos, director de relación con inversores de Cobas AM, es “una película inteligente” que transmite “el vértigo de la toma de decisiones en el mundo financiero” justo antes del colapso de 2008. César Sala, presidente de Tesys Activos Financieros, coincide con esta opinión y añade como punto interesante su realismo y el retrato “del hombre de hielo sin escrúpulos” encarnado por Jeremy Irons.

“Además de que nos afectó a muchos personalmente, es cine del bueno”, apunta, además de considerarla como la película financiera “más realista, con poca tramoya”. Sala, que se declara cinéfilo, aconsejaría este film “simplemente por el placer de ver una buena película”, pero también porque “se puede sacar alguna conclusión de los efectos que genera la ambición desmedida y de cómo es capaz de corromper cerebros fantásticos”. Pero no es el único documento audiovisual que ha cautivado a los profesionales del sector financiero. Por ejemplo, Juan José del Valle, analista en Activotrade SV, cita el documental Inside Job (2010) y los films Too Big to Fail (2011) y The Big Short (2015) como sus favoritos.

Todos ellos “han sabido plasmar de manera más o menos técnica la industria financiera”, en este caso la crisis del 2008, según el experto. Del Valle hace especial hincapié en la última, The Big Short, que le impactó “para bien” debido a las enseñanzas que transmite “de la manera más realista posible y cercana con respecto a lo que pasó con la crisis de las hipotecas subprime”. El experto admite que “con un ritmo trepidante que pone los pelos de punta”, esta película consigue que el espectador logre aprender de los errores y excesos del pasado. “Los mercados financieros son más simples de lo que parece. Y en este caso particular, nos recuerda que, cuando se complican demasiado las cosas con los derivados, se puede llegar al punto de generar un conflicto de interés entre las partes”, indica.

César Sala (Tesys Activos Financieros) considera adecuado producir una película sobre Warren Buffett, “el mejor inversor de todos los tiempos y he tenido la suerte de ser coetáneo”

Too Big to Fail es la cinta de temática financiera favorita de Borja Fernández de Vega Figaredo, director comercial en Portocolom AV. La razón es sencilla: “Refleja fielmente cómo el Gobierno y Wall Street enfrentaron la crisis financiera de 2008 desde la visión de quienes debían tomar las decisiones”. Si consideramos el género documental, se decanta por Inside Job.

Series que abren los ojos

Por su parte, José Manuel Marín Cebrián, fundador de Fortuna SFP, resalta que, a veces, una buena serie puede abrir los ojos sobre “cómo funcionan las verdaderas dinámicas de poder, dinero y decisiones en el mundo empresarial” y comparte cuatro que le han marcado por diferentes motivos. Algunas de ellas, incluso, no cuentan con una trama principal de temática financiera. Primeramente, Marín Cebrián destaca la serie Suits, que aunque es una serie de abogados, ofrece una “lección magistral” sobre el mundo corporativo: negociaciones, fusiones, blindajes legales, lealtades estratégicas y reputación profesional.

“Hay una narrativa potente sobre cómo se forjan y destruyen carreras dentro de los grandes despachos”, puntualiza. También se decanta por Ozark, “mucho más que una serie sobre blanqueo de dinero”, ya que, según el fundador de Fortuna SFP, “obliga a reflexionar sobre estructuras financieras alternativas, la ingeniería fiscal, el lavado de activos y cómo se puede montar una red financiera paralela con fines ilícitos, pero muy sofisticados”. En tercer lugar estaría la tercera temporada de Industry. Para Marín Cebrián, “pocas series se atreven a mostrar el lado más brutal del mundo financiero con tanta crudeza y realismo” como esta.

En definitiva, es “la banca de inversión sin maquillaje”. Por último, cita a Succession, una “clase magistral” para entender cómo se toman decisiones en un gran holding mediático. “Aquí, el dinero no es el objetivo, es la herramienta para dominar y someter. Cada conversación es una negociación, cada gesto tiene un precio. La empresa es una familia… o al revés”, explica. Sorprende la mención de Mary Poppins (1964) por parte de Juan Elorduy Mota, miembro del comité académico de Digit Institute. Principalmente, por la imagen que la película da sobre la banca. Las cintas actuales, según el experto, ofrecen una visión más rejuvenecida de la banca y las finanzas que en el clásico protagonizado por Julie Andrews, “pero mantienen como rasgos característicos el dinero fácil, la avaricia, el fraude y la vida lujosa”.

Eso sí, en este aspecto también hay diferencias entre el ayer y el hoy: entonces, “eran todo hombres mayores en una gran mansión con jardín -sin mujeres-” y en la actualidad, “la imagen queda claramente reflejada en la cartelera de El Lobo de Wall Street”.

Luces, cámara… ¿educación financiera?

La mayoría de los entrevistados reconocen el potencial de los medios audiovisuales como herramienta para acercar la economía y las finanzas al público general. Para González Ramos, depende mucho del enfoque. “Algunas películas hacen un esfuerzo serio por documentar y explicar, aunque usen recursos narrativos o visuales para mantener el interés. Otras optan por una visión caricaturesca o excesivamente moralizante. El mundo del cine en general puede ser fiel a la esencia aunque no a los detalles”, argumenta.

En la misma línea, Fernández de Vega valora el poder del cine para enganchar a quienes no tienen conocimientos previos, siempre que haya “un buen guión”. Marín Cebrián coincide, ya que considera que “algunas películas reflejan el tejemaneje financiero con sorprendente precisión”. Aunque lanza una advertencia: “También es verdad que el séptimo arte tiene tendencia a exagerar, simplificar o dramatizar todo. Hay que verlas con criterio y saber separar el guión de la realidad”

De hecho, Del Valle, desde Activotrade, cree que es complicado mediante una película o serie plasmar el 100% de la realidad del sector. “Los consumidores de este tipo de contenido suelen demandar un mayor drama o “intensidad” que, en la mayoría de las ocasiones, no se corresponde con el día a día de los trabajadores del sector: desde comerciales, personal de soporte o back office a analistas o gestores de fondos, salvo excepciones o excesos del pasado”, explica. Su crítica se dirige especialmente a títulos como El lobo de Wall Street (2014), que puede llegar a “crear una imagen tóxica del sector”.

José Manuel Marín Cebrián (Fortuna SFP): “A veces, una buena serie puede abrir los ojos sobre cómo funcionan las verdaderas dinámicas de poder, dinero y decisiones en el mundo empresarial”

En una línea similar, Elorduy explica que las películas que tratan temas bancarios o financieros “tienen cierto sesgo”, para añadir que las películas para tener tirón se centran en personas y operaciones relacionadas con banca de inversión, un negocio que tiene menos presencia en la vida diaria que la banca comercial. “Las tramas de investment banking son más ‘sexis’, en los dos sentidos”, argumenta el experto. También Fernández de Vega señala que muchas películas “caricaturizan” al profesional financiero para atraer audiencia. Para César Sala, el problema es más profundo: “Si el mundo de la inversión se nutre de personas que se acercan tras ver películas como Wall Street o El lobo de Wall Street, acabará pareciéndose más a la política que a las finanzas”.

Historias por contar: de Buffett a Mario Conde o casos de éxito del private equity

Si de imaginar nuevos guiones se trata, la vida del aún CEO de Berkshire Hathaway, Warren Buffett, lidera las propuestas. Tanto González Ramos como Sala coinciden en que el legendario inversor “merece una buena serie” que deje lecciones útiles para el mundo inversor actual. “Ha sido el mejor inversor de todos los tiempos y he tenido la suerte de ser coetáneo”, argumenta Sala.

Pero Marín Cebrián propone una mirada más local: los casos de Mario Conde y José María Ruiz-Mateos. “España ha tenido sus propios ‘lobos de Wall Street’ con acento castizo”, afirma. “Ambos crecieron rápido, demasiado”, argumenta y añade que los dos acabaron cayendo, “dejando tras de sí una mezcla de admiración, escándalo y sospecha”. Su ocaso, asegura Marín, no solo habla de ambición desmedida, sino de cómo el sistema puede volverse en contra de quienes lo desafían. Fernández de Vega, por su parte, propone una película sobre la crisis del euro de 2012, por ser una historia “poco contada” que afectó profundamente a países como Grecia, España, Italia o Portugal.

Si Elorduy pudiera elegir nuevos temas para la gran pantalla, propondría explicar cómo se vive en un país con hiperinflación, contar el origen del bitcoin y los cypherpunks, o volver al crack del 29. “Temas reales, duros y educativos que pueden tocar la vida de cualquiera”, dice. Las historias de éxito del private equity serían unos guiones interesantes para Édouard Boscher, director de Private Equity de Carmignac. El experto afirma que, desde que empezó en la industria del private equity, la imagen de este sector es negativa: mala gente, que saca activos de las compañías, que despide a gente para aumentar el valor de las empresas.

Pero esa imagen ha cambiado completamente y hay argumentos fuertes que demuestran que hay responsabilidad social, fuerte gobernanza corporativa e, incluso, preocupaciones medioambientales. “Lo que me gustaría ver en una película es una creación de valor responsable a través del private equity. Hay muy buenas historias”, asegura.

Juan Elorduy Mota (Digit Institute): “Propondría explicar cómo se vive en un país con hiperinflación, contar el origen del bitcoin y los cypherpunks, o volver al crack del 29”

Foto cedidaParticipantes en Zero One Hundred Conferences

La tercera edición de 0100 International -organizada por Zero One Hundred Conferences en colaboración con el Departamento de Desarrollo Económico del Ayuntamiento de Milán y Milano&Partners- reunió a la comunidad global de mercados privados en un encuentro de alto nivel. El evento acogió a más de 800 participantes de más de 50 países, incluyendo más de 130 ponentes que representan firmas con activos bajo gestión por un total de unos 13 billones de euros.

Con más de 630 Limited Partners (LPs), General Partners (GPs) y family offices presentes, las discusiones se centraron en las dinámicas clave que están dando forma a los mercados privados hoy: evaluación disciplinada en un entorno de tipos más altos durante más tiempo, el mercado secundario como herramienta estratégica de liquidez, el paso de un enfoque de cumplimiento formal en ESG a un enfoque orientado a la toma de decisiones, y la ventaja competitiva de Europa, desde los campeones industriales familiares de Italia hasta la convergencia entre deep tech y la economía real.

Principales puntos destacados por tipo de inversor

Las aportaciones de los Limited Partners y los asignadores de activos fueron varias:

1.- Diseño de cartera a lo largo del ciclo. Los LPs subrayaron la disciplina en el ritmo de inversión, la diversificación por añadas y la planificación proactiva de liquidez ante periodos de salida más prolongados, a menudo mediante una combinación de exposición core a estrategias de buyout con tramos específicos dedicados a growth, venture y private credit.

2.- Selección de gestores y gobernanza. Los mecanismos de alineación -estructuras de carry, acceso a co-inversiones, transparencia de comisiones- y la calidad de gobernanza y datos son elementos no negociables.

3.- ESG orientada a resultados. El enfoque de los LPs con respecto a las inversiones ESG se desplazó de etiquetas superficiales a métricas ligadas a la creación de valor y mitigación de riesgos, teniendo en cuenta las divergencias regionales en regulación y normas de stewardship.

4.- Secundarios como herramienta de cartera. Los procesos liderados por GPs y LPs se utilizan para gestionar la duración, generar liquidez sobre el valor liquidativo y reequilibrar carteras, siempre que se mantengan precios y procesos rigurosos.

Los portavoces relacionados con el Private Equity también ofrecieron los retos de su industria:

1.- Creación de valor frente a expansión de múltiplos. Los operadores destacaron el crecimiento respaldado por el ebitda: poder de fijación de precios, excelencia comercial, aprovisionamiento y habilitación tecnológica.

2.- Rotación sectorial. Los verticales defensivos -servicios sanitarios, software crítico, B2B esencial- se ven favorecidos en las estrategias, mientras que los activos cíclicos o sensibles a los tipos requieren análisis preciso y coberturas.

3.- Preparación para la venta. Con ventanas de IPO selectivas, los sponsors ejecutan procesos dual track, perfeccionan el reporting en carve-outs y ajustan los KPIs para ampliar el universo de compradores (estratégicos, infra y soluciones de private credit).

4.- Co-inversiones y ritmo. Las carteras de proyectos (pipelines9 siguen siendo sólidas, pero la participación de los LPs depende de la velocidad, simetría informativa y alineación de intereses.

También el Venture Capital y Growth ofreció los puntos de interés en los que se mueve el sector:

1.- De “crecimiento a cualquier coste” a escala eficiente. La eficiencia del capital, las rondas basadas en hitos y una gobernanza sólida han reemplazado a la inversión basada en momentum.

2.- Deep tech y economía real. Como temáticas favoritas, predominaron la transición energética, la automatización industrial, la bioeconomía y la IA aplicada, con foco en convertir avances de laboratorio en modelos escalables y poco intensivos en capital.

3.- Impacto más allá de las siglas. La conversación redefinió el “impacto” en torno a la intencionalidad y resultados medibles y escalables, evitando una carga de reporting que oscurezca el rendimiento.

4.- Secundarios y vehículos de continuación. Las soluciones estructuradas respaldan cada vez más la liquidez en etapas avanzadas y alinean los plazos entre fundadores, primeros VCs y nuevos inversores growth.

En Private Credit, también se comentaron las tendencias que se observan en esta clase de activo:

1.- Características para todo el ciclo. El direct lending senior asegurado, la financiación basada en activos y el crédito especializado siguen atrayendo demanda por su renta a tipo variable y protección mediante covenants.

2.- Evaluación y protecciones. Una documentación más estricta, la selectividad sectorial y la monitorización en tiempo real son esenciales a medida que aumenta la competencia.

3.- Sponsor vs no-sponsor. La combinación de flujos respaldados por sponsors con oportunidades propias basadas en activos se consideró resistente a lo largo de los ciclos.

Enfoque: el conjunto de oportunidades en evolución en Italia

El ecosistema de Milán destacó como plataforma de lanzamiento para empresas lideradas por fundadores y de propiedad familiar que buscan socios para profesionalizar la gobernanza, digitalizar operaciones y expandirse internacionalmente. Los inversores señalaron:

1.- Oportunidades de sucesión y estrategias buy-and-build en nichos industriales y servicios.

2.- Orientación exportadora y poder de precio en categorías premium «Made in Italy».

3.- Adopción tecnológica en manufactura, salud y fintech.

4.- Un punto de acceso de capital favorable en Milán, donde plataformas internacionales y paneuropeas utilizan cada vez más Italia como nodo de crecimiento.

Como conclusión, la combinación de campeones del mid-market resilientes y dinámicas de sucesión en Italia sigue siendo convincente para soluciones de buyout, growth equity y private credit a medida.

Sobre 0100 Conferences

Zero One Hundred Conferences es una plataforma líder para networking en private equity y venture capital en Europa. Desde su fundación, ha organizado más de 50 eventos en más de 15 países, con más de 1.600 ponentes y 15.000 participantes. En esta edición, con una audiencia seleccionada de inversores de firmas líderes como 500 Global, Adams Street Partners, AltamarCam, Andbank, Ares Management, Ardian, BlackRock, BNP Paribas, Bocconi Endowment, Bridgepoint, Carlyle, Coller Capital, CDP Equity, CVC, EIF, FERI, Fondo Italiano d’Investimento, Generali Investments, H.I.G. Europe, Hamilton Lane, HarbourVest, Hercules Capital, Hg, HV Capital, Isomer Capital, KKR, LGT Capital Partners, MN, National Bank of Greece, Partners Group, Permira, Rancilio Cube, Rothschild & Co, SEB Group, Seedcamp, Schroders Capital, Société Générale Private Banking, StepStone, Unigestion, Verdane, Vitruvian Partners y muchas más — 0100 International 2025 se ha consolidado como uno de los encuentros más influyentes de mercados privados en Europa.

Los ETFs activos se consolidan como uno de los segmentos más dinámicos del mercado europeo, impulsando la competencia entre gestoras tradicionales y nuevas, y ofreciendo a los inversores más opciones y menores costes. Según el análisis de Scope Rating, el desarrollo de estos productos continúa ganando fuerza, mientras los proveedores tradicionales buscan no quedarse atrás y las gestoras centradas en fondos activos encuentran una oportunidad para aumentar su participación de manera significativa.

El estudio señala que casi todos los grandes grupos de gestión consideran los ETFs activos un área estratégica y buscan lanzar productos rápidamente, aprovechando procesos y recursos de análisis existentes, aunque de manera más sistematizada y con menor discrecionalidad de los gestores. Los productos “premium”, con gestión altamente activa, aún se ofrecen mayormente fuera de la modalidad ETF para no canibalizar los fondos tradicionales.

El informe también destaca que este enfoque ha generado numerosas estrategias activas con ciertas restricciones, aunque el segmento ligado a índices de referencia está saturado, dificultando la entrada de nuevos participantes. Gestoras como J.P. Morgan y Fidelity tienen ventaja gracias a su experiencia, equipos consolidados y costes competitivos. En renta fija, las categorías básicas —bonos soberanos, agregados, corporativos investment grade y high yield— están bien cubiertas, así como nichos como los CLOs. En renta variable, existe espacio para estrategias con mayor desviación de los índices y para bonos globales cubiertos en euros, minimizando riesgos de divisas.

El estudio subraya que el segmento multiactivo, aunque ha perdido algo de popularidad, ofrece oportunidades para enfoques más activos. Actualmente predominan estrategias híbridas que combinan asignaciones top-down y ETFs pasivos, y la cobertura sectorial aún es limitada en áreas como bienes de consumo, minería de oro y finanzas. La rápida expansión dificulta que nuevos proveedores atraigan capital, por lo que diferenciarse mediante productos alejados del índice de referencia o enfocados en nichos y temáticas específicas es clave. La experiencia en gestión o el enfoque en sectores populares ayuda a captar inversores.

En última instancia, según el análisis de Scope, los inversores son los grandes beneficiados de este auge, ya que la creciente competencia obliga a los proveedores a ofrecer rentabilidades atractivas y reducir comisiones. Sin embargo, el éxito a largo plazo de los ETFs activos dependerá de que realmente aporten valor añadido frente a los fondos tradicionales, más allá de la proliferación de nuevos productos.

Foto cedidaMarta González, responsable de Investment Solutions; Juan Manuel Salcedo, responsable de Personal Banking; y Fernando Camacho, responsable de Banking Products de Deutsche Bank España.

Deutsche Bank España ha lanzado Premium DB, su programa de banca personal dirigido a clientes de rentas medias y altas con una capacidad de ahorro o inversión a partir de 50.000 euros y hasta 500.000 euros. Según explica, prevé un crecimiento del 10% anual en este segmento de clientes durante los próximos cinco años.

“Premium DB está especialmente diseñado para un cliente exigente que ha construido su patrimonio personal a lo largo de los años y tiene ya una determinada capacidad de ahorro e inversión. Este cliente encuentra en Deutsche Bank no solo una oferta de productos y servicios bancarios competitiva sino también un asesoramiento personalizado en materia de inversión a partir de 50.000 euros”, ha explicado Juan Manuel Salcedo, responsable de Premium Bank de Deutsche Bank España, durante un encuentro informativo.

Productos, servicios e inversión

La entidad señala que Premium DB engloba una oferta de productos y servicios que se agrupan en tres categorías: productos bancarios y de financiación; asesoramiento en inversión; y servicios premium.

Dentro de la categoría Productos bancarios y de financiación, Fernando Camacho, responsable de Banking Products, comenta: “Nuestra oferta transaccional es de lo más completa y de las mejores del mercado para los clientes ahorradores, la cuenta Más DB cuenta con una gran aceptación, además tenemos un depósito que remunera un 1% por encima de los tipos oficiales actuales. Y mejoramos nuestra oferta en productos de crédito, seguros y lanzamos la tarjeta Premium que ofrece ventajas exclusivas”.

Desde la entidad matizan que Premium DB incluye: la Cuenta Más DB; acceso preferente a depósitos y a hipotecas y préstamos; y la tarjeta Premium con Mastercard. Además, la entidad explica que los clientes de Premium DB tendrán a su disposición todo el alcance, conocimiento y la experiencia de una entidad global y su visión propia a través del Chief Investment Office (CIO). “Premium DB pone a disposición de los clientes un asesoramiento de inversión personalizado, una ventaja diferencial que normalmente no está al alcance del segmento de rentas medias-altas” ha explicado Marta González, responsable de Investment Solutions de Deutsche Bank España.

Así, los clientes Premium tendrán acceso en materia de inversión a:

Carteras Core-Satellite, para patrimonios superiores a 50.000 euros, que se construyen a partir de un núcleo (core) de inversión basado en la visión del CIO global de Deutsche Bank y que se complementa con estrategias satélite, según las necesidades personales de cada cliente (liquidez, ESG, corto plazo…).

Gestión delegada de carteras (DPM) para patrimonios superiores a 300.000 euros.

Bonificaciones exclusivas para dinero nuevo a fondos DPM (0,75% TAE y permanencia de cuatro años); traspasos de depósitos a fondos DPM (0,60% y permanencia de tres años) o nuevos planes de pensiones (hasta un 6% y permanencia de 8 años).

Por último, la entidad señala que Premium DB incluye igualmente un pack de Servicios Premium entre los que destaca una atención preferencial por teléfono y en oficina para este segmento de clientes; un gestor personal en su oficina o a través de la oficina digital (para aquellos clientes cuya operativa bancaria sea mayoritariamente a través de canales digitales); además de acceso a eventos exclusivos con el equipo experto de analistas y formaciones sobre temas relevantes y de actualidad, al igual que informes periódicos sobre sus posiciones y otros temas de interés.

La puesta en marcha de esta iniciativa se enmarca en la estrategia de Private Bank, que busca posicionar a Deutsche Bank en España como el banco de referencia para los altos patrimonios, las familias empresarias y los clientes premium. En concreto, el área de Personal Banking, que da servicio a los clientes particulares, ha experimentado un incremento de clientes del 50% en el segmento de rentas medias-altas en los últimos tres años. Según explica, este crecimiento se ha visto favorecido, entre otras cosas, por la apertura de las nuevas flagships, nuevos modelos de oficinas más grandes.

State Street Investment Management ha realizado una inversión estratégica minoritaria en Coller Capital (Coller), firma especializada en mercados secundarios de capital privado. Además, ambas firmas también han acordado colaborar en una variedad de segmentos de clientes para impulsar la innovación y ampliar el alcance de cada una.

Según explican, con esta operación, State Street Investment Management y sus clientes se beneficiarán del acceso a las amplias capacidades de Coller en los mercados secundarios de capital privado y crédito privado. Esta relación refuerza la estrategia de State Street Investment Management de expandirse en los mercados privados mediante asociaciones con los principales gestores de activos alternativos.

Actualmente, State Street Investment Management gestiona más de 5 billones de dólares en activos para clientes en más de 60 países en todo el mundo. Por su parte, Coller cuenta con 35 años de liderazgo e innovación en los mercados secundarios privados y actualmente gestiona más de 46.000 millones de dólares en activos secundarios a través de sus fondos institucionales cerrados y sus fondos perpetuos abiertos a inversores profesionales e individuales cualificados. La inversión y la relación estratégica respaldarán la estrategia de crecimiento a largo plazo de Coller, ampliando el acceso a los mercados secundarios a un rango más amplio de inversores y mercados.

“En toda la industria, los inversores institucionales y los clientes individuales a los que atienden necesitan diversificación y opciones de inversión diferenciadas, y los mercados secundarios y privados representan una oportunidad importante y en crecimiento. Esta inversión y relación estratégica —que acerca a nuestros clientes las capacidades líderes en secundarios que Coller ha desarrollado— ejemplifica nuestro compromiso más amplio con ofrecer soluciones innovadoras y mejores resultados a nuestros clientes”, ha señalado Yie-Hsin Hung, directora ejecutiva de State Street Investment Management.

Por su parte, Jeremy Coller, director de Inversiones y socio gerente de Coller Capital, ha añadido: “Nos complace dar la bienvenida a State Street Investment Management como socio estratégico y accionista mientras continuamos ejecutando nuestra estrategia de crecimiento. State Street Investment Management es una entidad de confianza para inversores de todo tipo en todo el mundo. Estamos entusiasmados de trabajar juntos para ampliar el acceso al mercado de secundarios, ayudando a esos inversores a aprovechar su potencial para diversificar carteras y obtener rendimientos a largo plazo”.

Desde la gestora destacan que, cada vez más, los inversores consideran los secundarios como un componente estratégico de la asignación de activos, ya que ofrecen características únicas de riesgo-retorno y liquidez. En 2024, se realizaron transacciones por más de 160.000 millones de dólares en el mercado secundario, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 16 % durante la última década, y se prevé que ese volumen alcance casi 500.000 millones de dólares para 2030.

Foto cedidaAna Curto, consultora en Comunicación Estratégica de Nuvix Consulting

Ana Curto se une a Nuvix como consultora en Comunicación Estratégica. En su etapa anterior ha sido responsable de comunicación para Iberia en BNY Investments. En esta misma gestora ha co-liderado la estrategia de comunicación europea.

Previamente había trabajado en consultoría, en firmas como LLYC o Cícero Comunicación.

Tras seis años en el mercado, Nuvix Consulting está creciendo con un modelo que se distingue por su compromiso con la innovación y la calidad diferencial en consultoría. La incorporación de Ana Curto refuerza sus servicios de comunicación.

El éxito de Nuvix se apoya en aportar a sus clientes nuevas ideas para el crecimiento a través de un ecosistema de consultoría estratégica de alta calidad, y proporcionando además un posicionamiento de marca diferencial que les convierte en referencia en su sector o mercado.

Foto cedidaFrancisco Rosique, director de Nord Holding (centro), junto a Diego González, socio de Cobalto (derecha), en una de las mesas redonda del evento de Aseafi, moderada por Juan Manuel Vicente Casadevall, consejero de FondosDirecto Sistemas de Información (izquierda)

La Asociación Española de Empresas de Asesoramiento Financiero (Aseafi) reunió a más de 150 profesionales de las principales firmas del sector para analizar cómo la inversión alternativa, la transformación tecnológica y la sostenibilidad están redefiniendo el futuro del asesoramiento financiero.

La nueva edición de Aseafi Alternative & Private contó con una bienvenida institucional de la mano de Carlos García Ciriza, presidente de Aseafi, en la que subrayó que “el asesoramiento financiero debe mantener una visión global, independiente y adaptada a un entorno cambiante para ser realmente útil a la sociedad” y destacó el papel esencial de los activos alternativos para diversificar carteras y reducir riesgos.

La inversión alternativa y los mercados privados ganan peso en las carteras

En la primera mesa redonda, titulada “Democratización, Fondos evergreen / semilíquidos: retos y oportunidades”, Sonia Grandes Barco, Global Head of Alternative Client Solutions de Allfunds, explicó que la expansión de este tipo de vehículos “está acercando el capital privado al inversor minorista, favoreciendo la democratización del acceso”. Por su parte, Cipriano Sancho, responsable de Inversiones Alternativas de Santander Asset Management, señaló que este auge responde a la demanda de acceso a los mercados privados”, ya que “aportan ventajas operativas y eliminan las llamadas de capital”, aunque matizó que “la liquidez debe gestionarse con prudencia”.

Es más, Agustín Bircher Rourich, Chief Investment Officer de Santalucía Asset Management, señaló que “los fondos evergreen funcionan mejor en entornos estables y con grandes volúmenes”, pero alertó de que su éxito depende también de quiénes sean los coinversores, “especialmente si son minoristas o institucionales”.

En la segunda mesa redonda, bajo el título “El momento de los secundarios: entendiendo el crecimiento y las oportunidades del mercado”, Francisco Rosique, director de Nord Holding, destacó que los fondos secundarios han llegado para quedarse, consolidándose como una clase de activo necesaria que ofrece despliegue inmediato e inversión en compañías ya conocidas. Asimismo, apuntó que la generación de alfa “está en la originación de oportunidades” y que el segmento small cap presenta más potencial frente a los grandes fondos, destacando además que “los vehículos de continuación son una buena estrategia cuando se busca dar continuidad a planes existentes”.

Por su parte, Diego González, socio de Cobalto, explicó que “el 90% de las transacciones secundarias proceden del private equity” y que el mayor crecimiento vendrá del segmento de infraestructuras. También apuntó que “los fondos inmobiliarios ofrecen oportunidades, aunque los precios elevados complican las salidas” y alertó de que “el venture capital sigue siendo un ámbito complejo y de mayor riesgo para el inversor”.

Tendencias

El bloque final del evento contó con la mesa redonda “Productos alternativos y banca privada. Estado de situación 2025 y tendencias”. En ella, Guillermo Santos, socio de iCapital, advirtió de que la democratización de la inversión en activos privados, mal planteada, puede ser negativa”, por lo que defendió la planificación y diversificación en productos ilíquidos. “La clave está en la experiencia y anticipación de los gestores”, aseguró.

Eso sí, Georgina Sierra, directora de Análisis y Activos Financieros en DiverInvest, dejó claro que “la democratización de los productos alternativos puede ser positiva solo si va acompañada de un buen asesoramiento”, y que “el papel del asesor es diseñar estrategias personalizadas”. También añadió que “los fondos secundarios son una buena puerta de entrada en momentos de incertidumbre”.

Mientras, José Cloquell, director de Inversiones Ilíquidas en Diaphanum S.V., explicó que “los tipos de interés marcan la pauta y exigen adaptar las inversiones y ser más rigurosos con las rentabilidades”. También subrayó que “es clave conocer cómo actúan los gestores en distintos escenarios” y que “los fondos evergreen aún no tienen demanda real del inversor”.

La clausura del encuentro corrió a cargo de Wissem Souss, CEO de Dasseti, con la ponencia ‘How Digitization, Automation, and AI Are Reshaping Fund Due Diligence and Distribution’. El experto desveló que la digitalización, la automatización y la inteligencia artificial están transformando los procesos de análisis y distribución de fondos, de tal manera, que han logrado reducciones del 90% en tiempos relacionados con las due diligence; una precisión del 99% y una satisfacción media de 4,8/5 entre los usuarios.