Foto cedidaJurgen Vanhoenacker, CEO de Utmost Luxembourg.

Utmost Group, proveedor global de soluciones de seguros y ahorro, ha anunciado que ha finalizado con éxito su proyecto de integración de Lombard International. La operación, que se anunció en julio de 2024, llega a su culmen y tiene como primera consecuencia que Lombard International pasará a denominarse Utmost Luxembourg y estará dirigido por Jurgen Vanhoenacker, se ha integrado en la división internacional de seguros de vida de Utmost, Utmost Wealth Solutions.

“Este hito sigue a la finalización de la adquisición en diciembre de 2024 y refleja el compromiso de Utmost con la oferta de soluciones patrimoniales escalables y centradas en el cliente a nivel global”, apuntan desde la firma. Y explica que, a partir de ahora, las operaciones y la atención al cliente de Utmost Luxembourg estarán totalmente alineadas bajo la marca Utmost Wealth Solutions, presentando así una identidad de marca unificada en el mercado.

Según indica, el cambio de marca refuerza el compromiso continuo de Utmost con Luxemburgo como un centro estratégico para sus operaciones europeas, junto con su presencia en Irlanda, garantizando la continuidad regulatoria y la posibilidad de elección de jurisdicción para sus clientes.

La empresa combinada, Utmost Wealth Solutions, es un proveedor en el mercado de soluciones patrimoniales basadas en seguros, con 107.100 millones de libras esterlinas (124.900 millones de euros) en activos bajo administración y que atiende a alrededor de 200.000 clientes a 30 de junio de 2025. La prioridad de esta nueva firma será aprovechar las oportunidades en sus principales mercados internacionales e invertir en capacidades que aseguren la prestación de un servicio de atención al cliente excelente para todos sus clientes.

“Esta integración y cambio de marca marcan un momento decisivo para nuestro negocio de soluciones patrimoniales. Al incorporar la amplia experiencia y las sólidas relaciones con los clientes de Lombard al grupo Utmost, hemos mejorado significativamente nuestra escala, propuesta de valor y capacidad para atender a clientes en toda Europa. El cambio de marca es más que un simple cambio de nombre: es una señal de nuestra ambición por liderar el sector de soluciones patrimoniales basadas en seguros y ofrecer un producto líder en el mercado a nuestros clientes”, ha destacado Paul Thompson, CEO de Utmost Group.

Por su parte, Jurgen Vanhoenacker, CEO de Utmost Luxembourg, ha declarado: “La exitosa integración de Lombard International en Utmost ha fortalecido nuestra capacidad para ofrecer el servicio de mayor calidad a nuestros clientes y apoyar sus planes financieros a largo plazo. Ahora somos el líder del mercado en este sector, y continuaremos aprovechando nuestra huella geográfica ampliada, nuestra oferta personalizada y nuestro conocimiento de los mercados locales para capitalizar las importantes oportunidades que identificamos en nuestros mercados internacionales”.

Foto cedida. Hirzel Jill, especialista de producto en BNY Investments

En la recta final del año, las previsiones macro siguen rodeadas de incertidumbre. Pero, al mismo tiempo, las economías han sido mucho más resilientes de lo que se esperaba. Jill Hirzel, investment specialist de Insight Investment, la boutique de renta fija que forma parte de BNY Investments, explica que el escenario central con el que están trabajando prevé que EE.UU. “quizá se dirija hacia una desaceleración cíclica” una vez que empiece a ser visible el impacto de los aranceles. “No hemos visto una gran evidencia todavía, salvo en el mercado laboral. Están empezando a aparecer algunas grietas, pero en conjunto nos mantenemos en la tesis del soft landing”, resume.

Esta tesis tiene en cuenta que la inflación en EE.UU. se ha mantenido más resistente de lo esperado, y que podría repuntar como efecto de la aplicación de los aranceles: “En ausencia de los aranceles, la Fed ya estaría recortando tipos”, asevera. La previsión de Insight es que la Fed recorte los tipos en 100 puntos básicos, hasta el nivel del 3 %-3,25 %.

Hirzel insiste en que los niveles arancelarios actuales “no se veían desde hace cien años” y, particularmente, que las empresas no han acusado por completo su impacto, ya sea traspasando el incremento de los precios al consumidor final o sacrificando márgenes para absorberlos. Dicho esto, Hirzel también matiza que, desde el ángulo crediticio, las empresas “están entrando en este entorno en una posición de fuerza”, al presentar muchas de ellas balances robustos y bajas necesidades de liquidez.

La visión de la firma es más positiva con Europa, en parte por la relajación monetaria que ha impulsado el BCE a lo largo de este año – su escenario central es que la inflación ya está estabilizada y el BCE ha completado su ciclo de bajadas de tipos – y en parte por el viraje de Alemania hacia un mayor gasto fiscal: “Ha pasado a un segundo plano por todo lo que está sucediendo en la actualidad, pero empezarán a asignar dinero a diferentes proyectos en el cuarto trimestre, así que esperamos que los datos empiecen a recoger el impacto”, indica Hirzel.

Tres razones para invertir en crédito europeo

Aunque la product specialist admite que “los diferenciales de crédito están ajustados”, defiende que el crédito sigue ofreciendo un gran atractivo para los inversores por una serie de razones, empezando por que “los fundamentales corporativos son muy fuertes”.

La segunda tiene que ver con los factores técnicos: “Todavía hay mucha demanda, porque se ha quedado un montón de dinero en fondos monetarios y efectivo. Como los tipos de interés están bajando, los inversores quieren poner su dinero en activos de mayor duración, y el crédito es el beneficiario”. Hirzel se fija especialmente en los flujos, que muestran una rotación de activos estadounidenses a europeos y atribuye en parte a los inversores asiáticos, como efecto de “una tendencia hacia la desdolarización en busca de diversificación”.

La tercera razón – y esto aplica especialmente al high yield – es que la tasa de impago está en niveles muy bajos, además de que “muchos de los nombres con más problemas se están yendo al mercado de crédito privado”.

En opinión de la experta, hoy los inversores no están abordando la inversión en deuda corporativa desde el punto de vista del spread, sino que “tienen en cuenta la rentabilidad total, que todavía es atractiva”.

El momento dulce del high yield

Hirzel estuvo el pasado mes de septiembre en la oficina madrileña de BNY Investments para presentar dos estrategias de renta fija que están proponiendo desde la firma a sus clientes para posicionar sus carteras en los próximos meses. La primera de ellas es un fondo de high yield global de corta duración, el BNY Mellon Global Short Dated High Yield Bond Fund. Se trata de una estrategia de corte defensivo y con sesgo de calidad (cerca del 50% de la cartera está en emisiones BB), con un track record de nueve años.

La especialista de producto destaca el buen momento actual para esta clase de activo: el universo se ha reducido, la calidad media es superior y las tasas de impago están en mínimos históricos. “La calidad del universo high yield ha mejorado mucho con el paso del tiempo, por lo que pensamos que los spreads actuales no son comparables con los de hace diez años, el porcentaje de bonos CCC es mucho más bajo», argumenta Hirzel. La experta también menciona la dificultad de comparar el momento actual con el de hace cinco años, cuando el mercado sufrió una fuerte distorsión por la irrupción de la pandemia.

En este caldo de cultivo, el equipo de analistas de crédito de Insight está analizando con lupa dónde pueden estar las oportunidades: “A la hora de abordar una compañía high yield, nos basamos en nuestra habilidad para predecir sus flujos de caja a dos o tres años vista, porque podemos hacerlo con mucha más precisión que a cinco o seis años, y también es más predecible el entorno operativo”. De esta manera, el análisis bottom up genera el 80% o más de toda la rentabilidad agregada por el fondo, que mostró muy buen comportamiento en fases bajistas del mercado como la vista en 2022.

Respecto al posicionamiento actual, la experta explica que “no solo ha mejorado todo el universo de high yield, es que la sección del mercado en la que nos enfocamos se ha vuelto incluso más defensiva”. Así, como resultado del proceso de análisis, hoy el fondo tiene un posicionamiento más orientado a Europa que a EE.UU., que supone tan solo un 20% de la cartera frente a la ponderación del 60 % en el índice global. Por sectores, sobreponderan aquellos con flujos de caja más predecibles, como industriales, pero también tienen algunas compañías de petróleo y gas.

Finalmente, en lo que se refiere a la duración, Hirzel explica que en el entorno actual el inversor no se ve convenientemente compensado por asumir mayor riesgo de duración, de ahí el enfoque de corta duración. Así, la duración efectiva se sitúa en torno a los 3,5 años para este fondo. Actualmente, la estrategia está generando una rentabilidad cubierta a euros superior al 5%, y cercana al 7% en dólares (datos a 30 de septiembre de 2025).

Crédito europeo con un enfoque sostenible

La segunda estrategia que está proponiendo BNY Investments a sus clientes es el Responsible Horizons Euro Corporate Bond Fund, uno de los fondos estandarte de la firma. Se trata de un fondo de crédito europeo gestionado con criterios ESG que cuenta con un historial demostrado de generar de forma consistente un alfa de 75 puntos básicos sobre el índice durante periodos consecutivos de tres años, tomando como referencia el índice de deuda euro corporativa de Bloomberg.

La filosofía de este fondo es diferente, porque combina análisis top down y bottom up. En la parte top down tienen en cuenta las valoraciones para construir asignaciones tácticas y de valor relativo, y también se controlan aspectos como cuánto riesgo de crédito se está tomando respecto al benchmark. “Actualmente estamos ligeramente sobreponderados, pero no mucho porque todavía hay riesgos en el horizonte”, puntualiza Hirzel. La estrategia puede invertir en deuda IG, pero con flexibilidad para añadir un poco de high yield, y también puede emplear derivados para coberturas.

El análisis bottom up se aplica para construir la asignación por sectores. Así, actualmente los gestores ven valor en deuda de bancos a lo largo de toda su estructura de capital. También ven oportunidades en activos inmobiliarios, pero centrándose en subsectores como logística. Finalmente, cuentan con posiciones en utilities y una pequeña sobreponderación en fabricantes de automóviles, por considerar que los diferenciales estaban demasiado amplios. “En general, en este entorno, lo importante es la solidez del balance, la liquidez, tener en cuenta el riesgo de eventos y el riesgo de gobernanza, que también es siempre un factor importante”, concluye la experta.

Boerse Stuttgart Group está construyendo la infraestructura del mercado de capitales digital del futuro con Seturion, una plataforma paneuropea basada en tecnología blockchain que permite la liquidación rápida y eficiente de activos tokenizados, tanto a nivel nacional como transfronterizo.

Seturion está abierta a todos los participantes del mercado en Europa: bancos, brókeres, bolsas -tanto tradicionales como digitales- y plataformas de tokenización pueden conectarse fácilmente gracias a su arquitectura abierta y su diseño modular. Seturion es la primera solución de sector a nivel europeo que elimina las actuales barreras entre países y supera la fragmentación en los sistemas de liquidación, uno de los grandes obstáculos para lograr un mercado de capitales europeo verdaderamente unificado.

Con esta plataforma, la liquidación de transacciones en cualquier tipo de activo será mucho más rápida y económica. Admite activos tokenizados en blockchains públicas y privadas, y permite la liquidación tanto en dinero del banco central como con efectivoon-chain.

La solución de liquidación de Seturion ya está operativa en BX Digital, la plataforma suiza regulada por FINMA para la negociación de activos en tecnología DLT. Además, en 2024 fue probada con éxito como parte de los ensayos de blockchain liderados por el Banco Central Europeo (BCE), con la participación de grandes entidades bancarias europeas.

Cualquier plataforma de negociación en Europa puede conectarse fácilmente con Seturion. Gracias a esta conexión, podrán ofrecer servicios de negociación de activos tokenizados sin necesidad de contar con una licencia DLT propia. Bancos y brókeres podrán seguir utilizando sus conexiones actuales de negociación. Las plataformas de negociación – tanto tradicionales como digitales – de Boerse Stuttgart Group serán las primeras en incorporarse como clientes cero, y más socios seguirán próximamente.

Matthias Voelkel, CEO de Boerse Stuttgart Group, declaró que «Seturion es la primera plataforma digital paneuropea de liquidación para activos tokenizados. Con una arquitectura verdaderamente abierta, queremos superar los actuales silos nacionales de infraestructuras de liquidación y hacer realidad un mercado de capitales europeo unificado. Hemos diseñado Seturion como una solución de sector: está abierta a todos los participantes del mercado y esperamos construir y escalar Seturion junto a ellos”.

Pendiente de aprobación por parte del regulador, el equipo directivo de Seturion estará liderado por Lidia Kurt (CEO), acompañada de Sven Wilke (CEO Adjunto y CGO), Dirk Kruwinnus (CPO) y Samuel Bisig (CTO), todos con amplia experiencia en activos digitales. Lucas Bruggeman, como Chief Digital Assets Officer de Boerse Stuttgart Group, será el presidente del consejo de administración de Seturion, cargos también pendientes de aprobación. Boerse Stuttgart Group ya ha presentado una solicitud de licencia ante el regulador alemán BaFin, dentro del régimen piloto DLT.

Por su parte, Lidia Kurt afirmó que con esta plataforma, «los participantes del mercado en toda Europa pueden acceder a nuevas oportunidades de negocio en torno a los activos tokenizados. Nuestros socios podrán reducir los costes de liquidación hasta en un 90 %. Tras años construyendo esta infraestructura única, ha llegado el momento de escalarla a nivel europeo”.

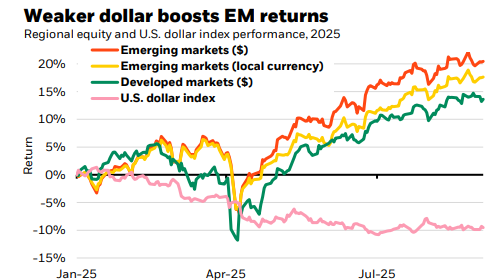

Los mercados emergentes han tenido un desempeño sólido este año, apoyados por factores macroeconómicos, estructurales y geopolíticos, aunque las gestoras reconocen que sigue siendo necesaria una selección cuidadosa de países y sectores. ¿Por qué los inversores deberían asignar fondos a los mercados emergentes, sobre todo teniendo en cuenta los mayores riesgos que conlleva invertir en ellos?

En opinión de Tom Wilson, director de renta variable de mercados emergentes de Schroders, invertir en acciones de mercados emergentes proporciona acceso a oportunidades en países que representan más del 40% del PIB nominal mundial. «Esto es difícil de ignorar. Además, los mercados emergentes ofrecen ventajas de diversificación dentro de una cartera global», afirma.

En general, considera que el aumento de la tensión geopolítica entre Estados Unidos y China, junto con el auge del proteccionismo, está generando más volatilidad y riesgo en los mercados emergentes que el observado entre 2001 y 2020. «Sin embargo, las valoraciones siguen siendo razonables, existen motores de crecimiento en todo el universo de los mercados emergentes que presentan un interesante conjunto de oportunidades y la depreciación del dólar estadounidense, si persiste, será un importante factor favorable para la renta variable de los mercados emergentes», añade.

En este sentido, según BlackRock, hay varios motores a favor de su comportamiento a destacar: «El primero es la debilidad del dólar estadounidense, que ofrece un respiro a muchas economías. El segundo, un panorama macroeconómico relativamente estable, acompañado de recortes en los tipos de interés y de un crecimiento sólido en determinadas regiones. El tercero, las grandes tendencias globales, desde la adopción acelerada de la inteligencia artificial, hasta la creciente fragmentación geopolítica», indican en su último informe. Con este telón de fondo, la renta variable emergente se mantiene en equilibrio, mientras que la deuda en divisa local aparece como una alternativa más interesante frente a la emitida en divisas fuertes.

Renta variable: mercados clave para diversificación

Algunas firmas de inversión, como es el caso de Julius Baer, reconocen que relación riesgo-rentabilidad en renta variable ha mejorado significativamente en los últimos meses, lo que les ha llevado a sobreponderar las acciones emergentes en sus estrategias. «Tras una década de rendimiento inferior al de los mercados desarrollados, el ciclo está cambiando a favor de los mercados emergentes, con una mejora de las tendencias políticas y monetarias (flexibilización de la Fed, debilitamiento del dólar estadounidense), una reaceleración del impulso de los beneficios y una disminución de los riesgos arancelarios. En cuanto al momento, reconocemos la fuerte racha de los mercados emergentes hasta ahora, pero los inversores globales siguen estando muy por debajo de su posicionamiento histórico y la confianza está mejorando gradualmente, sin llegar a la euforia», explica Nenad Dinic, estratega de Renta Variable de Julius Baer.

En este sentido, matizan que la renta variable de los mercados emergentes continúa mostrando oportunidades selectivas. En cuanto a esto se refiere Yves Bonzon, de Julius Baer, quien destaca como mercados clave a China e India. En este sentido explica que «en China, las acciones se perciben como una reserva a largo plazo, respaldadas por la estabilización económica y la innovación en inteligencia artificial. Y, en India, el crecimiento secular y el fuerte consumo interno refuerza su atractivo».

Según James Cook, de Federated Hermes, el rendimiento del MSCI Emerging Markets en 2025 ha superado tanto a los mercados desarrollados como al S&P 500, respaldado por valoraciones históricamente bajas y expectativas de beneficios sólidos, así como por la resiliencia de los países emergentes ante las barreras comerciales y su adaptabilidad a nuevas condiciones globales. A nivel de estilos, persiste la divergencia global. En Estados Unidos, el crecimiento lidera, mientras que en Europa el valor se sitúa a la cabeza. La renta variable de calidad todavía está por debajo de los índices generales, pero se espera que recupere liderazgo a medida que se supere el impulso actual. Esta dinámica refuerza la importancia de una selección cuidadosa de mercados y sectores para maximizar oportunidades en el universo emergente.

Por último, el director de renta variable de mercados emergentes de Schroders recuerda que una decisión clave con respecto a la gestión de cualquier asignación a los mercados emergentes es la perspectiva sobre el dólar estadounidense. «La apreciación del dólar ha sido un lastre persistente para los mercados emergentes durante más de una década, hasta principios de 2025, al tiempo que ha respaldado el crecimiento, los flujos de inversión y las valoraciones en Estados Unidos. El impulso de las divisas puede persistir durante períodos prolongados y mucho más allá de lo que podría considerarse su valor razonable, especialmente en el caso del dólar, debido a la tesis del excepcionalismo estadounidense», concluye Wilson.

Deuda local emergente

La deuda en moneda local de los mercados emergentes se ha consolidado como una de las clases de activos más rentables en 2025 y podría cerrar el año con su mejor desempeño desde 2009. Como señala el informe de Generali AM, de Guillaume Tresca, este buen comportamiento se explica por un entorno macroeconómico favorable: tipos reales en máximos históricos, desinflación sostenida, debilitamiento del dólar y mayor flexibilidad en los bancos centrales emergentes.

El informe destaca que las valoraciones siguen siendo atractivas, especialmente en Latinoamérica y Europa Central y Oriental, mientras que las divisas locales se han consolidado durante el año, ofreciendo oportunidades para posiciones largas. Además, las preocupaciones fiscales son menores que en los mercados desarrollados, y se esperan ajustes positivos en los saldos primarios en los próximos años. Según los expertos, estos factores combinados refuerzan la perspectiva positiva para la deuda local de los mercados emergentes de cara al cierre de año.

Los mercados emergentes presentan un panorama atractivo tanto en renta variable como en deuda. La combinación de fundamentos macroeconómicos sólidos, innovación tecnológica y dinámica geopolítica ofrece oportunidades diferenciadas que requieren un enfoque selectivo. Para los inversores, la clave está en identificar regiones, sectores y activos específicos capaces de beneficiarse de estas tendencias, mientras se mantiene una gestión prudente del riesgo en un entorno global aún volátil.

Foto cedidaHenrik Stille, gestor de renta fija de Nordea Asset Management.

Una de las tendencias que hemos visto en 2025 ha sido que la renta fija ha recuperado su papel y función en las carteras. Según reconoce Henrik Stille, gestor de Nordea AM, en este regreso, los inversores ya no se conforman con crédito de alta calidad y deuda gubernamental, sino que demandan una nueva forma de enfocar sus posiciones en renta fija.

En este contexto, Stille sostiene que hay un activo ganador: los covered bonds o bonos garantizados. Según explica, este instrumento aporta una doble garantía al inversor, ya que, por un lado, está el propio emisor -en este caso principalmente son entidades financieras-, y, por otro, cuenta con una cesta de activos de cobertura. “Son considerados un activo de bajo riesgo, que tienen una valoración AAA, generalmente descorrelacionado con los activos de riesgo y que están exentos de quitas en caso de que el emisor quiebre”, señala entre sus beneficios.

Innovación financiera europea

La realidad es que esta clase de activo es relativamente nueva, aunque ya comienza a estar extendida entre la cultura financiera de los inversores. “Antes de 2007 tan solo existían en cinco o seis países en todo el mundo, en especial concentrados en Europa occidental; y tampoco era una clase de activo muy mirada porque comprendía un universo muy limitado. Tras la crisis de 2007-2008, los cambios regulatorios introducidos en Europa para las entidades financieras, respecto al mínimo de activos líquidos y al respaldado de sus depósitos, dio pie a que más bancos en todo el mundo comenzaran a emitir estos bonos garantizados”, explica.

En su opinión, aquello fue el punto de partida para esta clase de activo, que hoy ya es global. “Actualmente, estamos ante un mercado de 3,5 trillones de euros y, en términos de liquidez, es la segunda clase de activo más líquido después de los bonos garantizados de gobiernos. Por ejemplo, el mercado de covered bonds canadiense es hoy el séptimo más grande del mundo, y eso que esta clase de activo no existía allí antes de 2007. Y lo que es más relevante, como ocurre con el caso de Canadá, todos los países están ofreciendo bonos garantizados en euros. Por lo tanto, estamos ante una clase de activo global en euros. Es uno de los pocos ejemplos de innovación financiera que Europa ha sido capaz de exportar al resto del mundo. Así que creo que deberíamos estar bastante orgullosos de esto en Europa”, defiende.

Los covered bonds en cartera

Para Stille, que es experto en esta clase de activos, el crecimiento de los bonos garantizados ha ido de la mano de su penetración en las carteras. Reconoce que los inversores, cuando diseñan sus posiciones en renta fija, lo han hecho históricamente centrándose en dos pilares, en deuda de emisores privados y de emisores públicos. “Sin embargo, cada vez más inversores conocen esta clase de activo y a la hora de preparar su asignación en renta fija, ya cuentan con un tercer pilar: los bonos garantizados”, añade.

Lo que ha hecho que los bonos garantizados pasen de ser un activo desconocido a la nueva rock star imprescindible en la construcción de carteras y estrategias de renta fija han sido sus cualidades. “En primer lugar, estamos ante una clase de activo que solo puede ser emitido en función del colateral que tienes, por lo tanto, son claramente líquidos, con menor riesgo que otros activos de renta fija y con alta calificación, siempre AAA”, señala.

Stille destaca que el propio BCE ha demostrado que los fondos garantizados son una clase de activo crucial en su política monetaria: “A lo largo de los últimos años, el BCE, por ejemplo, ha implementado en varias ocasiones programas de compra directa de covered bonds. Cuando comenzó con su programa QE, empezó a comprarlos dándoles prioridad frente a otros activos de crédito o a la deuda pública. Siempre han sido un activo crucial de su política monetaria por dos motivos: los ve un tipo de activo seguro y, lo que es más importante, para la ECB, son políticamente neutrales”.

Oportunidades de inversión

A la hora de hablar sobre dónde están las principales oportunidades de inversión, el gestor de Nordea AM apunta claramente hacia Europa. Según Stille, hay cuatro grandes regiones que les gustan: el sur de Europa, el este de Europa, el sudeste de Asia (Australia) y Francia.

“El sur de Europa es principalmente España, Italia y Portugal. Estos países nos gustan porque sus bancas son cuidadosas a la hora de ofrecer crédito, tienen balances sólidos y gran afluencia de depósitos. Son entidades equilibradas. Y también nos gustan porque son países donde las economías parecen estarlo haciendo mejor. En el caso del este de Europa, lo digo pensando, principalmente, en Eslovaquia y Polonia, que comparten ciertas semejanzas con la situación descrita en el sur de Europa”, apunta sobre las oportunidades en el Viejo Continente.

Respecto al sudeste asiático, explica que principalmente habla de Australia, aunque también ve oportunidades en Nueva Zelanda, Singapur y Japón. “Esta región nos gusta porque los bonos corresponden a bancos muy fuertes, mucho más fuertes que los de la región europea. Tienen mejores ratios, menores riesgos, aunque su yield es algo más bajo”, matiza.

Por último, para Stille, Francia merece un apartado propio: “Nos gustan y creo que no deberían ser penalizados tanto por el problema de soberanía que atraviesa el país. Incluso si el rating soberano es rebajado a simple A, como es muy probable que ocurra el próximo año, los bonos franceses permanecerán en el triple A. Así que, y con los bonos franceses en el triple A, en los niveles actuales, creemos que son muy atractivos contra muchos otros países con bonos franceses. Los bancos franceses son estables, fuertes, y podemos comprarlos con una diferencia de 15-20 puntos contra los bancos belgas, por ejemplo”.

Foto cedidaEduardo García Hidalgo, CIO Global de BBVA AM.

En los mercados financieros, la volatilidad es tan inevitable como las tormentas en el mar. Puede parecer una amenaza, pero para el inversor preparado es también una oportunidad. Como nos recuerda nuestro director global de Inversiones, Eduardo García Hidalgo, “el objetivo no es evitar los riesgos, sino gestionarlos con inteligencia y disciplina”.

Durante los últimos años, los mercados han navegado por escenarios turbulentos: desde la pandemia de 2020 hasta la crisis energética o la rápida subida de los tipos de interés. Estos episodios ponen a prueba no sólo las estrategias financieras, sino también la psicología de quienes toman decisiones. Porque, en realidad, invertir es tanto una cuestión de mente como de mercado.

Los sesgos cognitivos: enemigos silenciosos del inversor

Cuando los mercados tiemblan, el cerebro humano no se comporta como una calculadora, sino como una alarma. En lugar de analizar con calma, reacciona por instinto, intentando protegernos de la pérdida. Es lo que el psicólogo Daniel Kahneman describe como el choque entre dos formas de pensar: una rápida y emocional, y otra lenta y racional. La primera suele ganar… y el resultado puede ser vender en el peor momento o comprar por miedo a quedarse fuera.

Eso explica por qué, en plena euforia bursátil, muchos compran lo que todos compran (efecto rebaño), o por qué, tras una caída, el miedo nos empuja a vender en el peor momento (aversión a la pérdida).

De hecho, un estudio de Morningstar de 2024 sobre Mind the Gap señala que los inversores particulares pierden de media un 1,6% anual respecto al rendimiento real de los fondos por culpa de decisiones emocionales -comprando caro y vendiendo barato-.

La buena noticia es que estos sesgos no son inevitables: se pueden mitigar con método y autoconocimiento. Herramientas como el diario de inversión -donde se registran las emociones y razones detrás de cada decisión- o la técnica pre-mortem -imaginar los errores antes de cometerlos- ayudan a mantener la calma cuando los mercados se agitan.

Lo que las crisis nos enseñan (si queremos aprender)

El recorrido histórico de los grandes sobresaltos financieros muestra un patrón: la volatilidad siempre regresa, pero la capacidad de recuperación también.

Del Lunes Negro de 1987 al crash del COVID-19, cada crisis ha reforzado una lección: la diversificación y la planificación son los antídotos del pánico. La tradicional cartera 60/40 (60% renta variable, 40% renta fija) resistió mejor la crisis de 2008 que las estrategias puramente bursátiles, demostrando que la gestión del riesgo no consiste en adivinar el futuro, sino en prepararse para él.

O, como suele recordar Eduardo García, CIO de BBVA AM: «Build the ark, don’t predict the rain» -«Construye el arca, no intentes predecir la lluvia»-.

Educación financiera: una inversión de largo plazo

Comprender cómo funcionan los mercados es sólo una parte del camino; la otra es educar a las nuevas generaciones en pensamiento financiero crítico.

Según el Banco de España, apenas el 19% de los adultos españoles responde correctamente a tres preguntas básicas sobre inflación, tipos de interés y diversificación.

Y, sin embargo, el interés de los jóvenes por el mundo de la inversión no deja de crecer: el último Barómetro de Educación Financiera del Plan Finanzas para Todos indica que el 62% de los menores de 30 años afirma haber aprendido sobre inversión por cuenta propia en los últimos dos años.

Eduardo García Hidalgo lo resume con una idea clave: «Llevar la educación financiera a las aulas es sembrar la fortaleza de los inversores del futuro».

En resumen: planificar, conocerse y resistir

La volatilidad no se combate con adivinación, sino con preparación.

Un plan de inversión sólido, diseñado en tiempos de calma, actúa como ancla cuando llegan las tormentas.

Y en última instancia, entender los mercados es también entenderse a uno mismo: nuestras emociones, nuestros sesgos y nuestra forma de reaccionar ante la incertidumbre.

Porque al invertir, la mente es y seguirá siendo, el verdadero campo de batalla.

Insigneo celebra su octavo aniversario con un crecimiento extraordinario. Desde su lanzamiento en 2017, la firma independiente de gestión patrimonial ha aumentado los activos bajo gestión de menos de 3.000 millones de dólares a cerca de 30.000 millones.

Funds Society conversó con Raúl Henríquez, CEO, presidente del consejo y cofundador (sus orígenes se remontan a 1985 con Hencorp, el grupo empresarial que dio lugar a Insigneo), sobre cómo logró redefinir la gestión de patrimonios en Latinoamérica a través del profesionalismo, la tecnología, la confianza y la cercanía con los clientes.

“Para nosotros, los números son importantes, pero más aún el ‘cómo’ y el ‘por qué’ detrás de cada logro”, señala Henríquez. Aunque reconoce que la oportunidad de crecimiento era significativa, admite que “no era tan evidente al principio”. Lo que marcó la diferencia, subraya, fue el factor humano: reunir a un equipo de profesionales talentosos que creyeron en la visión de los fundadores y ayudaron a construir la firma.

El éxito de Insigneo se basa en su decisión de redoblar la apuesta por Latinoamérica justo cuando muchos grandes bancos de Wall Street se retiraban de la región. “Aunque éramos pequeños en ese momento, supimos responder rápidamente a la demanda inmediata de servicios de custodia y compensación”, recuerda.

Igualmente relevante fue la forma en que la empresa se posicionó frente a los profesionales de inversión. “No queríamos competir por precio, sino diferenciarnos con una sólida propuesta de valor”, explica. Para Henríquez, esa propuesta va más allá de ofrecer servicios de custodia y compensación: Insigneo se ha consolidado como una plataforma integral que combina atención personalizada, tecnología robusta y herramientas de desarrollo de negocio para empoderar a los asesores que buscan mayor independencia.

Esa estrategia ha dado lugar a hitos clave: una inversión de 100 millones de dólares por parte de Bain Capital Credit y J.C. Flowers & Co. LLC (junto a inversores privados), las adquisiciones de Citi International Financial Services en Puerto Rico y Citi Asesores en Uruguay en 2022, y la compra del negocio offshore de PNC en 2023. “Cada uno de estos logros es motivo de orgullo”, afirma Henríquez.

Actualmente, Insigneo colabora con más de 300 asesores financieros independientes y 65 instituciones financieras. “Siempre he dicho que la característica definitoria de nuestro modelo es que los profesionales de inversión que atendemos están en su núcleo”, comenta. “No vemos a los asesores como una extensión de nuestra estrategia, sino como quienes la impulsan. Continuamos ajustando nuestro modelo operativo en función de sus necesidades.”

A medida que la firma sigue escalando, sus prioridades de inversión también evolucionan. Henríquez destaca tres áreas clave en las que actualmente concentran sus recursos: productividad, experiencia del cliente y reconocimiento de marca.

Un ejemplo concreto de esta visión es Alia, la plataforma tecnológica propia de Insigneo. Con el reciente lanzamiento de Alia 2.0, Henríquez enfatiza que “la tecnología nunca debe ser un fin en sí mismo; debe aportar valor real”. Su objetivo es que los asesores puedan gestionar todo su negocio “a través y alrededor de Alia”, con una plataforma diseñada para “facilitar y hacer más productiva” cada tarea.

“Seamos realistas: lo único que no se puede escalar es el tiempo humano por hora”, reflexiona. “Pero sí se pueden ampliar las capacidades. Esa es la esencia de la productividad: cuánto puede lograr una persona en un tiempo determinado. Y la tecnología es lo que permite alcanzar eso.” Con Alia 2.0, asegura, Insigneo está haciendo un esfuerzo deliberado por garantizar que los asesores gestionen sus tareas “de forma más sencilla, rápida y eficaz”, liberando tiempo para “ganar, cuidar y mantener la confianza del cliente.”

Una firma con ADN 100% latino

Aunque Henríquez ha desarrollado la mayor parte de su carrera en Estados Unidos, es originario de El Salvador, y se describe como un “salvadoreño orgulloso”. Ese origen, asegura, le ha brindado una ventaja competitiva: “No solo por ser bilingüe, sino realmente bicultural.” También destaca el espíritu emprendedor y la autoconfianza como motores de éxito: “Hay que creer en uno mismo. Si no lo haces, ¿cómo esperas que otros crean en ti? El primer paso siempre es creer que es posible.”

Esta mentalidad, unida a una visión norte-sur, le permitió identificar una necesidad no cubierta: “Operar en EE. UU., bajo regulación estadounidense, pero al servicio de clientes latinoamericanos, tenía todo el sentido. Somos una firma con base y regulación en EE. UU., plenamente enfocada y comprometida con la región. Y ese compromiso ha sido un motor clave de nuestro crecimiento.”

Si bien las diferencias culturales y socioeconómicas influyen naturalmente en la banca privada de ambas regiones, Henríquez sostiene que los principios fundamentales de la gestión patrimonial son universales: “La riqueza es riqueza. Debe gestionarse de forma profesional, diversificada y adaptada a las necesidades del inversor”, afirma. Además, ve un enorme potencial en el futuro: “Latinoamérica está entre las regiones con mayor crecimiento en creación de riqueza a nivel mundial.”

Lo que diferencia a Insigneo, añade, es su ADN cultural. “Nuestro enfoque resuena con el sabor latino: la importancia de las relaciones, un estilo más humano y menos tecnocrático. Eso nos da una ventaja, pero debe estar respaldado por una propuesta de valor sólida que conecte con esta base de clientes en rápido crecimiento.”

Tendencias en gestión patrimonial y asesoramiento

Henríquez señala varias tendencias que nacieron en EE. UU. y que hoy comienzan a consolidarse en Latinoamérica, especialmente la transición del modelo de corretaje al de asesoramiento. “Estoy convencido de que el modelo de asesoramiento es la mejor forma de gestionar el patrimonio y las inversiones. Pero Latinoamérica lo está adoptando a un ritmo más lento que el observado en Estados Unidos”, explica.

No obstante, el modelo independiente gana terreno. Henríquez ve evidencia clara de esta tendencia en la región y destaca que la plataforma de Insigneo actúa como un fuerte facilitador.

También observa un creciente acceso de los inversores latinoamericanos a nuevas clases de activos, incluidos los mercados privados, las inversiones alternativas e incluso las criptomonedas. “Aún vemos menor familiaridad con algunas de estas oportunidades más recientes, en comparación con lo que ocurre en el mercado estadounidense”, comenta.

“El modelo de independencia ha crecido enormemente en Estados Unidos”, continúa. “Si asumimos que Latinoamérica sigue esa tendencia, es lógico esperar un crecimiento sostenido. Nuestro objetivo es contribuir a impulsar esa demanda de independencia.”

Sin embargo, Henríquez introduce un matiz clave: “Creemos en lo que llamo independencia asistida, o interdependencia. La fuerza de la colaboración, que está en el corazón del modelo de Insigneo, es un factor diferenciador. No solo ofrecemos servicios de custodia y compensación; brindamos a los asesores e inversores las herramientas necesarias para construir, desde su independencia, todo lo que necesitan para prosperar en su negocio.”

Foto cedidaBernardo Barreto, gestor y miembro del comité de inversiones del fondo Paradigma Stable Return de A&G Global Investors

Bernardo Barreto, gestor y miembro del comité de inversiones del fondo Paradigma Stable Return de A&G Global Investors, tiene entre manos un vehículo multiactivos extremadamente flexible. En una entrevista a Funds Society explica que la gran diferencia está en los años malos, “cuando la renta variable suele tener pérdidas de alrededor del 15%. Ahí nosotros preservamos capital. Al amortiguar el impacto de los baches del mercado, no hay la misma necesidad de recuperar terreno perdido”. En resumen, el objetivo de este vehículo es hacer crecer el capital de manera estable en un entorno inestable, siendo dinámicos en la gestión.

Los fondos multiactivos, en general, han estado un tanto rezagados estos años. ¿Es hora de que se revierta esta situación?

El problema es que los fondos multiactivos tradicionales no se mueven. Estaban muy acostumbrados a tener una asignación estable a la renta fija y a la renta variable. Pero esta cartera no funciona en un mundo inestable, porque el problema radica precisamente en la gestión de riesgos. Además, la estructura de un fondo multiactivo tradicional no tiene mucho sentido, ya que es posible que, como ocurrió en 2022, tanto la renta fija como la variable caigan. Las carteras se construyeron asumiendo que contaban con un seguro, que en realidad no existía. En nuestro fondo, construimos una cartera muy diferente porque el objetivo es distinto; no es hacer benchmarking, es ayudar los inversores a preservar y crecer su capital. Así que creo que el problema no es que los fondos multiactivos estuvieran a la baja, sino que muchos no están preparados para el entorno actual.

¿Cuál es la estrategia en sus inversiones de renta fija y variable?

Trabajamos en el mercado global de renta fija y variable. Nuestra cartera final es una cartera tradicional, en la que se observa un porcentaje de renta variable, un porcentaje de renta fija y un porcentaje por región y por país. Pero contamos con un conjunto de estrategias de protección que buscan generar ganancias cuando el mercado cae, ya sea de renta fija o variable. Y otro de estrategias no correlacionadas con el mercado y que buscan aportar beneficios tanto si el mercado sube como si baja. Ambas partes son carteras de decisiones. Nuestra parte no correlacionada se podría nombrar de alfa tradicional, pero no la buscamos con la tradicional selección de acciones ni de bonos, sino con estrategias macro que traemos del mundo de los hedge funds. Estamos hablando de si Japón ganará a EE.UU. O si Europa ganará o le irá peor, por ejemplo.

¿Utilizan derivados, coberturas o este tipo de instrumentos?

Usamos derivados y coberturas, sí. Pero utilizamos muy pocas coberturas estructurales. No compramos opciones put todos los días ni nada parecido. Lo que hacemos es ajustar la cartera a la situación. Es una cuestión de reducir costes y dar flexibilidad y liquidez. Las coberturas son como los paraguas. Si hay previsión de sol afuera mejor no cargar con un paraguas grande el día entero, pero si está lloviendo mejor llevar un paraguas grande.

Tienen una posición en oro. ¿Cómo están expuestos a esta clase de activo?

Sí, tenemos oro en cartera a través de un producto cotizado en bolsa. Tendría lingotes físicos si pudiera, o futuros. Pero el regulador no lo permite. Y no lo entiendo, porque limita mucho a los inversores en Europa.

¿Y qué perspectivas tiene para el oro?

Esta discusión sobre si el oro está barato o caro es un poco extraña, porque el oro es una moneda como cualquier otra, aunque con la diferencia de que no es un banco central el que lo extrae. Tenemos oro como sustituto de la renta fija porque la posición en oro cubre un riesgo existente: la pérdida de credibilidad institucional. Ahora, el comportamiento del oro a corto plazo depende más de los flujos que de los fundamentos.

Según el último informe trimestral, el fondo tiene aproximadamente un 20% de liquidez. ¿A qué se debe?

Hay que tener en cuenta que los números cambian. Nuestra flexibilidad no reside en tener, digamos, el 17% en efectivo. Nuestra flexibilidad reside en tener renta variable y renta fija con alta liquidez; los activos que compramos son muy líquidos. Por ejemplo, si quisiéramos vender toda la cartera nos llevaría minutos, no días. De hecho, si el mercado está abierto, técnicamente, todas las ordenes se pueden ejecutar en menos de un segundo. La liquidez no proviene de tener dinero. La liquidez proviene de poder vender o comprar algo muy rápidamente incluso en periodos de alto estrés.

¿En qué áreas geográficas están más posicionados?

Contamos con inversión global. Siempre tenemos exposición internacional, tanto en renta fija como en renta variable. Y en divisas. Empezamos con una cartera totalmente global y, posteriormente, decidimos dónde vamos a priorizar más o menos. Respecto a las regiones, no tenemos una preferencia estructural, ni por un mercado ni por otro. Me explico. El año pasado, Estados Unidos estuvo fenomenal. A finales de 2024, en nuestras perspectivas para 2025, había tenido una actuación excelente. Y estábamos en una fase en la que podría producirse un rápido cambio de rumbo a favor de Europa porque esta región estuvo bastante castigada. No es que Europa sea mejor que Estados Unidos. La diferencia es que nadie tenía Europa en cartera. La exposición a Europa de los inversores estadounidenses estaba en el percentil histórico de 1%, por lo que cualquier movimiento estadounidense hacia Europa debía de tener un impacto muy alto en los precios. Lo hacemos con todos los países: Brasil, Japón, China. Estamos en un frente global.

¿Cómo gestiona el riesgo de la cartera?

Hay una parte en la que no asumimos riesgos a posteriori. La gestión del riesgo no es algo que hagamos después de invertir, es exactamente cómo invertimos. Forma parte del proceso de inversión. Cada posición que tomamos conlleva un riesgo, intrínseco y como parte del resto de la cartera. Y tiene que ser así, porque si no, no hay retorno. La gestión del riesgo es parte del proceso de inversión. El objetivo es hacerlo mejor a largo plazo amortiguando los baches del mercado. Es difícil hacer entender por qué cambiamos tanto de posiciones, porque al final este fondo es un vehículo de stable return. Para que el inversor tenga un viaje estable con nuestro fondo, nosotros debemos tener una cartera inestable para hacer frente a los vaivenes del mercado. Vamos ajustando continuamente.

¿Hay algún mercado con mejores perspectivas?

Es complicado comentarlo. La razón principal es que, al hacerlo, implícitamente estoy aconsejando a alguien que compre la posición que tenemos. Pero, probablemente, no tendré la oportunidad de decir cuándo la venderemos. Podría decirte qué tenemos en la cartera hoy, pero creo que es un perjuicio para el inversor minoritario. Nuestra opinión y la cartera pueden cambiar si la realidad cambia. Y es esta capacidad de adaptarnos al entorno cambiante que nos permite entregar estabilidad de retornos.

Conozca más sobre el Paradigma Stable Return de A&G Global Investors aquí.

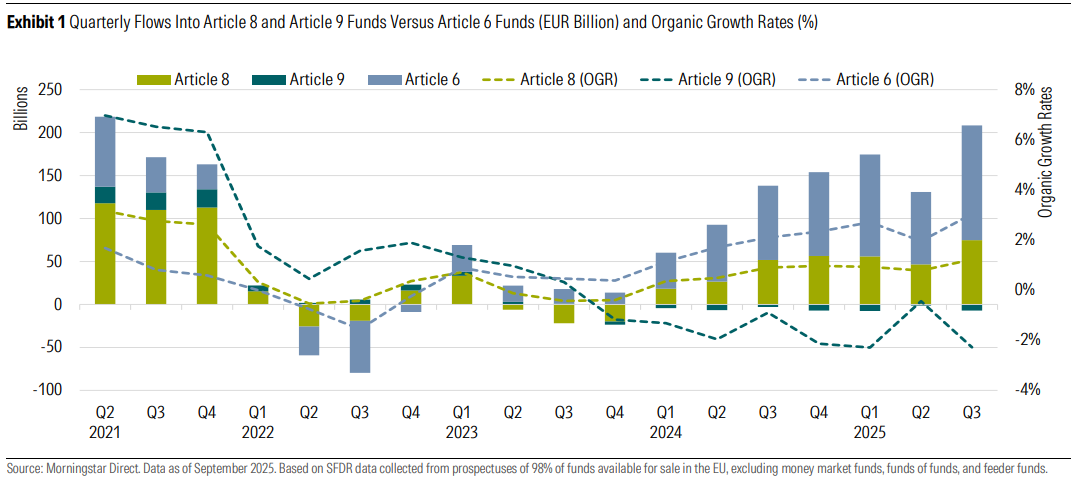

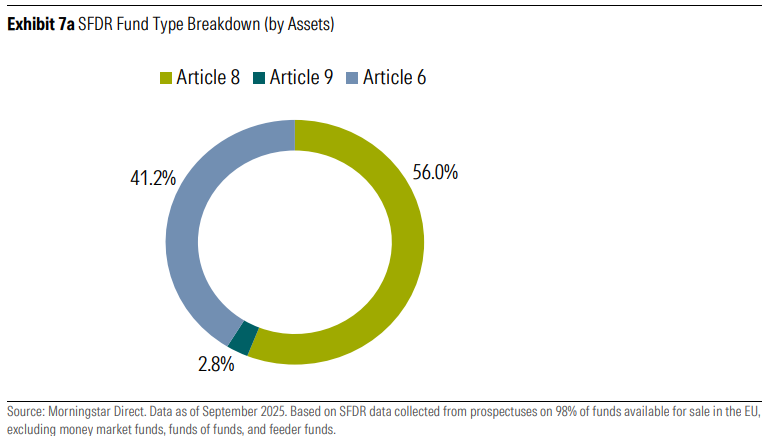

Los flujos de capital hacia los fondos del Artículo 8 aumentaron en línea con las tendencias generales del mercado, mientras que los fondos del Artículo 9 continuaron registrando salidas, según el informe “Fondos del Artículo 8 y Artículo 9 del SFDR: Revisión del Tercer Trimestre de 2025” elaborado por Morningstar. Tal y como indica, en conjunto, los activos combinados de los fondos bajo estos dos Artículos aumentaron un 6% hasta 6,8 billones de euros, impulsados por la apreciación del mercado, y la cuota de mercado combinada de ambos tipos de fondos se mantuvo cercana al 59%.

Ahora bien, los datos muestran que, en el tercer trimestre de 2025, los fondos del Artículo 8 captaron aproximadamente 75.000 millones de euros en nuevas inversiones netas, un aumento frente a los 47.000 millones de euros del trimestre anterior. Sin embargo, desde Morningstar explican que “estas nuevas entradas fueron inferiores a las de los fondos del Artículo 6, que alcanzaron 134.000 millones de euros en el mismo periodo, a pesar de que los fondos del Artículo 6 representan una porción menor de los activos totales de fondos en la UE”.

El informe también destaca que los fondos del Artículo 9, por su parte, registraron salidas por octavo trimestre consecutivo. “Los reembolsos aumentaron hasta unos 7.100 millones de euros, frente a 1.400 millones de euros en el segundo trimestre”, señala.

“Los flujos hacia los fondos del Artículo 8 se recuperaron en los últimos tres meses, alcanzando su nivel más alto desde 2021. Sin embargo, la recuperación fue más moderada en comparación con el mercado en general. La demanda de fondos de renta variable del Artículo 8 sigue siendo débil, mientras que las salidas de los fondos verde oscuro del Artículo 9 continúan, a pesar del buen desempeño de las acciones de energías renovables este año. Mientras tanto, la renta fija se mantuvo como un punto fuerte tanto para los fondos del Artículo 8 como del Artículo 9, impulsada por el creciente apetito de los inversores por estrategias de bonos de alto rendimiento ante la relajación de las tasas de interés”, explica Hortense Bioy, Head of Sustainable Investing Research at Morningstar Sustainalytics.

En este sentido, los fondos de renta fija siguieron siendo los principales captadores de activos entre las categorías del Artículo 8 y 9, con 49.000 millones de euros para los fondos del Artículo 8 y 34.000 millones de euros para los fondos del Artículo 6.

Por último, el informe destaca que la actividad de cambio de nombre de fondos disminuyó tras la fecha límite del 21 de mayo establecida por las directrices de la ESMA sobre denominaciones de fondos. En concreto, en el tercer trimestre, unos 121 fondos del Artículo 8 y 9 cambiaron de nombre: 64 eliminaron términos relacionados con ESG, 44 los sustituyeron y 13 los añadieron. Desde enero de 2024, se estima que al menos 1.450 fondos del Artículo 8 y 9 han sido renombrados, lo que representa aproximadamente el 31% de los fondos incluidos en el alcance de las directrices de la ESMA.

El término “sostenible” sigue siendo el más utilizado en los nombres de los fondos, con más de 860 fondos que lo incluyen a finales de septiembre, seguido de “ESG” (709), mientras que unos 310 fondos han optado por un término relacionado con la “transición”.

El Foro Latibex llega a su 27ª edición como uno de los principales puntos de encuentro entre compañías e inversores con presencia o interés en los mercados iberoamericanos. Este año, el evento combinará actividades presenciales y virtuales: el 18 de noviembre tendrá lugar el Encuentro Iberoamericano de Inversión en el Palacio de la Bolsa de Madrid, mientras que las reuniones one-on-one entre empresas e inversores se desarrollarán online los días 18 y 19, lo que favorecerá una mayor participación internacional.

La organización prevé la asistencia de más de 80 inversores y alrededor de 50 compañías. Este formato permite concentrar en dos días un número significativo de reuniones estratégicas, facilitando que los inversores conozcan de primera mano los planes corporativos de las cotizadas y que las empresas puedan acercarse a potenciales inversores nacionales e internacionales.

La sesión de apertura comenzará a las 9:30 horas y contará con la intervención de Juan Flames, CEO de BME; Luis Isasi, presidente de Santander España; y José Luis Rodríguez, socio de Cuatrecasas. Además, Susana Sumelzo, secretaria de Estado para Iberoamérica, ofrecerá una intervención especial.

El programa se articula en cuatro paneles de debate que abordarán algunos de los temas más relevantes para la región:

Perspectivas macroeconómicas en un entorno de tensiones comerciales y sociales.

Claves actuales para invertir en Iberoamérica, con especialistas de CFA Society México, DeltaHedge, Neuberger Berman y Schroders.

El papel de España como puerta de entrada a Europa para la inversión iberoamericana, con dos sesiones dedicadas a infraestructuras y flujos de capital.

La inversión española en Iberoamérica, con la participación de expertos de IE Business School, Grenergy y Civitatis, así como representantes de la Secretaría de Estado de Comercio.

El evento cuenta con el patrocinio principal de Santander, y la colaboración de Cuatrecasas, CFA Society Spain, Morningstar, Armanext y World Television (wtv.), además del apoyo del Instituto BME, Instituto Español de Analistas, Atribus y Economatica.