Pixabay CC0 Public DomainJanus Henderson nombra a Ali Dibadj próximo consejero delegado . Janus Henderson nombra a Ali Dibadj próximo consejero delegado

Janus Henderson Group ha anunciado que su Consejo de Administración ha nombrado por unanimidad a Ali Dibadj para ocupar el cargo de consejero delegado (CEO) de la compañía, a partir del 27 de junio de 2022.

Ali Dibadj, de 46 años, se incorpora a la Compañía desde AllianceBernstein Holding, donde ha desempeñado el cargo de director financiero y jefe de Estrategia desde febrero de 2021, así como el de gestor de cartera para AB Equities desde 2017. Además, codirigió el Comité de Estrategia de AB en 2019 y fue analista de investigación sénior en Bernstein Research Services de 2006 a 2020, periodo en el que fue clasificado como analista número uno en doce ocasiones por Institutional Investor. Antes de unirse a AB, pasó casi una década en la consultoría de gestión, incluso en McKinsey & Company y Mercer. Dibadj es licenciado en ciencias de la ingeniería por el Harvard College y doctor en derecho por la Harvard Law School.

A raíz de este nombramiento, Richard Gillingwater, presidente del Consejo de Administración, ha declarado: «Nos complace nombrar a Ali Dibadj como próximo CEO de la empresa. Como parte de nuestra planificación de la transición a consejero delegado, hemos llevado a cabo una amplia búsqueda interna y externa para identificar a un ejecutivo que entienda nuestro negocio y tenga la experiencia estratégica necesaria para ayudar a impulsar la próxima fase de crecimiento de la empresa en beneficio de nuestros clientes y accionistas. El Consejo confía en que Ali es la elección ideal para dirigir esta gran empresa en su próxima fase de crecimiento y creación de valor».

Por su parte, Ali Dibadj, próximo CEO de Janus Henderson, ha añadido: “Estoy encantado de unirme a Janus Henderson y espero tener la oportunidad de liderar un grupo de profesionales con tanto talento en un momento importante para la Compañía y el sector. Hace tiempo que admiro el compromiso de Janus Henderson de ofrecer a sus clientes una inversión y un servicio excelentes. El equipo ejecutivo, el Consejo de Administración y yo esperamos identificar, acelerar y captar el crecimiento y la innovación que crean valor para nuestros clientes, empleados, accionistas, comunidades y todas las partes interesadas”.

Gillingwater ha querido expresar su agradecimiento a Roger Thompson por asumir el papel de Consejero Delegado interino durante este importante periodo de transición. “Roger es representativo de la profunda base de talento que tenemos en Janus Henderson. También, agradecemos a Dick Weil su liderazgo durante estos años y le deseamos lo mejor en su merecida jubilación”, ha concluido.

Foto cedidaProsper Lamothe Fernández, nuevo examinador externo del Comité de Acreditación de EFPA España.. Prosper Lamothe Fernández, nuevo Examinador Externo del Comité de Acreditación de EFPA España.

Prosper Lamothe Fernández ha sido nombrado nuevo examinador externo del Comité de Acreditación de EFPA España, organismo encargado de gestionar todos los aspectos vinculados a la acreditación de programas formativos, los exámenes de certificación y las propuestas de concesión de los certificados que aprueba la Junta Directiva de la asociación. Lamothe es nombrado por la Junta Directiva de EFPA España como examinador externo del Comité de Acreditación de la asociación para encargarse de certificar que los estándares de los exámenes son los adecuados.

Además, Lamothe deberá monitorizar los estándares de los exámenes y asegurarse de que el nivel es comparable en dificultad con exámenes previos. Tendrá que revisar y aprobar los borradores de los exámenes, soluciones y realizar sugerencias, observaciones, etc. que considere apropiados, con la ayuda del Education Officer, la persona responsable de lo que concierne al desarrollo de los exámenes. A su vez, deberá verificar que los niveles de exigencias, de confidencialidad y de seguridad se mantengan, con la colaboración del Education Officer.

Prosper Lamothe Fernández cuenta con gran experiencia y recorrido en el sector financiero; es doctor en Ciencias Económicas por la Universidad Autónoma de Madrid, con premio extraordinario, y catedrático de Economía Financiera y Contabilidad del departamento de Financiación e Investigación Comercial de la U.A.M. desde 1990. Además, ha sido catedrático visitante de Mercados Financieros Globales en la Universidad de Malasia y catedrático invitado de finanzas de la Universidad Paris Dauphine, posición que ha compaginado con la de asesor de riesgos en el banco BBVA, y la de director de inversiones en el banco Santander, entre otras compañías.

“Para nosotros es un enorme placer contar en nuestras filas con la dilatada experiencia y conocimiento de Prosper Lamothe Fernández, aportando su amplia perspectiva del ámbito educativo como catedrático de Economía Financiera en la Universidad Autónoma de Madrid durante más de treinta años. Además, Lamothe cuenta con un recorrido impecable en el sector financiero y una amplia visión de la industria y sus profesionales”, expresa Santiago Satrústegui, presidente de EFPA España.

En la actualidad, EFPA España cuenta con más de 35.000 miembros certificados. La asociación se ha consolidado como la entidad de referencia para la certificación de los profesionales de entidades de crédito y de empresas de servicios de inversión en España para que cumplan los requisitos de cualificación mínima, a la hora de ofrecer servicios de asesoramiento e información a clientes.

El Instituto de Estudios Financieros (IEF) lidera un proyecto cofinanciado por el programa ERASMUS+ de la UE sobre educación financiera en finanzas sostenibles para personas con diversidad funcional. Gracias a la experiencia que ha adquirido durante sus más de 30 años de trayectoria profesional en el ámbito nacional e internacional del conocimiento financiero, el IEF se pone al frente de varias instituciones para liderar el proyecto DisFinLit (Sustainable Financial Literacy for Youth Disabled).

El programa DisFinLit acercará la alfabetización financiera sostenible a personas con diversidad funcional y lo hace en concordancia con los objetivos de la International Network of Financial Education de la OCDE y la Comisión Europea. La educación financiera es una habilidad vital fundamental para poder participar en la sociedad y, además, la crisis del COVID-19 ha puesto de manifiesto la importancia de las competencias digitales, por lo que este programa generará contenidos online.

El IEF dirigirá este proyecto internacional para que personas con diversidad funcional puedan acceder a esta formación, contando con la participación en el consorcio del proyecto con la Accreditation Council for Entrepreneurial and Engaged Universities (ACEEU), la Confederación Nacional de Centros Especiales de Empleo (CONACEE), Dutch Foundation of Innovation Welfare 2 Work (DFW2W), Eurodimensions y Effebi Association.

El proyecto DisFinLit está previsto que tenga una duración de dos años. El calendario está dividido en dos partes: la primera de ellas, hasta noviembre de 2022, servirá para recopilar todos los planes de estudio y los materiales sobre alfabetización financiera sostenible y adaptarlos para que personas con diversidad funcional puedan utilizarlos. La segunda parte, de noviembre hasta el final del proyecto, buscará crear una comunidad de buenas prácticas interesadas en la alfabetización financiera sostenible y seleccionar la mejor plataforma posible para empezar a compartir los contenidos adaptados.

El IEF contará con el apoyo de varias organizaciones para difundir, evaluar y valorizar el proyecto desde distintos puntos de Europa: Werkcenter Scotland y Werkcenter International desde Holanda, Consorzio Nazionale per la Formazione, l’Aggiornamentoe l’Orientamento (CONFAO) desde Italia, Business Bureau desde Malta, Asociación Nacional de Centros Certificados de Profesionalidad (ANCCP), Spanish Council for the Defense of Disability and Dependence (CEDDD) y EFPA Spain desde España y Science-to-Business Marketing Research Center desde Alemania.

El seguimiento del proyecto se realizará a través de cuatro reuniones técnicas transnacionales a nivel europeo. En concreto, en febrero de 2022 está prevista una reunión en Madrid, en septiembre de 2022 en Roma, en abril de 2023 en Münster y en octubre de 2023, la última, en Barcelona para evaluar los resultados de DisFinLit.

Pixabay CC0 Public DomainCiudad de Mexico, Mexico.. Ciudad de Mexico, Mexico.

Según el Instituto Nacional de Estadística y Geografía (INEGI) la economía de México, la segunda más grande de América Latina después de Brasil, creció un 5% en 2021, tras desplomarse un 8,40% el año anterior debido a la pandemia de COVID-19, de acuerdo con cifras oficiales preliminares publicadas a finales de enero.

Por otra parte, el Banco Central de México (Banxico) informaba recientemente que el desequilibrio en los riesgos derivados de la inflación continúa creciendo en México, en un panorama en el que las principales economías del mundo hacen frente a una aceleración de los precios a corto plazo. Ante esta aceleración de los precios, los tipos de interés a nivel mundial han subido, especialmente en las economías avanzadas, lo que plantea riesgos para los mercados financieros, agregaba Banxico.

Puesto que el alza de la inflación está sucediendo a nivel global, México tiene a su favor dos factores que pueden apoyar su recuperación: su cercanía a la economía estadounidense y el Tratado de Libre Comercio (CUSMA) entre México, EE.UU. y Canadá, por una parte, y por otra el hecho de ser un importante productor de petróleo, ocupando la posición número 11 en el mundo, tras Kuwait y por delante de Venezuela.

La renta variable de la región latinoamericana ha tenido un comienzo de año relativamente superior al resto del mundo, llevando a la categoría VDOS de fondos de inversión de fenta variable internacional Latinoamérica a revalorizarse un 11,48% en el año. De esta categoría, uno de los fondos de mayor calificación, con mejor comportamiento tanto por rentabilidad como por volatilidad en los tres últimos años, es la clase AC de HSBC GIF Mexico Equity, al obtener una rentabilidad del 3,19%. En el último año se revaloriza un 34,92%.

Se propone como objetivo proporcionar un crecimiento de capital e ingresos a largo plazo invirtiendo en una cartera de acciones mexicanas. En condiciones normales de mercado invierte al menos el 90% de sus activos en acciones (o valores similares a las acciones) de empresas de cualquier tamaño, que tengan su sede o realicen la mayor parte de sus actividades comerciales en México. Puede invertir hasta el 10% de sus activos en otros fondos, incluyendo fondos de HSBC.

Se gestiona activamente, seleccionando sus valores en base a su análisis fundamental bottom-up de compañías. El equipo gestor está integrado por Erick Vega, Máster en Ciencias, director de Inversiones; Philippe Pequignot, CFA, CAIA; director de Renta Variable y gestor principal, y Ana Hernández; analista y operadora.

Philippe Pequignot es gestor de carteras de renta variable del equipo de Gestión de Activos de México desde junio de 2020. Philippe es también el ‘Campeón ASG’ de la oficina mejicana de la gestora y responsable de gestionar las carteras locales de renta variable, así como de ejecutar las operaciones y monitorizar la cartera de acciones de Estados Unidos. Philippe se incorporó a HSBC en 2017 como operador de acciones y analista fundamental y ha estado trabajando en el sector desde 2012. Anteriormente, Philippe fue especialista en productos financieros en Thomson Reuters y especialista de mercado en la Bolsa Mexicana de Valores. Tiene una licenciatura en Administración de Empresas y es CFA Charterholder y CAIA Charterholder.

El proceso de inversión pasa por cuatro fases principales. En la primera fase, con periodicidad trimestral, se valoran las compañías en base a criterios tanto fundamentales como ASG (ambientales, sociales y de buen gobierno). La segunda fase consiste en la actualización y creación de modelos fundamentales y cuantitativos como flujos de caja descontados, rentabilidad implícita, o TIR implícita del mercado, entre otros. La información obtenida con el análisis se complementa con un contacto continuado con la dirección de las compañías y, adicionalmente, se analiza y se debate en las reuniones y comités de la gestora.

Se construye así una cartera que, con datos a 27 de febrero pasado, incluye entre sus mayores posiciones Grupo Financiero Banorte (8,50%), América Móvil (7,74%), Walmart de México (7,20%), Fomento Económico Mexicano (6%) y Grupo Aeroportuario del Pacífico (4,60%). Por sector, consumo básico (27,5%), financiero (16,40%), industrial (15%), servicios de comunicación (13,70%) y materiales (12,30%) representan las mayores ponderaciones en la cartera del fondo.

Se posiciona por rentabilidad entre los mejores de su categoría (primer quintil) en 2020 y 2021. A tres años, su controlado dato de volatilidad es del 27,89% y del 18,76% en el último año, situándose respectivamente por este concepto en el mejor grupo (quintil cinco) y en el segundo mejor grupo (quintil cuatro) de su categoría. A un año, su Sharpe es del 2% y su tracking error, respecto al índice de su categoría, del 20,29%. La suscripción de la clase AC de este fondo requiere una inversión mínima de 5.000 dólares (aproximadamente 4.495 euros), aplicando una comisión fija de 1,75%.

La clase AC de HSBC GIF Mexico Equity es elegible para clientes retail, profesional o contraparte elegible, así como para asesoramiento independiente -retail, profesional o contraparte elegible y para asesoramiento no independiente sin acuerdo de honorarios-, retail, profesional o contraparte elegible. También para asesoramiento no independiente con acuerdo de honorarios -retail, profesional o contraparte elegible; RTO sin acuerdo de honorarios-, retail, profesional o contraparte elegible; RTO con acuerdo de honorarios -retail, profesional o contraparte elegible y DPM-, retail, profesional o contraparte elegible.

El equipo gestor espera que la recuperación económica continúe, en línea con la de Estados Unidos, lo que debería traducirse en un crecimiento estable de las ganancias y posibles revisiones al alza de resultados empresariales. También esperan que continúe el entorno inflacionario real, lo que se traducirá en una política monetaria más restrictiva. Como se ha demostrado en el pasado, ambos factores benefician a la renta variable mexicana, dada la gran proporción de empresas financieras y con posiciones dominantes en la mayoría de los sectores, capaces de hacer frente a un creciente aumento de los precios. Existe una clara correlación entre el ROE (rentabilidad sobre recursos propios) de México y la inflación.

Esperan un apalancamiento operativo significativo en algunos sectores de México, dado el eficiente control de costes observado en los últimos dos años, combinado con una recuperación más rápida de lo esperado en volúmenes, tráfico y ventas. Finalmente, buscan compañías que ofrecen dividendos atractivos, que proporcionen diversificación y un colchón significativo a sus apuestas más arriesgadas. Esto es relevante teniendo en cuenta que algunas empresas pagarán más de un 8% de rendimientos por dividendos.

La rentabilidad de la clase AC de HSBC GIF Mexico Equity a lo largo de su historia, respecto al riesgo incurrido medido por volatilidad, especialmente en los últimos tres años, lo hace merecedor de la calificación cinco estrellas de VDOS.

Tribuna de Paula Mercado, directora de Análisis de VDOS y quefondos.com

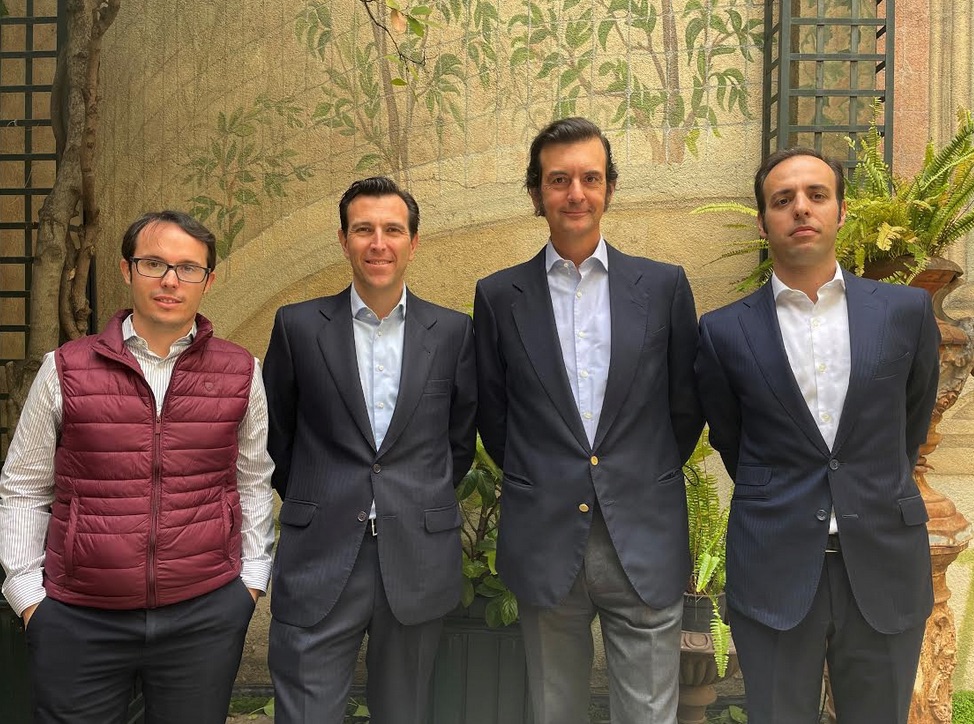

Foto cedidaDe izquierda a derecha, Álvaro Jabón será el director de operaciones, Cañete, gestor de inversiones, Trillo ocupará el cargo de consejero delegado y Pablos será responsable de relación con inversores. . panza

Un nuevo proyecto de asset management se está gestando en España, de la mano de los ex Bestinver Gustavo Trillo, Ricardo Cañete y Maximiano Pablos. La entidad llevará el nombre de Panza Capital y se centrará «en pocas cosas», que quieren hacer muy bien. La entidad nace «con el compromiso de trabajar para y por sus clientes» y espera comenzar su actividad inversora antes de que acabe 2022. Aún está pendiente de aprobación por la CNMV.

En la nueva gestora, Trillo ocupará el cargo de consejero delegado, Pablos será el responsable de relación con inversores y Cañete, gestor de inversiones. Al equipo se incorpora también Álvaro Jabón, uno de los socios fundadores de Diaphanum, que será el director de operaciones.

Panza Capital nace después de que Gustavo Trillo, Ricardo Cañete y Maximiano Pablos abandonaran Bestinver en el periodo 2020/2021 -tras pasar varios años en su equipo comercial y de inversiones- y, en el el caso de Trillo, tras más de un año en periodo de no competencia en asset management.

«La lealtad, el conocimiento, la prudencia y la paciencia serán las señas de identidad de Panza Capital, que tiene como objetivo proteger, cuidar y hacer crecer el patrimonio de sus clientes», según un comunicado emitido por la firma.

“Trabajamos para nuestros clientes. Solo para nuestros clientes. Es nuestra vocación, nuestra profesión y nuestra obligación”, ha comentado Gustavo Trillo, consejero delegado de Panza Capital. “Queremos centrarnos en pocas cosas, pero hacerlas muy bien. La experiencia nos ha enseñado que haciendo las cosas bien, se obtienen resultados a largo plazo”, añade.

Una amplia experiencia en entidades como Mutuactivos, JP Morgan, Bestinver…

En concreto, Trillo fue director comercial de Bestinver entre 2014 y enero de 2021, durante algo más de seis años. Antes, fue responsable de Ventas para España de Morgan Stanley Investment Management durante casi siete años, y anteriormente, vicepresidente de JP Morgan durante casi nueve años, según su perfil de LinkedIn. Es licenciado en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid.

Cañete ha pasado el último año como gestor independiente, tras abandonar Bestinver en agosto de 2020: en la entidad, fue responsable de renta variable ibérica durante casi seis años. Anteriormente, fue director de Renta Variable de Mutuactivos, puesto que ocupó durante más de 10 años, según su perfil de LinkedIn. También fue gestor de renta variable en Banco Popular durante ocho años y es licenciado en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid.

Por su parte, Pablos, que será responsable de Relación con Inversores en Panza Capital, trabajó en Bestinver primero como responsable de Desarrollo de Negocio y luego como responsable de negocio de Grandes Cuentas. Dejó la entidad en junio del año pasado.

Antes, fue consejero financiero en Abante Asesores, durante casi cuatro años, director de Finanzas Personales en Bankinter, y asesor personal en Barclays Bank, según su perfil de LinkedIn. Pablos es licenciado en Derecho y tiene un master en Mercados Financieros por el IEB, un master en tributación y asesoría fiscal (derecho tributario) por el Centro de Estudios Financieros (CEF) y cuenta con la titulación EFA de EFPA.

Por su parte, Álvaro Jabón fue fundador y COO de Ironia Fintech desde octubre de 2019 hasta febrero de este año, cuando se incorporó a Panza Capital. También fue socio fundador y director de Operaciones en Diaphanum, puesto que ocupó durante más de seis años. Anteriormente trabajó en Andbank, como responsable de proyectos y coordinación en el Departamento de Operaciones, y en Santander Private Banking. Es licenciado en Administración y Dirección de Empresas por la Universidad de Sevilla, tiene un master en gestión bancaria y mercados financieros por el Instituto de Estudios Cajasol y cuenta con el programa avanzado de banca privada y asesoramiento financiero del IEB, además de la acreditación EFA en finanzas y banca, según su perfil de LinkedIn.

Canva. . Las expectativas de inflación y las subidas de tipos de la Fed empuja los rendimientos de los bonos del tesoro estadounidenses

Las palabras de Jerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed), casi nunca pasan desapercibidas. Esta semana, tras su discurso en la Asociación Nacional de Economistas de Negocios se produjo una oferta moderada del dólar y mayores ventas de bonos del Tesoro estadounidense. ¿El motivo? “Powell indicó que la Fed está preparada para subir los tipos de interés en 50 puntos básicos en mayo, si los datos lo permiten, lo que llevó a los rendimientos de los bonos del Tesoro a corto plazo a uno de sus peores días en la última década”, resumen desde Monex Europe.

Estas declaraciones, que se producen tras la primera subida de tipos de interés de hace una semana, aumentarían la probabilidad de otras seis subidas de un cuarto de punto a lo largo de 2022. De hecho, Powell expresó su intención de subir los tipos a un ritmo más rápido, es decir, subiendo 50 puntos básicos de una vez, y no sólo 25 puntos básicos como se esperaba la semana pasada y como se preveía en el mercado. Ante sus palabras, la reacción de las bolsas fue “templada”, según los analistas de Banca March, pero sí se registraron importantes ventas en los bonos.

“Las palabras de Powell ayer aceleraron las ventas en todos los tramos de la curva estadounidense aunque las subidas en la rentabilidad exigida un día más volvieron a centrarse en la parte corta, con la TIR del bono a 2 años cruzando ampliamente el 2%. Por lo tanto, la pendiente de la curva en EE.UU. sigue cayendo, con el diferencial entre el bono a 10 años menos el bono a 2 años situándose en los 15 puntos básicos. Por el lado europeo el Bund también sigue el mismo camino, situándose en niveles de rentabilidad exigida no vistos desde octubre de 2018, sin embargo, la pendiente alemana se mantiene elevada en los 74 puntos básicos. Además la inflación implícita en los bonos a 2 años sigue siendo elevada, situándose en el 4,8% en el caso norteamericano y en el 4,7% en el caso alemán”, destacan los analistas de Banca March.

Según explica Markus Allenspach, jefe de Análisis de Renta Fija en Julius Baer, los rendimientos de los bonos del Tesoro de EE.UU. están subiendo rápidamente, impulsados por las lecturas de inflación más altas y los comentarios del presidente de la Fed, Powell, de que no hay alternativa a la estabilidad de precios. “En previsión de más subidas de tipos anticipadas, el rendimiento de la nota del Tesoro a 2 años superó el nivel del 2% por primera vez desde mayo de 2019, y el rendimiento de la nota a 10 años subió al 2,33%”, matiza.

En opinión deBen Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, la rentabilidad de los bonos a 10 años de Estados Unidos, que ayuda a fijar el precio de todo, desde los tipos hipotecarios hasta las emisiones de bonos de empresas, se ha disparado al 2,4% debido a la retórica más agresiva de la Fed. «Esto está contribuyendo a un endurecimiento generalizado de las condiciones financieras estadounidenses y al aumento percibido de los riesgos de recesión. Este es el riesgo clave, pero exagerado, para los inversores. Los sectores más baratos, con un mayor crecimiento a corto plazo, como las materias primas y las finanzas, son el antídoto de inversión para estos mayores rendimientos de los bonos. Mientras que la tecnología, especialmente la disruptiva de larga duración, y los costosos proxies de bonos son los que se encuentran bajo una mayor presión», destaca.

Los otros mensajes del mercado

Por ahora, el arranque de las subidas de tipos parte de la Fed está teniendo consecuencias nefastas en el mercado de bonos, provocando una caída de más del 10% desde máximos en el índice agregado de bonos global, lo que significa la caída más fuerte en este índice desde que su inicio en 2002, incluso superando lo visto en la crisis financiera de 2008, según destacan desde Banca March. «La venta en los bonos soberanos continúa. La tormenta perfecta en los bonos soberanos sigue desplegándose, una vez la subida de tipos de la Fed se materializó y se ha detenido el aumento de balance de la Fed. Además el precio del petróleo también pone presión sobre la inflación y acelera las ventas en los tipos a corto plazo. A nivel europeo, los movimientos también han sido fuertes, la rentabilidad exigida del bund está en los niveles más altos desde octubre de 2018. Finalmente, los diferenciales periféricos se han acelerado ligeramente tras el anuncio de una retirada más rápida de los estímulos por parte del BCE, pero se mantienen controlados, lejos de niveles estresados y hoy arrancan con pequeños descensos.», explican.

Según los analistas, la ansiedad por saber hasta dónde llegará la Reserva Federal y a qué velocidad lo hará no se ha convertido por ahora en una pataleta en toda regla en los mercados de bonos, pero los bonos del Tesoro de EE.UU. se han revalorizado y los rendimientos han aumentado, lo que indica que la preocupación va en aumento. Así, esta mejora de los rendimientos no significa que el activo haya ganado excesivo atractivo, según el posicionamiento de algunas gestoras.

En este sentido, BlackRock explica en su comentario de mercado semanal: “Las acciones de los bancos centrales de la semana pasada refuerzan nuestras opiniones. Vemos más dificultades para la deuda pública a largo plazo, incluso con el aumento de la rentabilidad desde principios de año. Esperamos que los inversores exijan una mayor compensación por el riesgo de mantener los bonos del Estado en medio de una mayor inflación. Mantenemos nuestra infraponderación de la deuda pública nominal tanto en el horizonte táctico como en el estratégico. Creemos que la revalorización de los tipos a corto plazo es exagerada y preferimos los bonos de corto plazo a los de largo plazo. Preferimos asumir el riesgo de la renta variable en lugar del crédito en un contexto inflacionista porque esperamos que los rendimientos reales -o ajustados a la inflación- se mantengan históricamente bajos”.

Ante esta previsión, Allenspach matiza que no comparten el temor, tantas veces escuchado, de que el ajuste no suele funcionar y que la Fed empujará a la economía estadounidense hacia una la recesión: “En comparación con los dos últimos ciclos de subidas de tipos, el mercado laboral estadounidense se encuentra en una situación mucho mejor, y los hogares no están en apuros financieros, sino que disponen de ahorros adicionales para gastar. En este contexto, también rechazamos la idea de que la curva de rendimiento ya está señalando un riesgo de recesión. Es cierto que el rendimiento a siete años es más alto que el de 10 años y el de 20 años es más alto que el de 30 años. Esta inversión de partes de la curva de rendimiento no es, en nuestra opinión, una señal de recesión, sino más bien una señal de falta de liquidez en un mercado que tiene que adaptarse a una nueva oferta (alto déficit) y una baja demanda (sin compras de la Fed)”.

Por último, según la valoración que hace Eoin Walsh, gestor de carteras en TwentyFour AM, parece claro que los rendimientos de los bonos del Estado probablemente subirán a partir de ahora, y con la inflación que también es probable que se mantenga obstinadamente alta. Por ello, el gestor se inclina por cubrir el riesgo de duración de los tipos de interés, por mantener una baja exposición a la duración, o por una combinación de ambos.

“La Fed tiene un duro trabajo por delante, pero la fortaleza de la economía ayuda; el crecimiento del PIB en diciembre de 2021 fue de un saludable 5,5% y los niveles de deuda corporativa se redujeron tras la pandemia, dejando la cobertura de intereses en niveles saludables. Sin embargo, los mercados no han tenido que lidiar con una Fed tan agresiva en mucho tiempo, y el camino hacia unos tipos más altos tendrá algunos baches en el camino”, concluye Walsh.

Foto cedidaDe izquierda a derecha, Asaf Gherman y Rudy Neuhof, codirectores de la oficina de Tikahau Capital pen Tel Avid (Israel).. Tikehau Capital abre oficina en Tel Avid con la incorporación de Asaf Gherman y Rudy Neuhof como codirectores

Tikehau Capital ha anunciado la apertura de una nueva oficina en la ciudad de Tel Aviv (Israel), la decimotercera en la red global del Grupo, y el nombramiento de Asaf Gherman y Rudy Neuhof para el cargo de codirectores en el país, a partir del 1 de febrero de 2022.

Desde la firma explican que el mercado israelí tiene un importante potencial de crecimiento por explotar para su negocio. “Su economía dinámica y de alto crecimiento de la OCDE ha acelerado su posición como centro de innovación global con comunidades institucionales y empresariales sofisticadas”, destacan. Como uno de los primeros gestores de activos alternativos del mundo, Tikehau Capital quiere construir una fuerte presencia local en Israel para captar la creciente demanda de activos alternativos de los inversores locales, impulsada por los cambios estructurales del mercado.

Según señalan, con esta nueva presencia permanente, el Grupo tiene la ambición de acelerar su expansión en el país, aprovechando su experiencia, recursos y red global en sus diversas clases de activos (deuda privada, activos reales, capital privado y estrategias de mercados de capitales), así como en sus actividades de inversión directa.

En línea con sus objetivos, Asaf Gherman y Rudy Neuhof se han incorporado a la firma para ocupar el cargo de codirectores de Israel y serán responsables de dirigir los esfuerzos de crecimiento del Grupo en el país, así como de reforzar las relaciones del Grupo con los inversores institucionales israelíes y la comunidad empresarial de la región. Ambos cuentan con más de 40 años de experiencia en mercados de capitales, inversiones alternativas y directas, y aportan una amplia red y conocimiento del panorama institucional y la comunidad empresarial. Además, llevan una década trabajando juntos como equipo.

Antes de incorporarse a Tikehau Capital, Asaf fue jefe de Sindicaciones, Gestión de Deuda y Productos en Bank Leumi, y anteriormente jefe de Inversiones Alternativas y Directas en Migdal Insurance. Por su parte, Rudy Neuhof fue jefe de Deuda Privada y Estructurada en Migdal Insurance y anteriormente trabajó en Menora Mivtachim en la rama de mercados de capitales y banca de inversión de la empresa.

“La apertura de una oficina en Tel Aviv es un testimonio del compromiso local y a largo plazo de Tikehau Capital con cada mercado en el que entra. Estamos encantados de dar la bienvenida a Asaf y Rudy, cuya profunda experiencia y conocimientos en inversiones alternativas y directas serán un activo inestimable, ya que buscamos construir nuestra franquicia en Israel. Sus diversificados antecedentes de inversión, junto con su amplia red y conocimiento del mercado, nos ayudarán a fortalecer aún más la huella de la empresa en la región, en todas nuestras actividades de inversión y líneas de negocio”, ha señalado Frederic Giovansili, director general adjunto de Tikehau Investment Management y director global de ventas y marketing de productos y estructuración, a raíz de este anuncio.

Objetivos de negocio y crecimiento

A estos planes de expansión en Israel se suma un objetivo mucho más ambicioso: alcanzar más de 65.000 millones de euros en activos bajo gestión para el negocio de Tikehau Capital de gestión de activos en 2026. Tal y como ha anunciado la firma durante la celebración de su Capital Markets Day, esta meta supondría duplicar sus activos bajo gestión actuales.

“Desde su salida a bolsa en 2017, Tikehau Capital ha logrado un crecimiento significativo, triplicando con creces sus activos bajo gestión y superando constantemente sus objetivos. Este asombroso viaje es, en primer lugar, un crédito para nuestros talentosos y dedicados equipos. Hoy nos embarcamos en un nuevo capítulo de crecimiento acelerado y rentabilidad, fijando nuevos y ambiciosos objetivos para 2026. Pretendemos duplicar el tamaño de nuestros activos bajo gestión, ampliando nuestra plataforma y persiguiendo la expansión de nuestra huella geográfica, al tiempo que mantenemos nuestro rendimiento y generamos valor para nuestros inversores y accionistas. Tikehau Capital basa su éxito futuro en su cultura empresarial única y en su sólido balance, que sirve como un poderoso factor de crecimiento. Gracias a nuestra diversa base de talento, a nuestra constante capacidad de innovación y a nuestro fuerte compromiso con la sostenibilidad, Tikehau Capital seguirá destacando como un fuerte generador de valor para todos sus accionistas”, han destacado Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital.

Además, también se han marcado como objetivo generar más de 250 millones de euros de beneficios relacionados con las comisiones para 2026, lo que supondría un incremento de 2,6 veces respecto a 2021; y conseguir la misma rentabilidad en los fondos propios registrada a mediados de la década pasada para 2026.

Foto cedidaKat Ferris, responsable de Desarrollo de Producto para Europa y Asia de Capital Group.. Capital Group ficha a Kat Ferris para el cargo de responsable de Desarrollo de Producto para Europa y Asia

Capital Group ha anunciado el nombramiento de Kat Ferris para cubrir el puesto de nueva creación de responsable de Desarrollo de Producto para Europa y Asia. Ferris está ubicada en Londres y depende de Alexandra Haggard, responsable de Producto y Servicios de Inversión para Europa y Asia.

Según explica la gestora, Ferris creará y dirigirá un equipo que será responsable del desarrollo, la gestión y la gobernanza del producto dentro la gama de inversiones de Capital Group para los clientes de Europa y Asia. Sus responsabilidades incluirán la supervisión del lanzamiento de nuevos fondos de renta variable, renta fija y multiactivos, a medida que la firma amplíe su oferta para los inversores.

A raíz de este nombramiento, Alexandra Haggard, responsable de Producto y Servicios de Inversión en Europa y Asia, ha señalado: «Capital Group cuenta con una gama de servicios centrada y estamos comprometidos con la construcción de nuestra oferta para satisfacer las necesidades y expectativas cambiantes de nuestros clientes. La incorporación de una líder excepcional como Kat, con un profundo conocimiento del desarrollo y la gestión de producto, es fundamental para garantizar que nuestra oferta de inversión siga ayudando a los clientes a alcanzar sus objetivos de inversión y sea relevante a lo largo de múltiples ciclos de mercado. Estamos orgullosos de que nuestra primera estrategia, el fondo Capital Group Investment Company of America, lanzado en 1934, siga estando a disposición de los inversores”.

Por su parte, Kat Ferris, responsable de Desarrollo de Producto para Europa y Asia, ha declarado: “Capital Group es conocido por su enfoque a largo plazo, su planteamiento de inversión con múltiples gestores y el lanzamiento de fondos que superarán la prueba del tiempo. Estoy deseando ampliar las estrategias de renta variable, renta fija y multiactivos de la firma para los inversores institucionales y minoristas de Europa y Asia”.

Kat Ferris cuenta con más de 16 años de experiencia en la gestión de activos, centrándose en la función del producto en los mercados europeos y asiáticos. Se incorpora desde Morgan Stanley Investment Management, donde fue Responsable de Producto Internacional durante cuatro años. Sus responsabilidades incluían la estrategia de producto; el desarrollo, lanzamiento y mantenimiento de fondos de inversión en EMEA para clientes minoristas e institucionales; y el desarrollo de la política de gobernanza de productos. Antes de incorporarse a Morgan Stanley, Kat trabajó como gestora de producto en Robeco.

DWSha anunciado que, a partir de marzo, reducirá las comisiones anuales totales de dos ETFs y un ETC. Según indican desde la compañía, esta decisión de debe a «la elevada llegada de flujos de caja registrados recientemente y cuyas ventajas Xtrackers trasladamos a los inversores». Los vehículos de inversión beneficiados de esta decisión son el ETF Xtrackers II Eurozone Inflation-Linked Bond UCITS, el ETF Xtrackers II Harvest China Government Bond UCITS y el ETC Xtrackers IE Physical Gold Securities.

«Estamos aumentando el atractivo de estos ETFs que invierten en deuda soberana y un ETC que invierte en oro en un momento en el que los inversores están utilizando estas exposiciones para ajustar sus carteras tras el incremento de la volatilidad», ha añadido Michael Mohr, Head of Passive Products de DWS.

ETF Xtrackers II Eurozone Inflation-Linked Bond UCITS, que invierte principalmente en bonos ligados a la inflación denominados en euros, ha registrado entradas netas por valor de 225 millones de euros en los últimos doce meses y gestiona activos que suman más de mil millones de euros. La clase de activos de bonos indexados a la inflación está actualmente en el punto de mira de los inversores debido al aumento de las expectativas de inflación.

Por otra parte, el ETF Xtrackers II Harvest China Government Bond UCITS, que invierte en deuda soberana china, ha registrado flujos de entrada de 133 millones de euros en los últimos doce meses y el volumen de activos bajo gestión del fondo se sitúan en alrededor de 280 millones de euros. El ETF replica un índice con una rentabilidad a vencimiento del 2,9%. «Los inversores defensivos lo consideran una alternativa a los índices de los mercados de deuda soberana estadounidense y europea», destacan desde DWS.

Por último, el ETC Xtrackers IE Physical Gold Securities al que también se le ha reducido la comisión anual global tras registrar fuertes flujos de entradas de unos 2.100 millones de euros en los últimos doce meses. El ETC cuenta actualmente con unos 2.600 millones de euros en activos bajo gestión. El aumento de los riesgos geopolíticos ha provocado históricamente una mayor demanda de productos que invierten en oro.

Pixabay CC0 Public DomainCatedral de San Isaac en St Petersburg, Rusia.. Catedral de San Isaac en St Petersburg, Rusia.

«En diciembre preveíamos un crecimiento del 2,7% para este año. Los boyantes precios de la energía y el repunte tras la crisis del COVID-19 hacían prever un sólido crecimiento», indicaban desde Scope sobre la economía rusa. Sin embargo, las sanciones económicas de la comunidad internacional dirigidas hacia Rusia por su ataque al territorio ucraniano repercutirán en el gigante con una contracción de su economía en un 10%; provocando una recesión mucho más profunda que durante la pandemia de COVID-19. Además, la contracción podría ser mayor ya que el conflicto no ha finalizado y la incertidumbre sigue sumiendo al país sobre las consecuencias más amplias de la guerra y la probabilidad de nuevas sanciones internacionales.

El crecimiento se tambaleará por el aumento de la inestabilidad financiera, la disminución de la credibilidad institucional y el deterioro de las condiciones de inversión. El Gobierno y las empresas privadas deberán hacer frente a un acceso muy restringido a los mercados financieros y de capitales extranjeros, a las salidas de capital, al endurecimiento de las condiciones financieras nacionales y al debilitamiento del sistema financiero y de las reservas del sector exterior.

Asimismo, la posibilidad de un default selectivo a corto plazo ha aumentado como Scope expresó con su rebaja del rating de Rusia a C la semana pasada: «Si observamos que una obligación de deuda se ha pagado en rublos en vez de en la moneda original y los contratos subyacentes no prevén tales conversiones de moneda, podemos considerar que el pago constituye un cambio de las condiciones contractuales y determinar el cambio como un impago selectivo, según nuestros criterios, y sujeto, por supuesto, al periodo de gracia de 30 días».

El pasado 28 de febrero de 2022, el Banco de Rusia elevó al 20% su tipo de interés que se situaba en el 9,5% a fin de proteger el rublo que ha perdido la mitad de su valor frente al dólar desde principios de 2022. Asimismo, la inflación se situó en febrero en el 9,2% interanual por lo que desde Scope expresan que la media anual se situará en el 15%, lo que tendrá un significativo impacto en la confianza de empresas, consumidores e inversores.

En este sentido también influirá la salida neta de capital privado que se ha acelerado aumentando hasta los 72.000 millones de dólares en 2021 desde los 50.300 millones de dólares en 2020 y los 22.500 millones de dólares en 2019. «El Estado ruso representa alrededor del 40% del valor añadido del sector formal y la mitad del empleo«, la salida de los flujos de inversión obstaculizará la reducción de la participación estatal en la economía que en la situación previa a la guerra desalentó la competencia y la inversión privada.

Sector energético

Los precios de la energía sustentan el superávit de Rusia, estimado en 39.000 millones de dólares en enero y febrero de 2022; así como representan una fuente fundamental de ingresos en divisas sobre todo después de que las sanciones hayan congelado la mitad de las reservas internacionales de Rusia. La falta de ambición del Gobierno en el pasado para abordar la dependencia estructural de la economía de las exportaciones de energía en el escenario presente supondrán un problema añadido.

La UE es el mayor socio comercial de Rusia, con importaciones de petróleo, gas natural y carbón rusos por valor de unos 100.000 millones de euros en 2021, lo que equivale a casi dos tercios de todas las importaciones procedentes de Rusia. Independientemente del diseño de las nuevas sanciones «que probablemente se apliquen al sector energético ruso, es factible que la intensificación de las iniciativas europeas para reducir su dependencia del petróleo y el gas rusos agrave los problemas a medio plazo de la economía rusa», señalan en Scope. Si bien el gigante podría contrarrestar las medidas europeas mediante una mayor cooperación energética con otros países como China e india, para ello deberá ampliar las infraestructuras necesarias en un contexto desfavorable para gastar en infraestructuras.