S&P Dow Jones Indices (S&P DJI) ha anunciado el lanzamiento del índice iBoxx EUR Corporates Net Zero 2050 Paris-Aligned ESG. Según explica, este índice de bonos centrado en el clima amplía las capacidades de indexación de S&P DJI en cuanto a la transición climática y alineada con París y se suma a su creciente línea de índices globales de renta fija iBoxx.

El proveedor de índices recuerda que la familia de índices iBoxx que forma ahora parte de S&P DJI tras la finalización de la fusión de S&P Global con IHS Markit a principios de este año. Así pues, el nuevo índice iBoxx EUR Corporates Net Zero 2050 Paris-Aligned ESG mide el rendimiento de los bonos corporativos con grado de inversión elegibles que se seleccionan y ponderan a partir de su índice matriz iBoxx EUR Corporates, teniendo en cuenta elementos medioambientales, sociales y de gobernanza (ESG).

En este sentido, destacan que el índice centrado en el clima pretende cumplir y superar las normas de los Puntos de Referencia Alineados con París (PAB de la UE) de la Unión Europea, al tiempo que incorpora factores para abordar el riesgo de transición y las oportunidades del cambio climático que están alineados con las recomendaciones del Grupo de Trabajo sobre Divulgación Financiera relacionada con el Clima (TCFD) de los Consejos de Estabilidad Financiera. Además, el índice optimiza los riesgos y rendimientos relacionados con la renta fija para seguir de cerca el rendimiento de su índice de referencia matriz.

“S&P Dow Jones Indices se enorgullece de ofrecer una gama más amplia de opciones de indexación desde la renta variable hasta la renta fija para ayudar a nuestros clientes y a otros participantes del mercado a medir y mitigar los riesgos relacionados con el clima y el medio ambiente. Como proveedor independiente de índices, nuestro objetivo es proporcionar al mercado soluciones integrales de evaluación comparativa de múltiples activos que ayuden a facilitar y contribuir a la sostenibilidad a largo plazo a medida que las empresas e instituciones realizan la transición y se esfuerzan por lograr un futuro con bajas emisiones de carbono”, ha señalado Smadar Shulman, responsable de Índices de Renta Fija para EMEA en S&P DJI.

Los componentes del índice iBoxx EUR Corporates Net Zero 2050 Paris-Aligned ESG se seleccionan y ponderan para que sean colectivamente compatibles con un escenario climático de 1,5ºC de calentamiento global a nivel del índice. Examina y excluye a los componentes que participan en actividades empresariales específicas, que infringen los principios del Pacto Mundial de las Naciones Unidas (UNGC) y que están implicados en controversias en materia de ASG. Al igual que los índices S&P PACT existentes de S&P DJI, el índice iBoxx EUR Corporates Net Zero 2050 ParisAligned ESG utiliza múltiples fuentes de datos ESG, incluyendo ricos conjuntos de datos propios y análisis de Trucost, parte de S&P Global.

“Desde 2020, S&P DJI ha lanzado diferentes variaciones de sus índices S&P PACT de renta variable para satisfacer las diversas necesidades de los clientes. En los próximos meses, el proveedor de índices tiene previsto lanzar otros índices S&P PACT de renta fija, incluidos los que reflejan diferentes divisas”, destacan desde el proveedor de índices.

Foto cedidaJames Tomlins, gestor del fondo M&G (Lux) Global Floating Rate High Yield en M&G Investments.

En opinión de James Tomlins, gestor del fondo M&G (Lux) Global Floating Rate High Yield en M&G Investments, y pese a la volatilidad de los mercados que aún está por venir, las oportunidades en el mercado de crédito podrían volver a darse en un plazo de dos a tres años. Eso sí, habrá que abordarlas desde la cautela y siendo conscientes de que, los diferenciales ya están descontando gran parte de estas malas noticias. Sobre ellos hemos hablado en su última entrevista con Funds Society.

¿Cree que ha pasado ya lo peor en el mercado de renta fija o aún nos queda más “sufrimiento”?

Los inversores están recibiendo una buena compensación por asumir el riesgo crediticio y creemos que los diferenciales tienen el potencial de repuntar si vemos pruebas de que la inflación ha tocado techo, ya que esto permitirá a los bancos centrales levantar el pie del pedal de ajuste. Dicho esto, dadas las inciertas perspectivas económicas, mantenemos un enfoque algo cauteloso y preferimos las empresas menos cíclicas que deberían estar bien situadas para resistir una desaceleración económica más brusca de lo previsto.

Hemos escuchado a algunos gestores afirmar que ha vuelto el momento de invertir en renta fija. ¿Cuál es su opinión? ¿Han vuelto las oportunidades en renta fija y en particular en bonos?

Sí, creemos que las valoraciones de la renta fija parecen más atractivas tras el fuerte aumento tanto de los rendimientos como de los diferenciales de crédito a lo largo de este año. Aunque nos fijamos más en los atractivos específicos de los bonos de alto rendimiento a tipo flotante (HY FRN), si observamos los mercados de renta fija en general, creemos que se puede encontrar valor en los bonos. Hay indicios de que la inflación estadounidense podría empezar a ceder en los próximos meses, como resultado de la caída de los precios de las materias primas y la relajación de las cadenas de suministro, junto con la ralentización del crecimiento mundial y los potentes efectos de base. Aunque es probable que la rigidez del mercado laboral estadounidense mantenga la inflación de los servicios algo elevada, en conjunto pensamos que la inflación estadounidense puede haber tocado techo. Esto debería permitir a los bancos centrales cambiar a una postura más acomodaticia si fuera necesario, lo que normalmente sería un apoyo para los mercados de renta fija.

Lo que queda de año va a estar marcado por tres factores: tipos de interés, inflación e incertidumbre. ¿Qué estrategias de renta fija pueden plantar cara a esta situación o “sacarle partido”?

Dados sus flujos de ingresos a tipo variable y su duración cercana a cero, creemos que los HY FRN están especialmente bien situados para resistir un entorno de aumento de la inflación y de los tipos de interés. Asimismo, argumentamos que sus características de garantía preferente les confieren cierto grado de resistencia en caso de una desaceleración económica más severa: en caso de que una empresa no pueda cumplir con sus obligaciones financieras, los tenedores de bonos garantizados preferentes tienen un derecho prioritario sobre sus activos, lo que significa que las tasas de recuperación tienden a ser mucho más altas en comparación con los mercados de alto rendimiento convencionales. En general, somos partidarios de un enfoque flexible, ya que nos permite aprovechar las oportunidades a medida que aparecen y ajustar el posicionamiento en respuesta a los cambios en el entorno macroeconómico.

El fondo que gestiona se centra en bonos flotantes, ¿qué puede ofrecer esta clase de activo ahora a los inversores? ¿Cuál ha sido su comportamiento durante este tiempo y qué perspectivas tienen sobre él?

Los bonos de alto rendimiento a tipo flotante han superado significativamente a los bonos gubernamentales y corporativos de grado de inversión y de alto rendimiento a tipo fijo desde que comenzó el endurecimiento de la política monetaria hace aproximadamente un año y medio. Esto se debe a que pagan cupones que aumentan en función de los tipos de interés vigentes, por ejemplo, el EURIBOR, que suele reajustarse cada tres meses. Por lo tanto, no tienen casi ningún riesgo de duración.

Es importante destacar que estos cupones de tipo variable significan que las posibles subidas de los tipos de interés en el futuro no están ya «descontadas» en los HY FRN: el componente libre de riesgo del cupón aún se beneficiaría de la subida de los tipos del banco central, con lo que sus rendimientos podrían aumentar sin afectar negativamente a sus precios.

En este sentido, y pensando en su estrategia, ¿no están preocupados por los default que podamos ver en el segmento de high yield con poca calidad crediticia ante la subida de tipos?

Muchos emisores comenzaron 2022 con unos balances relativamente sólidos, habiendo reducido significativamente el apalancamiento neto y aumentado la cobertura de intereses tras sus recuperaciones posteriores al COVID-19. En nuestra opinión, esto ha dejado a estas empresas en mejor posición para capear una recesión económica que en muchas recesiones anteriores. En la primera mitad del año, los diferenciales de crédito de los FRN HY se ampliaron desde algo más de 400 puntos básicos (pb) hasta más de 800 pb. Creemos que esto compensa con creces los riesgos de impago asociados en muchos casos, dado que el consenso entre los analistas sigue siendo el de una recesión leve. Mientras tanto, la gestión activa nos permite evitar o reducir la exposición a las empresas de mayor riesgo, como los emisores en dificultades y los sectores cíclicos. En nuestra opinión, cualquier giro hacia una política monetaria más flexible también podría actuar como catalizador para el estrechamiento de los diferenciales.

¿Por qué no estamos viendo default más “masivos” en el segmento de la renta fija?

El actual entorno negativo para los prestatarios se ha visto impulsado por un enfoque telegrafiado y gestionado por los bancos centrales para endurecer la política monetaria. Esto ha permitido que tanto los acreedores como los prestamistas tengan más tiempo para evaluar cómo adaptarse a unas condiciones crediticias más difíciles. Esto se ha visto favorecido por la solidez de los balances de las empresas al entrar en el ciclo de endurecimiento. Esto contrasta con las perturbaciones del mercado como, por ejemplo, la crisis financiera mundial, que suele provocar cambios repentinos en las condiciones de préstamo y en la liquidez del mercado, lo que da lugar a rápidos picos de impagos. Como ya se ha dicho, el consenso del mercado sigue siendo el de una recesión leve, que, de producirse, se esperaría que produjera tasas de impago que posiblemente ya estén descontadas en los bonos de alto rendimiento. En lo que respecta específicamente a los FRN de alto rendimiento, cabe señalar que estos bonos pueden ofrecer protección contra escenarios de impago que son favorables en comparación con el universo de alto rendimiento más amplio. En particular, una mayor proporción del mercado está compuesta por deuda senior garantizada. Esto significa que los tenedores de bonos HY FRN tienen prioridad en caso de impago del emisor, lo que puede aumentar significativamente las posibilidades de recuperación para el prestamista en relación con la deuda senior no garantizada o junior.

Durante este año, uno de los activos de renta fija que más hemos oído identificar como una oportunidad ha sido la deuda emergente y los bonos corporativos de buena calidad. ¿Qué opinión le merecen estas dos clases de activos y qué esperan de ellos?

Adoptamos un enfoque global para la inversión en HY FRN y nos centramos en el análisis ascendente detallado de los emisores individuales, en lugar de asignar a una región en particular. Adoptamos un enfoque relativamente defensivo de la inversión en alta rentabilidad y actualmente favorecemos a empresas seleccionadas que consideramos menos expuestas a las presiones inflacionistas, como los emisores con menor exposición a la volatilidad de los precios de las materias primas que hemos identificado en los sectores de la educación, las finanzas y la tecnología, los medios de comunicación y las telecomunicaciones (TMT).

Por último, ¿cómo creen que deberían los inversores de renta fija preparar sus carteras para lo que queda de año y para afrontar un 2023 muy incierto?

Los mercados de renta fija llevan algún tiempo valorando unos tipos de interés más altos por parte de los bancos centrales; sin embargo, como hemos visto recientemente, las expectativas de tipos de interés pueden seguir siendo vulnerables hasta que los bancos centrales consigan un control más firme de la inflación y, fuera de EE.UU., de sus divisas nacionales. Por lo tanto, para los inversores en renta fija, es probable que esto implique una combinación de búsqueda de puntos de entrada atractivos para aumentar su exposición a la clase de activos y la búsqueda de protección de la duración, siendo los FRNs HY una opción potencialmente atractiva para lograr esto, en nuestra opinión.

Cambio de rumbo entre los inversores institucionales. Según muestra la última encuesta elaborada por State Street Global Advisors, titulada The Future of Fixed Income, un número mayor de ellos están incorporando posiciones en crédito privado junto a sus asignaciones a deuda pública.

El informe indica un creciente apetito entre inversores por nuevos enfoques sistemáticos de renta fija con los que combatir el impacto de la subida de precios. Entre las conclusiones del documento destaca tres tendencias más: la búsqueda de nuevas fuentes de rentabilidad; un mayor peso de la indexación; y que las consideraciones ESG encabezan la lista de prioridades de la agenda de renta fija.

“Los resultados de nuestra encuesta confirman que, con el drástico aumento de los rendimientos, los inversores están tratando de descifrar cómo equilibrar el riesgo y la rentabilidad en sus carteras, y esto les ha llevado a buscar más allá de las inversiones tradicionales en renta fija”, afirma Gaurav Mallik, director de estrategia de carteras de State Street Global Advisors.

Según Mallik, “ha llegado el momento donde los inversores institucionales comienzan a adoptar una visión estratégica en sus asignaciones, y están encontrando cada vez más oportunidades en la combinación de exposiciones a activos privados con exposiciones a activos líquidos negociados en mercados públicos. A medida que los inversores se enfrentan a este entorno volátil, podemos ayudarles a acceder a nuevos enfoques, alcanzar sus objetivos y gestionar sus asignaciones y flujos de compraventa”.

La encuesta de este año también revela que la presión sobre las comisiones y la mayor transparencia están llevando a los inversores a elegir la indexación como forma de obtener acceso a sectores atractivos. La asignación de carteras de muchos inversores están cambiando y los enfoques mixtos de gestión activa y pasiva están cobrando impulso.

“Los inversores institucionales están optando por ETFs de renta fija de gestión activa y pasiva a un ritmo acelerado para optimizar su asignación de activos y la liquidez de sus carteras en este complejo entorno de mercado. Dada la evolución del mercado de renta fija, ciertas ineficiencias estructurales que históricamente habían supuesto una fuente de resultados superiores han disminuido, lo cual ha incrementado la demanda por inversiones indexadas. No obstante, los gestores activos siguen teniendo oportunidades de añadir valor, especialmente aquellos con un profundo conocimiento del sector y de ciertos segmentos de los mercados de crédito y préstamo”, comenta Bill Ahmuty, responsable del grupo de renta fija de SPDR en State Street Global Advisors.

Nuevas fuentes de rentabilidad y enfoques

Según explica la gestora, ante la volatilidad persistente en los mercados y la amenaza de recesión, los inversores están intensificando su enfoque en fuentes alternativas de rentabilidad. En este sentido, explican que esta búsqueda supone un cambio en la consideración de los sectores tradicionales, añade el riesgo de liquidez a la ecuación, respalda el auge de las estrategias sistemáticas y puede alterar algunas preferencias establecidas por enfoques de gestión activa.

Entre las conclusiones de la encuesta, destaca que, para responder a las actuales condiciones de mercado y ponderar la duración de su cartera, los encuestados están especialmente interesados en aumentar la asignación a préstamos bancarios (51%) y a bonos ligados a la inflación (42%).

Otro dato significativo es que el 31% de los encuestados se ha decantado por reducir sus asignaciones a renta fija tradicional a favor de estrategias alternativas a lo largo de los últimos 9 meses, y otro 29% tiene previsto hacerlo durante los próximos 12 meses. Además, los inversores muestran interés en nuevos enfoques de renta fija basados en datos a través de estrategias sistemáticas. Más de la mitad (59%) de los inversores que están considerando estas estrategias afirman que planean utilizarlas para sustituir estrategias activas existentes.

La indexación consolida su posición

La encuesta también refleja que la capacidad de la indexación para capturar todo el potencial de rendimientos, incluso en las exposiciones de renta fija más complejas, a un bajo coste, ha conseguido que la gestión activa deje de ser la elección predeterminada de los inversores en deuda.

De hecho, un 37% de los encuestados declara que más del 20% de su cartera de renta fija está invertida en estrategias indexadas. En el caso de los grandes inversores, que son aquellos con más de 10.000 millones de dólares en activos bajo gestión, la cifra asciende al 57%. Y más de dos tercios (el 76%) de los encuestados no tienen previsto hacer cambios significativos en su proporción de inversiones en estrategias indexadas y activas durante los próximos 12 meses. Entre aquellos que esperan realizar cambios, la mayoría tiene previsto aumentar su exposición a estrategias indexadas (14%) frente a la gestión activa (10%). Por último, para aquellos encuestados que planean incrementar su exposición a bonos ligados a la inflación, la mayoría tienen previsto realizarlo vía gestión indexada.

Apuesta por la sostenibilidad

En último lugar, la encuesta muestra que los criterios ESG se presentan como la principal prioridad de un número de inversores institucionales de todo el mundo, incluso por delante de la gestión de los efectos de la inflación y la subida de los tipos de interés. Entre las conclusiones de la encuesta, destaca que el 39% de los encuestados afirma que integrar consideraciones ASG es la prioridad más importante en sus asignaciones de renta fija a lo largo de los próximos 12 meses.

Además, cerca de la mitad de los inversores (un 47%) han incorporado factores ESG en sus asignaciones a crédito corporativo high yield. También se está avanzando en los segmentos de crédito con grado de inversión (44%), deuda de mercados emergentes y deuda soberana (41% cada uno), pero la deuda titulizada (27%) continúa planteando dificultades en este ámbito.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

La Fed ha dejado claro que seguirá endureciendo agresivamente su política monetaria para poner a la inflación bajo control. El riesgo de que pueda ir demasiado lejos, sin embargo, se está agudizando.

No estamos en los 70, esto es peor. Y Jerome Powell no es el nuevo Paul Volcker. Ambas son eras caracterizadas por altos niveles de inflación afrontadas por el banco central con acciones agresivas. Pero el apalancamiento de la economía actual supone que las manos de Powell están severamente atadas, mientras que las de Volcker no lo estaban.

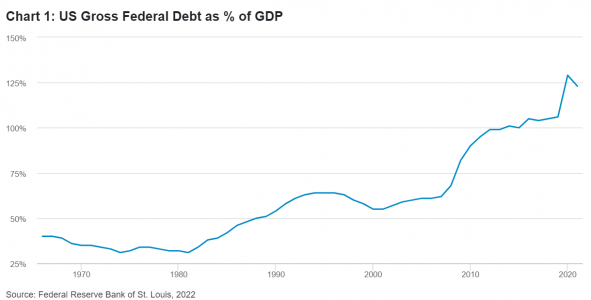

El gráfico 1 muestra la extensión en la que ha crecido la deuda estadounidense como proporción del PIB en los últimos 60 años. Los altos niveles actuales de endeudamiento en el sistema incrementan los riesgos para la Fed a medida que endurece su política. Tan solo se necesita hoy una pequeña subida de tipos para provocar un efecto profundo sobre la economía. Sin embargo, la Fed parece totalmente comprometida con la consecución de un nivel alto de destrucción de demanda si eso es lo que se necesita para poner a la inflación bajo control. El riesgo de que se pase, y EE.UU. se vea varado en una profunda recesión, es más elevado ahora de lo que era hace cuatro décadas.

El apalancamiento en la economía actual puede explicarse en parte por una década de tipos de interés ultra bajos. Las economías mundiales han crecido acostumbradas al dinero barato, y ahora muchas necesitan que los tipos reales se mantengan bajo cero para poder funcionar adecuadamente. Pero eso no es lo que estamos obteniendo, porque la rentabilidad real del bono estadounidense a diez años cotiza ahora por encima del 1,1%. El reseteo actual de la Fed podría contribuir a una enorme destrucción de la demanda.

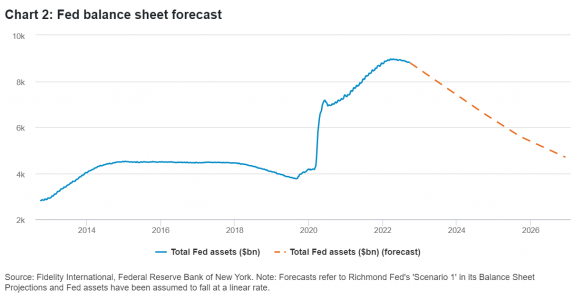

El otro factor a considerar aquí es el nuevo programa de endurecimiento cuantitativo de la Fed, que reducirá su balance en 95.000 millones de dólares al mes. Ya se ha producido una reducción de 7 billones en el valor en dólares de la oferta mundial de dinero. Dada la trayectoria de la reducción del balance resaltada en el gráfico 2, junto con las subidas continuadas de tipos, creemos que podría estar por venir una reducción de otros 5 billones de dólares en la oferta de dinero. El nivel resultante de destrucción de la demanda eleva el riesgo de un ‘hard landing’ (aterrizaje duro). La Fed debe asegurar que no va a ir tan lejos ni tan rápido al intentar corregir los errores de los dos últimos años.

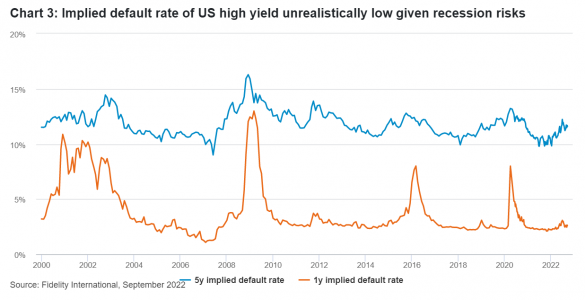

Contra este escenario, ahora es momento de ponerse defensivos. De dirigirse EE.UU. a una recesión, como parece probable, deberíamos esperar que se incrementen significativamente los impagos de crédito. Como comentamos recientemente en otro artículo, el mercado aún no ha reflejado estos riesgos. Esto es evidente en la tasa implícita de impagos del high yield estadounidense. De acuerdo con el análisis de Fidelity International, la tasa implícita de impago del mercado para el segmento de bonos de alto rendimiento se sitúa actualmente en tan solo el 2,7% en EE.UU., algo que se podría esperar aproximadamente solo en una recesión muy suave. En contraste, los impagos efectivos marcaron un máximo en torno al 14% durante la crisis global financiera, de acuerdo con el análisis de Bank of America Merrill Lynch, con una tasa de impago de mercado implícita por encima del 12%. El high yield no está ofreciendo a los inversores suficiente protección en un entorno de impagos al alza.

Allí donde los diferenciales del high yield actuales dejarían a los inversores más vulnerables en un entorno de impagos al alza, el grado de inversión está ofreciendo una prima por diferencial positiva, esto es, los diferenciales actuales menos un margen de pérdidas por impago, que podría compensar adecuadamente a los inversores frente a pérdidas potenciales en línea con tasas históricamente altas de impago.

La nueva normativa que modifica MiFID en materia de sostenibilidad (la denominada Green MiFID), aplicable desde el pasado mes de agosto, no solo es una regulación absolutamente novedosa por introducir aspectos ESG en el proceso de inversión y asesoramiento, sino que va a suponer una nueva manera de aproximación al cliente. Esto va a requerir del asesor financiero nuevos conocimientos y habilidades para entender y hacer entender al cliente cuáles son sus opciones a la hora de invertir en aspectos sostenibles y qué evolución está teniendo la opción sostenible elegida.

Para aclarar los aspectos más relevantes de esta nueva regulación, la Asociación de Empresas de Asesoramiento Financiero (Aseafi) celebrará Aseafi Green Evolution 2, el próximo miércoles 26 de octubre, en el campus de la Universidad Camilo José Cela (calle Almagro nº 5, Madrid). En esta ocasión, los expertos de Auren, iCapital, Clarity AI, FinReg 360, Federated Hermes AM, Mapfre AM, Schroders, Nordea y Spainsif analizarán el presente y el futuro de la gestión de activos y el asesoramiento financiero en torno a la inversión en el marco de la regulación SFDR.

El evento, que se realizará en modalidad presencial, comenzará a las 12:00 con la bienvenida de Fernando Ibáñez, presidente de Aseafi. A continuación, Andrea González, subdirectora general de Spainsif, hablará sobre el laboratorio en la primera generación Green MiFID. Tras esta primera intervención, será el turno de Úrsula García, socia de finReg360, quien analizará las novedades normativas en materia de finanzas sostenibles.

A continuación, será el turno de Guillermo Santos, socio de iCapital, quien reflexionará junto a los asistente sobre la transición a una economía con cero emisiones netas de carbono y los riesgos y oportunidades de inversión extraordinarios. Además, el experto analizará como la sostenibilidad es el desarrollo que satisface las necesidades del presente sin comprometer la capacidad de las futuras.

Tras esta charla, será el turno de la mesa redonda bajo el título Enfoque ESG desde el asesoramiento, moderada por Marta Olavarría, responsable de finanzas sostenibles de AUREN, y en la que participarán: Ismael García, gestor de Inversiones y selector de Fondos en Mapfre AM; Pilar Vila, directora de Marketing y Comunicación de Schroders y Úrsula García, socia de Finreg360. En la misma, se debatirán aspectos relacionados con la Green MiFID, que seguramente ponga el foco en otra serie de cuestiones a plantearse entre asesor-cliente además de la rentabilidad, como son los riesgos y el impacto de las inversiones. Temas como la educación en finanzas sostenibles, la obtención de datos fiables y la digitalización van a ser las grandes herramientas con las que habrá de jugar el asesor.

La segunda mesa redonda estará moderada por el presidente de Aseafi, Fernando Ibáñez, bajo el título Readaptación del producto ESG, y en la que intervendrán Ana Rosa Castro, sales director de Nordea AM y Melanie Lange, associate, director distribution Spain&Portugal at Federated Hermes Ltd. A lo largo de esta charla, se abordarán aspectos como la presión que hay ahora sobre el nuevo producto sostenible y si se está reduciendo el interés por productos 8 SFDR.

Por último, Víctor Fernández, senior producto manager de Clarity AI, hablará de cómo la inteligencia artificial y la ciencia de datos pueden evitar el greenwashing.

Los interesados ya pueden registrarse a través del formulario que Aseafi ha habilitado en el siguiente link.

Para quienes no puedan asistir presencialmente, en el formulario de registro podrán marcar la opción para que se les envíe la grabación del evento. Además, la asistencia será válida por 1 hora de formación para las recertificaciones IEAF, superando un test que todos los participantes registrados recibirán en sus correos electrónicos.

Foto cedidaSven Langenhan, Portfolio Director Fixed Income y Javier Ruiz, Country Head Spain de Flossbach von Storch

Vistas las fechas en las que estamos, dice Flossbach von Storch que 2022 pasará a la historia como el annus horribilis de los mercados de bonos.

Sin embargo, estos meses de debacle en los mercados no deben hacernos olvidar que se invierte mirando al futuro y no al pasado reciente. Para la gestora, la situación actual les hace ser razonablemente optimistas puesto que empiezan a encontrar oportunidades.

Es por ello que han organizado un desayuno-presentación con Sven Langenhan, Portfolio Director Fixed Income, quien explicará cómo está la situación y qué está haciendo el equipo de gestión de su fondo Flossbach von Storch Bond Opportunities.

La gestora les invita al desayuno en inglés que organizan en el Hotel InterContinental en Madrid el martes, 11 de octubre a las 9:30 horas. Durará aproximadamente 1 hora más turno de preguntas.

Para participar, hay que enviar un email a elena.taroncher@fvsag.com.

El evento está destinado a inversores profesionales tal y como se definen en la Directiva 2014/65/UE (MIFID II).

Mutua Madrileña ha firmado con la sociedad Madrid Trophy Promotion la renovación de su patrocinio del Mutua Madrid Open por cinco años más, hasta 2027. Con este nuevo contrato, la aseguradora mantiene su apuesta por este evento deportivo en nuestro país.

El presidente de Mutua Madrileña, Ignacio Garralda, y el consejero delegado de Madrid Trophy Promotion, Gerard Tsobanian, han formalizado el nuevo acuerdo vinculando a la Mutua Madrileña con el torneo, haciendo que estos cinco nuevos años se sumen a los 16 que Mutua lleva ya apostando por el tenis en España.

El Mutua Madrid Open es el evento deportivo de España que se sitúa en la máxima categoría de los torneos ATP (Masters 1000) y WTA (WTA 1000), tras los cuatro Grand Slams. Entre las nueve ciudades que los albergan están París, Roma, Montreal o Miami. El Mutua Madrid Open se celebra en la capital de España desde 2002 y, en la actualidad, lo juegan los 96 jugadores masculinos y las 96 jugadoras femeninas, que, durante 14 días, compiten en la Caja Mágica.

Desde la entidad aseguran que lo largo de los años, el Mutua Madrid Open ha demostrado ser un evento que “aporta un gran retorno a la ciudad de Madrid y a la promoción del tenis”, dado que no sólo fomenta el deporte profesional, sino que contribuye también al desarrollo del deporte base con la organización del Mutua Madrid Open Sub- 16, una competición juvenil que se celebra en 16 ciudades de España y cuyas finales se celebran también en la Caja Mágica. Con la firma de este acuerdo,

Mutua Madrileña seguirá siendo, también, el principal patrocinador de esta competición.

Además, el Mutua Madrid Open, según los diversos estudios realizados, genera para la ciudad de Madrid 110 millones de euros de retorno económico a través de la proyección internacional de la ciudad, el impulso del turismo (el 30% de sus 300.000 espectadores presenciales son extranjeros) y la creación de empleo. A este respecto, el torneo genera en Madrid 4.000 empleos directos, la inmensa mayoría de ellos para gente joven.

El patrocinio de este evento permite también a Mutua Madrileña vincularse con los valores tradicionales de este deporte: la adecuada preparación, el trabajo constante, el esfuerzo, el sacrificio y el respeto a las reglas de juego. Además, permite al grupo asegurador y de gestión de activos dar visibilidad a diferentes programas de su política de responsabilidad social corporativa, como su compromiso con la protección del medio ambiente y la lucha contra la violencia de género, entre otros.

Así, la aseguradora colabora con el torneo para reducir la huella de carbono que genera y, en 2022, llevó a cabo una iniciativa en la Caja Mágica que condujo a la plantación de 5.000 árboles en la Comunidad de Madrid. En el marco de su lucha contra la violencia de género, por otro lado, Mutua Madrileña no sólo realiza acciones durante el torneo para recoger fondos que contribuyan al mantenimiento de casas de acogida de mujeres maltratadas y sus familias, sino que también utiliza su posición como patrocinador de referencia para llevar a cabo campañas de sensibilización social contra esta lacra con el apoyo de algunos de los principales tenistas del mundo, que prestan su imagen y su voz a esta causa.

EBN Titulización SAU, SGFT con el asesoramiento de EBN Capital SGIIC, ha constituido NPLs Unsecured Fondo de Titulización, el primer fondo de titulización de deuda fallida sin colateral, cuyos valores son comercializados en España en formato bono a cinco años. Este primer compartimento (uno de los sub-fondos que se crea bajo este primer fondo-paraguas) pagará semestralmente un cupón del 7,5% anual y, adicionalmente, reembolsará un 7,5% del principal desde el primer año. El fondo contempla además una serie de kickers adicionales, otorgando al vehículo una TIR resultante que oscilará entre el 8% hasta el 14%, en función de la fecha de amortización total.

España es, por detrás de Francia, la gran fuente de carteras de NPLs unsecured de Europa, de la que han estado bebiendo durante años los fondos extranjeros que han comprado y compran grandes carteras de este tipo, provenientes fundamentalmente del sector bancario.

Non Performing Loans Unsecured, NPLs en sus siglas en inglés, son los créditos con mora calificados como incobrables. Unsecured se refiere a aquellos créditos que no requieren como garantía una propiedad o colateral, sino que están garantizados por la solvencia del prestatario.

Habitualmente los conocemos como préstamos personales y, como ejemplo, tenemos las tarjetas de crédito o bien los créditos que ofrecen las entidades bancarias o financieras para la compra de enseres, reformas de viviendas, etc.

Con este vehículo, EBN Titulización es la primera entidad española en administrar un fondo de titulización de NPLs unsecured, cuyos valores se ofrecen entre inversores cualificados españoles; un tipo de activo financiero o asset class que hasta ahora estaba reservado mayoritariamente a los grandes fondos, y que es muy común en otras latitudes europeas pero que en España está poco o nada presente en las carteras de los inversores.

“El NPL unsecured es, contrariamente a lo que parece, un activo muy descorrelacionado con el ciclo económico, siendo muy atractivo en la situación actual. Tiene la ventaja de que su recobro sigue unos patrones de comportamiento altamente predecibles, razón que refuerza su titulización en formato de bono”, afirma Silvia Bonales, directora general de EBN Titulización.

Enrique Castañeda, director de desarrollo de negocio de EBN Capital, añade que “se trata de una novedosa propuesta acorde con el ADN de la gestora, para poner al alcance de nuestros clientes fuentes de verdadera diversificación y acceso al mejor binomio rentabilidad riesgo”.

Foto cedidaLos principales representantes de Santander AM, BBVA AM, CaixaBank AM, Bankinter, Ibercaja, Sabadell AM, Mutuactivos, Mapfre, Abante, Trea AM y Singular WM, moderados por Deloitte e Inverco.

Los encuentros nacionales de la inversión colectiva en España siempre dejan deseos de los profesionales de la industria. Para que el sector siga creciendo, los representantes de las principales entidades expresaron, en el Encuentro XII celebrado este lunes en Madrid -organizado por Inverco, Deloitte y la APD– peticiones como una contrarreforma a la reforma Escrivá, medidas para el fomento del ahorro a largo plazo, educación financiera para todos (incluidos los políticos), el fin de la guerra en Ucrania o un pico próximo de la inflación.

Miguel Artola, director general de Bankinter, pidió que veamos todos el pico de inflación, “que estamos deseando atisbar aquí o en EE.UU.”

Ana Martin de Santaolalla, directora del área de desarrollo de negocio de CaixaBank AM, pidió que se acabe la guerra en Ucrania, flexibilidad y profesionalización en el sector de la inversión colectiva, “y más encuentros como estos, que enriquecen mucho”.

Luis Megías, consejero delegado de BBVA Asset Management, desea que continúe el desarrollo de la cultura financiera, para entender la necesidad del ahorro a largo plazo, y “necesitamos PIB, mucho PIB”.

Miguel Ángel Sánchez Lozano, CEO de Santander Asset Management España, pidió que los ahorradores confíen en los profesionales y estén tranquilos.

Alexandre Lefrebvre, CEO de Sabadell Asset Management, pidió sobre todo la reducción de las tensiones geopolíticas y mayor confianza en los productos que ofrece el sector.

Luis Miguel Carrasco, director general adjunto de Ibercaja, que mantengamos la tranquilidad y “veremos que en un año el sector sigue mostrando crecimiento”.

Juan Aznar, presidente ejecutivo de Mutuactivos, pidió dejar las cosas como están en fondos y una contrarreforma Escrivá en pensiones. “España es el único país de Europa en que existe un diferimiento fiscal por traspasos en fondos, algo clave para la industria. Pido que nos dejen así, que toquen lo que quieran excepto eso”, dijo. En pensiones, desea una contrarreforma a la reforma Escrivá: “La reforma Escrivá ha dado una estocada de muerte al sistema privado de pensiones y no va a impulsar el sistema de empleo, el segundo pilar, en un país en el que el tejido industrial está compuesto por pymes con poca capacidad real de crear esquemas de previsión social complementaria para sus empleados: pido una reforma de la reforma Escrivá”.

José Luis Jiménez, Chief Investment Officer en Mapfre, pidió más esfuerzo para fomentar el ahorro a largo plazo. “España es el país que más ha sufrido con la crisis y no ha recuperado el nivel anterior al COVID, lo que ha impactado en su actividad económica: pido más esfuerzo para fomentar e ahorro a largo plazo”, dijo. También es clave para mejorar los altos niveles de déficits y deuda: “Si no hay ahorro, no hay inversión y la productividad será más baja en España. Nos estamos suicidando a largo plazo. La política económica tiene que fomentar el ahorro a largo plazo y en la parte impositiva, dejar margen emprendedor a la empresa”.

También Gabriel Álvarez de Toledo, consejero delegado de Singular Wealth Management, pidió medidas fiscales que fomenten el ahorro a largo plazo.

Antonio Muñoz, director general Trea AM, pidió educación financiera para todos, también para los legisladores y políticos. “Apuesto por la educación financiera, por enseñar la distinción entre ahorro e inversión, los tipos de activos, una mayor educación en crédito..”. Y también pidió cambios en la regulación: “Es vergonzoso que España aún tenga dos reguladores para fondos de inversión y pensiones y que un fondo y un plan no pueda ser el mismo y sea tratado de forma diferente cuanto se trata de la misma idea: ahorrar a largo plazo. La regulación y el entorno para fomentar negocio nuevo no ayudan, se necesitan flexibilidades a nivel fiscal, estamos en la prehistoria frente al mundo anglosajón. Se necesita educación financiera también para el regulador y los políticos”, dijo.

Santiago Satrústegui, presidente y consejero delegado de Abante, recordó que el mejor producto para tener el dinero es el fondo de inversión y “hay que pedir que nos dejen tranquilos”. El experto criticó la medida del impuesto temporal para los grandes patrimonios, que considera “una marcha atrás en la confianza, porque la clave de la inversión es el largo plazo, la visibilidad de futuro. Pido que se retiren las medidas perjudiciales como el límite para los planes individuales o este impuesto kafkiano”, dijo.

M&G Real Estate –integrada en la división de activos privados y alternativos de M&G plc1 y que gestiona 89.000 millones de euros– ha fichado a Diego Laguia como gestor de activos senior asociado para apoyar sus actividades de inversión y gestión de activos en España y Portugal. Diego se incorporó a la oficina de Madrid el pasado 5 de julio bajo la dirección de a Federico Bros, responsable de inversiones y gestión de activos para España y Portugal.

Junto a Fernando Valcárcel, Diego apoyará la generación de operaciones e impulsará el rendimiento de los activos a través de la gestión activa en el marco de las estrategias europeas de la compañía. Esto incluye identificar oportunidades para el M&G European Property Fund, un fondo core de capital variable dotado con 5.500 millones de euros; el M&G European Secured Property Income Fund, con 700 millones de euros; y la franquicia Capital Solutions de M&G, que ofrece soluciones a medida para los mayores clientes de M&G.

Diego cuenta con siete años de experiencia en el sector inmobiliario y se incorporó a M&G procedente de Copernicus, donde era director de Asesoramiento Inmobiliario y responsable de la implementación de iniciativas de inversión y gestión de activos, así como de definir las estrategias de creación de valor añadido para España. Anteriormente, trabajó en Aura REE y en el Instituto de Diseño Arquitectónico de Pekín, entre otros. Diego tiene un doctorado en Arquitectura por la Universidad de Tsinghua y cuenta con un máster en administración de empresas para ejecutivos (Executive MBA) de la Escuela de Negocios IESE.

Respecto al nombramiento, Federico Bros señaló: «Estamos encantados de poder dar a Diego la bienvenida al equipo. Dada su experiencia y formación técnica, será clave para contribuir a nuestro crecimiento en la región. La península ibérica es un mercado estratégico en Europa y en la actualidad representa cerca de 1.000 millones de euros en los sectores de oficinas, logística, retail y residencial. Confiamos en que el mercado ofrezca importantes posibilidades de despliegue de capital en varios sectores, lo que debería proporcionar a nuestros clientes valor y crecimiento del capital a largo plazo».

Marc Reijnen, responsable de Inversión y Gestión de Activos para Europa Continental de M&G Real Estate, añadió: «Seguimos mejorando nuestra presencia en otros mercados europeos; recientemente también hemos anunciado los nombramientos de Rodolphe Launay y Derya Monshi como gestores de activos en Francia y Alemania para reforzar sus actividades en Europa continental. Todos estos nombramientos aportan una experiencia considerable y reforzarán aún más el crecimiento de M&G en Europa».