El sector tecnológico mundial en un año de transición

| Por Fórmate a Fondo | 0 Comentarios

Los valores tecnológicos mundiales repuntaron con fuerza en julio, pero el decepcionante comportamiento del sector en lo que va de año puede dejar perplejos a algunos por cómo las empresas que supuestamente son la fuente de una economía global en plena digitalización perdieron rápidamente el favor de los inversores y llevaron a la renta variable en general a un ciclo de mercado bajista. En fases de rentabilidad inferior, los inversores pueden, y con razón, querer revisar los temas del sector y las tesis de los valores en los que se basa su asignación tecnológica para determinar si algo ha cambiado.

Creemos que esta pregunta requiere un calificativo: ¿Qué ha cambiado en en un horizonte de tres a cinco años? Nuestra respuesta: muy poco. En efecto, al igual que durante la pandemia, creemos que la desaceleración de la economía mundial no solo plantea desafíos que no cabe ignorar, sino también oportunidades que las compañías tecnológicas y de internet más innovadoras pueden aprovechar.

Las fuerzas irresistibles del aumento de los tipos y la inflación

Durante buena parte de este año, los factores macroeconómicos se han cebado con los valores tecnológicos, ya que los inversores han evaluado obstáculos como la inflación, la subida de los tipos, la posible desaceleración económica y lo que estos suponen para los fundamentales corporativos y los precios de las acciones. Este ha sido un año de transición, pues la era de la política sumamente laxa ha llegado a su fin, quizás de forma más abrupta de lo esperado. Ante unos tipos de interés que suben a niveles inéditos en años, muchas acciones growth relacionadas con temáticas seculares posibilitadas por la tecnología se vieron sometidas a presión, a medida que las subidas de tipos reducían el valor futuro de sus flujos de caja. Más adelante, una vez que los bancos centrales se pusieron serios para afrontar la inflación, las acciones tecnológicas de crecimiento cíclico también cedieron terreno, lastradas por la posibilidad de un deterioro de la economía.

En periodos cortos, los factores macroeconómicos (p. ej., los tipos y la inflación) y el estilo (p. ej., los múltiplos de valoración) pueden influir considerablemente en la rentabilidad de la renta variable. Sin embargo, a largo plazo, creemos que los fundamentales son el factor más determinante de la rentabilidad de la inversión. En nuestra opinión, las empresas más capaces de ofrecer resultados atractivos a más largo plazo siguen en sintonía con los temas clave para la continua digitalización de la economía global. Entre ellos destacan la inteligencia artificial (IA), la nube, el internet de las cosas (IoT) y la conectividad 5G.

Un mercado dividido, de la forma menos intuitiva

Paradójicamente, muchas de las compañías tecnológicas que han aguantado mejor este año son valores tradicionales con una exposición mínima a los temas seculares mencionados. Las acciones de bajo crecimiento suelen tener bajos ratios precio-beneficio, lo que significa que son menos susceptibles a las fluctuaciones de los tipos de interés. Por el contrario, muchos de los valores de crecimiento secular relacionados con temas a largo plazo suelen presentar unos ratios precio-beneficio más elevados. Aunque somos conscientes de que los mercados y, por tanto, las valoraciones pueden sobrecalentarse, consideramos que muchos valores de crecimiento secular deberían mostrar unas valoraciones relativas más altas, dado que vemos que tienen una capacidad sin precedentes para representar una parte cada vez mayor del crecimiento de los beneficios corporativos agregados a lo largo del tiempo. No obstante, cuando los tipos suben, estos valores pueden tener una rentabilidad inferior debido al mecanismo utilizado para descontar sus flujos de caja.

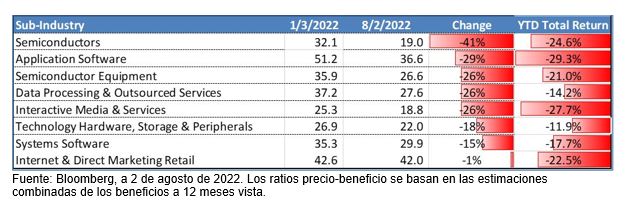

La reducción de los múltiplos de beneficios ha incidido de forma importante en las rentabilidades de la tecnología en 2022, pues los inversores incluyen unos tipos de descuento más altos en las valoraciones de las acciones.

Y lo que es más importante, muchas de estas empresas siguen mostrando unos sólidos fundamentales, como se ha evidenciado en los recientes informes de beneficios, que en general han sido mejores de lo que se temía. Una de nuestras conclusiones de la temporada actual de publicación de beneficios es que para muchas de las empresas más resilientes e innovadoras del sector, la economía unitaria se mantiene fuerte y los balances están saneados.

Los problemas crecen

Cuando las empresas han quedado rezagadas, en muchos casos, quizás irónicamente, se ha debido a los éxitos anteriores. Tras su meteórico recorrido a principios de la pandemia de covid-19, los valores del comercio electrónico perdieron mucha fuerza. Aunque parezca un pasado lejano, antes de la pandemia, las compras a través de internet constituían una porcentaje mucho menor de la actividad general de los consumidores, capaz de ganar cuota de mercado durante el ciclo económico a medida que más familias se dejaban conquistar por la comodidad de estas plataformas. Dada la adopción acelerada de las compras en internet durante los confinamientos, la evolución de la economía en general ejerce ahora mayor influencia en las perspectivas de beneficios de estas empresas. Por consiguiente, los indicios de que el aumento de la inflación empieza a afectar a ciertas compras discrecionales han introducido un obstáculo macroeconómico para las plataformas de comercio electrónico al que no se habían enfrentado en el pasado. Esta maduración supone otra transición que el sector tecnológico debe encarar.

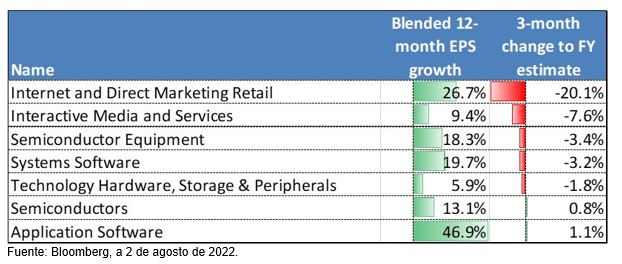

Estimaciones de beneficios del índice MSCI All-Country World Technology por subsector

Mientras que los valores del software han resistido relativamente bien a la ralentización de la economía, las empresas del comercio electrónico y de Internet que dependen de la publicidad digital se enfrentan a obstáculos más fuertes que al principio de sus ciclos de vida.

Ese mismo fenómeno ha afectado a las acciones de internet. La publicidad en internet ha aumentado hasta casi el 60 % del total del mercado publicitario. A medida que la economía se ralentiza, las plataformas de internet sienten ahora el peso de la reducción de los presupuestos publicitarios mucho más que cuando tenían menor protagonismo. Además, estos valores se enfrentan a cambios seculares relacionados con cuestiones relacionadas con la privacidad.

Cuando las nubes se despejan

La inflación ha obligado a la Reserva Federal estadounidense a acelerar el endurecimiento hasta el punto de que la desaceleración del crecimiento (o una recesión duradera) se ha convertido en un escenario posible. Esto supone un obstáculo para la tecnología. La subida de los tipos podría mantener las valoraciones de las acciones de crecimiento secular bajo presión, y la debilidad económica podría dificultar las perspectivas de beneficios de las empresas más cíclicas. El comercio electrónico y los semiconductores parecen vulnerables a una desaceleración. El software también, pero la disminución de los pedidos podría verse compensada en cierto modo por los clientes que buscan aprovechar la nube y otras aplicaciones para aumentar la eficiencia y proteger sus márgenes, iniciativas a las que se suele dar prioridad durante los periodos de ralentización del crecimiento de los ingresos. La continua transición del software a las plataformas en la nube implica también que los consiguientes modelos de ingresos recurrentes podrían hacer que sean menos susceptibles a los recortes presupuestarios de los clientes.

Para el “crecimiento cíclico”, es fundamental la amplitud de los picos y valles operativos de una empresa, que se reduce a medida que el uso de sus productos se generaliza. Desde nuestro punto de vista, las empresas de semiconductores son un ejemplo perfecto de esta evolución, puesto que se benefician no solo de una cantidad cada vez mayor de contenido de chips en toda la economía, sino también de un largo y muy necesario periodo de racionalización del sector. Aun así, el mayor coste del capital y la racionalización de la cadena de suministro podrían reducir el nivel de gasto en bienes de equipo cada vez mayor en chips. Hasta ahora, el sector de los semiconductores ha resistido relativamente bien, con la excepción de las áreas centradas en el consumo, como los ordenadores personales, los smart phones y las memorias.

Al igual que sucede en otros sectores, el ciclo económico es importante para la tecnología. Como también lo son los tipos y el apetito de los clientes por productos frente a la alta inflación generacional. La combinación de excesiva liquidez y olas de entusiasmo también puede impulsar las valoraciones a niveles que los fundamentos subyacentes no respaldan. Afrontar estos riesgos más amplios forma parte de la inversión en renta variable. En este sentido, tanto los equipos directivos del sector tecnológico como los inversores están en el mismo barco, lo que significa que deben mantener la atención en cómo la tecnología se despliega cada vez más en la economía global y cómo eso se traduce en la obtención de unos resultados financieros atractivos.

Tribuna de Denny Fish, gestor de carteras en Janus Henderson Investors.