Cambios en la unidad de banca privada de Santander en Miami. Ricardo García Marqués se ha unido a Santander Private Banking International en Miami como director de trading y mercados de capitales.

Según adelanta Bloomberg, García Marqués se ha unido a la firma procedente de UBS Wealth Management, donde ha trabajado los últimos 19 años en varias posiciones, y durante los últimos como responsable de productos estructurados.

Singular Bank ha comprado el negocio de banca privada de UBS en España, y debido a esta operación se están produciendo numerosos movimientos en el sector.

El tema de la seguridad alimentaria ha pasado recientemente a un primer plano, no solo para los gobiernos y los economistas, sino también para los inversores. La guerra en Ucrania ha puesto de relieve la fragilidad de las cadenas de suministro transfronterizas y lo que dependen los países de la importación de alimentos, además de exacerbar las presiones inflacionarias existentes, señalan desde BNP Paribas Asset Management en un análisis de su serie «La era de la transformación».

Más allá de este reto a corto plazo, no obstante, existen temores más estructurales en torno al futuro suministro alimentario en el marco de una población mundial creciente y del cambio climático. El hecho es que nuestras prácticas de producción alimentaria han dejado de ser sostenibles y deben abordarse con rapidez. Tal transformación a gran escala perturbará a las industrias agrícola y alimentaria, y tal disrupción presentará inevitablemente oportunidades de inversión, añaden desde la gestora.

El suministro alimentario ha dejado de ser sostenible

El modo en que producimos y suministramos alimentos se enfrenta a varios retos de sostenibilidad importantes. Para empezar, la composición demográfica del mundo está cambiando: se anticipa que la población global se acercará a los 10.000 millones de personas de aquí a 20501. Esto representa una subida de en torno al 25%, ya de por sí considerable, pero la cantidad de comida que tendremos que producir se doblará2. Además de haber más bocas que alimentar, es necesario considerar los patrones de consumo: al acumular más riqueza, la gente tiende a consumir más calorías per cápita. Por lo general, estas calorías adicionales proceden de proteínas animales, cuya producción requiere muchos recursos y está vinculada a unas emisiones de gases de efecto invernadero (GEI) elevadas.Nuestra manera de producir comida, y en especial proteínas animales, contribuye directamente al cambio climático. La deforestación puede atribuirse a la producción de materias primas agrícolas para pienso, pero el ganado también emite metano durante el proceso de digestión. Las perturbaciones climáticas y los acontecimientos meteorológicos extremos también afectan a la producción de productos agrícolas y reducen las regiones agrícolas.

Por último, la producción alimentaria consume una cantidad ingente de recursos, especialmente agua, tierra, fertilizantes y productos químicos para proteger cultivos. Si vamos a elevar nuestro suministro alimentario en un 50%, ¿ejercerá esto una presión excesiva sobre los recursos naturales del planeta?

Desperdicio creciente

Estos desafíos se ven exacerbados por el hecho de que una tercera parte de los alimentos que producimos a nivel mundial se desperdicia, un volumen que bastaría para alimentar a 2.000 millones de personas3. El desperdicio alimentario se debe a la descomposición de cultivos en granjas, a daños en alimentos durante el transporte, y a productos tirados a la basura por supermercados o consumidores. Este último problema está empeorando: los consumidores exigen más alimentos frescos, pero este tipo de productos son perecederos y tienen plazos de conservación más cortos, lo cual conduce a mayores niveles de desperdicio, subrayan los analistas de BNP Paribas Asset Management.

Si consideramos todos los recursos que requiere la producción de alimentos, este enorme volumen de desperdicios representa un problema que debe resolverse con rapidez.

Mayor concienciación del consumidor

La buena noticia es que existen cada vez más maneras de abordar nuestros problemas de suministro alimentario. El giro hacia alimentos de origen vegetal con mayor eficiencia de recursos, mejores envases y tecnologías sofisticadas de irrigación y recolección son solo algunas de las tendencias ya en marcha. La transición del suministro alimentario también se verá acelerada por una creciente concienciación de los consumidores sobre el vínculo entre la alimentación y cuestiones de sostenibilidad más generales. Si antiguamente los consumidores basaban sus decisiones en base al precio y al poder de las marcas, hoy en día prestan más atención al alimento propiamente dicho: sus ingredientes, cómo se produce y de dónde procede. La digitalización está potenciando esta concienciación al aportar a los consumidores herramientas para acceder a análisis y evaluar la calidad de los productos.

El trayecto de la granja a la mesa también suscita un interés creciente, pues muchos consumidores quieren productos de origen más local. Las empresas de kits de cocina en casa se concentran en este ángulo: con su modelo de negocio único, compran directamente a agricultores y entregan esos ingredientes directamente al consumidor, saltándose tanto al mayorista como al minorista. Estos ingredientes suelen ser de temporada y locales, lo cual brinda una ventaja competitiva a estas empresas al reducir su dependencia de los flujos comerciales. Tales cambios en los hábitos de consumo obligarán a los fabricantes alimentarios a actuar y adaptarse.

Giro hacia alimentos de bajo impacto

El cambio más inmediato y notable impulsado por el consumidor es su alejamiento de los comestibles muy procesados a favor de alimentos más naturales. El principal ejemplo es el auge de las dietas vegetales, con las que el consumidor opta por evitar productos cárnicos y lácteos perjudiciales para el medioambiente, sustituyéndolos por alternativas de origen vegetal. Esto representa un cambio importante, pues estas dietas consumen un volumen de recursos muy inferior. Por ejemplo, 100 g de pienso solamente producen 30 g de carne de pollo, 19 g de carne de cerdo y apenas 7 g de carne de ternera4.

La enorme innovación en el sector está impulsando esta tendencia, y la mejora de la calidad de los productos está ayudando a popularizarlos. El crecimiento del mercado propicia el desarrollo de productos, con lo que ahora tenemos un abanico mucho mayor de productos sabrosos con mejores perfiles nutricionales.

Otro avance clave ha sido el cambio estratégico en su comercialización en tienda. En lugar de limitarlos a zonas de tráfico lento como congelados y productos especializados, los supermercados han pasado a colocar los productos cárnicos de origen vegetal en las zonas de carne fresca. Esto ha elevado su visibilidad para el consumidor, elevando tanto su imagen como sus ventas.

Eliminación de residuos alimentarios

El reto del despilfarro de alimentos también está empezando a abordarse en toda la cadena de valor. Estas soluciones abarcan desde el uso de ingredientes naturales (como el ácido láctico) para prolongar el plazo de conservación de alimentos muy perecederos, hasta mejoras en envases con el mismo objetivo, pasando por inversiones en la logística de transporte alimentario, como la manipulación de vegetales y el equipamiento de almacenaje para la cadena de frío.

En Estados Unidos, se emplea tecnología de GPS para informar mejor a los agricultores sobre el mejor momento para irrigar y recolectar. Estos métodos también pueden ayudar en la detección de inundaciones, reduciendo así la pérdida de cultivos. Otro cambio radical es la sustitución de fertilizantes y pesticidas químicos con soluciones biológicas menos dañinas para el medioambiente y los insectos.

Cuanto antes y mejor podamos erradicar el desperdicio alimentario, más podremos asegurar que los alimentos que cultivamos alcancen al consumidor final.

El reto de la sostenibilidad alimentaria tiene solución

La situación en Ucrania ha puesto en primer plano el desafío mundial del suministro alimentario, pero la amenaza a largo plazo para la seguridad alimentaria no desaparecerá cuando esa crisis llegue a su fin. Las prácticas insostenibles de las industrias agrícola y alimentaria deben abordarse, destacan desde BNP Paribas Asset Management.

Afortunadamente, estamos viendo innovaciones en todo el sector de la alimentación, desde el campo hasta la mesa, a medida que las empresas buscan soluciones y los consumidores exigen cambios. Tales cambios conllevan oportunidades potenciales para los inversores.

En BNP Paribas Asset Management creen que ciertas actividades en la cadena de suministro alimentario serán objeto de disrupción, lo cual brindará oportunidades a empresas bien posicionadas para batir al resto. La estrategia alimentaria BNP Paribas SMaRT Food trata de identificar a estas tendencias innovadoras de modo de que sus clientes puedan contribuir a superar el reto de la sostenibilidad alimentaria.

Dentro de la dinámica de crecimiento que está experimentando el grupo SGP (Sinergia Global Partners, sociedad dominante de Wealth Solutions Europe AV, Wealth Solutions USA LLC, RIA, y Finletic Capital SGICC), la dirección ha decidido realizar cambios en las funciones y responsabilidades de algunos miembros del equipo de Wealth Solutions Europe, AV.

En concreto Amilcar Barrios, CFA, hasta ahora director de Inversiones, pasa a integrarse en el equipo comercial como director. Amilcar ha estado más de tres años al frente del equipo de Inversiones y tanto sus conocimientos como experiencia en mercados financieros serán una excelente palanca para el desarrollo de sus nuevas funciones que comprenden el mantenimiento y captación de nuevos clientes para el Grupo. Dependerá funcionalmente de Rafael Juan y Seva, director comercial.

Por otro lado, Rafael Suarez, CFA, CAIA asume la responsabilidad de director de Análisis e Inversiones. Rafael lleva cinco años en el grupo y ha desarrollado durante este tiempo, labores como analista senior y, desde hace dos años, responsable del equipo de Análisis.

El grupo SGP ofrece asesoramiento patrimonial integral, consultoría y formación, tanto para inversores particulares o familias, como para instituciones. Desde las tres oficinas con las que cuentan en España cubre toda la demanda a nivel nacional, así como la de otros países de Europa. Por su parte, la oficina de Miami cubre las necesidades de los clientes en Estados Unidos y Latinoamérica.

La semana, que venía cargada de noticias macro, empezó con buen pie. Son varios los factores que han diluido temporalmente el escepticismo y la cautela de los inversores como, por ejemplo, los prometedores -aunque también anticipados- resultados de la encuesta de la Fed de Nueva York, que muestran un retroceso en las expectativas de inflación de un 6,2% a un 5,7% a tres años y de un 3,2% a un 2,8% a un año.

También influyen el éxito de la contraofensiva militar ucraniana, el optimismo despertado por los fuertes pedidos para los nuevos productos que Apple presentó hace unos días (iPhone 14, nuevo iWatch o versión mejorada de sus AirPods Pro), que se interpretan como un indicio de un consumidor más resiliente a pesar de la pérdida de poder adquisitivo, así como el esperanzador tono que ha acompañado a las presentaciones recientes de empresas como American Express AT&T, Uber o la de Bank of America en las conferencias organizadas por Barclays y que, como en el caso de Apple, también apuntan hacia una recuperación de la confianza.

Las cosas se torcieron el martes con la publicación del IPC de agosto, que no solo mostraba un repunte en el índice subyacente (desde 5,9% en julio a 6,3%), sino que ponía en duda la teoría de un pico en inflación, así como en intensidad de subidas de tipos. Además, la bolsa experimentó la sesión más bajista desde 2020 acompañada por el reajuste de expectativas respecto a los planes de la Fed. Este último, sumado al IPC, se vio afectado por la publicación del informe de perspectivas para el mercado laboral de Manpower, que apunta a inercia positiva en contrataciones a lo largo del cuarto trimestre.

La curva de futuros ha pasado a descontar un pico en fed funds para este ciclo de cerca del 4,5% y comienza a contemplar la posibilidad de una subida de más del 0,75% el próximo día 21. Así, el rendimiento del bono 10 años repuntaba hasta 3,43%, acercándose a los máximos de junio.

No obstante, el fondo macro hoy difiere del observado antes del verano. Las expectativas de inflación (breakeven 2 años entonces en 4,4% y hoy en 2,5%), el precio del petróleo (WTI en 123 dólares hace 3 meses y cotizando hoy a 88 dólares) o la fortaleza del dólar, apuntan a que en esta ocasión la debilidad en precio del bono tesoro se justifica por un aumento en tipos reales.

Con los inversores contemplando tipos próximos al 4,5% en marzo de 2023 y el progresivo efecto de las subidas instrumentadas los últimos 6 meses (que será más evidente hacia el primer trimestre de 2023) sobre consumo e inversión (como adelanta el Banco Mundial en su último informe), el riesgo en TIRes es cada vez más a la baja y menos al alza. Adicionalmente, la historia demuestra que los periodos que combinan fortaleza del dólar e incrementos en rentabilidad del bono tesoro no son sostenibles. En algún momento el billete verde dejará de subir al hacerse más aparente su efecto restrictivo sobre el crecimiento económico global, lo que obligará a las autoridades a ajustar sus planes en materia de política monetaria.

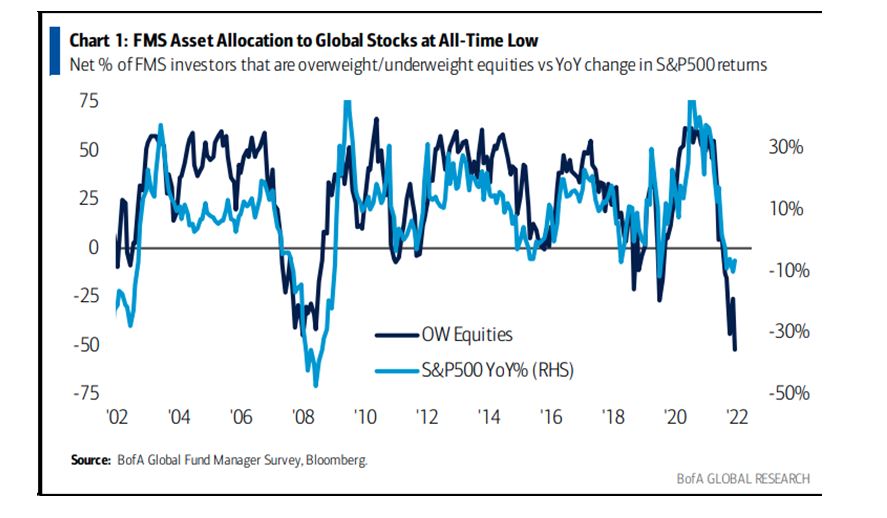

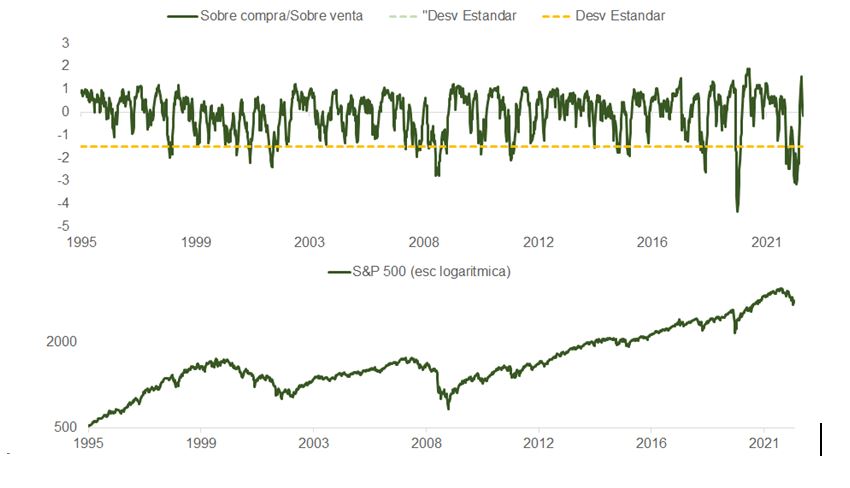

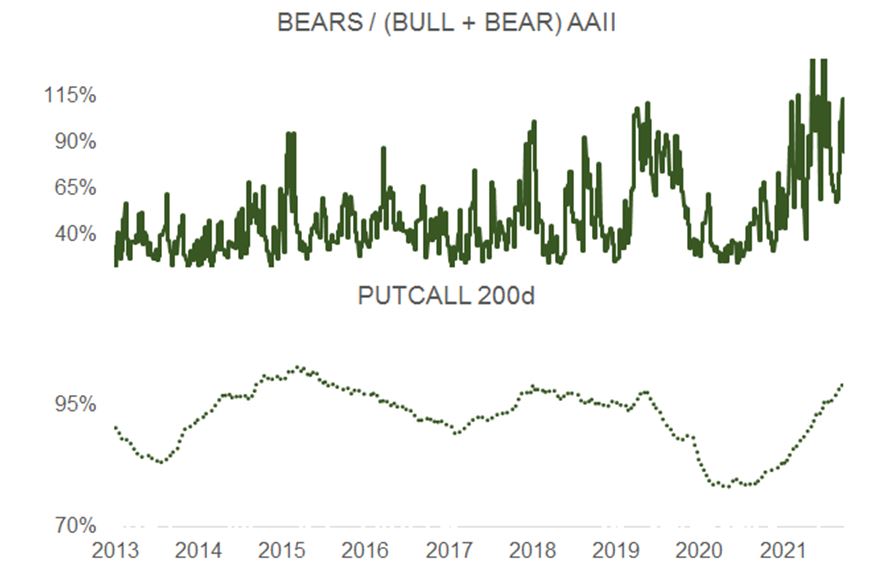

A pesar de la caída acumulada de los últimos cinco días, que tan solo ha retrocedido las ganancias de la semana anterior, el mercado no está en sobreventa, aunque sí ha depurado la sobrecompra en la que operaba en agosto. No obstante, el sentimiento es francamente negativo y el posicionamiento muy conservador. Algunos ejemplos son la última entrega de la encuesta entre gestores de fondos confeccionada por Bank of America y Merrill Lynch, que sitúa la infraponderación de los participantes en el sondeo en mínimos, el porcentaje de bajistas en la encuesta AAII de inversores minoristas estadounidenses que ha repuntado bruscamente, las primas pagadas por grandes instituciones para proteger sus carteras que se ha disparado y la media de 200 días sobre el ratio put/call que está en máximos de 10 años.

Esto significa que la volatilidad se mantendrá elevada y los movimientos al alza y a la baja, al sucederse datos macro que alimenten la esperanza con otros más preocupantes, serán más acentuados. Dos catalizadores que podrían revertir el pesimismo son el anuncio de un alto al fuego en Ucrania derivado del éxito de la contraofensiva de Zelensky, y la relajación de la campaña de “tolerancia cero” en China, que será más factible si el país finalmente decide comprar vacunas mRNA a Moderna, aunque improbable antes del 20º Congreso del Partido.

El mercado ha iniciado el proceso de búsqueda de un mínimo. Las expectativas de crecimiento en beneficios por acción (BPA) se han moderado para 2022, pero aún se antojan excesivamente optimistas si finalmente las subidas de tipos abocan a las economías estadounidense y europeas a la recesión. Un aumento de 15% en BPA en 2023 (desde 210 a 241 dólares en diciembre del próximo año) parece elevado incluso en el ámbito de un aterrizaje suave con cifras de PIB ligeramente inferiores al potencial de largo plazo. A corto plazo lo más probable es que los márgenes se compriman y que, en un entorno de demanda a la baja, los beneficios empresariales se vean afectados por el apalancamiento operativo. Esta semana, cíclicas como Nucor, Fedex o GE han anunciado guías por debajo de las proyecciones del consenso de analistas.

El impacto de los recortes en BPA se vería compensado parcialmente por unos tipos que podrían empezar a moderarse. La prima de riesgo en bolsa se ha comprimido por el aumento en TIRes a pesar de las caídas en mercados de acciones y una mayor evidencia de ralentización económica actuaría de contrapeso.

En cualquier caso, y ante la incertidumbre que plantea la trayectoria de tipos que se aclarará algo más con la actualización del mapa de puntos el próximo día 21, lo recomendable es actuar con cautela manteniendo una aproximación conservadora a la gestión. Sobre todo, teniendo en cuenta que la Fed está detrás de la curva y que, aunque la inflación debería remitir los próximos meses, no está tan claro que el retorno al objetivo del 2% vaya a ser lineal. Recordemos además que el drenaje de su balance se duplica hasta los 95.000 millones de dólares al mes en octubre y que nos aproximamos a las elecciones de noviembre en EE. UU., que podrían resultar en una administración más austera.

Los activos netos en fondos UCITS y FIAs disminuyeron un 6,7% durante el segundo trimestre del año. En concreto, el patrimonio en vehículos europeos cayó un 7,9% y un 4,7% en el caso de los fondos FIAs, según los últimos datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama).

“Estos descensos se explican por la continuación de la guerra en Ucrania, el aumento de la inflación, el endurecimiento de la política monetaria y el consiguiente grado excepcionalmente alto de incertidumbres y riesgos para el crecimiento económico”, explican desde Efama.

Los datos muestran que los fondos UCITS y los FIAs registraron 111.000 millones de euros de salidas netas, un nivel cercano al del primer trimestre de 2022. “Durante el primer semestre de 2022, las salidas netas totales de los UCITS y los FIAs ascendieron a 220.000 millones de euros. Las salidas netas de los UCITS ascendieron a 98.000 millones de euros en el segundo trimestre de 2022, frente a los 90.000 millones de euros del primer trimestre de 2022. Los FIAs registraron salidas netas de 14.000 millones de euros en el trimestre, frente a los 19.000 millones de euros del primer trimestre de 2022”, señalan.

En opinión de Bernard Delbecque, director senior de Economía y Análisis de Efama, “el aumento de la inflación, el endurecimiento de la política monetaria, la invasión de Ucrania por parte de Rusia y los riesgos resultantes para el crecimiento económico han contribuido a que las ventas netas de los fondos UCITS a largo plazo se vuelvan negativas en el segundo trimestre de 2022, por valor de 82.000 millones de euros. Esto representa sólo el 0,7% de los activos totales, lo que demuestra que los inversores parecen resistir ante el grado excepcionalmente alto de incertidumbre que rodea a la economía mundial”.

Según muestran los datos de Efama, los fondos UCITS a largo plazo sufrieron una inversión de las ventas netas, pasando de unos flujos netos de entradas de 29.000 millones de euros en el primer trimestre a registrar salidas netas de 82.000 millones de euros en el segundo. “Las salidas netas de los fondos de renta fija de los UCITS aumentaron hasta los 63.000 millones de euros, frente a los 50.000 millones del primer trimestre de 2022, debido al aumento de las tasas de inflación y al cambio de orientación de la política monetaria hacia unos tipos de interés más altos”, matizan desde la organización sectorial.

Llama la atención que, por primera vez desde el primer trimestre de 2020, los fondos europeos de renta variable registraron salidas netas (17.000 millones de euros), mientras que, por su parte, las ventas netas de los fondos multiactivos de los cayeron de 56.000 millones de euros a casi cero. Por su parte, los fondos del mercado monetario sufrieron salidas netas mucho menores que en el primer trimestre de 2022, en concreto, de 16 000 millones de euros, frente a 119.000 millones de euros.

Respecto al patrimonio de los fondos FIAs, desde Efama indican que cayó un 4,7% en el segundo trimestre de 2022, con salidas netas que alcanzaron los 14.000 millones de euros, frente a los 19.000 millones del primer trimestre de 2022.

En términos generales, Efama avisa de que la demanda de fondos de inversión por parte de los hogares europeos se redujo en el primer trimestre de 2022, pero siguió siendo positiva, “muy probablemente debido a la demanda sostenida en enero y febrero, antes de la invasión rusa de Ucrania”. En este sentido explica que tras cuatro trimestres de adquisiciones netas de fondos por parte de los hogares europeos por encima de los 50.000 millones de euros, las adquisiciones netas disminuyeron a 21.000 millones de euros. “Los otros tipos principales de inversores de fondos europeos (aseguradoras, fondos de pensiones y otros intermediarios financieros) registraron salidas netas durante el primer trimestre de 2022”, concluyen.

Después de dos años sin poder organizar su tradicional Running… Franklin Templeton vuelve a celebrar el evento con motivo de la vuelta a la rutina.

“Creemos que la vuelta de verano es momento de reencontrarnos con los mercados y para ello, en Franklin Templeton os ayudamos a cargar las pilas con una vuelta más saludable”. Para ello, propone su octava edición de running.

En esta ocasión, la gestora ha planteado una sesión de entrenamiento el miércoles 21 de septiembre.

Estos son los detalles:

¿Dónde?: Parque de El Retiro (La Chopera)

¿Cuándo?: Miércoles 21 de septiembre de 19.00 a 20.30h. Habrá una sesión especial con un nuevo formato que sorprenderá

¿Y cuándo termina?: El mismo 21 de septiembre después de los entrenamientos los asistentes celebrarán juntos el esfuerzo realizado

Además, como otros años, la gestora invita a participar en la Carrera del CSIC (17 de octubre), donde con la ayuda de los entrenadores se harán grupos en función de los ritmos de cada uno.

La gestora proporcionará una camiseta técnica de correr para los entrenos, junto con las instrucciones necesarias para el gran entrenamiento.

Tikehau Capital e iCapital®, la plataforma global de tecnología financiera enfocada a la inversión alternativa, se han asociado para aumentar el acceso de los gestores de patrimonio a las oportunidades de inversión en el mercado privado de Tikehau Capital.

Según han explicado, a través de la asociación, Tikehau Capital lanzará un mercado personalizado impulsado por la tecnología de iCapital para ofrecer el conjunto de ofertas alternativas de Tikehau Capital a los gestores de patrimonio y a sus clientes de alto patrimonio en la región EMEA.

Inicialmente, la solución digital proporcionará a los gestores de patrimonio acceso a inversiones alternativas a las que generalmente solo tienen acceso los inversores institucionales. “Incluye la segunda edición de la estrategia de valor añadido inmobiliario impulsada por el impacto de Tikehau Capital, y la tercera edición de la estrategia de oportunidades especiales de Tikehau Capital, que permite a los inversores aprovechar las oportunidades de crédito a través de los ciclos del mercado y la dislocación del crédito”, matizan desde la gestora.

La compañía destaca que, “mientras que los inversores institucionales han tenido durante mucho tiempo acceso a las oportunidades de inversión alternativa, los inversores de alto patrimonio y sus asesores se han enfrentado históricamente a barreras significativas como los altos mínimos de inversión y las dificultades para acceder a los gestores de activos de primer nivel”.

Por este motivo, la gestora ha puesto en valor que la tecnología de iCapital automatiza el proceso de suscripción, proporciona transparencia en cada paso del proceso de inversión e integra perfectamente el rendimiento y la información para las inversiones alternativas en una plataforma digital de extremo a extremo, mejorando significativamente la eficiencia y la experiencia del cliente de la inversión alternativa.

“Estamos encantados de asociarnos con iCapital, la plataforma líder en el mercado de la inversión alternativa para el sector de la gestión de activos. Esta asociación estratégica es un paso clave para Tikehau Capital, que nos permite ampliar nuestra base de inversores y ofrecerles soluciones a través de múltiples clases de activos», ha señalado Antoine Flamarion, cofundador de Tikehau Capital.

Por su parte, Mathieu Chabran, cofundador de Tikehau Capital, ha añadido: “Creemos que la tendencia de los inversores minoristas a buscar fuentes alternativas de rentabilidad que puedan ofrecer diversificación respecto a los mercados tradicionales será una fuerza de cambio significativa, y es importante que Tikehau Capital aborde esta tendencia y aumente el acceso de los gestores de patrimonio a las oportunidades de inversión en el mercado privado”.

En este sentido, Vincent Archimbaud, responsable de Wholesale Europe de Tikehau Capital, ha querido recordar que los gestores de patrimonio que trabajan con inversores particulares se fijan cada vez más en los mercados privados para generar potencialmente una alta rentabilidad ajustada al riesgo con la diversificación de la cartera. “Creemos que las dos estrategias de Tikehau Capital que se distribuirán en la plataforma están especialmente adaptadas al contexto económico actual y satisfarán la demanda de los inversores”, ha añadido.

Desde iCapital®, Lawrence Calcano, presidente y consejero delegado de la firma, ha comentado: “El día de hoy marca otro hito importante en nuestra expansión global, y estamos muy contentos de asociarnos con Tikehau Capital, un gestor de activos alternativos muy respetado, para ofrecer a los gestores de patrimonio de la región EMEA y a sus clientes oportunidades de inversión en el mercado privado de calidad institucional”.

Para concluir, Marco Bizzozero, director de Internacional de iCapital®, ha comentado: “La creación de riqueza se produce cada vez más fuera de los mercados públicos. Estamos encantados de apoyar a Tikehau Capital en su ambición de ofrecer a los bancos y gestores de patrimonio de toda la región EMEA un mayor acceso a las oportunidades de crecimiento y diversificación que los mercados privados pueden ofrecer a las carteras de los clientes», comentó”.

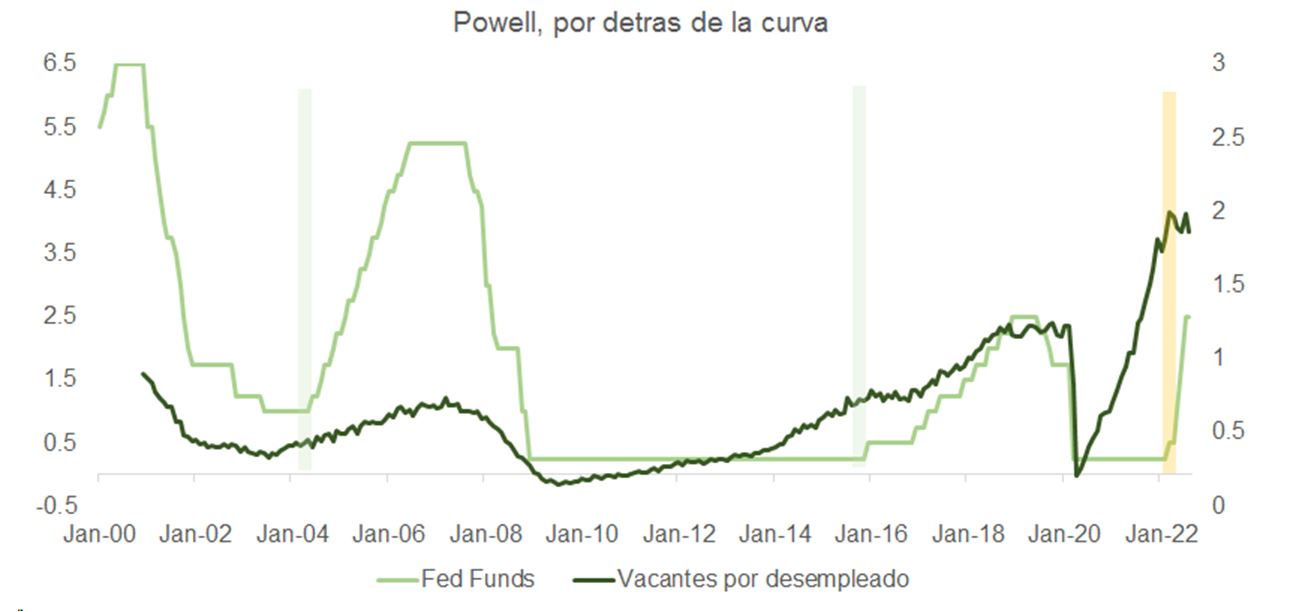

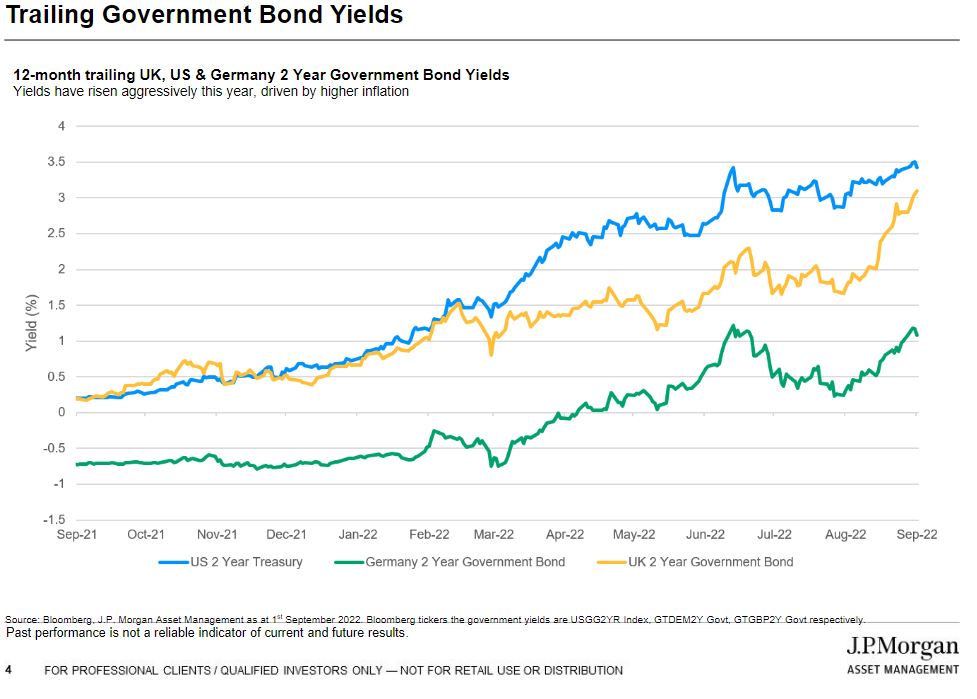

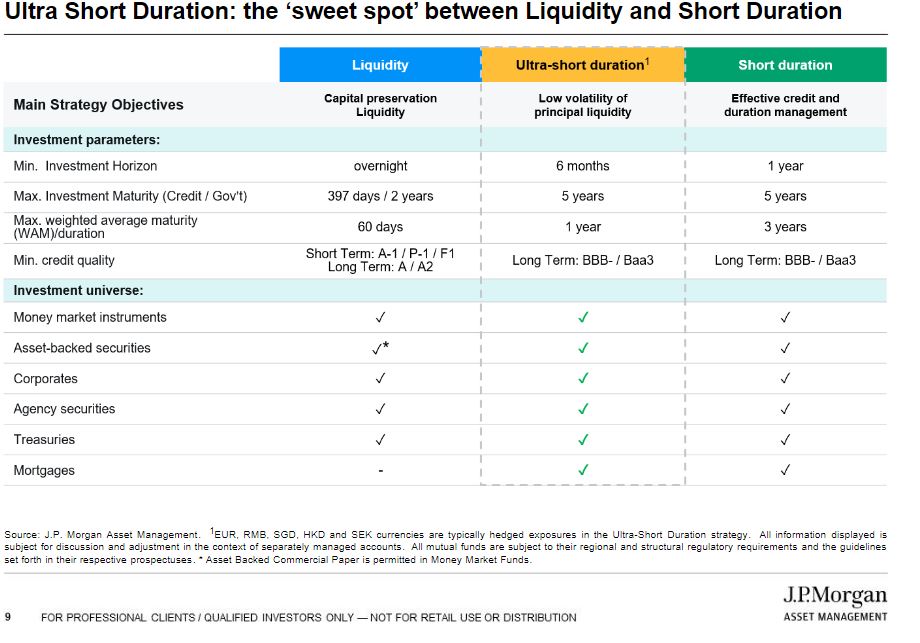

Los entornos de subida de tipos pueden suponer un reto incluso para el inversor de renta fija más sofisticado, pero los ETFs de duración ultracorta se encuentran hoy en un «momento dulce», ya que el riesgo de tipos de interés es bajo, por lo que pueden ayudar a los inversores a navegar por este ciclo de subida de tipos coordinado a nivel mundial, señalaron expertos de JP Morgan AM en un reciente webinar.

Neil Hutchison, gestor de carteras de ETFs de renta fija de duración ultracorta, y Jemma Clee, responsable del equipo de liquidez global, ofrecieron una descripción sobre el entorno macroeconómico y las ventajas de este tipo de ETFs en momentos como el actual, en concreto de los tres cuyos bancos centrales se encuentran en una etapa de subida de tipos: el JPMorgan EUR Ultra-Short Income UCITS ETF (JEST), el JPMorgan USD Ultra-Short Income UCITS ETF (JPST) y el JPMorgan GBP Ultra-Short Income UCITS ETF (JGST).

Hutchison comenzó trazando un panorama general sobre los mercados este año en un entorno inflacionario y de subida de tipos. Destacó en primer término la gran subida experimentada por los bonos soberanos de las principales economías occidentales (ver gráfico), aunque también se ha incrementado la volatilidad, sobre todo en comparación con 2021.

Ante el dilema que viven hoy los bancos centrales entre combatir la inflación y la necesidad de crecimiento, Hutchison destacó que claramente están colocando como prioridad los riesgos de que la inflación se convierta en estructural, por lo que los tipos de interés subirán incluso pese al peligro de recesión. “La parte corta de la curva de tipos es todo menos aburrida y predecible, sobre todo la de los bonos británicos. Estamos viendo oscilaciones de hasta 20 puntos básicos en un día en el rendimiento a dos años”, señaló.

En su opinión, Reino Unido está atrapado en una “tormenta perfecta” de inflación importada que causa un aumento del coste de la vida y que generará una respuesta fiscal que probablemente llevará al Banco de Inglaterra a subir aún más los tipos. Una crisis que recuerda a la de los años 70, también alimentada por el propio banco central y el Brexit, y que es un enorme desafío para la nueva primera ministra Liz Truss.

Con respecto al BCE, el experto subrayó sus cambios de posición en los últimos meses, y la importancia de los pronósticos respecto del menor crecimiento y mayor inflación previstos que hizo la semana pasada la entidad. A causa de ello, consideró que habrá más subidas al nivel de los 75 puntos básicos como la ya anunciada. Y adelantó que se descuentan 50 puntos básicos de subida en la próxima reunión del 27 de octubre y otros 50 puntos básicos a mediados de diciembre, que “fácilmente podrían convertirse en 75”.

Pero lo interesante es que las previsiones de la curva de tipos del BCE son de solo 40 puntos básicos a lo largo de todo el año próximo, lo que situaría el tipo de interés en 2,3% a principios de 2024, algo que en opinión de la gestora acabará siendo en realidad muy probablemente más elevado. “Por eso somos cautelosos en duración en Europa”, indicó Hutchison.

En EE. UU., el ciclo de subidas está bastante avanzado, al igual que en Reino Unido, pero los comentarios de Jay Powell fueron indudablemente hawkish en el encuentro de Jackson Hole, por lo que quedó claro que por ahora las subidas de tipos de interés continuarán, añadió. En los tres encuentros de la Fed que quedan este año, el mercado descuenta aumentos de entre 50 y 75 puntos básicos a finales de septiembre, 50 en octubre y 25 en diciembre, y luego una bajada en 2023. Hutchison añadió sin embargo que desde la gestora no están seguros de que este vaya a ser el caso, por lo que también consideran importante mantenerse cortos en duración en los fondos en dólares y defensivos en general tanto en el Reino Unido como el mercado del euro y EE. UU..

En lo relativo al crédito, los diferenciales se han ampliado desde hace un año, especialmente en libras esterlinas y dólares, a medida que las perspectivas económicas se han deteriorado. Y aún más en el crédito de menor calidad. El experto consideró que en parte se trata de una normalización en vista de que los diferenciales eran demasiado ajustados, y por el hecho de que nos estemos encaminando a una recesión, lo que empeora los fundamentales. Además, los bancos centrales no solo ya no están comprando, sino que incluso se estima que comenzarán a vender bonos corporativos presentes en sus programas de compra de activos.

Posicionamiento y gestión activa

En este contexto macro, Jemma Clee abordó de manera detallada la oportunidad de invertir en los ETFs de gestión activa. Como responsable del equipo de liquidez, Clee explicó que la mayor parte de la estrategia de la gestora sigue centrada en los tradicionales fondos monetarios de calificación AAA, que “conforman la base sobre la que nosotros, como equipo de gestores, abordamos el riesgo, con una visión general conservadora”, indicó.

Las estrategias de duración ultracorta de la gestora tienen un historial de 18 años desde su lanzamiento y cuentan con una característica especial, que es el haber surgido a partir de la plataforma de liquidez en vez de la de renta fija. “La manera en que pensamos en nuestro riesgo de crédito, en que aprobamos nuestras compras, están muy enfocadas en el crédito, el riesgo y la volatilidad de manera estructural en el producto, y pienso que ese es el motivo de su buen rendimiento hasta ahora”, dijo.

La experta detalló que la estrategia tiende a mantener un riesgo máximo de duración o interés de un año, y que funciona como “puente” entre las estrategias monetarias y las de corta duración. Su objetivo es proporcionar una rentabilidad adicional de entre 40 y 60 puntos básicos más respecto a los fondos del mercado monetario y combinar de hecho elementos de las estrategias monetarias y de corta duración con un universo de inversión muy diverso que contribuye a reducir la volatilidad por su carácter híbrido.

En este mismo sentido, Clee subrayó la gestión activa de estos ETFs, a diferencia de la tradicional gestión pasiva, que los hace casi únicos por su capacidad de reacción ante los recientes acontecimientos, como la pandemia, la guerra de Ucrania o la subida de tipos de interés, con un incremento de la liquidez y reducción del riesgo crediticio apoyado en la extensa red de analistas de la gestora. “Lo que hace a este instrumento especialmente adecuado para estos momentos de estrés”, destacó.

Con respecto al posicionamiento en el ETF en euros, Hutchison indicó que casi el 70% del vencimiento del fondo se cumple en un máximo de seis meses, y el 80% en un año, “un plazo muy corto y quizás el más corto que hemos tenido históricamente, pero que ha sido necesario para obtener rendimientos este año”.

En dólares, también se han decantado por los mercados monetarios para mantenerse con una duración muy corta, y mantienen exposición a los ABS por su potencial diversificador. Finalmente, en el ETF en libras esterlinas, que ha sido el que menor rendimiento ha tenido este año, desde la gestora han aumentado la calidad de los activos -que también alcanza un nivel históricamente alto- para hacer frente a la difícil situación que atraviesa el Reino Unido y estar preparados ante la posible ampliación de los diferenciales de rendimiento.

A modo de conclusión, Clee resumió las ventajas que observan en los tres ETFs: su anclaje en la plataforma de liquidez global, su carácter complementario por su papel intermedio entre estrategias monetarias y de corta duración, la gestión activa, dinámica y clasificada como artículo 8 de la SFDR, y su gran liquidez.

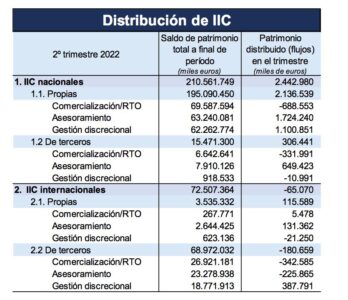

En lo que va de año, la proporción de IICs distribuidas mediante asesoramiento y gestión discrecional, experimenta un incremento continuo desde el 62,1% de diciembre hasta el 63,5% de junio 2022, según datos de Inverco.

Con una muestra aproximada del 70% del total de la distribución de IICs en España, y que incluye información de 24 entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros, el 63,5% de las IICs en España se han distribuido mediante gestión discrecional o asesoramiento (179.650 millones de euros), y el resto vía comercialización (36,5%), con datos a junio de 2022.

En concreto, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 29,2% del total y la distribución de IICs a través de asesoramiento alcanza el 34,3% del total.

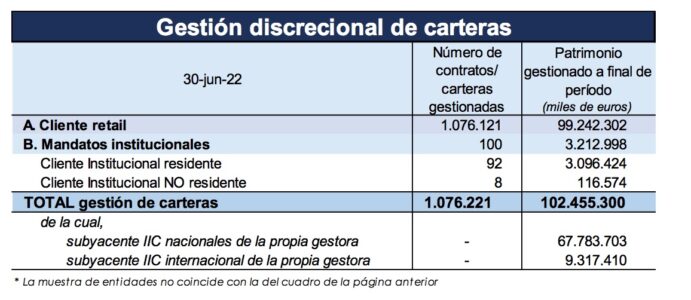

Gestión discrecional de carteras

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 109.000 millones de euros a finales de junio de 2022 (dato obtenido a partir de los 102.455 millones para las 24 gestoras que facilitan la cifra).

En términos interanuales, el volumen de IICs distribuidas a través de gestión discrecional de carteras registró un incremento del 9% respecto al mismo trimestre del año anterior.

Casi la totalidad correspondería a clientes minoristas.

El número estimado de contratos superaría el millón (1.076.221 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas.

El crecimiento global ha ido perdiendo impulso y se espera que continúe desacelerándose, en parte, por la lucha de los bancos centrales para frenar la inflación y por el impacto de los eventos geopolíticos. “La preocupación por la recesión se ha ido acumulando debido a unas condiciones financieras más estrictas, elevados precios en los alimentos y la energía y los continuos problemas de suministro”, advierten desde Loomis Sayles.

Para empezar, en el horizonte se observan más nubarrones que soles. Es más, los analistas consideran que el “subidón” del verano fue algo breve y puntual. “El repunte del mercado de valores, bastante impresionante durante un tiempo, ha sido más bien optimista ante el entorno extremadamente difícil que esperamos durante al menos los próximos doce meses. En particular, las expectativas de los mercados de que los bancos centrales abandonarían su senda de subida de tipos ya en 2023 y empezarían a recortarlos de nuevo es, en nuestra opinión, bastante improbable”, afirma Stefan Kreuzkamp, Chief Investment Officer para DWS.

Según Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer, el punto de partida es claro: el rally del verano ha llegado a su fin. En su opinión, la reciente acción del mercado a ambos lados del Atlántico se vio facilitada por los comentarios de los bancos centrales en su reunión anual de Jackson Hole a finales de agosto. “Ha quedado inequívocamente claro que la misión de restaurar la estabilidad de los precios en el mundo occidental está lejos de haber terminado. En esta coyuntura, los participantes en los mercados financieros se enfrentan a un esfuerzo coordinado de los principales bancos centrales para endurecer la política monetaria, excluyendo al Banco Popular de China y al Banco de Japón. En lo que respecta a Estados Unidos, el presidente de la Reserva Federal, Jerome Powell, reafirmó el objetivo general de la Fed de volver a situar la inflación en su objetivo del 2%, sin que ello suponga un debilitamiento de la economía o un mayor sufrimiento para los hogares y las empresas”, afirma Bonzon.

De hecho, los expertos de las firmas de inversión señalan que una vez aclaradas las directrices de los bancos centrales y si la inflación disminuye en los próximos meses, el entorno será especialmente propicio para un mercado alcista sólido. Esta visión permitiría ser optimista a medio plazo, pero no abandonar la prudencia porque, según Benjamin Melman, CIO Global, Edmond de Rothschild Asset Management, por tres razones clave.

“En primer lugar, los tipos de interés a corto plazo se han tenido en cuenta en los mensajes de Jackson Hole de forma bastante eficaz, pero quizá no del todo. Los mercados podrían seguir sufriendo correcciones, ya que la percepción de una política monetaria restrictiva duradera podría aumentar la probabilidad de una recesión para los inversores. En segundo lugar, el endurecimiento cuantitativo de la Fed, cuyos efectos no están claros, pero sí son potencialmente negativos para los mercados, verá duplicada su intensidad durante las próximas semanas. En tercer lugar, entramos en una fase de revisiones a la baja de las previsiones de beneficios”, explica Melman.

La inflación y asignación de activos

Según indican los análisis de las gestoras, la inflación sigue siendo el factor que más pesa en el entorno económico y de mercado. Aunque se espera que se estabilice, coinciden en que debería permanecer alta. En opinión de Jean Boivin, director del Instituto de Inversión de BlackRock, y Alex Brazier, subdirector, los banqueros centrales parecen estar dispuestos a sacrificar la economía para evitar cualquier riesgo de desanclaje de las expectativas de inflación.

“Parece que no están dispuestos a reconocer que subir la inflación para reducirla perjudicará el crecimiento. Estimamos que reducir rápidamente la inflación hasta su objetivo provocaría una profunda recesión en EE.UU., con un impacto de hasta el 2% en el crecimiento y 3 millones de parados más, y una recesión aún más profunda en Europa. Este es el entorno económico más difícil de afrontar en medio siglo, incluso más que la crisis financiera. Acabar con la economía ahora sería un paso innecesario si las expectativas de inflación siguen ancladas. Pero también podría resultar menos costoso que lo que se necesitaría si las expectativas de inflación se desanclaran”, apuntan los expertos de BlackRock.

Por su parte, Krezkamp reconoce que han tenido que revisar sus previsiones de crecimiento económico para 2023 a la baja para casi todas las regiones. Ante este contexto y reflexiones, ¿qué asignación de activos están defendiendo las gestoras? “La renta variable difícilmente podrá ofrecer más de un dígito de rentabilidad. La gestión activa y la selección de valores deberían ser mucho más prometedoras que el seguimiento de índices. Estamos experimentando una nueva realidad: la preservación del capital está a la orden del día. La renta variable debería seguir siendo el mejor medio para lograr este objetivo”.

En este contexto, Philipp E. Bärtschi, director de Inversiones de J. Safra Sarasin Sustainable AM, apunta que los mercados financieros deben tener presente la famosa máxima «no luches contra la Fed». Pues explica que, a diferencia de décadas anteriores, esta vez la Fed no estará dispuesta a apoyar a los mercados ante unas tasas de inflación que, si bien están disminuyendo, es probable que sigan siendo incómodamente altas en un futuro próximo, incluso si el crecimiento se ralentiza.

“El panorama general sugiere que se mantenga un posicionamiento prudente de la cartera de inversión bajo consideraciones de riesgo. Seguimos infraponderados en renta variable, con preferencia por los segmentos defensivos. Es probable que esta clase de activos siga bajo presión, tanto por el lado de las valoraciones, debido a la política monetaria restrictiva, como por el de las expectativas de beneficios, debido al fuerte aumento de los costes de los insumos. Seguimos sobreponderados en efectivo para poder aprovechar con flexibilidad las oportunidades que surjan”, afirma Bärtschi.

Y añade respecto a la renta fija: “El perfil de riesgo/rentabilidad de los bonos ha mejorado significativamente como resultado de la subida de los tipos de interés. Sin embargo, es probable que los bonos corporativos, especialmente en el extremo inferior del espectro de calificación, sigan bajo presión en un entorno de crecimiento económico más débil. Preferimos la deuda pública y los bonos corporativos con alta calificación crediticia. Mantenemos una ligera sobreponderación en inversiones alternativas, como los bonos catástrofe, debido a su baja correlación con las inversiones tradicionales y, por tanto, a sus características positivas de diversificación”.

Desde Generali Investments consideran que el posicionamiento de los inversores sigue siendo muy bajista y todavía deja margen para determinados rebotes del mercado. “Sin embargo, las estimaciones de beneficios, que se han visto afectadas por una buena temporada de presentación de resultados en el segundo trimestre, siguen enfrentándose a fuertes vientos en contra debido a la intensificación de la crisis energética y la recesión en Europa. Los consumidores estarán cada vez menos dispuestos a compensar la escasa renta real disponible recurriendo al exceso de ahorro de la pandemia”, explica Thomas Hempell, Jefe de análisis macro y de mercado en Generali Investments, poniendo una visión optimista.

Sin embargo, Hempel también apuesta por la cautela: “El balance de riesgos de las perspectivas macroeconómicas se mantiene en el lado adverso. Mantenemos una infraponderación en los segmentos más arriesgados de la cartera (renta variable, crédito high yield), mientras que prevemos una mayor resistencia en el crédito investment grade. En cuanto a la deuda pública, evitamos las posiciones de mayor duración (marginalmente cortas). Preferimos los bonos europeos centrales a los del sur de Europa, dada la postura más estricta del BCE y las incertidumbres políticas antes de las elecciones italianas. El dólar, en alza, está muy valorado en términos fundamentales, pero la desaceleración mundial y la aversión al riesgo pueden seguir beneficiando al billete verde desde el punto de vista táctico”.