Este año podría ser el año del tigre para la renta variable china. Después de 12 meses de inestabilidad, los inversores extranjeros están empezando a volver a China. Enfrentados a un muro de incertidumbre geopolítica y macroeconómica -una política de cero COVID, un aumento de las tensiones con EE.UU., un escrutinio regulatorio más estricto y la debilidad del sector inmobiliario-, los inversores de la segunda economía del mundo han pasado gran parte del año pasado buscando un mejor hogar para su capital.

La renta variable se vio especialmente afectada. El selectivo Hang Seng China Entreprise -el índice de referencia de la Bolsa de Hong Kong-, por ejemplo, cayó un 22% en 2021. Los llamados valores BAT, los favoritos de los inversores en crecimiento, sufrieron descensos similares.

Pero hay indicios de que la marea puede estar empezando a cambiar. En abril, el banco central de China introdujo una ola de medidas destinadas a apoyar la economía. Entre ellas, una reducción de los niveles de reservas obligatorias para los bancos, junto con un recorte récord de su tipo de interés hipotecario. También hay indicios de que las anteriores medidas reguladoras contra los valores tecnológicos chinos han llegado a su fin.

Ahora, los inversores han empezado a responder en consecuencia. Las entradas extranjeras en el mercado bursátil chino han sido de unos 40.000 millones de renminbi (6.000 millones de dólares) este año, lo que sitúa las participaciones por encima de los niveles de principios de marzo, cuando comenzó la venta masiva, según datos del diario Financial Times. Asimismo, el índice de referencia CSI 300 de empresas que cotizan en la China continental ha subido un 13% desde su mínimo del año a principios de mayo.

Para los inversores que mantuvieron su rumbo durante la venta masiva de acciones en China, esto marca un punto de inflexión. A pesar de los anteriores vientos en contra, no todos los gestores y analistas consideraron que era el momento de dejar de invertir. Hubo quienes creyeron que era precisamente el momento de apostar por el gigante asiático. Este fue el caso de nuestra estrategia, en la que vimos esas caídas de precios como una oportunidad más que como un riesgo.

Este tipo de comportamiento se conoce en el mundo de la inversión como ser contrarian. Es decir, aquellos ahorradores que invierten en sentido contrario al sentimiento general del mercado. Cuando la mayoría de los agentes del mercado compran, el inversor contrario vende. Mientras que si se produce un mercado bajista, el inversor contrario se dedica a buscar oportunidades de compra.

Durante más de una década, ser un contrarian ha sido sinónimo de invertir en valor. Hoy, las cosas están menos claras. La venta de acciones chinas nos ofreció una excelente oportunidad para comprar acciones de mayor calidad a precios de ganga.

El objetivo de nuestra estrategia Asia ex-Japan Equity es lograr la revalorización del capital a largo plazo invirtiendo principalmente en una cartera de valores de renta variable emitidos por empresas de la región de Asia, excluido Japón. El equipo de gestión invierte en valores infravalorados por el mercado y con potencial de beneficios futuros. El proceso de inversión tiene en cuenta criterios medioambientales, sociales y de gobernanza (ESG). Además, el gestor se implica en la promoción de buenas prácticas en las empresas en las que invierte, una seña de identidad de Federated Hermes.

Tribuna elaborada por Jonathan Pines, gestor de fondos de Federated Hermes.

Pictet AM ha publicado su informe de Propiedad Activa, correspondiente a 2021. Según informa, votó en 3.800 juntas de accionistas y apoyó más de la mitad de las propuestas de los accionistas, muchas relacionadas con preocupaciones ambientales y sociales.

En total sus fondos gestionados activamente votaron en el 98 % de las empresas, la mayor tasa en cinco años. Además, lideró o apoyó el diálogo con 270 empresas (166 en 2019), directamente, en colaboración con otros inversores institucionales o mediante servicios de terceros. Actualmente, la gran mayoría de sus estrategias de inversión integra factores ASG y riesgos de sostenibilidad y hasta mayo de 2022, excluyendo mandatos, 78 % de 250.000 millones de euros bajo gestión promueven características ambientales o sociales o tienen objetivo de inversión sostenible según la regulación de finanzas sostenibles (European Union’s Sustainable Finance Disclosure Regulation, SFDR).

Según explican, para identificar factores ASG los equipos de Pictet AM recopilan información de múltiples fuentes, contando con herramienta propietaria, Pictet ESG Score Board. Excluye de sus estrategias de gestión activa las empresas que generan ingresos significativos de la minería de carbón para centrales térmicas, sector de margen limitado para la descarbonización y alto riesgo de activos sin valor.

Además, añaden que Pictet AM proporciona informes de impacto ambiental y social en sus estrategias temáticas/de impacto positivo, con activos bajo gestión de 28.800 millones a finales de 2021. Para ello ha desarrollado metodologías basadas en el marco de Límites Planetarios y en los Objetivos de Desarrollo Sostenible de Naciones Unidas.

La gestora tiene como objetivo votar en 100 % de las empresas participadas en sus fondos de gestión activa y 80 % de los gestionados pasivamente. En caso de cuentas segregadas, mandatos y fondos de terceros, los clientes que delegan voto eligen entre directrices de Pictet AM o suyas propias. Pictet AM emplea especialistas externos, pero se reserva el derecho de desviarse de las recomendaciones. Las divergencias pueden ser iniciadas por equipos de inversión o de ASG, con justificación. En fondos multiactivos el voto se ejercita en los fondos de renta variable subyacentes gestionados por Pictet AM y las participaciones directas. En fondos de renta fija Pictet AM vota en las reuniones de tenedores de bonos. En el diálogo activo prioriza por exposición a riesgos y oportunidades ASG materiales y cómo se gestionan, exposición y respuesta a controversias, alcance de resultados y naturaleza estratégica y/o tamaño de la participación.

Pictet AM forma parte de CA100+, con 700 inversores con activos bajo gestión de 68 billones de dólares- u grupo de dialogo con 166 empresas globales críticas o de mayor potencial para contribuir a la transición a una economía baja en carbono. En 2021 CA100+ lanzó Net Zero Company Benchmark para el progreso en emisiones netas cero. Pictet AM también forma parte de Net Zero Asset Managers y Science Based Targets Initiative (SBTi), asociación entre CDP, Pacto Mundial de las Naciones Unidas, Instituto de Recursos Mundiales (WRI) y Fondo Mundial para la Naturaleza (WWF), que guía a las empresas en el establecimiento de objetivos basados en ciencia respecto al calentamiento global. Además, Pictet AM respalda el Grupo de Trabajo para Divulgaciones Financieras Relacionadas con el Clima (TCFD), que promueve flujos de capital hacias empresas que aportan soluciones a problemas medioambientales.

Entre otras iniciativas, Pictet AM forma parte de Valuing Water Finance Initiative, lanzada y coordinada por Ceres, que proporciona pasos para que las empresas de sectores clave mejoren su gestión del agua. También es signataria de Investor Expectations on Diets, Nutrition and Health de Access to Nutrition Initiative, que evalúa y clasifica a los mayores fabricantes de alimentos y bebidas del mundo por sus compromisos y prácticas relacionados con la nutrición. A ello se añade que es firmante de la iniciativa PRI-Ceres sobre Silvicultura Sostenible, que aborda riesgos de inversión relacionados con la deforestación y su impacto en la biodiversidad y cambio climático y ha firmado la Declaración de Inversores sobre Deforestación e Incendios Forestales en la Amazonía e Iniciativa de Seguridad Minera.

La riqueza de las mujeres está creciendo, y hay una tendencia a que las mujeres quieran y tomen el control de sus finanzas. En este contexto, UBS ha analizado cuál puede ser el papel del sector de la gestión de patrimonios para apoyar a las mujeres. “Reconocemos que las mujeres, como segmento, no deben ser un único grupo homogéneo. Los modelos de asesoramiento deben adaptarse a sus necesidades y preferencias personales, y también destacamos la importancia del asesoramiento integral”, apunta como principal conclusión.

El documento, titulado Women and investing Reimagining wealth advice, advierte de que las mujeres no están satisfechas con el asesoramiento actual que reciben, y tienden a valorar más que los hombres la importancia del asesoramiento experto. Un estudio realizado en 2022 por BNY calculó que si las mujeres invirtieran al mismo ritmo que los hombres, podría haber más de 3,22 billones de capital adicional para invertir a nivel mundial, con más de 1,87 billones destinados a una inversión más sostenible y de mayor impacto. “Para ofrecer la experiencia y el asesoramiento patrimonial que buscan las mujeres, los gestores de patrimonio deben reimaginar su propuesta de valor”, sostienen desde UBS.

La entidad reconoce que, desde 2017, han detectado un aumento en el número de mujeres interesadas en tomar el control de sus finanzas. Sin embargo, la llegada de la COVID-19 ha supuesto un reto para las mujeres, dadas las mayores tasas de desempleo que experimentaron durante la reciente «sucesión» y la carga añadida de las responsabilidades de cuidado de los hijos que muchas asumieron como consecuencia del cierre de las escuelas y de la clausura. Sin embargo, consideran que la pandemia también ha tenido un lado positivo. “La mayor precaución ha llevado a las mujeres a tomar más medidas. Ha impulsado a muchas a revisar su situación financiera y a buscar el control de sus destinos”, destacan.

Un factor relevante, según UBS, es que las mujeres muestran menor satisfacción con el asesoramiento patrimonial que existe actualmente, en parte porque consideran que “sus gestores no entienden sus necesidades”. La entidad explica que esta insatisfacción también queda demostrada por la constatación de que el 70% de las mujeres cambian su relación patrimonial por una nueva institución financiera en el plazo de un año tras el fallecimiento de su cónyuge.

Una encuesta de PIMCO sugirió que el 72% de las mujeres, y el 81% de las mujeres millenarias, afirmaron que el sistema de inversión estaba «preparado para ser confuso»; y un factor que contribuyó a ello fue el uso de la jerga. Según las encuestas, a las mujeres les resultaba más desagradable esa jerga que a los hombres, ya que más de un tercio afirmaba sentirla, frente a una cuarta parte de los hombres. “Además de la jerga, las mujeres también solían afirmar que no recibían el tipo de asesoramiento que buscaban y que les ayudaría a tomar el control de sus finanzas. Los gestores patrimoniales deberían tomar nota de que, además de las consideraciones éticas y los claros beneficios de la igualdad de género para la sociedad, el segmento femenino está creciendo rápidamente y presenta una enorme oportunidad de negocio”, indica UBS en su informe.

Según su experiencia hay varios aspectos que hacen que “el viaje inversor” de la mujer sea diferente como, por ejemplo, situaciones vitales como la maternidad, ser algo más reacias a asumir riesgos y preferencias y objetivos de inversión diferentes.

Tres ideas para crear valor

Siendo conscientes de que se tratan de generalidad, el informe de UBS señala tres ideas para mejorar la propuesta de valor de la gestión del patrimonio para las mujeres. En primer lugar, proponen crear un plan de inversión en el contexto de sus objetivos y necesidades. “El impacto de la brecha salarial entre hombres y mujeres y la mayor duración de la vida en el patrimonio de las mujeres puede reducirse si se tienen en cuenta las circunstancias individuales, incluidos los objetivos financieros; si se definen y recomiendan carteras que maximicen la probabilidad de alcanzar esos objetivos;y si se ayuda a las mujeres a sentirse más seguras a la hora de invertir y a comprender la relación entre riesgo y rendimiento”, explican. El documento apuesta por un asesoramiento de inversión personalizado y pertinente que se ofrezca de forma sistemática.

En segundo lugar, proponen focalizarse en el hecho de que las mujeres prefieren invertir en consonancia con sus valores, y a medida que aumenta su riqueza, “están bien posicionadas para impulsar el crecimiento de las inversiones sostenibles y efectuar un cambio social significativo con sus dólares de inversión”. En concreto, según datos recientes de RBC Wealth Management, el 74% de las mujeres afirmaron estar interesadas en aumentar la proporción de inversiones sostenibles en sus carteras.

“Dada la transferencia de riqueza a este segmento de inversores, también esperamos ver un crecimiento continuo de las inversiones sostenibles. En particular, también esperamos un aumento importante de la inversión con perspectiva de género. Se trata de una estrategia o enfoque de inversión que tiene en cuenta los factores de género para avanzar en la igualdad y fundamentar mejor las decisiones de inversión. Las mujeres tienden a tener más confianza en que se invierta su dinero cuando sus valores están alineados con sus inversiones y cuando ven un beneficio social. Las ofertas de asesoramiento y soluciones centradas en la sostenibilidad pueden impulsar un impacto positivo no sólo alentando a más mujeres a invertir, sino también a través de la capacidad de ciertas inversiones subyacentes de contribuir a un progreso social o medioambiental positivo”, argumentan.

Por último, UBS apuesta por un “asesoramiento integral y de confianza en momentos cruciales de sus vidas”. Se refiere a tener en cuenta que, para las mujeres, es fundamental contar con un asesor de confianza que les ayude a afrontar la abrumadora tarea de tomar el control de sus finanzas. “Además, el asesoramiento debe ser integral y reflejar toda la situación financiera. Debe incluir la planificación del patrimonio, la planificación de la herencia y una oferta de seguro de vida. Los objetivos, las experiencias y las expectativas difieren, y los asesores deben abordar cuidadosamente sus respectivas necesidades. Esto incluye las necesidades de las viudas, las hijas de la siguiente generación con herencias y las empresarias. Para este último segmento, por ejemplo, es importante comprender e incorporar las necesidades empresariales a un plan patrimonial y ofrecer un asesoramiento verdaderamente holístico”, concluyen.

El mercado de compraventa de viviendas tocó fondo hace dos años, en mayo de 2020, cuando las transacciones se redujeron a más de la mitad con respecto al año anterior debido a la pandemia. Sin embargo, en 2022, la inteligencia artificial, el machine learning y la digitalización de los procesos, entre otros factores, están acelerando la recuperación y evolución de este sector y se prevé que la inversión marque su máximo histórico este año.

Tras un periodo de gran incertidumbre, los emprendedores tecnológicos del sector inmobiliario han vuelto con fuerza. Según la consultora JLL, el número de nuevas empresas proptech aumentó un 300% en la última década, alcanzando las 8.000 en todo el mundo.

En 2021 los fondos de venture capital invirtieron 32.000 millones de dólares en empresas proptech, lo que supone un aumento del 28% con respecto a 2020. Además, Crunchbase prevé que 2022 también va a ser un año muy significativo para este sector, con una mayor atención y financiación dirigida a la construcción y gestión de la propiedad.

España es parte importante de las grandes inversiones en este sector. Según el Informe Anual del Observatorio de Startups de la Fundación Bankinter, el Real Estate & Proptech es el segundo sector que ha obtenido más financiación en este último año, alcanzando los 689 millones de euros y multiplicando por cincuenta lo conseguido en 2020, sólo por detrás del sector Business & Productivity.

Proptech, un sector en auge en la última década

El continuo crecimiento de este sector ha visto entrar en el mercado a nuevos inversores de múltiples etapas, incluyendo grupos de capital privado así como organizaciones institucionales.

Un ejemplo que refleja este deseo tecnológico es el caso del iBuyerTiko, que consiguió posicionarse en 2021 con una tasa de crecimiento anual compuesta del 150% desde el inicio de su actividad. Esta proptech utiliza la tecnología para agilizar el proceso de compraventa de una vivienda, pudiendo adquirirla en tan solo siete días. Este innovador modelo de negocio captó la atención de los inversores y, en 2021, consiguió una ronda de financiación Serie A, de 55 millones de euros.

Todavía estamos en los primeros pasos de la digitalización y modernización de esta industria. La mayor parte de los procesos continúan gestionándose de manera muy anticuada. Hay mucho camino por recorrer y mucho terreno para que las empresas proptech crezcan y ayuden a revolucionar este sector. Por eso, a pesar de ser un sector relativamente nuevo, las Proptech son una inversión a largo plazo en un futuro impulsado por la tecnología, en el que el big data y la IA juegan un papel fundamental.

*Informe anual de tendencias de inversión en España 2021 del Observatorio del Ecosistema de Startups en España de la Fundación Bankinter.

*Transform with technology – Shaping the future of real estate report, de JLL.

Bankinter ha publicado su informe anual de bonos verdes correspondiente a 2021, en el que revela el impacto ambiental positivo estimado con los bonos verdes que tiene emitidos, por un valor nominal de 750 millones de euros, con fecha de 29 de enero de 2020. El reporte de seguimiento específico destaca que el banco ha conseguido evitar la emisión de CO2 por un volumen equivalente a 239.457 toneladas el pasado ejercicio.

Una novedad de 2021 ha sido la consideración de nuevos proyectos de project finance de energía termosolar, que se han incluido en la cartera de energías renovables y se suman a otros de energía fotovoltaica y eólica. ECODES, como asesor independiente, ha realizado el cálculo y desarrollado la metodología utilizada para el informe anual de seguimiento de 2021. Deloitte ha actuado como verificador independiente.

Reducción en el uso de energía

El ahorro en emisiones se ha calculado a partir de la generación de 1.447 GWh de energía eólica, fotovoltaica y termosolar de los activos de renovables en los que invierten dichos bonos. Asimismo, ha contribuido a reducir el uso de energía en 331 MWh en 12 meses como resultado de la financiación de edificios verdes y eficientes.

La cartera de préstamos verdes que financian estos bonos de Bankinter está distribuida en un 85% por activos de energías renovables, un 6% en edificios ecoeficientes y un 9% en préstamos corporativos ligados a empresas de energías renovables. Dentro de la cartera de renovables, los proyectos de fotovoltaica tienen un peso del 62%; los de eólica, un 25%, y de termosolar, un 13%.

La metodología para realizar los cálculos de reducción de emisiones gracias al bono está basada en la generación de escenarios equivalentes y comparables siguiendo las bases propuestas en la parte 2 de norma ISO 14062: Gases de efecto invernadero. Especificaciones y orientaciones, a nivel de proyecto, para la cuantificación, la monitorización y la declaración de las reducciones y de las mejoras en la eliminación de gases de efecto invernadero. Esta metodología tiene como objetivo garantizar la imparcialidad y el uso de fuentes de información objetivas y comparables, basándose en estándares internacionalmente reconocidos.

Bankinter ya es neutral en carbono

El banco apuesta firmemente por la Sostenibilidad y los criterios ESG (ambientales, sociales y de gobernanza) a través de los sucesivos planes que ha puesto en marcha a lo largo de los últimos años. Actualmente, tiene en vigor el Plan de Sostenibilidad 2021-2023, denominado “3D”, precisamente por las tres dimensiones ASG, en las que el eje ambiental tiene un peso significativo. El banco es neutral en su huella de carbono desde el año 2020.

DWS Group está formando un nuevo equipo para alinear todas sus actividades relacionadas con los activos y monedas digitales, los canales digitales y las API (Interfaces de Programación de Aplicaciones, por sus siglas en inglés). Según ha anunciado la gestora internacional de origen alemán, para esta nueva división, llamada Digital Strategy, Products and Solutions se han realizado tres contrataciones internas.

André M. Bajorat se incorporará a DWS el 1 de septiembre de 2022 para dirigir el nuevo equipo que pasará a formar parte de la división de producto. Se incorpora desde el Deutsche Bank, donde recientemente fue responsable de estrategia de Banca Corporativa. En su nuevo cargo, reportará a Manfred Bauer, responsable global de la división de producto y miembro del Consejo de Administración de DWS.

A su vez, Barbara Nitschke, que anteriormente era responsable de la gestión de activos digitales bajo la dirección de Stefan Hoops, CEO de DWS, asumirá la responsabilidad de la parte de Digital Products and Solutions del nuevo equipo. Además, el 1 de octubre de 2022, Alexander Bechtel se unirá a DWS y será responsable de la parte de Digital Strategy. Bechtel también se incorpora desde el Deutsche Bank, donde era responsable de activos y monedas digitales en la división de Banca Corporativa. Nitschke y Bechtel reportarán a Bajorat.

“El sector de la gestión de activos está experimentando una transformación digital similar a la que hemos estado viendo en otros sectores de servicios financieros. Las tecnologías digitales como el blockchain, las interfaces de programación de aplicaciones (API) y la ciencia de los datos están impactando en todas las partes de la cadena de valor de la gestión de activos”, aseguró Stefan Hoops, CEO de DWS y presidente del Consejo de Administración.

“Como resultado, tenemos la responsabilidad de garantizar que DWS esté preparada para una mayor disrupción digital en nuestra industria y para permitir que nuestros clientes y accionistas se beneficien de las oportunidades que vienen con ella», añadió.

Resumen de sus biografías

André M. Bajorat se incorporó a Deutsche Bank en 2020 como responsable de estrategia de Banca Corporativa. Antes de eso, fundó FIGO, una empresa fintech «banking-as-a-service» autorizada por el regulador alemán BaFin, que también dirigió como CEO de 2014 a 2019. Bajorat ha ocupado varios puestos de gestión empresarial a lo largo de su carrera, como en Giropay GmbH entre 2006 y 2009, y ha trabajado como inversor y asesor en varias empresas fintech y de capital privado, como Finleap. De 2016 a 2019, también fue miembro de la Consejo de Administración de bitkom y mentor en varias aceleradoras de startups, como Axel Springer Plug and Play. En 2011, fundó la plataforma paymentsandbanking.com, que desde entonces ha acompañado la escena fintech con artículos, podcasts y conferencias. Bajorat también es miembro del Fintech Council Digital Finance Forum del Ministerio Federal de Finanzas de Alemania.

Barbara Nitschke trabaja en DWS desde 2014 y ha sido responsable de la gestión de activos digitales desde 2020. En este papel, ha sido fundamental para fortalecer el enfoque de DWS en las tecnologías modernas en diferentes departamentos. Al hacerlo, ha impulsado las oportunidades de negocio en torno a los activos digitales, las criptomonedas y la ciencia de los datos. Nitschke es licenciada en Ciencias por la Escuela de Finanzas y Gestión de Fráncfort y tiene un máster por la London School of Economics and Political Science.

Alexander Bechtel trabaja en Deutsche Bank desde 2020, donde recientemente fue Head of Digital Assets and Currencies de Banca Corporativa. Junto con Bajorat y otros compañeros, ha desempeñado un papel destacado en la creación de un equipo y una estructura de gobernanza para los activos y monedas digitales. Bechtel tiene una amplia experiencia en el ecosistema de blockchain y activos digitales, del que ha informado regularmente en su propio podcast desde 2019. Bechtel se doctoró en la Universidad de St. Gallen, donde sigue activo como profesor externo sobre blockchain y dinero.

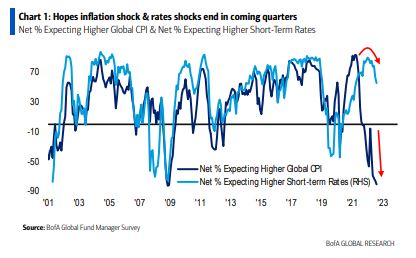

Los resultados de la última encuesta a gestores de fondos de Bank of America arrojan una pizca de optimismo: el sentimiento sigue siendo negativo, pero ya no es «apocalípticamente bajista». El pesimismo sobre el crecimiento ha disminuido tras alcanzar niveles récord en junio. En la encuesta de julio, publicada en el mes de agosto, el 67% de los inversores cree que la economía mundial se debilitará durante el próximo año, frente al 79% del mes pasado. Los participantes de la encuesta también son ligeramente más positivos con respecto a Europa, con un 73% neto que espera que el crecimiento se ralentice, frente al 88% del mes pasado. Esta mejoría se produce a medida que aumentan las esperanzas de que las crisis de inflación y de tipos de interés terminen en los próximos trimestres, tal y como se puede ver a continuación en el gráfico 1.

Sin embargo, el sentimiento inversor sigue siendo sombrío. El porcentaje neto de inversores que piensan que la economía mundial experimentará una recesión en los próximos 12 meses siguió aumentando hasta el 58%, desde el 47% del mes anterior, el más alto desde mayo de 2020. En Europa, las expectativas son todavía más negativas, con un 75% neto de los encuestados esperando una recesión europea en los próximos doce meses y un 46% que cree que la crisis de los precios de la energía provocará una fuerte pérdida de impulso en el crecimiento europeo. Además, el 63% de los encuestados europeos no espera que el ciclo macroeconómico llegue a su fin antes del próximo año, y el 77% cree que es poco probable que China dé un gran impulso al crecimiento mundial.

Una inflación que se reduce en los próximos meses

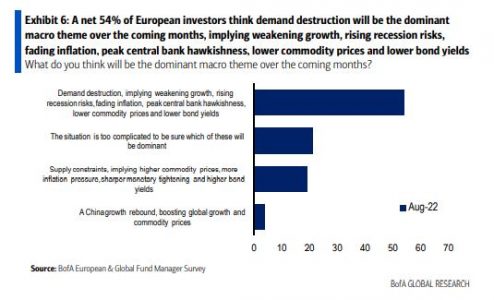

Los inversores ven que la inflación se desvanece a medida que la destrucción de la demanda se hace sentir en la economía global. El 54% de los inversores considera que la destrucción de la demanda será el principal tema macroeconómico en los próximos meses, mientras que sólo el 19% cree que predominarán las limitaciones de la oferta.

Por otro lado, un 80% neto espera que la inflación disminuya en los próximos doce meses, la proporción más alta desde 2008. No obstante, una pluralidad del 39% de los encuestados sigue considerando que la alta inflación es el mayor riesgo para los mercados, seguido de una recesión mundial (24%) y de unos bancos centrales agresivos (16%, frente al 32% de junio). El 24% de los encuestados espera que el rendimiento de los bonos a 10 años aumente durante el próximo año, lo que supone un mínimo de tres años.

Cautelosamente alcista en la renta variable europea

Se espera que continúe el repunte de la renta variable europea. Así lo creen el 55% de los participantes de la encuesta frente al 43% del mes pasado, y casi la mitad de ellos prevé un aumento de más del 5% para las acciones europeas durante el próximo año. Sin embargo, hay señales de cautela: (a) un 17% neto de los inversores europeos considera que la renta variable europea está sobrevalorada, por encima del 14% del mes pasado y la proporción más alta desde junio de 2020; (b) el 88% de los encuestados ve un retroceso del beneficio por acción en Europa en respuesta a la ralentización del crecimiento y al aumento de las presiones sobre los márgenes; y (c) un 34% neto dice estar infraponderado en renta variable europea en un contexto global, sólo ligeramente mejor que el 35% neto del mes pasado, que marcó la mayor infraponderación desde 2012.

Una clara preferencia por los valores de calidad

La rotación hacia sectores más defensivos del mercado continúa: el 37% de los inversores espera que las acciones cíclicas tengan un rendimiento inferior al de las defensivos tras el reciente repunte (frente al 45% del mes pasado), con un porcentaje creciente del 33% que espera un rendimiento plano, mientras que solo el 17% cree que las acciones cíclicas pueden seguir subiendo.

Asimismo, un 75% neto espera que los valores de alta calidad superen a los de baja calidad en los próximos meses. El optimismo sobre el sector farmacéutico se ha enfriado considerablemente tras las recientes ventas, con un 23% neto que afirma estar sobreponderado en el sector, frente al 41% del mes pasado, aunque sigue siendo el segundo sector más sobreponderado por consenso, por detrás del energético.

Mientras, el interés por los bancos es escaso (un 4% neto dice que está sobreponderado), ya que el 38% de los inversores considera que el sector se ve afectado por la ralentización del crecimiento, el descenso de los rendimientos de los bonos y el aumento de los diferenciales de crédito, y otro 17% considera que los bancos son el sector con más posibilidades de sufrir una recesión. La construcción es ahora el sector menos querido, superando al inmobiliario.

BlackRock ha lanzado un fideicomiso privado para clientes institucionales de Estados Unidos que pretende replicar el rendimiento del bitcoin al contado, restando los gastos y los pasivos del fondo fiduciario. En una reciente nota publicada en su blog, el mayor gestor de activos del mundo comentó que a pesar de la fuerte caída que ha sufrido el mercado de los activos digitales siguen observando un gran interés por parte de algunos clientes institucionales para acceder a estos activos de forma eficiente y rentable utilizando la tecnología y capacidades de producto de la gestora.

El bitcoin, que es el criptoactivo más antiguo, con más volumen negociado y mayor liquidez, es el activo que mayor interés despierta entre los clientes institucionales de BlackRock dentro del espacio de los criptoactivos. Excluyendo las stablecoins, el bitcoin mantiene cerca del 50% de la capitalización de mercado del sector.

En su comunicado, BlackRock destacó que organizaciones como RMI y Energy Web estén desarrollando programas para aportar mayor transparencia al uso sostenible de la energía en la minería de bitcoin, y en línea con su compromiso en materia ESG seguirá el progreso en torno a esas iniciativas.

Además, BlackRock ha estado trabajando en cuatro áreas de activos digitales y sus ecosistemas asociados donde ven potencial para beneficiar a sus clientes y a los mercados de capitales en general, incluyendo: blockchains con permiso, stablecoins, criptoactivos y tokenización.

BlackRock también se ha asociado con Coinbase, una de las bolsas de transacción de criptomonedas mayores del mundo y la única que cotiza en Wall Street y que está sujeta a las regulaciones de la SEC, para proporcionar a los clientes de Aladdin, la plataforma tecnológica de BlackRock, acceso al ciclo de vida de la negociación de activos digitales a través de la conectividad entre Coinbase y Aladdin, comenzando por el bitcoin. Aprovechando las capacidades de negociación, custodia, corretaje y presentación de informes de Coinbase, los clientes comunes de ambas entidades podrán gestionar sus exposiciones al bitcoin junto con sus inversiones públicas y privadas.

El bitcoin sigue estando más de un 60% por debajo de su máximo histórico que llegó casi a alcanzar los 69.000 dólares. Sin embargo, muchos inversores creen que la criptomoneda ha tocado fondo al igual que la renta variable estadounidense, ya que las dos clases de activos están más correlacionadas entre sí este año que nunca, con fuertes oleadas de ventas en los activos de riesgo.

Los inversores institucionales que antes eran hostiles a la industria de las criptomonedas han cambiado su tono en los últimos años, pero las preocupaciones medioambientales en torno al proceso de minería de bitcoin han seguido siendo un obstáculo para muchos. Por otro lado, también existe cierto grado de frustración por parte de los inversores institucionales porque hasta ahora la Comisión del Mercado de Valores (SEC) sólo ha aprobado ETFs de futuros de bitcoin y todavía no ha dado su visto bueno a fondos cotizados de bitcoin al contado.

Larry Fink vende el 7% de su participación en BlackRock

En otro orden de temas, a principios de agosto, el consejero delegado de BlackRock, Larry Fink, vendió 44.500 acciones de la gestora, o alrededor del 7% de su participación, por 30,5 millones de dólares.

Las acciones vendidas por Fink eran una mezcla de unidades de acciones ordinarias y restringidas y se vendieron el miércoles 3 de agosto en múltiples operaciones a un precio de venta medio ponderado de 684,61 dólares, según la presentación realizada ante la Comisión de Valores (SEC).

La venta se produjo una semana después de que su compañero fundador de BlackRock, el presidente Rob Kapito, vendiera a finales de julio unas 36.000 acciones, alrededor del 14% de sus participaciones, por un valor aproximado de 24 millones de dólares.

Históricamente, Fink ha vendido unos 10 millones de dólares o más de acciones de BlackRock cada pocos meses, aunque no ha realizado una transacción de este tipo desde la venta de 15 millones de dólares de diciembre de 2021.

Anteriormente vendió otros 30 millones de dólares en mayo de 2021, pero la transacción de principios de agosto es su segunda mayor venta, sólo por detrás de la venta de 37 millones de dólares en julio de 2015, según una base de datos mantenida por Benzinga.com.

Las acciones de BlackRock han caído cerca de un 24% en lo que va de año, desde un máximo de 970 dólares alcanzado en noviembre de 2021. Desde el informe de resultados de julio, su valor se ha recuperado, donde se anunció una fuerte disminución de los activos bajo gestión por la oleada de ventas generalizada en el mercado, pero se registró un aumento de las entradas de 90.000 millones de dólares.

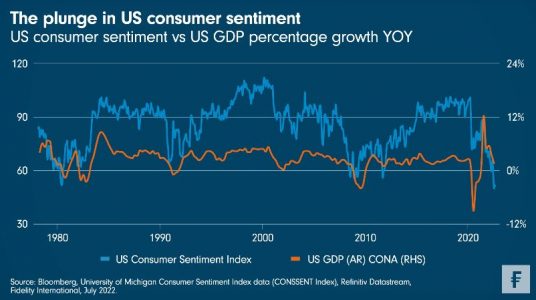

El aumento del coste de la vida ha llevado a la confianza de los consumidores estadounidenses a un mínimo histórico. Según indica Rick Patel, co-gestor de los fondos FF Euro Short Term Bond Fund y FF US Dollar Bond Fund, así como de otros fondos segregados en Fidelity International, la caída del sentimiento se refleja en unos hábitos de gasto cada vez más reservados, aunque la inflación sigue subiendo.

En los últimos meses, la demanda de los consumidores y la dinámica del gasto han empezado a cambiar debido a la elevada inflación. Como muestra, las lecturas del sentimiento de los consumidores estadounidenses se encuentran en el nivel más bajo desde que se iniciaron los registros e indican unas pautas de gasto más suaves en el futuro.

El debilitamiento del sentimiento está afectando al comportamiento de los consumidores. Los compradores han empezado a cambiar las marcas más caras por otras más baratas, o los productos de marca por los de marca blanca. También han retrasado las grandes compras, como casas, vehículos y grandes bienes duraderos.

Además, muchos consumidores están echando mano de sus ahorros (1) para hacer frente al aumento del coste de la vida, como se observa en el ahorro agregado de los hogares, que ha retrocedido a los niveles anteriores a la pandemia. La asequibilidad de la vivienda se está deteriorando y también hay indicios de un aumento de los impagos de las hipotecas de alto riesgo en los automóviles.

El retroceso de la confianza de los consumidores no es sólo una respuesta al aumento de la inflación en general, sino también al tipo de componentes del índice que han visto aumentar sus precios. Como ya ha comentado Fidelity International, la inflación del Índice de Precios al Consumo (IPC) de Estados Unidos se está extendiendo a una cesta de productos más amplia.

Hace doce meses, la inflación se caracterizaba por choques puntuales (cierres de puertos, por ejemplo) que hacían subir mucho el precio de ciertos bienes, como los coches y camiones usados. Ahora, incluso cuando los precios de la vivienda y la sanidad pueden estar alcanzando sus máximos, una gama más amplia de bienes está viendo aumentar sus precios. Esto aumentará la presión sobre los hogares, y podría contribuir a un tipo de inflación más pegajosa.

Esta inflación de precios más dura, junto con estas recientes señales bajistas de los consumidores, sugieren que es probable que haya más riesgos en el futuro para el crecimiento de Estados Unidos.

Anotaciones:

(1) Pantheon Macroeconomics, The Weekly U.S. Economic Monitor, 18 de julio de 2022

La decisión de eliminar a Tesla del índice S&P 500 ESG a principios de este año resultó extraña para muchos. Sus productos han sido un catalizador en la electrificación del transporte. Sin embargo, según explican Flora Wang, directora de Inversión Sostenible de Fidelity International, y Jenn-Hui Tan, responsable global de Supervisión e Inversión Sostenible de la gestora, Tesla fue excluida debido a su historial más inestable en materia de derechos laborales, la ecologización de sus instalaciones de producción y los problemas con sus cadenas de suministro de baterías. Estos factores debilitaron su calificación global ESG en la que se basó la decisión del índice.

Hiromichi Mizuno, miembro del consejo de administración de Tesla y pionero de la inversión en ESG en Japón, acusó al proveedor de calificaciones de dar demasiada importancia a los impactos negativos y no suficiente a los positivos. Para Fidelity International puede que haya algo de verdad en ello, pero la gestora también reconoce que una única calificación ESG basada en datos no puede ni debe tratar de ser la única fuente de análisis.

Múltiples calificaciones

Como mínimo, debe haber dos calificaciones distintas: una que refleje el impacto positivo de una empresa y otra sus externalidades negativas. Intentar reflejar ambos aspectos en una sola puntuación diluye el valor informativo de la calificación final, ya que los aspectos positivos y negativos se anulan inevitablemente, lo que da lugar a una calificación que no representa ninguno de los dos aspectos y en la que no se puede confiar para orientar las decisiones de asignación de capital.

Una opción es centrar la calificación ESG en el impacto negativo de una empresa y utilizar otro sistema, como el marco de los objetivos de desarrollo sostenible (ODS) de la ONU, para evaluar sus actividades empresariales positivas, por ejemplo, los productos diseñados para hacer frente al cambio climático. Tesla, por ejemplo, tiene naturalmente una alta puntuación en los ODS porque sus ingresos proceden de la venta de vehículos eléctricos y de tecnología verde, ambos elementos cruciales en el esfuerzo por alcanzar las cero emisiones netas. Eso no significa que su calificación global ESG, más baja, no sea importante, pero, en conjunto, ambas calificaciones dan una idea más clara de dónde está su impacto y pueden ayudar a la asignación de capital.

Si el objetivo de un inversor es asignar capital a soluciones climáticas, la calificación de los ODS debería ser el motor. Si el inversor no tiene preferencia por el producto o los servicios que produce una empresa, pero quiere invertir sólo en empresas que se comportan de manera ambiental y socialmente responsable, entonces la calificación ESG debería dominar. En la práctica, las dos calificaciones se utilizan conjuntamente, y los inversores se centran en determinados impactos con la calificación de los ODS, al tiempo que mantienen unos estándares mínimos ESG estableciendo un umbral para la calificación ESG.

Ponderación de las cifras

Hay razones técnicas por las que las calificaciones ESG actuales no reflejan plenamente el nivel de sostenibilidad de una empresa. Una de ellas es que los proveedores suelen combinar distintas puntuaciones E, S y G en una calificación general, asignando un peso a cada pilar y haciendo una media. Este enfoque funciona mejor cuanto más se acerca a los dos extremos del espectro ESG. Por ejemplo, una calificación ESG muy alta suele indicar que una empresa tiene un buen rendimiento en los tres pilares, y viceversa.

Sin embargo, para la mayoría de las empresas que se sitúan en un punto intermedio, la calificación ESG principal podría ser engañosa. Una empresa con malas prácticas «E» podría incluirse en un fondo ESG si su puntuación medioambiental se ve suficientemente suavizada por un rendimiento superior a la media en los objetivos sociales y de gobernanza. Esto explica por qué las empresas de combustibles fósiles con poco interés en la transición energética pueden obtener una puntuación inesperadamente alta en ESG, incluso cuando una empresa como Tesla cae en la clasificación, y por qué los inversores deben prestar mucha atención a las participaciones en fondos ESG.

También importa si las empresas se califican de forma relativa o absoluta. La puntuación relativa es esencialmente una clasificación dentro de un «grupo de pares», a menudo cuestionable, más que una verdadera evaluación de la sostenibilidad. Puede llevar a que una empresa con un mal rendimiento en materia de ESG en términos absolutos obtenga una calificación máxima porque sus pares lo están haciendo aún peor. Las puntuaciones relativas también pueden cambiar, no por algo que haga la empresa, sino simplemente porque la media de sus homólogas ha cambiado, quizás debido a nuevas incorporaciones o reclasificaciones.

A nivel de cartera, este enfoque puede carecer de sentido. Una cartera de las mejores empresas mineras de carbón, por ejemplo, juzgada por las calificaciones relativas, podría parecer mejor en materia de ESG que una con una gama media de empresas financieras.

Datos frente a análisis

Aunque los inversores utilicen dos calificaciones y las apliquen de forma absoluta, es posible que no cuenten toda la historia, especialmente cuando las calificaciones se basan en datos o tienen una fórmula cualitativa superpuesta. Para obtener una imagen completa se requiere un tipo de análisis más profundo y específico de la empresa.

Esto no siempre es posible para los analistas ESG que ejecutan los modelos cuantitativos y aplican las superposiciones, ya que generalmente carecen de la profundidad de conocimientos necesaria para dar sentido a los datos ESG en el contexto del negocio de una empresa. Sin embargo, a menudo es posible para los analistas fundamentales experimentados y ascendentes, familiarizados con las metodologías ESG, que se reúnen regularmente con las empresas y pueden obtener información de primera mano sobre las prácticas y los planes ESG de una empresa a través de estas reuniones.

Si se toma como ejemplo la gestión de las emisiones. Supongamos que la empresa petroquímica All About the Money (AAM) ha visto disminuir su intensidad de carbono de un año a otro, mientras que su rival Love the Planet (LP) ha experimentado un aumento. Es probable que las calificaciones actuales valoren más a AAM. Pero eso podría ignorar los hechos sobre el terreno.

Tal vez, como sugiere su nombre, a AAM no le importa el medio ambiente y su intensidad global de carbono sólo disminuyó porque su planta más contaminante estuvo fuera de servicio durante gran parte del año. LP, por su parte, aumentó su intensidad de carbono sólo temporalmente debido a que sus productos más intensivos en carbono representaron una mayor parte de su mezcla de ingresos el año pasado. Sin embargo, ha modernizado las líneas de producción para mejorar la eficiencia de las emisiones y ha invertido en tecnologías de emisiones negativas, lo que significa que su huella de carbono será menor en el futuro. Sin esta información adicional, sería imposible asignar la calificación correcta a ninguna de las dos empresas.

Las calificaciones cuantitativas ESG actuales están diseñadas de una manera que a menudo las expone a ser malinterpretadas o mal aplicadas, y un sistema puede calificar a una empresa de manera totalmente diferente a otro. Esto supone un reto para los inversores que buscan evaluar la sostenibilidad, construir carteras y medir los resultados. Con el tiempo, Fidelity International espera ver una mayor estandarización y un uso más complementario de los diferentes tipos de calificación, aunque la información cualitativa seguirá siendo esencial. La integración de la ASG en el proceso de inversión no es tanto un destino como un viaje, que mejora a medida que más personas lo emprenden.

Información importante

Este documento se dirige exclusivamente a los profesionales de la inversión y no debe ser utilizado por los inversores particulares.

Este documento se proporciona únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe ser reproducido ni distribuido a ninguna otra parte sin la autorización previa de Fidelity.

Este documento no constituye una distribución, una oferta o una solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o la solicitud de una oferta de compra o venta de valores en cualquier jurisdicción o país en el que dicha distribución u oferta no esté autorizada o sea contraria a las leyes o reglamentos locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los Estados Unidos y no deben actuar en consecuencia, y está dirigida únicamente a personas que residan en jurisdicciones en las que los fondos correspondientes estén autorizados para su distribución o en las que no se requiera dicha autorización. Fidelity no está autorizada a gestionar o distribuir fondos o productos de inversión en China continental, ni a prestar servicios de gestión o asesoramiento de inversiones a personas residentes en dicho país. Todas las personas y entidades que accedan a la información lo hacen por iniciativa propia y son responsables del cumplimiento de las leyes y reglamentos locales aplicables y deben consultar a sus asesores profesionales.

La referencia en este documento a valores específicos no debe interpretarse como una recomendación de compra o venta de dichos valores, sino que se incluye únicamente a efectos ilustrativos. Los inversores también deben tener en cuenta que las opiniones expresadas pueden no ser actuales y pueden haber sido ya adoptadas por Fidelity. La investigación y el análisis utilizados en esta documentación han sido recopilados por Fidelity para su uso como gestor de inversiones y pueden haber sido ya utilizados para sus propios fines. Este material ha sido creado por Fidelity International.

La rentabilidad pasada no es un indicador fiable de los resultados futuros.

Este documento puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos.

Fidelity International se refiere al grupo de empresas que forman la organización global de gestión de inversiones que ofrece productos y servicios en jurisdicciones designadas fuera de Norteamérica Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Fidelity sólo ofrece información sobre productos y servicios y no proporciona asesoramiento de inversión basado en circunstancias individuales.

Emitido en Europa: Emitido por FIL Investments International (número de registro FCA 122170) una empresa autorizada y regulada por la Financial Conduct Authority, FIL (Luxembourg) S.A., autorizada y supervisada por la CSSF (Commission de Surveillance du Secteur Financier) y FIL Investment Switzerland AG. Para los clientes mayoristas alemanes, emitido por FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. Para los clientes institucionales alemanes, emitido por FIL (Luxembourg) S.A., 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

En Hong Kong, este documento es emitido por FIL Investment Management (Hong Kong) Limited y no ha sido revisado por la Comisión de Valores y Futuros. FIL Investment Management (Singapore) Limited (Co. Reg. No: 199006300E) es el representante legal de Fidelity International en Singapur. FIL Asset Management (Korea) Limited es el representante legal de Fidelity International en Corea. En Taiwán, operado de forma independiente por FIL Securities (Taiwan ) Limited, 11F, 68 Zhongxiao East Road., Section 5, Xinyi Dist., Taipei City, Taiwan 11065, R.O.C Número de servicio al cliente: 0800-00-9911#2 .

Brunei, Indonesia, Malasia, Filipinas y Tailandia: Sólo con fines informativos. Ni FIL Limited ni ningún miembro del Grupo Fidelity tiene licencia para llevar a cabo actividades de gestión de fondos en Brunei, Indonesia, Malasia, Tailandia y Filipinas.

Emitido en Australia por Fidelity Responsible Entity (Australia) Limited ABN 33 148 059 009, AFSL nº 409340 («Fidelity Australia»). Este material no ha sido preparado específicamente para los inversores australianos y puede contener información que no está preparada de acuerdo con la legislación australiana.