Según el informe de estrategia trimestral de Bankinter, el mercado deberá terminar de romperse antes de empezar a recomponerse. Enfrentamos un proceso de ajuste ante una inflación pegajosa que obliga a los bancos centrales a acelerar y extender las subidas de tipos, incluso aunque eso ponga en riesgo el ciclo económico. Solo cuando la inflación remita y los bancos centrales rebajen su agresividad, insinuando cuándo podrían volver a bajar tipos, mejorará la situación. Solo entonces y siempre que las estimaciones macro y de resultados empresariales hayan dejado de revisarse a peor. Mientras eso no suceda, los rebotes que puedan tener lugar serán inconsistentes y desconfiables para el mercado, defienden en la entidad.

En un contexto tan complejo, desde Bankinter identifican el periodo diciembre 2022/febrero 2023 como el más probable, y no antes, para que la situación toque fondo en términos de expectativas. A continuación, el mercado se estabilizará y empezará a mejorar, pero deberá terminar de romperse antes de comenzar a recomponerse.

«Mientras esperamos a que la situación toque fondo definitivamente, cualquier nivel de entrada inferior a 3.700 puntos del S&P500 implica un riesgo de error asumible, siendo reducido en el rango 3.500/3.300, siempre con perspectiva sobre 2023/24. En este sentido creen que debemos estar preparados y anticiparnos. Es imposible vender en máximos y comprar en mínimos, por lo que lo más razonable es reposicionarse progresivamente mientras el proceso de ajuste encara su probable final para así poder beneficiarse de precios atractivos con una perspectiva de 12/24 meses», indican.

Aun así, se espera que el escenario a largo plazo para el mercado sea favorable. La mejora del ciclo económico debería venir después de la estabilización de las bolsas. Estas siempre se anticipan porque son semáforos adelantados de la realidad, con una anticipación de al menos 3 meses y frecuentemente de 6 meses. Por ahora y aún durante al menos dos meses, se prevé que las expectativas sobre el ciclo económico global continuarán revisándose a la baja en términos de crecimiento y empleo, mientras que al alza en lo que a inflación y tipos de interés se refiere. Debido a esta inevitable inercia, la fiabilidad de las estimaciones es aún reducida. Incluso los propios consejeros de la Fed admitieron tras su reunión de septiembre que sus propias estimaciones macroeconómicas están sujetas a un máximo nivel de incertidumbre, de manera que son poco fiables. Y si algo creen que detesta el mercado es la incertidumbre, la falta de información fiable, recuerdan en Bankinter.

La entidad valora la guerra por invasión de Ucrania como un factor que será “desestabilizador”, con el que el mercado deberá convivir durante años: «Fuerza la regionalización del comercio y la producción. El desenlace en Ucrania condiciona el de Taiwán, en el futuro, y precipita las disputas territoriales en el Ártico, que es el gran depósito de materias primas del planeta, sobre todo gas», explican. Por ello deducen que la probabilidad de que este asunto se cierre a corto plazo y deje de presionar a la inflación es reducida.

Concluye el informe asegurando que los precios inmobiliarios “serán una víctima colateral”. Estos precios influyen directa y notablemente sobre el consumo privado. Después de dos años excelentes, se piensa que retrocederán en mayor o menor medida en las principales economías, siendo Estados Unidos tal vez una de las contadas excepciones. Pero España no será una de ellas, donde se estima que los precios retrocederán un 3% en 2023 y un 2% en 2024. No se espera que sea un ajuste severo, pero sí un cambio de tendencia que conviene tener muy presente.

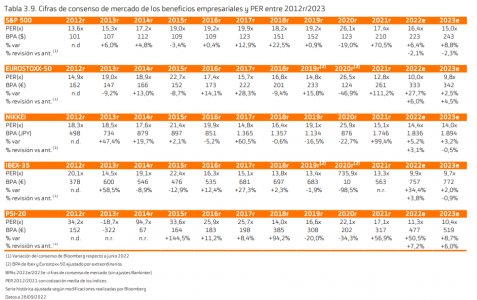

Cifras de consenso de mercado de los beneficios empresariales y PER entre 2012r/2023:

La normalización de la política monetaria que están llevando a cabo los principales bancos centrales del mundo no solo es relevante porque pretende frenar la inflación, sino que lo es porque pone fin a un experimento económico del que nadie sabía cómo íbamos a salir. Ahora los inversores se enfrentan a un nuevo escenario de inversión donde, sumado a la volatilidad del mercado y las presiones geopolíticas, toca reevaluar la asignación de activos.

Es más, en opinión de Enguerrand Artaz, Fund Manager en La Financière de l’Echiquier, estamos ante un cambio de paradigma que los inversores todavía tienen problemas para aceptar. “Es preciso señalar que, durante más de 10 años, salvo por un paréntesis entre 2017 y 2018, la abundancia de liquidez y los tipos muy bajos han provocado inflación en los precios de los activos. Esto ha dado lugar a unas alzas, especialmente en las bolsas, que han bebido principalmente de la expansión de los múltiplos de valoración, netamente superior al crecimiento de los beneficios puro y duro. Entre 2010 y 2021, por ejemplo, la ratio precio-beneficios del principal índice de la bolsa estadounidense, el S&P 500, se duplicó. En un contexto futuro caracterizado por tipos de interés nominales sustancialmente más elevados, tipos reales positivos y reducción progresiva de la masa monetaria, este fenómeno será difícil que se reedite”, explica.

Con este ejemplo, Artaz quiere recordar que aunque la situación vaya a ser “dolorosa” a corto plazo, no tiene por qué ser un cambio excesivamente negativo para los inversores. “La evolución de los mercados más el calor de la coyuntura económica y las dinámicas de las empresas y menos bajo el influjo de las subvenciones monetarias constituye un contexto de inversión definitivamente más saludable. Además, de este modo se limitarán los excesos de valoración, propicios a los movimientos exagerados tanto al alza como a la baja, así como los reveses frustrantes. Por último, eso elevará de nuevo el atractivo de los activos de renta fija y, por extensión, de la diversificación de las clases de activos dentro de las carteras de riesgo moderado, que sufren desde hace tiempo la falta de motores de rentabilidad alternativos a las acciones. En suma, aunque el remedio puede dejar un regusto amargo a corto plazo, sin duda el mal trago merece la pena”, afirma.

En este sentido, ¿a qué se enfrentan los inversores? Según OFI AM, cualquier noticia positiva podría generar repuntes superiores a las eventuales caídas, ya que el mercado ha descontado los elevados riesgos derivados de la subida de tipos, la cercana recesión, y la geopolítica. La gestora ve poca visibilidad a los mercados en el momento presente, a causa del endurecimiento de la política monetaria en la lucha contra la inflación, las turbulencias en los mercados de divisas, una severa desaceleración económica, y las fuertes tensiones en el entorno geopolítico internacional.

“No cabe duda de que estamos viviendo un episodio de alta inflación que requiere cambios en el proceso de asignación de activos. Creemos que la actual generosidad fiscal unida al creciente descontento público y los riesgos para la democracia prolongarán ese periodo de alta inflación en Europa. Es lógico pensar que este entorno de alta inflación afectará a los mercados y, en consecuencia, a la composición de las carteras. Creemos que la proporción de riesgo de un 60/40 no es adecuada, ya que los tipos ya no ofrecen una protección en los periodos de aversión al riesgo. De hecho, se convierten en el origen del problema cuando suben. La diversificación desaparece, ya que las carteras de renta fija y de renta variable tienden a sufrir al mismo tiempo”, añade, por su parte, Laurent Benaroche, gestor de Multi Asset & Overlay en Edmond de Rothschild Asset Management.

Benaroche recalca que en esta situación en la que nos movemos no es estática. “No hay que dejar de tener en el visor los movimientos de los principales bancos centrales del mundo, empeñados en combatir la inflación para lo que están dispuestos a subir los tipos incluso a riesgo de provocar una recesión. Por lo tanto, es necesario evaluar la gravedad de esa potencial, las posibles respuestas de los gobiernos y el probable impacto en las expectativas de inflación para ajustar las carteras en consecuencia. Creemos que, en este entorno, los gestores de activos deben reducir su exposición estática al riesgo prolongado (crédito, renta variable…) y reforzar su gestión flexible de los activos en renta fija y divisas a medida que surjan oportunidades”, recuerda.

Ideas de inversión

Al gestor de Edmond de Rothschild AM se unen otros profesionales del sector apuntando ya cuáles son sus ideas básicas de inversión para un contexto como el actual. Por ejemplo, Luca Paolini, estratega jefe de Pictet AM, argumenta que la cartera formada al 50 % por el índice de acciones S&P 500 y 50% bonos estadounidenses ha pasado por la mayor pérdida en más de un siglo, 21% lo que va del año; por lo que es necesario buscar alternativas. “El caso es que el apetito por el riesgo está cerca de mínimo histórico. Hemos reducido acciones de Reino Unido a neutral. Además, infraponderamos renta variable estadounidense y europea, lo que deja a la renta variable japonesa como única sobre ponderación por regiones. Nos estamos volviendo más cautelosos en sectores cíclicos sensibles al crecimiento, como industriales e inmuebles. Hemos rebajado industriales a infraponderar, ya que el contexto económico mundial no invita a la inversión en capital. También hemos rebajado bienes inmuebles cotizados a infraponderar en EE.UU.”, expone el responsable de Pictet AM.

Por su parte, Jaime Raga, senior CRM de UBS AM Iberia, se muestra claro al explicar cómo preparar las carteras ante las nuevas directrices de la Fed. “El compromiso de la Fed con una política restrictiva pone un techo a la valoración de los activos de riesgo, mientras que la resistencia de la economía estadounidense proporciona un sólido suelo. Esto nos deja tácticamente en una posición neutral en cuanto a la renta variable, donde nos posicionamos con cierta cautela y nos centramos en expresiones de valor relativo eficientes para diferentes regímenes económicos”, explica.

A la hora de tomar posiciones, reconoce que toman de manera selectiva el momento cíclico a través de las materias primas y las compañías energéticas. “El petróleo sigue estando limitado por la oferta, y la actual base política, entre el fin de las entregas de la Reserva Estratégica de Petróleo y las sanciones europeas programadas a Rusia, hace prever otro shock negativo de la oferta en el cuarto trimestre y en 2023”, añade.

Alex Rohner, estratega de renta fija en J. Safra Sarasin Sustainable AM, espera que en los próximos meses la volatilidad en los mercados de renta fija persista, sobre todo a raíz de lo ocurrido con los gilts. “Aprovecharíamos estas subidas de los tipos reales para aumentar gradualmente la exposición. La revalorización de las estructuras de tipos ya ha sido sustancial, los rendimientos reales parecen bastante atractivos a medio plazo. Esperamos que la deuda pública sea el primer activo de riesgo que se recupere en el ciclo actual”, afirma, poniendo un claro ejemplo de cómo sacar partido al momento del mercado.

Otra idea es que la aporta LIFT Investment Advisors, firma especializada en asesoramiento de activos cotizados perteneciente a LIFT AM, quien ve oportunidades de inversión en acciones de compañías capaces de generar caja en cualquier parte del ciclo económico, ante un escenario altamente probable de recesión en el corto plazo. “Existen oportunidades en empresas que dispongan de márgenes estables o crecientes a lo largo del tiempo, y que además cuenten con valoraciones atractivas y potencial de revalorización en el largo plazo. Respecto a inversiones en renta fija, apostamos por bonos corporativos de compañías que tengan como accionista de referencia a fondos de private equity, cuyo análisis de inversión conlleva un alto grado de rigurosidad, lo que aporta seguridad en la toma de decisiones”, comparten sobre sus ideas de inversión.

En cuanto a la tipología de activo, la entidad opta por bonos corporativos, principalmente high yield con duraciones cortas, donde ven actualmente grandes oportunidades de mercado, pero cuya selección requiere de un alto grado de profesionalización para seleccionar aquellas con menores probabilidades de impago.

Por último, Laurent Denize, director de inversiones de ODDO BHF AM, considera que, ante la continua incertidumbre, los inversores institucionales tienen previsto seguir reduciendo los riesgos en sus carteras, es decir, rebajar los ratios de renta variable y mantener la duración corta. “En cuanto a la renta variable, somos más positivos con los valores de calidad. Es decir, empresas con alta rentabilidad del capital, ventajas competitivas claramente definidas, bajo endeudamiento y una valoración razonable. Y al contrario, deben evitarse las empresas muy endeudadas y dependientes de la energía, como las del sector químico o los valores industriales. Por regiones, Japón y los mercados emergentes tienen mayor potencial de valor que las acciones estadounidenses, que siguen presentando valoraciones elevadas. Algunos temas de inversión ofrecen potencial de ganancias y diversificación, especialmente en un tiempo marcado por la inestabilidad. Entre ellos figura la transformación ecológica, que está cobrando impulso adicional por la necesidad de independencia energética en Europa”, señala.

Por el lado de la renta fija, Denize argumenta que al subir los tipos de interés, las valoraciones de los bonos investment grade y high yield han vuelto a ser atractivas. Y añade: “No cabe descartar que los diferenciales se amplíen aún más, lo que comportaría pérdidas. Pero históricamente, el inicio de una recesión siempre ha sido el mejor momento para empezar a entrar gradualmente en el mercado de high yield”. Aunque las ideas de inversión son diversas, las firmas coinciden en que todavía no es el momento de asumir excesivos riesgos, pero tampoco hay que ignorar las oportunidades de inversión que este cambio de paradigma ofrece.

La cadena de suministro y las preocupaciones geopolíticas han hecho que la inflación en EE.UU. alcance su nivel más alto desde la década de 1980, impulsando también la incertidumbre macroeconómica. Y es probable que la evolución de las presiones sobre los precios haga que los inversores tengan en cuenta una amplia gama de posibles situaciones a corto plazo.

Cambio climático y desigualdad económica

En nuestra opinión, hay dos temas que afectan a los factores «A» y «S» que ensombrecen las perspectivas actuales y un entorno inflacionista que dificulta aún más la posibilidad de que los inversores obtengan una rentabilidad sostenible a largo plazo. Se trata del cambio climático y la desigualdad económica, ambos de carácter sistémico y que, por tanto, no pueden cubrirse ni diversificarse. El cambio climático ha provocado una actuación masiva para la transición a una economía de emisiones netas cero, lo que requiere cambios estructurales para reconfigurar toda la economía. La desigualdad social se ha visto acentuada por la pandemia, ya que los vulnerables se vieron afectados de forma desproporcionada. Los últimos tiempos han demostrado que donde hay división social solemos encontrar dificultades geopolíticas. El aumento de la inflación, además de la inestabilidad climática y social, complica la tarea de los inversores.

Dicho esto, durante los últimos periodos de tensión en el mercado, el comportamiento de los índices ASG ha sido similar al de los índices de referencia tradicionales, a pesar de la gran volatilidad del sector energético. La razón principal es que muchos índices de referencia ASG están diseñados para que su rendimiento sea lo más parecido al de los índices de referencia tradicionales, sin dejar de sobreponderar los activos con altas calificaciones ASG. Aunque los productores de carbón pueden quedar excluidos de los índices ASG, la exposición a los valores energéticos es la misma que la de los índices tradicionales, ya que las empresas de energías renovables están sobreponderadas. En consecuencia, la discrepancia entre los índices ASG y los tradicionales es baja en cuanto a la exposición global por sectores y regiones.

Tiempo y preferencias

En nuestro reciente estudio sobre la asignación de activos para un mundo ASG se ofrece una orientación sobre lo diferentes que pueden ser los índices ASG y los tradicionales. Los inversores están acostumbrados a considerar el riesgo y la rentabilidad como las dos dimensiones que guían la asignación de activos. En nuestro informe, descubrimos que se necesitan dos elementos adicionales -el tiempo y las preferencias- para aumentar este proceso en el mundo de la inversión sostenible.

El elemento temporal se refiere a la duración de la transición ASG que está en marcha en la medida en que los gobiernos y las empresas promueven medidas regulatorias, nuevas tecnologías e inversiones para reducir la contaminación de acuerdo con los principios del Acuerdo de París y cumplir los objetivos de desarrollo sostenible relacionados con la responsabilidad social y la gobernanza.

El elemento de preferencia se refiere al peso que un inversor otorga a la prioridad de la sostenibilidad en una cartera de inversiones, ya sea por exigencias normativas o por los objetivos del inversor o de la organización y su consejo de administración. Para estos inversores, la cuestión radica en cómo optimizar las carteras para abordar el riesgo y la rentabilidad de forma simultánea con la ASG. El impacto depende en gran medida de la magnitud de las restricciones ASG.

Si las limitaciones son muy restrictivas y reducen considerablemente el universo invertible, los inversores deben aceptar carteras menos diversificadas y, por tanto, la rentabilidad ajustada al riesgo será menos favorable. Si las restricciones son menos vinculantes y permiten la exposición a los factores según los principales índices de referencia ASG, creemos que el impacto a largo plazo en el rendimiento de la inversión es mínimo y puede ser positivo a corto y medio plazo.

En concreto, los principales índices de referencia ASG están diseñados para igualar las exposiciones factoriales con los índices de referencia tradicionales, de modo que “tracking error” entre los índices de referencia ASG y los tradicionales es muy reducido.

¿Pero qué pasa con la inflación?

Durante décadas, algunos países han conseguido esquivar el impacto inflacionista del poder de negociación de la mano de obra mediante la subcontratación de mano de obra y producción en otras regiones, pero esa tendencia puede haber agotado su recorrido: las cadenas de suministro se han optimizado para las empresas que priorizan los bajos costes y los bajos inventarios.

Ahora bien, relocalización de la producción y la reconstitución de los inventarios ante las múltiples perturbaciones que sufren las cadenas de suministro son probablemente procesos plurianuales que contribuyen al aumento de los precios. La probabilidad de que la mano de obra se debilite en relación con el capital es baja, una dinámica que podría pesar algo en los márgenes de beneficio con el tiempo.

Asimismo, la política fiscal está desempeñando un papel mucho más sólido en la estabilización de la actividad económica, después de haber sido arrastrada por las políticas de austeridad desde la década de 1980. El estímulo aprobado en todo el mundo para mitigar los daños económicos de la recesión inducida por la COVID-19 fue dos veces superior al que se produjo tras la crisis financiera mundial. Esto puede servir de guía para una acción gubernamental más enérgica en el futuro.

El factor geopolítico añade otra faceta a esta tesis del aumento de la inflación, sobre todo a corto plazo, ya que la invasión de Rusia ha provocado un aumento (temporal) de los precios de las materias primas, sobre todo de la energía y los productos agrícolas. En el futuro, es probable que el almacenamiento (costoso) de productos esenciales se convierta en la norma.

En este entorno de mayor inflación, es probable que la correlación entre la renta variable y la renta fija sea positiva incluso en los mercados desarrollados, reduciendo así los beneficios de la diversificación, y tendremos que ofrecer soluciones más innovadoras para ayudar a los clientes a alcanzar sus objetivos de inversión.

ASG y empresas resilientes

Uno de los principales componentes de la inflación durante la crisis de la COVID-19 llegó de la mano del coste de los coches nuevos y usados. Más allá del efecto de los cierres iniciales de las fábricas, la producción de vehículos nuevos se retrasó porque los fabricantes de automóviles cancelaron todos los pedidos de componentes a principios de 2020, ya que esperaban que las ventas de coches se desplomaran durante el confinamiento. Según un estudio publicado por el Departamento de Comercio de EE.UU., el inventario medio de chips informáticos que tienen los consumidores -como los fabricantes de automóviles y de dispositivos médicos- cayó de 40 días en 2019 a menos de cinco en 2021.

En poco tiempo, los fabricantes de chips reconvirtieron sus líneas de producción para fabricar componentes para productos utilizados en oficinas y gimnasios domésticos, ya que la gente trabajaba cada vez más desde casa. Como consecuencia, la capacidad de producción de componentes para automóviles era escasa. Esto prácticamente detuvo la producción de automóviles en todo el mundo, lo que desencadenó la inflación, ya que la gente en muchas partes del mundo optó por comprar más coches para evitar el uso del transporte público.

El componente de gobernanza de los factores ASG incluye la necesidad de contar con empresas resistentes y capaces de adaptarse a las perturbaciones naturales y geopolíticas, en lugar de ser cada vez más austeras pero inflexibles. Creemos que esto es necesario no sólo para garantizar un rendimiento sostenible a largo plazo para los accionistas, sino también para crear condiciones sostenibles para todas las partes interesadas, incluidos los empleados, los clientes y las comunidades locales. En nuestra opinión, los acontecimientos de 2020-2022 han demostrado que no hay suficiente holgura en la estructura de las empresas para permitirles absorber los impactos de la naturaleza (por ejemplo, el aumento del nivel de los océanos o las pandemias) y de la acción humana (por ejemplo, las guerras).

Una mayor adhesión a los principios de sostenibilidad, en nuestra opinión, probablemente creará una economía más robusta.

Tribuna de Álvaro Cabeza, Country Head de UBS AM Iberia

Protein Capital, gestora española especializada en Blockchain y activos digitales, ha llegado a un acuerdo con BBVA Suiza para la custodia de los activos digitales de los protocolos bitcoin y ethereum. Este acuerdo supone un importante respaldo al negocio de Protein Capital en su proceso de expansión internacional y crecimiento de la firma española, a nivel global.

Según Alberto Gordo, socio fundador y CEO de Protein Capital, “el exigente due diligence que BBVA Suiza ha realizado, demuestra que los procedimientos y las estrategias que tenemos implementadas en Protein Capital están en la dirección correcta; para nosotros es un auténtico honor poder ser una gestora de activos digitales contando con el valor añadido de una entidad de prestigio como es BBVA, con más de 160 años de historia”.

Por su parte, Alfonso Gómez, CEO de BBVA en Suiza, ha declarado: “El mundo de activos digitales va generando de forma gradual una serie de necesidades donde los bancos tradicionales sin duda tenemos mucho que aportar en términos de seguridad lógica y también en términos de riesgo contrapartida”.

Protein Capital cuenta con un equipo de expertos que acumulan cada uno de ellos más de 15 años de experiencia en el trading con opciones financieras combinado con la experiencia desde el 2017 en el trading de activos digitales. La gestora requiere una inversión mínima de 50.000 euros y solo invierte en las 20 monedas de mayor capitalización bursátil. Se constituyó con un capital inicial de 3 millones de euros en activos bajo gestión y cerró el ejercicio de 2021, con 23 millones de euros.

Protein Capital inició su proceso de internacionalización en noviembre del año pasado con sus primeros acuerdos de distribución en Uruguay. Además, entre sus hitos destaca por ser la primera gestora de capital español especializada en criptoactivos en entrar a la plataforma AllFunds; es pionera en abrir una cuenta con SilverGate y ha sido rankeado entre los mejores gestores del mundo en criptoactivos por PwC.

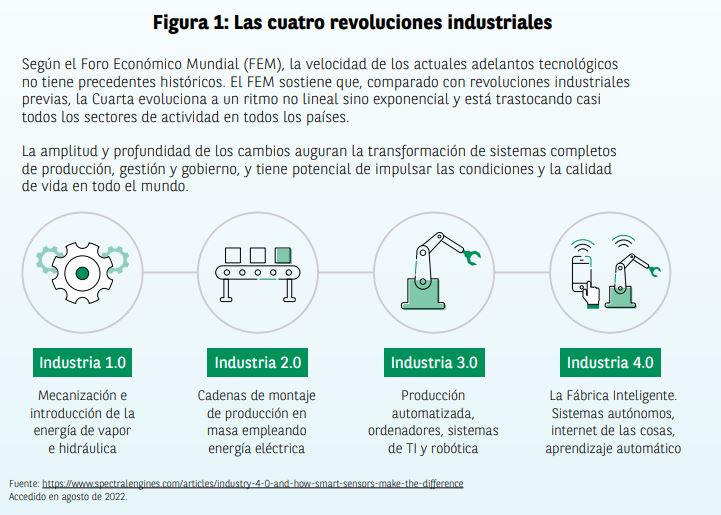

A la hora de evaluar las oportunidades futuras de inversión a largo plazo, es vital tener en cuenta el pasado y el presente, señalan desde el Grupo de Estrategias Medioambientales de BNP Paribas Asset Management.Examinar las interconexiones entre los motores de revoluciones industriales previas y los avances tecnológicos de la época puede ayudar a evaluar el papel y el valor de los actuales.

En un artículo firmado por Ulrik Fugmann y Edward Lees, codirectores y gestores senior del Grupo de Estrategias Medioambientales, ambos autores destacan que a lo largo de la historia, el crecimiento de productos y servicios disruptivos ha tendido a ser subestimado. Por ejemplo, el ritmo de cambio tecnológico y de descenso de costes ha superado a menudo las proyecciones.

«Nos encontramos a las puertas de una nueva revolución industrial que promete un futuro más verde a través de una biosfera revitalizada. Junto a seguridad energética y alimentaria, cabe esperar una aceleración de la productividad que impulsará los niveles de vida y las oportunidades de empleo en todo el mundo», señalan.

Esta revolución se apoyará en los avances en inteligencia artificial (IA), la digitalización, los vehículos eléctricos y autónomos, la inteligencia de datos, la impresión 3D y el internet de las cosas, así como la energía barata procedente de fuentes renovables. El proceso implicará asimismo la descarbonización de la economía y Fugmann y Lees creen que dará paso a una economía compartida en la que, por ejemplo, la gente dejará de tener un coche en propiedad y alquilará un vehículo (probablemente eléctrico y autónomo) cuando lo necesite.

«Para ver cómo nuestras vidas podrían verse revolucionadas a lo largo de las próximas décadas, deberíamos volver la vista atrás a revoluciones previas», explican.

Por ejemplo, la revolución industrial original, que tuvo lugar en Inglaterra entre 1760 y 1860, estuvo impulsada por el avance tecnológico, la educación y un capital creciente. Pero la segunda, que comenzó en Estados Unidos en la década de 1850, se basó en factores como la electrificación, el petróleo crudo, la rápida expansión del teléfono y la fabricación de automóviles en cadenas de montaje. Esto desencadenó el ascenso del país hasta su estatus de superpotencia mundial ya en 1890, por delante de Reino Unido. La disponibilidad de bienes producidos en fábricas, como la ropa, tornó asequibles los símbolos del éxito para la clase media y mejoró rápidamente el nivel de vida.

Una nueva infraestructura

El economista y escritor Jeremy Rifkin, que ha asesorado a los gobiernos de Alemania y China, entre otros países, sostiene que a comienzos de la década de 2000 se había agotado el potencial de productividad de la infraestructura sobre la cual se construyó la segunda revolución industrial. Ahora está surgiendo una nueva infraestructura tecnológica, impulsada por la digitalización.

Sin embargo, Fugmann y Lees subrayan, citando a Warren Buffett, que identificar temas no garantiza la rentabilidad a los inversores, que se enfrentan al reto extremadamente difícil de saber qué compañías serán capaces de sobrevivir y prosperar en los próximos diez o veinte años. Por ejemplo, en 1991, ocho de las 20 mayores empresas estadounidenses por capitalización eran compañías petroleras: en 2021 solo quedaban dos de ellas.

¿Cómo identificar inversiones ganadoras?

«En BNP Paribas Asset Management confiamos en que emplear una lente histórica experta y holística, junto a proyecciones fundamentales detalladas en el contexto del análisis de tendencias temáticas, nos ayuda a identificar negocios con visos de convertirse en los ganadores del futuro», escriben los expertos.

Las soluciones medioambientales alternativas como el hidrógeno verde, la energía solar, los vehículos eléctricos o los bioplásticos, por mencionar algunas, están alterando y trastocando las cadenas de producción y de suministro, y transformando el comportamiento de los consumidores en todo el mundo.

«Nuestro enfoque implica el diseño y uso de modelos propios detallados. La construcción de dichos modelos requiere monitorizar puntos de inflexión en términos de rentabilidad y adaptación en sectores específicos. En primer lugar, analizamos el impacto y el ritmo de crecimiento de innovaciones industriales históricas. Por ejemplo, ¿cuál era la penetración de mercado del teléfono móvil, la radio o internet? Analizamos pronósticos de crecimiento globales, y a partir de ahí, determinamos cómo se han comportado ciertos mercados respecto al crecimiento económico, con estimaciones de su tamaño actual y de cómo ciertas tecnologías permitirán su crecimiento a lo largo del tiempo», explican.

Estas lecciones les ayudan a determinar en qué fase del ciclo de crecimiento se halla toda una serie de nuevas tecnologías actuales. Combinadas con su análisis sectorial, les ayudan a considerar el potencial de las empresas que están analizando para generar ingresos de estas oportunidades innovadoras y escalables.

El resultado clave es un flujo de caja descontado a veinte años que trata de minimizar la influencia de valores y tasas de crecimiento terminales a favor de proyecciones de flujos de caja granulares. Esto se utiliza para generar múltiples escenarios en base a un abanico de hipótesis y se cruza con análisis múltiple y de suma de partes en un contexto histórico.

«Las oportunidades se monitorizan a través de listas exhaustivas de acciones divididas por subsectores, que nos permiten identificar anomalías relativas y divergencias absolutas de los objetivos fundamentales. Estas se revisan semanalmente en el marco de posiciones actuales y previas, y en su conjunto, nos proporcionan un buen marco operativo para pensar sobre los temas o temáticas que consideramos desde una perspectiva integral y también para identificar oportunidades específicas», escriben.

Encontrar ganadores requiere análisis, una mente abierta y la capacidad para examinar retos y oportunidades desde múltiples perspectivas, lo que en su opinión implica además una gestión activa.

La rapidez de los desarrollos transformadores plantea retos para los selectores de fondos. Además de los operadores ya establecidos y conocidos, están surgiendo pequeñas empresas ágiles, innovadoras y disruptoras, y cualquiera de ellas podría convertirse en una superestrella del mañana. «Nuestras carteras se construyen con sumo cuidado y sin perder de vista el riesgo, con capas sólidas de diversificación por regiones, tamaños y estilos, e incorporando consideraciones medioambientales, sociales y de buen gobierno (ESG) –analizan los autores-. Creemos que las gestoras, los selectores de fondos y los inversores tienen la oportunidad de emplear su posición y su influencia para dar forma a un mundo mejor».

BlackRock ha anunciado el lanzamiento del fondo UCITS BGF Sustainable Global Allocation como respuesta a la gran demanda de los inversores europeos de una versión ESG del actual BGF Global Allocation Fund, con 15.000 millones de dólares en gestión. Según explica la gestora, este estrategia es una de las carteras multiactivos de EMEA con un historial de 25 años ajustando el riesgo de sus clientes.

El nuevo fondo, diseñado para ser un componente sostenible básico en la cartera de los inversores, incorpora un marco ESG en todo su proceso de inversión para cumplir con las normas sostenibles clave en Europa. El fondo se gestionará de forma coherente con la filosofía de inversión del BGF Global Allocation Fund, que ofrece una cartera multiactiva diversificada, flexible y sin restricciones, con el objetivo de maximizar la rentabilidad total de forma coherente con los principios de la inversión centrada en el medio ambiente, la sociedad y del gobierno corporativo (ESG). En este sentido, cumple con el artículo 8 de la SFDR y tratará de cumplir con los requisitos establecidos por la etiqueta de categoría 1 de la AMF en Francia, Febelfin en Bélgica y BVI Target Market Concept en Alemania.

Según explica la gestora los objetivos de sostenibilidad del fondo se logran mediante el uso del marco de externalidades propio de BlackRock, que evalúa y clasifica las inversiones subyacentes en función de sus externalidades positivas y negativas. El fondo invertirá al menos el 50% de sus activos totales en valores clasificados con externalidades positivas (PEXT) y excluirá los valores con externalidades negativas (NEXT). El enfoque dinámico ayuda a incorporar el impacto de los riesgos tanto financieros como sociales relacionados con las prácticas ESG. Como resultado, la cartera se inclina tanto hacia los emisores que tienen la mejor gestión de los factores de riesgo E, S y G como hacia aquellos que tienen un impacto positivo en el medio ambiente y la sociedad en su conjunto. Al menos el 90% de las participaciones del fondo están calificadas como ESG.

«Hemos lanzado el fondo de asignación global Sostenible en respuesta a los deseos de los clientes por una estrategia multiactiva sin restricciones que puede ayudar a los inversores a navegar por períodos prolongados de mayor volatilidad, al tiempo que expresan sus preferencias de sostenibilidad. Hemos tomado los principios de la gestión del actual Global Allocation Fund y hemos aprovechado el marco ESG patentado por BlackRock para crear una oferta única que servirá como fuente crítica de rentabilidad para los inversores en los próximos años. El nuevo fondo satisface la demanda de los clientes de un enfoque de inversión sostenible a largo plazo del que, lo que es más importante, pueden esperar un perfil de riesgo y rentabilidad similar al de nuestro producto heredado Global Allocation», señala Rick Rieder,CIO de renta fija global de BlackRock y responsable del equipo de inversión de asignación global de BlackRock.

El fondo pretende conseguir una puntuación de intensidad de emisiones de carbono más baja para los emisores corporativos que posee la cartera, en comparación con la de los emisores corporativos del índice de referencia (60% MSCI All Country World Index / 40% Bloomberg Barclays Global Aggregate Index). El universo de inversión se reduce mediante la exclusión de los dos últimos deciles del índice de referencia según las puntuaciones del MSCI y, además, se limita la exposición a compañías asociadas con los combustibles fósiles, el tabaco, las armas controvertidas, las armas nucleares, las armas civiles y los infractores de prácticas comerciales controvertidas, mediante los sistemas de análisis de BlackRock.

El equipo de gestión de la cartera utiliza los principios de asignación global establecidos y un marco ESG de primer nivel para crear una cartera de participaciones de renta variable fundamental de alta convicción para impulsar el alfa, complementada por la renta fija para proporcionar diversificación y rendimiento, así como estrategias de derivados para gestionar el riesgo. El equipo de inversión se asociará con el equipo de inversión de renta fija y asignación global ESG de BlackRock para impulsar la coordinación de la integración ESG, la evaluación del riesgo climático y los esfuerzos de inversión sostenible. El enfoque del fondo en el crecimiento dentro de un enfoque de riesgo controlado ha sido diseñado para ayudar a los clientes a mantenerse invertidos a través de los mercados, alcanzar sus metas financieras, así como cumplir con sus objetivos de sostenibilidad.

El fondo será gestionado por el equipo de inversión de asignación global, formado por más de 30 personas y dirigido por Rick Rieder, con experiencia en la gestión de mandatos no restringidos y acceso a expertos en ESG de toda la empresa para orientar el marco de inversión. Esta experiencia sitúa al fondo en una posición única para capitalizar las numerosas oportunidades ESG del mercado actual. Desde la gestora aclaran que la moneda base del fondo estará denominada en dólares, con clases de acciones con cobertura y de negociación según sea necesario.

Invesco ha ampliado su oferta de productos de deuda pública con el lanzamiento de un nuevo ETF centrado en la parte más larga de la curva americana. Se trata del Invesco US Treasury Bond 10+ Year UCITS ETF que, según explica la gestora, ofrece exposición a bonos del tesoro estadounidense de más de 10 años, «algo que puede resultar especialmente interesante teniendo en cuenta los niveles actuales de volatilidad del mercado y la incertidumbre en torno a la futura política monetaria de la Reserva Federal».

«Los inversores en renta fija con objetivos de duración o rentabilidad pueden gestionar sus exposiciones mediante tramos de vencimiento en función de las oportunidades de cada tramo. Por ejemplo, los fondos de pensiones podrían utilizar estos ETFs para mapear su activo/pasivo (liability management). Otro ejemplo, son las estrategias barbell, nuestro análisis indica que los inversores podrían mantener la misma duración y ganar potencialmente 35 puntos básicos de rentabilidad adicional si adoptan un enfoque barbell —combinando ETF centrados en vencimientos de 1-3 años y +10 años—, frente a mantener vencimientos de 7-10 años, algo que actualmente resulta relativamente caro”, señala Paul Syms, responsable de Gestión de Productos ETF de Renta Fija para EMEA en Invesco.

Según la gestora, este nuevo ETF trata de replicar la rentabilidad de Bloomberg US Long Treasury Index. El índice mide la rentabilidad de la deuda nominal a tipo fijo denominada en dólares emitida por el tesoro de EE.UU. con vencimientos superiores a 10 años. Sin embargo, los bonos ligados a la inflación, los bonos a tipo variable, los bonos STRIP y las letras del tesoro quedan excluidos.

Una de sus características es que el índice se rebalancea mensualmente. Además, los gestores de Invesco utilizan herramientas y técnicas avanzadas para comprar y mantener una parte de los componentes del índice. El objetivo de este método de muestreo es replicar el Índice de la manera más fina y eficiente, reduciendo los costes que se soportarían con un modelo de replicación total.

Según añade Laure Peyranne, directora de ETF para Iberia, LatAm & US Offshore en Invesco, “seguimos ampliando nuestra gama de ETFs con soluciones de inversión sobre los mercados core, pero también exposiciones más innovadoras y por supuesto a costes muy competitivos. Prevemos que los ETF de renta fija sigan creciendo en Europa ya que ETF como estos por tramo de vencimiento, ofrecen una herramienta de gestión de precisión para apoyar a los inversores en la construcción de sus carteras y tener un mayor control de sus inversiones”.

Con este último ETF, Invesco completa su gama de productos de deuda del tesoro estadounidense UCITs, con más de 5.500 millones de USD de activos bajo gestión, con cinco tramos de vencimientos —0-1 año, 1-3 años, 3-7 años, 7-10 años y ahora +10 años—, más un ETF que ofrece exposición a toda la curva.

Los japoneses utilizan para identificar el término crisis una palabra compuesta por dos ideogramas diferentes; el primer ideograma se corresponde con la idea de peligro o temor, mientras que el segundo se puede traducir como oportunidad o surgir. Este concepto, unir los peligros o los temores con la idea de la oportunidad, es algo que cobra mucho sentido para cualquiera que tenga una relación habitual con los mercados financieros.

Siguiendo con el ejemplo de los ideogramas de la palabra crisis, si analizamos el primero (los peligros o temores), vemos como todos nuestros miedos tienen un denominador común, que no es otro que la inflación y el efecto que ha tenido sobre los tipos de interés. Los años de expansión cuantitativa y las políticas fiscales post pandemia habían llevado a los tipos de interés a unos niveles en los que situaban a los mercados de renta fija en una posición extremadamente vulnerable a cualquier tipo de shock. El resto es historia; una inflación superior a cualquiera de las expectativas más negativas, el retroceso de las fuerzas deflacionarias, y un mundo que sale de los tipos negativos para pasar a unos niveles de tasas mucho más normalizadas.

Todo proceso traumático viene acompañado de un peaje, y pasar de un mundo de tipos negativos a uno de tipos normalizados es un ejemplo claro de lo que podríamos definir como «proceso traumático» y el coste se lo han cobrado a los inversores de renta fija que partían de carteras con rentabilidades internas negativas o rozando el cero. Y no solo a los inversores de renta fija, puesto que alterar la tasa libre de riesgo lleva a reconsiderar los múltiplos que pagamos en el resto de las inversiones, como bien estamos viendo este año.

Dicho esto, si pasamos al segundo ideograma (la oportunidad o el resurgir) vemos que la tormenta que estamos pasando va a dejar grandes oportunidades a los inversores. Las más evidentes las podemos encontrar en renta fija; para empezar, el inversor conservador ya no tiene que pagar por prestar su dinero (algo que se había convertido en una aberración conceptual comúnmente aceptada), sino que puede hacer una cartera de alta calidad crediticia a tasas que, al menos, le permitirán compensar en parte la inflación. Por otro lado, los inversores a largo plazo ya pueden comprar renta fija a tipos reales positivos (si asumimos que la inflación se normalizará con el tiempo), mientras que los inversores en crédito se aprovecharán de unos diferenciales que se han situado en unos niveles desde los que siempre se ha ganado dinero a doce meses vista.

En un entorno así, los fondos de renta fija a corto plazo vuelven a tener el sentido que quizás habían perdido en los últimos años. La época de tipos negativos parece haber quedado atrás y estos fondos pueden capitalizar las rentabilidades que está dejando un año de volatilidad histórica. En Finaccess Value hemos experimentado en primera persona este año tan convulso a través del lanzamiento de Finaccess Renta Fija Corto Plazo; un fondo de renta fija corto plazo que nació en enero de este año y que originalmente contaba, ante la falta de oportunidades en crédito, con una elevada liquidez y una cartera de pagarés a muy corto plazo. En la medida en que el año ha ido avanzando y las rentabilidades subiendo, hemos ido adecuando la cartera del fondo a un entorno que se nos antoja cada vez más beneficioso para el inversor conservador que pueda convivir mínimamente con la volatilidad.

Este año ha sido una muestra, otra más, de la futilidad de intentar hacer previsiones certeras en los mercados financieros. Si a principios de ejercicio, cuando estábamos en plena creación de la cartera del fondo, nos hubieran dicho que podríamos tener una cartera de calidad media A-, duración 0,7 y rentabilidad interna del 3% nos hubiera parecido altamente improbable, pero como siempre sucede, la capacidad del mercado de sorprendernos es mucho mayor que nuestra habilidad para anticiparnos a él.

En relación con el futuro de los tipos y la inflación, quedan muchas incógnitas por despejar, por esto quizás es mejor aferrarse a las certezas que nos pueden ofrecer inversiones con un retorno y plazo definido, como las que se han generado después de uno de los peores años de renta fija de la historia. De nuevo, los riesgos y las oportunidades han ido de la mano.

Columna de David Ardura, director de Inversiones de Finaccess Value AV

Las acciones estadounidenses cayeron más en septiembre, registrando el S&P 500 su peor rentabilidad mensual desde marzo de 2020. Los problemas que nos ocupan giran en torno a las preocupaciones por una visibilidad más mediocre de las empresas, el ciclo histórico de subidas de tipos, las condiciones financieras más restrictivas y un incremento del temor a un hard landing. A las tensiones se le han de añadir las preocupaciones geopolíticas, incluyendo la continuación de la guerra entre Rusia y Ucrania y la posibilidad de una crisis energética a escala global.

Aunque indudablemente hay incontables factores que podrían hacer que los mercados vayan mal, todavía hay mucho que podría salir bien. Hay varios catalizadores que estarán en el foco como potenciales motores con los que impulsar a los mercados al alza antes de final de año, como que la guerra Rusia-Ucrania alcance un punto de inflexión, las elecciones de mitad de mandato en EE.UU. o que los datos de inflación indiquen que los precios ya no van a seguir subiendo.

La rentabilidad del arbitraje de fusiones cayó en septiembre, al intentar los inversores poner en precio las decisiones futuras que tome la Reserva Federal sobre los tipos tras la tercera subida consecutiva de 75 puntos básicos de septiembre. La incertidumbre en torno a la Fed y la trayectoria económica subsiguiente generó más volatilidad en los mercados, y el S&P 500 cayó un 9,6% en septiembre. En el lado positivo, Change Healthcare ganó su demanda antimonopolio en los jugados y subsecuentemente fue adquirida por United Healthcare por 27,75 dólares por acción, o 13.000 millones de dólares. Adicionalmente, Twitter realizó progresos continuados en el juzgado y Citrix fue adquirida por 104 dólares por acción, o cerca de 14.000 millones de dólares. Los diferenciales se ampliaron en términos generales sobre otras posiciones, incluyendo Activision Blizzard, Inc., Tower Semiconductors Ltd., y Rogers Corp. Vemos que la ampliación de los diferenciales mark-to-market como una oportunidad para ganar mayores retornos a medida que se cierren los acuerdos y se cristalicen las ganancias.

Septiembre fue el sexto mes de retornos negativos para el mercado global de convertibles en 2022, uniéndose a junio y enero como los meses en los que se han visto las caídas más fuertes. Como indicábamos, los inversores cada vez se están centrando más en los datos económicos, los tipos de interés y en cómo las acciones de la Reserva Federal para ralentizar la inflación llevarán a una recesión. Los debates abundan en la posibilidad de un “momentoLehman” o un “momento Bear Stearns», el el que el movimiento masivo de los tipos del último año causará un fracaso institucional significativo. El “Fed put” del pasado claramente no estará sobre la mesa hasta que la inflación muestre signos de ralentización. Las correlaciones entre clases de activos se han incrementado y el sentimiento es extraordinariamente bajo. Reconocemos los factores que han continuado pesando sobre los mercados este año, pero creemos que hay una oportunidad significativa de inversión.