Preguntas y respuestas para comprender el primer paso de la renovación de la red Ethereum

| Por Julieta Martínez | 0 Comentarios

“The Merge is complete! Welcome to a greener Ethereum”, es el primer texto que se lee al ingresar a Ethereum.org. El 15 de septiembre, a las 6:43 am UTC, más de 41.000 personas se reunieron en YouTube para presenciar la «fiesta de visualización de la fusión de Ethereum Mainnet». Las métricas sugerían que los sistemas centrales de Ethereum continuaban intactos. Después de unos 15 largos minutos, la fusión finalizó oficialmente. Luego de años de planificación, ensayo y error, y mensajes confusos por parte de sus desarrolladores, la segunda blockchain más grande completó exitosamente el primer gran paso hacia una renovación total. Pero, ¿qué significa esto? Por más fluida que haya sido esta transición, aún quedan muchas preguntas por responder.

Hagamos un breve repaso.

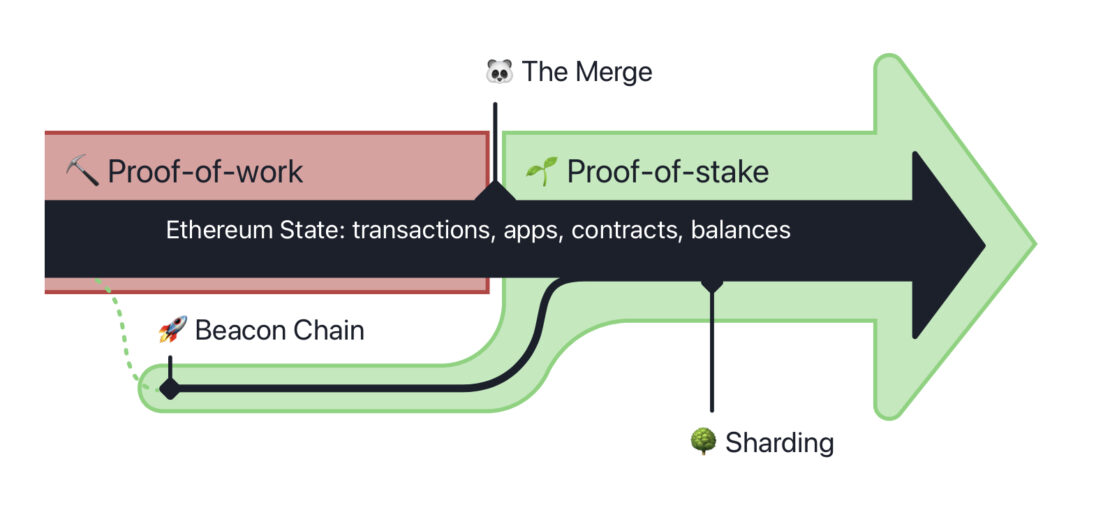

The Merge representa el cambio de la red Ethereum a proof of stake (PoS), o prueba de participación, un nuevo sistema (también llamado «mecanismo de consenso») para autenticar transacciones. Este sistema reemplaza a proof of work (PoW), prueba de trabajo, el mecanismo que fue pionero en Bitcoin. A este cambio se le llama fusión porque Ethereum ya tenía una red PoS llamada Beacon Chain, o capa de consenso, pero no se usaba para procesar transacciones. La transición completa de Ethereum a PoS requería la fusión de Beacon Chain con la red principal de Ethereum, la capa de ejecución.

¿En qué se diferencia PoS de PoW?

La diferencia entre ambos protocolos está en cómo deciden quién tiene derecho a registrar el siguiente «bloque» de transacciones en la red. En PoW, los mineros forman bloques compitiendo para resolver acertijos criptográficos, para lo que necesitan hardware con potentes procesadores. En PoS, los validadores participan bloqueando ether y la red los selecciona para crear bloques aleatoriamente. Cuanto más eth se bloquea, más probable es que uno sea seleccionado.

En ambos sistemas, el minero/validador que registra un bloque es recompensado con una combinación de tarifas de transacción y eth recién generado, pero los validadores de PoS también reciben recompensas por realizar otras actividades que ayudan a proteger la red.

¿Qué protocolo es mejor?

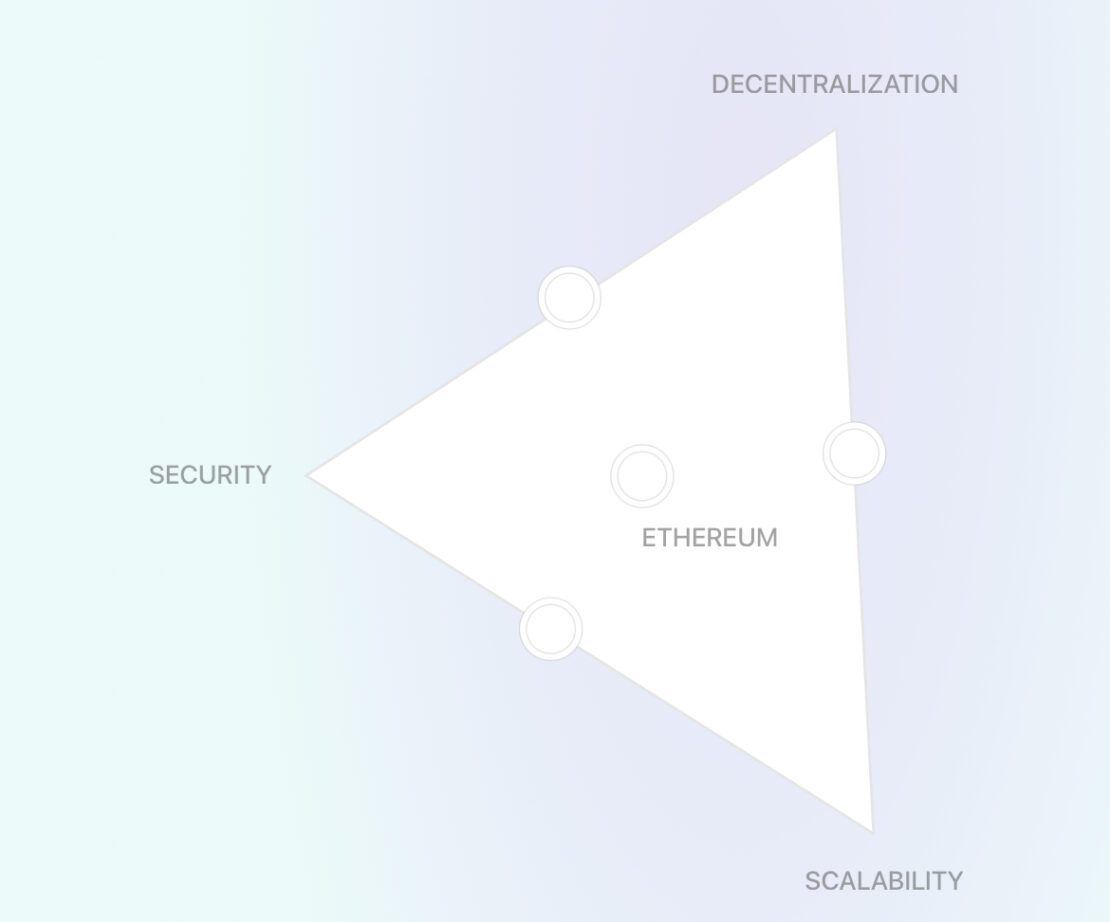

Depende de por donde lo mires. Mientras que PoS gana ventaja en los tres pilares (escalabilidad, seguridad y sustentabilidad), PoW sostiene con mayor firmeza el estandarte de la descentralización. Según la Ethereum Foundation, con PoS se redujo el uso de energía en aproximadamente un 99,95%. Los defensores de PoS también argumentan que al entregar el control de la red a aquellos que «participan» bloqueando criptomonedas en la red, hace que los ataques sean económicamente inviables y contraproducentes.

Los defensores de PoW señalan que PoS es un sistema menos probado y que el primer protocolo ha demostrado su resistencia al servir como el eje de las dos redes blockchain más grandes. Además acusan a PoS de centralizar la validación de bloques en aquellos usuarios y empresas con mayor capacidad de inversión, convirtiéndose vulnerable a la censura.

¿Puedo convertirme en un validador o staker de Ethereum?

Sí, hay muchas formas de participar y puedes leer todo sobre ellas en la web de Ethereum. Pero en pocas palabras, para obtener el 100% de las recompensas tienes que contar al menos con 32 eth, aproximadamente 50.000 dólares, en tu wallet y una computadora conectada a internet 24/7. También hay opciones para aquellos usuarios que quieran participar pero no puedan comprometer una computadora o los 32 eth, pero sólo obtendrán parte de las recompensas. Para los usuarios con menos experiencia existen plataformas centralizadas como Coinbase o Kraken, que permiten participar sin tener que manejar los detalles técnicos o contar con el total de los 32 eth requeridos, a cambio de un porcentaje de las recompensas.

¿Disminuirán las tarifas de Ethereum después de la fusión?

La fusión fue un cambio en el mecanismo de consenso, no una expansión de la capacidad de la red, por lo que disminuir las tarifas de transacción no era un objetivo. Las actualizaciones futuras de la red, como sharding, pueden ayudar a disminuir las altas tarifas de red de Ethereum, pero estas actualizaciones no se esperan hasta 2023.

¿Aumentará la velocidad de las transacciones?

En promedio, con PoW los bloques de Ethereum se emiten una vez cada 13 o 14 segundos. Mientras que en PoS los bloques se emiten en intervalos estables de 12 segundos. Esta no es una mejora suficiente como para superar a las blockchains rivales como Solana y Avalanche.

¿Qué sucederá con los mineros de PoW?

Después de la fusión, los mineros de Ethereum, muchos de los cuales han invertido en potentes computadoras optimizadas para minería, no podrán extraer nuevos bloques en la red. Aquellos que deseen continuar utilizando su hardware de minería, deberán cambiarse a otra red que utilice el sistema PoW.

Algunos mineros también planean crear una versión «bifurcada» de la cadena de bloques de prueba de trabajo. En otras palabras, un clon de la blockchain que continúe utilizando el antiguo sistema. Pero no está confirmado que puedan generar suficiente tracción para generar ganancias a largo plazo.

¿Cuáles son los siguientes pasos de Ethereum?

«Este es el primer paso en el gran viaje de Ethereum hacia ser un sistema muy maduro, pero aún quedan pasos por recorrer», dijo Vitalik Buterin, co-creador de Ethereum, durante la fiesta de visualización del jueves. The Merge sentó las bases para futuras mejoras de escalabilidad que no eran posibles en PoW. Los principales desarrolladores de Ethereum continuarán trabajando en la red de código abierto, con el objetivo de mejorar las tarifas, la velocidad y la seguridad de la red. El próximo paso será la fragmentación, sharding, cuyo objetivo es expandir la capacidad de transacciones de Ethereum y disminuir sus tarifas al distribuir la actividad de la red en varios «fragmentos».