En los mercados alcistas se puede hacer dinero y en los mercados bajistas ¿se puede generar riqueza? Una pregunta eterna merecedora de títulos de libros como Secretos para ganar en los mercados alcistas y bajistas de Stan Weinstein, quien con su teoría de indicadores invita al inversor a analizar tendencias y crear estrategias que le permitan alcanzar un éxito por encima de la media.

Uno de los mandamientos de Weisntein, analista financiero de referencia para inversores institucionales, habitual escritor en MarketWatch o Global Trend Alert, es que “Las ganancias no enseñan nada”. El experto recomienda escribir las pérdidas en un diario, fechar la compra, explicar por qué se compra, el motivo por el que se vende y cuál fue el error: “Si sólo fue una falsa señal o mal volumen, falta de fuerza relativa, sector negativo, o se dejó influenciar por los rumores”. En definitiva, escribir sobre la equivocación y analizar buscando el denominador común de las pérdidas, para corregir.

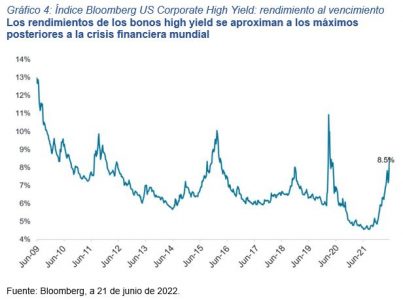

En este entorno de incertidumbres en los mercados financieros, ante una guerra que continúa disparando el precio de las materias primas y que acusa una creciente pérdida de poder adquisitivo en las empresas y familias, sufrimos incertidumbre por el nivel de inflación de la que va a depender que los bancos centrales sigan realizando ajustes en la política monetaria y los tipos de interés. “La volatilidad sigue instalada y cualquier dato que pueda condicionar la inflación o hipotéticos nuevos estallidos de tensiones geopolíticas van a hacer que los mercados reaccionen», señala Javier Niederleytner, profesor del Máster en Bolsa y Mercados Financieros de IEB.

Una brújula para los inversores

Con una recesión en ciernes, es complejo posicionarse con fórmulas mágicas de inversión. No hay reglas premonitorias, pero conocer por dónde van las tendencias es desde luego una hoja de ruta. “Construir cateras en este entorno parece una misión imposible. La prudencia y sensatez son claves para lograrlo”, resalta Pablo Martínez Bernal, Head of Sales para Iberia en Amiral Gestion. Desde su punto de vista, ante este escenario convulso, cobra vital importancia tener estrategias que cuenten con carteras equilibradas (con value y growth, sin caer en los extremos), diversificadas y flexibles.

Bernal alumbra la primera tendencia: selectividad y flexibilidad en las inversiones. A su juicio, “este entorno tan incierto exige mucha selectividad, liquidez para aprovechar nuevas oportunidades, flexibilidad y centrarse en los segmentos de renta variable más defensivos y con mejores valoraciones a nivel global, elemento que por fin vuelven a poner los inversores en el epicentro de sus decisiones”.

Desde Protein Capital dibujan la segunda tendencia de inversión: diversificar con criptoactivos. Profesionales acreditados, con un perfil de entre 30 y 50 años, que han vivido la revolución tecnológica de Internet y que están muy familiarizados con industrias como las fintech, son emprendedores o tienen altos patrimonios, destinan ya entre un 3% y un 8% a invertir en este tipo de activos.

“Estamos en el momento de mayor transferencia de riqueza de la historia y los baby bummers tendrán que transferir 13 trillions de dólares a sus herederos, los millennials. Target que opera con Blockchain como tecnología que les identifica. Es necesario invertir en Blockchain y ayudar a los inversores profesionales a interactuar con este tipo de activos digitales”, prevén desde el primer hedge fund español especializado en inversión en activos digitales.

“Creemos que el ciclo bajista puede llegar a finales del Q3 – principios del Q4, con niveles máximos de inflación. En los ciclos bajistas anteriores (de los años 2013 y 2018), las caídas desde máximos fueron de aproximadamente del 84% y duraron una media de 350 días. En el actual ciclo bajista llevamos unas caídas desde máximos del 74% y una duración de unos 230 días”, indica Alberto Gordo, partner de Protein Capital.

Según Gordo, el posicionarse bien en los activos que hayan sufrido caídas es una posición de ventaja con el nuevo mercado alcista que venga. Normalmente los nuevos proyectos que están ahora en el top 20 por capitalización bursátil se engendraron durante los últimos ciclos bajistas (ej: Binance, Polkadot, Solana y Polygon) con lo cual seguramente durante este ciclo bajista se estén formando proyectos que de aquí a dos – tres años estén tendrán una relevancia importante.

A medida que se vayan logrando pasos importantes, como el regulatorio, veremos un mayor universo de inversores en activos digitales. ¿Qué debería saber el inversor para diversificar cartera con este tipo de activos?

- Que es un activo de alto riesgo

- Que es una inversión de medio y largo plazo

- Que el peso de un portfolio debe evolucionar de la misma manera que el ecosistema

- Cautela, asesoramiento y formación porque hay activos que van a desaparecer y es difícil reconocer los que vayan a perdurar en el tiempo.

Firmas como Fidelity o Goldman Sachs recomiendan inversiones en torno a un 5% en criptoactivos, resaltan desde Protein Capital. “La cuestión es cuánto invertir en este tipo de activos, la pregunta que debe hacerse un inversor es cuánto y cómo invierte con gestión activa y pasiva, en qué tipo de activos”.

No todo es rentabilidad a cualquier coste

La tercera tendencia, tanto en la banca privada como en gestión de patrimonios, es que prosigue la predisposición – tanto para clientes como asesores – de centrar la atención en la búsqueda continua de rentabilidad. “Este enfoque da mucho más peso a la búsqueda de inversiones “mágicas” que, a un proceso estructurado, lo que termina en que se hacen más cambios de los recomendables en las carteras, intentando adelantarse al mercado, lo que suele tener un coste elevado para los clientes”, explica Jorge Coca Marqués, profesor del programa directivo de Private Wealth Management del IEB y socio fundador de Wealth Solutions.

Asimismo, Coca señala que buscando esa rentabilidad se incrementa el riesgo (por ejemplo, con apalancamiento, mayor peso en activos ilíquidos, concentrando el peso en pocos activos, reduciendo la liquidez de las inversiones, etc.). Lo óptimo debería ser un enfoque centrado en proteger mejor el patrimonio con gestión de los riesgos a largo plazo y no solo en la búsqueda de rentabilidad del momentum.

En cuarto lugar, se da la tendencia a invertir sin política de inversión. En parte relacionada con la anterior, hace referencia a que es habitual el enfocar la gestión patrimonial en la búsqueda de productos que aporten una “buena rentabilidad esperada”. No obstante, según las enseñanzas del profesor Coca, “si partimos de la búsqueda de productos, acabaremos con una cartera que no tiene por qué ser coherente con objetivos, necesidades ni restricciones. En momentos de alta volatilidad e incertidumbre elevada como el actual, es si cabe, más importante partir de una política de inversión, definiendo necesidades y no de la búsqueda de productos”.

En otros mercados como los anglosajones, existe una tendencia creciente a definir minuciosamente los objetivos del inversor ya que ayuda mucho a los inversores a navegar y capear tormentas en momentos de incertidumbre como los que estamos viviendo actualmente.

Llegaron para quedarse

Una quinta tendencia que va evolucionando favorablemente es la sostenibilidad de la mano de la regulación. ¿Debe estar omnipresente en los portfolios? Desde luego es premiada por los inversores en estrategias que avalen el engagement y compromiso de los gestores. Asistimos a una regulación ambiciosa y completa. En los últimos dos años, la normativa sobre sostenibilidad ha experimentado una auténtica revolución. También lo ha hecho la inversión sostenible.

Jesús Mardomingo, socio del despacho Dentons, considera que “el discurso de la financiación sostenible de los últimos y recientes tiempos ha estado dominado por la taxonomía y la regulación sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, ahora le toca su turno a la “coloración” de MiFID II, en Green MiFID, en pleno ferragosto. Este nuevo impulso normativo pretende que, tanto el cliente/inversor como la entidad que toma las decisiones de inversión, con complicidad, deberán sumar sus respectivos criterios de sostenibilidad a los tradicionales criterios de riesgo y rentabilidad”.

En España, desde INVERCO, consideran positivo el crecimiento de la inversión sostenible. Los fondos nacionales ESG casi han triplicado su patrimonio. “En marzo de 2021, se situaba en 28.335 millones y ahora alcanza los 71.602 millones de euros”, matiza Elisa Ricon, directora general de la patronal.

Por su parte, con una visión más continental Ophélie Mortier, directora de inversión sostenible de la gestora DPAM, aprecia que “Europa, en particular, ha tomado la delantera con su Acuerdo Verde de la UE, y ha introducido una serie de propuestas, directrices y reglamentos para poner en marcha, coordinar y supervisar la transición hacia un futuro verde y neutro en emisiones de carbono. Aunque esta mayor presión legal puede parecer compleja e incluso confusa, sigue siendo una de las herramientas más eficientes para redirigir los tan necesarios flujos de capital hacia un crecimiento sostenible e inclusivo”.

Vinculada a la tendencia anterior, en un entorno de preocupación creciente por el cambio climático y la reducción justa e inclusiva de la huella de carbono, las consecuencias de la pandemia por la COVID-19 y, una apocalíptica crisis alimentaria global (los próximos meses amenazan el espectro de la escasez mundial de alimentos que podría durar años), se hace necesaria la continuidad de la tendencia a la inversión temática: nanotecnología, ecología, bienestar, Generación Z, e-society, industria 4.0 y seguridad, entre otras, no son una moda, llegaron para contribuir a construir la sociedad del futuro.

En cualquier caso, antes que las tendencias está el principio de uno de los clásicos, Benjamín Graham, considerado el más importante consejero en inversión del siglo XX: “Las personas que no pueden controlar sus emociones no son aptas para obtener beneficios mediante la inversión». En El inversor inteligente, un libro que se convirtió en la biblia de los inversores ya desde su primera publicación en 1949, Graham nos enseña que más allá de las tendencias, el inversor obtiene sus beneficios por medio de la disciplina y la investigación.

Tribuna de Cristina Murgas Aguilar, directora de comunicación Área Financiera e Institucional de QUUM