La inversión en fondos de renta variable alcanzó el 18,8%% del total en 2021 en España

| Por Daniel Yustas | 0 Comentarios

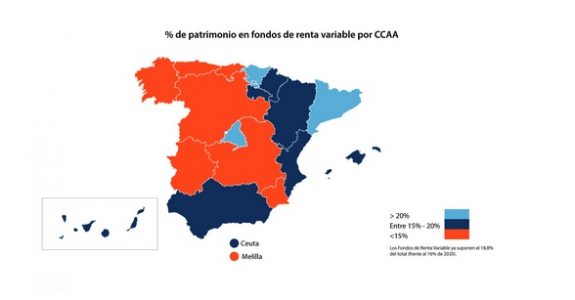

La inversión en fondos de renta variable alcanzó en 2021 el 18,8% del volumen total en estos productos, registrando un aumento de casi tres puntos con respecto al año anterior (16%), según el informe elaborado por el Observatorio Inverco, a partir de la información proporcionada por las gestoras de fondos de inversión nacionales a cierre de 2021.

El patrimonio invertido en fondos alcanzó en 2021 el mayor volumen de activos de toda la serie histórica, hasta alcanzar los 317.547 millones de euros, lo que supone un incremento del 14,8% con respecto al año anterior (por encima de los 40.000 millones). En el caso de los vehículos de renta variable, el patrimonio se situó en los 59.698 millones de euros, lo que supone un incremento del 35% con respecto al año anterior (44.261 millones). Por su parte, el porcentaje de la inversión en fondos mixtos/globales/retorno absoluto subió en 2021 del 44,6% al 47,3%, y los vehículos monetarios/renta fija disminuyeron ligeramente hasta el 27,6% (frente al 28,6% del año anterior).

Baleares, Aragón, Cataluña y Andalucía son las comunidades donde los productos de renta fija cuentan con más peso (32,2%, 29,4%, 29,2% y 29,2%, respectivamente).

Este cambio de tendencia en el perfil de riesgo de los partícipes vino derivado de un año marcado por la recuperación de los mercados financieros, principalmente los centrados en acciones. Mientras que en 2020 los partícipes fueron buscando posiciones más conservadoras, a lo largo del pasado ejercicio los partícipes canalizaron sus inversiones hacia posiciones con un mayor componente de renta variable en sus carteras, centradas principalmente en mercados internacionales, buscando un mayor potencial de revalorización.

Cataluña, Madrid y País Vasco acumulan un 53,9% del patrimonio en fondos de inversión, aunque representan solo el 35% de la población. Las regiones que experimentaron un mayor crecimiento del patrimonio en fondos en 2021 fueron Cantabria y Castilla-La Mancha, con incrementos superiores al 20%.

A cierre de 2021, el número de cuentas de partícipes se situó en 15,8 millones, lo que supone un 25,4% más que en 2020, debido tanto al desarrollo de los servicios de gestión discrecional y de asesoramiento de carteras, que asignan varios fondos a cada ahorrador.

La ratio fondos de inversión/depósitos registró en 2021 un ascenso hasta establecerse en el 23,8%, muy por encima del 21,7% de 2020, y superando los niveles del año 2019 (23,6%). La crisis sanitaria había originado un incremento de más de 100.000 millones de euros en el volumen de depósitos, lo que, unido al mantenimiento del volumen de activos en fondos de inversión, provocó el descenso en esta ratio en 2020. Aragón, La Rioja, Navarra y País Vasco mantienen una ratio superior al 40% en fondos de inversión/depósitos.

A cierre de 2021, el 15,2% del total de ahorro financiero de los hogares españoles se canaliza a través de Instituciones de inversión colectiva (fondos de inversión, sociedades de inversión e IIC internacionales), lo que supone un incremento del 0,4% respecto al año anterior. Además, centrándose únicamente en fondos de inversión domésticos, su ponderación en total de activos financieros de los hogares se situó en el 9,8%, demostrando el interés de las familias españolas en este instrumento para canalizar sus ahorros.

Fondos de inversión, más de una cuarta parte del PIB nacional

El volumen de activos de los fondos de inversión supone ya más de una cuarta parte del PIB nacional (26,4%), por encima del 24,7% de 2020, una cifra que se eleva por encima del 45% en La Rioja, País Vasco y Aragón. En los últimos nueve años, el patrimonio invertido en fondos, en relación al PIB global, ha crecido 15 puntos en España.

José Luis Manrique, director de Estudios del Observatorio Inverco, explica que “el favorable entorno de recuperación económica, tras la crisis sanitaria, permitió que los partícipes incrementaran la confianza en los Fondos, con un volumen de captaciones netas no vistas desde hacía siete años. El significativo crecimiento del número de cuentas vuelve a confirmar el elevado grado de penetración de este producto como instrumento de diversificación del ahorro e inversión de las familias españolas”.

Para la realización del informe, el Observatorio Inverco ha contado con la información de las sociedades gestoras de Fondos de Inversión nacionales, con una representatividad del 95,8% del patrimonio total y del 98,3% de las cuentas de partícipes, a 31 de diciembre de 2021. Los resultados se presentan elevados al 100%.