Foto cedidaDaniel Díaz, CEO de Finaccess Advisors.

Finaccess Advisors LLC, compañía del Grupo Finaccess SAPI de C.V., ha anunciado el nombramiento de Daniel Díaz para el cargo de CEO (director ejecutivo) de la firma. “Con su conocimiento institucional, Daniel continuará sirviendo a los clientes de Finaccess Advisors y liderando la firma bajo los valores de Grupo Finaccess: confianza, lealtad, prudencia, responsabilidad y justicia”, señalan desde Finaccess Advisors.

Según ha destacado la compañía, Daniel Díaz ha desarrollado su carrera profesional en Finaccess Advisors desde 2012, tiempo en el que ha ocupado los cargos de relevancia como el de director de Cumplimiento y director general. Tiene una sólida formación en gestión de riesgos y una vasta experiencia en el ámbito comercial y financiero, y cuenta con un gran conocimiento sobre la estructuración de fondos y estrategias de inversión.

Díaz lleva trabajando en la industria financiera más de 20 años, “ayudando a individuos, familias y corporaciones a lograr sus objetivos de planificación patrimonial; brindándoles servicios de asesoramiento en inversiones, banca privada y gestión de activos”, señalan desde la firma. Antes de unirse a Finaccess Advisors, trabajó en Bank Boston International y Santander Private Banking.

Como parte de su experiencia, tiene una Licenciatura en Administración de Empresas con una especialización en Finanzas de la Universidad Internacional de Florida (FIU), y una certificación del programa de Banca Privada de la Escuela de Economía y Ciencias Políticas de Londres.

Finaccess Advisors LLC es una firma de asesores financieros con sede en Miami, Florida y registrada con la Comisión de Bolsa y Valores (SEC). La compañía ofrece una amplia gama de servicios de asesoramiento en gestión de inversiones, incluyendo planificación financiera y patrimonial; además de asistencia con causas filantrópicas, servicios de conserjería y estilo de vida, servicios educativos y asistencia en la administración de activos no financieros.

El crecimiento de los activos digitales y del ecosistema blockchain ha seguido aumentando, impulsando la demanda de estrategias de inversión en este universo emergente. En este contexto, BlackRock ha lanzado un nuevo ETF que permite a los clientes europeos obtener exposición a una variedad de empresas que participan en el desarrollo, la innovación y la utilización de las tecnologías blockchain y criptotecnologías.

Según explica la gestora, el ETF iShares Blockchain Technology UCITS seguirá el índice NYSE® FactSet® Global Blockchain Technologies Capped Index. El ETF está compuesto por 35 empresas globales de mercados desarrollados y emergentes, con una exposición del 75% a empresas cuya actividad principal está relacionada con el blockchain, como mineros de criptomonedas e intercambios, y una exposición del 25% a empresas que apoyan el ecosistema del blockchain, como empresas de pagos y semiconductores. Desde BlackRock consideran que la exposición se sitúa en la vanguardia de la innovación, allanando el futuro de blockchain, eso sí, el fondo no invierte directamente en criptomonedas.

Desde la gestora destacan que el blockchain ya ha dado lugar a sistemas de pago descentralizados, subyaciendo a una capitalización de mercado teórica de 1 billón de dólares para criptodivisas y activos digitales, y la tecnología de libro mayor distribuido sigue ofreciendo innumerables posibilidades de eficiencia en los mercados de capitales. Además, añaden, los volúmenes de negociación de los activos digitales, y la profundidad del mercado, se han quintuplicado de un año a otro, pasando de un volumen medio diario de 10.000 millones de dólares a 31 de diciembre de 2017 a 53.000 millones de dólares a 31 de agosto de 2022.

“Creemos que los activos digitales y las tecnologías blockchain van a ser cada vez más relevantes para nuestros clientes a medida que los casos de uso se desarrollan en alcance, escala y complejidad. La continua proliferación de la tecnología blockchain subraya su potencial en muchos sectores. La exposición que ofrece el ETF iShares Blockchain Technology UCITS permitirá a nuestros clientes la oportunidad de participar en empresas globales que lideran el desarrollo del ecosistema emergente de blockchain”, ha afirmado Omar Moufti, estratega de producto para ETFs temáticos y sectoriales en BlackRock.

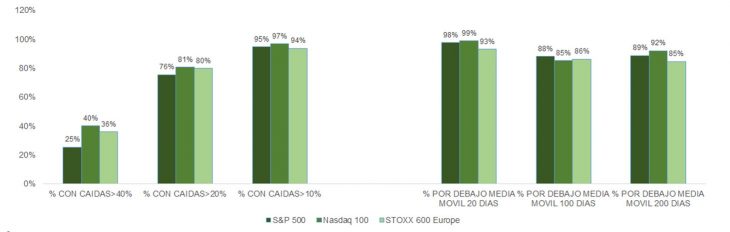

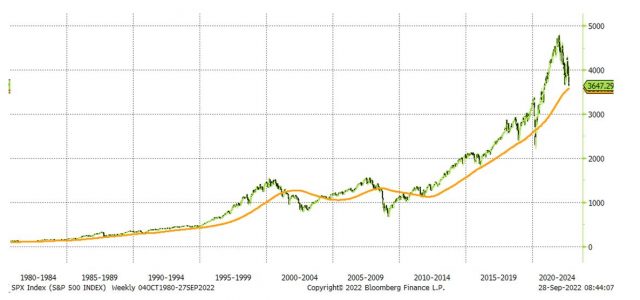

Las caídas de la semana pasada han llevado al S&P 500 a situarse en zona de sobreventa técnica. Los indicadores de sentimiento inversor acompañan este movimiento. El porcentaje de bajistas sobre el total de encuestados por la AAII marca máximos para esta serie. Además, el apetito por comprar protección a cualquier precio sigue sin ser saciado, más de un 85% de los títulos que componen el índice cotiza ya por debajo de su media móvil de 200 sesiones y un 25% de las acciones acumulan pérdidas superiores al 40% en lo que va de año.

La prevalencia del pesimismo y la proximidad del S&P 500 a un nivel de soporte que históricamente ha demostrado solidez fuera del ámbito de recesiones severas como la del 2000, 2008 o 2020 son caldo de cultivo para un movimiento contra tendencia similar al experimentado en agosto, cuando los inversores, erróneamente, apostaron por la inminencia de un giro en el discurso de la Fed.

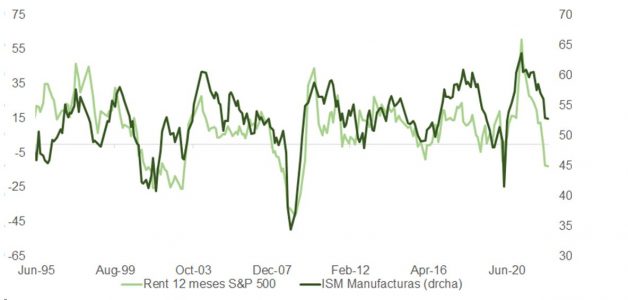

Las minusvalías acumuladas en los últimos 12 meses ya descuentan una fuerte desaceleración o incluso una recesión moderada, anticipando un retroceso en el índice de manufacturas ISM hacia niveles próximos a 45. La publicación de un dato macro que justifique adoptar una visión algo menos pesimista podría mover el mercado.

Por una parte, la excusa puede venir del ámbito geopolítico: indicios de tregua en Ucrania, moderación en la política de tolerancia cero (previendo que sea posible eliminar gran parte de sus restricciones COVID en la primavera de 2023) o ayudas más contundentes a las finanzas de las familias en China. Por otra parte, el pretexto también podría venir por una mejora -aunque sea moderada- del fondo macro. Esto permitiría a la Fed defender que la resiliencia de la economía, a pesar de las subidas que quedan hasta marzo, facilitará un “aterrizaje suave” que, a su vez, sería coartada de un ajuste menos severo en las proyecciones de crecimiento en beneficio por acción.

Aunque el efecto del endurecimiento en política monetaria se dejara notar con más contundencia los próximos meses, los movimientos en coste del dinero impactan con un retardo de 12-18 meses sobre planes de consumo e inversión.

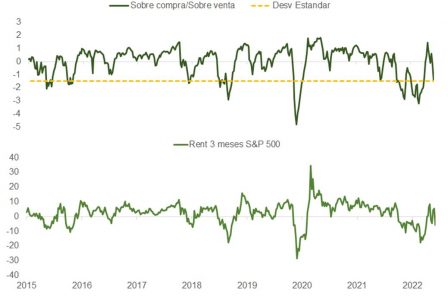

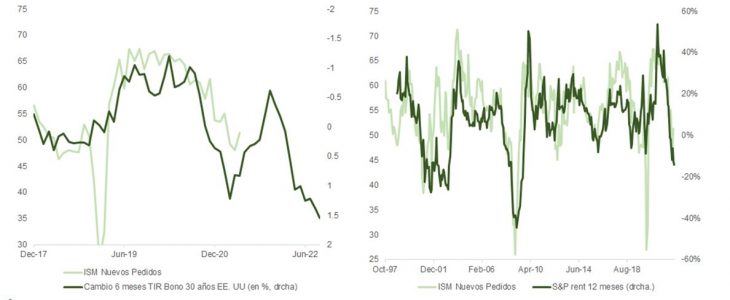

En este sentido merece la pena recordar como los tramos largos (+10 años) de la curva comprimieron fuertemente sus rentabilidades en respuesta a la tesis de “transitoriedad” en inflación que defendió Powell a lo largo de la primera mitad del año pasado. Como vemos en la gráfica, la caída en rentabilidades del TBond entre enero y mayo 2021 podría traducirse ahora en un rebote en nuevos pedidos de fábrica. La correlación entre esta serie y la rentabilidad a 12 meses del índice de acciones estadounidense justificaría un repunte en el precio del S&P 500 a corto plazo. De hecho, nuestro modelo para el ISM manufacturas también anticipa cierta recuperación en el resultado de la encuesta de gerentes de compra de aquí a noviembre, algo natural si analizamos el comportamiento de otros ciclos económicos. Las magnitudes macro no avanzan o retroceden en línea recta. Históricamente, de media, el ISM se toma 25 meses en caer del pico al valle durante los cuales cada 3-4 meses se produce un registro contra tendencia.

No obstante, y aunque finalmente el rebote acabe produciéndose, el contexto de mercado no será favorable en el medio plazo.

El PIB tarda dos años aproximadamente en estabilizarse una vez se marca el punto álgido en el ciclo de subidas de tipos; la renta variable se adelanta en unos seis meses a la evolución del PIB. Así pues, y dando por buena la proyección de un máximo en fed funds en marzo de 2023, el mercado puede permanecer volátil durante bastante más tiempo. Esto es aún más probable si tenemos en cuenta que Powell, de forma muy inusual, esta tensionando las condiciones financieras en un contexto de disminución en la tasa de crecimiento. Como resultado, el riesgo de “accidente” ha aumentado (crisis de liquidez o recesión más profunda).

La Fed se mantendrá firme en su política hasta tener la certeza de haber derrotado a la inflación. Aunque el precio de la energía ha retrocedido un 30% desde máximos, los bloqueos en la cadena de suministros están remitiendo y el enfriamiento en demanda facilitará la caida del IPC, los salarios y el coste de renta equivalente al propietario tardarán más en frenar, obligando a Powell a mantener durante más tiempo el pulso con el mercado (quizá erróneamente, como comenta este artículo).

Las revisiones a la baja de beneficios por acción comienzan a tomar cierta inercia: las últimas dos semanas se han disparado los preanuncios negativos, sobre todo en el sector químico. Empresas como Olin, Ford, FedEx, General Electric, Dow Chemical, Eastman, Huntsman, CarMax han sorprendido negativamente. No obstante, el BPA de 239 dólares para 2023, que representa un 14% de incremento sobre este año, no cuadra con el deterioro macro. Ante un entorno incierto es aconsejable mantener el foco en la señal y evitar dejarse llevar por el ruido.

El 69% de los puestos de los comités de dirección en las empresas fintech está ocupado por mujeres, según los datos obtenidos en la V edición del Informe FinTech Women Network, elaborado por la asociación española de FinTech e InsurTech (AEFI), con el objetivo de promover y aumentar la visibilidad del talento femenino y crear conexiones entre la red de mujeres del sector fintech. El informe también concluye que más del 35% de las compañías del ecosistema cuenta con un plan de políticas de conciliación e igualdad, a lo que se suma un 16% que está en proceso de implementarlo, y que seis de cada diez fintech están comprometidas con la reducción de las desigualdades de género.

En la actualidad, casi la mitad de los 5.000 empleados de las empresas fintech son mujeres y el perfil que traza el informe FinTech WomenNetwork es el de una profesional de 39 años, que cuenta con una titulación universitaria y un título de postgrado, sus estudios están enfocados al ámbito de la administración de empresas, comunicación o ingeniería, y algo más de la mitad ha trabajado anteriormente en el ámbito del sector financiero o asegurador tradicional.

En el evento de presentación del informe FinTech Women Network, donde se reafirmó el compromiso de la AEFI por seguir mostrando la situación actual del ecosistema fintech y de la industria financiera de nuestro país, se analizó como uno de los puntos críticos que el emprendimiento femenino disminuye año a año y cada vez son menos las mujeres que se arriesgan a emprender. Entre 2018 y 2022, el porcentaje de mujeres emprendedoras en el sector fintech ha descendido del 12% al 4%.

En el acto de presentación del informe participaron Bárbara Olivares, directora del departamento de Funciones Horizontales, de la dirección general de supervisión del Banco de España, y María José Gómez Yubero, responsable de la unidad de resolución e índices de referencia de la CNMV, para analizar la evolución del papel de la mujer en el sector financiero en últimos 30 años, en una charla con la moderación de Susana Criado, periodista económica. Para Bárbara Olivares, “es fundamental visibilizar el talento femenino, fomentar la diversidad de género e igualdad de oportunidades, siendo una labor de concienciación en la que trabajamos a diario en los órganos supervisores”.

Por su parte, María José Gómez Yubero, responsable de la unidad de resolución e índices de referencia de la CNMV, aseguró que “las políticas de igualdad deben servir para que las empresas tengan incentivos que hagan de palanca para mejorar la vida de los empleados. Se trata de políticas que funcionan. El avance es mucho mayor en los países en los que existe una obligación legal o recomendación en materia de igualdad, como ocurre en España con el Código de Buen Gobierno de las sociedades cotizadas”.

El ecosistema fintech, más conciliador que los sectores tradicionales

Cómo compatibilizar el trabajo con las responsabilidades familiares para conseguir una mejor calidad de vida, logrando el equilibrio entre trabajo y vida personal para buscar la felicidad de los trabajadores, y que mejore su eficiencia y productividad, fue uno de los temas de los que se habló en la segunda parte del evento de presentación de la FinTech Women Network, donde se celebraron mesas de debate lideradas por Silvia Escámez, vicepresidente de la AEFI y fundadora de Finteca, Pilar Andrade, vocal de la AEFI y fundadora de Lisa Seguros, Patricia Suárez, presidente de ASUFIN, y Susana Criado.

El informe de AEFI revela que casi el 70% de las fintech considera que el ecosistema es mucho más conciliador que los sectores tradicionales, mientras que todavía un 27% ve al sector al mismo nivel que el tradicional en este aspecto. La mayoría de las mujeres del sector fintech (67%) considera que ha tenido las mismas oportunidades laborales que un hombre, aunque casi tres de cada diez sí afirman haber contado con menos oportunidades en su entorno laboral, por el simple hecho de ser mujeres. Con respecto al teletrabajo, que se desarrolló como una alternativa a raíz de la pandemia, para casi el 80% de las mujeres ofrece mayores oportunidades de conciliación, pues permite tener mayor flexibilidad, mientras que el 9% considera que el teletrabajo no ha propiciado la conciliación.

Leyre Celdrán, Business Manager Director de AEFI, explica que “todavía tres de cada diez mujeres del ecosistema fintech creen que han tenido que esforzarse más que un hombre para alcanzar su puesto actual, lo que nos demuestra que aún queda mucho camino que recorrer para que dejen de existir diferencias de dedicación y meritocracia entre las mujeres y los hombres. Pese a todo, las compañías del ecosistema fintech disponen de todos los elementos para liderar ese cambio de paradigma hacia una igualdad real a nivel laboral, demostrando que se trata de un sector favorable al crecimiento personal y profesional, con medidas de conciliación para todos sus empleados, que suelen ser profesionales altamente cualificados”.

Openfinance es una compañía dedicada a la transformación digital del sector financiero. Esta filial fintech de BME, SIX, ha celebrado su 20º aniversario con el lanzamiento de su nuevo servicio, Openfinance Ecosystem, un marketplace que incorpora las mejores soluciones wealthtech del mercado, totalmente integradas con los productos de Openfinance. Se trata de un ecosistema abierto, que junto a otras compañías wealthtech, ofrece a sus clientes la oportunidad de aprovechar la ola de innovación en el sector del wealth management.

A través de Openfinance Ecosystem, las entidades financieras se beneficiarán de un acceso sencillo e instantáneo a todo un ecosistema, lo que les ofrece innumerables ventajas como la reducción de costes de integración y de riesgos operativos. Los partners de la solución que nos acompañan en el lanzamiento son Clarity, Fexer, Finveris, Flanks, Inveert, Neuroprofiler, Pibisi, Serfiex y Talento Mobile.

Ideada como una plataforma de innovación abierta, Openfinance Ecosystem busca unificar toda la oferta wealthtech desde una experiencia de usuario única, reuniéndola en distintos verticales, como son ASG, agregación de cuentas, inteligencia empresarial, prospección y alta de clientes, soluciones de firma, optimización de carteras, algoritmos de inversión, planificación financiera y finanzas conductuales.

Esta oferta se complementará constantemente con aquellas empresas más disruptivas que forman parte del programa Open Wealth Challenge, impulsado juntamente con F10, aceleradora líder mundial en empresas fintech. A través de esta iniciativa, se acompaña a los proyectos del programa en sus procesos de integración, co-creación y posterior comercialización.

Este nuevo servicio se presentó recientemente la comunidad financiera y fintech en un evento que tuvo lugar en La Marina de Valencia, en el que se aprovechó para conmemorar los 20 años de vida de la compañía. Dicho evento fue inaugurado por Jorge Yzaguirre, subdirector de Securities Services de SIX, quien ofreció unas palabras e hizo un repaso por la trayectoria empresarial de Openfinance. Le siguió Gonzalo de la Peña, fundador y director de desarrollo de negocio de Openfinance, BME, quien describió las diferentes funcionalidades de Openfinance Ecosystem y su filosofía.

A continuación, tuvo lugar un debate sobre “Innovación abierta en procesos de aceleración fintech”, moderado por Berta Ares, directora general de BME Inntech, en el que participaron Oriol Obach, director comercial y estrategia con Partners de Amaris; Ángel Tomas, director de operaciones de Aubay Spain; Aroa Fabregat, directora de tecnología de CloudAPPiInnova; Alfonso Sanz, Managing Director de Dare Planet Technology y Álvaro Millán, Executive Manager de Michael Page. Los participantes debatieron sobre cómo los procesos colaborativos aplicados a la innovación permiten atraer eficientemente al talento y aprender de equipos externos para convertirse en punta de lanza de la transformación tecnológica dentro de las organizaciones.

El evento contó con el patrocinio y colaboración de Aubay, Amaris, CloudAPPi, Dare Planet Technology, Michael Page, Invoin, Zeus, Vegamar y Avalnet.

Foto cedidaUnai Beato, responsable de Lending & Insurance de MyInvestor

MyInvestor, el neobanco participado por AndbankEspaña, El Corte Inglés Seguros, AXA España y varios family offices, irrumpe en el segmento del préstamo al consumo con una propuesta en el mercado español: euríbor 3 meses +1,5%, si el cliente aporta como garantía sus fondos de inversión. De este modo, los clientes que tienen fondos comercializados a través de MyInvestor o que decidan traspasarlos desde otras entidades pueden beneficiarse de un interés muy bajo, mientras siguen sacando rendimiento a su dinero.

El préstamo no aplica comisiones de ningún tipo. Todo el proceso es online, salvo la firma ante el notario, cuyo coste es asumido por MyInvestor. Los clientes pueden amortizar o cancelar el préstamo en cualquier momento sin ningún tipo de penalización.

Se puede solicitar el préstamo desde 10.000 euros, importe que requeriría aportar como garantía fondos por valor de 20.000 euros. En 24 horas desde la firma en notaría, el cliente puede disponer del dinero en su cuenta para emplearlo en lo que necesite. Además, MyInvestor permite una sustitución de garantías gratuita cada 2 años, de manera que el cliente pueda adecuar su estilo de inversión sin verse atado por el préstamo.

Con esta propuesta, MyInvestor busca que todos sus clientes puedan ceñirse a su plan de inversión a largo plazo, sin desviarse de él, aunque necesiten liquidez en momentos determinados o quieran acometer proyectos que requieran financiación. Especialmente en momentos de mercado convulso, tener la opción de poder pignorar los fondos para lograr liquidez, en lugar de tener que vender a la fuerza, es “una ventaja” de la que podrán beneficiarse los casi 130.000 clientes de MyInvestor.

Por su parte, MyInvestor puede ofrecer un tipo de interés muy ventajoso dado que tiene la garantía de los propios fondos, productos muy líquidos susceptibles de ser ejecutados si fuera necesario para el pago del préstamo.

Actualmente, MyInvestor cuenta con una oferta de 1.700 fondos de inversión de gestoras internacionales y boutiques independientes, de los que en torno a 700 fondos sirven para acceder a este préstamo. Los clientes, además, podrán solicitar pignorar fondos que no formen parte de esta primera selección inicial, a discreción de la entidad.

Destacan fondos tanto indexados como de gestión activa de firmas internacionales como Vanguard, Ishares, BlackRock, Fidelity, JPMorgan, Amundi, Fundsmith o Seilern, entre otras.

Entre los fondos de autor que también son pignorables figuran azValor, Baelo, River, Impassive, Icaria, Merchfondo, Andbank Iberian Equity, Numantia, True Value por nombrar algunos.

Todos los fondos de gama MyInvestor también sirven como garantía del préstamo: MyInvestor Cartera Permanente, MyInvestor Value, MyInvestor S&P 500 Equiponderado, MyInvestor Economía Mundial y MyInvestor Nasdaq.

Unai Beato, responsable de Lending & Insurance de MyInvestor, destaca que “el valor diferencial de estos préstamos es que los clientes puedan acceder a financiación con condiciones muy favorables, al tiempo que tienen la tranquilidad de poder mantener siempre su plan de inversión, sin verse obligados a vender sus fondos si necesitan dinero”. Y añade que “este préstamo es otro ejemplo más de que MyInvestor está revolucionando el mundo de la inversión, innovando constantemente y democratizando el acceso a los mejores productos de inversión y financiación”.

Flujos positivos pero efecto mercado negativo que ha provocado un balance negativo en el comportamiento de los fondos de inversión: es la tónica que ha marcado el mes de septiembre, que se salda en los fondos con un saldo patrimonial negativo de casi 5.600 millones de euros –un 1,8% menos que a finales de agosto-.

De esta forma, el ajuste patrimonial para el conjunto del año alcanza los 21.042 millones de euros, lo que supone un volumen de activos un 6,6% inferior al de diciembre de 2021. En total, los activos de los fondos se sitúan a cierre de septiembre en 296.731 millones de euros.

La elevada volatilidad acontecida en los mercados financieros ha provocado un nuevo ajuste en las carteras como consecuencia de las tensiones inflacionistas y los rumores de recesión económica en las principales economías mundiales. Ese ajuste provocado por las caídas en las rentabilidades de las carteras ha sido más fuerte que las suscripciones hacia los fondos, que no obstante, se han situado en 1.700 millones de euros, que muestra de nuevo «la confianza de los partícipes en este producto de ahorro en momentos de elevada incertidumbre en los mercados», destacan en Inverco.

De hecho, las suscripciones netas en los fondos se sitúan en casi 9.000 millones de euros para el conjunto de 2022 y marcan el décimo trimestre en el que de forma consecutiva se encadenan flujos de entrada positivos.

A diferencia del mes anterior, la tendencia mostrada en septiembre respecto a la distribución de suscripciones en renta fija varió, con entradas netas en los fondos de más largo plazo y salidas netas en los fondos de renta fija a corto plazo. Para el conjunto del año, los fondos de renta fija en su conjunto acumulan más de 11.500 millones de euros de suscripciones netas.

Aunque la categoría de renta variable internacional ha experimentado reembolsos en septiembre, su volumen acumulado de captaciones netas es muy relevante (superiores a los 2.000 millones de euros).

Rentabilidades en negativo

El mes de septiembre se ha caracterizado por las subidas de tipos de interés por parte de los principales bancos centrales -la Fed volvió a subirlos hasta situarlos en la banda del 3% y 3,25%, mientras que por parte del BCE los elevó en 75 puntos porcentuales hasta el 1,25-. La situación de la elevada inflación, el conflicto bélico en Ucrania y el alza del precio de la energía continúa afectado a los mercados financieros, lo que ha provocado rentabilidades muy negativas, sobre todo en los mercados de acciones.

A fecha de elaboración del informe, los fondos experimentaron en el mes una rentabilidad media negativa del 2,3%, donde la totalidad de las vocaciones cayeron. Aquellas vocaciones que ofrecieron una rentabilidad menos negativa fueron aquellas centradas en renta fija.

En lo que va de año, la rentabilidad de los fondos cae más de un 9%.

Ya lo venía anunciando en los últimos días pero finalmente, el Gobierno central de España ha anunciado la creación de un nuevo impuesto de solidaridad de las grandes fortunas, de carácter temporal, aplicable en 2023 y 2024, que gravará a los contribuyentes, personas físicas, con una riqueza neta de más de 3 millones de euros.

Entre 3 y 5 millones de euros, el tipo de tributación será del 1,7%; entre 5 y 10 millones, será el 2,1%; y a partir de 10 millones de euros, será del 3,5%.

Se calcula que el nuevo impuesto afectará a entorno a 23.000 grandes fortunas.

“El Gobierno no ha facilitado más detalles sobre la naturaleza de este nuevo impuesto, si se aplicarán o no exenciones (como la de la Empresa Familiar en el IP), si afectará también a los no residentes respecto a su patrimonio en España, o si habrá una limitación conjunta con el IRPF. Únicamente ha declarado que el nuevo impuesto pretende evitar la doble imposición con el IP permitiendo la deducción de la cuota de éste de la que corresponda abonar por el nuevo impuesto (medida de la que se beneficiarían únicamente los residentes en comunidades en las que aún se aplica el IP, debiendo los de Andalucía y Madrid abonar, teóricamente, este nuevo impuesto en su integridad)”, analizan desde Baker Mckenzie.

“La medida, pendiente de mayor concreción, ofrece importantes dudas de legalidad e implementación práctica, que deberán despejarse en los próximos meses, antes de su entrada en vigor. En todo caso, habrá que esperar a que se hagan públicos los detalles de la propuesta para evaluar su alcance, viabilidad real y posibles vías de impugnación”, explican.

En el IRPF, el Gobierno ha anunciado asimismo el incremento de un punto sobre las rentas del ahorro (intereses, dividendos, ganancias patrimoniales) superiores a los 200.000 euros, pasando del 26% al 27%, y dos puntos para las superiores a 300.000 euros, para las que el nuevo tipo se situará en el 28%.

Para las rentas más bajas, de entre 18.000 y 21.000 euros brutos, habrá un incremento de la reducción por rendimientos del trabajo, mientras habrá un alza en el límite exento del pago del IRPF a 15.000 euros (desde los 14.000 actuales), con el objetivo de beneficiar a los que menos ganan.

En un momento tan difícil para los mercados tradicionales de renta variable y de renta fija, ¿podría ser una solución contar con una estrategia con cualidades defensivas y la flexibilidad de adaptar dinámicamente el posicionamiento para adecuarse al entorno de mercado imperante?

Janus Henderson Investors organiza un webinar el próximo 6 de octubre a las 3 pm CEST que contará con traducción simultánea en español en la que se aportarán las claves para descubrir más sobre su emblemática estrategia Balanced. En él participarán Phil Gronniger, client portfolio manager, y contará con la moderación de Claudia Parenti, directora asociada de ventas de Janus Henderson Investors para Italia.

Gronniger descubrirá a los inversores el enfoque de esta estrategia, y aportará ideas sobre su posible uso en una cartera. Además, explorará cómo una estrategia de asignación dinámica puede permitir a los gestores de cartera cambiar entre el ataque y la defensa a medida que evoluciona el entorno de mercado.

El webcast tendrá una duración aproximada de 45 minutos y contará con turno de preguntas. Es posible registrarse a través de este enlace.

Spainsif ya ha abierto las inscripciones para su Evento Anual 2022, que se celebrará en el auditorio del Edificio Beatriz en Madrid el 20 de octubre, de manera presencial. En esta ocasión, contará con la participación de expertos representantes de la Comisión Nacional del Mercado de Valores (CNMV), CCOO, Eurosif, Fonditel, Franklin Templeton Investments, ICO, JP Morgan, M&G Investments, MSCI, Nordea, la Secretaría General del Tesoro y Financiación y la Universidad Jaume I.

Además, habrá una la ponencia especializada de Eurosif sobre la estrategia para financiar la transición a una economía sostenible y se presentarán el estudio anual de mercado de la ISR en España y el estudio temático sobre la gobernanza en las finanzas sostenibles.

Las inscripciones se encuentran disponibles en este enlace.