El 27% de los trabajadores de todo el mundo dejará su empleo en los próximos 12 meses

| Por Daniel Yustas | 0 Comentarios

En 2020, y con el mundo azotado por la pandemia, Adecco Group, empresa especializada en la gestión de recursos humanos, lanzó un estudio de mercado en ocho países para proporcionar información acerca de cómo iba a ser la nueva normalidad para los trabajadores y las empresas después de la pandemia y los confinamientos. Al año siguiente, en 2021, se actualizó y amplió la encuesta a 25 países distintos.

Fruto de esa investigación, Adecco Group ha presentado presenta la tercera edición de su encuesta a trabajadores titulada “Global Workforce of the Future 2022: analizando el presente y futuro del empleo”, un informe a nivel mundial que recoge datos sobre las percepciones laborales en 25 países en los que opera. El estudio se ha realizado gracias a una encuesta a trabajadores con contratos de al menos 20 horas semanales y para el que se ha encuestado a más de 34.000 personas en todo el mundo, procedentes de diferentes sectores y con distintas ocupaciones.

“Global Workforce of the Future 2022” se centra en las perspectivas para 2023 y más allá, buscando comprender cómo han cambiado las actitudes y mentalidad de los trabajadores/as con el objetivo de ayudar a las empresas a preparar mejor a su talento para el futuro. En esta primera entrega del informe se analizan temas clave para las organizaciones en la actualidad y en el futuro: la Gran Renuncia, el “quiet quitting”, el salario en el entorno actual, la incertidumbre económica y geopolítica, la economía colaborativa, la transición a una economía verde, la automatización, la IA y la digitalización.

En palabras de Iker Barricat, director general de The Adecco Group España, “ante el fenómeno de la gran renuncia, las empresas deben revisar sus estrategias de retención del talento reforzando el compromiso con sus equipos y no limitarse a confiar en la herramienta de los aumentos salariales como medida de retención del talento. El salario es prioritario en estos momentos de incertidumbre o con trabajadores que no están comprometidos ya con el proyecto empresarial, pero es claramente insuficiente por sí solo para establecer un vínculo a largo plazo”.

“Para responder a las expectativas de los trabajadores, las empresas deben realizar una escucha activa de las demandas de sus colegas, dando prioridad a las estrategias de retención del talento, y establecer planes de acción concretos ya que esto marcará la diferencia para aquellos trabajadores que no se deciden a quedarse o marcharse. Para hacer frente a este problema de la Gran Renuncia -que cada vez es más común en la empresa española- debemos trabajar las políticas de flexibilidad, así como invertir en la plantilla y centrarse en ofrecer oportunidades de aprendizaje permanente. El reciclaje y la mejora de las cualificaciones son fundamentales si queremos reforzar la relación empresa-empleado, más allá de las políticas salariales”, sostiene Iker Barricat.

La «gran renuncia» y el “quiet quitting”

En 2021, cerca de 50 millones de trabajadores en Estados Unidos renunciaron a sus empleos, una cifra nunca vista en lo que llevamos de siglo XXI. Este fenómeno sin precedentes conocido como la Gran Renuncia podría tratarse de algo más que una situación coyuntural derivada de la pandemia y convertirse en el inicio de un nuevo enfoque del concepto de trabajo. Hoy aquella tendencia surgida en EE.UU. ha cruzado el charco y se ha extendido a otros países como Reino Unido o Italia, donde 1,3 millones de empleados dejaron su trabajo en los 9 primeros meses de 2021.

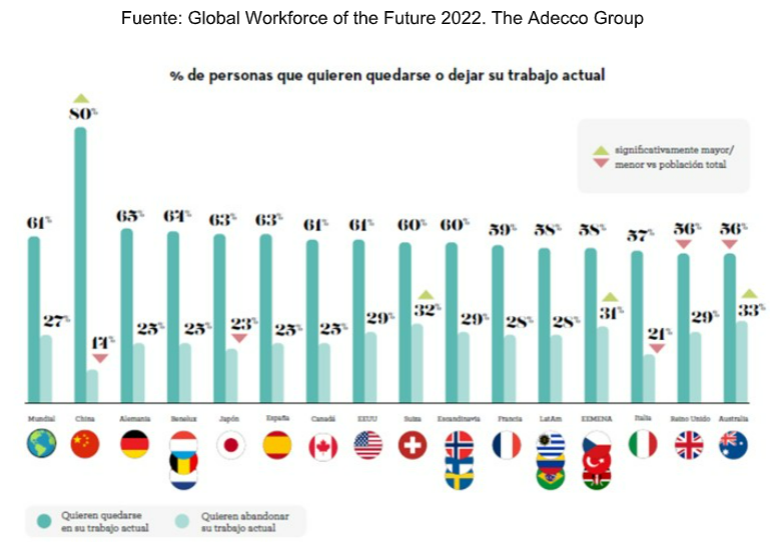

Según el informe “Global Workforce of the Future 2022”, más de una cuarta parte (27%) de los trabajadores de todo el mundo dejará su empleo en los próximos 12 meses y el 45% de ellos está atento al mercado laboral y solicitan nuevos puestos y/o tienen entrevistas para otros trabajos. Además, 2 de cada 10 encuestados globales afirma haber sido contactados por reclutadores de otras compañías, lo que sugiere que los headhunters y las organizaciones se están aprovechando de la Gran Renuncia y de una fuerza laboral global en constante cambio para atraer el mejor talento a sus compañías. Según las conclusiones del informe, el contagio del abandono del trabajo sigue creciendo impulsado por el aumento de los llamados «quite fluencers»; es decir, ver a los compañeros renunciar provoca que el 70% de los trabajadores a nivel global se planteen abandonar ellos mismos.

Por regiones, los empleados de China, Japón e Italia son más reacios a renunciar a su actual puesto de trabajo. En cambio, en Australia, Suiza y EEMENA son más propensos a dejar su empleo en el próximo año. Si bien a priori esto podría sugerir infelicidad, estos países también son aquellos donde los trabajadores tienen una mayor sensación de seguridad en el trabajo (por encima del 75%), en nuestro país son el 69%, lo que parece que indicar que simplemente se sienten con mayor confianza para considerar cambios en su carrera profesional. En este sentido, la encuesta muestra que, en general, la satisfacción laboral es alta, el 69% a nivel mundial y el 72% de los españoles están satisfechos con su trabajo. Los empleados más satisfechos están en China, Brasil y Turquía, mientras que los trabajadores de Japón, Francia, Grecia e Italia son los que menos.

Según explica el documento en sus conclusiones, la «gran renuncia» ha sacado a la luz una reciente tendencia viral: el «quite fluencers» o “renuncia silenciosa”. Esta es adoptada por aquellos que rechazan la idea de que el trabajo debe ser la principal prioridad en sus vidas, como un intento de evitar el agotamiento, y que algunas empresas entienden como una falta de engagement del trabajador hacia la compañía.

«No se produce una renuncia de forma explícita ni se contempla en las cifras de abandonos que comunican los departamentos de RR.HH., pero si no se detecta, tiene el potencial de promover una cultura tóxica en la que los trabajadores sienten que no pueden hablar con las empresas sobre sus cargas de trabajo o de sus prioridades y en su lugar deciden desvincularse emocionalmente de las empresas», señalan.

En consecuencia, las compañías deben estar atentas a este fenómeno, que puede verse estimulado cuando los trabajadores ven a otros renunciando. Una de las principales recomendaciones para las organizaciones que se enfrentan al “quiet quitting” es proporcionar espacio, formación y procesos para mantener conversaciones abiertas y sinceras entre empresa y trabajador para fomentar ese vínculo y compromiso por ambas partes.

De cara al futuro inmediato, 6 de cada 10 trabajadores encuestados a nivel global (61%) confían en poder encontrar un nuevo empleo en menos de seis meses, incluso en estos tiempos de incertidumbre económica.

Los empleados de Alemania, Estados Unidos y los países nórdicos son lo que más seguros están de tener un nuevo puesto en menos de medio año. Italia, Japón, Francia y España son los países donde los trabajadores tienen menos confianza en su capacidad para encontrar un nuevo trabajo en menos de seis meses. De hecho, en España el porcentaje es 6 puntos porcentuales inferior a la media global, solo el 55% de los empleados españoles creen que tendrán un nuevo trabajo en menos de medio año. Además, a pesar de la coyuntura económica, la guerra de Ucrania y la inflación, la mayoría de los trabajadores (72% a nivel mundial y 69% nacional) se sienten seguros y no les preocupa perder su empleo.

La satisfacción laboral: el peso relativo del salario

El salario es la principal razón por la que las personas cambian de trabajo y el 45% de los trabajadores de todo el mundo que quieren hacer un cambio durante el próximo año afirma que el sueldo es su principal motivo. «El equilibrio entre lo laboral y lo personal, el deseo de probar algo nuevo, la infelicidad en el trabajo actual y la falta de progreso en la carrera profesional también ocupan lugares destacados», indica el informe.

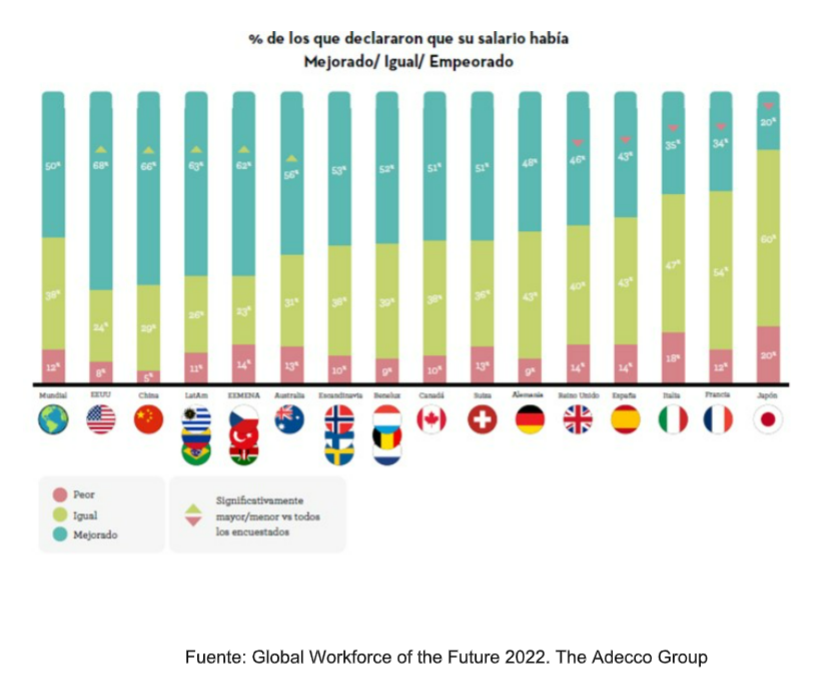

Sin embargo, el sueldo es menos importante cuando los trabajadores están comprometidos y quieren permanecer en su actual empresa: el 61% de los encuestados de todo el mundo afirma que quiere continuar en su actual compañía en los próximos 12 meses. Según recoge la encuesta, los motivos principales por los que todos ellos lo harán serán porque: están contentos; el trabajo les proporciona estabilidad; tienen un buen equilibrio entre la vida laboral y la personal; disfrutan trabajando con sus compañeros y tienen flexibilidad. El salario ocupa el sexto lugar en el orden de prioridades (el quinto para España). Esto significa que las organizaciones no pueden confiar únicamente en el aumento de los salarios para mantener a los trabajadores comprometidos. «En general, la satisfacción con el salario que perciben los trabajadores es media y solo la mitad de los trabajadores mundiales y el 44% de los españoles están satisfechos con cómo su salario refleja su experiencia y sus competencias, las horas que trabajan y su rendimiento», matiza las conclusiones.

Geográficamente y según los trabajadores encuestados, los salarios de Estados Unidos y China son los que más han mejorado, mientras que en los países de Europa Occidental y Japón se han mantenido. En España, el 43% de los entrevistados asegura que los sueldos han mejorado, otro 43% que han permanecido igual y solo el 14% afirma que han empeorado. Incluso con la elevada sensación de seguridad en el empleo, el aumento de los salarios y el número de personas que renuncian, el temor de los trabajadores a una inminente recesión económica podría frenar la tendencia de la «gran renuncia» en los próximos meses.

Los trabajadores buscan fuentes de ingresos adicionales para combatir el aumento del coste de la vida y la incertidumbre geopolítica, por ello el 61% de los encuestados a nivel mundial afirma estar preocupado porque su salario no sea lo suficientemente alto para hacer frente a las crecientes tasas de inflación. Así, a 3 de cada 5 empleados consultado en todo el mundo les preocupa que la actual coyuntura económica afecte a sus puestos de trabajo.

La incertidumbre económica ha hecho que los trabajadores se vean obligados a pensar en aceptar trabajos extra para llegar a fin de mes. Muestra de ello es que más de la mitad de los encuestados globales asegura que el impacto de la inflación los ha llevado a plantearse buscar un segundo empleo. Mientras tanto, las tensiones geopolíticas actuales están echando más leña al fuego, ya que los encuestados admiten que el impacto de la guerra en Ucrania está afectando a su empleo y a su seguridad laboral. Estos resultados predicen una ralentización de la tendencia de la «gran renuncia» en los próximos 12 meses, ya que los trabajadores buscan seguridad en tiempos de incertidumbre.

La inestabilidad económica y geopolítica es la principal preocupación ahora

Aunque las tendencias del mercado laboral varían según la geografía, algunas destacan por su impacto global: son las llamadas megatendencias, aquellas que son poderosas y transformadoras, y que podrían cambiar la economía, los negocios y la sociedad global. Los trabajadores de todo el mundo y de todos los sectores se ven (o se verán) afectados por el crecimiento de la gig economy y la transición a una economía verde, así como por las tendencias estrechamente relacionadas con la tecnología (automatización, IA, digitalización, etc.).

Pero, además, el documento sostiene que todo el mundo se ve afectado en cierta medida por la incertidumbre económica y geopolítica actual. «La economía mundial está recuperándonos aún del impacto económico del COVID-19, todavía inestable, a lo que se suma la guerra en Ucrania y el aumento de las tensiones en otros lugares», indica. Aunque no se considera que estas sean específicamente megatendencias del mercado laboral, Adecco Group las incluye en la investigación porque son factores externos vitales para entender las preocupaciones de los trabajadores.

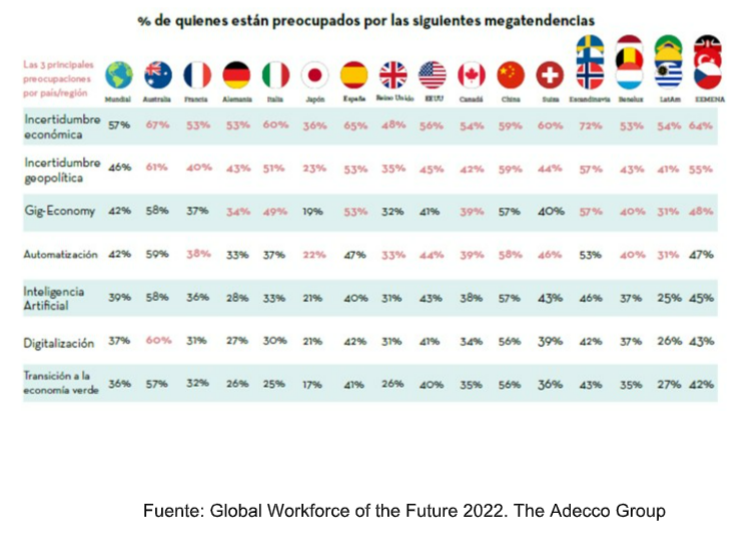

«A nivel mundial, los trabajadores están más preocupados por la inestabilidad económica y geopolítica que por las megatendencias que están transformando el mundo del trabajo. Como se ha dicho anteriormente, la inestabilidad económica destaca con un 57% como preocupación (65% en España), las cuestiones geopolíticas fueron citadas por el 46% (el 53% de los españoles), justo por delante de las megatendencias puramente laborales más preocupantes», se concluye.

El desglose de los resultados por regiones geográficas revela que estas preocupaciones se sienten en diferentes grados, siendo los trabajadores australianos los que expresan los niveles más altos de preocupación en general. Otras disparidades geográficas reflejan preocupaciones específicas en cada parte del mundo. Por ejemplo, los trabajadores de los países nórdicos son los más preocupados por la inestabilidad económica con mucho margen (72%, frente a la media mundial del 57%); mientras que los trabajadores chinos son los más preocupados por la incertidumbre geopolítica, lo que refleja las crecientes tensiones en torno al estatus de Taiwán.

Sorprende ver que hay menor inquietud por las megatendencias del mercado laboral: sólo el 36% de los trabajadores globales declaró estar preocupados por la transición a una economía verde, a pesar de reconocer que puede exigirles una importante reconversión profesional. Esto puede representar un reconocimiento creciente de la necesidad de actuar sobre la crisis climática, pero también refleja el hecho de que nos encontramos en una fase temprana de esta transición.

La automatización y la gig economy son el mayor motivo de preocupación dentro de las megatendencias, ya que los trabajadores las consideran un riesgo potencial para sus puestos de trabajo. Esto nos muestra la necesidad de que las empresas sean proactivas a la hora de reciclar y mejorar las competencias de sus empleados, invertir en el upskilling y reskilling.

Aunque los trabajadores están menos preocupados por las megatendencias que por las cuestiones geopolíticas y económicas, esto no significa que estén tranquilos. Los empleados tienen claro que estas tendencias les exigirán desarrollar nuevas competencias, ya que el 66% de los encuestados mundiales y el 65% en España afirma que la digitalización les obligará a aprender nuevas habilidades. La Inteligencia Artificial y la automatización les siguen de cerca con un 63% y un 62% (63% y 65% en España), respectivamente. En este sentido, el informe indica que las empresas se esfuerzan por retener a sus mejores talentos y eso significa hacer de la recapacitación y la mejora de las competencias una parte clave de la estrategia de retención de cada organización.