Los inversores seguirán lidiando con las perturbaciones del mercado en 2023, pero ha llegado el momento de centrarse en los aspectos positivos. Bajo esta premisa, Janus Henderson Investors organizará el próximo 18 de enero a las 10:00 am ET (16:00 hora española) un interesante webcast en el que los principales expertos de la firma en distintas clases de activos compartirán sus perspectivas económicas y debatirán sobre los riesgos y oportunidades que afrontan los inversores en el año que acaba de empezar.

Los ponentes que participarán en este webinar son:

Jim Cielinski, responsable global de renta fija

Matt Peron, director de análisis

Steve Cain, gestor de activos alternativos

Adam Hetts, responsable global de construcción de carteras y estrategia

La inscripción para conectarse a este seminario online está disponible a través de este enlace.

Foto cedidaDe izquierda a derecha; Deodoro Guinea, Helena Martínez Losada y Pablo Temiño de Dios; nuevas incorporaciones para el área de Wealth Management de Mirabaud en España

Mirabaud ha iniciado una importante oleada de fichajes en España. Según ha anunciado la firma, ha incorporado a tres nuevos banqueros, Deodoro Guinea, Helena Martínez Losada y Pablo Temiño de Dios, a su área de Wealth Management en España, en concreto para su sus oficinas de Madrid y Valencia. Con nuevas incorporaciones, la entidad reafirma su visión sobre España como un mercado estratégico para su negocio. Además, señala que planea desplegar un importante proceso de ampliación del equipo de banca privada y gestión patrimonial a lo largo de 2023.

«La llegada de Deodoro, Helena y Pablo suma a nuestro equipo tres perfiles de enorme solvencia, reconocimiento y prestigio en banca privada que, sin duda, repercutirán muy positivamente en el servicio de primer nivel que reciben nuestros clientes. Iniciamos 2023 captando talento y abriendo una nueva etapa de éxito para Mirabaud en España», ha explicado Fernando Garro López-Chicheri, vicepresidente senior y responsable del mercado español del Banco Mirabaud.

El banco tiene intención de seguir reclutando nuevos fichajes que se sumarán a los anunciados y que se irán materializando a lo largo de los próximos meses, así como tiene previsto el inminente nombramiento del nuevo director general para la entidad en España, que será anunciado en breve. Según ha indicado, el objetivo es reforzar el equipo altamente especializado en gestión de grandes patrimonios con que cuenta la entidad mediante una apuesta por el talento que será clave para dar continuidad al modelo de negocio de Mirabaud que, basado en la independencia y la excelencia del servicio al cliente, es fundamental para seguir creciendo en el entorno macroeconómico actual.

Fundado en Ginebra en 1819, con cuatro valores cardinales; independencia, convicción, responsabilidad y pasión; Mirabaud ha ido creciendo hasta convertirse en un grupo internacional que ofrece a sus clientes servicios financieros personalizados y asesoramiento en distintos ámbitos de actividad.

El Grupo Mirabaud cuenta con aproximadamente 700 empleados en todo el mundo y tiene desplegadas oficinas en 10 países. Con presencia en Madrid, Barcelona, Sevilla y Valencia, el grupo bancario y financiero internacional muestra un crecimiento medio interanual del 10% en España y da un impulso a su estrategia de desarrollo y contratación en el mercado español, en el que acaba de celebrar su 10º aniversario de actividad. En el área de banca privada y gestión patrimonial ha logrado obtener la confianza de más de 1.000 clientes durante esta última década.

Nuevos fichajes para Madrid y Valencia

Deodoro Guinea se incorpora como banquero a la oficina de Mirabaud en Madrid procedente de Caixabank, donde era director de Banca Privada de la entidad en Madrid. Previamente el experto fue agente de banca privada para entidades como Tressis o Banco Santander y banquero privado senior en Morgan Stanley. Guinea inició su carrera profesional hace casi 25 años en China, concretamente en la oficina de Pekín de Iniexport, donde fue Sales Manager. El banquero es Licenciado en Dirección y Administración de Empresas, especialidad de Finanzas, por la European Business School – EBS Fomento. Tiene un Executive MBA de IEB Instituto Estudios Bursátiles y es European Investment Practioner EIP.

Por su parte, Helena Martínez Losada se incorpora como banquera a la oficina de Mirabaud en Valencia procedente de las filas de Caixabank en Valencia, donde era directora del área de Banca Privada. Con una trayectoria de más de 20 años en el sector financiero, la mayor parte de ella especializada en la gestión de grandes patrimonios, la banquera ha formado parte de las filas de reconocidas entidades como Bankia o Bancaja, entre otras. Martínez Losada es Licenciada en Derecho por la Universidad de Valencia y EFA (EFPA) European Financial Advisor.

Por último, Pablo Temiño de Dios se incorpora como banquero a la oficina de Mirabaud en Madrid desde las filas de Deutsche Bank, donde era banquero privado senior desde 2016. El experto había forjado previamente una amplia trayectoria profesional en Banco Santander, donde desempeñó diferentes cargos en Madrid y Brasil. Temiño de Dios inició de su carrera financiera en 2007, desarrollando programas de prácticas en Banca March y Deutsche Bank. El banquero es Licenciado en Administración y Dirección de Empresas por la Universidad San Pablo CEU, miembro de la Asociación Europea de Planificación Financiera España (EFPA), y Máster en Banca Comercial por la Facultad de Ciencias Económicas de la Universidad de Alcalá.

“Seguimos invirtiendo en atraer al mejor talento, lo que nos permite ofrecer a nuestros clientes soluciones sostenibles, innovadoras y de alta convicción. La llegada de Helena, Pablo y Deodoro nos ayudará a hacer crecer aún más nuestro negocio en España”, ha añadido López-Chicheri.

El desarrollo de blockchain, como tecnología disruptiva, ha traído consigo la revolución y evolución de la industria de las finanzas. A pesar del entorno económico, con una recesión global que se dibuja ya no transitoria sino larga, las criptodivisas siguen en el foco de atención de los inversores consideradas como “el nuevo oro digital”.

En la incertidumbre reinante en los mercados financieros no escapa ningún tipo de activo y, en especial en los últimos meses la debacle producida por el colapso de la stablecoin UST de Terra arrastrando consigo a otras empresas como Three Arrows Capital (3AC), Celsius, Voyager Digital y, recientemente la crisis desatada por el fiasco del tercer mayor “Exchange” del mundo, FTX, y de BlockFi han hecho pensar que, más allá de tambalearse, el ecosistema cripto va camino de echar el cierre.

“Para poder hacerse una idea del área de efecto de lo ocurrido con FTX se podrían enumerar de forma resumida y por orden alfabético algunas de las empresas afectadas como por ejemplo Amber Group, Binance, Coinbase, CoinShares, Crypto.com, Galaxy Digital, Galois Capital, Genesis Trading, Multicoin Capital, Nexo, Pantera Capital, Wintermute, entre otras”, explica Raúl López, country manager de Coinmotion en España. Sin embargo, el experto indica que tanto blockchain como las criptomonedas van a seguir su desarrollo: “Van a seguir avanzando y demostrando el gran potencial que tiene esta tecnología, no sólo en el ámbito financiero sino también en otros muchos sectores”.

También Alberto Gordo, cofundador de Protein Capital, el primer hedge fund español especializado en cripto y, uno de los tres fondos más relevantes a nivel global de esta industria, navega contra corriente. A su juicio “La criptodivisa tiene un futuro prometedor y estamos solo en el comienzo de esta nueva era. El futuro de las criptodivisas está estrechamente relacionado con el de la tecnología blockchain; hoy en día ninguna institución financiera pone en duda o está fuera de esta gran tecnología, y como consecuencia no puede existir una blockchain pública sin las criptodivisas porque es parte esencial del funcionamiento de la tecnología. La crisis reciente que hemos vivido en el mundo cripto con FTX no puede poner en duda esta tecnología, es como si en el 2008 cuando cayó Lehman Brothers hubiésemos puesto en duda al dólar”.

Los expertos vaticinan que, en 2023, tras la crisis vivida, será un año de transparencia y aceleración del proceso de regulación sobre todo de los VAS (proveedores de servicios de los activos virtuales), en concreto los exchanges, custodios, depositarios.

En ese sentido Europa está dando pasos importantes con el avance de MiCa. Según coinmarketcap, la capitalización del mercado global de criptomonedas se sitúa en torno a 803.50 billones de dólares (nomenclatura anglosajona). Estamos en el momento de mayor transferencia de riqueza de la historia y los baby bummers tendrán que transferir billones de dólares -trillions en nomenclatura anglosajona- a sus herederos, los millennials, target que opera con blockchain como tecnología que les identifica, vaticinan los expertos.

El mayor desafío para lograr la democratización de las finanzas y la socialización de los cripto activos es la regulación. Mientras EE.UU. tiene claro que mantener el liderazgo de las finanzas requiere aunar esfuerzos por regular los criptoactivos y tiene en marcha un proyecto de ley con la vista puesta en que vea la luz en 2023, Europa espera a MiCa para 2024.

En este entorno, los reguladores españoles continúan advirtiendo a los inversores sobre la formación necesaria para invertir en activos no regulados y aunando esfuerzos para combatir el blanqueo de capitales a través del registro, por parte del Banco de España, de las entidades que ofrecen servicios de criptodivisas analizando incluso el buen gobierno corporativo que realizan.

En España, según las estadísticas de Crypto Plaza, operan en torno a 200 empresas en este ecosistema que emplea a unos 2.500 profesionales.

¿Quiénes son los líderes del ecosistema cripto que han evangelizado en España?

El filósofo e historiador Thomas Kuhn dio a la palabra paradigma su significado contemporáneo cuando lo adoptó para referirse al conjunto de prácticas y saberes que definen una disciplina científica. A continuación, presentamos a los influencers del cambio de paradigma financiero, precursores de las finanzas descentralizadas, desde distintos ámbitos profesionales como ingenieros, abogados, economistas, analistas, unidos por el interés de fomentar el emprendimiento, la innovación y una cultura financiera inclusiva, un entorno que le permita a cada persona empoderarse y gobernar su dinero. Reconocen que el ecosistema necesita una purga para que la transparencia y la regulación avalen la confianza en este mercado.

Desde la consultora QUUM, con el soporte de Hallon, firma de media intelligence basada en la inteligencia artificial, la utilización de redes neuronales y el machine learning, hemos realizado un estudio cualitativo y cuantitativo en lo que va de año, basado en la percepción sobre: El emprendimiento, El impulso a proyectos de terceros que contribuyan a hacer crecer la criptoeconomía, El fomento del conocimiento y la formación del sector, La influencia en medios de comunicación y redes sociales). El resultado les sitúa como los mayores influencers del ecosistema cripto en España a cierre de 2022.

Jesús Pérez Sánchez, fundador de Crypto plaza

Impulsor del mayor hub de economía cripto en el sur Europa, Crypto Plaza, una comunidad creada con el objetivo de ser una referencia mundial en el sector de criptoactivos y blockchain, desde donde Pérez contribuye a que nuevas startups alimenten el ecosistema cripto. Co fundador y primer presidente de la Asociación Española de Fintech e Insurtech, este ingeniero informático, con matrícula de honor en inteligencia artificial y amante de la guitarra clásica, destaca por una amplia trayectoria como analista técnico bursátil, experto en trading cuantitativo y emprendedor de proyectos como Financialred, IAsesoria, Ahorro.net, Bolsa.com, Sersan Sistemas, Fintech Ventures y Roble Venture Capital, entre otros.

En la actualidad, es uno de los principales representantes de España en los principales eventos de innovación financiera internacional vinculados al ecosistema cripto, @especulacion con más de 12.000 seguidores en Twitter y una red en torno a 18.000 profesionales en LinkedIn. En su opinión, “La lógica de la innovación se acaba imponiendo. Es complicado ignorar ventajas competitivas a nivel personal, empresarial y finalmente estatal. Europa se prepara para adoptar la cripto. Ahora vemos cambiar el discurso de muchas de las personas que lo tildaban como Scam o como fenómeno especulativo o de enriquecimiento personal. Probablemente haya sido uno de los mayores errores estratégicos que pueda haber cometido un responsable de innovación en el sector financiero”.

Leif Ferreira, CEO y cofundador de Bit2Me

Ingeniero fullstack, fundador de Bit2Me. Bit2Me es una plataforma española de activos digitales, con más de 250 empleados, 5 millones de usuarios en torno a 200 países, más de 150 criptomonedas disponibles. Más de 16.000 seguidores son testigos de la evolución de su niña bonita, Bit2Me. Además, este impulsor de sistemas financieros abiertos es asesor del Comité Europeo de Blockchain (Bruselas) y ganador del hackathon de Fintech Américas en 2015 (Miami, FL). Es un referente como actor de la industria al liderar la primera plataforma registrada por el Banco de España como proveedor de servicios de cambio de moneda virtual y de custodia de monederos electrónicos.

Una de las iniciativas pioneras promovidas por la firma ha sido la “Bit2Me Academy”, para instituciones e inversores retail. Otro de los logros alcanzados por la firma que lidera Ferreira ha sido sumar entre sus inversores e impulsores de la firma a profesionales de exitosa trayectoria en el ámbito de las finanzas como son Baldomero Falcones como Payments Advisor, tras su paso comol CEO de MasterCard International, CEO de FCC y Managing director del Banco Santander; Raúl Oliveira, ex director de Kraken Europa o Zeeshan Feroz, ex CEO de Coinbase Europe.

Alberto Toribio, especialista en crypto y Web3

Considerado entre los 15 líderes tech de referencia de Europa en 2020, desde entonces esta joven promesa no ha parado de emprender y asesorar a instituciones y empresas como el Ministerio de Interior, el Tribunal Supremo, firmas privadas como Sony Entertainment o Telefónica I+D y ha liderado Blockchain durante cuatro años en CaixaBank. En 2014 fundó Coinffeine, un exchange de criptomonedas fundado con bitcoin como capital social y participado por una entidad financiera: Bankinter. En 2015 fundó la unidad de blockchain en Grupo Barrabés. En paralelo, ha cofundado startups como NevTrace asimismo destacó su paso por Bankia para lanzar la plataforma de tokenización de la entidad. @gotoalberto cuenta con 8,683 seguidores en Twitter y más de 7.200 en LinkedIn.

“Mi experiencia en blockchain me ha llevado a colaborar como asesor con organismos como la Fed en Nueva York, ser asesor de la Comisión Europea en Bruselas, el Ministerio de Economía, el Congreso de los Diputados y Banco de España entre otros. Actualmente represento al sector de empresas de criptomonedas en España en el comité consultivo de la CNMV”, destaca Toribio.

Miguel Caballero, fundador y CEO de Tutellus

Ingeniero industrial y MBA por el IE Business School. Su vida ha estado ligada siempre al emprendimiento tecnológico. Cofundador de Quoba, Neomedia y MET, Caballero recibió en 2007 el premio al mejor Emprendedor del año (sector movilidad), por parte del Ministerio de Industria. @mcaballero tiene casi 16.000 seguidores en Linkedin y más de 8.100 en Twitter, a través de su web personal https://miguelcaballero.eu, cuenta sus proyectos: desde 2020, participa como cofundador en empresas cripto como Turin Labs, Redpill Ventures, Reental, Nash21, CriptoKuantica, FITtoken, Poesia.io.

Su principal baluarte como divulgador de la criptoeconomía y la tokenización de activos es Tutellus. Nació como plataforma educativa (ha formado a más de 90.000 personas en el ecosistema cripto y a más de 2 millones de personas en las nuevas disciplinas que abarcan especializaciones en el entorno de Blockchain, la inteligencia artificial, la criptoeconomía, aplicaciones web y Marketing digital, en forma de bootcamps).

Tutellus ha evolucionado hacia una comunidad que promueve la financiación de empresas cripto a través de un venture builder. Miguel se muestra orgulloso de conseguir financiación para hacer crecer el ecosistema cripto: “Cualquier persona que quiera introducirse en la industria cripto llega a nosotros a través de la formación, le ayudamos a desarrollar su proyecto e incluso invertimos en él, para pasar de la idea a la empresa. Con estas tres líneas cerramos el círculo y retroalimentamos a la comunidad. Nuestro token (TUT), además, es el ‘turborizado’ para optimizar los tres pilares anteriores”.

Es uno de los emprendedores españoles con más experiencia práctica en EdTech, blockchain y tokenización de activos, autor de los libros ‘Bitcoin, Blockchain y Tokenización para inquietos’ y ‘Finanzas Descentralizadas para inquietos’.

Ángel Alexis Bautista Sánchez-Grande, fundador y CEO de Conquer Crypto

Conocido como Alexis Bautista, fundador de ‘Conquer Crypto‘, una plataforma educativa especializada en el ecosistema de criptodivisas, NFTs y desarrollo blockchain. Según define, “nació con la idea de ayudar a nuestros alumnos a convertirse en inversores de criptomonedas que sepan aprender de cripto y blockchain, partan del nivel que partan”. En Instagram, @alexis_crypto cuenta con más de 95.000 seguidores y con vídeos en su canal de Youtube que superan conjuntamente el millón de visualizaciones.

Destaca por su afán de superación desde edad temprana, a los 11 años ya se interesaba por el desarrollo tecnológico y a los 21 es uno de los emprendedores má reconocidos en la industria, implicándose ya en la creación y el lanzamiento de proyectos descentralizados.

Cristina Carrascosa, abogada y socia fundadora de ATH21

Especialista en blockchain y criptoactivos, ha desarrollado su carrera profesional en despachos internacionales, como Cuatrecasas, Broseta o Pinsent Masons, donde creó y dirigió la práctica de crypto/fintech a nivel mundial. Es socia de ATH21, la primera firma legal especializada en servicios legales para empresas de criptoactivos.

@ATH21cripto cuenta con 39.000 seguidores en Twitter y es una de las mujeres que lidera el podio de expertas como parte del equipo originario del Observatorio Blockchain, grupo de trabajo creado por la UE para el desarrollo práctico y legislativo de la tecnología blockchain. Co-autora de ‘Blockchain: la revolución industrial de internet’, ‘Ellas: Retos, oportunidades y amenazas en un mundo conectado’, y ‘Tecnologías disruptivas, regulando el futuro’. Es directora del Programa Blockchain del IE Law School.

Marcos Muñoz, fundador de Bitnovo

Fundador de Bitnovo y Bitsa. Muñoz es ingeniero informático, business angel con más de 20 años de experiencia; con una trayectoria profesional exitosa creando empresas en el universo de las nuevas tecnologías y las finanzas descentralizadas. Durante este tiempo ha desarrollado proyectos en torno a blockchain, el ecosistema fintech, específicamente visionario en el campo de los criptoactivos y la ciberseguridad.

Su mayor logro ha sido dar a la población europea el acceso a las criptodivisas de una forma fácil y desbancarizada. “La filosofía de Bitnovo es democratizar el acceso a las criptomonedas siendo fieles a la idea con la que fueron concebidas, un sistema libre, donde el usuario es el custodio de sus monedas en todo momento y permitiendo que personas sin acceso a dinero FIAT tenga al alcance un modo de almacenar y transferir valor. De este modo también se protege al usuario de ciberataques”, explica Muñoz.

En sus intervenciones @marcosmuor, invita a descubrir y explorar las posibilidades de la criptoeconomía, que considera ofrece la máxima expresión de libertad financiera que ha conocido el mundo hasta el momento. “Creo que esto es la parte que Bitnovo aportó al mundo cripto que hoy en día sigue siendo líder en el sector de las giftcard canjeables por criptomonedas con más de 40.000 puntos en toda Europa”, matiza el ejecutivo. Bitnovo firmó este año con Eurocoin un acuerdo para instalar más de 100 cajeros de criptomonedas en España, situándolo como el primer país de Europa y el tercero a nivel mundial.

Javier Molina Jordà, analista de cripto

Economista, consultor financiero experto en activos digitales. @Molina_Jorda es considerado como el influencer mediático más relevante dado su amplitud de colaboraciones en medios de comunicación y eventos del sector en los que lidera la información en torno al mercado cripto, blockchain, activos digitales, etc. Colaborador habitual en El Confidencial, Finect, Estrategias de Inversión e Intereconomía. Con más de 8.200 seguidores en Twitter.

Durante más de diez años fue responsable de Derivados de Renta Variable en Société Générale US y España. Firme defensor de la formación antes de realizar cualquier tipo de inversiones en cripto como proclama a través de los medios de comunicación y eventos que lidera.

Joaquim Matinero Tor, abogado bancario-financiero & Blockchain en Roca Junyent

Los abogados especializados en derecho Bancario-Financiero & Blockchain son un elemento exótico dentro del sector jurídico. Matinero Tor se ha posicionado como un referente en estas especialidades por un labrado historial en el asesoramiento de empresas de los sectores del fintech, blockchain y los eSports. Prevé seguir trabajando y comunicando sobre los desafíos del sector, que serán principalmente: la creación de un marco normativo seguro, la entrada de inversores tradicionales a un ecosistema disruptivo y, la creación o la explosión de nuevos modelos de negocio, por ejemplo, vinculados a los eSports, Activos digitales vinculados al sector del lujo, así como la creación de nuevos mundos (“metaversos”).

Cuenta con una red en LinkedIn en torno a 25.000 seguidores. Es miembro del Consejo Regulador de la Crypto Valley Association (CVA) con sede en Zug (Suiza), escritor y coautor del libro ‘Blockchain: la revolución industrial de internet’, además de asesor de la incubadora Blockchain Space, el primer programa de aceleración de proyectos blockchain en España. También es profesor de ESADE, CEU San Pablo y la Universitat de Lleida.

Alex Puig, fundador de Caelum Labs

Puig programa desde los 16 años, hace nueve empezó a desarrollar sobre la tecnología blockchain. Su faceta divulgadora lo llevó a organizar eventos durante varios años que le permitieron impartir conferencias ante la Unión Europea o las Naciones Unidas para explicar en qué consiste y su potencial en diferentes ámbitos, como el financiero.

En el camino fundó Alastria, la primera plataforma blockchain semipública a nivel nacional. Es fundador de Caelum Labs, una empresa de desarrollo de blockchain especializada en identidad digital, donde dirige el equipo técnico. Además de ser contribuidor en varios proyectos open source relacionados con web3 y advisor de algunas startups del ecosistema. Cuenta con más de 26.000 seguidores en LinkedIn.

Covadonga Fernández, directora de Observatorio Blockchain

Si hablamos de mujeres pioneras del sector, Covadonga Fernández es una referencia. Fundadora y directora de Observatorio Blockchain, creado para seguir el proceso de descentralización de las industrias culturales y creativas con blockchain como tecnología disruptiva.

Especialista en consultoría blockchain (Web3, NFTs y metaversos), @CuadraLab, con 20.945 seguidores en LinkedIn y más de 5.000 en Twitter, es periodista de formación, organizadora de numerosos eventos relacionados con el espacio cripto/blockchain, ha trabajado en varios medios de comunicación. Entre ellos, Grupo Z y el diario ABC. DIRCOM de Cámara de Comercio de Madrid y presidenta de Telemadrid. Cofundadora de Metasistant y responsable del laboratorio de medios y Blockchain situado en el metaverso Decentraland.

Alberto Fernández, profesor del IEB

Ingeniero de software y desarrollador de negocios, se ha destacado durante el año por su contribución de conocimientos a través de los medios de comunicación, desde el IEB, donde forma parte del Claustro de expertos en Blockchain e Innovación Digital.

@albefero tiene más de diez años de experiencia en TI como instructor y consultor tecnológico, y comenzó a trabajar con tecnologías relacionadas con blockchain en 2014. Desde entonces, ha desarrollado un profundo conocimiento sobre Bitcoin, Ethereum y Hyperledger fabric, entre otros. Fundador de Sistek, empresa de consultoría de gestión. Fundador de varias empresas relacionadas con la industria de los productos descentralizados.

A muchos de ellos la pasión por los criptoactivos les ha considerado en algún momento “cripto canallas” por alzar la voz contra el sistema, por atreverse a dar un discurso disruptivo a sabiendas que la innovación siempre ha ido un paso por delante de la regulación. Lo cierto es que se han convertido en promotores de una industria que tiene fiebre por el emprendimiento tecnológico y la transformación de las finanzas, además de escribir su propia historia en la criptoeconomía española traspasando ya fronteras.

Tribuna de Cristina Murgas Aguilar, directora del Área de Comunicación Financiera e institucional de QUUM

El índice Dow Jones Sustainability Index puntúa a BBVA como el banco más sostenible de Europa por tercer año consecutivo y a CaixaBank como uno de los más sostenibles del mundo, entre 25 bancos valorados este año.

Por su parte, BBVA Perú y Garanti BBVA vuelven a estar incluidos en el DJSI MILA Pacific Alliance y DJSI Emerging Markets, respectivamente. Son los únicos bancos de Perú y Turquía en figurar en dichos índices.

BBVA ha alcanzado una puntuación total de 86 puntos sobre 100. La entidad financiera ha logrado 89 puntos en la dimensión económica y de gobierno corporativo; 74 puntos en la ambiental; y 88 en la social. Además, ha logrado la máxima puntuación (100 puntos) en diversas áreas evaluadas: inclusión financiera; información medioambiental y social; materialidad; estrategia fiscal; prevención frente al crimen; influencia pública o ‘lobby’; y derechos humanos.

“Este reconocimiento como banco más sostenible de Europa por tercer año consecutivo reafirma el éxito de nuestra estrategia por un futuro más verde e inclusivo. En BBVA, financiamos, acompañamos y asesoramos a nuestros clientes y a la sociedad en su conjunto, con un doble foco: la lucha contra el cambio climático y el crecimiento inclusivo”, ha destacado Javier Rodríguez Soler, responsable global de Sostenibilidad de BBVA.

Este año, más de 10.000 empresas cotizadas han sido invitadas a participar en el análisis realizado por S&P Global CSA. Las compañías analizadas responden a un extenso cuestionario compuesto por casi un centenar de preguntas en materia ASG (ambiental, social y de gobernanza) y recoge datos públicos y no públicos de las participantes. Solo el 10% de empresas de cada sector con mejor nota en este análisis son elegidas para formar parte del Dow Jones Sustainability Index.

La evaluación de la agencia calificadora S&P determina la inclusión de las empresas en este Dow Jones Sustainability Index, cuya composición se ha hecho pública el 9 de diciembre.

BBVA y su compromiso con la sostenibilidad

BBVA situó en 2020 la sostenibilidad entre sus prioridades estratégicas, y en 2021 creó el área global de sostenibilidad, liderada por Javier Rodríguez Soler, que forma parte de la primera línea ejecutiva de la organización.

BBVA ha elevado recientemente hasta 300.000 millones de euros su objetivo de canalizar financiación sostenible hasta 2025, triplicando así el objetivo inicial de 100.000 millones que se propuso en 2018.

En acción climática, está dando pasos para cumplir su compromiso de ser neutro en emisiones de carbono en 2050, no sólo en sus propias emisiones (donde ya lo es) sino también en las de los clientes. Por un lado, dejará de financiar a las empresas del carbón en 2030 en los países desarrollados y en 2040 en el resto. Además, ha fijado objetivos intermedios para descarbonizar antes de 2030 su cartera en cinco industrias intensivas en emisiones de CO2 (generación eléctrica, automóviles, acero; cemento, y petróleo y gas).

En crecimiento inclusivo, BBVA tiene un compromiso con la comunidad fijado para el periodo 2021-2025, en el que destinará 550 millones de euros a iniciativas sociales. Es el plan social más ambicioso puesto en marcha hasta la fecha por la entidad.

BBVA en los índices de sostenibilidad

BBVA forma parte de los principales índices internacionales de sostenibilidad, entre los que destacan MSCI ESG Leaders Index y el FTSE4Good Index. La entidad financiera también forma parte del índice Bloomberg de igualdad de género. Además, en 2021 obtuvo calificación B en el análisis de CDP Climate Change y también la distinción Oro dentro de la industria bancaria en el Anuario de Sostenibilidad 2022 de S&P Global.

La selección y permanencia en estos índices depende de la demostración de los progresos constantes en cuestiones de sostenibilidad e influyen en su elegibilidad en las carteras de inversión, que conceden una importancia creciente a los factores no financieros de las compañías.

CaixaBank, incluida en el índice por undécimo año

El Dow Jones Sustainability Index (DJSI) ha incluido a CaixaBank, por undécimo año consecutivo, entre los bancos mejor valorados del mundo en materia de sostenibilidad. El índice mundial que evalúa el comportamiento de las empresas bajo criterios ASG (ambientales, sociales y de gobierno corporativo) ha considerado a CaixaBank como uno de los 25 bancos más destacados en sostenibilidad, de entre 179 candidatos a nivel mundial.

CaixaBank se sitúa también dentro del índice DJSI Europe, puesto que ha sido incluida entre las 8 entidades financieras más sostenibles de Europa de entre 34 candidatos.

En total, el Dow Jones Sustainability Index World ha incluido en su índice 2022 a 15 empresas españolas de diversos sectores.

CaixaBank, en esta ocasión ha obtenido la máxima puntuación (100 puntos) en las áreas de gobernanza en diversidad y género del Consejo de Administración; en código ético y de conducta y política anticorrupción; estrategia y transparencia fiscal; y medidas de ciberseguridad. También en integración de criterios ASG en banca corporativa y en productos y servicios de gestión de activos; en medición y gestión de emisiones de CO2; por el compromiso con los Derechos Humanos y en inclusión financiera.

Además, los analistas han destacado positivamente otros aspectos como estrategia climática, finanzas sostenibles, materialidad, gestión de riesgos, atracción y retención de talento, acción social y filantropía.

CaixaBank está presente en índices de sostenibilidad a nivel mundial y es evaluada por los principales analistas especializados. Destaca su presencia en MSCI ESG Leader Index, FTSE4Good Index Series, STOXX Global ESG, Solactive Europe Corporate Social Responsibility Index PR, ISS ESG Europe Governance QualityScore Index y Solactive ISS ESG Europe Paris-Aligned Benchmark Index.

Sostenibilidad

CaixaBank es una entidad con un fuerte vínculo histórico con el impacto social de su actividad. Por ello, asume la responsabilidad de impulsar una economía positiva para el bienestar de las personas. Con este propósito ha desarrollado un Plan de Banca Sostenible para el periodo 2022-2024, integrado en el nuevo Plan Estratégico de CaixaBank, que recoge su propuesta para contribuir a resolver retos como la desigualdad, el cambio climático y el desempleo.

La sostenibilidad es uno de los pilares en los que se apoya el Grupo para alcanzar sus resultados, estableciendo tres ambiciones: liderar el impacto social positivo y favorecer la inclusión financiera, impulsar la transición sostenible de las empresas y la sociedad, así como promover una cultura responsable siendo referentes en gobernanza. CaixaBank tiene como objetivo movilizar 64.000 millones de euros en financiación sostenible entre 2022 y 2024.

En los objetivos de movilización en finanzas sostenibles, además de facilitar capital para financiar iniciativas de transición energética, también se incluyen finalidades con impacto social, como microcréditos para estudiantes, autónomos, microempresas o familias y nuevas empresas que creen empleo. La entidad también tiene el compromiso de alcanzar 413.300 beneficiarios de MicroBank, el banco social del Grupo CaixaBank, y ser valorado con las máximas calificaciones por los analistas ASG referentes.

Desde la publicación del marco de financiación ligado a los Objetivos de Desarrollo Sostenible en agosto de 2019, CaixaBank se ha convertido en uno de los emisores líderes ASG en Europa, con 10 emisiones: 6 bonos verdes y 4 bonos sociales con un total de 9.600 millones de euros equivalentes colocados en mercado.

Los españoles comenzarán el 2023 con distintas metas en mente. Un estudio realizado por la red social de inversión eToro a 2.000 españoles ha mostrado que el 79% de los encuestados se fijará propósitos para el nuevo año, más de 20 puntos porcentuales que los preguntados a nivel global.

Las metas más habituales estarán relacionadas con la salud y el bienestar, aspecto en el que se marcarán un objetivo el 54% de los encuestados, el desarrollo personal (38%) y el deporte (36%). Las cuestiones financieras también serán contempladas por los españoles y el 36% se fijará un propósito en este sentido, lo que supone un incremento de nueve puntos porcentuales respecto al año pasado.

Entre los que se proponen mejorar sus finanzas, el principal objetivo es ahorrar para grandes gastos, como la compra de una vivienda, según afirma un 46% de los españoles que reconocieron que tienen propósitos financieros para el nuevo año. Mientras tanto, el 37% quiere empezar a invertir el próximo año, un 35% mantener un presupuesto, y el 33% declara que desea ahorrar para crear un fondo para posibles emergencias.

Aunque las metas de carácter financiero aumentarán en 2023 respecto a hace un año, en 2022, los españoles ya se fijaron algunos de estos objetivos. No obstante, casi cuatro de cada diez no fue capaz de cumplirlos. La principal razón de este fracaso es la existencia de demasiados gastos que afrontar, según un 66% de los españoles. Asimismo, un 54% señala la inflación y la consecuente merma de los ingresos disponibles como la causante de esta falta de consecución de sus objetivos y un 47% indica que se debió al incremento del coste de las facturas del hogar.

“La crisis del coste de la vida está dominando los titulares y es evidente que está haciendo que la gente reflexione sobre cómo se las arreglará el año que viene. Ahorrar más o mantener un presupuesto son siempre objetivos habituales, pero dice mucho el hecho de que sean los propósitos de Año Nuevo más comunes este año, en el que los hogares se están viendo afectados por el aumento vertiginoso de los costes”, explica Tali Salomon, directora general de eToro para Iberia y Latinoamérica.

“Todos hemos hecho propósitos mirando al año nuevo que al final no hemos cumplido por la razón que sea. A menudo se debe a que somos demasiado ambiciosos o aspiramos a metas inalcanzables. El truco puede estar en fijarse varios objetivos más pequeños y posibles de cumplir, como asegurarse de ahorrar una cantidad de dinero todos los meses, no importa cuál. Si te parece demasiado fácil, dite a ti mismo que vas a ahorrar 100 euros al mes. Y sigue subiendo el listón hasta que encuentres un nivel con el que te sientas cómodo», concluye Salomon.

Foto cedidaJorge Díaz San Segundo, Senior Sales Director para España y Portugal de Eurizon.

Eurizon ha anunciado el nombramiento de Jorge Díaz San Segundo como Senior Sales Director para España y Portugal, desde el 1 de diciembre de 2022. De este modo, Jorge Díaz se une al equipo de Bruno Patain, Country Head de España y Portugal de Eurizon, con el objetivo de trabajar en el desarrollo del mercado ibérico.

Según destacan desde la entidad, Jorge Díaz cuenta con una dilatada carrera profesional y se incorpora a Eurizon procedente de Amundi Iberia, dónde atesora una amplia experiencia como Institutional & Distribution Sales Director, ESG & Illiquids. Anteriormente, trabajó en Groupama Asset Management como Head of Institutional Business Development para España y Portugal e incluso en entidades locales como Banesto Banca Privada y Ahorro Corporación.

Con esta incorporación, Eurizon, empresa del Grupo Intesa Sanpaolo, da un paso más en su compromiso por reforzar el reconocimiento de su marca a escala internacional. Según indican, reafirma, de este modo, su apuesta por el mercado español, que reconoce como un país clave para su negocio. “Estamos encantados con la incorporación de Jorge Díaz a nuestro equipo. Su amplio conocimiento en la industria española de gestión de activos y su profunda experiencia en ESG nos permitirán seguir creciendo y ofrecer un servicio de alta calidad a nuestros clientes», ha declarado Bruno Patain, Country Head de España y Portugal de Eurizon.

Neuberger Berman da un paso más en China. La firma ha logrado luz verde por parte de la Comisión Reguladora de Valores de China (CSRC, por sus siglas en inglés) para iniciar operaciones de gestión de fondos de inversión en moneda local para clientes nacionales chinos. Se trata de la segunda institución mundial que recibe la aprobación definitiva para poner en marcha un negocio de fondos de inversión de nueva creación de su entera propiedad.

«Nos sentimos honrados de poder servir plenamente a los inversores chinos en los mercados locales, tal y como lo hemos hecho en otros importantes mercados mundiales a lo largo de nuestros 85 años de historia. Nuestro rendimiento de inversión a largo plazo y nuestro liderazgo en ESG han sido el pilar fundamental de nuestra solicitud de sociedad de fondos de inversión y nos permitirán ser una fuerza positiva para los inversores chinos, los emisores, los mercados y la comunidad mundial», ha señalado Patrick Liu, consejero delegado de Neuberger Berman Fund Management (China) Limited.

Según destaca Lui,e “China es el segundo mayor mercado de capitales del mundo y el compromiso del país de abrirse a servicios financieros de alta calidad ofrecerá grandes oportunidades para los inversores locales”.

Neuberger Berman ha estado ampliando su equipo profesional con sede en Shanghai, incluyendo, más recientemente, la incorporación de Michelle Wei en octubre de 2022. Desde que se uniera a la firma, ha estado impulsando la planificación estratégica de la Sociedad Gestora de Fondos y en 2023 ostentará el cargo de Directora de Inversiones – Renta Variable de FMC, liderando el desarrollo de la estrategia de inversión, gestionando el equipo de investigación de renta variable, supervisando el proceso de inversión y supervisando la asignación de activos y la gestión de riesgos en todas las carteras de renta variable.

Además del nombramiento de Michelle Wei, Neuberger Berman recientemente ha realizado otros nombramientos de alto nivel en Asia y en China. Charles Nguyen, director general de inversión ESG en renta variable pública, se trasladará de Nueva York a Shanghái para dirigir los esfuerzos de Neuberger Berman en materia de ESG para toda Asia. En julio de 2022, la firma nombró a Edward Fang responsable de investigación ESG para FMC. La plataforma local también incluye estrategias de renta fija y cuantitativas lideradas por los gestores de cartera de Neuberger Berman de larga trayectoria Peter Ru y Ping Zhou, respectivamente.

Elegir una vivienda no es una tarea fácil. Su ubicación, la conexión con el transporte público, las zonas verdes y el acceso a servicios básicos y públicos, como colegios, médicos u ocio, son algunos de los aspectos que todos sopesamos a la hora de elegir nuestra casa. Pero, ¿y qué hay de la calidad del aire?

Según una encuesta elaborada por DWS, en colaboración con Global Action Plan (GAP), más del 50% de los inquilinos afirman que sería más probable que renovaran su contrato de arrendamiento si el inmueble se hubiera gestionado para minimizar la contaminación atmosférica, aunque ello supusiera pagar más. Esta es la principal conclusión del informe “El valor del aire limpio”, que surge a raíz de encuestar a más 5.000 participantes distribuidos por Alemania, Países Bajos y Reino Unido.

En opinión de los autores de este estudio, las conclusiones revelan significativas oportunidades para que los administradores y los propietarios institucionales de inmuebles mejoren la calidad del aire para los inquilinos residenciales a través de la concienciación y las estrategias de gestión de activos. Por ejemplo, la encuesta muestra que los inquilinos consideran a los propietarios muy responsables de la gestión de la calidad del aire en sus viviendas, pero muy pocos han recibido información o asesoramiento sobre la contaminación atmosférica por parte de los propietarios.

Además, más de la mitad de los inquilinos reconoce estar preocupados por el impacto de la contaminación atmosférica en su salud, pero tienen un bajo nivel de conocimiento sobre las medidas disponibles para minimizar su exposición a la contaminación atmosférica tanto en interiores como en exteriores.

“Está claro que el valor del aire limpio es una prioridad significativa para los inquilinos, y tomar medidas activas para influir positivamente en la calidad del aire es, por tanto, una responsabilidad que los propietarios deben abordar para seguir satisfaciendo las necesidades de los inquilinos residenciales. Por tanto, los inversores institucionales que dan prioridad a la calidad del aire pueden contribuir directamente a mejorar la salud y el bienestar general de los inquilinos y sus familias”, apunta Jessica Hardman, Head of European Portfolio Management de Real Estate en DWS.

Por su parte, Larissa Lockwood, directora de Clean Air en Global Action Plan, añade: “Los administradores están en una posición ideal para desempeñar un papel importante a la hora de educar a los inquilinos sobre la calidad del aire en sus propiedades y en los alrededores, y de ofrecer soluciones de bienestar a los problemas relacionados con la calidad del aire. A falta de directivas legislativas claras, creemos que corresponde a los propietarios de viviendas e inmuebles colaborar proactivamente con sus inquilinos y otras partes interesadas clave para crear un entorno de vida seguro y saludable”.

Macquarie Asset Management ha anunciado que ha alcanzado un capital total comprometido de 12.600 millones de euros con la estrategia Super Core Infrastructure junto con el fondo Super Core Infraestructure Fund, tras el cierre de su serie 2 de fundraising. La estrategia ya ha comprometido capital en siete inversiones en Finlandia, Alemania, Grecia, España y el Reino Unido, entre las que se encuentran operadores de redes de transporte y distribución de electricidad y gas, así como una empresa de suministro de agua y gestión de aguas residuales.

Según explica la gestora, esta estrategia se centra en inversiones en infraestructuras core de red y reguladas que confieran a los inversores una exposición a flujos de ingresos predecibles y protegidos frente a la inflación y, al mismo tiempo, contribuir a la operativa y modernización de infraestructuras esenciales para la sociedad. Tras el cierre final de la serie 2 en diciembre, la estrategia sitúa el total de capital comprometido por un total de 12.600 millones de euros por parte de 70 fondos de pensiones, aseguradoras, fondos soberanos, gestores de activos, bancos y family offices procedentes de 22 países.

«Las infraestructuras de red sustentan nuestra vida cotidiana y desempeñarán un papel fundamental en la transición hacia las cero emisiones netas a medida que se acelera la electrificación de la economía y el paso a las energías limpias. Esto representa una gran oportunidad y responsabilidad, por lo que confiamos en poder colaborar estrechamente con las empresas de nuestra cartera y con nuestros clientes en la gestión activa de las inversiones actuales del fondo, al tiempo que desarrollamos una cartera sólida de nuevas oportunidades», señala Martin Bradley, jefe del equipo de Real Assets de Macquarie Asset Management en la región de EMEA.

Por su parte, Ben Way, jefe de grupo de Macquarie Asset Management, ha añadido: «En un momento en el que el panorama de la inversión es cada vez más complejo, agradecemos a nuestros clientes el continuo y firme apoyo que han mostrado a nuestro equipo y nuestra plataforma. Esta última captación de fondos subraya el creciente valor que se otorga a las infraestructuras en la configuración de las carteras, dado el buen comportamiento histórico de esta clase de activos a lo largo de los ciclos económicos y su potencial para alinearse con los objetivos de sostenibilidad».

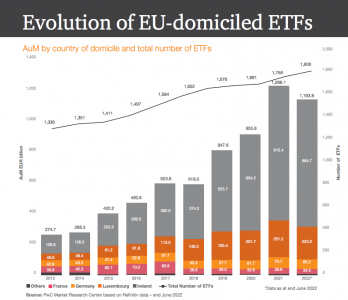

Entre 2012 y junio de 2022, los ETFs domiciliados en la UE han crecido a una tasa compuesta de crecimiento anual (TCAC) del 18,7%, más del doble que los fondos UCITS domiciliados en la UE (9%) durante el mismo periodo, según el último informe de PwC Luxemburgo, titulado European ETF Listing and Distribution: September 2022.

“Esto demuestra el continuo apetito de los inversores por vehículos de inversión pasivos y de bajo coste, pero ¿es sostenible? ¿Cómo determinarán el futuro las últimas normativas europeas, las consideraciones ESG y las fusiones y adquisiciones en el sector de los ETF?”, se preguntan los autores del informe. Por ahora, los datos muestran que se domiciliaron 1.806 ETFs en la UE a finales de junio de 2022, y sus activos bajo gestión disminuyó a 1.194 billones de euros, es decir en un 10%, debido a las salidas y el rendimiento negativo se produjo en un entorno de mercado negativo y volátil causado por las altas tasas de inflación, el aumento de los tipos de interés y las tensiones geopolíticas.

Dentro de los 1.806 ETFs domiciliados en la UE, casi el 26 % son ETFs ESG, clasificados como productos del Artículo 8 o del Artículo 9 del SFDR. Además, 214 de los 421 ETFs domiciliados en la UE que acaban de cotizar en las principales bolsas europeas son ETFs ASG (en los últimos 12 meses). En este sentido, se observa que, en este periodo de tiempo, alrededor del 62% de los ETFs europeos cotizaban en dos o más bolsas.

Otro dato relevante sobre la salud de esta industria es que, al mismo tiempo, se registraron 22.118 registros transfronterizos de ETFs europeos, lo que representa un aumento significativo del 12,6% en comparación con junio de 2021. “Los principales mercados por registros son Dinamarca, Arabia Saudí, Corea y Perú en Europa, Oriente Medio, Asia Pacífico y América, respectivamente, con 256, 70, 7 y 11 nuevos registros en los últimos 12 meses”, indican desde PwC Luxembourg.

“Esta última edición anual sobre ETFs revela el continuo empuje de los mayores proveedores de ETFs en algunos de los principales mercados, donde antes no distribuían. Dado que estos gestores suelen ofrecer una gama muy amplia de productos, hemos observado un número considerable de nuevos registros en estos mercados”, afirma Robert Glover, Socio de Distribución Global de Fondos de PwC Luxemburgo.

En este sentido, tanto dentro como fuera de Europa, BlackRock, Amundi y Fidelity son las tres gestoras líderes en la distribución de fondos ETFs europeos. En concreto, BlackRock sigue siendo la primera firma transfronteriza por número de países de distribución, con 35 países en junio de 2022. Le sigue Amundi, que finalizó la adquisición de Lyxor en junio de 2022, convirtiéndose en la segunda gestora con 23 países de distribución. Un puesto que comparte con Fidelity Investments, que también ocupa el segundo lugar con 23, seguida de Invesco y Vanguard con 22 países de distribución a junio de 2022.