Alcentra es uno de los mayores gestores europeos de crédito y deuda privada, con 35.000 millones de dólares en activos bajo gestión* y cuenta con experiencia global en préstamos senior garantizados, bonos de alto rendimiento, crédito privado, crédito estructurado, situaciones especiales y estrategias de crédito multiestrategia.

La gestora ha señalado que no habrá ningún cambio en la marca Alcentra en Europa ni en las estrategias de inversión de Alcentra. Con esta operación, la plataforma de Alternativos de Franklin Templeton en EE.UU., Benefit Street Partners (BSP), amplía sus capacidades y su presencia en Europa, duplicando prácticamente sus activos bajo gestión hasta los 75.000 millones de dólares a nivel global, y aumenta la amplitud y la escala de las estrategias de activos alternativos de Franklin Templeton hasta los 260.000 millones de dólares en total, a 30 de septiembre de 2022.

Según explican desde la gestora, la gestión de activos alternativos es una de sus prioridades, ya que los inversores están asignando más capital en todo el espectro de estrategias.

Además del crédito alternativo a través de BSP y Alcentra, las estrategias de activos alternativos de Franklin Templeton incluyen gestores de inversión especializados centrados en el sector inmobiliario privado a través de Clarion Partners, capital privado secundario global y coinversiones a través de Lexington Partners, estrategias de fondos de cobertura a través de K2 Advisors y capital riesgo a través de Franklin Venture Partners.

Fundada en 2002, Alcentra emplea un enfoque disciplinado y orientado al valor para evaluar las inversiones individuales y construir carteras a través de sus estrategias de inversión en nombre de más de 500 inversores institucionales. El equipo de Alcentra, de gran experiencia y dedicación, tiene su sede en Londres, así como en Nueva York y Boston.

Los beneficios impulsan los precios de las acciones. Sin duda, la mayoría de los inversores habrá oído alguna versión de esta máxima muchas veces durante su carrera, hasta el punto de que hoy día se considera prácticamente una verdad inmutable. Sin embargo, que una teoría pertenezca a la sabiduría popular no implica que no debamos revisarla de vez en cuando, para comprobar si sigue teniendo algún valor predictivo.

En su forma más básica, el valor de una acción en cualquier momento dado depende de una combinación de a) los flujos de caja futuros que se espera que genere con el tiempo y b) el nivel de confianza de los inversores en su capacidad para generar esos flujos de caja. Dicho de otra forma, el primer factor se basa en los fundamentales y el segundo, en el entorno de inversión.

En Seilern, llevamos más de 30 años pensando que, a los inversores que siguen un enfoque bottom-up, como nosotros, nos resulta mucho más fácil evaluar los fundamentales de un negocio (aspectos como sus perspectivas de crecimiento, la solidez y durabilidad de su ventaja competitiva y si su estructura de capital mejorará sus probabilidades de éxito) en vez de hacer conjeturas sobre cómo evolucionará el entorno de inversión en el futuro. De hecho, hasta los más expertos tienen dificultades con esto último, como pone de manifiesto la vieja broma de que los economistas han predicho nueve de las últimas cinco recesiones.

A la hora de aplicar esta teoría a las compañías quality growth, los fundamentales resultan aún más importantes, sobre todo si pensamos en el largo plazo. Las compañías quality growth cuentan con robustos factores de impulso estructurales que hacen que el crecimiento de sus beneficios dependa menos de la trayectoria de la economía global. Factores externos como el sentimiento de los consumidores, la confianza empresarial, las políticas monetarias y fiscales y, más recientemente, el ingente volumen de liquidez que se ha inyectado en la economía mundial, han influido claramente en el valor de los activos financieros. Sin embargo, estos factores influyen muy poco en la capacidad de una compañía quality growth para hacer que sus beneficios sigan creciendo a largo plazo.

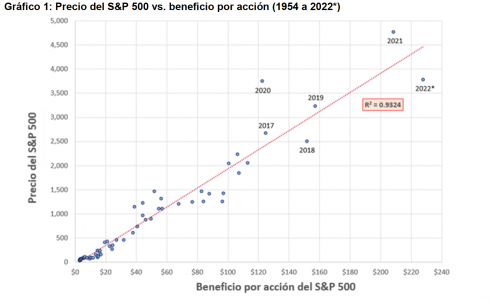

Hasta aquí la teoría, pero ¿qué nos dicen los datos? El gráfico inferior compara los precios del S&P 500 con sus beneficios por acción (BPA) hasta donde hemos podido encontrar datos fiables (1954 o 69 años). Cada punto de la curva representa un año consecutivo. A partir de estos datos podemos deducir que, en los últimos 69 años, la proporción del precio del índice que se explica por los beneficios (lo que se conoce como coeficiente de determinación, R cuadrado o R²) es de 0,93, que es un valor elevado[1].

Otra forma de demostrar causalidad es comparar la tasa de crecimiento anual compuesta (CAGR) del S&P 500 con sus beneficios. Durante el periodo analizado, el índice creció a una tasa del 7,1%, un porcentaje que no se aleja mucho de su tasa de crecimiento de beneficios a largo plazo, del 6,8%.

Por desgracia, este gráfico no nos muestra toda la información. En realidad, desde la crisis financiera mundial de 2008/09, esta dependencia se ha ido deteriorando como consecuencia de las políticas monetarias y fiscales ultraexpansivas. Unas menores tasas de descuento respaldaron a las compañías más endeudadas y reforzaron la confianza de los inversores en que lograrían generar los flujos de caja a largo plazo.

Para finales de 2021, el valor del S&P 500 superaba con creces su potencial de crecimiento de beneficios a largo plazo, hasta el punto de que los fundamentales y la cotización de las acciones ya no mostraban una dependencia significativa. En el periodo de 10 años hasta 2021, los beneficios del S&P 500 crecieron a una tasa anual compuesta del 8%, que palidece ante un aumento del valor del 14%. Este fuerte aumento probablemente responde al tsunami de liquidez que inundó el sistema, fomentando una insostenible expansión de múltiplos y generando importantes divergencias con respecto a los fundamentales. Sin embargo, si pensamos que tanto los tipos de interés como la inflación se mantuvieron de forma efectiva en el 0% hasta 2021 y que había pocos indicios de que fueran a aumentar significativamente, se podría haber argumentado que, en aquel momento, el mercado bursátil no parecía tan forzado, considerando el entorno de inversión que prevalecía entonces.

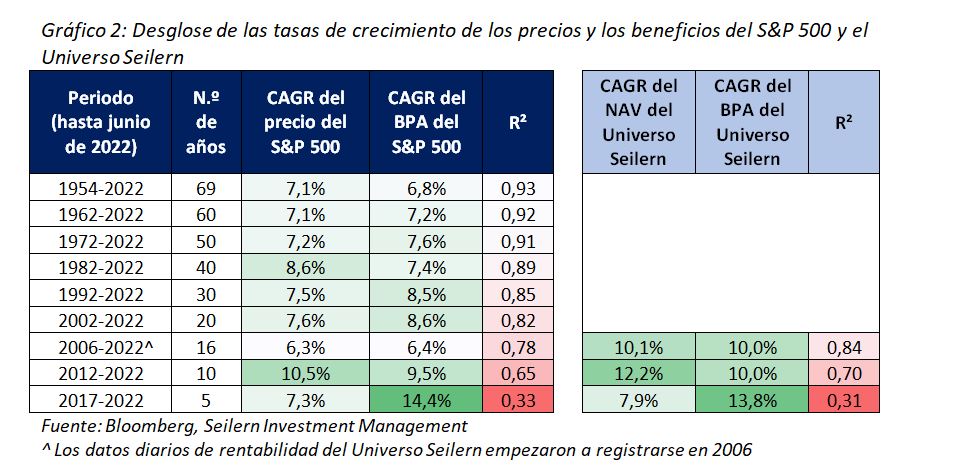

A continuación, hemos dividido los datos en periodos de tiempo discretos. El coeficiente R² de los últimos 10 años cae hasta 0,65, que sigue indicando una relación positiva, pero mucho más débil que la anterior. No obstante, si nos fijamos en los últimos cinco años, el R² cae hasta 0,33. Aunque es cierto que cinco datos no constituyen una muestra significativa, en tres de esos cinco años los beneficios y los precios se movieron, atípicamente, en direcciones opuestas, como puede verse más abajo. Por eso es recomendable usar un periodo de tiempo más largo para evaluar esta relación.

¿Cómo se han desarrollado esas dinámicas entre las compañías quality growth del Universo Seilern? Entre diciembre de 2006 y junio de 2022, el valor de nuestro universo (medido como su valor liquidativo teórico) creció a una tasa anual compuesta del 10,1%. Aunque es una tasa excelente, el factor de impulso más importante para este buen comportamiento ha sido una tasa de crecimiento de beneficios del 10,0%. Dicho de otro modo, a lo largo de los últimos 16 años, el valor de nuestras compañías se ha visto impulsado básicamente por sus beneficios, a pesar de los numerosos cambios que ha experimentado el entorno de inversión en este tiempo.

También es interesante destacar que el coeficiente R² del Universo Seilern durante este periodo de 16 años ha sido de 0,84, frente a 0,78 en el caso del S&P 500. Podemos concluir que, aunque los beneficios impulsan el precio de las acciones en un sentido general, la dependencia parece aún más fuerte en el caso de las compañías quality growth, gracias a la estabilidad y predictibilidad del crecimiento de sus beneficios, tal y como venimos defendiendo desde hace tiempo.

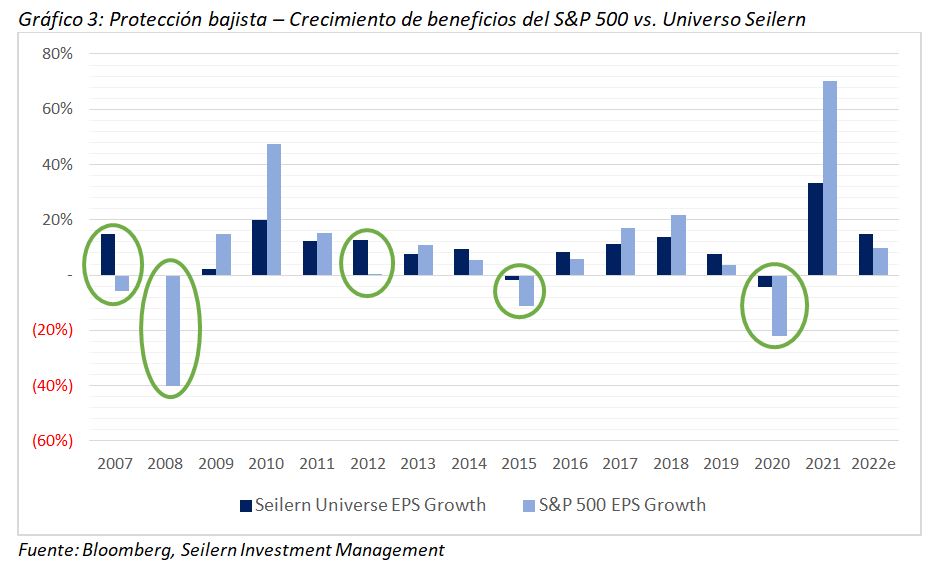

Otro aspecto importante tiene que ver con la estabilidad de los beneficios. No basta con afirmar que los beneficios impulsan las cotizaciones, ya que la variabilidad de esos beneficios es un aspecto crucial que hay que tener en cuenta. Si pudiésemos invertir en una compañía con un nivel de crecimiento de beneficios sólido y duradero, resultaría lógico que ese negocio demandase una valoración más alta.

Podemos verlo en el gráfico inferior, donde comparamos el crecimiento de beneficios del Universo Seilern con el del S&P 500 desde 2007. La principal conclusión es que las compañías de nuestro universo han logrado proteger a los inversores durante las caídas en términos de fundamentales. En los periodos en los que el mercado ha registrado niveles de crecimiento de beneficios planos o decrecientes, las compañías del Universo Seilern han resistido extremadamente bien. De hecho, la desviación típica[2] del crecimiento de beneficios de nuestro universo (8,9%) es muy inferior a la del mercado (24,5%), algo que conviene tener presente cuando la palabra «recesión» empieza a aparecer en las conversaciones sobre inversión.

En lo que llevamos de 2022, el entorno de inversión ha experimentado un profundo cambio, impulsado por la rotación de valores de estilo quality y growth a valores de estilo value, un movimiento que, a su vez, ha respondido al encarecimiento mundial del coste del dinero. Si a todo esto le añadimos el deterioro de las condiciones de liquidez y los crecientes temores sobre una posible recesión mundial, es fácil entender por qué hemos asistido a una de las compresiones de múltiplos más intensas de la historia.

En nuestra opinión, el mercado simplemente no se ha molestado en separar el trigo (negocios quality growth con poder de fijación de precios, márgenes elevados, alta rentabilidad sobre el capital y poca deuda) de la paja (negocios growth poco rentables y negocios de calidad sin capacidad para combatir de forma efectiva el aumento de la inflación), lo que ha reducido bruscamente la prima del Universo Seilern. No obstante, nos reconforta comprobar que el crecimiento del precio de la acción de nuestras compañías desde 2007 vuelve a coincidir con su crecimiento de beneficios a largo plazo, lo que, en nuestra opinión, representa un saludable reajuste del entorno de inversión.

Un aspecto crucial que nos hace confiar aún más en las rentabilidades futuras es que las expectativas sobre el crecimiento de beneficios de nuestras compañías se han mantenido estables hasta la fecha. Pese a que las cotizaciones han caído bastante este año, las rentabilidades esperadas de los fondos de Seilern han aumentado drásticamente, por lo que también ha aumentado la probabilidad de que las acciones de nuestras empresas puedan generar robustas rentabilidades en el futuro. Aunque estas previsiones no tienen en cuenta la expectativa de que se produzca una recesión, al final, la solidez y la durabilidad del crecimiento de beneficios representan el verdadero factor de impulso de las cotizaciones.

Columna de Marco Lo Blanco, analista y portfolio manager de Renta Variable Global en Seilern Investment

Robeco ha presentado RobecoSAM Biodiversity Equities, una nueva estrategia de inversión temática de alta convicción clasificada acorde al Artículo 9 del RDIS. Según explica, la estrategia invierte en empresas que sacan partido de la transición hacia un mundo que favorece la naturaleza y su biodiversidad.

Desde la gestora destacan que la pérdida de biodiversidad es una urgencia ambiental global. “El crecimiento económico y demográfico sigue afectando gravemente a los ecosistemas, acelerando las extinciones masivas y poniendo en peligro la capacidad de la naturaleza para sustentar la economía y la sociedad. Por ello, resulta esencial contar con soluciones que frenen la pérdida de biodiversidad y de hábitats naturales, para lograr un futuro sostenible”, señalan.

En este contexto, la estrategia RobecoSAM Biodiversity Equities invierte en empresas que apoyan el uso sostenible de los recursos naturales y los servicios de los ecosistemas, así como en tecnologías, productos y servicios que ayudan a reducir las amenazas para la biodiversidad o a restaurar los hábitats naturales. Según explican, se orienta específicamente hacia oportunidades de generación de alfa (retornos absolutos) en el marco de la tendencia de crecimiento estructural creada por gobiernos, empresas y consumidores y que se centran en apoyar la transición hacia un mundo que favorece a la naturaleza y su biodiversidad.

Esta nueva idea de inversión forma parte de la gama de estrategias de inversión de impacto de RobecoSAM, cuyo objetivo es generar rentabilidades ajustadas al riesgo que sean atractivas a largo plazo, a la vez que estableciendo una marcada diferencia sobre el terreno. David Thomas, gestor senior, y Aaron Re’em, cogestor, gestionan esta estrategia en el seno del equipo de inversión temática de Robeco en Zúrich, compuesto por 16 profesionales y que cuenta con más de 20 años de experiencia en la gestión de un conjunto de estrategias que suma más de 12.000 millones de euros en activos bajo gestión.

Según añaden, el universo de inversión de la estrategia se organiza en torno a cuatro grupos que comprenden desde el uso sostenible de la tierra hasta las redes de agua potable, pasando por los sistemas marinos y la trazabilidad de los productos. La interacción con las participadas es una pieza esencial de esta estrategia: el equipo de titularidad activa de Robeco interaccionará con hasta el 25% de las empresas de la cartera para continuar mejorando sus contribuciones a la biodiversidad. Expertos en biodiversidad de una de las principales ONG de conservación de la naturaleza en el mundo prestarán asesoramiento en relación con estas interacciones.

“RobecoSAM Biodiversity Equities es la culminación de un año y medio de trabajo para crear un producto que promueva específicamente la biodiversidad desde un estilo de inversión de impacto, en lugar de limitarse a invertir en acciones ambientales o relacionadas con el clima en general. El lanzamiento de la estrategia marca otro hito más en la hoja de ruta de biodiversidad que esbozamos a principios de este año, y estamos profundamente orgullosos de lo que ha creado el equipo responsable de ella”, ha afirmado Mark van der Kroft, CIO de renta variable cuantitativa y por fundamentales de Robeco.

Por su parte, David Thomas, gestor senior de la estrategia RobecoSAM Biodiversity Equities, ha añadido: “El mercado potencial para nuevas inversiones favorables con la biodiversidad puede superar los 10 billones de dólares en 2030, según el Foro Económico Mundial. Por ello, la protección de la biodiversidad no es solo un medio para salvar la naturaleza, sino también una de las mayores oportunidades de inversión de nuestro tiempo. Junto con mi colega Aaron Re’em y todo el equipo de especialistas en inversión sostenible pretendemos ofrecer a nuestros clientes una oportunidad real y apasionante”.

Foto cedidaStefano Amato, gestor de fondos senior en el equipo de multiactivos de M&G.

M&G Investments ha anunciado la incorporación de Stefano Amato como gestor senior de fondos en el equipo de multiactivos. Según indican desde la gestora, Stefano codirigirá el fondo M&G (Lux) Income Allocation Fund, de 1.100 millones de euros, junto con Steven Andrew, a quién reportará.

Desde la firma señalan que Stefano, que estará ubicado en las oficinas de Londres, aporta al equipo una sólida trayectoria de 15 años en la gestión de activos y los mercados financieros. Se incorporó a M&G el 31 de octubre procedente de Santander Asset Management, donde era director de soluciones multiactivo y gestor principal de carteras con mandatos institucionales y total return.

Stefano aportará en las decisiones de asignación de activos para el fondo, además de trabajar en colaboración con todo el equipo para poner en práctica ideas de inversión para múltiples mandatos, bajo el liderazgo de la directora de inversiones, Fabiana Fedeli.

Respecto al fondo que codirigirá, que fue lanzado en noviembre de 2013, invierte en una gama diversificada de clases de activo en los principales mercados y aplica la consolidada filosofía Multiactivos de M&G, que combina un sólido marco de valoración con una evaluación de finanzas conductuales para la toma de decisiones tácticas. El vehículo de inversión también explorará formas de mejorar sus consideraciones de sostenibilidad dentro del proceso de inversión y construcción de la cartera, con la participación de Maria Municchi, gestora adjunta del fondo.

“Estamos encantados de poder dar a Stefano la bienvenida al equipo. Stefano aporta una gran experiencia y conocimientos de inversión que contribuirán al análisis y la toma de decisiones de inversión de todo el equipo. Su enfoque, al igual que el del equipo de Multiactivo, combina el análisis riguroso de los precios de los activos y los datos macroeconómicos con una profunda comprensión del impacto que las emociones de los inversores tienen en sus decisiones de inversión”, ha señalado Steven Andrew respecto al nombramiento.

Al incorporarse a M&G, Stefano Amato comentó: “Éste es un equipo extraordinario con un largo historial de innovación y éxito. Es un honor sumarme a tanto talento y espero contribuir con mi experiencia y mis capacidades al éxito de M&G”.

Por último, Fabiana Fedeli, directora de inversiones en renta variable y multiactivo de M&G, ha añadido: “Nuestro equipo de Multiactivo tiene una filosofía de inversión única, capaz de resistir a lo largo del tiempo y que ha avanzado con éxito en mercados aún más volátiles. La incorporación de Stefano al equipo subraya nuestro compromiso de ofrecer un proceso de inversión riguroso y coherente que satisfaga las necesidades cambiantes de nuestros clientes”.

Foto cedidaVicenç Hernández Reche durante su intervención en el COIPRI, celebrado en Perú

Tras superar los efectos devastadores de la pandemia del coronavirus, el sector inmobiliario español ha tenido que hacer frente a la inflación y el resto de las consecuencias del conflicto bélico entre Rusia y Ucrania, lo cual está frenando el sentimiento de inversión.

“Pese a todos los vientos en contra que han aparecido estos últimos meses, el sector inmobiliario a nivel internacional mantiene un mercado laboral resiliente y liquidez procedente de los mercados de acciones y deuda, que presentan peores perspectivas”, explica Vicenç Hernández Reche, presidente de la Asociación Nacional de Agentes Inmobiliarios.

El mercado inmobiliario atraviesa una fase de cambios. Al impacto inicial de la pandemia del coronavirus se le añaden ahora las consecuencias de la invasión de Ucrania por parte de Rusia, entre las que destaca la inflación. Pese a esto, las previsiones son positivas y desde el colectivo API aseguran que se mantendrá la estabilidad y su valor como inversión refugio, aunque con fuertes cambios debido a nuevas tendencias en los diferentes subsectores que conforman el real estate.

El estado actual del mercado inmobiliario y la economía internacional, así como las nuevas tendencias a nivel empresarial fueron los temas centrales que Vicenç Hernández Reche, presidente de la Asociación Nacional de Agentes Inmobiliarios (ANAI) y de la Asociación de Agentes Inmobiliarios de Catalunya (AIC), ha abordado esta semana en su ponencia en el VI Congreso Internacional de Profesionales Inmobiliarios (COIPRI), celebrado en la ciudad de Lima (Perú).

En este sentido, el experto señala que “se ha producido un freno generalizado en el sentimiento inversor dentro del mercado inmobiliario global”, y que la brecha entre oferta y demanda en el mercado de transacciones se está abriendo, provocando así una moderación en la intensidad de las ofertas publicadas.

“Pese a todos los vientos en contra que han aparecido estos últimos meses, el inmobiliario muestra signos de estabilidad al contar con unos mercados alternativos que no ofrecen mejores rentabilidades comparativas. A su vez, sigue habiendo una propensión natural a establecer el activo inmobiliario como activo refugio”, explica Hernández Reche.

Una crisis económica global y asimétrica

En lo que respecta al ámbito económico, el presidente de la AIC y la ANAI alerta sobre la existencia de una crisis asimétrica, en la que las restricciones de oferta y demanda contribuyen a una alta y generalizada inflación, que no hace más que favorecer a las respuestas agresivas de los bancos centrales.

“Los economistas no somos capaces de predecir el futuro, pues el mundo económico presenta una gran complejidad y el futuro es cada vez menos lineal, con la existencia de impredecibles ‘cines negros’ y reacciones constantes y preventivas de las personas a las propias predicciones que se elaboran”, comenta.

Sin embargo, describe la situación actual como un entorno VUCA estructural a la que ya debemos añadir más componentes y que, tras el paso de la pandemia, la gestión estratégica de las empresas cambiará hacia un modelo en el que tengan más peso las personas, la sostenibilidad, la mirada constante hacia los cambios sociales y el establecimiento de mapas de riesgo. Pero poniendo el foco en centralizar nuestra actividad alrededor del cliente, algo que todo el mundo dice que hay y que no es cierto.

Tras dos meses de notables ajustes, los mercados financieros recuperaron en octubre los rendimientos positivos, que junto a las suscripciones netas registradas en el mes, con flujos netos de más de 2.900 millones de euros, ha provocado que los fondos de inversión nacionales hayan cerrado el mes de octubre con un aumento en su volumen de activos del 2%.

Casi la totalidad de las vocaciones registraron alzas en sus patrimonios, donde los fondos de gestión pasiva, gracias a los nuevos flujos de entrada registrados en el mes, fueron los que experimentaron mayores alzas patrimoniales (2.017 millones de euros). A su vez, los fondos de renta fija, experimentaron incrementos patrimoniales de elevada magnitud (1.354 millones de euros), centrados sobre todo en su componente a mayor plazo, gracias a los suscripciones netas. También los fondos de renta variable internacional obtuvieron aumentos patrimoniales, debido en exclusiva a las excelentes rentabilidades aportadas por los mercados bursátiles, pues estas vocaciones en su conjunto registraron flujos netos de salidas.

En sentido contrario, los fondos de renta fija mixta continúan registrando descenso en sus patrimonios como consecuencia de los reembolsos registrados en el mes, centrados sobre todo en su vertiente internacional. Los fondos globales también registraron descensos debido de igual manera a los reembolsos experimentados.

Los fondos de gestión pasiva y renta fija a largo plazo captan la atención

La nueva situación de los tipos de interés, tras las últimas subidas de los bancos centrales, está cambiando la perspectiva de los partícipes respecto a los fondos de renta fija. Así, en el conjunto de 2022, los fondos de renta fija ya acumulan casi 13.000 millones de suscripciones netas, de las cuales, la mayor parte corresponden a los fondos de renta fija a largo plazo.

En el mes de octubre, el interés de los partícipes se centró en los fondos de gestión pasiva y los fondos de renta fija a más largo plazo (3.288 millones de euros en su conjunto). También los fondos monetarios y garantizados registraron flujos de entrada positivos (910 millones y 645 millones respectivamente).

Por el lado contrario, los fondos de renta variable internacional y globales fueron los que mayores salidas netas registraron (1.190millones en su conjunto). Los fondos mixtos continúan registrando salidas netas centrados sobre todo en su componente de renta fija (1.658 millones de euros en el año).

Recuperan rentabilidad

El mes de octubre se ha caracterizado por un notable comportamiento de los mercados financieros, principalmente los centrados en acciones, pues los mercados de renta fija mantuvieron un comportamiento mucho más plano que en meses precedentes. En este contexto, y a fecha de elaboración del informe, los fondos de inversión experimentaron en octubre una rentabilidad media del 0,96%, donde la práctica totalidad de las vocaciones obtuvieron rentabilidades positivas. Aquellas vocaciones que ofrecieron una mayor rentabilidad fueron aquellas con mayor exposición a acciones.

En el ámbito macro, la inflación continúa siendo el principal temor de las economías, puesto que la subyacente continúa presentando ligeros incrementos. El BCE practicó una nueva subida de los tipos de interés en 0,75 puntos básicos hasta el 2%.

El índice de referencia de la bolsa española Ibex 35 ha presentado un notable incremento del 7,46%, con un comportamiento en torno a la media del resto de mercados europeos. En cuanto a los mercados internacionales, su comportamiento fue bastante homogéneo ofreciendo rentabilidades bastante positivas, como en el caso del S&P 500 (8,8%) y del 14,4% del Dow Jones.

En los mercados asiáticos, la tendencia ha sido bastante heterogénea, así en el caso del Nikkei ha presentado un ascenso del 4,5% y otro descenso del 13,7% en el Hang Seng. En los mercados de renta fija, la deuda pública a largo plazo presentó un cambio de tendencia al registrar descensos en sus rentabilidades de los bonos, provocando incremento en sus precios. El bono español a 10 años a cierre de mes se sitúa en el 3,156%, (3,369% en septiembre). El euro se aprecia ligeramente respecto al dólar (0,9951 desde el 0,9748 a cierre de septiembre).

CaixaBank AM, líder en captaciones

Para el conjunto de 2022, las suscripciones netas en los fondos de inversión superan los 11.800 millones de euros. En octubre, CaixaBank AM se ha posicionado como líder en captaciones netas, con 1.108 millones de euros en octubre. Le sigue Santander AM, que ha conseguido 813 millones de euros en captaciones netas. Más alejada se encuentra Kutxabank Gestión, con 405 millones de euros, Geescoperativo (274 millones) y BBVA AM (237 millones).

Credit Suisse se ha posicionado última en el ranking, al haber sufrido reembolsos netos por valor de 193 millones de euros. Un puesto más arriba se encuentra Singular Bank, con menos 126 millones, seguida de Unigest, que ha sufrido reembolsos por valor de 110 millones de euros.

Se estima que hacen falta 4,2 billones de dólares anuales de financiación hasta 2030 para cumplir con los ODS. La necesidad de capital es especialmente llamativa en los mercados emergentes, donde los inversores institucionales todavía no han puesto el foco. El reto es aún mayor cuando se observa que la inversión pública no es capaz de movilizar este capital. Frente a esta situación, las gestoras y firmas de inversión consideran que tienen un papel dinamizador.

“Este capital no es asumible para los estados, por lo que se anima a las empresas a que atraigan financiación privada, movilizando el capital que permita cumplir con los ODS. Desde la industria, una de las respuestas que se ha dado ha sido crear vehículos de inversión que se focalicen en cumplir los objetivos y generar un impacto positivo, además de ofrecer una rentabilidad, pero también soluciones de inversión que permitan a lo privado y a lo público ir de la mano”, afirma Leticia Ferreras, gestoras de la estrategia de Financiación al Desarrollo de Allianz GI.

Según su experiencia, como gestora y como parte del departamento de Development Finance de Allianz GI, los mercados emergentes son la región donde más cuesta canalizar este tipo de inversión. “El freno es, por un lado, el nivel de riesgo que este tipo de inversores está dispuesto a tomar y, por otro, el desconocimiento sobre cómo entrar en estos mercados; lo que habitualmente solucionan posicionándose en índices”, matiza.

¿Qué alternativas ofrece la industria de inversión para movilizar capital y alcanzar los ODS? Para Allianz GI el blended finance es una opción innovadora y que, poco a poco, se está abriéndo paso entre los inversores institucionales. “Consiste en una colaboración entre el sector público y el sector privado, creando estructuras de inversión para que el capital privado pueda canalizarse. Hay muchas formas de hacer blended finance y generalmente depende de cómo sean los países y los proyectos que se financien”, explica esta experta. En este sentido, se pueden crear vehículos de inversión o invertir directamente en proyectos, haciendo direct lending.

Actualmente, Ferreras gestiona más de 3.000 millones de dólares a través de la estrategia Allianz Global Investors’ Development Finance. Desde su incorporación en 2020 a Allianz GI, se ha centrado en el despliegue y la expansión de la estrategia Credit-Enhanced EM (2021), incluyendo la captación de fondos de terceros clientes. Además, está dirige la estructuración y la captación de fondos de un nuevo vehículo de deuda de 1.000 millones de dólares centrado en soluciones climáticas en los mercados emergentes.

“Se trata de soluciones de inversión alternativa. Vamos de la mano de las conocidas como DFIs (Development Finance Institutions), que se involucra en la parte de la percepción del riesgo, del acceso a determinados mercados, de identificar los proyectos que se van a financiar y de un primer análisis de las cuestiones ASG. Por nuestra parte, la gestora crea y estructura el vehículo de inversión o del crédito directo, así como su operativa, para canalizar la inversión privada, generar un impacto y proporcionar un rendimiento a los inversores”, añade.

La idea suena sencilla, pero Ferreras reconoce que son estructuras de inversión complejas a las que, por ahora, solo pueden acceder los inversores institucionales. “Uno de los retos que plantea este tipo de soluciones de inversión tiene que ver con el riesgo, ya que los inversores institucionales tienen limitada su exposición al riesgo. En el caso de los vehículos de inversión, a través de las DFIs o dando seguros de créditos o garantías de entre el 80% o el 90% logramos reducir la percepción del riesgo, lo cual ayuda a movilizar el capital. El otro gran reto es encontrar el camino para ofrecer al inversor particular esta forma de invertir”, explica.

Según reconoce la experta, el potencial de crecimiento de estas soluciones de inversión es grande. Por ejemplo, los vehículos de inversión se pueden desarrollar en cualquier sector, pero tienen la peculiaridad de que aspiran a tener un gran capital. En opinión de Ferreras, la industria tiene que tender a desarrollar estructuras que sean lo más eficientes posibles. “De cara al capital privado, este tipo de soluciones de inversión tienen importantes ventajas: son productos con un impacto directo, con un riesgo similar al investment grade, permiten diversificar las carteras y ofrece una rentabilidad ajustada al riesgo”, concluye.

El próximo 24 de noviembre de 2022, a las 18:00 horas, tendrá lugar el evento “La Soirée de la Gestión Francesa”, en el Hotel Westin de Valencia, ubicado Carrer d’Amadeu de Savoia, 16-46010 Valencia.

Durante el evento, Amiral Gestion, Groupama Asset Management y La Financière de l’Échiquier compartirán su visión de mercado y presentarán las diferentes soluciones de inversión ante los retos que se presentan para el próximo 2023. Además, se contará con la presencia de Luis Fernando Quintero, redactor jefe en Libertad Digital y director del programa “Tu dinero nunca duerme”, que se encargará de moderar el evento.

Según los organizadores, la agenda se dividirá en tres partes: a las 18:00 horas tendrá lugar la recepción y bienvenida; después, a las 18:15 horas se comenzará con la visión de mercado y solución de inversión de las gestoras; y, por último, a partir de las 19:15 horas, se podrá asistir al cóctel en el jardín del Hotel Westin.

El acto será válido por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP una vez superado el test de formación activo en la intranet de la web de EFPA España.

Rothschild & Co Asset Management Europe refuerza su presencia internacional con el nombramiento de Lorenzo Gallardo como Country Head de España. Según ha explicado la gestora, desde su nuevo puesto, Gallardo reportará a Alessio Coppola, responsable para el sur de Europa.

Desde la gestora indican que su principal misión será asegurar el desarrollo comercial de Rothschild & Co Asset Management Europe tanto con redes financieras como con clientes institucionales españoles.

Gallardo es Licenciado en Administración y Dirección de Empresas por CUNEF Universidad y del Programa de Especialista en Renta Fija del IEB. Cuenta con diez años de experiencia en el sector financiero, y, a lo largo de su carrera profesional, ha ocupado puestos destacados como Sales Distribution Manager de Amundi y Client Relations Manager en Legg Mason.

“Desarrollar nuestra red comercial en España, un mercado dinámico y con un alto potencial, forma parte de nuestra voluntad de desplegar nuestra experiencia en los principales mercados europeos. Estamos convencidos de que nuestra gestión activa y por convicciones satisfará las necesidades de los inversores locales”, ha señalado Pierre Baudard, socio director y director general de Rothschild & Co Asset Management Europe.

Foto cedidaEl equipo de Diagonal Asset Management. De izquierda a derecha: Victoria Zamudio, Marc Ciria, Xavier Guerrero, Marta Fernández, Javier Huidobro, Alfonso Elizalde, David Alcaraz.

Diagonal Inversiones, la boutique financiera liderada por profesionales con más de 15 años de experiencia en banca privada y 26 vehículos de inversión bajo gestión y asesoramiento, crece y se convierte en Diagonal Asset Management, Sociedad Gestora de Instituciones de Inversión Colectivas (SGIIC).

Según señalan desde la firma, el reconocimiento de Diagonal Asset Management por la CNMV como gestora de activos con número de registro en CNMV 285, otorgado el pasado 28 de octubre de 2022, “abre un nuevo horizonte en el sector independiente en España”.

La gestora explica que pondrá el foco en el cliente y propone una gestión personalizada de activos y patrimonios. Por ello su equipo, formado por profesionales expertos en banca privada, confecciona las carteras de sus clientes a medida. La gestora apuesta por la protección del capital y los activos focalizados en la responsabilidad social, medioambiental y de gobernanza corporativa. “Diagonal Asset Management se especializa en la gestión de vehículos de gestión colectiva, Sicav’s, fondos de inversión, gestión discrecional de carteras y asesoramiento profesional y de Banca Privada”, indican en su comunicado.

El objetivo que ha previsto Diagonal Asset Management es superar los 740 millones de euros que gestiona actualmente Diagonal Inversiones y alcanzar los 1.000 millones de euros bajo gestión al finalizar 2023. Según han matizado, su ambicioso plan de negocio prevé sobrepasar los 2.500 millones de euros en 2025. Además, la gestora prevé incrementar el número actual de clientes, 500, y alcanzar los 2.000 en los próximos tres años.

Apuesta tecnológica: multibooking

Según indican, han desarrollado un software de gestión pionero en el sector que optimiza el reporting al cliente y que incorpora el multibooking. “Esta solución permite trabajar con las entidades bancarias que el cliente elija, pero siempre gestionado a través de la plataforma, en la que el cliente dispone de toda la información de forma integrada y en tiempo real”, explican.

A raíz de este anuncio, Marc Ciria, socio fundador y presidente ejecutivo de Diagonal Asset Management, ha declarado: «Diagonal Asset Management pone el foco en el cliente, con productos y carteras a medida, absolutamente personalizados. Contamos con un equipo de expertos en banca privada del más alto nivel, cuya máxima es la protección del capital, con planes personalizados y sin renunciar a rentabilidades atractivas. Nuestra dilatada experiencia, la capacidad analítica, flexibilidad, resiliencia y proactividad nos permiten identificar las necesidades de cada cliente y gestionar con discreción las carteras y patrimonio».

Carteras a medida y equipo especializado

Por último, la nueva gestora de instituciones de inversión colectiva (SGIIC) toma el relevo de los vehículos de inversión en manos de Diagonal Inversiones pero con un rango más amplio de actuación. Dirigida al cliente profesional, la gestora apuesta por la protección del capital y la diversificación en la confección de las carteras de inversión.

La firma tiene oficina en Barcelona y cuenta con proyectos de apertura en otras localidades españolas. La gestora cuenta con un equipo de excelencia demostrada los últimos 15 años como agencia de valores: 14 profesionales expertos en finanzas, análisis de los mercados bursátiles y financieros, evaluación de riesgos, regulación y normativas.“La gestora actúa de forma independiente, gestionando las carteras de sus clientes de manera profesional, transparente y discreta”, añaden.