Foto cedidaÍñigo Marco-Gardoqui junto a Alfonso Gil.

Íñigo Marco-Gardoqui ha sido nombrado director general de Orienta Wealth. Reportará a Alfonso Gil, consejero delegado de la compañía. Con este nombramiento, Íñigo Marco-Gardoqui asumirá los temas relacionados con la gestión del día a día de la compañía, además de seguir dirigiendo el área de Negocio, con el reto de cumplir los ambiciosos objetivos marcados en el Plan Estratégico 2024-2026.

Por su parte, Alfonso Gil se centrará en las responsabilidades estratégicas de gobernanza y consejo, así como en la relación con Grupo Mutua, en el que está integrada Orienta Wealth.

Orienta Wealth, surgida de la fusión de Alantra Wealth Management y de Orienta Capital, ofrece servicios de banca privada dirigidos a patrimonios a partir de un millón de euros, servicios de asesoramiento y gestión de carteras, selección de fondos de terceros, programas de inversión en activos alternativos y servicios a family offices (a través de un equipo específico, herramientas de agregación y acuerdos con terceros) con el fin de dar cobertura integral a cualquier necesidad de los grupos familiares.

En 2025, Orienta Wealth ha aumentado su patrimonio bajo gestión en 910 millones de euros, lo que supone un crecimiento de más del 11%. Con este incremento, supera ya los 8.200 millones de euros. El objetivo, a cierre de 2026, es alcanzar los 9.000 millones de euros bajo gestión. Cuenta con 158 profesionales, de los cuales 67 son asesores financieros con una gran experiencia profesional.

Orienta Wealth, cuyo presidente ejecutivo es Tristán Pasqual del Pobil, está participada en un 85% por el Grupo Mutua Madrileña y en un 15% por ejecutivos de la firma.

Negocio de gestión de activos

El Grupo Mutua ha experimentado un crecimiento exponencial en el ámbito de la gestión patrimonial en el que cuenta con tres sociedades: además de Orienta Wealth, Mutuactivos y EDM.

El Grupo Mutua, presidido por Ignacio Garralda, ha llevado a cabo una estrategia de impulso y desarrollo de su negocio de gestión de activos, enfocada tanto en el crecimiento orgánico como inorgánico. En su negocio de gestión de activos cuenta ya con un patrimonio total superior a los 28.000 millones de euros.

Foto cedidaNuevos fichajes del equipo de Mutuactivos AV.

Mutuactivos AV ha reforzado su equipo de asesores patrimoniales con la incorporación de cuatro nuevos fichajes: Pablo Reaño, Gonzalo Montojo, Alfonso Allende y Álvaro Herreros. Todos ellos reportarán a Mario Pérez, director del área de Asesoramiento Patrimonial de Grandes Clientes.

Con estas nuevas incorporaciones, Mutuactivos AV reafirma su apuesta por el negocio de asesoramiento. En la actualidad, el área de Asesoramiento Patrimonial de la entidad cuenta con un patrimonio total de más de 3.300 millones de euros, lo que supone un crecimiento del 22% en el último año.

Pablo Reaño es licenciado en Ingeniería Electromecánica por la Universidad Pontificia Comillas ICAI ICADE. Cuenta también con un máster en Management, Servicios Financieros y Gestión Financiera por el IE Business School y con las certificaciones European Financial Advisor (EFA) y European Financial Planner (EFP). Se incorpora a Mutuactivos AV procedente de Abante Asesores, donde ha trabajado como asesor financiero durante los últimos seis años.

Gonzalo Montojo es licenciado en Administración y Dirección de Empresas por CUNEF y asesor financiero por la Escuela FEF. Se incorpora a Mutuactivos AV procedente de Quadriga Asset Managers, donde era asesor financiero. Anteriormente trabajó en Muza Gestión.

Alfonso Allende es licenciado en Administración y Dirección de Empresas por la Universidad Alfonso X el Sabio. Cuenta con la certificación CASF en asesoramiento financiero. También dispone de las certificaciones de Especialista en Productos de Crédito Inmobiliario y para la comercialización de seguros de protección. Llega a Mutuactivos AV desde Banco Santander, donde ha trabajado como gestor financiero durante los últimos 9 años.

Álvaro Herreros es licenciado en Publicidad y Relaciones Públicas por la Universidad Complutense de Madrid. Cuenta con las certificaciones CASF de asesoramiento financiero, el certificado de desarrollo profesional CPD-121221 de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones) y la certificación de Especialista en Productos de Crédito Inmobiliario de la Universidad de Cantabria. Se incorpora a Mutuactivos AV desde Banco Santander, donde era banquero privado. Anteriormente, trabajó en OVB Allfinanz España como gestor de equipo y consultor financiero.

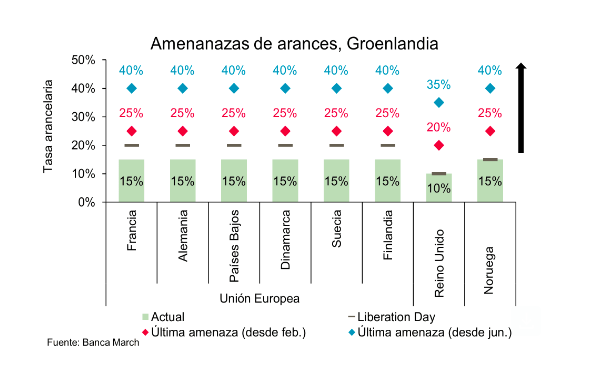

Pistolezado de salida para una nueva edición del Foro de Davos tras un fin de semana de contraste. En un momento donde la cooperación global parece decisiva, los anuncios de la Administración Trump siguen poniendo en jaque la arquitectura de las relaciones y el comercio internacional. Con Groenlandia como principal foco de atención, Trump ha establecido un 10% adicional de aranceles a Dinamarca, Noruega, Suecia, Francia, Alemania, Reino Unido, Países Bajos y Finalandia a partir del 1 de febrero. Además, el presidente estadounidense ha avisado que el despliegue militar en Groenlandia representa «un peligro para la seguridad del planeta».

«Además, la tarifa aumentaría al 25% desde el 1 de junio, y se mantendría vigente hasta que Estados Unidos llegue a un acuerdo para comprar Groenlandia. Incluso Trump declaró: ‘Es hora de que Dinamarca retribuya lo que recibió’. Esto es importante porque refleja un uso de la política comercial como herramienta de presión geopolítica, lo que eleva la tensión con aliados estratégicos y aumenta la incertidumbre en mercados financieros», reflexiona Diego Albuja, Analista de mercados ATFX LATAM.

Con esta medida, los aranceles se elevarían hasta el 20% en el caso del Reino Unido y hasta el 25% para el resto de los países afectados. Además, Trump advirtió de que, si Estados Unidos no logra adquirir Groenlandia antes del mes de junio, los aranceles aumentarían en otro 15%. «El comportamiento de los mercados será determinante: si los inversores anticipan una cesión por parte de Europa, el daño económico podría ser limitado. Sin embargo, una reacción negativa de los mercados podría elevar rápidamente el coste de la escalada para Washington y dar mayor peso a las voces del Congreso o de los tribunales que buscan contener la actuación de la Administración», apunta Christian Schulz, economista jefe de Allianz Global Investors.

En términos de impacto, cuando aparecen noticias de tensión comercial, el dólar tiende a fortalecerse como activo defensivo, mientras que monedas europeas pueden debilitarse por expectativa de menor crecimiento y mayores costos comerciales. Como es lógico, se espera que, en renta variable, los sectores más sensibles serían los exportadores y compañías industriales europeas que dependen del mercado estadounidense. «El mercado normalmente reacciona con cautela porque estos aranceles pueden afectar márgenes, precios finales y planes de inversión. También es relevante el efecto en inflación, los aranceles terminan encareciendo importaciones, lo que puede presionar precios dentro de EE. UU. y generar más ruido sobre el camino de tasas de interés. En escenarios así, la volatilidad tiende a aumentar. En mi opinión, más allá del arancel puntual, lo que realmente preocupa a los mercados es el precedente. Cuando la política arancelaria se vincula a objetivos no comerciales, se vuelve difícil proyectar escenarios, aumenta la prima de riesgo y se vuelve más sensible el sentimiento del inversionista», añade Albuja.

Desde Ofi Invest AM coinciden en que los aranceles siguen siendo la moneda de cambio favorita de Estados Unidos: «Son esenciales para evitar un exceso presupuestario, pero suponen un riesgo inflacionista.Y la administración Trump tiene claro que controlar la inflación es relevante para las elecciones de mitad de mandato». Los expertos de la gestora francesa añaden que, en 2026, habrá que estar pendientes de acontecimientos de indole geopolítica por su influencia en el crecimiento: la visita de Donald Trump a China en la primavera, la cumbre del G7 de junio en Francia y la del G20 en diciembre en Florida. También será necesario estar pendientes de la evolución de las tensiones entre China y Japón y entre Estados Unidos y Venezuela, así como del resultado de las conversaciones de paz sobre Ucrania entre Estados Unidos, y Rusia.

Petróleo y gas en el foco

Toda esta tensión geopolítica también está teniendo un fuerte reflejo en el petróleo, uno de los temas que será clave durante esta semana en Davos. Según destacan los expertos, los precios del petróleo han retomado un tono alcista en las últimas sesiones, impulsados por factores financieros y geopolíticos que siguen condicionando el sentimiento del mercado. «Tanto el brent como el WTI avanzaron más de 1%, apoyados por coberturas de posiciones realizadas antes del fin de semana largo y por la cautela de los operadores ante posibles riesgos en la oferta. Este movimiento permitió que el Brent alcanzara la zona de 64.50 dólares por barril y el WTI la de 59.80 dólares por barril, consolidando así su cuarta semana consecutiva de ganancias», apunta el experto Antonio Di Giacomo, analista senior de mercado.

Por su parte, el mercado europeo de gas natural registra un marcado repunte de precios, lo que reaviva las preocupaciones sobre posibles riesgos de suministro. «Los precios del gas natural en Europa se han disparado en los últimos días, pasando de menos de 30 EUR a acercarse a 40 EUR. Aunque este repunte no está relacionado con la geopolítica ni con los acontecimientos en Venezuela o Irán, la evolución parece reflejar un aumento de la preocupación por posibles escaseces de suministro. Desde un punto de vista fundamental, nos cuesta ver riesgos de suministro significativos para Europa. Los precios elevados de hoy aceleran el reequilibrio del mercado al atraer todavía más importaciones por vía marítima y, en parte, al reducir la generación eléctrica con gas natural mientras aumenta la generación con carbón», matiza Norbert Rücker, director de Economía e Investigación de Next Generation de Julius Baer.

Según la conclusión de Rücker, la intensidad del repunte sugiere que los flujos de mercado dominan sobre los fundamentales. «El ánimo del mercado ha sido excepcionalmente bajista y la fortaleza inicial del precio probablemente se amplificó por el cierre de posiciones cortas (short covering) en el mercado de futuros. Los últimos días se sienten como una ‘pausa playera’ de toma de beneficios, que sacudió los precios. En los próximos meses, lo habitual debería volver a ser la marea de GNL presionando a la baja los precios», concluye.

De cara al futuro, existe confianza en que el panorama de las materias primas ha cambiado fundamentalmente. Según explica Rick de los Reyes, Portfolio Manager en T. Rowe Price, años de baja inversión, políticas comerciales cambiantes y una rápida expansión de las energías limpias han incrementado la importancia estratégica de muchos materiales básicos a largo plazo. «El enfoque está en identificar empresas de alta calidad que estén bien posicionadas para beneficiarse de estas tendencias de larga duración, mientras se invierte de forma selectiva en áreas cíclicamente desafiadas donde incluso una recuperación moderada de la demanda podría estrechar los mercados y respaldar los precios de los activos. La verdadera ventaja reside en comprender el largo ritmo de los ciclos de las materias primas y apoyar a las empresas mejor posicionadas para navegar por ellos», apunta De los Reyes desde la óptica de la inversión.

Cadenas globales de valor

Un aspecto relevante, según destaca el informe del Foro Económico Mundial, es que las cadenas globales de valor han entrado en una era de volatilidad estructural, lo que obliga a empresas y gobiernos a reevaluar cómo y dónde invierten y producen. El informe concluye que casi tres de cada cuatro líderes empresariales priorizan ahora las inversiones en resiliencia, y que el 74% considera la resiliencia un motor de crecimiento. «La volatilidad ya no es una perturbación temporal; es una condición estructural para la que los líderes deben planificar. La ventaja competitiva ahora proviene de la anticipación, la capacidad de elegir entre opciones y la coordinación de ecosistemas. Las empresas y los países que desarrollen conjuntamente estas capacidades estarán mejor posicionados para atraer inversión, asegurar el suministro y sostener el crecimiento en una economía global cada vez más fragmentada», afirma Kiva Allgood, directora general del Foro Económico Mundial.

La magnitud del cambio ya es evidente. Solo en 2025, las escaladas arancelarias entre las principales economías reordenaron más de 400.000 millones de dólares de los flujos comerciales mundiales, mientras que las disrupciones en las principales rutas marítimas elevaron los costes del transporte de contenedores un 40% interanual, lo que señala un giro decisivo desde shocks de corto plazo hacia una incertidumbre persistente. Al mismo tiempo, la producción manufacturera en las economías avanzadas está creciendo al ritmo más débil desde 2009, y en 2025 se introdujeron a nivel mundial más de 3.000 nuevas medidas de política comercial e industrial —más de tres veces el nivel anual registrado hace una década—. Según el informe, en conjunto, estas fuerzas subrayan por qué la resiliencia de la cadena de suministro se ha convertido en un determinante central de la competitividad nacional y de la estrategia corporativa.

El informe también destaca cómo enfoques nacionales específicos ya están moldeando la competitividad manufacturera. Por ejemplo, en Irlanda, la mejora de capacidades impulsada por las empresas a través de Skillnet Ireland conecta a gobierno, empresas y educadores para ofrecer formación subvencionada alineada con las necesidades de la industria. O, en China, la inversión a gran escala en infraestructura digital bajo la iniciativa New Infrastructure ha permitido la conectividad industrial en tiempo real mediante un despliegue generalizado de 5G. Y, en Qatar, un panel nacional que monitoriza en tiempo real los alimentos esenciales refuerza la seguridad de suministro al permitir intervenciones tempranas, existencias de reserva y respuestas rápidas basadas en datos ante la disrupción.

«La disrupción de la cadena de suministro en 2026 será constante y estructural. La fragmentación geopolítica, el cambio de las reglas comerciales y la escasez de mano de obra están redefiniendo cómo se crea y se mueve el valor. Para los responsables de suministro, la prioridad ya no es prever la disrupción, sino rediseñar los modelos operativos para funcionar bajo una incertidumbre permanente. Eso implica alejarse de cadenas de suministro orientadas a la eficiencia y avanzar hacia redes adaptativas que puedan reconfigurarse con flexibilidad y opciones a medida que cambien las condiciones», concluye Per Kristian Hong, socio de Kearney.

Qué esperar de Davos

Con este contexto internacional y movimientos en el mercado de materias primas, el Foro de Foro Económico Mundial reúne a cerca de 3.000 líderes de distintos sectores y de más de 130 países bajo el lema «Un espíritu de diálogo». La edición de 2026 marca cifras históricas de participación gubernamental, con la asistencia prevista de 400 altos líderes políticos, entre ellos cerca de 65 jefes de Estado y de Gobierno y seis líderes del G7, junto a casi 850 consejeros delegados y presidentes de empresas y cerca de 100 unicornios y pioneros tecnológicos. La 56.ª Reunión Anual del Foro Económico Mundial se celebra del 19 al 23 de enero de 2026 en Davos-Klosters, Suiza, con niveles récord de participación política, empresarial y social en un contexto geopolítico marcado por la fragmentación y el rápido avance tecnológico.

La reunión se celebra en uno de los entornos geopolíticos más complejos de las últimas décadas, caracterizado por una creciente fragmentación internacional y un ritmo acelerado de transformación tecnológica. En este escenario, el Foro subraya la urgencia de contar con una plataforma imparcial que reúna voces diversas —y en ocasiones divergentes— de distintos sectores, regiones y generaciones.

Sobre la base de su tradición de ofrecer un espacio de confianza para el diálogo y la colaboración público-privada, la Reunión Anual 2026 permitirá un intercambio abierto de ideas y perspectivas sobre los asuntos que más afectan a las personas, las economías y el planeta, con el objetivo de convertir el entendimiento compartido en acción. Además, el programa de 2026 se articula en torno a cinco desafíos clave: cooperar en un mundo cada vez más disputado; desbloquear nuevas fuentes de crecimiento; invertir mejor en las personas; desplegar la innovación de forma responsable y construir prosperidad dentro de los límites del planeta.

«El diálogo no es un lujo en tiempos de incertidumbre; es una necesidad urgente», ha afirmado Børge Brende, presidente y consejero delegado del Foro Económico Mundial. Según explicó, la reunión de este año será una de las más decisivas en una coyuntura crítica para la cooperación internacional, marcada por profundas transformaciones geoeconómicas y tecnológicas. En esta misma línea, Larry Fink, copresidente interino del Foro, subrayó que comprender distintas perspectivas es esencial para impulsar el progreso económico y garantizar que la prosperidad se comparta de forma más amplia. Por su parte, André Hoffmann destacó la importancia de reconstruir la confianza, alinear prioridades y avanzar hacia un crecimiento sostenible a largo plazo dentro de los límites del planeta.

Líderes gubernamentales y organismos internacionales

Suiza es el país anfitrión del encuentro, que contará con la mayor participación gubernamental de su historia. Está prevista la asistencia de 400 líderes de gobiernos, incluidos cerca de 65 jefes de Estado y de Gobierno, 55 ministros de Economía y Finanzas, 33 ministros de Asuntos Exteriores, 34 ministros de Comercio e Industria y 11 gobernadores de bancos centrales. Y que haya representación de alto nivel de todas las regiones clave, incluidos seis líderes del G7 y jefes de Estado de países centrales en el diálogo sobre situaciones globales críticas, desde Ucrania hasta Gaza y Oriente Medio.

Entre los participantes figuran también los principales responsables de organismos multilaterales, como António Guterres (Naciones Unidas), Kristalina Georgieva (FMI), Ngozi Okonjo-Iweala (OMC), Ajay S. Banga (Banco Mundial), Mark Rutte (OTAN) y Tedros Adhanom Ghebreyesus (OMS).

Además, el ámbito empresarial esta representado por 1.700 líderes, incluidos cerca de 850 CEOs y presidentes de grandes compañías, junto a casi 100 responsables de empresas unicornio y Pioneros Tecnológicos. Entre las principales voces del sector destacan Jensen Huang, Satya Nadella, Andy Jassy, Demis Hassabis y Sarah Friar, entre otros.

La Reunión Anual cuenta además con la participación de líderes de la sociedad civil, incluidos representantes sindicales, organizaciones no gubernamentales y religiosas, así como responsables de universidades y centros de investigación. El Programa de Artes y Cultura reforzará la diversidad de perspectivas y el papel del arte como espacio de diálogo, con la presencia de figuras como Marina Abramović, Yo-Yo Ma, Jon Batiste, David Beckham y will.i.am.

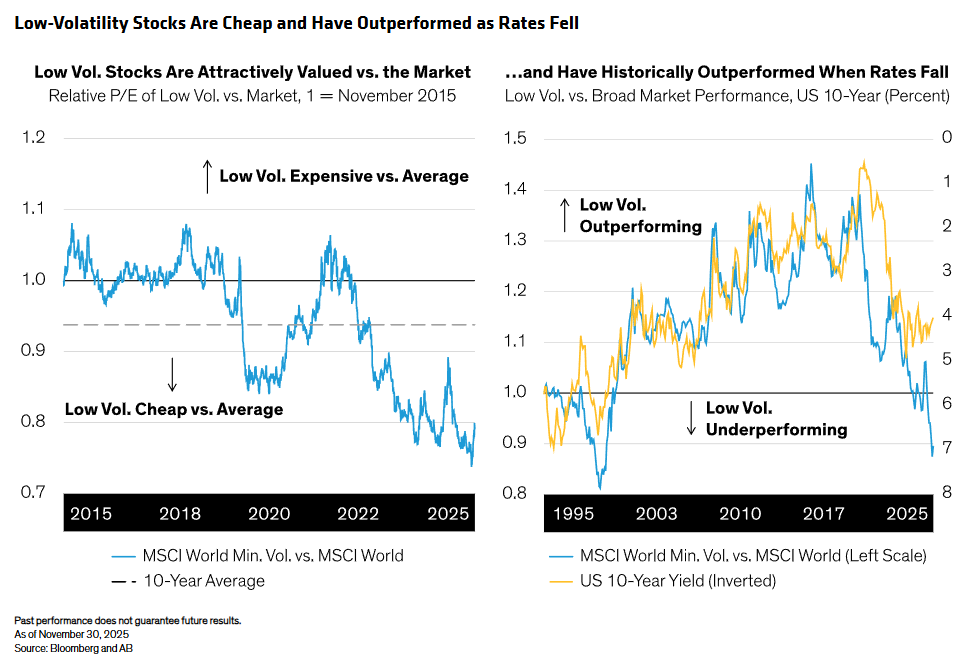

Los mercados de renta variable, el auge del gasto en IA y los mercados crediticios están en el punto de mira.

Tras un comienzo turbulento de 2025 marcado por las sacudidas políticas en Estados Unidos, la atención se centró en el optimismo respecto a la IA y los fundamentos empresariales, y los beneficios y las intenciones de inversión en capital fijo eclipsaron a menudo las publicaciones de datos tradicionales. A pesar de estos giros, los rendimientos fueron sólidos en todas las clases de activos. De cara a 2026, creemos que el contexto macroeconómico es favorable, aunque persiste la incertidumbre, y que la dinámica de la política fiscal europea y las tendencias laborales estadounidenses probablemente determinarán el abanico de resultados posibles.

Creemos que los inversores deberían plantearse tres preguntas clave a medida que avanza el año:

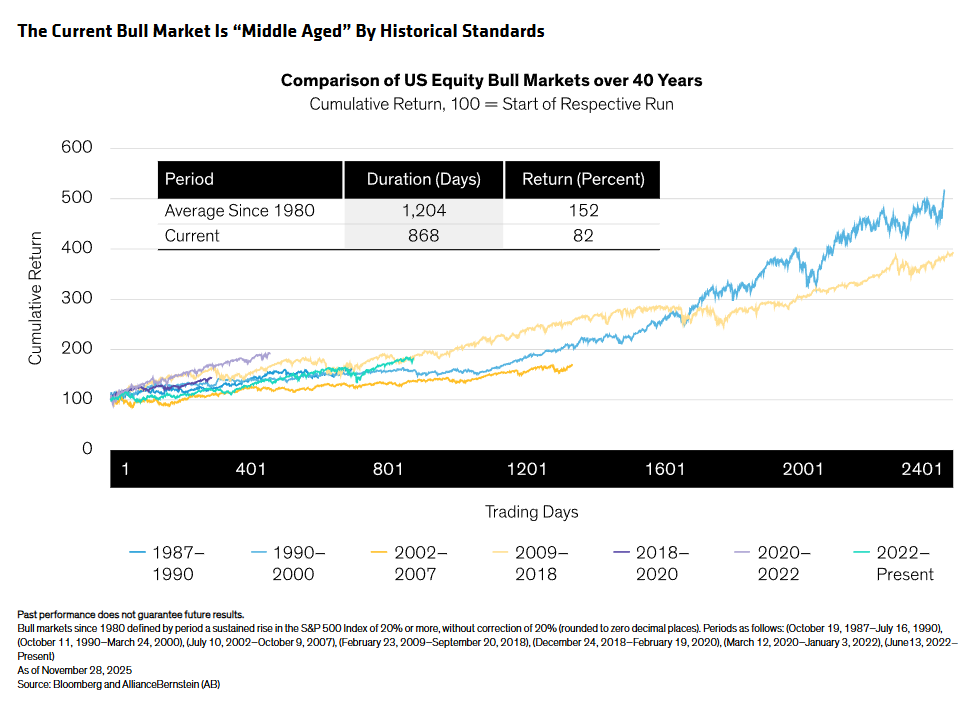

¿Se está acabando el mercado alcista de las acciones globales?

El repunte de las acciones globales que empezó después de la caída de finales de 2022 ha traído ganancias fuertes, lo que hace que nos preguntemos si este mercado alcista está llegando a su fin. La historia nos dice que no: los mercados alcistas casi nunca mueren de «vejez», sino que terminan por shocks o excesos. Si lo miramos desde un punto de vista histórico, creemos que el repunte de hoy está en la «mediana edad», no es extremo.

Consideramos que el contexto macroeconómico es, en general, favorable para los mercados bursátiles, ya que se espera que el crecimiento se acerque a la tendencia el próximo año y que la Reserva Federal disponga de amplios recursos para flexibilizar los tipos de interés en caso de que sea necesario. Por lo tanto, creemos que podría haber cierto coste de oportunidad por abandonar las acciones demasiado pronto, pero es prudente centrarse en la selectividad para discernir entre ganadores y perdedores.

¿Estamos en una burbuja de IA?

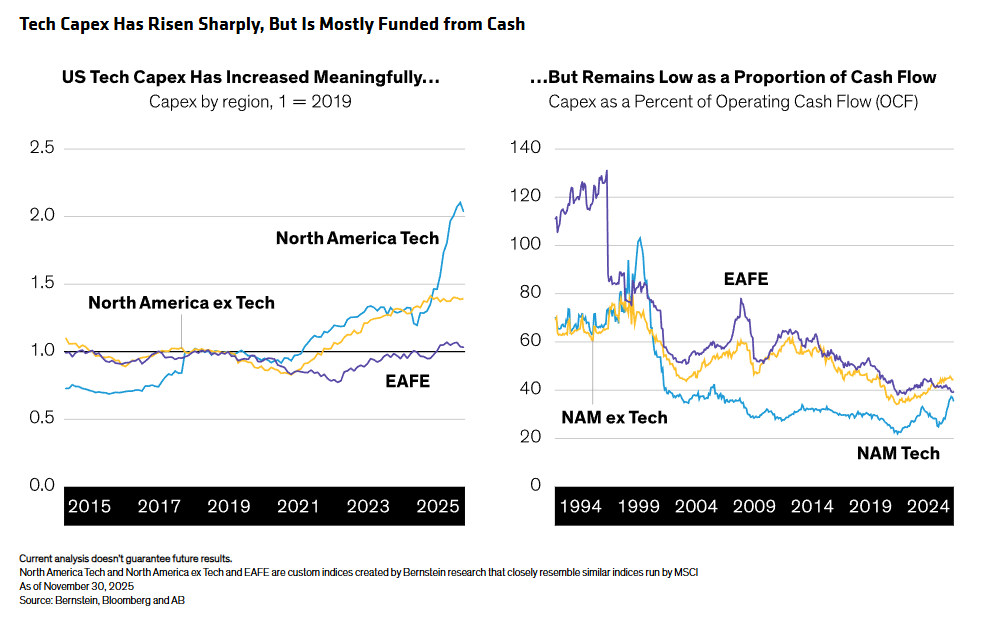

La característica definitoria de este mercado alcista es su liderazgo limitado. Las acciones tecnológicas impulsadas por la IA han generado ganancias extraordinarias, creando un mercado en forma de K: unos pocos grandes ganadores y muchos rezagados. Esa concentración impulsa los rendimientos del índice, pero introduce fragilidad. La economía estadounidense está expuesta de forma asimétrica: los hogares más ricos poseen la mayor parte de las acciones e impulsan el consumo, por lo que una corrección de la IA podría afectar al gasto e incluso llevar a la economía a una recesión.

Sin embargo, por ahora, los fundamentos son tranquilizadores, ya que el crecimiento de los beneficios, y no solo las expansiones múltiples, ha impulsado los rendimientos. Es más, el aumento de la inversión de capital entre las empresas tecnológicas estadounidenses, aunque es muy elevado, se financia en gran medida con fuertes flujos de caja en lugar de deuda, pero estamos atentos a cualquier indicio de aumento del apalancamiento y la emisión de deuda.

Las valoraciones elevadas no predicen necesariamente rendimientos bajos a corto plazo, pero sí amplifican el riesgo de caída. Creemos que el estrecho liderazgo del mercado aboga por la diversificación y que las acciones de baja volatilidad pueden ofrecer una exposición defensiva y valoraciones atractivas, con un posible impulso si bajan los rendimientos.

¿Las recientes «grietas» en el crédito sugieren problemas más graves?

Los recientes titulares negativos sobre un puñado de emisores han suscitado preocupación sobre la salud del crédito, pero creemos que estas tensiones siguen siendo aisladas y no sistémicas. En términos generales, los fundamentos empresariales parecen sólidos, las condiciones de liquidez parecen estables y la actividad de refinanciación parece manejable. Los diferenciales de crédito, especialmente los de alto rendimiento, se han mantenido notablemente estables, lo que constituye otra señal positiva.

De cara a 2026, creemos que el contexto para el crédito sigue siendo favorable, pero las valoraciones dejan poco margen para el error. Las tasas de impago pueden subir ligeramente desde sus mínimos históricos, pero deberían mantenerse relativamente contenidas, ya que la mayoría de los emisores entraron en este ciclo con balances sólidos. Dada la situación de los diferenciales, el alto rendimiento ofrece un potencial alcista limitado para el próximo año, pero los elevados rendimientos aún pueden generar rentabilidades totales atractivas.

Creemos que la combinación de diferenciales más ajustados y un crecimiento más lento significa que la selectividad es más importante que nunca en el ámbito del crédito.

Panorama general: posicionamiento de una estrategia de ingresos multiactivos.

Dentro de la renta variable, nos decantamos por Estados Unidos por su sólida rentabilidad y la resistencia de sus balances, pero la diversificación es clave. Los mercados emergentes siguen siendo atractivos, cotizan con descuento respecto a sus homólogos desarrollados y se ven respaldados por tipos locales más bajos, la mejora de los beneficios y un dólar más débil. Los mercados emergentes también ofrecen una exposición alternativa a la IA, pero con valoraciones más razonables, especialmente en China, Taiwán y Corea del Sur. También vemos ventajas en complementar las asignaciones con gran peso tecnológico con estrategias defensivas, como las acciones de baja volatilidad, que pueden proporcionar estabilidad en un entorno de aversión al riesgo.

En cuanto a la renta fija, hemos mejorado la calidad. Los bonos corporativos con calificación de inversión y los bonos con calificación BB siguen siendo las fuentes de rendimiento preferidas, mientras que un contexto de crecimiento más moderado debería impulsar la cautela a la hora de acceder a la parte del mercado de menor calidad. También nos gustan los bonos del Estado: han recuperado su correlación negativa con los activos de riesgo, lo que ofrece un posible amortiguador frente a la volatilidad de la renta variable. Creemos que tiene sentido buscar vencimientos más cortos e intermedios, que deberían beneficiarse del ciclo de recortes de tipos de la Fed, y alejarse de los vencimientos a largo plazo, cuyos rendimientos podrían verse afectados por las preocupaciones fiscales.

Desde nuestro punto de vista, un enfoque de renta multiactivos sigue siendo muy adecuado para el entorno actual, que es favorable, pero ciertamente no está exento de riesgos. El crecimiento económico debería mantenerse cerca de las medias a largo plazo, la inflación es persistente, pero ha bajado desde sus máximos y la política monetaria sigue siendo flexible en la mayoría de las regiones.

Esta dinámica favorece a los activos de riesgo, pero las valoraciones de la renta variable y el crédito son innegablemente elevadas, y el abanico de resultados macroeconómicos sigue siendo amplio. Este es precisamente el contexto en el que las soluciones de renta multiactivos pueden aportar valor añadido: captando rendimiento y potencial alcista, al tiempo que se mantiene un enfoque disciplinado y consciente del riesgo.

Tribuna de Karen Watkin, CFA gestora de Cartera — Soluciones Multi-Activos, Fahd Malik , gestor de Cartera — Estrategias de Ingresos y Edward Williams , estratega de Inversiones — Soluciones Multi-Activos de Alliance Bernstein.

El convulso inicio de año en el plano geopolítico ha provocado que las gestoras internacionales ajusten y maticen su visión y perspectivas para los próximos 12 meses. Es cierto que no hay grandes cambios en sus escenarios, pero sí algunos matices, como el aumento de los riesgos geopolíticos.

“Con la mirada de los inversores puesta en 2026, se espera que una serie de temas clave configuren las condiciones macroeconómicas y del mercado, que van desde las políticas de estímulo a escala mundial a la geopolítica, pasando por la IA. En EE.UU., el entorno normativo favorecerá el crecimiento económico por medio de recortes de tipos y estímulos fiscales, en particular, en el primer semestre. Del mismo modo, se prevé que Europa, China y Japón llevarán a cabo programas de estímulos fiscales y puede que surjan oportunidades en los activos de crecimiento dentro de los países que apliquen estas medidas”, apuntan desde MFS Investment Management.

La gestora recuerda que estas tendencias macro convivirán con el impacto de los riesgos geopolíticos en los mercados. “La disociación económica entre EE.UU. y China sigue redefiniendo las cadenas de suministro, mientras que la carrera mundial por la supremacía en el segmento de la IA y el auge de las políticas populistas añaden complejidad al entorno. Las naciones occidentales se enfrentan a retos crecientes en materia de deuda y déficit, lo que afecta a las políticas fiscales. Cabe considerar la diversificación y el énfasis en las empresas resilientes”, añaden desde MFS IM.

Ahora bien, frente a esta volatilidad geopolítica, los mercados globales parecen estar tranquilos. “En líneas generales, en renta fija, el mercado está dentro de un rango acotado al comienzo del año. “En EE.UU., los bonos del Tesoro a 10 años han cotizado entre el 4% y el 4,25% durante los últimos cuatro meses, y los mercados de futuros sobre tipos descuentan un recorte de la Fed en el primer semestre de 2026 y otro adicional en el segundo semestre.

El trasfondo para el crecimiento en EE.UU. sigue siendo relativamente sólido y la encuesta ISM de Servicios de esta semana sugiere que la actividad económica mantiene el impulso”, afirma Mark Dowding, CIO of BlueBay Asset Management.

La economía global

Para AllianzGI, la economía global afronta 2026 “doblándose, pero sin romperse”, apoyada en la progresiva flexibilización de la política monetaria, la solidez de los balances del sector privado y tendencias favorables como la inteligencia artificial (IA). No obstante, la inflación sigue mostrando un comportamiento desigual y persistente, especialmente en Estados Unidos, aunque tiende a moderarse en otras regiones. En este contexto, la gestora ha reforzado su posicionamiento favorable al riesgo, apostando por una mayor diversificación entre clases de activos y geografías. “No obstante, el riesgo geopolítico continúa siendo un factor a vigilar, como pone de manifiesto la intervención de Estados Unidos en Venezuela a comienzos de año”, recuerda.

Rowe Price espera que la economía estadounidense se recupere de su temor al crecimiento de la segunda mitad de 2025 y supere las expectativas en 2026, gracias al apoyo del gasto en IA y la expansión fiscal. Europa, por su parte, podría quedarse por debajo de las estimaciones de consenso, ya que la aplicación anticipada de aranceles en 2025 ha mermado significativamente la demanda manufacturera. Y, en los mercados emergentes, la gestora considera que la inflación y los niveles de deuda están razonablemente bajo control, pero los aranceles son una incógnita cuyos efectos pueden tardar años en manifestarse.

“La inflación sigue siendo un riesgo generalizado. Con una deuda pública estadounidense superior al 120% del producto interior bruto (PIB), incluso cuando las políticas inflacionistas, como los aranceles y las restricciones a la inmigración, tienen un impacto cada vez mayor, la Fed tendrá dificultades para devolver la inflación a su objetivo del 2%. Las expectativas de recortes de tipos en 2026 parecen sobrevalorar la cantidad que el banco central relajará, y es posible que no pueda bajar los tipos en absoluto el año que viene”, señala T. Rowe Price en su informe de perspectivas.

Por último, Patrick Artus, Senior Economic Advisor en Ossiam (affiliate de Natixis IM) espera que persista una marcada divergencia en el crecimiento económico entre Estados Unidos y otras economías avanzadas (zona euro, Reino Unido y Japón). “La inflación se mantiene por encima de los objetivos de los bancos centrales en Estados Unidos, Reino Unido y Japón, mientras que se espera que esté más cerca del objetivo del Banco Central Europeo en la zona euro. Por tanto, los bancos centrales de Europa y Japón se enfrentan a un difícil equilibrio entre una inflación elevada y un crecimiento económico débil, lo que probablemente se traduzca en ajustes limitados de los tipos de interés”, destaca Artus.

¿Qué desestabiliza el mercado?

Ante este contexto, la pregunta es inevitable: ¿qué puede ser lo siguiente que desestabilice los mercados financieros? Venezuela, Irán, Groenlandia, cambios en la Fed…, para Anthony Willis, Senior Economist de Columbia Threadneedle Investments, la lista es larga, dado la cantidad de temas que hay sobre la mesa. “Se están manteniendo conversaciones sobre cómo Estados Unidos podría acceder a las reservas de petróleo de Venezuela. Las inversiones necesarias serán significativas y llevará tiempo que los nuevos suministros entren en el mercado. El precio del petróleo repuntó al final de la semana pasada. Además, los acontecimientos en Irán se están intensificando y Estados Unidos ha elevado la retórica sobre una posible intervención. Si finalmente ocurriera, las tensiones aumentarían y las represalias probablemente lastrarían el ánimo del mercado”, reconoce.

Fuera de la geopolítica, Willis también señala que los ataques de la Administración Trump al presidente de la Fed, Jerome Powell, son otro factor relevante. “Cualquier amenaza real o percibida a la independencia de la Reserva Federal provocaría una reacción en los mercados. El oro y la plata han subido tras el anuncio”, afirma. Aunque considera que el panorama económico y las perspectivas de beneficios empresariales siguen siendo positivos: “Sin embargo, acontecimientos de mayor alcance podrían tener la capacidad de desestabilizar el sentimiento y la volatilidad podría aumentar”.

La filantropía -entendida como una iniciativa privada y voluntaria en favor del bien común, sin ánimo de lucro y altruista- en España va mucho más allá de las donaciones monetarias o la actividad de las fundaciones. Así, incluye acciones como el voluntariado, las donaciones en especie, los servicios pro-bono, el crowdfundingsolidario, los testamentos solidarios y la acción social empresarial. De hecho, la donación en especie supera ampliamente a la monetaria: un 60% de la población dona ropa, alimentos o juguetes, frente al 38% que realiza aportaciones económicas.

Son datos del informe “Tesauro de la filantropía en España”, elaborado por CaixaBank, a través del área de Wealth Management y presentado en Madrid. Se trata de un informe pionero que recoge y explica los principales conceptos relacionados con la filantropía con el objetivo de poner en valor el papel clave que desempeña la filantropía a escala nacional.

Entre los datos a destacar figura la importancia de las donaciones en especie. Según el estudio, es la práctica filantrópica más extendida en España, abarcando la donación de todo tipo de bienes y derechos, desde productos hasta inmuebles, pasando por derechos de usufructo. En 2023, un 60% realizaron donaciones de ropa, alimentos o juguetes, entre otros bienes.

En esta línea, España lidera en Europa la donación de alimentos, con más de 839.000 toneladas distribuidas en 2023 a través de bancos de alimentos y entidades sociales, que beneficiaron a 12,8 millones de personas. En la Gran Recogida de 2024, la campaña anual más importante de los bancos de alimentos, se captaron más de 10.200 toneladas.

Sobre las donaciones monetarias, casi 16 millones de españoles colaboraron económicamente con entidades no lucrativas en 2024, predominando las microdonacionesinferiores a 300 euros anuales. Las donaciones tienen frecuentemente un carácter puntual para hacer frente a catástrofes o emergencias humanitarias. Se estima de 4 millones de personas en España son socias de entidades sociales y culturales en las que colaboran económicamente de forma regular.

El informe recoge también datos sobre donación de órganos y tejidos: España es líder mundial en donación y trasplante de órganos desde hace 30 años, con una tasa récord de 49,4 donantes fallecidos por millón de habitantes en 2023. Asimismo, el país también lidera las donaciones de sangre en la Unión Europea, con 50 donantes por cada millón de habitantes en 2022.

Voluntariado, testamentos, fundaciones y empresas

Voluntariado: es otras de las formas más destacadas de filantropía. El 19,8% de la población mayor de 16 años participó como voluntaria en 2024, con una mayor presencia de mujeres, personas de mediana edad y con estudios superiores. España se sitúa en una posición intermedia en el contexto europeo, lejos de países como Noruega, Islandia o Suiza, donde el voluntariado lo ejerce más del 35% de la población.

En los últimos años han crecido de forma exponencial los testamentos solidarios. En 2023, las entidades sin ánimo de lucro recaudaron 54,5 millones de euros a través de testamentos solidarios, un 33% más que el año anterior. El importe medio de las donaciones es de 23.000 euros, indican los datos del estudio.

También hay datos de fundaciones: más de 10.500 fundaciones operan en España, generando 589.000 empleos y atendiendo a 40 millones de beneficiarios. Con un impacto económico de 27.000 millones de euros, representan el 2,4% del PIB español.

El informe también destaca la filantropía empresarial y de las administraciones públicas. Sobre la primera, surge y se desarrolla desde la institución de la familia, implicando a varios de sus miembros y beneficiando habitualmente a entidades no lucrativas educativas, sociales o sanitarias. El 97% dona como persona física, mientras que un porcentaje menor lo hace a través de empresas familiares o fundaciones propias. Sobre la segunda, en la campaña del IRPF de 2024, correspondiente al IRPF de 2023, 12,3 millones de contribuyentes designaron parte de su cuota a fines sociales y 8,8 millones a la iglesia católica.

Innovación, digitalización y fiscalidad

La filantropía en España se ha sofisticado gracias a la profesionalización, la digitalización y la búsqueda de mayor impacto social. El auge de las plataformas de crowdfunding solidario y la acción social empresarial participativa son ejemplos de esta transformación.

El régimen fiscal de la filantropía está regulado principalmente por la Ley 49/2002, que contempla incentivos fiscales para donaciones y actividades de mecenazgo, complementados por normativas autonómicas y beneficios para bienes de patrimonio histórico-artístico.

Presentación en Madrid

El documento, elaborado por Marta Rey García, catedrática de empresa de la Universidad de A Coruña y directora y coautora del Tesauro, e Isabel Peñalosa Esteban, secretaria general técnica y de relaciones institucionales de la Fundación Hospitalarias y coautora del Tesauro, sistematiza y explica las principales formas de compromiso filantrópico en España, contribuyendo a un mejor conocimiento de sus formas, magnitudes e impacto en España. Su objetivo es, por un lado, redibujar las fronteras conceptuales de la filantropía, y por otro, movilizar a las personas hacia la actividad filantrópica. La presentación a escala nacional del Tesauro tuvo lugar en el marco de la jornada “El tesoro de la filantropía: las palabras y los actos que cambian el mundo”, celebrada en la Fundación Rafael del Pino, con la presencia de una amplia representación del ecosistema de la filantropía en España.

El evento se inició con una bienvenida por parte de María del Pino Calvo-Sotelo, presidenta de la Fundación del Pino, y palabras de Belén Martín, directora de CaixaBank Wealth Management, quien ha destacado que “el informe, integrado en la línea de estudios del servicio de filantropía de CaixaBank Wealth Management, busca generar un marco de referencia accesible y riguroso sobre la filantropía en España teniendo en cuenta que el desconocimiento es una de las principales barreras en el impulso de la filantropía en nuestro país. Es una muestra más del compromiso de la entidad con la excelencia del servicio a nuestros clientes, en particular, y con la sociedad en general”.

A continuación, Marta Rey ha sido la encargada de presentar las principales conclusiones del Tesauro, seguida de la mesa redonda “Un lenguaje común para un bien común”, con la participación de Pilar García Ceballos-Zúñiga, presidenta de la Asociación Española de Fundaciones; Luciano Poyato, presidente de la Plataforma del Tercer Sector; Mercedes Basso, responsable de filantropía de CaixaBank Wealth Management; y las dos coautoras del estudio, Marta Rey e Isabel Peñalosa.

Foto cedidaEduardo Ferrín y Miguel Ángel Fernández, impulsores de Wealnest

La plataforma de bienestar patrimonialWealnest -que permite a los usuarios organizar, visualizar y gestionar todo su patrimonio de forma sencilla e intuitiva- ya está activa. Se trata de una iniciativa pionera que ha sido desarrollada a nivel tecnológico por un equipo español, pero con una visión internacional, y se apoya en partners especializados para funciones como tasación, seguridad y open banking.

El proyecto está impulsado por EduardoFerrín y Miguel Ángel Fernández, dos directivos de amplia experiencia en gestión, estrategia y desarrollos tecnológicos. Se dirige a personas con patrimonios medios y altos que hoy gestionan su riqueza de forma manual o fragmentada. También, a profesionales, empresarios, familias o family offices emergentes que buscan control sin complicaciones de sus activos.

Con más de 250 suscriptores de 15 países diferentes, que han registrado activos por valor de más de 300 millones de euros, Wealnest redefine lo que significa gestionar el patrimonio para vivir con tranquilidad. El proyecto se encuentra ahora en plena expansión internacionalen Europa -Alemania, Francia y Reino Unido- y América –EE.UU., México, Colombia, Argentina, Chile y Perú– a través de una red de partners y aspira a convertirse en el marketplace global de referencia para gestionar ese bienestar patrimonial.

El concepto de “bienestar patrimonial” es el eje de la propuesta de Wealnest. Va más allá de tener una situación económica holgada y se refiere a vivir con claridad, equilibrio y supervisión sobre todo lo que cada persona ha construido. Se trata de alcanzar la tranquilidad de saber que tanto la liquidez como los bienes que alguien posee están bajo control sin olvidar el futuro, planificando con visión tanto la jubilación como el legado.

Miguel Ángel Fernández destaca que, “actualmente, alrededor de un 15% del patrimonio global está atrapado en activos que no superan la inflación, por lo que conocer y gestionar tu patrimonio con las herramientas adecuadas puede mejorar esa rentabilidad. La auténtica gestión patrimonial no puede ser exclusiva de las grandes fortunas, todo el mundo tiene que ser capaz de conocer, controlar y gestionar su patrimonio con las mejores herramientas a su alcance”.

Por su parte, Eduardo Ferrín afirma que “el sector de la gestión patrimonial afronta una revolución con la transferencia anual de 450.000 millones de euros en herencias de los baby boomers a las nuevas generaciones y Wealnest responde a una necesidad que el mercado ahora mismo no satisface. Nuestro sistema facilita ir más allá del optimizar las posiciones financieras. Es la tranquilidad de saber que tu patrimonio trabaja para ti de la manera correcta y adaptado a la situación de mercado”.

Wealnest se apoya en las capacidades que permite la inteligencia artificial para democratizar herramientas hasta ahora al alcance solo de grandes patrimonios. A través de un modelo de suscripción ofrece diferentes servicios en función del nivel elegido. Ya desde su versión gratuita, limitada a tres activos, facilita tasaciones inmobiliarias en tiempo real en los principales mercados europeos y Estados Unidos y en su versión premium incluye utilidades como la planificación de la sucesión y la jubilación.

La plataforma va más allá de mostrarte una foto de tu patrimonio: te ayuda a conocer su valor real, rentabilizar tus activos y planificar tu futuro con inteligencia y serenidad, de una forma sencilla, intuitiva y accesible, sea cual sea su tamaño. Combina tres factores diferenciales: sencillez de uso y un proceso de onboarding diseñado para cualquier usuario, no solo expertos financieros; precio accesible, muy inferior al de otras plataformas profesionales que ofrecen servicios similares; y asistencia inteligente mediante IA para mejorar la toma de decisiones y poder optimizar el patrimonio.

Foto cedidaÁlvaro Morales, Co-Founder y Chairman de Flanks, Joaquim de La Cruz, Co-Founder y CEO de Flanks, y Jorge Ferrer, socio cofundador de finReg360.

Flanks, compañía de wealthtech europea que está redefiniendo la industria mediante la automatización y la generación de información estratégica basada en datos, en colaboración con finReg360, firma española especializada en asesoría y consultoría regulatoria para el sector financiero, han anunciado el lanzamiento de EDX (European Data Exchange). Se trata del primer protocolo estandarizado para el intercambio de datos de posiciones financieras entre bancos custodios, gestores de patrimonio y firmas de asesoramiento en Europa.

EDX establece un estándar común para el intercambio seguro de datos financieros entre entidades financieras, bancos, wealth managers y asesores, y viene a cubrir una brecha fundamental en la infraestructura de la gestión de patrimonios europea. Mientras que mercados como Estados Unidos y Suiza cuentan con marcos estandarizados para el intercambio integral de datos de posiciones financieras —más allá de las cuentas corrientes—, las instituciones financieras de Europa carecen de dicha infraestructura. Actualmente, las entidades financieras europeas operan mediante sistemas fragmentados e incompatibles que dificultan la gestión y el asesoramiento real al cliente, y obligan a los profesionales a dedicar una gran parte de su tiempo a la conciliación manual de datos en lugar de a labores de gestión y asesoramiento.

El acceso fragmentado a los datos impide que las instituciones ofrezcan la visión consolidada del patrimonio que los clientes, especialmente los más sofisticados y bajo modelos de multicustodia, demandan en la actualidad.

El momento regulatorio es clave. La Estrategia Europea de Datos, cuyo máximo exponente es la Ley de Datos, impulsa un modelo de economía digital basado en el intercambio seguro y eficiente de datos. A esta iniciativa se suma la apuesta de la Comisión Europea por un sector financiero impulsado por los datos, identificado como una de las prioridades de su Estrategia de Finanzas Digitales. En este contexto, la propuesta de Reglamento europeo sobre el Acceso a los Datos Financieros (FIDA), junto con el paquete de Estrategia de Inversión Minorista, extiende este marco de compartición de datos al ámbito financiero y abre la puerta a un ecosistema más interoperable, competitivo y orientado al usuario.

A diferencia de la normativa PSD2, que se centraba en las transacciones de pago, FIDA obligará al acceso estandarizado a la imagen completa del patrimonio en toda la cartera de cuentas de inversión, pensiones, productos de seguros y activos alternativos. El sector se enfrenta a una elección estratégica: adoptar ahora una infraestructura de datos estandarizada a través de soluciones impulsadas por el mercado como EDX, o enfrentarse a implementaciones apresuradas, costosas y poco útiles, como ocurrió con PSD2.

EDX crea una «autopista de datos» estandarizada donde la información financiera fluye de forma segura y automática entre entidades, con trazabilidad completa y garantías legales. El protocolo preserva la soberanía de los datos, garantizando que los bancos custodios mantengan el control al tiempo que permiten el intercambio seguro de información bajo el consentimiento del cliente. A diferencia de una herramienta de software que requiere una integración compleja, EDX actúa como un lenguaje común que permite a los sistemas existentes comunicarse sin necesidad de reestructurar sus bases de datos principales.

Además, EDX es agnóstico en cuanto a metodología y se integra con las infraestructuras existentes de los custodios, ya sea mediante APIs, acceso seguro con credenciales cuando estas no están disponibles, o la ingesta de informes estructurados en el caso de activos alternativos. Esto evita que las entidades tengan que reconstruir sus sistemas. EDX no es una herramienta de software, sino una infraestructura que define un estándar operativo común para la solicitud, autorización, transmisión y validación de datos financieros entre instituciones.

La edad de oro del asesoramiento y la planificación financiera

Esta alianza combina la capacidad demostrada de Flanks para conectar con más de 600 instituciones financieras en 33 países —procesando más de 500.000carteras al mes— con la experiencia y garantía en el ámbito regulatorio que aporta finReg360. EDX resuelve un desafío estratégico clave en el sector financiero: aportar servicios de calidad al cliente en todos los segmentos, ofreciendo información completa y en tiempo real de todas las posiciones de los clientes.

Todo ello en un contexto donde el asesoramiento y la planificación financiera se están convirtiendo en elemento central de las propuestas de valor, a la vez que los clientes demandan comparabilidad y servicios a medida, algo que hoy se ve limitado por el acceso fragmentado a los datos. Para los clientes, EDX proporciona visibilidad del patrimonio en tiempo real a través de todas sus instituciones y clases de activos. Y para el sector financiero europeo, ofrece una infraestructura práctica para avanzar en el Open Finance, preservando al mismo tiempo el control institucional sobre la relación con el cliente y el gobierno de los datos.

Álvaro Morales, socio cofundador y chairman de Flanks, afirma que “en los últimos años hemos conectado con custodios de todo tipo, con distintos tamaños y tecnologías. EDX capitaliza esa experiencia y la transforma en un estándar práctico para el mercado europeo: un protocolo común que facilita el intercambio de datos de posiciones de forma segura, trazable y bajo el consentimiento del cliente. La innovación no es una nueva herramienta, sino un lenguaje compartido que reduce la complejidad de las integraciones y convierte el acceso a datos fiables en una ventaja competitiva, alineada con las exigencias del sector y del marco regulatorio».

“Tenemos la certeza de que en los próximos años el intercambio de datos fiables y en tiempo real será una realidad en el sector. Los clientes lo demandarán y las entidades financieras prestarán mejores servicios, holísticos, inmediatos y a medida. Por ello, creemos que anticiparse y crear un protocolo común es una ventaja competitiva. Para nosotros es una garantía hacerlo de la mano de Flanks, firma líder en este ámbito, con la compartimos una visión y unos valores comunes. Además, desde finReg360 creemos aportar una visión estratégica y un encaje regulatorio que proteja la privacidad del cliente, permita el cumplimiento de las obligaciones fiduciarias de las entidades y se desarrollen e impulsen nuevos servicios”, añade por su parte Jorge Ferrer, socio cofundador de finReg360.

A través de esta alianza, Flanks y finReg360 se encuentran actualmente en conversaciones avanzadas con instituciones financieras europeas en los sectores de banca minorista, banca privada y gestión patrimonial independiente. EDX se lanza inicialmente en el sur de Europa y ha sido diseñado desde su concepción para ser implementado en todo el continente a medida que el open finance se desarrolle en la región.

Foto cedidaDr. Hans-Jörg Naumer, autor del estudio y director de Mercados de Capitales y Análisis Temáticos en AllianzGI; y Grant Cheng, gestor de AllianzGI

El crecimiento de los dividendos en Europa continuará en 2026. Según los cálculos de Allianz Global Investors (AllianzGI), las compañías que integran el índice STOXX Europe 600 repartirán alrededor de 454.000 millones de euros en dividendos, frente a los 437.000 millones de euros de 2025, lo que supone un incremento interanual del 4%. En el caso de España, las empresas incluidas en el índice podrían distribuir 27.700 millones de euros en dividendos en 2026, un 15% más que el año anterior (24.000 millones de euros).

“La tendencia alcista de los dividendos en Europa se mantiene. Aunque en 2026 el crecimiento será similar al de 2025, esperamos un avance más significativo en 2027, impulsado por el aumento de los beneficios de las empresas europeas en 2026″, explica Grant Cheng, gestor de AllianzGI. «Para 2026, observamos una tendencia a la baja en el reparto de dividendos en el segmento de consumo discrecional, que incluye, entre otros, los sectores de automoción y bienes de lujo, como consecuencia de los menores beneficios empresariales logrados en 2025. Por el contrario, los dividendos seguirán aumentando en el sector financiero, que previsiblemente continuará siendo el mayor pagador de dividendos más allá de 2026″.

La rentabilidad por dividendo esperada, es decir, el porcentaje distribuido en relación con el precio actual de la acción, acompaña esta tendencia al alza. Para las compañías del STOXX Europe 600, podría situarse en torno al 3,2% en 2026, un nivel comparable al de los bonos del Estado alemán a 15 años. En el caso de las compañías españolas del índice, se estima una rentabilidad por dividendo del 4%. A nivel europeo, Noruega podría liderar el ranking en 2026, con una rentabilidad estimada del 5,8%.

Pilar clave de rentabilidad y “segunda fuente de ingresos”

Tal y como vuelve a poner de manifiesto el Estudio sobre Dividendos de Allianz Global Investors 2026, esta forma de retribución representa una parte esencial, y todavía infravalorada, de la rentabilidad total de la renta variable, además de constituir una vía eficaz para generar una “segunda fuente de ingresos”.

Durante los últimos 40 años, cerca del 39% de la rentabilidad total anualizada de la renta variable europea (MSCI Europe) ha estado impulsada por la contribución de los dividendos. En Norteamérica (MSCI North America) y Asia-Pacífico (MSCI Pacific), esta forma retribución ha supuesto casi el 21% y más del 49%, de los retornos, respectivamente.

“Los dividendos contribuyen de forma relevante a la rentabilidad total y, gracias a su política de reparto estable, también aportan estabilidad a la cartera. De hecho, las carteras formadas por compañías con mayores ratios de reparto presentan una menor volatilidad que aquellas compuestas por empresas con bajos dividendos”, explica el Dr. Hans-Jörg Naumer, autor del estudio y director de Mercados de Capitales y Análisis Temáticos en AllianzGI. “Desde el punto de vista sectorial, el análisis muestra que las carteras que agrupan al 25% de las compañías con mayor dividendo, tanto en el STOXX Europe 600 como en el S&P 500, presentan una mayor exposición a sectores como servicios públicos, telecomunicaciones y consumo no cíclico. En cambio, las carteras con los menores pagadores de dividendos concentran un mayor peso en tecnología, consumo cíclico y energía”.

Además, las compañías que reparten dividendos suelen mantener políticas de distribución estables y crecientes. En los últimos 20 años, la mayoría de las empresas del STOXX Europe 600 han incrementado su dividendo año tras año, mientras que solo una minoría ha optado por reducirlo. El Dr. Hans-Jörg Naumer concluye: “Gracias a su crecimiento constante y a su relevante contribución a la rentabilidad total, los dividendos son una excelente forma de generar una segunda fuente de ingresos a partir de las inversiones. Estos pueden destinarse a fines como la educación de los hijos, el ocio o la jubilación, algo especialmente relevante en un contexto de profundos cambios estructurales”.

El estudio sobre dividendos de AllianzGI 2026 completo está disponible aquí.

Los gráficos del estudio, de libre uso y edición, pueden descargarse aquí.

BBVA Asset Management ha lanzado la octava Convocatoria Solidaria BBVA Futuro, una iniciativa que tiene como objetivo apoyar proyectos sociales y medioambientales que generan un impacto positivo en la sociedad. La convocatoria apoya proyectos que contribuyan a mejorar la vida de las personas y a proteger el entorno. En esta edición, la gestora de activos del Grupo BBVA repartirá un millón de euros entre 25 proyectos solidarios en España. Como novedad, esta convocatoria priorizará iniciativas orientadas a la recuperación de los ecosistemas afectados por los incendios de 2025. Desde su lanzamiento, la Convocatoria Solidaria BBVA Futuro ha destinado más de seis millones de euros a proyectos con impacto social y medioambiental, beneficiando a miles de personas en todo el territorio nacional.

En su octava edición, la Convocatoria Solidaria BBVA Futuro repartirá un millón de euros en donaciones a proyectos solidarios, desarrollados en España, que busquen proporcionar un beneficio social y/o ambiental. Las donaciones se distribuirán entre proyectos de cinco grandes áreas de actuación: Medioambiente, Inclusión Social, Educación, Dependencia, Mayores y Salud y Creación de Empleo para Colectivos Vulnerables, con especial atención al impacto positivo en el bienestar social y la conservación de la naturaleza.

Proteger los bosques para cuidar el futuro

Como principal novedad de esta edición, la convocatoria pone un foco especial en los proyectos medioambientales vinculados a la restauración, reforestación y prevención de incendios forestales, una de las mayores amenazas ambientales a las que se enfrenta España. Los incendios no solo destruyen miles de hectáreas de bosque cada año, sino que afectan directamente a la biodiversidad, al equilibrio de los ecosistemas y a la vida de muchas comunidades rurales. Por ello, esta convocatoria priorizará iniciativas orientadas a la recuperación de los ecosistemas afectados por los incendios de 2025, así como a proyectos de prevención y gestión sostenible del territorio que ayuden a reducir el riesgo de futuros incendios.

Cómo se distribuirá el millón de euros en donaciones en 2026

Habrá cinco grandes premios de 72.000 euros para proyectos de cada una de las cuatro temáticas sociales (Inclusión Social, Educación, Dependencia, Mayores y Salud, Creación de Empleo para Colectivos Vulnerables) y para un proyecto de Medioambiente.

Y 20 premios de 32.000 euros de los que 16 premios se destinarán a proyectos sociales de ámbito local y cuatro a proyectos medioambientales de ámbito nacional.

¿Cómo participar?

La convocatoria está abierta a todas las entidades que cumplan con los requisitos establecidos en las bases legales. Las candidaturas podrán presentarse del 16 de enero al 16 de febrero de 2026 a través de este formulario.

Los proyectos seleccionados se publicarán el 12 de junio de 2026 en la web de BBVA Asset Management. Las donaciones se harán efectivas antes del 31 de julio de 2026.

BBVA Futuro Convervador, FI es un fondo de inversión mixto de gestión activa, que dona parte de su comisión de gestión para impulsar esta iniciativa solidaria, lo que permite combinar la inversión financiera con la participación activa en la generación de un impacto positivo en la sociedad y el medioambiente.

Con esta nueva edición de la Convocatoria Solidaria BBVA Futuro, BBVA Asset Management reafirma su compromiso de colaboración con las organizaciones solidarias para generar un impacto positivo en el medioambiente y la sociedad.