El neobanco MyInvestor marca un hito: se convierte en un banco de pleno derecho y operará con licencia propia en 2023. Desde su lanzamiento a finales de 2017, el banco digital que lanzó Andbank España ha registrado un rápido crecimiento que le ha llevado a lograr un margen ordinario anual de más de 10 millones de euros. Actualmente, su volumen de negocio supera los 2.300 millones de euros y da servicio a más de 150.000 clientes.

Según destacan desde la entidad, “la estabilidad de su balance, madurez de su negocio, independencia y compromiso con clientes y accionistas le han impulsado a dar este paso, que le supondrá asumir todas las responsabilidades que corresponden a una entidad financiera en materia de supervisión, regulación, transparencia, información financiera y riesgos, entre otras áreas”.

Tras este anuncio, Carlos Aso, vicepresidente ejecutivo de MyInvestor, destaca que “en muy poco tiempo, MyInvestor ha logrado construir un balance sólido, confirmando que su modelo de negocio es rentable, sostenible y con gran potencial a largo plazo”.

2022, año récord

MyInvestor cierra 2022 con 2.300 millones de cifra de negocio, en un año en el destaca el lanzamiento del bróker de acciones y de productos de financiación, así como la adquisición del roboadvisor Finanbest.

El saldo en inversiones (fondos, planes, carteras y acciones) se sitúa en 1.300 millones de euros, más de la mitad del negocio total. Pese a que las caídas del mercado han impactado en esta partida, las captaciones de dinero compensan este efecto, gracias a la recurrencia de las aportaciones periódicas de los clientes.

Por otra parte, el saldo en cuentas remuneradas sin comisiones asciende a 600 millones, volumen que en el actual escenario de tipos de interés incrementa los ingresos en balance. Todo el saldo está cubierto por el Fondo de Garantía de Depósitos Español. Por su parte, el volumen en préstamos hipotecarios y créditos alcanza los 400 millones. La tasa de morosidad es del 0%.

Según interpretan desde la entidad, estas cifras confirman que MyInvestor avanza con paso firme hacia su propósito: convertirse en la referencia del mercado en inversiones donde los clientes puedan acceder a los mejores productos con las mejores condiciones y con la comodidad de tener sus posiciones integradas en una misma plataforma.

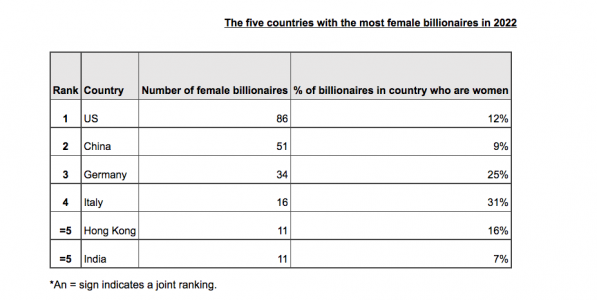

Las mujeres representan el 49,6% de la población mundial y, sin embargo, la desigualdad en los negocios y las finanzas sigue siendo importante en la mayoría de los países. El éxito financiero puede depender del país en el que se viva, pero ¿cuál es la diferencia de oportunidades en todo el mundo?

Interesados en saber qué países tienen más mujeres multimillonarias y qué países ofrecen más -o menos- oportunidades para el éxito femenino, UpCounsel ha analizado la lista Forbes World Billionaires para averiguar qué países albergarán más mujeres multimillonarias en 2022. La firma ha registrado el rango, la riqueza, el sector y el país de residencia de todas las mujeres multimillonarias del ranking actual en 2022. Los datos se han clasificado por países para determinar el número total de mujeres multimillonarias de cada país y su proporción de mujeres multimillonarias. Las proporciones se calcularon como porcentaje del total de multimillonarios del país y se redondearon al decimal más cercano.

La tabla revela que el país con más mujeres multimillonarias es Estados Unidos. Este país cuenta con la asombrosa cifra de 86 mujeres multimillonarias, pero con un total de 735 multimillonarios, sólo el 12% de los multimillonarios del país son mujeres. En este sentido, Estados Unidos es el país que cuenta con más mujeres multimillonarias, con 86 que residen actualmente en el país, siendo la más rica Alice Walton (18ª del mundo) con un patrimonio neto de 65.300 millones de dólares. Françoise Bettencourt Meyers y su familia es la mujer multimillonaria más rica, ocupando el 14º lugar en el mundo, con un patrimonio neto de 74.800 millones de dólares.

El segundo lugar lo ocupa China, con 51 mujeres multimillonarias, y el tercero Alemania, con 34 mujeres multimillonarias. A pesar de ocupar el cuarto lugar de la lista, Italia es el país con la mayor proporción de mujeres multimillonarias, ya que 16 de los 52 multimillonarios del país son mujeres.

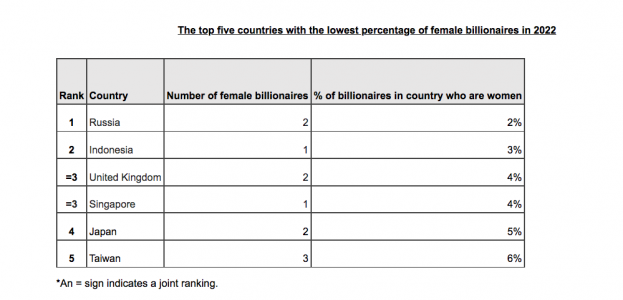

El país con la menor proporción de mujeres multimillonarias es Rusia, que cuenta con 81 multimillonarios, de los cuales sólo 2 son mujeres, lo que significa que, de media, sólo el 2% de los multimillonarios rusos son mujeres. Por otra parte, indonesia es el segundo país con menor proporción de mujeres multimillonarias, ya que sólo el 3% de los 30 multimillonarios del país son mujeres.

Por último y sorprendentemente, el Reino Unido y Singapur ocupan conjuntamente el tercer lugar, ya que sólo el 4% de los multimillonarios de estos países son mujeres. A pesar de que 50 multimillonarios residen actualmente en el Reino Unido, sólo 2 de ellos son mujeres.

Banco Santander ha creado sendos centros tecnológicos en Málaga (España) y Varsovia (Polonia) para dar soporte y servicio tecnológico a diferentes áreas de negocio del grupo. Estos dos hubs darán empleo a alrededor de 1.400 profesionales con perfiles tecnológicos procedentes de carreras STEM (ingenierías, ciencias, matemáticas), que contribuirán a la transformación digital y comercial del banco.

Ambos centros se encuentran ya operativos y han comenzado a incorporar diferentes perfiles de tecnología que inicialmente darán soporte a las funciones de negocio de Santander Corporate & Investment Banking (SCIB), bajo la premisa de que la tecnología es una palanca estratégica y de ella depende cada vez más la capacidad de Santander de crear los mejores productos y servicios para sus clientes. Los perfiles que se están incorporando a estos hubs están especializados en áreas como plataformas y APIs (interfaz de programación de aplicaciones), cloud (nube), big data, network (redes), DevSecOps (equipos de desarrollo, seguridad y operaciones), inteligencia artificial (AI), desarrollo de software (software development), arquitectura empresarial (enterprise architecture) y ciberseguridad.

«La tecnología es hoy una palanca estratégica para el negocio y, de manera particular, en el sector bancario, donde la digitalización de nuestros productos y servicios ya representa una parte importante de nuestra actividad habitual y la tendencia es creciente. Somos conscientes de la oportunidad que este cambio del rol de la tecnología supone para el crecimiento del negocio», explica Dirk Marzluf, responsable global de Tecnología y Operaciones (T&O) de Santander.

La creación de estos hubs contribuirá a reforzar la conectividad entre los mercados de Santander bajo el modelo operativo de One Europe. Málaga y Varsovia son dos de las ciudades europeas que más han apostado por incorporar a su tejido industrial nuevas compañías tecnológicas al tiempo que ofrecen una gran calidad de vida. Junto a estos dos centros, el grupo cuenta con otros similares en Bilbao y Valencia (que dan servicio a Openbank), Valladolid (Santander Consumer Finance), Solares, Cantabria, así como en los servicios centrales en aquellos países donde el grupo está presente.

Banco Santander está inmerso en un ambicioso proceso de contrataciones de perfiles tecnológicos bajo el programa BeTech! Precisamente, este mes de diciembre el banco ha lanzado la página web betechwithsantander.com, que aglutina todas las ofertas de empleo en este ámbito, muchas de las cuales están dirigidas a ocupar estos dos centros tecnológicos. Actualmente las vacantes en tecnología del grupo superan las 750.

La creciente demanda de perfiles tecnológicos en el mercado, y en particular en instituciones financieras, ha llevado a Santander a plantear una estrategia de captación específica para perfiles IT, que se materializó en 2020 con el programa Be Tech! with Santander, un plan de contrataciones de cerca de 1.000 profesionales de IT en España y 3.000 en todo el mundo, con el objetivo de convertir a Santander en la mejor plataforma abierta de servicios financieros, contando con la mejor tecnología, el talento más innovador y así acelerar su transformación digital y tecnológica.

Sobre esta última apuesta tecnológica, Alexandra Brandao, responsable global de Recursos Humanos de Santander ha destacado: «Nuestros nuevos equipos en Málaga y Varsovia formarán parte de uno de los mayores proyectos de transformación en el sector financiero del mundo. Un proyecto en constante crecimiento gracias a un equipo impulsado por la tecnología, de mente abierta y diversa, con un fuerte propósito detrás y que trabaja en un entorno que seguirá evolucionando en el futuro. Estamos entusiasmados de seguir creciendo gracias al gran talento de nuestros profesionales, altamente cualificados y competentes. Nuestra ambición es convertirnos en el principal empleador de profesionales tecnológicos en el sector y eso se traduce en cómo queremos atraer a los mejores profesionales y ayudarles a crecer y desarrollarse con nosotros».

En 2019, el grupo anunció que destinaría más de 20.000 millones de euros a transformación digital y tecnología en un periodo de cuatro años. En este tiempo, Santander ha ampliado y diversificado sus capacidades tecnológicas, que, entre otros avances, han permitido migrar ya el 90% de su infraestructura a la nube. Recientemente Santander anunció el lanzamiento de Gravity, un software a medida desarrollado internamente con el que ha digitalizado su core bancario. El número de clientes que usan canales digitales ha superado por primera vez los 50 millones y el 56% de las ventas del banco se realizan ya a través de web o móvil.

Según Stéphane Monier, CIO de Lombard Odier Private Bank, los efectos de una política monetaria más restrictiva, la elevada inflación y la ralentización del crecimiento se prolongarán hasta 2023. No obstante, en su opinión, una vez que los tipos de interés reales alcancen su punto máximo, el ciclo económico experimentará un cambio, creando oportunidades para aumentar las asignaciones en las carteras a los activos de riesgo.

En este contexto, advierte de que los principales riesgos para el crecimiento mundial siguen siendo unas políticas monetarias demasiado restrictivas, que empeorarían la asequibilidad de la vivienda en las economías desarrolladas. Además, “la guerra en Ucrania sigue teniendo potencial para provocar más daños en los mercados energéticos y, en Europa, en particular. Y cualquier nuevo retraso en la reapertura de la economía china pesaría sobre el crecimiento mundial, por ello no se pueden descartar nuevas tensiones geopolíticas en torno a Taiwán”, señala.

Ante la incierta situación actual, Monier propone 10 recomendaciones para invertir en 2023 y conseguir los máximos retornos:

Un año pivote: buscar el punto de inflexión. El endurecimiento de la política monetaria en el mundo occidental, en medio de una desaceleración global de la actividad económica, se traduce en una configuración desfavorable para los activos de riesgo. La recesión y los nuevos recortes de las expectativas de beneficios empresariales son los principales riesgos a la baja tanto para la renta variable como para la renta fija. Los tipos reales máximos deberían suponer un punto de inflexión en los mercados. Para ello, la Reserva Federal tendrá que interrumpir su ciclo de subidas de tipos de interés a medida que la inflación se ralentiza y el desempleo aumenta. “A medida que se acerque este punto de inflexión, aumentaremos gradualmente los niveles de riesgo en las carteras añadiendo una mayor duración en los bonos del Estado y en el oro, así como en algunas acciones y créditos”, comenta Monier.

Infraponderar los activos de riesgo por ahora. Las condiciones macroeconómicas justifican una exposición prudente a los activos de riesgo, centrándose por el contrario en los activos que pueden resistir mejor el impacto de un crecimiento más débil o de unos tipos más altos. En concreto, esto significa mantener acciones de calidad, bonos del Estado y crédito con grado de inversión. También implica sobreponderar las posiciones de efectivo a fin de poder invertir tan pronto como veamos oportunidades.

Decantarse por la calidad y la diversificación. En los próximos meses, es probable que veamos nuevos mínimos en los mercados de renta variable, ya que los elevados costes de los préstamos limitan la expansión de los múltiplos de las empresas y las estimaciones de beneficios siguen ajustándose a las recesiones. En este contexto, las empresas de calidad con una baja volatilidad de los beneficios y una mayor capacidad para defender sus márgenes son buena opción. Estos valores tienden a obtener mejores resultados en las recesiones o cuando los beneficios disminuyen. En cuanto a los sectores de calidad, es destacable el sanitario, ya que goza de márgenes elevados y cierto aislamiento de la inflación, debido a su elevado poder de fijación de precios y una atractiva rentabilidad para los accionistas. Asimismo, es importante destacar que sus valoraciones siguen siendo poco exigentes en comparación con otros sectores defensivos de crecimiento.

Perfiles de rentabilidad asimétricos. Las estrategias de opciones, como los diferenciales de venta sobre índices de renta variable, pueden proteger las carteras de las caídas los próximos meses. Por este motivo, “desde Lombard Odier hemos aplicado coberturas a las carteras a lo largo de 2022, y seguiremos gestionándolas tácticamente en función de las condiciones del mercado” traslada Monier.

Buscar la diversificación a través de alternativas. Dado que las condiciones del mercado seguirán siendo relativamente difíciles, es aconsejable favorecer las estrategias de hedge funds resistentes como las macroeconómicas globales, las discrecionales y las cuantitativas. Estas deberían proporcionar diversificación, ya que tienden a beneficiarse de la dispersión del rendimiento entre las clases de activos y las regiones. Sus perfiles típicamente convexos, diseñados para rendir en periodos más extremos, deberían beneficiarse del entorno volátil con una correlación limitada con los mercados subyacentes. Algunas estrategias de valor relativo también deberían ofrecer rendimientos atractivos una vez que los tipos se estabilicen.

La fortaleza del dólar continuará. La fortaleza del dólar estadounidense debería mantenerse los próximos meses, apoyada por los diferenciales de tipos, la restricción de la liquidez y aspectos comerciales de Estados Unidos. Otras divisas apoyadas en este contexto son el franco suizo y, potencialmente, el yen japonés. El euro y la libra esterlina deberían quedar rezagados, ya que sufren más problemas estructurales relacionados con el choque energético. El yuan chino también debería tener un rendimiento inferior, ya que la sólida balanza de pagos del país comienza a debilitarse.

Aumento del atractivo del oro. Durante gran parte de 2022, los precios del oro estuvieron atrapados entre el apoyo de los riesgos geopolíticos y de recesión, y las presiones a la baja de los tipos reales y la fortaleza del dólar. Para Monier, “con unos tipos más bajos, un dólar más débil y una China que vuelve a abrirse, los precios del oro deberían subir. En octubre vendimos posiciones de venta sobre el oro, como un medio potencial de llevar nuestra posición a la neutralidad”.

El crédito de alto rendimiento, cada vez más atractivo. A medida que mejore el sentimiento de los inversores, aumentará el apetito por los activos de riesgo. Una vez que los diferenciales de crédito de alto rendimiento reflejen mejor el precio de una recesión y los tipos se hayan estabilizado, el carry en este segmento será más atractivo que el grado de inversión y los bonos soberanos.

La renta variable como oportunidad de compra. A medida que la inflación y la amenaza de unos tipos más altos empiecen a desaparecer, las valoraciones de las acciones y los múltiplos se beneficiarán. La relajación de las condiciones financieras hará que mejore el sentimiento de los inversores y, a su vez, que se amplíen las relaciones precio-beneficio. A mediados de 2023, las expectativas de beneficios y ventas se revisarán a la baja, y los mercados empezarán a mirar hacia 2024 y a la recuperación de la desaceleración cíclica. Esto ofrecerá oportunidades para añadir exposición a nombres cíclicos y de crecimiento.

Acciones de mercados emergentes y bonos en moneda local. Cuando la Fed interrumpa su ciclo de subidas de tipos de interés a medida que la inflación se ralentiza y el desempleo aumenta, es probable que los activos emergentes repunten. No obstante, es necesario un cambio en el sentimiento y en la dinámica de crecimiento. Si estos catalizadores se materializan, la renta variable emergente superará a los mercados desarrollados y la deuda emergente en moneda local parecerá cada vez más atractiva. “Si bien ya somos gradualmente más constructivos con respecto a los tipos locales emergentes, dados los ciclos monetarios bien avanzados, esperamos que las divisas emergentes se recuperen de los bajos niveles sólo cuando mejoren las condiciones financieras”, asegura Monier.

El 2022 ha traído consigo mucho sufrimiento para los inversores, pero también una oportunidad histórica de revisión de precios de las principales clases de activos, particularmente de la renta fija, que había comenzado el año muy sobrevalorada. Iain Cunningham, co responsable de Multi-Asset Growth en Ninety One Asset Management, habla en exclusiva para Funds Society de las oportunidades que ha generado este reseteo masivo de las valoraciones, y explica cómo está implementando su visión en la gestión del Ninety One Global Macro Allocation.

Después de un 2022 que ha sido un desafío para la mayoría de clases de activos, ¿hay luz al final del túnel?

En lo que se refiere a los mercados desarrollados, se ha visto 2022 como un reseteo de las valoraciones. Hemos visto una subida de los tipos y de la rentabilidad de los bonos, al moverse los bancos centrales para luchar contra la inflación, lo que a su vez ha puesto una gran presión bajista sobre las acciones. Al mismo tiempo, los beneficios en el mundo desarrollado se han mantenido bastante fuertes y razonablemente robustos. En Asia, la debilidad del mercado ha estado impulsada por la debilidad de los beneficios y la compresión de múltiples, algo que sucede cuando las acciones caen más rápido que los beneficios. Esto siguió al endurecimiento implementado por el Banco Popular de China (BPCh) un año antes de que los bancos centrales de los países desarrollados comenzaran un endurecimiento similar.

Sobre si hay luz al final del túnel para las acciones desarrolladas, depende del impacto económico final que tenga el endurecimiento de este año, porque va con un retraso de seis a doce meses. En última instancia, creemos que las probabilidades de un aterrizaje suave en las economías de mercado desarrolladas son escasas porque, históricamente, cuando se producen ciclos de subida a tal velocidad y con esa magnitud, tienden a estar seguidos por un hard landing. En este caso, es probable que las empresas vean que sus beneficios se debilitan con el crecimiento económico y las bolsas podrían sufrir, particularmente si la Fed mantiene unas condiciones restrictivas para mantener a la inflación al mismo tiempo.

¿Era necesario un reseteo en algunas clases de activos?

Sí. Era obvio al comienzo del año que la liquidez proporcionada por los bancos centrales durante el shock del covid, junto con los estímulos fiscales, llevaron a una seria compresión de la frontera del riesgo, o frontera eficiente, donde la rentabilidad de los bonos soberanos estaba excepcionalmente baja y los múltiplos de las bolsas estaban muy elevados, por lo que los retornos esperados se habían aplanado a lo largo de la curva. En efecto, pedimos retornos prestados del futuro. Pero con los bonos al alza y habiéndose comprimido los múltiplos de las acciones, la prima de riesgo de los mercados está regresando a niveles más sensatos.

¿Cuáles son los principales temas de 2023?

Dada la velocidad y la magnitud de los ciclos de subidas de tipos en el mundo desarrollado, esperamos ver una ralentización muy sólida y con toda probabilidad una recesión en los próximos seis a doce meses. China tiene sus propios desafíos y hay una acción negativo de precios en Asia conectada con la extensión de las políticas covid-cero, junto con la consolidación en el poder de Xi Jinping. Sin embargo, tras el endurecimiento de 2021, se relajó la política monetaria este año para estabilizar la economía. El gobierno se ha embarcado en un nuevo ciclo de crédito, está dando pasos para estabilizar el mercado inmobiliario y está más tranquilo con la regulación, al buscar la reconstrucción de la confianza en la economía. Pensamos que China verá una recuperación económica en 2023. Cuando pensamos en las mayores implicaciones para los mercados de activos, 2022 fue todo sobre la caída de las acciones, la subida de las tires de los bonos y la notable fuerza del dólar estadounidense. En 2023, pensamos que veremos que las tires de los bonos empiezan a tocar techo ante la creciente debilidad económica. Creemos que ya estamos viendo esto en algunas economías periféricas del mundo desarrollado. Probablemente veamos que las bolsas tocan suelo, al volverse obvio que ya se está produciendo una ralentización de la economía. Pensamos que el dólar probablemente toque techo en 2023, cuando la Fed dé señales de que la inflación se está acercando a su objetivo.

Usando vuestro acercamiento contracíclico, ¿dónde ve oportunidades en 2023, y cuál será la mejor manera para acceder a ellas?

Ya han empezado a emerger las oportunidades. Por ejemplo, estamos tomando riesgo en algunos bonos soberanos. Generalmente, cuando te encuentras en un periodo de crecimiento negativo con impulsos negativos de la inflación – que anticipamos para la primera parte de 2023-, es una señal de empezar a tomar riesgo en deuda soberana. Lo estamos haciendo en áreas donde hay una notable vulnerabilidad debido a los tipos de interés más altos, y una de las principales áreas a nivel global es en los mercados inmobiliarios, donde se ha producido un considerable apalancamiento en la última década. Esto incluye a países como Australia, Canadá, Nueva Zelanda, Corea del Sur, así como algunas economías escandinavas. Sus mercados inmobiliarios ya están cayendo como resultado de la subida de los tipos de interés, y por tanto estamos largos en bonos de esos mercados. Cuando tengamos la señal de que Estados Unidos está empezando a ralentizarse, expandiremos nuestra exposición hacia esos mercados, dado que también están influenciados por el rendimiento de los “treasuries”.

Dentro de las divisas, nos hemos beneficiado de una posición larga en dólares y, si vemos que el crecimiento se ralentiza y que parece que la Fed va a dar un giro en algún momento, vemos una gran oportunidad, potencialmente, en el yen japonés, que ha sufrido mucho este año. Si empezamos a ver una convergencia de políticas monetarias en algún momento, quizá a finales del año que viene, entonces el yen supondrá una oportunidad excepcional. Creo que, en general, en los próximos 12 meses buscaremos asignar capital a activos de riesgo. Por tanto, a medida que los precios se muevan en línea con nuestro escenario central de un contexto económico más débil, asignaremos una notable cantidad de capital, creemos que el año que viene, en activos de riesgo.

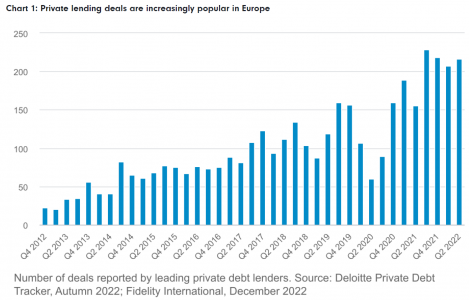

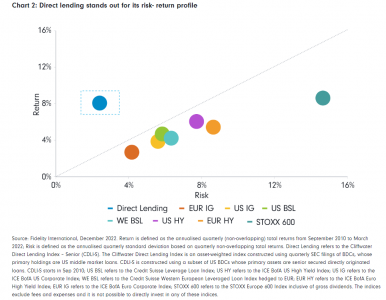

Las miles de empresas europeas de tamaño mediano constituyen la columna vertebral de la economía de la región. Pero a medida que los bancos han dejado de conceder préstamos a este sector, los fondos privados se han expandido en su lugar para aprovechar la oportunidad de diversificarse.

La Crisis Global Financiera (CGF) transformó el entorno económico mundial. Desaparecieron clases enteras de activos, instituciones centenarias se desmoronaron y el crecimiento económico se marchitó. Pero la oleada de regulación que siguió dejó una huella aún mayor en el panorama financiero, sobre todo los requisitos posteriores a la crisis que obligaron a los bancos a endurecer su enfoque de los préstamos tanto a particulares como a empresas.

La restricción de las prácticas de préstamo de las instituciones financieras europeas se dejó sentir quizás con mayor intensidad en las empresas de tamaño medio de la región que no cotizan en bolsa, que tradicionalmente han dependido de los bancos locales y regionales para sus necesidades de financiación.

Mientras los reguladores se enredaban en la gigantesca tarea de restablecer el orden de la economía mundial, el impacto en las perspectivas de financiación de las pequeñas empresas podía parecer intrascendente. Pero este efecto secundario de la regulación posterior a la crisis ha impulsado un cambio drástico en la financiación de las empresas, al tiempo que ha creado un mercado completamente nuevo para los prestamistas privados directos.

No hay una definición clara o estandarizada sobre qué se entiende que es una compañía de tamaño medio. Algunos análisis las clasifican por el número de empleados, mientras que otras métricas se centran en los ingresos (con un ebitda de entre 5 y 500 millones de euros). Sin embargo, lo que está claro es que, juntas, son el motor de las economías desarrolladas.

Según una estimación, las compañías medianas generan en torno a un tercio de los ingresos del sector privado en Reino Unido, Alemania, Francia e Italia, y dan empleo a cerca de un tercio de los trabajadores de cada país. Según esta definición, las compañías de tamaño medio de estos cuatro países, juntas, tienen ingresos superiores al conjunto de India o Rusia.

Otras estadísticas sugieren que, mientras que solo el 0,9% de los negocios de la Unión Europea están clasificados oficialmente como compañías de tamaño medio, con entre 50 y 250 empleados y una rotación annual de menos de 50 millones de euros, estas empresas emplearon a alrededor de un sexto (16 %) de la fuerza laboral no financiera de la UE y contribuyeron en una proporción similar (17,1 %) al valor añadido a la economía de la región.

A pesar de su importancia económica, el impacto de la CGF puso patas arriba el entorno de financiación para el mid-market. Como consecuencia de la crisis las regulaciones de Basilea III requirieron a los bancos de Europa a reducir sus balances, y este efecto se vio enfatizado por las restricciones impuestas a los bancos bajo las directrices sobre préstamos apalancados del Banco Central Europea. Recientemente, la expansión del umbral de apalancamiento ha ido más allá para sugerir que los préstamos corporativos de la banca no debería estar apalancados a más de seis veces el total de la deuda/ebitda (incluyendo las líneas comprometidas no utilizadas).

Frente a esta reducción de la liquidez bancaria, las compañías medianas tuvieron que dirigirse a fuentes de financiación distintas de los tradicionales prestamistas bancarios y encontraron liquidez en el capital privado a través del mercado de préstamo directo. Ahora, los fondos privados proveen de una proporción creciente de líneas de crédito de un solo tramo para empresas en comparación con los bancos, suponiendo en torno a un 63% de las operaciones en Reino Unido, un 49% en Francia y un 84% en el Benelux. Estas proporciones siguen subiendo trimestralmente, a medida que se desarrollan este nuevo mercado de financiación a medida.

En el mercado de préstamo directo, los prestatarios trabajan codo con codo con sus prestamistas – típicamente un fondo o un síndico muy pequeño. Esto significa que cada elemento de un préstamo directo puede ser adaptado a las necesidades del prestatario: incluye la duración y tamaño del préstamo (las operaciones pueden ir desde unos pocos millones de dólares a más de mil millones) y también el precio. En este mercado no se hace nada en serie.

Una relación tan cercana entre prestamista y prestatario es casi exclusiva del préstamo directo, permitiendo a los inversores un nivel destacable de control sobre todo el proceso. A menudo, los prestamistas se ponen en contacto directo con el director general o el director financiero del prestatario, ofreciéndoles un nivel de detalle mucho mayor sobre las operaciones de la compañía y su perfil de riesgo que en otras clases de activo. También aumenta la influencia del acreedor a la hora de implicar a la empresa en cuestiones medioambientales, sociales y de gobernanza (ASG). Así como los prestatarios pueden asegurar una operación estructurada para adaptarse a sus necesidades, los acreedores también pueden usar esta información de primera mano para crear un acuerdo a medida que refleje los requisitos individuales.

Esto va más allá de establecer parámetros sobre el colateral de la deuda incluida en muchos préstamos directos y puede significar que cada elemento de la documentación de un acuerdo puede adaptarse específicamente para la situación. Mientras que los prestatarios pueden asegurar que el lenguaje les permite usar los procedimientos de acuerdo de la manera que mejor les venga, por ejemplo, permitiéndoles desarrollar estrategias de compra o venta de activos sin tener que volver al mercado, los acreedores pueden establecer cláusulas para asegurar que se mantiene el valor de su inversión, por ejemplo al limitar los derechos de una compañía de crear o disolver subsidiarias.

Estas negociaciones antes de la firma de un contrato son primordiales porque el compromiso entre un prestamista directo y un prestatario es duradero. Apenas hay mercado secundario de acuerdos directos, por lo que una vez que se acuerda la transacción ambas partes quedan vinculadas durante su duración, usualmente de unos siete años.

Quedarse atrapado puede tener sus ventajas. Para los acreedores, está la cómoda estabilidad de saber exactamente qué renta llegará del prestatario, analizado a fondo, durante los siguientes siete años. Los préstamos directos también son de tipo flotante, por lo que los acreedores saben que esa renta estará relativamente protegida de cambios en los tipos de interés. A pesar de esto, la iliquidez del mercado puede ser un desafío, por lo que los acreedores son compensados con una prima (históricamente en torno a los 200- 250 puntos básicos) por comprometerse con una estrategia buy & hold de largo plazo.

Este acercamiento largoplacista puede ser difícil en los próximos años, al prepararse los mercados para la volatilidad. Las compañías más pequeñas del mid-market europeo están tan expuestas a las fuerzas económicas como sus competidoras de mayor tamaño y puede incluso que sean más susceptibles a los desafíos que plantea el entorno inflacionario o a los problemas con la cadena de suministro.

Sin embargo, los prestamistas privados pueden estar tranquilos sabiendo que la tasa de impago en este mercado es baja, que estos títulos están entre los más senior en el orden de prelación en el peor de los escenarios, y que cerca del 95% de los préstamos directos en 2021 incluyeron subyacentes que permitían a los acreedores demandar acción antes de que se activase el impago.

Sin embargo, puede que sea más importante para los inversores la oportunidad de entrar en un nuevo universo de prestatarios de tamaño mediano que simplemente no es accesible desde otros mercados. Aunque la previsión para el año es incierta, los inversores buscarán ampliar su riesgo todo lo posible, y el mercado medio ofrece un gran espacio para hacerlo. Dado que muchas de las empresas europeas medianas no cotizan o simplemente son demasiado pequeñas para dar el salto a la bolsa, la deuda privada y el préstamo directo en particular pueden proporcionar acceso a una inversión diferencial clave.

De todas las consecuencias a largo plazo de la CGF, el desarrollo el desarrollo del producto de préstamo directo destinado al mercado medio europeo podría ser el más interesante. Esta es una clase de activo que comenzó con algunas de las compañías más pequeñas de la región buscando algo nuevo y diferente para encontrar financiación, pero ahora podría florecer al buscar los inversores nuevas oportunidades para diversificar.

Tribuna de Marc Preiser, gestor especializado en préstamos directos en Europa, y Nina Flitman, senior investment writer de Fidelity International.

La mayoría de los inversores probablemente estén felices de ver 2022 en el espejo retrovisor. Mirando hacia 2023, la inflación y la posibilidad de recesión siguen siendo el punto focal del mercado global. Nuestro escenario base es que la inflación retrocederá aún más a medida que disminuyan las presiones de la cadena de suministro y los bancos centrales seguirán comprometidos con una política más estricta. Sin embargo, es probable que el resultado de esta política sea una desaceleración de la economía. Esto podría crear oportunidades para los inversores.

Es probable que Europa ya esté en una recesión y que Estados Unidos caiga en una, con suerte una leve. Los perfiles de riesgo/beneficio parecen favorecer la renta fija sobre la renta variable mundial, especialmente durante la primera mitad de 2023. Cualquier recesión y la recuperación posterior bien pueden ser rápidas y crear volatilidad en el mercado. Pensamos que será tan importante como siempre estar diversificado y seleccionar inversiones activamente, particularmente cuando se incline hacia activos de riesgo.

Como discutimos en nuestras Perspectivas Macro más recientes, los precios caros de las acciones y el potencial de un techo en las tasas de interés han estado impulsando una preferencia hacia la renta fija. Esperamos que los inversores busquen calidad y tal vez aumenten la duración en 2023, con algunas ideas a considerar: extender la duración puede brindar oportunidades de ingresos atractivas, y los bonos del Tesoro de EE.UU. podrían ser el núcleo para construir la duración.

Asimismo, las empresas con grado de inversión (IG) nos parecen un lugar atractivo para los inversores que buscan ingresos relativamente seguros. El crédito de alto rendimiento (HY, por sus siglas en inglés) parece atractivo para los inversores con un horizonte temporal de varios años, en nuestra opinión, ya que los rendimientos actuales y la selección activa brindan un colchón para incumplimientos potencialmente más altos a corto plazo en el sector.

La Fed marca el ritmo

La conclusión clave: «No luches contra la Reserva Federal». Es probable que los bonos se recuperen a medida que la Reserva Federal de EE. UU. (Fed) logre sus objetivos, ya sea que el aterrizaje de la economía de EE. UU. sea suave o duro. Es menos probable que las acciones rindan tan bien, a menos que el aterrizaje sea suave. De lo contrario, la caída de las ganancias compensará la caída de los rendimientos de los bonos y es poco probable que las acciones avancen. Ese resultado es también una receta para una elevada volatilidad de las acciones.

Algunas inversiones pueden actuar como cobertura contra la inflación y posibles rebajas en los beneficios. El impacto de la inflación en las infraestructuras cotizada en 2023 debería ser silenciado, en particular para los activos regulados, que a menudo tienen cláusulas de ajuste por inflación. Las ganancias en este espacio parecen estar mejor protegidas en general que las rentabilidades de las acciones globales, en nuestra opinión.

En última instancia, históricamente, la inversión en bienes raíces comerciales de Estados Unidos ha tenido un desempeño favorable en períodos de aumento de los tipos de interés e inflación. Los riesgos macro actuales y las dislocaciones del mercado pueden crear oportunidades de compra atractivas durante los próximos 12 a 18 meses en algunos sectores de activos inmobiliarios comerciales.

Tribuna de Stephen Dover, estratega jefe de mercado de Franklin Templeton y director del Franklin Templeton Investment Institute

DWS incorpora dos nuevos ETFs Xtrackers con exposición al mercado de renta variable estadounidense, que replican el índice S&P 500 y, al mismo tiempo, tienen en cuenta los criterios medioambientales, sociales y de gobernanza (ESG). Según la gestora, con estos lanzamientos amplía su “exitosa gama de ETFs Xtrackers S&P 500 con más de 11.000 millones de euros en activos gestionados”.

Desde DWS explica que el ETF Xtrackers S&P 500 ESG UCITS y el Xtrackers S&P 500 Equal Weight ESG UCITS cotizan en la Deutsche Boerse y en la Bolsa de Londres, y próximamente lo harán en otras plazas. El índice S&P 500, que contempla las 500 mayores empresas por capitalización bursátil, es uno de los índices de referencia más importantes del mundo. Por su parte, el índice S&P 500 Equal Weight incluye a las mismas empresas, pero pondera a los 500 miembros del índice por igual, con un 0,2% cada uno.

Los nuevos ETFs de Xtrackers replican índices que tienen en cuenta criterios adicionales de selección. El índice S&P 500 ESG y el S&P 500 Equal Weight ESG realizan inicialmente una serie de exclusiones antes de seleccionar a los integrantes teniendo en cuenta los criterios ESG. Por ejemplo, se excluyen las empresas que superan los umbrales de ingresos en actividades relacionadas con el carbón térmico, el tabaco y las armas controvertidas, entre otras. Además, se excluye a todas aquellas que infringen normas y estándares internacionales, como los Principios del Pacto Mundial de la ONU.

Por último, se excluyen las empresas sin puntuación ESG por parte del S&P DJI, así como las que se sitúan en el 25% más bajo de las puntuaciones ESG de cada grupo industrial GICS global. En un segundo paso, los miembros del índice se enumeran según su puntuación S&P DJI ESG. Para esta puntuación, el S&P Global ESG Research recopila y evalúa los datos de las empresas en relación con los criterios ESG.

Tanto el S&P 500 ESG como el S&P 500 Equal Weight ESG se dirigen a un porcentaje fijo de capitalización bursátil ajustada por flotación (FMC) del S&P 500 utilizando las puntuaciones S&P DJI ESG. El índice S&P 500 ESG se fija como objetivo el 75% de la FMC del S&P 500 y selecciona las empresas de cada grupo industrial GICS del índice S&P 500 con la mejor puntuación ESG, mientras que el índice S&P 500 Equal Weight ESG se fija como objetivo el 60% de la FMC utilizando el mismo proceso.

Como resultado, los índices S&P 500 ESG y S&P 500 Equal Weight ESG comprenden alrededor de 300 valores en lugar de los 500 valores originales. Las metodologías de los índices están diseñadas para garantizar que los índices ESG alcancen unas características de riesgo sectorial o industrial similares a las del índice original.

«La importancia de los ETFs que siguen el mercado de renta variable estadounidense junto con criterios medioambientales, sociales y de gobernanza transparentes en una cartera ha crecido significativamente en los últimos años. Estamos muy satisfechos de seguir ampliando nuestra oferta Xtrackers con soluciones atractivas para los inversores», afirma Simon Klein, Global Head of Passive Sales de DWS.

Pixabay CC0 Public DomainFotografía tomada durante la Jornada II Aniversario de San Antonio Mangaement Fund

Inversores, emprendedores, representantes de la Universidad Católica y profesores y estudiantes de su Facultad de Economía y Empresa han asistido a la Jornada II Aniversario de San Antonio Management Fund, el endowment de la UCAM, creado en colaboración con la entidad financiera Tressis. En el acto, celebrado en el Campus de Los Jerónimos, se ha expuesto la evolución de esta iniciativa, que tiene como objetivo reforzar la labor social de la institución mediante becas y ayudas económicas al estudio, investigación, deporte y entidades benéficas.

Durante la jornada, el economista jefe de Tressis, Daniel Lacalle, ha realizado un análisis macroeconómico donde ha destacado que “estamos viviendo el efecto boomerang de una borrachera inflacionaria”. Asimismo, ha presentado su último libro: ‘Haz crecer tu dinero’, resaltando que “está orientado a los interesados en invertir o en aprender sobre ello, y busca desmontar muchos mitos”. Lacalle también ha dirigido un mensaje al numeroso grupo de estudiantes del área de economía que han asistido al acto, pidiéndoles “que se equivoquen, que no piensen en que ahora tienen que saber exactamente qué es lo que van a hacer dentro de 30 años, que tomen riesgos, que aprendan y sean críticos a la vez que responsables”.

Por su parte, José Luis Mendoza García, director de relaciones institucionales de la UCAM, ha destacado la buena evolución del endowment de la Universidad Católica, siendo fundamental “que siga creciendo, para destinar su rentabilidad tanto a los buenos estudiantes como a los que tienen dificultades económicas, así como a aquellos deportistas que no pueden costearse sus entrenamientos”. Mendoza García ha añadido que “además, vamos a apoyar a startups y a empresarios que quieran crear sinergias con la universidad para seguir creciendo”.

La entidad financiera Tressis gestiona este endowment de la Universidad Católica de Murcia que, según destaca su consejero delegado, José Miguel Maté, «tiene como objetivo que los excedentes económicos que tenga la universidad sean invertidos de manera responsable, y eso es lo que hacemos desde Tressis, con el objetivo principal de conseguir los fines de la universidad en materia de ayudas a estudiantes y deportistas. Además, los resultados están siendo muy atractivos en el entorno que estamos viviendo”.

El Consejo de la CNMV ha acordado revocar la autorización concedida a Beka Values, Agencia de Valores, S.A., la rama con la que el grupo presta servicios a altos patrimonios.

Esta decisión, sin precedentes en el sector español de banca privada, se ha adoptado tras valorar las alegaciones de las partes interesadas, por concurrir causas de revocación previstas en la Ley del Mercado de Valores, cuyo origen han sido las importantes discrepancias entre los accionistas de la citada agencia, explica la CNMV en un comunicado.

«La existencia de un pacto entre accionistas, que de facto otorga la facultad de bloqueo a las partes en ausencia de consenso, ha devenido en la paralización de los órganos de gobierno y de la toma de decisiones que permitan garantizar la viabilidad de la entidad», cuenta el organismo en una nota.

La CNMV se refiere a las discrepancias surgidas entre el accionista mayoritario, Beka Finance, y el exconsejero delegado de la agencia de valores, José Luis Blázquez, dueño del 31,9% de las acciones de la sociedad. Blázquez fue destituido en 2021, cinco meses después de la constitución de la entidad y la obtención de la licencia de la CNMV, y tan solo dos meses tras haber empezado su actividad comercial.

Ante estas discrepancias, Beka había decidido aparcar la agencia de valores y reorientar su actividad hacia un proyecto de multifamily office, que prevé lanzar en 2023. Contactado por Funds Society, en el grupo han declinado hacer declaraciones sobre la decisión de la CNMV.

Tras la revocación, queda aún pendiente el resultado de la investigación que la CNMV tiene abierta desde hace 11 meses a Beka Values y que afecta no solo a los órganos sociales de la sociedad, sino también a otros hechos acontecidos desde antes del cese anómalo del consejero delegado, bajo una acción social de responsabilidad, y cuya demanda no ha sido recibida aún por Blázquez, según ha comunicado el experto a este medio.

También queda pendiente la investigación del Consejo de Transparencia y Buen Gobierno sobre la resolución de la investigación citada requerida por el exconsejero delegado. Este proceso se resolverá próximamente en el Juzgado de lo Mercantil y en el Tribunal arbitral en los próximos meses.

Decisión histórica

Es la primera vez que la CNMV toma una decisión de este tipo, y por causas de gobernanza: en el pasado, el supervisor había revocado autorización a firmas de asesoramiento (EAFs), por causas relacionadas con falta de fondos o insolvencia, pero nunca había tomado una decisión de este calado.

La revocación tiene un impacto muy limitado en los inversores, dado que la agencia de valores tiene un número muy reducido de clientes, no estaba habilitada para mantener en depósito los valores de sus clientes, ni podía mantener fondos en cuentas instrumentales y transitorias a nombre de estos, por lo que el impacto se limitará a que la agencia deberá rescindir los escasos contratos que tiene con clientes.

Asimismo, la revocación no afecta al resto de entidades del grupo financiero al que pertenece Beka Values, Agencia de Valores, S.A., puesto que es la única entidad donde participan conjuntamente los accionistas discrepantes, aclara la CNMV.

El núcleo duro del grupo sigue siendo la banca de inversión, y también la gestión de activos, área en la que Beka se ha fortalecido con la compra de la gestora Trea Asset Management y Haya Titulización, sin olvidar su negocio de fondos ilíquidos -con deuda privada, agricultura e inmobiliario- y su bróker HeyTrade.

Disconformidad del exconsejero delegado

El exconsejero delegado y accionista minoritario de Beka Values, José Luis Blazquez, en conversaciones con Funds Society, muestra su disconformidad con los motivos alegados por la CNMV para revocar la licencia «dado que el Consejo de Administración, máximo organo de gestión de la compañía, está formado íntegramente por representante de Beka Finance, de forma que ha podido operar y actuar sin ningún obstáculo. Es decir, la razón de la situación económica de la sociedad no son las discrepancias en Junta de Accionistas, sino la falta absoluta de actividad desde mi cese».

«La intervención de la CNMV, en su caso, debería haberse producido mucho antes, a la vista, como digo, de la más que evidente ausencia de ejercicio y desempeño de la actividad de la sociedad (art. 160 TRLMV) durante más de un año, lo que, con seguridad, habría evitado llegar hasta el lugar donde nos encontramos ahora», advierte Blázquez, a la espera de próximas resoluciones oficiales.