Foto cedidaDe izquierda a derecha: Fabienne Cretin-Fumeron y Stéphane Dieudonné.

Carmignac ha nombrado a Fabienne Cretin-Fumeron y Stéphane Dieudonné gestores senior para reforzar sus capacidades y su oferta en inversiones alternativas. De hecho, la gestora ha estado ampliando su equipo de inversión alternativa durante los últimos años.

Según explica, la incorporación de este dúo especializado en el arbitraje de fusiones está en consonancia con la creciente demanda de los clientes de diversificarse de las clases de activos tradicionales a aquellas que ofrecen fuentes de rentabilidad no correlacionadas y de escasa volatilidad con capacidades de gestión de riesgos experimentadas.

Fabienne Cretin-Fumeron y Stéphane Dieudonné llegan a Carmignac procedentes de Candriam, donde dirigían con éxito su estrategia de arbitraje de fusiones. Cuentan con una trayectoria pública ininterrumpida de 18 años gestionando juntos esta estrategia, primero en ADI en 2004, luego en OFI Investment Asset Management en 2009 y posteriormente en Candriam en 2018. Carmignac tiene previsto lanzar en el primer semestre de 2023 dos fondos de arbitraje de fusiones con volatilidades diferentes gestionados por ambos y dirigidos a inversores profesionales.

La gestora destaca su largo historial de gestión de inversiones alternativas, por ejemplo, a través de su fondo Carmignac Portfolio Long Short European Equities. En línea con su ambición de aumentar su experiencia, anunció el nombramiento de Jean-François Louvrier como gestor de cartera. En este universo, trabaja en la creación de un fondo de renta variable global y conforme al Artículo 8 del SFDR, que integrará criterios medioambientales y sociales en el proceso de inversión y que Carmignac tiene intención de lanzar en el verano de 2023.

“Tenemos grandes ambiciones a largo plazo para nuestra gama de inversiones alternativas y estamos encantados de dar la bienvenida a Fabienne y Stéphane a nuestro equipo. Su larga y exitosa trayectoria en la gestión de una estrategia de arbitraje de fusiones contribuirá a ampliar nuestra franquicia de inversiones alternativas y proporcionará a nuestros clientes acceso a productos atractivos y no correlacionados”, ha destacado Maxime Carmignac, Managing Director de Carmignac UK y responsable última del desarrollo estratégico de productos en Carmignac.

Foto cedidaFernando Bergasa (L) y Cristina Ávila (R), líderes de Verdalia Bioenergy, una nueva compañía europea de biometano respaldada por Goldman Sachs AM.

Goldman Sachs Asset Management, a través de su división de inversión en infraestructuras, ha establecido Verdalia Bioenergy, un nuevo negocio centrado en el desarrollo, adquisición, construcción y operación de plantas de biometano en toda Europa. Según explica la gestora, la inversión tendrá como objetivo contribuir a la descarbonización de Europa y a la agenda de seguridad energética, para lo que creará una importante capacidad de producción de biometano.

La gestora explica que Verdalia Bioenergía buscará invertir tanto en proyectos en fase inicial de desarrollo como en activos operativos de mayor tamaño. La compañía ya ha firmado su primer acuerdo para comprar, sujeto a la aprobación regulatoria, una cartera de proyectos de biometano en desarrollo en España, con una capacidad total de 150 GWh/año.

Para liderar Verdalia Bioenergía, Goldman Sachs Asset Management se ha asociado con Fernando Bergasa y Cristina Ávila, que cuentan con un sólido historial de creación de valor y excelencia operativa en el sector del gas natural. Bajo su liderazgo, Verdalia Bioenergy aspira a convertirse en un operador líder de biometano, empezando por España y expandiéndose posteriormente por toda Europa, y a desplegar más de 1.000 millones de euros en los próximos 4 años.

Según explica la gestora, el biometano es un gas natural bajo o negativo en carbono que se produce mediante la digestión anaerobia de residuos orgánicos. Como resultado, consideran que es una herramienta eficaz para acelerar la descarbonización: proporciona los beneficios del gas natural sin sus emisiones de carbono, al tiempo que aprovecha la gran infraestructura de gas ya existente. Más allá de esto, el biometano destaca porque evita las emisiones de metano que de otro modo se liberarían a la atmósfera por la descomposición de los residuos orgánicos.

En este contexto, Goldman Sachs AM ha realizado numerosas inversiones cruciales en transición energética, como la creación de Japan Renewable Energy (JRE), una de las mayores empresas japonesas de energías renovables, para abordar el cambio en la política energética de aquel país. Según su visión, el mercado europeo del biometano está experimentando un cambio estructural similar impulsado por las fuertes tendencias de descarbonización, economía circular e independencia energética.

“Goldman Sachs Asset Management tiene una larga historia de creación y construcción de actores a escala dentro del espacio de la energía verde. Estamos encantados de contribuir a la transición energética aportando el tan necesario suministro de biometano a Europa, que apoyará el programa de descarbonización y seguridad energética del continente”, señala Tavis Cannell, co-responsable global de Infraestructuras en Goldman Sachs AM.

Por su parte, Matteo Botto Poala, director general del área de Infraestructuras de Goldman Sachs AM, ha añadido: “Creemos que el biometano es uno de los segmentos más atractivos de la transición energética para los inversores en infraestructuras y tenemos grandes expectativas en nuestra asociación con Fernando y Cristina en esta interesante inversión”.

“Estamos encantados de trabajar con Goldman Sachs Asset Management en este viaje y beneficiarnos de su experiencia inversora. El gas renovable será una herramienta clave para que Europa alcance su compromiso de ser neutra en carbono para 2050. Estamos buscando adquirir proyectos en desarrollo o avanzados y activos operativos en toda Europa mientras perseguimos nuestra visión de desarrollar Verdalia Bioenergy y convertirla en un actor europeo líder en la industria del biometano”, ha concluido Fernando Bergasa, presidente ejecutivo de Verdalia Bioenergía.

En opinión de BlackRock, los inversores se enfrentan a una nueva era también a la hora de invertir en los mercados privados. “Hay pocas razones para amar 2022. Fue un año que trajo consigo convulsiones en los mercados, inestabilidad geopolítica y condiciones económicas que pocos podrían haber previsto. Aunque se espera que 2023 traiga consigo algunas turbulencias, en BlackRock Alternatives las perspectivas para el nuevo año son de un cauto optimismo”, afirma Edwin Conway, Global Head de BlackRock Alternatives, en el último informe presentado por la gestora.

Según reconoce el experto, “la incertidumbre a corto plazo presenta una oportunidad para que los inversores alcancen sus objetivos a largo plazo, al seguir invirtiendo en tendencias mundiales duraderas como la transición a una economía con bajas emisiones de carbono, la adopción cada vez mayor de tecnología y los cambios demográficos emergentes”.

En este sentido, destaca que cada vez son más las empresas que acuden a los mercados privados para cubrir sus necesidades de capital y financiación, lo que amplía el campo de inversiones potenciales. “La historia nos dice que, incluso en periodos de turbulencias, los activos privados pueden obtener buenos resultados en términos absolutos y relativos. Aunque somos conscientes de los retos que pueden surgir, somos optimistas y creemos que una red mundial de relaciones, un riguroso proceso de selección y un sofisticado análisis de riesgos pueden ofrecer a los clientes lo mejor de los mercados privados, independientemente del ciclo del mercado”, añade Conway.

Según el último informe de la gestora, las oportunidades de este año vendrán justamente al calor de este nuevo entorno de mercado con inflación, tipos y volatilidad más elevados. A esto hay que sumar que, en su opinión, el papel de los activos privados en una cartera es más importante que nunca, ya que muchos están en una posición única para aprovechar las importantes tendencias mundiales.

“Vemos la incertidumbre a corto plazo como una oportunidad para seguir invirtiendo en megatendencias a largo plazo, como la transición neta a cero: los inversores desempeñarán un papel fundamental en la reorientación de los flujos de capital para financiar la transición a una economía con bajas emisiones de carbono. También observamos una aceleración de la adopción de tecnología a escala mundial, un crecimiento de la atención sanitaria y cambios demográficos impulsados por la evolución de los estilos de vida y las preferencias”, señala el documento.

Entre las conclusiones que presenta, apunta que justamente esa mayor recurrencia de las empresas a los mercados privados en busca de capital está creando oportunidades para adquirir activos de alta calidad a múltiplos atractivos. “Aunque el efecto denominador ha provocado un aumento de las asignaciones a los mercados privados en relación con las participaciones públicas, animamos a los clientes a contemplar sus carteras desde una perspectiva de futuro. Creemos que las próximas añadas de fondos están bien posicionadas para aprovechar la nueva dinámica del mercado”, argumentan.

Sobre las perspectivas que la gestora tiene para los diferentes activos de los mercados privados, destaca que en renta variable privada ve la oportunidad de invertir en flujos de caja persistentes a múltiplos atractivos: los sectores resistentes, como la sanidad y la tecnología de lucha contra la inflación, ofrecen distintas formas de jugar en ciclos múltiples”,

En el caso de las infraestructuras, tan populares en estos dos últimos años, BlackRock explica en su informe que la crisis energética, combinada con la transición a una economía con bajas emisiones de carbono, pone de relieve la necesidad de invertir en tecnologías asequibles, viables y limpias. “La estructura de estas inversiones será esencial para mitigar los riesgos relacionados con la innovación tecnológica, los impuestos extraordinarios, la volatilidad de los precios y las políticas regionales”, matiza.

Sobre el real estate el informe señala que las exigencias de los cambios demográficos, la desglobalización y los edificios energéticamente eficientes no han desaparecido, aunque la inversión se haya ralentizado. Y reconocen: “Esperamos una nueva revalorización de los activos en 2023, pero creemos que los inversores que sepan identificar los puntos dulces regionales y temáticos encontrarán un conjunto de oportunidades atractivas”.

Por último, señala que los diferenciales del crédito privado, junto con la subida de los tipos de interés, han aumentado la rentabilidad potencial. Pero matizan que existen dudas sobre la capacidad de las empresas para hacer frente a los costes más elevados. Una conclusión relevante es que la gestora considera que las normas y las estructuras sólidas de suscripción que existen para este tipo de activo hace que sea más sencillo para los inversores entender la inversión.

En este sentido el informe indica: “Consideramos que el apoyo de los patrocinadores de capital privado y la flexibilidad de los proveedores de deuda privada son fundamentales para garantizar que las estructuras de capital de las empresas estén optimizadas para la proporción adecuada de capital y deuda. Cuando no sea así, puede volver a surgir una oportunidad para situaciones especiales y distressed. Nuestro flujo de operaciones en los mercados privados ha sido constante, con el tercer trimestre a un nivel similar al del mismo periodo de 2021, en parte como resultado de un mayor uso del crédito privado, así como de la aceleración de la inversión en infraestructuras”.

Por último, sostienen que empiezan a ver oportunidades de mayor calidad en el mercado secundario, ya que algunos inversores se ven obligados a vender carteras. “Dado el largo periodo de tiempo que transcurre entre la decisión de vender un activo de capital riesgo y la venta, esperamos más oportunidades de este tipo en 2023”, señala el informe.

Ventajas para las carteras

De cara a este año, BlackRock considera que los activos privados ofrecen potencialmente una mayor relación riesgo-recompensa. “Teniendo en cuenta que el periodo de inversión de una nueva añada de un fondo puede extenderse de uno a tres años, la perspectiva de valoraciones de entrada más bajas es una cualidad atractiva en estos momentos”, sostienen.

El informe explica que la naturaleza focalizada de las carteras de mercados privados, que tienen relativamente pocas inversiones, contribuye a una mayor dispersión de la rentabilidad y prima la selección de gestores. Según su experiencia, los activos privados pueden utilizarse para diversos fines en una cartera, y de forma complementaria a las participaciones públicas. “La mera amplitud de las inversiones en el mercado privado permite la búsqueda de rentas defensivas o el crecimiento a largo plazo, con un número diverso de motores fundamentales de rentabilidad”, defiende el documento.

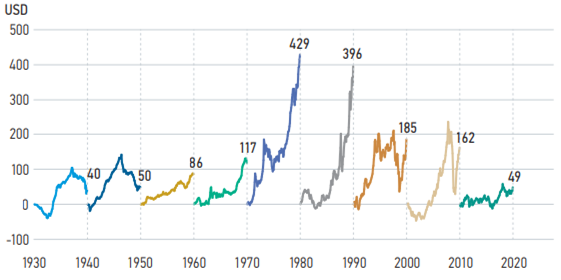

En la década de 2010, la renta variable de mercados emergentes obtuvo su peor rentabilidad como clase de activo desde la década de 19301. Tan solo subió un 49%, en comparación con un promedio del 203% en las siete décadas anteriores2. Los países que conforman los mercados emergentes registraron altos déficits comerciales y fiscales debido a un legado de políticas fiscales y monetarias laxas, lo que provocó la depreciación de las divisas y forzó una limpieza de sus balances.

2010: La peor década para los mercados emergentes desde 1930

Rentabilidad total acumulada de los mercados emergentes durante cada década

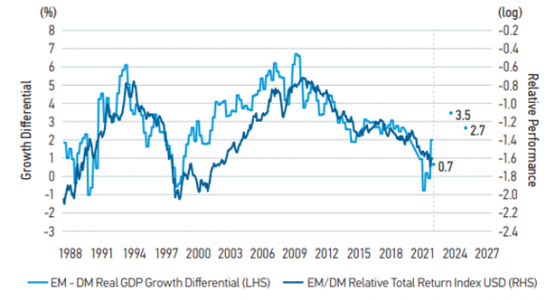

Otro factor importante que lastró la rentabilidad de la renta variable de los mercados emergentes en la última década fue el deterioro del diferencial de crecimiento entre las economías emergentes y el mundo desarrollado, que es el impulsor clave históricamente de las rentabilidades relativas de esta clase de activos.

El diferencial de crecimiento favorece ahora a mercados emergentes

Diferencial de crecimiento y rentabilidad relativa de los mercados emergentes frente a los mercados desarrollados

Datos a 5 de diciembre de 2022. Ponderado por PIB.

Fuente: MSIM, Bloomberg, Factset, Haver. Pronóstico = estimaciones del sector privado con consenso de Bloomberg. Los pronósticos/estimaciones se basan en las condiciones actuales del mercado, están sujetos a los principales cambios y pueden no llegar a materializarse.

Tras más de una década estando por detrás de las economías desarrolladas, especialmente frente a la renta variable estadounidense, los mercados emergentes se encuentran ahora en una posición mucho mejor para superar a los países desarrollados en esta década, aquí hay algunas razones:

Los diferenciales de crecimiento ahora favorecen a la renta variable de mercados emergentes

La deuda soberana de mercados emergentes se encuentra en mejor forma comparada con mercados desarrollados, debido a la mejora de la deuda pública y las situaciones fiscales

El crédito de mercados emergentes se encuentra en mejor posición debido al desapalancamiento

Los balances externos de los mercados emergentes han mejorado en comparación con la última década

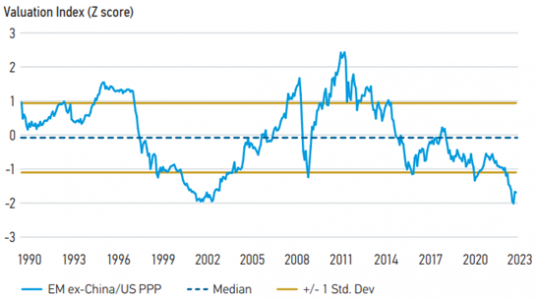

La renta variable y las divisas de los mercados emergentes cotizan en valoraciones de crisis

Las divisas de mercados emergentes ex-China se encuentran a niveles mínimos de crisis

Valoraciones de las divisas de los mercados emergentes ex China ppp

Datos a 5 de diciembre de 2022.

Fuente: Análisis MSIM, Bloomberg, FactSet, Haver.

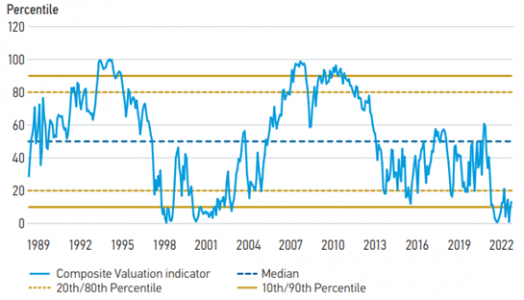

Las valoraciones relativas de la renta variable en mercados emergentes también se encuentran en mínimos a nivel de crisis

Indicador de valoración de mercados emergentes frente a mercados desarrollados

Datos a 5 de diciembre de 2022

Fuente: MSIM, Bloomberg, FactSet, Haver. Medida compuesta de 6 métricas de valoraciones: precio/valor contable, 12 meses al año. PER, PER, precio/ventas, ganancias por precio/efectivo, rendimiento de dividendos.

La economía y los mercados chinos también han estado marcados por décadas. Si bien en la década de 2000 se produjo el último repunte de la “vieja” China y en la de 2010 el auge de la “nueva” China, 2020 será la década de la “China 3.0”, con el gobierno priorizando la ciencia y las tecnologías fronterizas. Los motores de la economía y los mercados de China también deberían evolucionar en esta década. Dado que China constituye el 30% del índice MSCI EM, no creemos que la inversión pasiva pueda captar estas temáticas, ya que una gran parte del índice todavía está formado por compañías de la China “antigua”. En la actualidad, la “China 3.0” es una pequeña parte del índice. Ha llegado el momento de mirar más allá de la ponderación del 30% de China en el índice y centrarse en mercados, sectores y empresas que estructuralmente puedan beneficiarse de las nuevas tendencias en la región.

Creemos que la mayoría de los inversores están infrapoderados en mercados emergentes, considerando las rentabilidades potenciales de los catalizadores de esta clase de activos para la próxima década. La asignación media activa de fondos de renta variable global a mercados emergentes es del 5,2%, muy por debajo de la asignación media de los últimos 20 años del 9%3. El entorno para invertir en mercados emergentes nunca será fácil, pero centrándonos en la selección de países, la selección de acciones y las temáticas estructurales, creemos que los inversores pueden cosechar recompensas, especialmente en esta etapa de su ciclo económico y de mercado.

En Morgan Stanley IM, el equipo de renta variable de mercados emergentes cuenta con gran experiencia en inversión en diferentes ciclos de mercado, lo cual nos ayuda a tomar mejores decisiones de inversión y generar rentabilidades atractivas a largo plazo.

1 MSIM, Bloomberg, FactSet, Haver.

2 MSIM, Bloomberg, FactSet, Haver. Rentabilidades de mercados emergentes basadas en MSCI EM Index.

Hasta 2022, el acrónimo TINA (There is no alternative) se había puesto de moda en los mercados, en referencia a que la renta fija ya no era una alternativa para los inversores, que no quedaba más remedio que asumir riesgos para obtener rentabilidad. El fuerte mercado bajista visto el año pasado ha puesto patas arriba a las valoraciones, haciendo que emerja un nuevo acrónimo: TARA o, lo que es lo mismo, There are reasonable alternatives, ya hay alternativas razonables. “Quiere decir que los inversores ya son capaces de tener diversificación y de obtener fuentes de rentas distintas a la renta variable, dado que antes la renta fija no estaba dando ningún tipo de renta”, explica Alexandre Drabowicz, director adjunto de renta variable de Amundi.

Drabowicz explica que la estrategia de inversión de Amundi para 2023 se va a escalonar en tres secuencias: primero añadir deuda soberana y crédito con grado de inversión, después high yield y, en el segundo semestre del año, acciones. “Vamos a ejecutar este movimiento de irnos primero a renta fija, porque por fin vamos a ser recompensados, y las acciones serán lo siguiente, porque probablemente los inversores aprovecharán la oportunidad y los diferenciales empiezan a estrecharse otra vez, por lo que la tendencia podría agotarse rápidamente”, resume.

El representante de Amundi explica que la firma prefiere mantener cautela antes de incrementar su exposición a renta variable: si realmente estamos en la antesala de una recesión, “entonces debería haber también una recesión de beneficios, creemos que el mercado está un poco más optimista con sus previsiones”. Drabowicz se refiere a que actualmente el mercado europeo está poniendo en precio un crecimiento de los beneficios del 3%, mientras que en Amundi esperan una contracción del -10% que se correspondería con una recesión suave. Por tanto, “en cierto modo y desde la perspectiva de las valoraciones, los mercados se están poniendo un poco caros”.

Hay vida fuera de Estados Unidos

El experto explica que las acciones estadounidenses están cotizando a un PER medio en torno a las 18 veces, frente a la media de largo plazo, que sitúa en torno a las 17 veces. En Europa y emergentes, los múltiplos están en torno a las 12,5 veces el beneficio, y por esta razón él constata que se está produciendo cierta rotación por geografías, ya que los inversores han empezado a comprar más acciones europeas, chinas y de otros países emergentes.

El director adjunto de renta variable recuerda que el año pasado, con el estallido de la guerra en Ucrania, “nadie quería comprar acciones europeas”. Ahora, la percepción está cambiando para los inversores globales por dos razones. La primera tiene que ver con la caída en los precios del gas, sobre todo frente a las expectativas del mercado. Esto ha tenido un reflejo sobre la inflación, al reducirse el efecto de base y caer la tasa.

La segunda razón es que “nadie esperaba la reapertura de China”, y de hecho Drabowicz considera que está siendo “subestimada”. El experto cree que la reapertura china va a tener un impacto mucho más profundo sobre la economía mundial que las reaperturas previas de Estados Unidos y Europa. Drabowicz afirma que hay mucha demanda embalsada que se liberará con la reapertura de fronteras, pues los ciudadanos chinos ahora disponen de mucho dinero ahorrado y están deseando viajar y adquirir productos que no son tan fáciles de encontrar en su país. Por este mismo motivo, también anticipa el incremento de las exportaciones. Además, observa que “el gobierno chino se está centrando otra vez en el crecimiento interno, por lo que estimularán a la economía”. Drabowicz alerta de que se trata de un cambio de gran magnitud, y que “tendrá impacto sobre las materias primas y potencialmente sobre la inflación”.

El experto añade que la reapertura del país “ayudará a aliviar los problemas en la cadena de suministro”. Al mismo tiempo, observa que muchos países se han dado cuenta de que quizá dependían mucho de China: “Muchas compañías han sido más cuidadosas respecto a sus cadenas de suministro, tratando de diversificar más allá de China, por ejemplo, a India, pero también mediante el reonshoring (trayendo de vuelta la producción)”.

En cualquier caso, los problemas de suministro que han marcado el último año y medio y que tanto impacto han tenido sobre la estabilidad de los precios ya están desapareciendo, y esa debería ser una de las buenas noticias para 2023. El experto afirma que “ya hemos visto el pico de inflación” tanto en EE.UU. como en Europa. El precio de la energía también está a la baja, por lo que “el efecto de base es favorable”. Dicho esto, la previsión de Amundi es que la inflación se va a mantener estructuralmente más alta que en el pasado: “No creemos que vuelva a niveles del 2%, es más probable que se mantenga más elevada durante más tiempo”.

El nuevo orden mundial

“El entorno de crecimiento a cualquier precio y tipos de interés cero ya ha acabado. El año pasado había 24 o 25 billones de dólares en bonos cotizando en negativo en todo el mundo. Hoy hay cero. Esto son buenas noticias, es una normalización. Estamos regresando a un mundo en el que tienes algo de prima de riesgo”, declara el director adjunto de renta variable.

En un mundo de inflación y crecimiento, Amundi se está fijando especialmente en dos áreas dentro de la renta variable. Las acciones que pagan dividendo son una de ellas, particularmente de las compañías que tengan poder de fijación de precios, al ofrecer protección contra la inflación: “Si inviertes en compañías que pagan buenos dividendos, y cuyos dividendos son sostenibles porque son capaces de mantener sus márgenes y traspasar la subida de precios a sus clientes, entonces sus beneficios están creciendo desde una perspectiva nominal, y son capaces de incrementar su dividendo”, explica Drabowicz.

La segunda área está en el value, después de casi 20 años de reinado del growth. Drabowicz explica que Amundi ya había empezado hace dos años a aconsejar a sus clientes que rotasen parte de sus carteras a acciones con este estilo. Tras la gran corrección de 2022, ahora aboga por una posición un poco más equilibrada: afirma que “hay valor en algunas partes growth” por la fuerte corrección de los valores, y dentro del value recomienda fijarse en los modelos de negocio de mayor calidad.

Por sectores, el experto muestra mayor preferencia por valores cíclicos frente a los defensivos: “Algunas áreas cíclicas parecen un poco caras, pero globalmente preferimos estar cíclicos, nos cuesta emocionarnos con la parte defensiva del mercado”. Cita por ejemplo a la banca, por beneficiarse de las subidas de tipos, por ofrecer dividendos atractivos y porque los bancos se han provisionado en los últimos años y presentan balances saludables y preparados para afrontar una recesión suave. Los otros sectores en los que se están fijando son el consumo discrecional, y los relacionados con la reapertura de China, como turismo, lujo o fabricantes de automóviles.

El endurecimiento de las condiciones financieras y los efectos de la inflación en el poder adquisitivo dejarán una gran huella en el crecimiento de la economía global en 2023: así lo ha asegurado el equipo de Estrategia de Mercados de Banca March, que prevé una fuerte desaceleración para este año.

Uno de los principales efectos del endurecimiento monetario se verá en el sector inmobiliario, donde los precios a nivel global ya han comenzado a frenarse. En Estados Unidos, por ejemplo, la caída de las ventas de viviendas está siendo la más rápida de todos los ciclos de subidas de los tipos de interés vistos en el pasado.

A pesar de esta moderación, el tono positivo que continúa mostrando el mercado laboral y el colchón de ahorro que las familias aún retienen de la pandemia actuarán de soporte a la actividad, lo que evitará una recesión profunda en la mayoría de las regiones desarrolladas.

Entre las economías avanzadas, la zona euro registrará el peor comportamiento debido a su elevada dependencia energética del exterior y que, en el mejor de los casos, conducirá a un estancamiento del PIB en 2023. En este contexto, la economía española también registrará una intensa desaceleración, pero el PIB terminará 2023 con un avance del +1%. España sigue rezagada en la recuperación y no recuperará el PIB previo a la pandemia hasta finales del año. Por tanto, este mejor comportamiento relativo se debe a un peor punto de partida y, sobre todo, a que el importante sector turístico nacional será un nuevo motor del crecimiento: en 2023 se espera que el gasto internacional de los turistas crezca un 6,8%, volviendo a situarse por encima de lo registrado en 2019.

En cuanto a los factores que podrían sorprender positivamente, el equipo de Banca March destaca que la reciente reapertura de la economía de China actuará de impulso a la actividad global y, en particular, a la reactivación de las economías emergentes asiáticas.

El menor crecimiento económico desplaza a la inflación como principal preocupación

En cuanto a la inflación, una vez confirmado que ha tocado techo, el equipo señala que todo apunta a que entraremos en una nueva fase: la estabilización de los precios de las materias primas y la descongestión de las cadenas de suministro a final del año pasado permitirán que la inflación siga moderándose a lo largo de 2023. Además, a medida que se cumpla el primer aniversario de la invasión de Ucrania, el efecto base de unas materias primas más baratas ayudará a relajar las presiones inflacionistas. Según explica el equipo, esta tendencia de freno de la inflación nos acerca al final de las subidas de tipos de interés por parte de las autoridades monetarias.

En este sentido, Banca March insiste en que 2023 será el año de la gran pausa en las subidas de los tipos de interés. Esperan que en Estados Unidos la Fed implemente la última subida de este ciclo entre marzo y mayo, situando el tipo terminal en el 5%. En Europa, creen que la parada se producirá tras el verano en el 3,25-3,5%. Aunque consideran que la inflación seguirá moderándose, advierten que lo hará sin alcanzar los objetivos de los bancos centrales. «El impacto de los mayores costes energéticos ya se ha trasladado a los servicios, por lo que las tasas subyacentes seguirán elevadas», argumentan.

2023: el resurgir de la renta fija

Por primera vez en una década la renta fija vuelve a ser atractiva y se sitúa como una verdadera alternativa de inversión frente a otros activos. La explicación es que, en un escenario de fin de subida de tipos de interés, tradicionalmente la renta fija se comporta bien, tanto si se produce una recesión en los 12 meses posteriores como si no se materializa.

En el contexto actual de desaceleración económica, Banca March apuesta por los bonos corporativos con mayor calidad crediticia, que presentan un menor riesgo de impago y ya ofrecen unas TIR por encima del 4% a nivel global. En términos de duración, no se recomienda adoptar posiciones en los tramos largos, dado que las curvas de tipos siguen muy invertidas y las tasas subyacentes de inflación tardarán varios meses en normalizarse. Además, la deuda privada se mantiene atractiva y con un riesgo contenido: “La rentabilidad adicional proviene de su menor liquidez y no de un mayor riesgo de impago, que históricamente no ha sido más elevado que los vistos en mercados como el high yield”, explica el equipo.

En el caso de la renta variable, las pausas en las subidas de tipos de la Reserva Federal no son necesariamente buenas, ya que para las bolsas es mucho más determinante la evolución de la economía y, en concreto, si el freno a los tipos vendrá acompañado o no de una recesión. Un crecimiento de los beneficios empresariales que todavía no descuenta este escenario de deterioro de la actividad, junto a valoraciones ajustadas, ofrecen un potencial más limitado sobre los niveles actuales.

La entidad muestra preferencia por las bolsas de Estados Unidos por el mayor ROE de sus empresas y la menor dependencia energética del país. Además, en Banca March ven oportunidades en bolsas emergentes donde las revisiones a la baja de los beneficios han sido mucho más agresivas. «Una situación que consideramos que se girará debido a la reciente reapertura de China. Dentro de los emergentes, destaca la preferencia por Asia y las oportunidades que generará la vuelta al consumo de unos ciudadanos chinos que vuelven a disfrutar de libertad de movimiento», destacan.

A nivel sectorial, Banca March recomienda una combinación de sectores con capacidad de generar beneficios en el contexto macroeconómico actual y otros que permitan ganar exposición a la transformación económica. En concreto, siguen favoreciendo la inversión en el sector de cuidados de la salud por su carácter defensivo y la mayor resiliencia de sus beneficios en momentos de deterioro del ciclo económico. Sin embargo, estas posiciones se pueden combinar con exposición a sectores cíclicos, como el sector tecnológico, por su capacidad de generar beneficios más allá de las megacaps. Asimismo, ven interesante mantener exposición en sectores sensibles a tipos elevados como el financiero, donde hay valoraciones atractivas. Finalmente, y de manera estructural, localizan importantes oportunidades de inversión en los sectores ligados a la transición y autosuficiencia energética

En definitiva, para Banca March la renta fija será la protagonista de 2023 dentro de un entorno que se mantendrá volátil para la renta variable. El equipo de Estrategia de Mercados de Banca March afronta este año como un ejercicio en el que se deberá ir incrementando el riesgo, pero teniendo muy presente que todo tiene un precio y que, por el momento, hay que esperar y mantener la cautela en renta variable, aprovechando y capturando el efecto positivo que tienen unos tipos base más altos sobre la renta fija.

ING completa su oferta de inversión con el lanzamiento del Fondo Naranja Rentabilidad 2025 IV, que estará disponible a partir del 13 de febrero. Con este producto, que sigue la filosofía de la entidad de sencillez, transparencia y bajos costes, el banco amplía las opciones de inversión para sus clientes, ofreciéndoles una alternativa más conservadora que les permite protegerse de la volatilidad de los mercados, al obtener una rentabilidad fija de sus ahorros.

El Fondo Naranja Rentabilidad 2025 IV, gestionado por Mutuactivos SGIIC (la gestora de fondos de Mutua Madrileña), invierte tanto en bonos de gobiernos de la zona Euro, como de grandes empresas nacionales e internacionales, y ofrece flexibilidad para invertir cualquier cantidad, sin mínimo de suscripción, desde un euro.

El nuevo fondo proporciona al cliente la tranquilidad de recuperar la inversión inicial y obtener una rentabilidad total del 4% (2% TAE, que se abonará cada seis meses en pagos de 1%), si se mantiene la inversión durante dos años, con un binomio rentabilidad/plazo muy competitivo en el mercado. Una vez cumplido el plazo de dos años, el cliente podrá reembolsar o traspasar el dinero sin ningún coste a otro fondo de la entidad o en ventanas de salidas trimestrales, sin comisión, a valor de mercado.

ING refuerza su propuesta de inversión

La propuesta de inversión de ING continúa creciendo. Así, aumenta su serie de fondos con objetivo de rentabilidad después del éxito de los fondos anteriores, reduciendo el periodo de retorno. El primer fondo ofrece al cliente una rentabilidad del 0,30% TAE, el segundo un 1% TAE, el tercero un 2% TAE y el cuarto un 2,2% TAE. Todos ellos a tres años.

Además, los Fondos Cartera Naranja, la propuesta de gestión pasiva de la entidad, ya han alcanzado los 1.900 millones de activos bajo gestión y los 100.000 clientes, de los cuales un 48% no había invertido antes.

Creand Wealth Management ha incorporado a Cristina Carreras como nueva banquera privada en su oficina de Barcelona, un fichaje que se enmarca en el plan de crecimiento de la entidad en Cataluña, que apuesta por un modelo de negocio comprometido con la personalización y la máxima calidad en el servicio al cliente.

Con esta incorporación, Creand Wealth Management ya cuenta con un equipo de más de 20 personas en su oficina de Barcelona, donde la entidad se ha consolidado en los últimos años como una de las referencias en el sector de la banca privada y la gestión de grandes patrimonios.

Cristina Carreras se encargará de potenciar la llegada de nuevos clientes, la gestión activa de carteras y la oferta de servicios financieros con el apoyo de los equipos de asesoramiento, gestión y fiscal.

Cristina Carreras, que cuenta con 25 años de experiencia en el sector financiero, llega procedente de Universal Gestión Wealth Management, donde ha ejercido como directora de asesoramiento durante los últimos siete años. Carreras comenzó su carrera como gestora comercial y gerente de empresa en Caixa Catalunya, para saltar, posteriormente, al sector de la banca privada, primero como directora de oficina en Catalunya Banc y después como asesora de banca privada en Citibank.

Carreras es licenciada en Economía por la Universidad de Barcelona, y máster en Dirección Bancaria y en Análisis de Riesgo y Rentabilidad de las Operaciones Financieras, ambos por la Universidad Pompeu Fabra. Dispone también de la certificación European Financial Advisor (EFA) y del Certified Effas Financial Analyst (CEFA), por el Instituto de Estudios Financieros (IEF).

Ignacio Viayna, director de Creand Wealth Management en Cataluña y Baleares, destaca que “esta incorporación refuerza nuestro equipo de banqueros privados, por su amplia experiencia en la gestión directa con este segmento de clientes de banca privada, y por su elevado conocimiento del mercado local. Nos ayudará a ampliar nuestra cartera de clientes, reforzando nuestro modelo de negocio basado en el asesoramiento patrimonial transparente y global, totalmente centrado en el cliente, y con arquitectura abierta e independiente”.

Creand Wealth Management es la marca comercial de Banco Alcalá, S. A.

Rothschild & Co ha nombrado a Guillermo Moreno Fontaneda Senior Client Adviser para satisfacer la creciente demanda de los clientes a medida que se incrementa el negocio de la entidad en el área de Wealth Management. Según indican desde la firma, “se incorpora de manera inmediata para satisfacer la creciente demanda de los clientes tras el lanzamiento del negocio de gestión de patrimonios de Rothschild & Co en España en 2021”.

Guillermo Moreno Fontaneda trabajó anteriormente en el banco suizo UBS donde, desde su sede en Zúrich, fue director y asesor de clientes de Banca Privada para la Península Ibérica, centrado en grandes patrimonios (clientes UHNW, por sus siglas en inglés). Asimismo, trabajó como Relationship Manager para Mirabaud y Credit Suisse, ambos en Ginebra. Guillermo cuenta con una amplia experiencia como asesor y comenzó su carrera profesional trabajando como gestor de fondos para diversas empresas de servicios financieros en Madrid, tras licenciarse en Económicas por la Universidad San Pablo CEU de Madrid.

Según la entidad, España es uno de sus mercados relevantes, y donde ofrece los servicios de asesoramiento independiente, gestión discrecional de carteras y servicios de asesoramiento a grandes patrimonios, empresarios, organizaciones benéficas y fundaciones. El lanzamiento del negocio de Wealth Management en España en 2021 respondió a la estrategia del grupo para invertir en mercados en los que cuenta con una red y una reputación consolidadas. Desde su lanzamiento en España, el negocio de Wealth Management ha logrado aumentar la presencia de la compañía y ampliar su oferta tanto a clientes actuales como potenciales, gracias a una estrecha colaboración con su negocio de Global Advisory, establecido en Madrid desde 1988.

«Estamos muy satisfechos con la evolución del negocio de Wealth Management y con la acogida que ha tenido entre los clientes españoles nuestro enfoque de inversión a largo plazo y nuestra capacidad para ofrecer asesoramiento independiente. Nuestro éxito hasta la fecha nos permite seguir ampliando nuestro equipo en Madrid y apoyar nuestros objetivos para este mercado clave. Estamos encantados con la decisión de Guillermo para unirse a nuestro equipo y estamos seguros de que su amplia experiencia y su excelente red de contactos contribuirán significativamente a nuestro continuo crecimiento en España», apunta Hugo Martín, Country Head para Wealth Management de Rothschild & Co en España.

Patrick Hauri se incorpora al Grupo Mirabaud como responsable global de Riesgos y Cumplimiento y entra a formar parte del Comité Ejecutivo de Mirabaud & Cie SA con efecto inmediato. Con sede en Ginebra y bajo las órdenes directas de Camille Vial, socia gestora del Grupo y consejera delegada de Mirabaud & Cie SA, a partir del 1 de febrero, Patrick Hauri se encargará de las actividades y los equipos de riesgos y cumplimiento en todo el Grupo (en 10 jurisdicciones) y para las tres áreas de negocio: gestión patrimonial, gestión de activos y finanzas corporativas.

«La experiencia estratégica y de gestión de Patrick Hauri, así como su vasto conocimiento del sector financiero, son activos esenciales para nuestro Comité Ejecutivo. Estoy encantada de que se haya unido a nosotros para desempeñar estas actividades clave dentro de Mirabaud, una empresa familiar de siete generaciones cuyos valores de responsabilidad, prudencia y sólida gestión de riesgos forman parte de su ADN», señala Camille Vial, socia gestora del Grupo y consejera delegada de Mirabaud & Cie.

Según destacan desde la entidad, con más de 20 años de experiencia en la gestión de riesgos, y habiendo realizado trabajos de asesoramiento para una de las Big-4 y para una compañía que cofundó y desarrolló, Patrick ha sido director de riesgos y responsable de proyectos estratégicos del Grupo Lombard Odier en los últimos años. «Es un placer para mí incorporarme a Mirabaud, una valiosa institución que combina tradición y modernidad, y contribuir a desarrollar y mantener la calidad de la actividad de riesgos y cumplimiento en los más altos niveles del sector», ha señalado Hauri sobre su nombramiento