CanvaBastien Drut, director de Análisis y Estrategia de CPR AM.

CPR AM, filial de Amundi, ha comunicado el nombramiento de Bastien Drut como nuevo director de Análisis y Estrategia. Según indican desde la gestora, este nombramiento será efectivo a partir del 1 de febrero de 2023.

Antes de este nuevo cargo, Drut era responsable de Macroestrategia Temática en CPR AM desde 2021. Se unió a CPR AM en 2018 como economista senior/estratega, a cargo de la economía estadounidense y el seguimiento de la política monetaria. Bastien comenzó su carrera en 2008 en Crédit Agricole Asset Management (ahora Amundi) como estratega de renta fija y divisas.

Además, es profesor asociado en el CNAM (Conservatoire national des arts et métiers) y autor de varios libros, entre ellos L’économie de demain: les 25 grandes tendances du XXIème y Banques centrales: les nouveaux outils de politique monétaire, publicados por la editorial De Boeck Supérieur.

Por último, la gestora destaca que es doctor en Economía (Universidad Libre de Bruselas y Universidad de París Nanterre) y licenciado por la Ecole Centrale de Lyon, la ENSAE (École nationale de la statistique et de l’administration économique) y la EHESS (École des hautes études en sciences sociales).

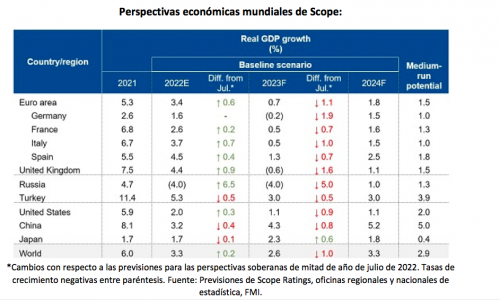

Las perspectivas para los ratings soberanos en 2023 se complican debido a los efectos de la guerra de Rusia en Ucrania, la elevada inflación y el significativo endurecimiento monetario, según los expertos de Scope Ratings. “Nuestra perspectiva general de la deuda soberana para 2023 es negativa, lo que indica una mayor probabilidad de rebajas de rating el próximo año que de subidas», afirma Giacomo Barisone, responsable de calificaciones soberanas y del sector público de Scope.

En este sentido, el contexto pesa mucho: el crecimiento mundial caerá por debajo de su potencial hasta el 2,6% desde el 3,3% de 2022 y la política fiscal es cada vez más complicada. Además, desde la escalada de la guerra de Rusia en Ucrania en febrero, y con una inflación que sigue siendo alta, ha aumentado el número de emisores soberanos que se enfrentan a una bajada de calificación. Más del 20% de los emisores soberanos calificados públicamente por Scope tienen una perspectiva negativa, frente al 11% que la tienen positiva.

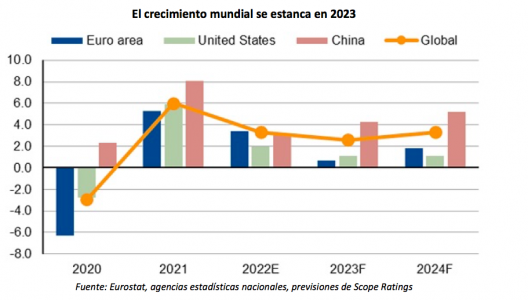

«Esperamos una nueva normalidad de crecimiento volátil, con un crecimiento mundial el año que viene inferior a su tasa potencial del 2,9%», afirma Barisone. Según las previsiones de Scope Ratings, se producirá próximamente un estancamiento de la economía de la zona euro (0,7%), un crecimiento lento de Estados Unidos (1,1%), una contracción de Reino Unido (-0,6%) y un crecimiento inferior al potencial del 4,3% para China. Las previsiones mundiales de Scope presentan riesgos al alza y a la baja, según se muestra en el gráfico inferior.

Resión a la vista

Desde Scope Ratings coinciden con otros analistas al afirmar que múltiples economías se enfrentan a recesiones poco profundas el próximo año. Según su análisis, es probable que se produzcan recesiones técnicas en múltiples economías durante 2022-2023, aunque resultarán poco profundas en la mayoría de los casos. Los riesgos reflejan en parte la posible escasez de energía durante los inviernos europeos de 2022/2023 y 2023/2024 a medida que Rusia reduzca el suministro de gas.

El escenario de referencia de Scope parte de la hipótesis de que no se producirá una recesión grave en el mundo ni en la eurozona, ni una crisis financiera mundial en 2023, aunque la posibilidad de que sigan aumentando los tipos de interés y de que se invierta la curva de rendimientos representa un riesgo para 2023 y años posteriores, lo que amenaza con poner fin anticipadamente a la recuperación económica mundial posterior a la crisis del COVID-19.

Según Dennis Shen, analista de Scope Ratings, el aumento de la inflación ha llegado para quedarse, aunque alcance su punto máximo y luego disminuya gradualmente. “Las crecientes presiones sobre los precios corren el riesgo de retrasar aún más cualquier descenso de la inflación hacia los objetivos de los bancos centrales. Las rápidas subidas de precios reducen el valor real del stock de deuda existente, lo que es positivo para la calificación crediticia de los soberanos, pero el beneficio se erosiona con el tiempo a medida que aumentan los pagos de intereses y se reduce el margen de maniobra de los bancos centrales», afirma.

Por otra parte, avisan de que aunque los bancos centrales ralentizarán las subidas de tipos a principios de 2023, la mayoría tiene escaso margen para relajar la política monetaria el próximo año. Una inflación superior a la prevista podría dar lugar a un ciclo de endurecimiento de la política monetaria más prolongado que en el escenario base. “La combinación de las restricciones de la política monetaria y la difícil dinámica fiscal ejercen presión sobre las calificaciones crediticias, tanto de los países emergentes como de las economías avanzadas”, afirma Shen.

En este sentido, la reflexión es que la ralentización del crecimiento y el aumento de los costes de endeudamiento dificultan el retorno de los Estados a los niveles de endeudamiento anteriores a la pandemia, mientras que la carga de intereses aumentará tras años de descenso. Sin embargo, la nueva arquitectura fiscal propuesta por la UE debería contribuir a la consolidación fiscal en los Estados miembros.

Además, los riesgos crediticios son más elevados para las economías emergentes con reservas de divisas insuficientes y necesidades de financiación significativas en 2023. «Si el ciclo de los tipos de interés alcanzase su punto máximo el próximo año, esto supondría un alivio muy necesario para los países en desarrollo que se enfrentan a salidas de capital y a la depreciación de los tipos de cambio. Esto podría respaldar las calificaciones de algunos soberanos de mercados emergentes el año que viene, en un ejercicio por lo demás difícil», afirma Barisone.

En el frente medioambiental, aunque las políticas de mitigación del carbono se están acelerando, sigue existiendo una brecha entre las medidas y las políticas necesarias para limitar el calentamiento global a 1,5 °C. La forma en que los países aborden estos riesgos tendrá implicaciones duraderas para la competitividad económica y las perspectivas de rating soberano más allá de 2023.

Si echamos la vista atrás hasta 2022, hemos pasado de tener la esperanza de la vuelta a la normalidad, a un cambio radical de escenario: inflación elevada, tipos de interés al alza, tensiones geopolíticas, crisis energética, volatilidad… En opinión de Julie Dickson, Investment Director de Capital Group, en consecuencia, ahora los inversores se encuentran en un punto en el que se preguntan si estamos llegando al final de este ciclo de inflación elevado o al final de un ciclo de subidas de unos tipos de interés rápidos y de alta frecuencia. Según su experiencia, que ha compartido con nosotros en esta entrevista, ahí es donde se centran los inversores porque lo que estamos viendo, especialmente en Europa y el Reino Unido, es que la inflación sigue siendo persistente.

¿Estamos en recesión o vamos a entrar en ella?

No hay duda de que es innevitable. Tenemos que pensar en lo que eso significa para los precios de los activos, para el crecimiento de los beneficios y las perspectivas económicas generales, y dónde están, desde una perspectiva global, las diferencias, por ejemplo, entre Europa y Estados Unidos.

¿Y qué significa esto para las divisas?

El dólar ha mantenido su fortaleza en este entorno. Ya era bastante fuerte antes de que empezara la pandemia, se hizo aún más durante la misma, y sigue creciendo rápidamente y conservando su valor después. Hay una corriente de pensamiento que sostiene que el dólar es fuerte y está sobrevalorado frente a otras divisas, pero aún hay margen para que eso continúe. El gran riesgo está en las expectativas: ¿podría la Reserva Federal de EE.UU. seguir subiendo los tipos? y no es descabellado de esperar. Es completamente posible.

¿Qué está descontando el mercado?

El mercado está intentando valorar estas expectativas. A partir de ahí, los inversores intentan saber qué camino tomar. Están muy centrados en cómo serán las perspectivas de inflación en EE.UU. frente a Europa. También se preguntan cómo serán las expectativas sobre los fundamentales de las empresas en EE.UU. y en Europa, y lo que esto significa para los precios de los activos. Esa es la conversación principal. Como resultado de esta incertidumbre, esperamos que la volatilidad persista durante algún tiempo.

Como usted ha dicho, muchos de estos riesgos ya se reflejan en los precios. En su opinión, ¿cuál es el riesgo al que pueden enfrentarse los mercados y que aún no está descontado?

Nuestra opinión es que, en algunos aspectos, el mercado ha valorado el posible fin de las subidas de tipos en EE.UU., pero creemos que aún existe el riesgo de que continúen. Las perspectivas de beneficios siguen siendo dispares, lo que está generando volatilidad en el mercado. No creo que la volatilidad del mercado vaya a desaparecer. Creo que seguirá existiendo durante un tiempo, por lo que debemos ser muy conscientes de ello. Así que, aunque los precios de la renta variable bajaron significativamente en 2022 y generaron una amplia base de oportunidades para invertir, sigue habiendo mucho riesgo. Así que tenemos que tener mucho cuidado con lo que estamos invirtiendo. A pesar de que algunas valoraciones parecen muy atractivas, sigue habiendo volatilidad y los inversores deben tenerlo muy en cuenta. Una de las cosas interesantes es que, por ejemplo en los mercados de renta fija, hay una clara distinción entre los riesgos del alto rendimiento en EE.UU. y los riesgos del alto rendimiento en Europa. Esto se debe a que las expectativas de recesión son muy diferentes, lo que crea oportunidades extraordinarias.

Usted se ha referido a las oportunidades que pueden encontrarse entre algunos sectores. ¿Cuáles tienen probabilidades de seguir cayendo?

Es más interesante hablar de lo que realmente podría resistir en este mercado. Hay riesgo, por ejemplo, con las empresas que no pagan dividendos o no aumentan sus dividendos. Esas son las compañías que probablemente son más sensibles a los cambios en los tipos de interés, porque en un entorno de crecimiento de los tipos de interés y de volatilidad, las empresas que pagan dividendos pueden hacerlo realmente bien. Nos centramos en empresas así, por ejemplo, en relación con las que pagan menos dividendos o las que son capaces de gestionar los costes de sus productos vendidos. En nuestra opinión, las sociedades que son capaces de generar flujos de caja a lo largo de esos beneficios son las más importantes, porque tienen más probabilidades de ser resistentes en este entorno, ya que el efectivo es absolutamente clave aquí.

¿Dónde se encuentran esas empresas?

Las encontramos en los sectores productores de bienes de consumo básicos, alimentación, bebidas, sanidad y también, hasta cierto punto, en semiconductores, de nuevo porque tienen poder de fijación de precios. Incluso en el sector bancario empezamos a ver cada vez más oportunidades atractivas, porque a medida que suben los tipos de interés, empieza a aumentar la rentabilidad de los préstamos. Pero hay un gran riesgo en torno a eso, que es cómo van a financiar esos préstamos con la rápida subida de los tipos Por tanto, el análisis fundamental es muy importante cuando nos fijamos en cómo se están estructurando los bancos y lo bien capitalizados que están en este entorno. Hay muchas oportunidades nuevas que nos permiten seguir siendo positivos y constructivos en este entorno.

¿Cree que ha llegado el momento para la renta variable europea?

Creo que es un buen momento para la renta variable europea. Una de las cosas que realmente me entusiasma es que los ingresos por dividendos de la bolsa europea siempre han sido muy atractivos, incluso en comparación con los EE.UU.. En nuestra opinión, el crecimiento que estamos viendo en Europa está caracterizado por su resistencia y creo que aquí hay una oportunidad, porque con los mercados corrigiendo de la forma en que lo han hecho, y en el amplio universo de empresas que pagan ingresos en muchos sectores, Europa ofrece oportunidades para seguir invirtiendo. Se trata de una opción a largo plazo, pero las valoraciones son muy atractivas en Europa.

En cuanto a la renta fija, parece que las perspectivas han cambiado. ¿Dónde cree que se encuentran las oportunidades?

Merece la pena destacar un par de cosas. La primera es el reto que plantea un mercado significativamente bajista que se está produciendo al mismo tiempo que la renta variable cae. Si hay algo que hemos observado es que el grado de inversión se ha abaratado mucho porque el mercado ha estado absolutamente centrado en los tipos. Eso ha hecho que toda la renta fija bajara, lo que plantea una serie de oportunidades realmente interesantes. Mi opinión es que en este entorno será clave tener un enfoque flexible a la hora de mirar a la renta fija. Tener la capacidad de ser flexible en este entorno de renta fija va a ser realmente importante. En estos momentos, el mercado resulta idóneo para invertir en una cartera de renta fija flexible, y estamos viendo oportunidades que encajan a la perfección.

¿Son las carteras mixtas una buena herramienta en este tipo de entorno?

Por supuesto. Tener un enfoque flexible que incorpore la renta fija de una forma multisectorial tiene sentido. La renta variable puede seguir proporcionando crecimiento a largo plazo y protección contra la inflación a largo plazo durante este ciclo, mientras que la renta fija actúa cada vez más como estabilizadora a medida que los mercados de renta fija se estabilizan. También hay oportunidades para que la renta variable mundial desempeñe un papel en una cartera diversificada. El punto especialmente interesante de la renta variable en estos momentos son las rentas, sobre todo los dividendos. Además, la inversión en renta variable está comenzando a cobrar protagonismo. Es una forma realmente defensiva de invertir en renta variable, para seguir obteniendo crecimiento al mismo tiempo que se consigue un patrón de rentabilidad más resistente. Una combinación de renta fija y variable tiene sin duda su lugar a la hora de proporcionar equilibrio a los inversores.

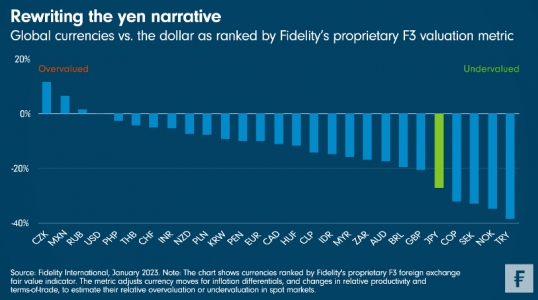

El yen japonés estaba en caída libre el año pasado. Sin embargo, a pesar de que el Banco de Japón se ha mantenido impasible en su última reunión, desde Fidelity International creen que los recientes ajustes de su política de control de la curva de rendimientos “podrían reajustar la narrativa y allanar el camino para que el yen gane terreno”.

Cabe recordar que, mientras que otros grandes bancos centrales subieron los tipos de interés el año pasado, el Banco de Japón (BoJ) permaneció inmóvil. “El país tiene dinámicas de inflación particulares y el BoJ no vio razones para desviarse de su política ultralaxa de control de la curva”, explica Ian Samson, analista de la firma. Como resultado, el yen se llevó la peor parte de esta divergencia política con otros mercados desarrollados, perdiendo casi una cuarta parte de su valor frente al dólar en octubre, antes de recuperarse un poco para terminar el año con una caída del 12% frente al billete verde.

Samson observa que “la narrativa empezó a cambiar el 20 de diciembre, cuando el BoJ realizó un cambio inesperado en la política de control de la curva, al ampliar el rango en el que permite que coticen los bonos soberanos nipones a diez años a +/-50 puntos básicos, en comparación con la banda de +/- 25 puntos básicos que estableció en 2021”. El experto de Fidelity explica que el argumento oficial para este movimiento fue el de mejorar el funcionamiento del mercado de bonos, pero matiza que “algunos lo interpretaron como el primer paso en una posible salida del control de la curva y hacia la normalización de la política monetaria”.

Las acciones de bancos japoneses han subido en las últimas semanas y el rendimiento de los bonos soberanos nipones también se ha incrementado significativamente, pero desde la gestora constatan que “el alza en el yen ha sido más silenciosa”. “A pesar de la falta de mayor acción por parte del BoJ en su última reunión, creemos que los cambios recientes en la política de control de la curva podrían reescribir la narrativa en torno a la divisa. Los mercados de renta fija están tomando una postura más positiva sobre la duración global ahora que la inflación ha tocado techo en EE.UU. y Europa; esto también debería apoyar al yen, así como la reapertura de China”, resume Samson.

Para el analista, el yen “todavía está extremadamente infravalorado y ahora parece presentar fuertes características de recompensa por el riesgo asumido”, por lo que anticipa que “el potencial alcista compensa la probabilidad de una mayor depreciación”.

La Française AM ha anunciado que su fondo La Française LUX – Inflection Point Carbon Impact Global, su primera estrategia de renta variable de «transición climática», ha recibido la etiqueta de tres estrellas del Forum Nachhaltige Geldanlagen (FNG) para fondos de inversión sostenibles, válida para el año 2023.

Según explican, esta distinción reconoce la calidad de la investigación llevada a cabo por el equipo de análisis financiero y extrafinanciero de La Française, así como la estrategia del fondo, que se basa en un enfoque temático global centrado en el cambio climático. El fondo está clasificado como artículo 9 en el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

La etiqueta FNG es la normativa de calidad para las inversiones sostenibles en los mercados financieros de habla alemana: Alemania, Austria, Liechtenstein y Suiza. Se lanzó en 2015 tras un proceso de desarrollo de tres años en el que participaron las principales partes interesadas. La certificación de sostenibilidad debe renovarse anualmente. Los fondos certificados con éxito siguen un enfoque de sostenibilidad riguroso y transparente, cuya aplicación ha sido verificada por la Universidad de Hamburgo mediante una revisión y evaluación independientes.

Desde la gestora matizan que el fondo La Française LUX-Inflection Point Carbon Impact Global recibió tres de tres estrellas posibles por su estrategia de sostenibilidad particularmente ambiciosa y completa, que le hizo ganar puntos adicionales en las áreas de credibilidad institucional, estándares de producto y enfoque de la cartera (selección de acciones, compromiso e indicadores clave de rendimiento).

“Este año marca un hito para La Française AM. Nuestro primer fondo de transición climática, lanzado en 2015, ha obtenido por tercer año consecutivo el Sello FNG y, por primera vez, el sello de 3 estrellas. El fondo cuenta ya con tres sellos: FNG Label – 3 estrellas, Greenfin y French SRI Label. La Française LUX-Inflection Point Carbon Impact Global cumple con los estrictos criterios de evaluación desarrollados por el Sello FNG. Las 3 estrellas significan que el fondo persigue una estrategia de inversión sostenible especialmente ambiciosa», ha indicado Thomas Dhainaut, director de renta variable Small & Large Caps de La Française AM.

El fondo La Française LUX – Inflection Point Carbon Impact Global tiene como objetivo contribuir a la transición hacia una economía con bajas emisiones de carbono al tiempo que consigue un crecimiento del capital a largo plazo.

Tras un año de turbulencias sin precedentes, en el que la inflación alcanzó niveles nunca vistos en décadas, los bancos centrales subieron los tipos de interés a un ritmo vertiginoso y una guerra devastadora en Europa agravó una crisis energética ya de por sí nefasta y, sobre todo, provocó un sufrimiento humano inimaginable en Ucrania. 2022 fue un año para olvidar entre los inversores, en el que tanto la renta variable como la renta fija fueron vapuleadas.

Algo que hacía tiempo no veíamos en los mercados financieros fue que el estilo value superó con creces a otro tipo de activos. ¿Que impulsó el estilo valor y por qué puede seguir siendo rentable en 2023?

El value comenzó el año 2022 con unos niveles de dispersión de las valoraciones comparables a los de la burbuja de las puntocom, lo que creó una oportunidad para que los activos value obtuvieran mejores resultados. Pero que exista una oportunidad no significa que vaya a materializarse. En este caso, el detonante para que estos activos empezaran a obtener mejores resultados fue la subida de los tipos de interés.

No siempre se da el caso de que el rendimiento del estilo value muestre una correlación tan alta con el movimiento de los tipos de interés, pero así fue en 2022. La subida de la inflación y de los tipos provocó un cambio de actitud en los mercados públicos y privados. Se estableció un renovado enfoque en la valoración y desapareció la preferencia por crecer a toda costa. La guerra de Ucrania intensificó la crisis energética que había permanecido en un segundo plano, lo que añadió aún más presiones inflacionistas a lo largo del año.

Junto con un cambio en la preferencia de los inversores, los activos value sorprendieron más positivamente en cuanto a beneficios que sus contrapartes más caros a lo largo de 2022. Este sólido telón de fondo generó un rendimiento excepcional para el estilo value, especialmente en EE.UU. En los mercados estadounidenses, los valores energéticos obtuvieron rentabilidades estelares y los valores de crecimiento más caros registraron los mayores descensos. A finales de 2022, también vimos el fin de la era del «dinero gratis». En consecuencia, el año estuvo claramente marcado por movimientos extremos de los mercados.

A medida que nos adentramos en 2023, la situación es diferente, aunque todavía existen varios vientos de cola para el estilo valor. La dispersión de las valoraciones entre los activos value y los activos caros sigue estando en niveles muy elevados, lo que significa que todavía existe la oportunidad de que el valor obtenga buenos resultados. Para resaltar esta atractiva valoración, la calidad subyacente de la cesta value sigue estando en buena forma, ya que los márgenes operativos y el perfil de deuda son ligeramente mejores que antes.

El entorno macroeconómico también es diferente al de 2022. Estamos mucho más adentrados en el ciclo de subidas de tipos de interés de los bancos centrales, pero con unas perspectivas económicas más turbias. Aunque adoptando una visión probabilística, el consenso aumentó su previsión de que pueda evitarse una recesión incluso en Europa. La reapertura china podría cambiar estas probabilidades en cualquier dirección: podría traer consigo un crecimiento positivo, pero también impulsar la demanda de energía, lo que podría hacer subir sus precios.

Puede que el momento del aforismo «una marea alta levanta todos los barcos» del value haya pasado, pero aún existen amplias oportunidades en un universo de valor. Con unas perspectivas económicas más inciertas y unas condiciones financieras más restrictivas, será más importante que nunca seleccionar cuidadosamente los valores value y evitar los que podrían ser «trampas de valor». Una sólida disciplina de valoración debe complementarse con una visión de la calidad subyacente de las empresas, poniendo el foco en el perfil de deuda y los márgenes.

Los desayunos nórdicos de Nordea Asset Management vuelven a Barcelona este mes de febrero para repasar los aspectos macroeconómicos más importantes y presentar distintas ideas de inversión para hace frente a este 2023.

Tendrá lugar el martes, 14 de febrero en el Chez Cocó, Av. Diagonal, 465 a las 09:00 horas. Pueden registrarse aquí.

Mutuactivos SGICC apuesta por la deuda pública española como una alternativa atractiva a las Letras del Tesoro y los depósitos a plazo para los ahorradores más conservadores. Los gestores opinan que las subidas de los tipos de interés han generado un contexto propicio para tomar posiciones en este tipo de activos de bajo riesgo y con vencimientos a corto-medio plazo.

«Las perspectivas de la renta fija han mejorado sustancialmente respecto al año pasado. En particular, el segmento de la deuda pública española ofrece una oportunidad de inversión para perfiles conservadores. Este tipo de activos permiten capturar una rentabilidad interesante asumiendo un riesgo bajo”, comentan desde la gestora.

Rentabilidad atractiva

Tras el fuerte repunte en los tipos de interés que hemos vivido durante los últimos meses, el rendimiento de la deuda pública a corto plazo ronda el 2,80%, el nivel más alto en 10 años. Esta rentabilidad contrasta con la de los depósitos y cuentas que ofrecen los bancos, que en el caso de los clientes minoristas se sitúa en el entorno del 0 por ciento.

En este contexto, Mutuactivos SGICC ha puesto en marcha el fondo de inversión Mutuafondo Deuda Española FI, que invertirá entre un 80% y el 100% de su cartera en activos de renta fija pública, mayoritariamente española y con vencimiento inferior a los tres años. El fondo permitirá capturar una rentabilidad bruta anual implícita (no garantizada) del 2,5% y está dirigido a clientes que puedan mantener su inversión durante un horizonte temporal de algo más de dos años (el vencimiento está fijado para el 30 de abril de 2025). No obstante, se trata de un fondo abierto y con liquidez diaria, con lo que los inversores podrían solicitar el reembolso de sus participaciones en cualquier momento sin penalización (no obstante, al reembolsar antes del vencimiento, la rentabilidad del fondo dependerá del valor del fondo a la fecha del reembolso).

El fondo sale al mercado con dos clases diferenciadas, A y L. La inversión mínima para suscribir participaciones es de 10 euros en ambos casos. La clase A presenta una comisión de gestión del 0,25% sobre patrimonio y la clase L, del 0,20%.

Mutuactivos SGIIC es la primera gestora de fondos de inversión independiente de grupos bancarios del mercado español por patrimonio gestionado, según datos de Inverco a cierre de diciembre de 2022. Gestiona un patrimonio superior a los 9.000 millones de euros, a través de diversos fondos de inversión, fondos de pensiones y seguros de ahorro.

Foto cedidaAna Guzmán, directora de inversiones e impacto de Portocolom AV, y Juan Huerta de Soto, del equipo de análisis de Cobas AM

El sector energético juega un papel clave en la transición del modelo económico actual hacia un desarrollo económico ambiental y socialmente sostenible. En el contexto actual de crisis energética y de incertidumbre económica global se abre el debate sobre la viabilidad de la desinversión en combustibles fósiles y el impacto en las carteras de los inversores. ¿Cómo lograr una tesis de inversión centrada en ESG en el sector de energías convencionales? ¿Los inversores deben excluir los combustibles fósiles de sus carteras? ¿Son las iniciativas de sostenibilidad compatibles y rentables al mismo tiempo?

Para Portocolom AV, la agencia de valores especializada en inversión de impacto, como en todo aquello que está relacionado con la sostenibilidad, no hay ni blancos ni negros, ni verdades absolutas, sino un mundo de grises y matices, ya que cualquier decisión tiene muchas implicaciones.

«Para que una cartera esté completamente alineada con el Acuerdo de París, debería excluir de sus inversiones o financiación cualquier tipo de combustible fósil, además de inversiones en carbón, así como compañías de exploración y extracción de gas y petróleo. El debate está servido», comenta Ana Guzmán, directora de inversiones e impacto de Portocolom AV.

En este sentido, Guzmán defiende un modelo transitorio para un futuro menos contaminante: «Está claro que es clave buscar una solución y una alternativa a los combustibles fósiles más contaminantes, cuya extracción es más agresiva para el territorio donde se encuentran y que, además, suelen llevar aparejadas muy pobres condiciones para los trabajadores. Y que hay también una serie de fuentes energéticas que han de ser eliminadas a la mayor brevedad posible. Pero, por otro lado, las empresas y los trabajadores de estas empresas se merecen una oportunidad para hacer una transición ordenada hacia un nuevo modelo de negocio menos contaminante y más adecuado para el futuro. Por eso, desde Portocolom AV, somos más partidarios de buscar empresas capaces de comprometerse con planes de transición ambiciosos y de darles un adecuado seguimiento penalizando a todos aquellos que no los cumplan, y ayudando a aquellos con una firme determinación para el cambio, midiendo sus progresos, más que de una exclusión masiva. Eso sí, por supuesto hay aspectos o negocios que no tienen cabida en carteras de un cliente y ahí se ha de mostrar una rigurosidad absoluta», aclara la directora de inversiones e impacto.

Desde la gestora de value investing, Cobas Asset Management, también apuestan por la transición energética. Y lo hacen en un entorno de mercado favorable para las materias primas energéticas. En los últimos trimestres han mantenido una exposición importante al sector de la energía, si bien no depende del precio del petróleo, gas o derivados, sino de la imperiosa necesidad de invertir para tener seguridad de suministro futuro.

El consumo cada vez mayor de energía unido a una inversión cada vez menor en infraestructuras de generación de energía a partir de combustibles fósiles y de capacidad de oferta necesaria, supone una buena oportunidad para el equipo de análisis de Cobas AM.

«Con el incremento del consumo en países desarrollados y sobre todo emergentes, va a hacer falta cubrir una demanda muy importante y no podemos olvidar que el 85% del consumo de hoy procede de hidrocarburos (carbón, petróleo y gas) y solo un 6% proviene de renovables. Es muy difícil que se produzca una sustitución rápida. Cualquier transición lleva su tiempo», señala Juan Huerta de Soto, del equipo de análisis de Cobas AM.

«La volatilidad del petróleo en 2022 subió mucho a comienzos de año con la guerra y ha terminado el año cayendo casi en el mismo nivel que empezó. Las compañías petroleras han tenido un comportamiento en bolsa muy positivo. Es el apartado que más ha crecido en la bolsa», afirma el analista de Cobas AM.

Sin embargo, Juan Huerta de Soto observa un cambio de tendencia en el sector energético tradicional: deja de ser atractivo para los inversores en general a nivel mundial. «El peso de compañías en hidrocarburos en bolsa, de 15% históricamente, hoy es de 5%. Es un indicador claro. El interés del mercado en general es bajo. Y la principal razón es la influencia del discurso ASG», explica.

«No cabe duda de que la transición energética es un tema prioritario, pero como su nombre bien indica se trata de una transición y no de un salto al vacío que haga peligrar a las principales economías del mundo», concluye Huerta de Soto.

Novedades en Santander Asset Management: la gestora ha incorporado a su equipo a Beatriz Camacho, como analista de renta fija dentro del área de Discretionary Tactical Asset Allocation.

Camacho llega desde Mercer y reportará a Francisco Simón, responsable del equipo de Discretionary Tactical Asset Allocation, que forma parte del equipo de soluciones multiactivo globales, con 38.000 millones de euros bajo gestión.

Hasta ahora, Camacho era consultora de inversiones senior en Mercer y anteriormente trabajó en entidades como MCH Investment Strategies (fue Senior Fixed Income Portfolio Manager de Alinea Global) y Aviva Gestion (entre otros puestos, fue gestora de renta fija), según su perfil de LinkedIn.