La Comisión Nacional del Mercado de Valores (CNMV) ha publicado su nueva página web que ha sido renovada para modernizarla y mejorar la experiencia de los usuarios. El sitio web ha actualizado su diseño y ha modificado su estructura para adaptarse a las tendencias actuales en internet, además de incorporar nuevas funcionalidades de navegación. Los cambios también mejoran los niveles de accesibilidad de la web.

La página web de la CNMV es uno de los principales canales de promoción de la transparencia del mercado de valores español y de información a los inversores y a los participantes en el mercado en general.

El diseño de la nueva web ha respondido a un triple objetivo: dar más relevancia a la información sobre las actuaciones y decisiones que realiza la CNMV en relación con la información que las entidades emisoras difunden a través de la página; facilitar el acceso a la información destinada a los inversores minoristas; y agilizar el menú de navegación de la web con la reducción de clicks y permitir una mejor visualización del mismo en todos los dispositivos móviles, teléfonos, tabletas, ordenadores portátiles, etc.

Como novedad destacable, se ha incorporado en la cabecera de la web un acceso directo a la sección de inversores y educación financiera con el fin de acercar, de una manera más ágil e intuitiva, el contenido de este apartado a los inversores minoristas y/o a los consumidores. De esta manera, se ponen a disposición de los ciudadanos recursos más fácilmente accesibles para que mejoren su formación en esta materia y tengan mejores herramientas para evitar ser víctimas de fraudes.

Además, se han incluido nuevos carruseles para dotar de dinamismo a la portada y se facilita al usuario un mayor volumen de información privilegiada y de otra información relevante directamente desde la página de inicio sin tener que acceder a otras páginas.

También, se ha modificado el funcionamiento del menú de navegación de la página web y se ha reorganizado el contenido, incorporándose un nuevo apartado, Sectores regulados, como una vía de acceso a la información sobre entidades reguladas. También se ha habilitado un nuevo enlace individual a las publicaciones de la institución.

En los últimos tres años, el número de visitas a la web de la CNMV ha seguido aumentando hasta llegar a 720 millones en 2022, lo que refleja el interés de los inversores y de los agentes del mercado por la información y las posibilidades que ofrece.

En próximas semanas se aplicarán nuevas mejoras, como un nuevo buscador, contenidos con formatos audiovisuales, etc.

A pesar de la cantidad de retos a los que nos enfrentamos en el corto plazo, desde Schroders Capital esperan una relativa fortaleza de las valoraciones de los activos privados en los próximos años, según ha explicado la entidad en la presentación de las perspectivas para los activos privados en 2023.

Según el informe, este año los inversores se enfrentan a una compleja combinación de retos y riesgos: la probabilidad de una recesión prolongada es significativa, la inflación es elevada, los tipos de interés están subiendo, mientras que los niveles generales de deuda pública y empresarial son elevados. Además, la guerra en Ucrania continúa, al igual que la crisis energética.

“No obstante, al mirar más allá de estos retos a corto plazo, sin duda significativos, creemos que los inversores en activos privados pueden ser optimistas a medio y largo plazo (los próximos tres a 10 años). Este es el horizonte de inversión pertinente para las nuevas inversiones, dada la naturaleza a largo plazo de esta clase de activos”, explica Nils Rode, director de Inversiones de Schroders Capital.

Su convicción se ve impulsada por numerosas tendencias que esperan que proporcionen vientos de cola para muchos activos privados. En primer lugar, el desarrollo de cinco megatendencias: el cambio climático y la descarbonización, la revolución tecnológica, la adopción de estilos de vida sostenibles, el envejecimiento de la población, y el crecimiento de los mercados emergentes y fronterizos. Seguido de las expectativas de rentabilidad en un periodo de bajos tipos de interés reales impulsado por la demografía, y el crecimiento continuado de estos activos y evolución hacia los «Activos Privados 4.0».

Sin embargo, no vale con quedarse quieto, según alerta Rode: el contexto actual del mercado ha llevado a algunos inversores a adoptar un enfoque de «esperar y ver». “No creemos que esto sea lo mejor para los inversores a largo plazo y, de hecho, recomendamos encarecidamente mantener un ritmo de inversión constante. Los años de recesión han sido históricamente los mejores para los activos privados”, explica. Asimismo, cree que los inversores se beneficiarían de la diversificación en estrategias de activos privados menos correlacionadas.

«El acceso a los mercados privados se está ampliando más allá de la base institucional tradicional. El aumento de la demanda por parte de pequeños inversores privados que buscan el crecimiento del capital se combina con la innovación de productos que mejoran el acceso a varias áreas de los mercados privados. Esto está dando lugar a una mayor oferta y también acelerando la «democratización» de los activos privados», añade.

¿En qué deben centrarse los inversores?

Los expertos resumen en tres los puntos clave en los que debe fijarse un inversor en alternativos.

Ritmo de inversión estable. A pesar del optimismo de Schroders Capital sobre las perspectivas a medio y largo plazo de los activos privados, aceptan que el corto plazo va a ser sin duda difícil para muchos inversores, y mantener un ritmo de inversión constante puede resultar complicado. “A medida que las perspectivas económicas se nublen y los mercados cotizados se corrijan, es probable que la captación de fondos de activos privados se suavice significativamente en 2023”.

Además, los analistas consideran que aquellos inversores que puedan realizar nuevas inversiones en fondos durante el 2023 están bien asesorados para hacerlo. “Esto se debe a que los años de recesión tienden a ser especialmente atractivos, como muestra nuestro análisis”, destaca Rode. “Estructuralmente, los fondos pueden beneficiarse de la «diversificación temporal», en la que el capital se despliega a lo largo de varios años, en lugar de una sola vez. Esto permite a los fondos creados en años de recesión adquirir activos a valores bajos mientras se desarrolla la recesión”, aclara.

Estrategias menos correlacionadas. Aunque las valoraciones de los activos privados tienden a corregirse menos que las de los mercados cotizados, no son inmunes a un aumento de los tipos de interés. Sin embargo, el propio mercado de activos privados ha crecido tanto y se ha diversificado tanto, que existen algunas estrategias más especializadas en cada clase de activos que están bien posicionadas, incluso para el escenario base de una recesión prolongada y profunda.

Captación de fondos desigual. Durante el ciclo de auge y caída inducido por el COVID, la captación de fondos para activos privados se ha disparado. Sin embargo, ha sido muy desigual. Algunas estrategias han visto dispararse la captación de fondos, mientras que para otras se ha mantenido más estable. “Durante muchos años, Schroders Capital ha estudiado la desviación de la captación de fondos con respecto a su tendencia a largo plazo como indicador precoz de los resultados del vintage year (año en el que un fondo de capital riesgo realiza su primera inversión) . Existe una correlación negativa entre ambos. Cuando la captación de fondos ha estado por encima de la tendencia, el rendimiento del vintage year ha sido negativo, ya que puede contribuir a inflar las valoraciones de entrada”.

Los inversores deberán centrarse en las tendencias a largo plazo y hacer hincapié en la sostenibilidad y el impacto, así como en soluciones de inversión temáticas a medida, con el fin de beneficiarse de las sólidas rentabilidades de los activos privados, según se explicó a los asistentes.

Respecto a la sostenibilidad, Maria Teresa Zappia, responsable de sostenibilidad e impacto de Schroders Capital, explica que los inversores perciben cada vez más la rentabilidad financiera y el impacto sostenible como dos caras de la misma moneda. «Los marcos de inversión sólidos para integrar la sostenibilidad y el impacto en el proceso de inversión se convertirán en una práctica habitual en el sector», advierte.

«Donde otros ven retos, nosotros vemos oportunidades; estamos aprovechando la experiencia en sostenibilidad e impacto de nuestro especialista en impacto de BlueOrchard, para aprovechar estas oportunidades. Esto ha supuesto mejorar nuestro proceso de inversión, actualizar nuestras herramientas y metodologías y centrarnos en los datos. Como líderes de los mercados privados, nos esforzamos para anticiparnos a las necesidades de los inversores y ser un contribuyente clave al desarrollo de una nueva era para los mercados privados» añade Zappia.

Perspectivas por tipo de activo

Private equity. En los próximos trimestres, los expertos esperan que las adquisiciones pequeñas y medianas sean más sólidas que las grandes adquisiciones, y que las inversiones disruptivas en fases iniciales sean más sólidas que las inversiones en fases finales/de crecimiento.

Deuda privada. En general, consideran especialmente atractivas las estrategias de deuda privada que se benefician de tipos de interés variables. Las que están vinculadas a industrias no cíclicas (como partes del sector sanitario) o a activos subyacentes tangibles (como el sector inmobiliario y las infraestructuras), lo son especialmente.

Infraestructura. A medida que prosigue la guerra en Ucrania, aumenta la atención prestada a la seguridad energética (física y de precios).

Real State. Durante el tercer trimestre, el equipo ha observado una ralentización de la actividad de inversión inmobiliaria y una respuesta de los precios, ya que muchos inversores adoptan un enfoque de «esperar y ver». Hay oportunidades, pero los inversores deben ser perspicaces y posicionar los perfiles de riesgo-rentabilidad de las carteras con un sesgo más conservador.

«A medida que Schroders Capital ha crecido en términos de especialización, ofertas de productos que satisfacen las necesidades de nuestros clientes y activos bajo gestión, hemos creado equipos con experiencia variada y complementaria en toda nuestra plataforma global. En 2021, movilizamos más de 16.000 millones de dólares de capital nuevo a través de 647 inversiones en todas nuestras capacidades de activos privados. Lograr la sostenibilidad y ofrecer impacto es un elemento clave de lo que queremos conseguir, ya que creemos que esto es crucial para la rentabilidad financiera a largo plazo», apunta Georg Wunderlin, director global de activos privados de Schroders Capital.

El interés de los inversores por los activos digitales continuó durante 2022, en un contexto en el que los criptoactivos cayeron y varios participantes en el mercado fracasaron, lo que demuestra que «el invierno ya está aquí», y los retos acaparan la mayor parte de la atención en torno al ecosistema blockchain.

Con el poder de la tokenización de activos, los desarrollos de blockchain están allanando el camino para una transición gradual de un modelo Web2 tradicional a un modelo Web3 futurista, con la incorporación de la realidad virtual al metaverso.

Y a la inversa, parece que muchas innovaciones siguen siendo prometedoras para las finanzas tradicionales. En este marco, es necesario aumentar la regulación internacional para trasladar las salvaguardias probadas de las finanzas tradicionales sin ahogar la innovación.

El próximo 23 de febrero a las 10:00 Invesco va a celebrar su webinar anual sobre blockchain con los especialistas Chris Mellor (IVZ) y Keith Bear (Cambridge).

Foto cedidaTeresa Morales y Miguel Muñoz, nuevos miembros del equipo de asesores senior de iCaptal.

iCapital amplía su equipo de asesores senior con la incorporación de Teresa Morales y Miguel Muñoz. Según la firma, no serán las únicas ya que prevé hacer más en línea con su plan estratégico NEXT5, que contempla la apertura de nuevas sedes en diferentes ciudades de la geografía española y la captación de nuevo talento.

“Con la incorporación de Miguel y de Teresa ya somos 46 personas las que formamos el equipo de iCapital, distribuido en nuestras siete sedes, y seguiremos creciendo en este 2023”, ha indicado Pablo Martínez-Arrarás, socio fundador de iCapital.

Sobre el perfil senior de estas dos últimas incorporaciones, la firma destaca su trayectoria profesional. Teresa Morales Martín-Cobos es licenciada en Derecho por la Universidad Complutense, Bachelor in Business Administration por la European University (Bruselas) y Máster en Derecho Comunitario por la Universidad Autónoma de Madrid. Inició su andadura profesional en 1993, en el Banco Mapfre. Desde entonces y hasta su incorporación a iCapital ha trabajado en Banco Urquijo, Santander Bank Private Banking y Bankinter. Además, cuenta con la certificación EFPA.

Por su parte, Miguel Muñoz es licenciado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid. Comenzó su trayectoria profesional en 2006, cuando se incorporó al departamento de gestión de clientes de Bankia. Desde entonces hasta su incorporación a iCapital ha trabajado en el Banco Santander, como director de oficina bancaria de esta entidad financiera durante más de quince años.

“Ambos cuentan con un amplio bagaje tanto en el asesoramiento en lo que respecta a diferentes productos financieros como en el trato personalizado con clientes. Estas son dos cualidades que priorizamos en iCapital, y que consideramos esenciales a la hora de abordar las carteras de inversión de nuestros clientes objetivo, grandes patrimonios, de una forma absolutamente independiente y transparente”, asegura Martínez-Arrarás.

A lo largo del año, y según las directrices marcadas por el Plan Estratégico Next5, iCapital tiene previsto abrir nuevas oficinas en ciudades donde existen enormes posibilidades de captación de nuevos clientes, cuyo perfil se adecúa a la oferta de servicios de la compañía. Según indican, este objetivo conllevará la incorporación de nuevos profesionales a iCapital.

EFPA España ha alcanzado un acuerdo de colaboración con Arcano Capital, sociedad gestora de Arcano Partners, por el que ambas entidades se comprometen a colaborar en la difusión conjunta de iniciativas de sensibilización financiera y poner el foco en la promoción de la cultura financiera de los inversores, así como dar visibilidad a la importancia del asesoramiento financiero de calidad.

Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada información sobre los vehículos financieros para toda la comunidad inversora, poniendo el foco en la democratización del conocimiento en torno a la gestión de activos alternativos.

Arcano Capital favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por otra parte, EFPA España se compromete con la firma a colaborar en la comunicación y difusión de las actividades que incentiven el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Gracias a esta colaboración, EFPA España suma ya más de 70 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la cultura financiera en la sociedad.

Santiago Satrústegui, presidente de EFPA España, señala que “para EFPA España es fundamental alcanzar acuerdos con entidades como Arcano, líder en asesoramiento financiero y la gestión de activos a nivel internacional que son referencia para la industria en nuestro país. Los vaivenes que están sufriendo los mercados durante los últimos años solo ponen en auge la valía del todos los profesionales del asesoramiento para acompañar a los clientes y ofrecer el mejor servicio al cliente bajo cualquier circunstancia”.

Por su parte, Manuel Mendívil, CIO y co-CEO de Arcano Capital, indica que “nos complace anunciar nuestra alianza con EFPA, organización que se sitúa en la vanguardia del desarrollo e impulso a la asesoría financiera. Mediante este acuerdo, Arcano Capital reafirma su compromiso para fortalecer y elevar los estándares de la industria a través de iniciativas que potencien la formación de los asesores y les ayuden en su día a día con los clientes”.

José Luis del Río, co-CEO de Arcano Capital, ha señalado que «la innovación constante y la mejora continua son la clave para enfrentar los desafíos y aprovechar las oportunidades en un entorno cambiante. En Arcano Partners, fomentamos un espíritu empresarial y una mentalidad innovadora en cada uno de nuestros profesionales. Al colaborar con EFPA, una organización comprometida con el crecimiento de los profesionales en asesoría financiera, demostramos nuestro compromiso con estos valores y nuestra determinación de seguir avanzando y mejorando constantemente».

Son varios los cambios que han afectado a las empresas de inversión en los últimos tiempos enmateria de remuneraciones. El 11 de mayo de 2022 la CNMV publicó su intención de adoptar las Directrices sobre políticas de remuneración adecuadas con arreglo a la Directiva (UE) 2019/2034 y el 21 de diciembre de 2022, dos directrices más, las Directrices sobre los ejercicios de comparación de las prácticas de remuneración y la salarial de género con arreglo a la Directiva (UE) 2019/2034 y las Directrices sobre el ejercicio de recopilación de información relativa a personas con alta remuneración en virtud de la Directiva 2013/36/UE y la Directiva (UE) 2019/2034, todas ellas emitidas por la EBA.

En este artículo vamos a ir desgranando las principales implicaciones de las dos últimas directrices para las empresas de inversión en España. Es importante indicar que afectan tanto a empresas de servicios de inversión como a entidades financieras que ejerzan como empresas de servicios de inversión.

En cuanto a las directrices sobre los ejercicios de comparación de las prácticas de remuneración y la salarial de género con arreglo a la Directiva (UE) 2019/2034, regulan cómo los supervisores recopilarán la información que determinadas empresas de inversión han de remitir para comparar las tendencias en materia de remuneración, y su remisión posterior por los supervisores a la ABE.

Estas directrices afectarán a, al menos, las tres primeras empresas de inversión en España, garantizando la cobertura de, al menos, un 50% del volumen de activos del país, sin contar las filiales de otras empresas de inversión, ya que se recopilarán a efectos consolidados. Entendemos, por lo tanto, que la CNMV se pondrá en contacto directamente con las empresas de inversión seleccionadas.

Las empresas de inversión seleccionadas por la CNMV tendrán que remitir información adicional sobre remuneración de todo el personal del ejercicio anterior, información adicional sobre remuneración del personal identificado, información sobre excepciones e información sobre la brecha salarial de género, tal y como se recoge en los anexos de las citadas directrices.

El plazo para enviar la información será el 15 de junio del siguiente año (comenzando en 2022), excepto para la información sobre brecha salarial de género, que será el 15 de junio cada tres años, a partir de 2024, con respecto al ejercicio 2023.

Por último, en cuanto a las directrices sobre el ejercicio de recopilación de información relativa a personas con alta remuneración en virtud de la Directiva 2013/36/UE y la Directiva (UE) 2019/2034, se regula cómo los supervisores recopilarán la información que todas las empresas de inversión han de remitir a la CNMV sobre personas con alta remuneración, y su remisión posterior por los supervisores a la ABE.

Como hemos indicado anteriormente, estas directrices afectan a todas las empresas de inversión cuyo personal obtenga de forma unitaria remuneraciones totales brutas superiores a 1 millón de euros, es decir, incluyendo la remuneración fija y la variable. Por personal se incluirá, además de los asalariados, a los miembros del órgano de administración, sin especificar si aplica a los agentes.

Salvo que la CNMV lo exija expresamente (de momento no lo ha hecho), estas directrices no se aplican a empresas de inversión sin personal con alta remuneración.

Estas directrices se aplicarán a partir de 31 de diciembre de 2022 y derogan a las anteriores directrices de 2013 en la materia. La remisión de la primera información de las empresas de inversión a la CNMV correspondiente a 2022 será como máximo el 31 de agosto de 2023. Para los años siguientes, la remisión será, como máximo, el 15 de junio del siguiente año.

En conclusión, las directrices sobre sobre los ejercicios de comparación de las prácticas de remuneración y la salarial de género no afectan a todas las empresas de inversión sino que únicamente a las que la CNMV seleccione, por razón de tamaño, mientras que las directrices sobre el ejercicio de recopilación de información relativa a personas con alta remuneración afectan a todas las empresas de inversión con remuneraciones brutas anuales totales de alguno de sus empleados superiores a 1 millón de euros. Está por determinar por parte de la CNMV si se habilita un trámite específico para estos reportings o si, por el contrario, se remitirá en un documento en formato libre.

Tribuna de Alejandro Serrano, responsable de Cumplimiento Normativo de Entidades Reguladas de Auren

Foto cedidaIgnacio Fuertes, director de inversiones de Miraltabank

El banco de inversión español y gestión de activos Miraltabank ha reducido un 25% la comisión anual de gestión de su fondo de inversión en renta variable Narval Europa, hasta el 1,20%. La firma ha elaborado un nuevo folleto en el que se plasma la flexibilidad del fondo.

Narval Europa, que cuenta con cinco estrellas Morningstar, ha ampliado además su política de inversión dotándola de mayor flexibilidad para aprovechar las oportunidades que alberga el entorno actual de los mercados financieros. Este nuevo proceso de inversión es muy similar al utilizado en Sequoia FI, que tan buenos resultados está logrando.

Narval Europa, que tendrá una aproximación más global macro que hasta ahora, mantendrá su comisión de éxito en el 9%. Además, el fondo permitirá atomizar la cartera con una mayor agilidad en la base.

«La nueva política de Narval Europa nos permitirá más agilidad en la gestión del riesgo, al tiempo que sacamos partido de las grandes tendencias que vemos en el mercado, como son la desglobalización, la relocalización de industrias estratégicas, la seguridad energética y/ o la represión financiera», señala Ignacio Fuertes, director de Inversiones de Miraltabank.

La cartera actual de Miraltabank Narval Europa FI alterna la presencia de títulos de multinacionales internacionales, como ENI, Rio Tinto u Orange, con compañías españolas, como Tubacex, Enagás, All Funds o Metrovacesa.

Las caídas que los mercados experimentaron en 2022 no han desalentado a los pequeños inversores, según un estudio de la red social de inversión eToro. De hecho, un 61% de los inversores minoristas españoles se muestra positivo o neutral en su actitud. Entre las razones de esta actitud, el 37% destaca ser consciente del carácter cíclico de los mercados y un 30% asegura no haberse visto impactado por las caídas al tener una estrategia de inversión a largo plazo.

2022 ha sido el primer gran mercado bajista para muchos de los españoles que son nuevos en el mundo de las inversiones. Sin embargo, los datos muestran que son los inversores de más edad, cuya jubilación está más cerca en el tiempo, los que más están percibiendo la tensión derivada de las caídas de los mercados. De hecho, cerca del 70% de los minoristas españoles de entre 18 y 34 años se siente positivo o neutral ante el mercado bajista, mientras que esta cifra desciende al 52% entre los mayores de 55 años. En todos los grupos de edad, cuanto más joven es el inversor, más optimista se muestra ante el mercado bajista de 2022, lo que pone en entredicho la percepción de que los inversores más jóvenes son más cortoplacistas.

El estudio también muestra diferencias en el impacto han tenido estas caídas en hombres y mujeres. Mientras que el 64% de los inversores españoles saca conclusiones positivas o neutras de la experiencia de los últimos 12 meses, la cifra cae al 58% en el caso de las inversoras.

El 2023 ha comenzado con fuerza en los mercados: el S&P 500 se revalorizó más de un 6% en el primer mes del año y el Ibex registró su mejor enero desde 2001. Este optimismo se percibe también en las perspectivas que tienen los pequeños inversores para los próximos meses, ya que alrededor de un 30% de los entrevistados cree que los mercados mejorarán en 2023. De hecho, los minoristas españoles esperan obtener rentabilidades positivas de sus inversiones en el conjunto del año: un 33% calcula que podrían llegar hasta el 10% y un 15% eleva la previsión de que su rendimiento positivo podría llegar hasta el 20%. Para adecuar su estrategia a estas perspectivas y a la situación actual de los mercados, alrededor de un 40% de los inversores españoles planea incrementar sus inversiones en el primer trimestre del año.

«La mayoría de los inversores considera la inversión como una oportunidad para generar rendimientos a largo plazo, en años o incluso décadas. Para aquellos con horizontes temporales más largos, el final de 2022 ha ofrecido la oportunidad de invertir en empresas a valoraciones más bajas, mejorando las perspectivas de rentabilidad a largo plazo. El nuevo año ha impulsado el rally de los mercados que ya comenzó a percibirse en los últimos meses de 2022, dando señales de optimismo. En momentos de repunte así como en aquellos de tendencias a la baja, es fundamental mantener la tranquilidad y ser consciente del carácter cíclico de los mercados, que hace que se alternen periodos al alza con otros dominados por los descensos. Las estrategias con objetivos a largo plazo son claves para que esta periodicidad afecte en la menor medida posible al valor de las inversiones», explica Tali Salomon, directora regional de eToro para Iberia y Latinoamérica.

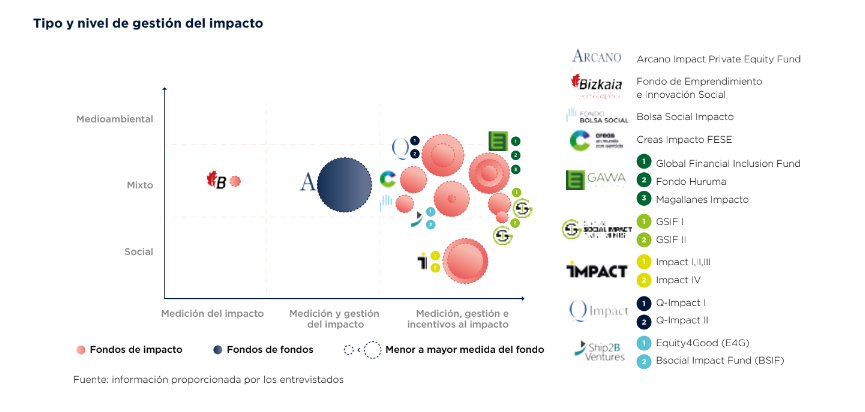

El 100% de las gestoras entrevistadas integran los criterios ESG en su proceso de inversión y el 89% de las gestoras auditan y verifican sus métricas de impacto. Son dos de las principales conclusiones que se extraen del “Estudio del ecosistema de Inversión de Impacto en España desde la visión del Capital Privado”, elaborado por SpainCap y Attalea Partners. Esta publicación responde a la necesidad de crecimiento del ecosistema de impacto e impulsar este modelo en la industria de venture capital & private equity.

En palabras de Elena Rico, vicepresidenta de SpainCap y presidenta del Comité de Impacto: “Queremos homogeneizar tanto la definición de fondo de impacto como los instrumentos para realizar mediciones, y construir una única definición de inversión de impacto sólida e internacional. Es un sector joven que crece rápidamente ante la alta demanda por parte de las entidades internacionales de la aplicación de estos principios”.

Las gestoras entrevistadas coinciden en la necesidad de construir una única definición de inversión de impacto sólida e internacional e incluyen el impacto como un factor clave en su inversión. A la hora de diferenciar ESG e impacto, integrar los factores ESG en el proceso de inversión significa tener foco interno en cómo se ejecuta la operación de la compañía, mientras que el foco de impacto se centra en el producto o servicio, es decir a nivel externo. Ambos conceptos son compatibles y complementarios.

Como retos a los que se enfrentan los inversores de impacto, señalan la necesidad atraer un mayor volumen de capital por parte de inversores (LPs), la estandarización de conceptos y de metodologías, una buena integración de los elementos de impacto y transparencia para evitar el impact washing, un reconocimiento expreso de la inversión de impacto y fiscalidad que la incentive y un papel activo del sector público para crear instrumentos que permitan el crecimiento a escala de la inversión de impacto.

En palabras de José Zudaire, director general de SpainCap, “llevamos tiempo apostando por estas gestoras especializadas en impacto, incluyéndolas en la Asociación con un comité propio que dé voz a su necesidad de entendimiento por parte tanto de la industria de venture capital & private equity como de la opinión pública en general. Necesitan un marco de actuación acorde con su actividad y que demuestre con mediciones el impacto positivo que crean en la sociedad”.

Metodología

Para la consecución de este estudio se ha recogido la opinión de 11 entidades (sin incluir entidades públicas) a través de entrevistas sobre la definición de los conceptos de inversión de impacto y de su entendimiento, cómo integran el impacto en su proceso de inversión y diferenciación de la integración de aspectos ESG y su posicionamiento frente a la regulación, entre otras temáticas. La mayoría de los participantes son gestoras de capital privado especialistas en inversión de impacto.

También han contribuido al estudio dos entidades no especializadas en impacto que gestionan fondos de fondos de este tipo. Todas estas entidades han sido pioneras en adoptar la inversión de impacto como foco de su estrategia y, por lo tanto, han visto cómo el concepto y el mercado han madurado a lo largo del tiempo.

Puede acceder al informe completo a través de este link.

Llega un año no exento de desafíos: una inflación récord; el fin de la política monetaria ultralaxa; los continuos ataques políticos al comercio mundial; el cambio demográfico que afecta profundamente a cada vez más países; los costes de la descarbonización; o, por último, el conflicto de Ucrania, cuyo desenlace es altamente impredecible, seguirán marcando el 2023.

La otra cara de la moneda de las pérdidas dramáticas en el precio de los bonos este año son las rentabilidades bastante decentes que se pueden obtener ahora y en 2023. Sin embargo, uno debe tomar riesgos. Los bonos del Estado por sí solos no serán suficientes este año. Pero las alternativas también están de vuelta: los bonos de alta rentabilidad europeos actualmente rinden más del 7%. Esperamos una recesión este año, pero no severa. En este sentido, la morosidad de los préstamos debe permanecer dentro de los límites.

Las acciones ya no tienen alternativa

Las tasas de interés más altas pesan sobre las valoraciones. Por un lado, porque ahora puede volver a invertir su dinero en bonos y, por otro lado, porque las ganancias futuras se descuentan más. Por lo tanto, las acciones de valor deberían seguir funcionando bien, mientras que las empresas cuyos beneficios se encuentran en un futuro (muy) lejano se verán más afectadas.

Cuando se trata de renta variable, confía en Europa

Europa es actualmente una región atractiva para la inversión, no porque esté al borde de un auge que haría caer las ganancias corporativas, sino porque las preocupaciones del mundo son exageradas. La economía europea ha demostrado cuán flexiblemente puede adaptarse a condiciones macro cambiantes; la recesión en la eurozona probablemente no será particularmente severa. Además, la renta variable europea contiene muchos valores de peso.

En general, debería ser posible ganar dinero real

Los bancos centrales no cesarán su lucha contra la inflación ni volverán a recortar los tipos de interés de forma prematura. Por lo tanto, las tasas de inflación deberían caer este año y debería ser posible ganar dinero real. Es una perspectiva mejor que mirar por el espejo retrovisor.

Tribuna elaborada por Martin Moryson, Economist Europe para DWS.