Fidelity International anuncia que FIL Fund Management (China) Company Limited, su filial de capital íntegramente extranjero (wholly foreign-owned enterprise, WFOE), ha obtenido la autorización para desarrollar un negocio de valores y futuros del regulador chino (China Securities Regulatory Commission, CSRC). Según explican, este hecho convierte a Fidelity International en una de las primeras gestoras de activos internacionales en establecer un negocio de fondos de inversión en plena propiedad dirigido al mercado interno chino. «Ahora, Fidelity International podrá ofrecer productos y soluciones de inversión a clientes particulares y servicios de gestión de activos a clientes institucionales en China, ayudándoles de este modo a explorar oportunidades de inversión en su mercado de origen, a mejorar su bienestar financiero y a preparar la jubilación», destacan.

La gestora considera que China es un mercado prioritario estratégico y, a largo plazo, un país en el que la compañía lleva más de 20 años invirtiendo activamente. “Estamos encantados de recibir la autorización y el apoyo de la CSRC para comenzar a desarrollar nuestra actividad de fondos de inversión en China. Ahora nuestra intención es ofrecer soluciones y productos de inversión sobresalientes a los inversores chinos, aprovechando para ello lo mejor de la amplísima experiencia y recursos mundiales de Fidelity International. Somos una empresa privada independiente centrada en obtener resultados sostenibles a largo plazo, por lo que también esperamos desempeñar un papel destacado en el desarrollo de la pujante industria de la gestión de activos de China”, ha señalado Rajeev Mittal, director general de Fidelity International para Asia-Pacífico menos Japón.

Por su parte, Helen Huang, directora general de FIL Fund Management (China) Company, ha añadido: “Nuestro objetivo es levantar una empresa de servicios financieros diversificada con una sólida presencia en pensiones y gestión de activos en China. Gracias a nuestra experiencia internacional en inversiones y un equipo sobre el terreno con dedicación exclusiva, creemos que estamos bien posicionados para entender las necesidades singulares de los clientes nacionales y poner en sus manos las mejores oportunidades de inversión del mercado. A través de esta empresa de gestión de activos que acabamos de crear, ahora podremos ofrecer soluciones y servicios de inversión diversificados a un conjunto más amplio de inversores en el mercado interno chino para atender sus necesidades de inversión y jubilación”.

Desde 2004, Fidelity ha abierto tres oficinas (Shanghái, Dalian y Pekín) y cuenta allí con más de 1.900 empleados. En virtud del régimen de Inversor Institucional Cualificado Extranjero (QFII, por sus iniciales en inglés) al que estaba adscrita anteriormente, Fidelity tenía asignada una cuota de 1.200 millones de dólares, una de las más altas entre las gestoras de fondos. En enero de 2017, Fidelity fue la primera gestora de activos internacional en inscribirse ante la Asociación de Gestión de Activos de China como gestora de fondos privada en China. Siendo el análisis fundamental la base de su filosofía y proceso de inversión, sus recursos sobre el terreno abarcan la renta variable, la renta fija, la inversión multiactivos y la inversión sistemática y cuantitativa, con una integración sólida del análisis ESG a lo largo de todo el proceso de inversión.

Parece que el fin de año trae una ligera luz al final del túnel, según muestra la encuesta global a gestores de fondos de diciembre que elabora BofA. Pese a lo complejo del contexto y al pesimismo de los inversores, la encuesta refleja cierto optimismo gracias a la previsible reapertura de China, la vuelta del atractivo de la renta fija y a una cierta reducción en los niveles de liquidez.

Aunque es pronto para hablar del optimismo, si se puede interpretar que el pesimismo de los inversores y sus gestores podría haber tocado fondo. Por ejemplo, en términos macroeconómicos, la cifra récord del 90% de los encuestados considera que la inflación mundial será menor en los próximos 12 meses. Es cierto que el sentimiento macroeconómico sigue siendo bajista, pero ha disminuido hasta el 69% neto de los inversores que esperan una economía más débil, frente al 73% neto de noviembre. Todo ello se refleja en el dato de liquidez que, pese a seguir siendo elevado, ha pasado del 6,2% registrado en noviembre al 5,9% que se refleja en la cuesta de diciembre.

Estos tres datos podrían indicar que tanto gestores como inversores están saliendo de su pesimismo. Datos al que se une sus expectativas sobre la economía global: el 68% de los inversores declararon que era probable que se produjera una recesión en los próximos 12 meses, una cifra inferior al 77% registrado en noviembre. ¿Cuál sería el motivo? Según indica desde BofA, “la disminución de las expectativas de recesión se debió probablemente a la mejora de las perspectivas de crecimiento de China”.

Los resultados de la encuesta de diciembre muestran que el optimismo de los inversores en las perspectivas de crecimiento de China aumentó en diciembre, con un 75% neto de inversores que ahora ven una economía china más fuerte de cara a 2023; frente al 13% neto que así lo consideraba ya en noviembre. Según las conclusiones de BofA, se trata de la perspectiva más positiva desde mayo de 2021, y el mayor aumento intermensual desde enero de 2020. “Además, la mayoría de los inversores, el 74%, espera que China se reabra totalmente a finales de 2023”, matiza la encuesta a gestores en sus conclusiones.

Otro dato relevante muestra la encuesta es que el 51% de los inversores esperan que el dólar estadounidense se deprecie, el porcentaje más alto desde mayo de 2006. Lo cual beneficiaría a los mercados emergentes que, según los gestores, vuelve a mostrar atractivo para ellos: el 13% está sobreponderado en renta variable de mercados emergentes, la primera sobreponderación neta en 9 meses y la mayor desde julio de 2011.

Esta interpretación un menor pesimismo no resta que los gestores sigan teniendo claro que los riesgos de cola persisten. En este sentido, y por orden de relevancia, consideran que los principales riesgos son: que la inflación se mantenga alta; una profunda recesión mundial; el empeoramiento de la situación geopolítica, y que se produzca un evento crediticio sistémico.

Ante este contexto, la encuesta refleja que los gestores vuelven a mirar con amabilidad los bonos del Estado. De hecho, el 27% de ellos espera que sea el activo con mejor rendimiento en 2023, seguidos por las acciones con un 25%, los bonos corporativos con un 24%, las materias primas con un 12%, el efectivo con un 6% y las criptomonedas con un 4%.

Según BofA, la asignación a bonos se disparó en diciembre, con un 10% neto de bonos por parte de los inversores. En términos relativos, matiza la entidad, la asignación neta a bonos de los inversores también superó a la de materias primas en diciembre (1,4%) por primera vez desde abril de 2009 (5,2%).

El 2022 pasará a los anales de la historia como uno de los más complicados para los inversores y gestores. La guerra de Ucrania, la escalada inflacionaria y la subida de tipos han generado un nuevo entorno socioeconómico y geopolítico que va a marcar los próximos años. El mundo del mañana va a ser muy diferente al de estos últimos 20 años.

Con esta contextualización del actual momento macroeconómico abría Lionel Aeschlimann, CEO de Mirabaud Asset Management y socio del Grupo Mirabaud, el evento anual de Mirabaud Asset Management, celebrado el 23 de noviembre, dándole una calurosa bienvenida a los cerca de 200 clientes de España, Portugal y Andorra.

El máximo responsable de la entidad hizo un repaso del año, que quedará como uno de los más complicados de la historia, y a sus repercusiones en los próximos años. “Parece claro que el mundo ha dado un giro en 2022. La guerra en Ucrania no nos ha dejado indiferentes y el retorno de la inflación, que no va a ser temporal sino duradera, así como la subida de tipos, han creado un nuevo entorno socio-económico y geopolítico. Los grandes temas de estos próximos años serán los riesgos geopolíticos, alrededor de las rivalidades entre Occidente y Rusia, por un lado, y Occidente y China, por otro, quizás de manera incluso más importante, con zonas de alto riesgo como Taiwán. Una situación que impactará en el comercio internacional, las cadenas de suministro, la inflación y la reorganización de la globalización alrededor de conceptos como la independencia o la seguridad de los estados, al nivel energético, de salud y tecnológico”, dijo.

Y añadió: “Al nivel de inversiones, parece evidente que los bancos centrales de EE.UU. y Europa consideran que el combate más importante de este momento es contra la inflación y aceptan por lo tanto la idea de que sus políticas monetarias más restrictivas vayan a provocar recesiones. ¿De qué gravedad? ¿De qué duración? Esta es la cuestión”.

En esta cita anual de análisis de tendencias y predicciones para 2023, no faltó Gero Jung, nuestro macroeconomista jefe, que avanzó que “en general, los economistas hablan de una recesión mundial si la tasa de crecimiento mundial cae por debajo del 2% cuando se toman los datos del FMI. Nosotros proyectamos un crecimiento mundial inferior al 3%, pero superior al 2%, por lo que aún estamos lejos de un escenario de recesión mundial. Las economías de Estados Unidos y de la zona euro registrarán el próximo año tasas de crecimiento de entre el 0 y el 1% como máximo, y la economía China crecerá un modesto 4%”.

A nivel regional, matizó que este menor crecimiento mundial se debe principalmente a la desaceleración de la actividad en los países industriales, mientras que las tasas de crecimiento de los mercados emergentes se estabilizarán. Por ello, desde Mirabaud no proyectamos una recesión mundial.

Con respecto a la política monetaria en 2023, desde Mirabaud no se vislumbra el fin de la subida de tipos y se alerta de que “el riesgo es que la Reserva Federal haga más, no menos”. De hecho, el economista puso el acento en la diferente postura que adoptará la Reserva Federal de los Estados Unidos, más agresiva, frente a la del Banco Central Europeo, mucho más prudente. Históricamente, cada vez que la tasa de desempleo aumenta en más de 0,5 puntos porcentuales, la economía estadounidense entra en recesión. Actualmente, la Fed predice que la tasa de desempleo del próximo año aumentará en más de 0,5 puntos porcentuales, pero la economía evitará una recesión. Una circunstancia que Gero calificó de “hecho inédito”. El escenario para Europa es más sombrío, se prevé una contracción de la economía en este trimestre y el siguiente, por lo que el BCE será más comedido en la subida de los tipos de interés de lo que a priori podríamos esperar.

La renta fija apuesta por las duraciones cortas para 2023

En el área de renta fija, tuvimos ocasión de contar con nuestros dos principales expertos, Andrew Lake, responsable del área, y Nicolas Crémieux,gerente principal de Mirabaud Sustainable Convertibles Global, que compartieron su visión sobre los aspectos que marcarán el 2023 en este tipo de activos.

Andrew explicó que su análisis se centra en el corto plazo y espera que los tipos se mantengan elevados a medida que la inflación comience a ralentizarse.

Prevemos un entorno económico aún complicado, aunque evitaremos una recesión profunda, seguirá habiendo presión en el crédito, siendo Europa más vulnerable que EEEUU. Ante este escenario continuamos cubriendo la duración y somos más partidarios de ir adoptando una barbell strategy, combinando el corto y el largo plazo. Hemos vivido una revalorización de tipos de interés versus un deterioro del crédito y los fundamentales, que es lo más habitual en este final de ciclo. A medida que nos vayamos moviendo hacia un deterioro en el crecimiento y estemos más cerca del pico en los tipos de interés, iremos tomando posiciones de mayor duración. Pensamos que esta combinación nos ayudará a sacarle partido al ciclo en el que nos encontramos, cerrando yields muy interesantes en el corto plazo. Además, este enfoque nos permitirá aprovechar las oportunidades que se generarán en el tramo largo de la curva, conforme nos acerquemos al pico en las subidas de tipos y la ralentización económica.

El colofón final a este Global Outlook sobre renta fija lo protagonizó Nicolas Crémieux, el cual realizó una detallada exposición sobre el comportamiento de los bonos convertibles globales en 2022, que muestra la mayor caída desde 1994. Consciente de que todas las crisis generan oportunidades y que posiblemente lo peor ya lo hemos dejado atrás, Nicolas afirmó que la convexidad se encuentra en un momento especialmente atractivo por la caída de la delta: “Como consecuencia, una parte importante de los bonos convertibles que antes tenían perfiles de RV hoy se encuentran en un punto ideal para mostrar convexidad”.

El gestor quiso enfatizar que, según sus estimaciones, la renta variable no está descontando plenamente una recesión, y que prevén que las expectativas de beneficios se revisen a la baja el próximo año, ejerciendo aún más presión sobre el precio en los activos de riesgo. No obstante, la renta variable puede presenciar fuertes revalorizaciones en medio de un mercado bajista (bear rally) a pesar de estar inmersos en un entorno desfavorable. En este contexto, con una macro llena de incertidumbres, los convertibles son parte de la solución para asset allocators ya que es un activo diseñado para este tipo de entornos por su natural asimetría entre la renta variable y los bonos.

Renta variable: a la caza de los ángeles caídos

En el bloque de renta variable, nuestros clientes pudieron conocer las perspectivas que manejan nuestros expertos Anu Narula, director de Renta Variable Global, y Hywel Franklin,responsable de Renta Variable Europea.

Ambos confirmaron que si bien nos encontramos en un entorno de escaso crecimiento económico, con una recalificación a la baja de los resultados empresariales, se observan mejores perspectivas que contribuirán a la recuperación del mercado.

Para Anu las oportunidades son los ángeles caídos y los ganadores globales. Así, por ejemplo el gestor destacó el sector inmobiliario y de la construcción ligado al renting o el sector de los semiconductores relacionado con los vehículos eléctricos. “De cara al año que viene, nuestro objetivo es lograr aprovechar las reconfiguraciones de las valoraciones. Los ingresos van a caer un poco, pero es el momento de que los inversores a largo plazo aprovechen estas oportunidades que empiezan a surgir”.

Desde la perspectiva europea, Hywel quiso poner el acento en las valoraciones y análisis de los rendimientos de flujo de caja y concluyó que “el efectivo/liquidez es el rey, como anteriormente, y lo tenemos en cuenta a la hora de posicionarnos en las empresas”. Desde su punto de vista, la renta variable europea empieza a tener valoraciones muy atractivas, por lo que a medida que salgamos de la zona de recesión es posible que el peor escenario ya haya sido descontado y por tanto las empresas de pequeña y mediana capitalización tendrán un mayor desempeño respecto de las de gran capitalización. Como conclusión, Hywel vaticinó “que el 2023 será un año de grandes oportunidades”.

Columna de Elena Villalba, directora general de Mirabaud Asset Management para España, Portugal y Latinoamérica

Nota: Información sobre este evento y grabación del mismo disponible bajo demanda (elena.villalba@mirabaud-am.com)

Foto cedidaRebeca Patterson, Chief Investment Strategist de Bridgewater Associates.

Bridgewater Associates pierde a su Chief Investment Strategist, Rebecca Patterson, que ha decidido renunciar a su cargo y abandonar la compañía. Como ella misma ha explicado, en un post publicado en su LinkedIn, su decisión se hará efectiva a finales de año.

“Después de tres años trabajando junto a un equipo con un increíble talento, entrega y atención, en un contexto sin precedentes para la economía y los mercados mundiales, he decidido explorar mi próximo capítulo a finales de este año. Bridgewater Associates fue una experiencia increíble para mí, y estoy muy agradecido por el aprendizaje recibido y las relaciones que he construido. Después de más de 25 años analizando e invirtiendo, me he dado cuenta de que mis puntos fuertes y mi pasión como inversor se alinean mejor con enfoques más discrecionales y menos sistemáticos”, ha explicado Patterson.

En este sentido, ha mostrado su gratitud por la oportunidad de haber “ayudado a construir el análisis que realizan en Bridgewater, incluso a través de la publicación de los análisis diarios, y que permite compartir las ideas de la firma con el riesgo del mundo, y colaborar con los clientes para dar forma a soluciones de inversión que aborden sus objetivos”. A lo cual, ha añadido. “Me ha encantado el tiempo que he dedicado a seguir fortaleciendo nuestra comunidad y confío en que los esfuerzos para fomentar la tutoría y apoyar la diversidad y la inclusión continúen en los próximos años como parte del compromiso de larga data de Bridgewater de invertir en su gente y apoyarla”.

“Agradezco sinceramente a Nir Bar Dea, Greg Jensen y Bob Prince su liderazgo y la amistad que he sentido en toda la empresa. Ha sido un reto en el mejor de los sentidos, un periodo de crecimiento personal y profesional por el que estoy muy agradecido. Y, por supuesto, siempre estaré agradecido a Ray Dalio por convencerme de venir a Bridgewater y desafiar de verdad mi forma de pensar como inversor”, concluye su mensaje.

Patterson se unió a Bridgewater, el mayor hedge fund del mundo (150.000 millones de dólares en activos), en 2020 como estratega jefe de inversión. Además, como miembro de varios comités empresariales de la firma, incluido su comité ejecutivo, Patterson ayudó a dirigir los esfuerzos de diversidad e inclusión de la firma. Antes de Bridgewater, Patterson supervisó 85.000 millones de dólares en activos como directora de inversiones en Bessemer Trust, y, con anterioridad, desarrolló su carrera profesional en JP Morgan, donde pasó 15 años como analista en las oficinas de la firma en Europa, Singapur y Estados Unidos.

Foto cedidaDiego Parrilla, nuevo miembro de su Comité de Inversiones de 36 South.

36 South ha anunciado la incorporación de Diego Parrilla como miembro del Comité de Inversión, el próximo enero de 2023. Según indican desde la firma, Parilla estará ubicado en Londres y reportará directamente a Jerry Haworth, CIO y Co-Fundador de 36 South. Además de sus nuevas responsabilidades, continuará asesorando, junto con Alfonso Torres, a Quadriga Igneo UCITS y Quadriga Aqua UCITS.

“Diego comparte nuestra filosofía de inversión sobre la opcionalidad y aporta una amplia experiencia dado su visión a largo plazo sobre la volatilidad y las diferentes clases de activos, que ha aplicado de forma diferente y complementaria a nosotros a lo largo de su carrera. Su experiencia en inversión y liderazgo senior en materias primas, macro global y volatilidad en líderes globales de la industria, incluyendo la gestión de estrategias UCITS, será muy valiosa», ha señalado Jerry Haworth, CIO y cofundador de 36 South.

Por su parte, Mike Tasker, CEO de 36 South, ha añadido: “Este es un momento muy emocionante para el negocio y para la volatilidad como clase de activo, y creemos que Diego es un gran ajuste para ayudar al negocio a seguir creciendo y prosperando”.

Parrilla se une al proyecto de 36 South, haber sido socio director de Quadriga Asset Managers en Madrid desde 2017. Anteriormente, trabajó en Londres, Nueva York y Singapur, y, durante los últimos 25 años, ocupó puestos de responsabilidad en mercados de materias primas en JP Morgan, Goldman Sachs, Merrill Lynch, BlueCrest Capital, Dymon Asia y Old Mutual Global Investors.

Además, es coautor, junto con Daniel Lacalle, del éxito de ventas «The Energy World is Flat: Opportunities from the End of Peak Oil» (Wiley, 2014) y autor único de «The Anti-Bubbles: Opportunities heading into Lehman Squared and Gold’s Perfect Storm» (BEP, 2017). Es un reconocido líder de pensamiento que publica el boletín mensual «The Anti-Bubble Report» y colabora habitualmente con medios selectivos, como Financial Times, WSJ, CNBC, CNN, Bloomberg TV, Hedgeye o Real Vision TV, entre otros.

Es licenciado en Economía Minera por la Colorado School of Mines, en Economía y Gestión del Petróleo por el Instituto Francés del Petróleo de París y en Ingeniería de Minas y Petróleos por la Universidad Politécnica de Madrid, donde obtuvo una beca completa y los máximos honores académicos. Diego completó el Programa de Formación de Mercados de JP Morgan en Nueva York en 1998.

“Estoy muy emocionado de unirme a 36 South, uno de los nombres líderes y más respetados en el espacio de la volatilidad global, y juntos capturar las grandes oportunidades que tenemos por delante y ayudar a los inversores a navegar con éxito el nuevo paradigma de alta volatilidad sostenida, alta inflación y alto riesgo que, en nuestra opinión, podría dominar los mercados globales durante años”, ha indicado Diego Parrilla, miembro del Comité de Inversión de la firma.

Amiral Gestion ha lanzado recientemente Sextant 2027, un fondo de renta fija con un acercamiento buy & hold que ofrece una rentabilidad del 7% a su vencimiento. Funds Society habla con Jacques Sudre, su gestor, sobre las oportunidades de inversión en renta fija en el entorno macro actual.

Muchos gestores veteranos afirman que 2022 ha sido el peor mercado de la historia para la renta fija, ¿comparte esta opinión? ¿Qué lecciones ha aprendido del mercado en este difícil contexto?

Efectivamente, este año que acaba ha sido el peor para los inversores en términos de retornos. Durante los años anteriores, experimentamos la mayor inflación de precios que he presenciado en los mercados de renta fija en toda mi carrera, debido a los experimentos monetarios realizados por los bancos centrales. Tan pronto como el entorno macroeconómico demandó un ajuste monetario a los bancos centrales, se revirtieron los tipos de interés negativos y las valoraciones de la renta fija se desplomaron para ajustarse a la nueva normalidad. Desafortunadamente, la agresividad de la corrección fue proporcional a la burbuja, y pilló a muchos inversores completamente desprevenidos. Hemos evitado estar invertidos en deuda soberana y con grado de inversión, dado que eran los segmentos más sobrevalorados del mercado. Sin embargo, también sufrimos una caída en el high yield y en nuestras inversiones en emisiones sin rating, aunque menos severas que las del mercado.

La mayor lección, sin sorpresas para nosotros, es que las valoraciones siempre son un requisito previo, incluso aunque temporalmente no lo parezcan. Comparando las valoraciones del crédito con lo sucedido en las bolsas, el precio que pagamos por una compañía importa e incluso la mejor compañía del mundo puede resultar una mala inversión si pagamos de más. A Microsoft le llevó 16 años batir los máximos históricos que marcó en el pico de la burbuja puntocom. Lo mismo aplica a los bonos, algo que muchos inversores han aprendido por las malas con el bono austriaco a 100 años, que ha caído un 70% desde sus máximos de 2021. Una segunda lección es que la flexibilidad es clave. Nuestro acercamiento disciplinado nos indicó durante este periodo que necesitábamos mantener un enfoque selectivo, corta duración y una asignación a corto plazo y efectivo, incluso aunque el mercado estuviera premiando la agresividad.

¿Cree que se ha acabado el mercado bajista de la renta fija? ¿Dónde está encontrando oportunidades?

Como mencionamos previamente, hemos presenciado este año el ensanchamiento más rápido desde los 80 en todos los segmentos de la renta fija. Aunque el mercado de renta fija continúe experimentando volatilidad, creemos que las condiciones de inversión en crédito son atractivas actualmente en términos absolutos y en relación con los niveles históricos, así como en relación con la calidad de los emisores. Es un ejercicio fútil intentar cronometrar el suelo del mercado y muchos inversores perderán dinero al tratar de pronosticar esto. Estamos encontrando actualmente oportunidades convincentes, la mayoría en emisores high yield de calidad en Europa, así como en algunos bonos sin rating y en algunos bonos convertibles. Los rendimientos son atractivos, aunque el entorno macro y la tasa de impago extremadamente baja nos hace ser extremadamente selectivos. Esa es la razón por la que nuestra cartera ofrece rendimientos inferiores a los principales índices, con duraciones más cortas, al haber integrado emisores de mayor calidad.

Dado dónde están las valoraciones actualmente, ¿es buen momento para construir una cartera diversificada de bonos desde cero?

Sí creemos que es una buena oportunidad para construir una cartera para los próximos años. En retrospectiva, 2012-2013 fueron años excelentes para construir una cartera de deuda soberana, con emisores como España o Portugal pagando rentabilidades impresionantes, en algunos casos por encima del 8%. Después de que los diferenciales cayeran a mínimos históricos, por debajo de los 200 puntos básicos, los diferenciales actuales parecen bastante atractivos. Nos sentimos más cómodos manteniendo parte de la cartera en corta duración y efectivo para poder beneficiarnos cuando surja una nueva ventana de oportunidad.

¿En qué estrategia ve una mejor ecuación rentabilidad/riesgo? ¿Se ha vuelto más fácil hacer dinero con los bonos (en comparación con los últimos cinco años)?

Preferimos los diferenciales a otras alternativas (cupón, duración, valor relativo, liquidez…), y ahora están cotizando con un descuento del 10% frente a sus comparables en el high yield europeo. Todavía preferimos tener duraciones relativamente bajas, en torno a 3 años. Definitivamente es más fácil hacer dinero en bonos hoy que en cualquier momento de los últimos ocho años.

Amiral Gestion ha lanzado un fondo buy & hold que vence en 2027. ¿Qué proceso de inversión va a seguir?

Básicamente pensamos que el entorno actual es muy apropiado para un fondo de renta fija a vencimiento, especialmente para 2027. Las principales diferencias que tenemos frente a nuestros competidores es que preferimos una cartera concentrada (60-65 títulos), la flexibilidad de poder entrar en la estrategia en un periodo largo de tiempo (18 meses) y poder salir antes de que llegue a vencimiento sin penalización (aunque a precios de licitación para proteger a los inversores que permanezcan en el fondo). La justificación de una mayor concentración es seguir beneficiándose de la diversificación, pero aumentar nuestra probabilidad de evitar los impagos mediante la selección de convicciones reales sesgadas hacia el high yield de mayor calidad. Para conseguir este objetivo, nos beneficiamos de la cobertura del equipo de renta variable (compuesto por más de 25 personas) y compartimos nuestro conocimiento común sobre cualquier emisor o sector. La flexibilidad en el universo de inversión es una característica que han demandado muchos inversores y hemos cumplido esta petición al diseñar nuestra nueva estrategia, Sextant 2027. En términos de segmentos del mercado en los que nos gusta invertir, una cartera diversificada que incluya algunos emisores de alta calidad en high yield, algunos bonos sin calificación, pero con balances sólidos y bonos convertibles “out of the money” es una buena combinación en los mercados actuales.

No estamos seguros de si hace predicciones macro… En caso afirmativo, ¿daría previsiones sobre inflación, tipos de interés y crecimiento del PIB?

Dudamos que alguien pueda, al menos con consistencia suficiente, predecir estos elementos con suficiente solidez como para beneficiarse de estas previsiones. Por tanto, preferimos limitar los riesgos que no controlamos. Esa es la principal razón por la que nos centramos en el riesgo de crédito, el cual pensamos que podemos evaluar y controlar con validez. Si, por ejemplo, la tesis de inversión se basa únicamente en la dirección de la inflación en el corto a medio plazo, puede parecer un juego de azar, lo que claramente no es un acercamiento aconsejable a la inversión. Preferimos tener carteras equilibradas y robustas que lo harán relativamente bien en cualquier escenario macro.

Foto cedidaDe izquierda a derecha, Olivier Carcy y Marc-André Poirier, nuevos CEO’s para Europa y Suiza de Indosuez Wealth Management, respectivamente.

Llegan nuevos cambios en el Comité de Dirección de Indosuez Wealth Management. Según ha anunciado la firma, Olivier Carcy y Marc-André Poirier han sido nombrados nuevos CEO’s para Europa y Suiza, respectivamente; y Olivier Chatain ha pasado a asumir la dirección ejecutiva de las áreas de Estrategia, Asuntos Legales y Transformación de Indosuez Wealth Management.

Desde la firma destacan que Chatain, que desempeñaba desde 2014 la responsabilidad sobre el negocio de gestión patrimonial en Europa, pasará a reportar desde París a Jacques Prost, director ejecutivo de Indosuez Wealth Management, y continuará siendo miembro del Comité de Dirección.

Por su parte, Olivier Carcy asume la responsabilidad del negocio de gestión patrimonial en Europa (excluida Francia) y será CEO de Indosuez Wealth Management en Europa (CA Indosuez Wealth Europe) y Senior Country Officer del Crédit Agricole Group en Luxemburgo. Por lo tanto, tendrá bajo su mando las actividades de Indosuez en Bélgica, España e Italia.

Carcy, que estará basado en Luxemburgo reportará igualmente a Jacques Prost y formará parte del Comité de Dirección desde su nuevo puesto.

Además, Marc-André Poirier ha sido nombrado CEO de Indosuez Wealth Management en Suiza (CA Indosuez (Switzerland) SA) y Senior Country Officer del Crédit Agricole Group en Suiza. Asume la responsabilidad sobre la gestión y el desarrollo del negocio de gestión patrimonial en Suiza, Asia y Oriente Medio, y también será responsable de los negocios de banca comercial y financiación transaccional de productos en Suiza. Con base en Ginebra, Marc-André Poirier entra en el Comité de Dirección y reportará a Jacques Prost.

Foto cedidaDe izquierda a derecha: José Garriga y Javier Rapallo

José Garriga y Javier Rapallo se han incorporado formalmente al Comité Ejecutivo de Deutsche Bank en España representando, con voz y voto, a los negocios de Banca de Inversión en nuestro país. Garriga y Rapallo son dos profesionales de amplia experiencia y reconocimiento en la banca de inversión en España, y han desarrollado la mayor parte de su carrera en Deutsche Bank.

José Garriga se incorporó en 2010 a Deutsche Bank España. Actualmente es responsable de Iberia y co-responsable del Sur de Europa de ICG (Institutional Client Group). ICG comprende todos los negocios de mercados de FIC para clientes institucionales y el negocio de Structured Finance de FIC para clientes institucionales y corporativos.

Por su parte, Javier Rapallo cuenta también con una extensa trayectoria profesional previa en entidades de banca de inversión en España y Reino Unido, y se incorporó a Deutsche Bank España en 2005 como responsable de Fusiones y Adquisiciones (M&A) y desde 2017 es responsable de Corporate Finance.

Las áreas de banca de inversión de Deutsche Bank combinadas con los servicios de banca corporativa, banca privada y de particulares, así como de gestión de activos, hacen que la entidad destaque en España.

El banco se encuentra regularmente entre las primeras posiciones de los rankings. Es uno de los creadores de mercado más activos de Bonos del Tesoro español y es el único banco que ha participado en sus cuatro emisiones de este año.

En FIC la entidad mantiene actividad con clientes institucionales, teniendo una elevada cuota de mercado en renta fija y divisas, así como en el área de financiación estructurada. Una de las operaciones públicas más recientes de esta área ha sido la financiación de Clickalia, para su crecimiento en España.

En Corporate Finance ha participado en algunas de las operaciones más relevantes en lo que va de año, como el asesoramiento a Antin Infraestructure en la venta de lyntia Networks, asesoramiento a Telefónica Tech en su entrada en Alemania (compra BE- terna), la recapitalización con ampliación de capital y refinanciación en el mercado de bonos de eDreams, el asesoramiento a Mapfre en el negocio de banca seguros que mantenían con Bankia tras la fusión de ésta con CaixaBank, el asesoramiento a Mediaset España en la OPA lanzada por Media for Europe, la refinanciación de Konecta tras su fusión con Comdata y las refinanciaciones de Tendam Brands y Cirsa en el mercado de bonos, las financiaciones a CVC y a KKR relacionadas con sus respectivas inversiones en LaLiga e Ivirma así como una serie de emisiones de bonos Investment Grade como Iberdrola, Amadeus y Sabadell, entre otras.

Ambos nombramientos se producen tras las pertinentes aprobaciones por parte del regulador. Tanto Rapallo como Garriga ya eran miembros invitados permanentes del Comité Ejecutivo de la entidad desde sus nombramientos como responsables de sus respectivos negocios. Anteriormente, Antonio Rodríguez-Pina, actual presidente no ejecutivo del Consejo de Administración de Deutsche Bank SAE, representaba formalmente a las actividades de banca de inversión en dicho Comité.

Tras estos cambios, el Comité Ejecutivo de Deutsche Bank SAE, queda integrado por los siguientes miembros; Iñigo Martos, Chief Executive Officer y responsable de International Private Bank; Mariela Bickenbach, responsable de Recursos Humanos; Marc Cisneros, Chief Risk Officer; Javier Espurz, responsable de Corporate Bank; Nieves Estevez, Chief Legal Officer; Marcelino García, Chief Financial Officer; José Garriga, responsable de Fixed Income & Currencies; María González-Adalid, Chief Operating Officer; y Javier Rapallo, responsable de Corporate Finance.

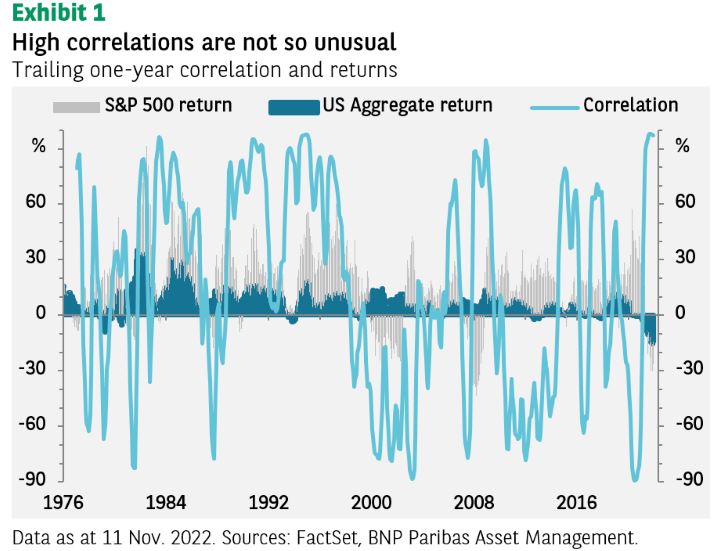

Los gestores de carteras multiactivo lamentan amargamente la correlación positiva entre la renta variable y la renta fija que hemos observado este año y la consiguiente pérdida de diversificación de las carteras. Es cierto que las correlaciones han sido inusualmente altas, cercanas al 100% (ver Gráfico 1), pero no se trata de una situación inédita: en las décadas de 1980 y 1990, superaron con frecuencia el 80%.

Lo angustioso del entorno actual es que las correlaciones son elevadas a la vez que las rentabilidades tanto de la renta variable como de la fija son negativas, cuando en el pasado fueron positivas.

De hecho, el problema ni siquiera son las rentabilidades negativas de la renta variable. La Reserva Federal de EE.UU. ha estado subiendo los tipos de interés y la mayoría de los inversores se preocupan ahora por la recesión, por lo que los rendimientos negativos no son en absoluto sorprendentes. Lo que es inusual es la renta fija estadounidense con grado de inversión. Esta clase de activo ha registrado la racha negativa más larga desde la creación del índice Bloomberg Barclays US Aggregate. La rentabilidad en los últimos 12 meses ha sido del -14%, con todos y cada uno de los meses mostrando rentabilidades interanuales negativas.

Lo que hemos vivido este año es el final, tantas veces pronosticado, del mercado alcista de la renta fija de los últimos más de 50 años. Si no hubiera sido por la pandemia de coronavirus y la guerra de Ucrania, la inflación podría haber permanecido quieta y los tipos de interés bajos, pero ahora los bancos centrales tienen que matar al dragón de la inflación.

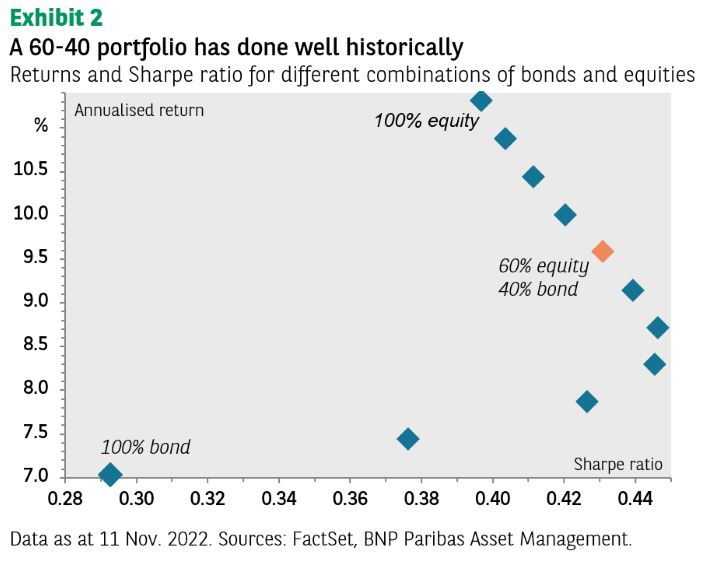

¿Ha llegado el fin de las carteras 60/40?

La escasa rentabilidad de una cartera equilibrada típica de 60/40 este año, ¿significa que ya no es adecuada? Una asignación de activos tan simple no refleja la forma en que los inversores institucionales construyen realmente sus carteras. Nuestras propias recomendaciones incluyen asignaciones no solo a divisas a través de asignaciones de efectivo, sino también a activos alternativos como bienes inmuebles, bonos convertibles y materias primas. Recientemente hemos publicado un estudio sobre la incorporación de inversiones temáticas en las carteras, y la deuda privada y la renta variable privada desempeñan un papel cada vez más importante.

No obstante, la asignación a renta variable y renta fija representa el grueso de la mayoría de las carteras y es fundamental para la rentabilidad ajustada al riesgo. Los porcentajes predeterminados de 60-40 son únicamente una regla empírica, pero es cierto que la asignación ha proporcionado históricamente una rentabilidad positiva y un elevado ratio de Sharpe (Gráfico 2).

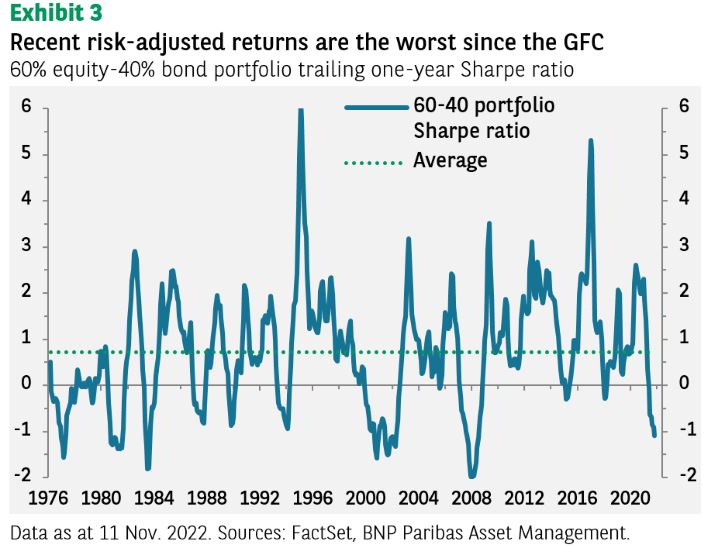

Inevitablemente, el rendimiento de esta cartera varía con el tiempo en función del crecimiento y los tipos de interés. Los resultados de este año han sido malos, pero los inversores pueden consolarse sabiendo que ha habido periodos peores (Gráfico 3).

La cuestión es si se trata simplemente de otro breve periodo de resultados mediocres o si la relación o las perspectivas de la renta variable y la renta fija han cambiado de manera radical y requieren ahora una asignación de activos diferente.

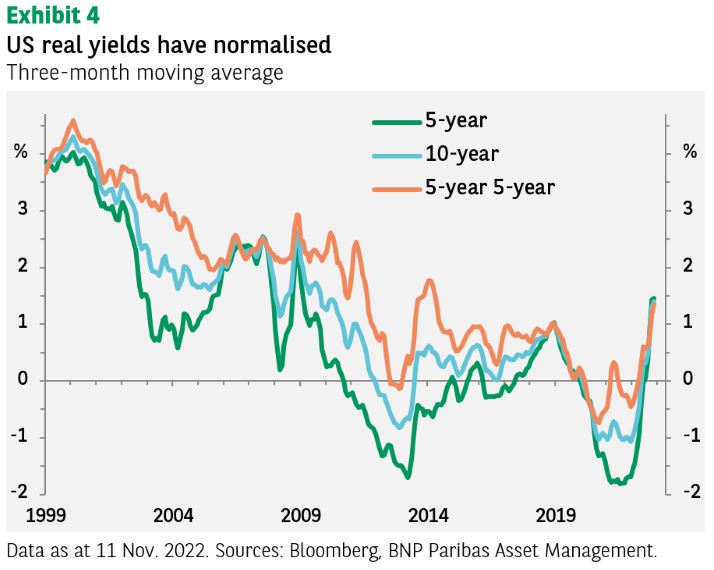

Creemos que se trata de lo primero. Los rendimientos reales se han recuperado significativamente en el último año y han vuelto a sus máximos posteriores a la crisis financiera de 2008 (Gráfico 4). Aún están por debajo del nivel anterior a la crisis y se puede debatir cuál será el tipo a largo plazo. A medida que los bancos centrales vayan deshaciendo lentamente sus balances -solo la Reserva Federal ha iniciado este proceso-, es probable que los tipos suban, pero creemos que esto se producirá de forma gradual a lo largo de la próxima década.

Prevemos que los rendimientos nominales de los bonos se moverán en una horquilla del 3-4% en los próximos años (fuera de los periodos de recesión), junto con un retorno de la correlación histórica entre renta variable y renta fija.

Este año de transición ha sido sin duda un reto, pero, como dice el refrán, cuidado con «tirar al bebé con el agua del baño», es decir desprenderse de algo valioso junto con algo que no lo es. Una cartera bien diversificada, con asignaciones tradicionales a renta variable y renta fija, probablemente seguirá ofreciendo a los inversores institucionales los mejores rendimientos ajustados al riesgo.

Construyendo una cartera diversificada

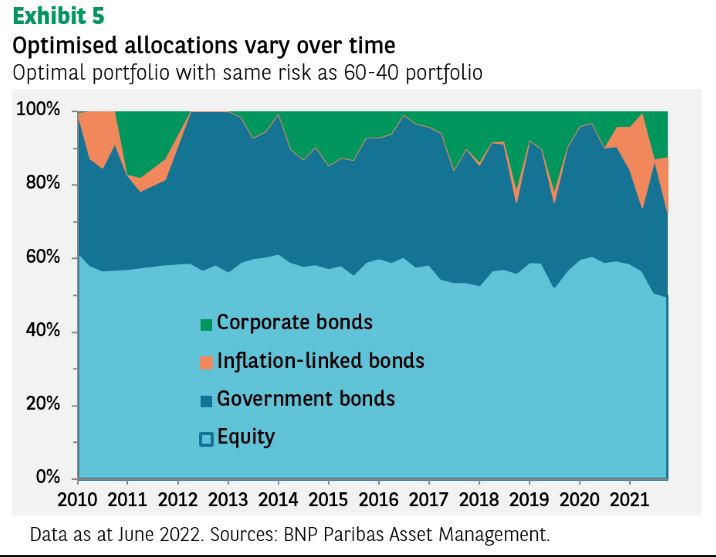

Para un fondo de pensiones de prestación definida, creemos que una cartera del 60% de renta variable y 40% de renta fija es sin duda demasiado simple. La idea es más bien tener aproximadamente un 60% de riesgo similar a la renta variable y un 40% de riesgo similar a la duración del pasivo. Dentro de estas categorías, hay mucho margen para diversificar aún más la exposición. Para la construcción real de la cartera, la varianza media, con todas sus limitaciones, sigue siendo a menudo la opción por defecto. Una de las grandes deficiencias es la sensibilidad de la cartera óptima a pequeñas perturbaciones en los datos de entrada. La optimización robusta puede resolver esta deficiencia teniendo en cuenta la incertidumbre en la rentabilidad esperada. En «A Practical Guide to Robust Portfolio Optimization», de nuestro grupo de investigación cuantitativa, se analiza en detalle este planteamiento.

La asignación a una cartera con aproximadamente un 60% de riesgo similar a la renta variable y un 40% de riesgo similar a la duración del pasivo puede fluctuar con el tiempo (Gráfico 5). Dicha cartera tiene el mismo perfil de riesgo que una cartera 60/40, pero con cierto margen para desviarse de una división estricta 60/40.

Activos privados

La diversificación se expresa tradicionalmente en términos de exposición a diferentes clases de activos, regiones y estilos de inversión. Las inversiones en activos privados pueden reforzar aún más las credenciales de diversificación de una cartera: pueden aumentar la rentabilidad al obtener una prima de iliquidez y reducir el riesgo gracias a la diversificación y a una menor exposición a la volatilidad a corto plazo de los mercados públicos. En este sentido, se espera que los activos privados desempeñen un papel cada vez más importante en la inversión sostenible.

Invertir en activos privados conlleva desafíos. Los fondos de activos privados suelen tener tamaños mínimos de inversión, que a menudo son excesivos para los pequeños inversores. Aunque pudieran, invertir en fondos de activos privados no es tan sencillo como hacerlo en clases de activos públicos.

Una dificultad adicional es que los rendimientos obtenidos sobre el capital total comprometido en un único fondo de activos privados pueden ser inferiores a las tasas internas de retorno (TIR) declaradas debido al efecto de dilución. De hecho, aunque la TIR comunicada por los gestores de activos privados tiende a parecer atractiva, no todo el capital comprometido se pone a trabajar inmediatamente o durante todo el periodo de bloqueo. Se requiere una estrategia para gestionar los flujos de tesorería e invertir en múltiples fondos de activos privados con vencimientos repartidos en el tiempo para poder obtener rendimientos atractivos del capital comprometido en estas inversiones.

Inversión temática

Este enfoque puede hacer que el posicionamiento de una cartera sea más prospectivo. Los temas son tendencias estructurales que se espera que afecten significativamente a las economías y redefinan los modelos empresariales. Por lo tanto, es natural esperar que los temas desempeñen un papel en la explicación de los rendimientos y riesgos de las inversiones con mayor exposición a esas tendencias estructurales. La inversión temática pretende identificar activos cuya rentabilidad se vea afectada por los cambios estructurales subyacentes al tema. Estos cambios se producen a través de megatendencias que configuran las sociedades: cambios demográficos, cambios sociales o de actitud, impactos medioambientales, escasez de recursos, desequilibrios económicos, transferencia de poder, avances tecnológicos y cambios normativos o políticos. La inversión temática pretende transformar una de esas megatendencias en una oportunidad de inversión relevante.

La asignación a temas requiere disciplina porque las inversiones temáticas no solo están expuestas al tema, sino también a los factores de riesgo tradicionales. Nuestro documento de investigación «Allocating to thematic investments» analiza un marco basado en una sólida optimización de la cartera que tiene en cuenta el exceso de rentabilidad esperado de la exposición al tema y de la exposición a los factores de riesgo tradicionales[1].

Estrategias de protección

Incluso las carteras bien diseñadas no son inmunes a las oscilaciones sustanciales de los precios. Para capear las tormentas del mercado, los inversores pueden recurrir a estrategias de protección que tienden a afectar negativamente a las expectativas de rentabilidad a largo plazo. Sin embargo, sus características dinámicas pueden ayudar a minimizar los costes de oportunidad e incluso pueden dar lugar a mejores rendimientos de la cartera ajustados al riesgo.

Después de que noviembre cerrara de manera positiva para los inversores en bonos, ¿ha llegado el momento para empezar a añadirlos de nuevo a las carteras? En un reciente pódcast, Fouad Mehadi, estratega senior de inversiones en renta fija en NN Investment Partners (NNIP), y Ewout van Schaick, director de Multiactivos , hablaron de los riesgos y las oportunidades para los inversores en renta fija en un momento aún de elevada volatilidad.

“No solo hemos asistido en noviembre a un repunte de la renta variable, sino que también hemos visto unos resultados bastante buenos en los mercados de renta fija. Y si combinamos la cartera de renta variable y la de renta fija, como hacen la mayoría de los inversores en sus carteras diversificadas, el resultado es una rentabilidad mensual bastante elevada”, comentó sobre los rendimientos al cierre del mes pasado Van Schaick.

Sin embargo, en su opinión nos encontramos ante un difícil equilibrio entre las expectativas de la Reserva Federal y las de crecimiento económico, que podría verse muy afectado por el tensionamiento monetario. Mientras ambas se compensen, los mercados seguirán subiendo, pero no es seguro que esto se consiga.

Para Fouad Mehadi, la cuestión principal es si este es el momento adecuado para volver a añadir bonos a la cartera. Nos encontramos en un punto en el que se empieza a anticipar un cambio en la política más dura de los bancos centrales, con un ritmo más lento de subidas de tipos, una estabilización o potencialmente incluso recortes de tipos más adelante –a causa del impacto sobre el crecimiento y el empleo-. Así como la posibilidad de que se consiga frenar la inflación.

“Por lo tanto, si usted es un inversor a largo plazo y ha experimentado una gran volatilidad a lo largo del año y ve todos estos precios baratos en los mercados de bonos – ya sea de crédito o de deuda pública – y tiene la convicción de que en algún momento va a ver una menor volatilidad en los mercados, entonces es sin duda un momento interesante para empezar a intervenir”, comentó Mehadi.

Sin embargo, desde un punto de vista táctico a corto plazo –añadió- los bancos centrales, tanto la Fed como el BCE, harán anuncios en diciembre, por lo que todavía ven cierto riesgo de volatilidad. “Pero a medio plazo, somos definitivamente constructivos tanto en bonos del Estado como, especialmente, en crédito”.

“Como inversor en multiactivos, creo que también tiene sentido reintroducir los bonos en la cartera”, comentó por su parte Van Schaick. En estos últimos años los bonos no desempeñaron el papel que deberían haber tenido: por una parte no proporcionaron rentabilidad, y en Europa incluso muchos bonos del Estado tuvieron rendimientos negativos.

En segundo lugar tampoco han funcionado de modo de dar cierta protección a la cartera como contrapeso para los activos de riesgo. “Por lo tanto, no proporcionaron los beneficios de diversificación que se estaba buscando. Pero creo que en los niveles de rendimiento más altos en los que los mercados de bonos se encuentran hoy en día, pueden empezar a desempeñar ese papel de nuevo. Así que, desde una perspectiva multiactivo, creo que tiene sentido volver a incluir esos bonos en su cartera”, indicó.

El papel de los bonos soberanos y los corporativos

“También comparto un poco de duda sobre cuál es el momento táctico adecuado para introducir bonos en la cartera –añadió Van Schaick-. Empecemos con los bonos del Estado por un momento y luego quizá podamos ir subiendo hasta llegar a las partes más arriesgadas del mercado. Si nos fijamos en los bonos soberanos, los rendimientos de los bonos del Tesoro a 10 años en los EE.UU. ya han retrocedido, creo que unos 50 puntos básicos. Y hemos visto movimientos en la misma dirección en los mercados de deuda pública europea”.

A causa de ello, el experto opina que el mercado ya ha descontado mucho y por tanto no es seguro que sea el momento adecuado para entrar tácticamente, en especial cuando aún se esperan más subidas de tipos por parte de los bancos centrales. “Tal vez los inversores han comenzado a ser un poco demasiado optimistas”, señaló.

Otra cuestión destacada este año ha sido la inversión de la curva de rendimiento de los bonos tanto en Estados Unidos como en Europa. “Obviamente eso tiene que ver con la fuerte subida de los tipos de los fed funds. Así que esencialmente los mercados han estado aumentando sus expectativas sobre dónde terminará la tasa de política del banco central. Y ya hemos visto un ciclo de subidas bastante agresivo”, explicó Mehadi. En combinación con la idea de que en algún momento esto también debería afectar al crecimiento, se tiende a ver los vencimientos más cortos subir mucho más rápido que la parte más larga de la curva de rendimiento.

“Y muy interesante es que todavía estamos viendo ese impulso. Seguimos viendo que la curva continúa aplanándose, algo que me sorprende un poco porque pensaba que en este momento ya habríamos tocado fondo y empezaríamos a ver que los participantes en el mercado esperan que los bancos centrales den un giro y rebajen el tono de su retórica hawkish”, añadió.

Por eso, desde la gestora son reacios por ahora a tomar posiciones largas en deuda pública. “Estamos intentando comprender mejor hasta qué punto un menor crecimiento desinflacionista sería perjudicial en EE.UU. y en Europa. Y eso es un hueso muy duro de roer”, dijo Mehadi.

Van Schaick agregó que resulta muy difícil predecir qué va a pasar el año que viene, lo que afecta tanto a la renta variable como a los bonos del Estado. Pero, “en deuda corporativa, no solo tenemos una mayor recompensa en el lado de los tipos, sino que también tenemos un diferencial mucho mayor del que solíamos tener. Eso hace que los bonos corporativos sean relativamente atractivos”.

Respecto de cuál es la mejor relación riesgo-rentabilidad en este momento, Mehadi diferenció entre los inversores neutrales y aquellos dispuestos a asumir mayor riesgo. Para los primeros, “la mejor manera de enfocarlo es escalar hacia la parte de mayor calidad del espectro de crédito y más en los vencimientos más cortos. Así, básicamente limitarán el riesgo”.

“Pero si busca más riesgo o puede soportar la volatilidad potencial de los próximos meses, puede ir a los segmentos de alto rendimiento del crédito de los mercados desarrollados, es decir, EE.UU. y Europa. Pero, en realidad, el alto rendimiento de los mercados emergentes también parece muy atractivo, especialmente porque esa parte del crédito está muy, muy barata, a menos que se espere un mayor deterioro de las perspectivas macroeconómicas mundiales del que tenemos en la actualidad”, consideró.

Asignación de activos

“Hemos trasladado esta visión a nuestras asignaciones. Tenemos más bonos en la cartera que en la primera parte del año y durante el verano. Y creo que los gestores de cartera del equipo ya han acumulado algunas exposiciones crediticias en la cartera. Aún no hemos entrado en posiciones largas realmente fuertes, por lo que estamos añadiendo asignaciones a bonos por encima de la media por las razones que hemos comentado. No estamos seguros de que tácticamente sea el momento adecuado”, resumió Van Schaick.

En cuanto a la renta variable existen muchas más dudas. “Hemos reducido las posiciones cortas durante este repunte. Pero creo que la pregunta ahora es: ¿qué hacer a continuación? Y, en general, creo que seguimos en el lado corto porque seguimos pensando que, en algún momento, los mercados de renta variable volverán a bajar”.

En su opinión, 2023 se presenta con una incertidumbre superior a la media, pese a lo cual el consenso general del mercado tiene unas expectativas bastante benignas, con un enfriamiento de la economía y quizá de una recesión suave.

Eso sería un buen escenario, indicó el experto, pero añadió que se debería estar atento a otras señales. Por ejemplo, los índices de condiciones financieras, que son bastante preocupantes. Por otra parte, -concluyó- también sigue ahí la probabilidad de que la inflación no baje como se espera y los bancos centrales continúen con su política de subidas.