Foto cedidaDe izquierda a derecha, fundadores de Bitpanda; ChristianTrummer, PaulKlanschek y EricDemuth

Bitpanda Asset Management GmbH, entidad que forma parte del grupo Bitpanda, ha recibido la licencia de criptocustodia y comercio por cuenta propia de criptoactivos por parte de BaFin, la autoridad de supervisión financiera de Alemania. Desde la firma destacan que tras este paso se convierte así en la primera plataforma fintech minorista de Europa que cumple los estrictos requisitos normativos de esta autoridad.

Según explica la firma, la licencia de custodia y comercio por cuenta propia para los criptoactivos cumple con los requisitos del nuevo régimen regulador introducido por BaFin en enero de 2020. «Se trata de la licencia más completa de este tipo en Alemania y permitirá a Bitpanda ofrecer de forma independiente servicios de custodia de criptomonedas, así como el comercio de criptomonedas por cuenta propia para los residentes alemanes. Además, Bitpanda podrá gestionar un libro de órdenes y ofrecer servicios de criptoactivos directamente, poniendo a disposición de los clientes alemanes un entorno seguro y regulado para invertir», explican.

Durante los últimos ocho años, Bitpanda ha operado en la industria cripto, poniendo especial énfasis en el cumplimiento de la normativa. En la actualidad, Bitpanda es la plataforma con más licencias y registros que cualquier otra en Europa. La licencia anunciada hoy se suma a las que Bitpanda ya posee en mercados europeos clave, como Austria, Francia, Italia, España, Reino Unido, República Checa y Suecia.

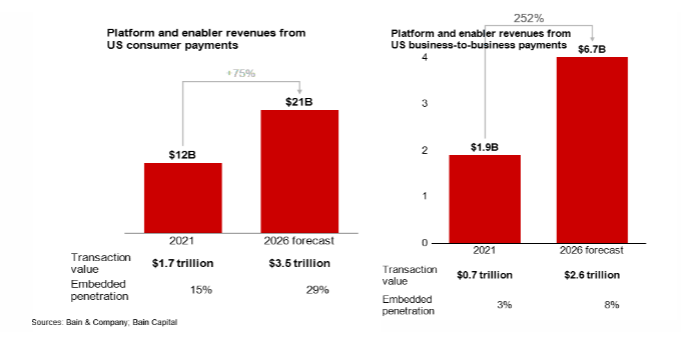

Las finanzas integradas, es decir, la integración de servicios financieros de valor añadido en ofertas de software, están llamadas a redefinir la forma en que los consumidores y las empresas construyen y gestionan sus relaciones con los servicios financieros, según un nuevo estudio y análisis de Bain & Company y Bain Capital. La rápida aceleración del uso de las finanzas integradas y su transición a la práctica financiera general se ve impulsada por su propuesta de mejorar la experiencia del cliente y el acceso financiero, junto con las ventajas de reducción de costes y riesgos para las empresas en toda la cadena de valor.

Las previsiones para la gran expansión de las finanzas integradas, recogidas en un nuevo análisis exhaustivo del sector en plena evolución de Bain & Company y Bain Capital, revelan que las oportunidades de ingresos para las plataformas de software y los proveedores de infraestructuras que impulsan estas soluciones integradas se duplicarán, pasando de 21.000 millones de dólares en 2021 a 51.000 millones en 2026. El valor de las transacciones de las finanzas integradas también aumentará en 7 billones de dólares en 2026 y representará el 10% de las transacciones financieras de EE. UU..

Según las conclusiones del informe, los factores que impulsan la expansión del sector de las finanzas integradas y sus implicaciones son claros: las finanzas integradas pueden ofrecer una propuesta de valor mucho mejor, y las plataformas son el eje central. Por un lado, las empresas y sus clientes finales se benefician de experiencias adaptadas al entorno y sin fisuras; las plataformas pueden desbloquear nuevos casos de uso y, a menudo, utilizar datos propios de los clientes para mejorar el acceso financiero y reducir los costes para sus clientes finales. Además, las plataformas se están agrupando en la nueva cadena de valor para ofrecer estas ventajas a los clientes y diferenciar sus servicios principales; y, a su vez, esto aumenta su capacidad para estimular las ventas en su negocio principal. Por ejemplo, la integración de los pagos en la facturación interna mejora la contabilidad o el software de gestión empresarial para el comerciante, reduciendo significativamente el tiempo dedicado a cotejar los pagos y las facturas.

La integración de los servicios financieros ayuda a las plataformas a impulsar un valor económico superior, y a aumentar el valor de vida útil del cliente. El documento sostiene que con unos costes mínimos de adquisición de clientes, las plataformas pueden aumentar los ingresos medios por usuario y mantenerlos durante más tiempo.

Oportunidades de mercado

Una de las conclusiones más contundentes de este informe es que la oportunidad de este mercado está valorada en 51.000 millones de dólares en ingresos para 2026, y los pagos y los préstamos son los mayores impulsores del crecimiento. Según explica, el aumento estimado de los ingresos se basará en el incremento de los volúmenes y el valor de las operaciones, pero también en la creciente penetración de la financiación integrada en sectores específicos y en los aumentos de los múltiplos de ingresos observados en segmentos como los pagos entre empresas (B2B), así como en el mercado Buy Now Pay Later (BNPL).

Además, los pagos y los préstamos seguirán siendo los dos mayores segmentos de la financiación integrada. En la actualidad, los pagos de los consumidores representan más del 60% de todas las operaciones financieras integradas y se espera que alcancen los 3,5 billones de dólares en 2026. En concreto, los pagos B2B han quedado rezagados y se espera que las operaciones alcancen los 2,6 billones de dólares en 2026, el triple de los niveles actuales. Los pequeños comercios minoristas serán los que más se beneficien de los pagos B2B integrados, ya que ayudarán a estas empresas a hacer frente a problemas como el retraso o el impago de las facturas. Por su parte, se prevé que los préstamos empresariales basados en la financiación integrada se multiplicarán por cinco en los próximos cinco años, pasando de apenas 200 millones de dólares en 2021 a 1.300 millones en 2026, gracias al aumento de una serie de nuevos proveedores especializados.

«Aunque los pagos y los préstamos constituirán un importante motor para el aumento de las finanzas integradas durante la próxima década, el estudio también prevé un crecimiento en el cumplimiento de la normativa, los recursos humanos y las compras, entre otras áreas», indica el informe en sus conclusiones.

Instituciones tradicionales, amenazas y crecimiento

Las organizaciones digitales disruptivas, especialmente las empresas basadas en plataformas son las mejor posicionadas para aprovechar la expansión del sector de las finanzas integradas. Su acceso a la tecnología, los algoritmos y los datos más sofisticados le proporciona una ventaja a la hora de encontrar y dirigirse a los clientes más solventes. Las finanzas integradas suponen un gran reto para las instituciones financieras tradicionales, ya que amenazan con separar a los bancos de sus clientes y dejarlos en el papel de entidades reguladas, de bajo crecimiento y bajo margen. Sin embargo, todavía existe una gran oportunidad para que estas instituciones utilicen las finanzas integradas para replantear su negocio principal e impulsar el crecimiento a través de nuevos servicios.

“En nuestra opinión, las entidades financieras que aprovecharán esta nueva tendencia serán aquellas que apliquen un enfoque colaborativo en su relación con las plataformas, en lugar de verlas solo como potenciales competidores. Trabajar con las plataformas de clientes requerirá nuevas capacidades de cocreación con equipos externos, de desarrollos en entornos digitales –donde hay más crecimiento de las plataformas -, y de prestación de servicios con parámetros diferenciados, y las instituciones tradicionales tendrán que dedicar equipos especializados en estas capacidades”, señala Ibon García, socio de Bain & Company.

Por su parte, Blake Adams, vicepresidente senior de Bain Capital, añade que «las finanzas integradas ofrecen claramente una atractiva propuesta en la que todos ganan. Para las plataformas de software, estos productos generan nuevas fuentes de ingresos y, para los clientes finales, aumentan el acceso a los servicios financieros a un coste menor en comparación con las instituciones financieras tradicionales”.

Neuberger Berman ha anunciado el cierre satisfactorio de su segundo fondo Europeo de Inversión a Largo Plazo de capital privado (NB ELTIF 2022). Según explica, este vehículo, que tuvo su primer cierre en febrero de 2022, se cerró después de ocho meses el 31 de octubre, elevando el tamaño total del fondo a 210 millones de euros, por encima del objetivo inicial de 150 millones de euros, con compromisos de clientes de 15 jurisdicciones diferentes.

Según explican desde la gestora, “el éxito de la captación de fondos muestra el crecimiento de la estrategia global de inversión en capital privado de Neuberger Berman y la función activa de la gestora en el mercado”. El NB ELTIF 2022 invertirá en una serie de clases de activos de capital privado, invirtiendo principalmente en adquisiciones e invirtiendo oportunamente en situaciones especiales, capital de crecimiento e inversiones de crédito. En los últimos 16 meses, el capital recaudado en los fondos orientados al público de Neuberger Berman en Europa asciende a unos 575 millones de euros.

«Estamos entusiasmados con la amplitud de oportunidades de inversión que tendrá el fondo en los próximos años. La estrategia está creada para incrementar el capital a largo plazo mediante la construcción de una cartera diversificada de coinversiones directas en capital privado. Con muchos inversores que han puesto en pausa sus programas de mercados privados debido a las caídas de valor de las inversiones en los mercados públicos y a unos costes de financiación mayores con disponibilidad reducida, recibimos más de 10 oportunidades por semana para coinvertir junto a patrocinadores de primer orden en 2022. Esto supone un salto respecto a nuestro anterior récord del año pasado de 8 oportunidades semanales», ha señalado José Luis González Pastor, director general de Neuberger Berman.

A 31 de octubre de 2022, el NB ELTIF 2022 ya ha comprometido cerca de un 20 % del fondo en 13 inversiones directas (coinversiones), e incorpora el análisis ESG en cada evaluación de riesgo/oportunidad de inversión. “El cierre de NB ELTIF 2022 es una prueba de nuestra gran experiencia en capital privado, donde estamos viendo una importante demanda por parte de los intermediarios. Estamos agradecidos por el continuo respaldo por parte de nuestros actuales inversores y su confianza en nuestro equipo mientras buscan fuentes de rentabilidad diversificadas y fiables. Como líder del sector en soluciones de capital privado, estamos contentos con las oportunidades que seguimos identificando en nombre de nuestros clientes”, añade José Cosio, director de intermediación – global sin incluir a EE. UU. de Neuberger Berman.

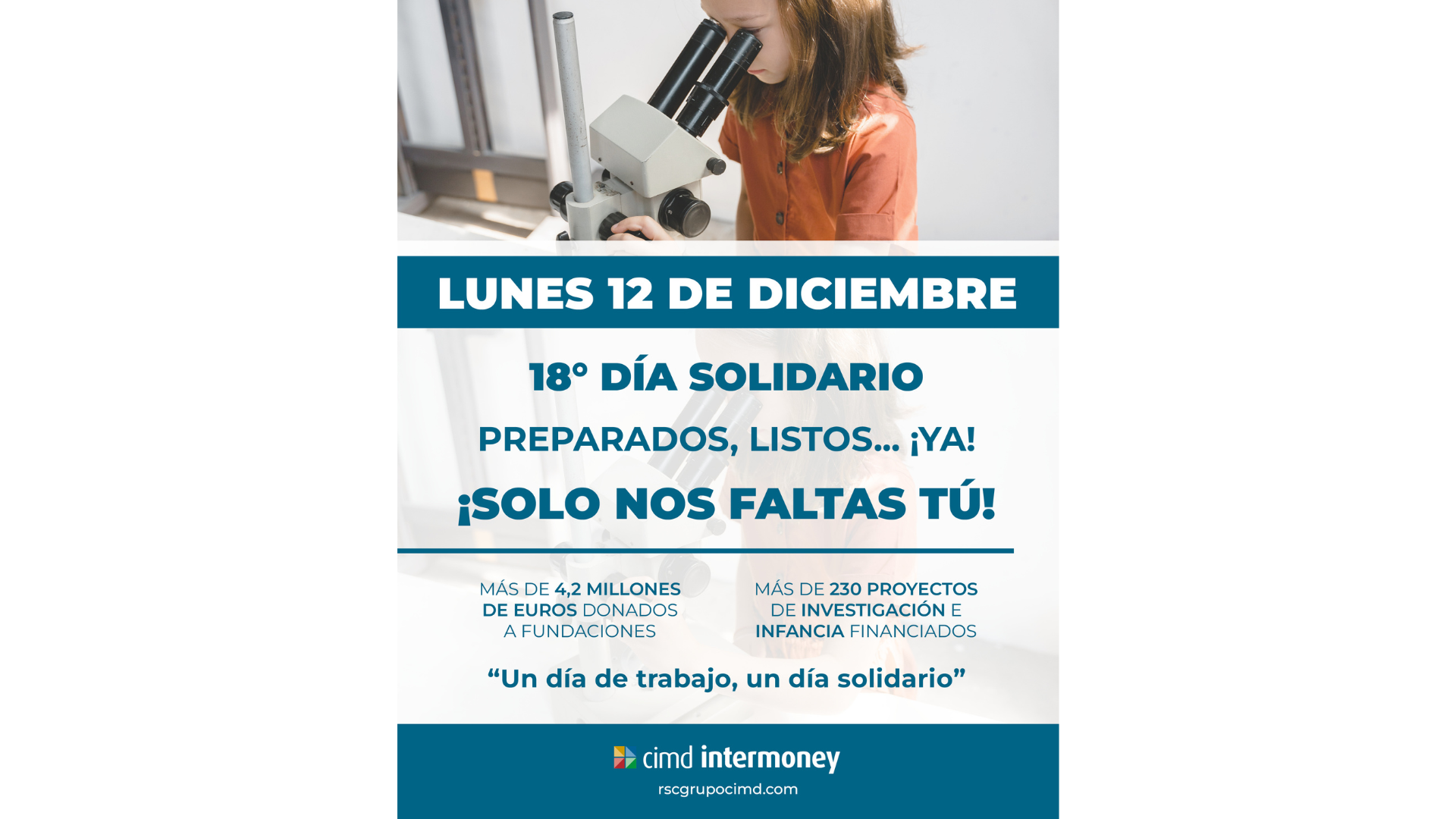

El grupo CIMD, grupo independiente de intermediación, consultoría, gestión y energía del sur de Europa, ha querido contribuir un año más a la financiación de proyectos dedicados a la infancia e investigación. La acción consiste en entregar íntegramente a un grupo de ONG, seleccionadas por el consejo del grupo, el total de los ingresos obtenidos por la intermediación y facturación de las diez sociedades del grupo el lunes 12 de diciembre, para “ayudar al desarrollo de los proyectos de los más desfavorecidos y mejorar su calidad de vida”.

Este año se han presentado más de 50 proyectos a la convocatoria, y el reto será intentar superar la cifra que se consiguió el año pasado (172.368 euros) gracias al apoyo imprescindible de clientes y empleados ese día.

Invitados especiales para una jornada de trabajo muy especial

Este año se volverá a contar con la tradición anglosajona de invitar a las salas de intermediación a deportistas de élite españoles, que acompañarán a los empleados en su jornada de trabajo en el bróker, donde contactan directamente con clientes que estén cerrando operaciones de intermediación. Hace dos años, deportistas como Fernando Romay, Theresa Zabell, Rafael Pascual, Javier Canosa, Jaime Nava, Alberto Berasategui y el periodista Antonio Lobato estuvieron animando a las entidades durante varias horas desde las dos salas de intermediación del grupo.

Además, se contó con la presencia del alcalde de Madrid, José Luis Martínez- Almeida que no dejó de atender las llamadas de los clientes por una buena causa.

Actualmente se han donado más de 950.000 euros a proyectos de investigación contra el cáncer, a través de la Fundación CRIS contra el cáncer, y al estudio de enfermedades raras. Se están financiando proyectos en España, Portugal y Emiratos Árabes, donde el grupo tiene sedes. Entre los proyectos seleccionados se han financiado más de 137 becas de estudios. Desde el primer año de su creación se han apoyado proyectos de inclusión escolar a niños con síndrome de Down y desde hace 16 financian un hogar de la Fundación ASION para niños enfermos de cáncer que vienen a Madrid a recibir su tratamiento. También se han financiado más de 14 Doctores Sonrisa de la Fundación Theodora. Y a través de la Fundación MAKE A WISH se han realizado numerosas “ilusiones” a niños enfermos.

Esta iniciativa ha sido premiada en seis ocasiones; la última el año pasado por la Fundación CRIS contra el cáncer.

Como en años anteriores, las ONG serán seleccionadas, al día siguiente de la celebración, por el consejo del grupo CIMD de acuerdo con el informe de principios de transparencia y buenas prácticas que realiza la Fundación Lealtad.

El fondo Creand Global FI, gestionado por Creand Asset Management (Gesalcalá, SGIIC, SAU), ha obtenido el rating cinco estrellas de Morningstar a tres años, la máxima calificación que otorga el proveedor de análisis independiente en fondos de inversión, reservada para el 10% de los mejores vehículos de cada categoría, en base a los datos de rentabilidad ajustada al riesgo.

Creand Global FI es un fondo de renta variable mixta internacional que persigue la revalorización del capital a largo plazo buscando oportunidades de inversión en mercados internacionales y en distintas clases de activos, invirtiendo principalmente en valores de renta variable, títulos de deuda y/o instrumentos del mercado monetario.

La gestión de este fondo toma como referencia la rentabilidad de los índices STOXX 600 (35%), S&P 500 (10%), TOPIX (2,5%), MSCI Emerging Markets (2,5%) y Barclays Euro Aggregate 1-3 years (50%). Invierte entre un 30% y un 75% de la exposición total en renta variable de cualquier sector, principalmente de media y alta capitalización (máximo 15% en baja capitalización), diversificando el riesgo entre emisores y mercados de países de la OCDE, principalmente Europa, Estados Unidos y Japón, pudiendo invertir hasta un 15% en países emergentes.

La gestión de este fondo combina diferentes estrategias de inversión activa, persiguiendo una diversificación efectiva y una constante monitorización y control del riesgo, en un entorno de mercado especialmente complicado. Esto ha permitido lograr unos resultados sustancialmente mejores que la media que obtienen los vehículos de su misma categoría.

Finanbest se ha convertido en el primer roboadvisor que introduce un fondo de renta variable de mercados frontera (los futuros países emergentes) en sus carteras; y, con ello, también introduce gestión activa en renta variable. Así, ha integrado un fondo de renta variable frontera en sus carteras Profile más agresivas (Profile Yellow, Profile Orange y Profile Red), el International Selection Fund Frontier Markets Equity de la gestora británica Schroders.

Los mercados frontera, según aclaran desde la entidad, son países en vías de desarrollo más avanzados que los países menos desarrollados, pero demasiado pequeños para ser considerados mercados emergentes. Los países en esta situación podrían clasificarse aproximadamente en tres grupos: países pequeños de nivel de desarrollo relativamente alto (como Estonia) pero demasiado reducidos para ser considerados mercados emergentes; países con restricciones de inversión, las cuales han empezado a aflojarse entre 2000 y 2010 (como los países del Consejo de Cooperación del Golfo), y países (como Kenia o Vietnam) con un nivel de desarrollo inferior al de los mercados emergentes tradicionales.

El término mercados preemergentes se utiliza a veces como sinónimo de mercados frontera, enfatizando la expectativa de que finalmente ascenderán al estatus de mercado emergente.

Hasta ahora, la entidad solo invertía en mercados emergentes a través de un fondo de gestión pasiva (indexado) de Amundi enfocado en los mayores mercados emergentes: China, India, Taiwán, Corea, Brasil… «Con el fondo Frontera de Schroders complementamos la exposición global de las carteras, aumentamos la diversificación de las inversiones, y accedemos a nuevas fuentes de rentabilidad potencial en mercados como Vietnam, Kazajistán, Emiratos Árabes Unidos, Kuwait, Eslovenia, Arabia Saudita, Islandia, Egipto, Rumania, Kenia, Georgia, etc.», explica Frédéric Dupuy, CIO en Finanbest.

Fuente: Schroders y Amundi (Octubre 2022). La distribución geográfica puede cambiar.

«Hemos seleccionado este fondo de forma independiente: no cobramos nada por parte de la gestora por haber elegido este fondo, sencillamente pensamos que es actualmente el mejor fondo de inversión de renta variable frontera. Creemos que para invertir en estos mercados (menor transparencia, menor liquidez, alto grado de heterogeneidad) conviene hacer una gestión activa y confiar en un equipo de especialistas que decide, de forma dinámica, la selección de acciones/empresas en las cuales invertir y en la mejor asignación geográfica, dependiendo de la coyuntura macro-económica y política propia de cada país en cada momento», argumenta Dupuy.

El fondo invierte en entre 50 y 70 acciones y para seleccionarlas integra, junto con las consideraciones financieras clásicas, parámetros ASG. Asimismo, accede a su clase «limpia», es traspasable (ventajoso desde un punto de vista fiscal), y los dividendos devengados por las acciones del fondo se reinvierten automáticamente dentro del propio fondo (fondo de “acumulación” o de “capitalización”).

DWS Group ha anunciado hoy su plan estratégico para aumentar el valor para el accionista y aprovechar todo el potencial de la firma. Entre los objetivos que se ha marcado de aquí a 2025 destaca su intención de lograruna tasa de crecimiento (CAGR) de sus activos pasivos bajo gestión de más del 12% y de sus activos alternativos del 10%.

Según explica la gestora, con esta estrategia, “pretende mantener la posición de liderazgo de la compañía en Alemania, y seguir abordando el potencial alcista en Europa a partir de la creación de asociaciones adicionales, el despliegue de Xtrackers (Passive) y el aprovechamiento de sus capacidades en Alternativos para participar en la transformación europea”. Además, en las Américas, DWS pretende hacer crecer Xtrackers y su negocio de Alternatives, y en Asia-Pacífico, la gestora quiere centrarse en fuertes asociaciones estratégicas.

Para lograr estos objetivos, la firma realizará inversiones en las principales áreas de crecimiento, una inversión que está valorada, aproximadamente, en 70 millones de euros en los próximos tres años, que se autofinanciarán mediante la reasignación de recursos.

Como parte de la estrategia, DWS también anunció una nueva serie de objetivos financieros que deberán alcanzarse en 2025, entre ellos el de lograr un beneficio por acción de 4,5 euros; un ratio coste-beneficio ajustado inferior al 59%, con una eficiencia total acumulada de aproximadamente 100 millones de euros; y ofrecer un dividendo extraordinario de hasta 1.000 millones de euros en 2024 “sujeto a compromiso de capital para iniciativas de crecimiento orgánico e inorgánico”, matizan, y con una propuesta de pago de dividendo de alrededor del 65% a partir de 2025. Además, espera una tasa de crecimiento (CAGR) de sus activos pasivos bajo gestión de más del 12% y de sus activos alternativos del 10%, para 2025.

“En un entorno favorable para la industria de gestión de activos, hemos cumplido con nuestros objetivos desde nuestra salida a bolsa en 2018. A medida que el entorno se vuelve cada vez más incierto, estamos muy bien posicionados para atender las necesidades cambiantes de nuestros clientes gracias al asesoramiento diferenciado y la experiencia local, así como por la continua necesidad de ofrecer rendimientos de inversión superiores. Ejecutaremos una optimización de la cartera utilizando nuestras capacidades al máximo, manteniendo y aumentando nuestras fortalezas e invirtiendo en áreas futuras prometedoras”, señala Stefan Hoops, CEO de DWS.

Según remarca Hoops, el grupo está comprometido a autofinanciar sus cambios mediante la reasignación de los recursos financieros liberados por las desinversiones, la reducción de capas y las iniciativas de costes. “Con nuestra estrategia, queremos ofrecer un DWS mejor, con objetivos financieros ambiciosos, mayor transparencia y una atractiva política de pago de dividendos”.

Además ha añadido: “Seguimos totalmente comprometidos con ESG. Es una prioridad máxima para nuestros clientes y, como uno de los gestores de activos más grandes del mundo, le debemos a la sociedad cumplir con nuestros compromisos. Nuestro principal enfoque reside en el cambio climático, comprometiéndonos con empresas y países y, con los Fondos Europeos de Transformación, ayudando a proporcionar financiamiento para la tan necesaria transición verde de la economía europea”.

Un entorno desafiante

La firma tiene presente que estamos en un entorno cada vez más incierto, lo que supone una evolución de las expectativas de los clientes. Por ello DWS espera un resurgir de la gestión activa de activos centrada en la capacidad de selección para crear alfa y, del mismo modo, ETF específicos o a medida para batir a los índices. La firma también espera que los mercados privados prosperen a medida que continúe la tendencia de crecimiento secular de las alternativas.

Para abordar las oportunidades de crecimiento derivadas de estas tendencias, DWS llevó a cabo un análisis detallado de su negocio y, basándose tanto en las capacidades como en las perspectivas de crecimiento de cada segmento de mercado, la empresa clasificó sus líneas de negocio en: reducir, value, growth y build.

Reasignar recursos financieros a áreas prioritarias de crecimiento

Para autofinanciar las inversiones, DWS tiene la intención de reasignar recursos financieros de otras partes del negocio. El grupo identificó varias palancas disponibles, que generarán eficiencias totales acumuladas en la tasa de ejecución de aproximadamente 100 millones de euros para 2025 a través de ahorro de costes brutos y beneficios de la transformación. Las medidas incluyen la venta de negocios, la eliminación de capas de la estructura organizacional, la reducción de la huella junto con otras nuevas iniciativas de costes y un mayor ahorro de costes y flexibilidad a través de una plataforma de IT independiente.

Siguiendo las líneas de negocio citadas, la gestora quiere mantener el liderazgo en mercados maduros. Por ello explica que, en líneas de negocio como renta variable, multiactivos y SQI y renta fija, donde DWS tiene posiciones sólidas en mercados maduros y quiere mantener su posición de liderazgo.

Para equities, el objetivo es aumentar la renta variable temática y ampliar la oferta ESG. En Multi Asset & SQI DWS tiene la intención de crecer construyendo una plataforma de inversión modular líder en el mercado. Y en renta fija la compañía centrará sus esfuerzos en reconstruir sus estrategias multisectoriales y mejorar su desempeño.

Respecto a su planes de crecimiento, destaca que ha identificado áreas concretas donde puede seguir expandiéndose. Esta categoría incluye áreas comerciales en las que DWS puede desarrollar capacidades ya sólidas, acompañadas de tasas de crecimiento atractivas en cada segmento de mercado.

Según indica, tiene como objetivo hacer crecer su negocio de Xtrackers y Passive a nivel mundial, ya que la firma prevé un fuerte crecimiento de los productos pasivos, que pueden ser muy rentables si se les da una escala suficiente. En Europa, DWS quiere recuperar su posición número dos en ETPs (fondos cotizados en bolsa y materias primas). Además, para aprovechar la solidez de su negocio europeo de ETF, la gestora ha decidido invertir en un ambicioso plan de crecimiento en EE.UU. La atención se centrará en productos pasivos a medida y el objetivo es hacer crecer los activos bajo gestión en inversión pasiva a una tasa de crecimiento compuesto anual de más del 12% hasta 2025.

Además, DWS también quiere hacer crecer su negocio de Alternative, ya que ha detectado un importante potencial alcista en el espacio alternativo en los próximos años impulsado por una mayor demanda de los inversores minoristas y una mayor oferta, ya que DWS espera que los gestores de activos sustituyan a los bancos en mercados volátiles.

Según explica, gracias a su profundo conocimiento de los clientes minoristas y su relación especial con su accionista mayoritario Deutsche Bank, que brinda un excelente acceso a las empresas que buscan préstamos, DWS se encuentra en una posición sólida para beneficiarse de estas tendencias.

Respaldado por su herencia de 50 años de inversiones alternativas y un negocio de Infraestructura y Real Estate bien establecido, DWS espera aumentar sus activos alternativos bajo gestión de actualmente 126.000 millones de euros (al 30 de septiembre de 2022), un CAGR de más de 10% en los próximos tres años.

Por último destaca que un área concreta de crecimiento en la que DWS aprovechará sus sólidas capacidades en inversión alternativa es en el capital riesgo para la transformación europea, tal y como anunció la firma esta semana con planes para movilizar capital privado por valor de hasta 20.000 millones de euros de aquí a 2027 a través de diversos canales para abordar la necesidad de transformación en toda Europa y permitir a sus clientes invertir para cambiar el continente. La empresa quiere abordar la necesidad de financiación para la transformación europea a través de una familia de soluciones de inversión, y DWS aprovechará las capacidades de su sólida asociación con Deutsche Bank y otros.

Áreas de financiación inicial con gran potencial

Dentro de sus últimas líneas de negocio, y teniendo en cuenta las tendencias a largo plazo, DWS ha identificado nuevas áreas en las que invertir para crear capacidades que permitan afrontar el crecimiento futuro. En este sentido, el Consejo Ejecutivo se ha comprometido a adoptar un enfoque de financiación inicial basado en hitos para garantizar un progreso tangible. Las áreas de inversión son:

Creación de capacidades de API, para poder ofrecer productos y servicios a través de plataformas, ya que los consumidores prefieren cada vez más elegir sus productos a través de plataformas de terceros.

Trasladar sus productos a blockchain. DWS pretende lanzar gemelos digitales, haciendo que sus fondos sean invertibles para aquellos clientes con carteras digitales. Y la visión es que DWS lance la primera euro stablecoin, ya que parece el momento adecuado para que los partícipes del mercado regulado de confianza ofrezcan servicios en blockchain.

Participar en los cambios de la estructura del mercado de servicios financieros. DWS quiere ser ambicioso en cuanto a los servicios adicionales que puede ofrecer a los clientes, ya que la firma espera que sólo haya unos pocos partícipes del mercado de confianza que funcionen como tokenizadores y lleven los activos a blockchain. El primer paso es crear o comprar diversos servicios relacionados con blockchain, mientras que la visión de DWS es convertirse en el “tokenizador».

Además, DWS ha identificado una serie de los llamados habilitadores de autoayuda para llevar a cabo la estrategia establecida en las cuatro áreas (Reduce, Value, Growth y Build). La firma pretende ampliar sus asociaciones de distribución y adquirir mayor independencia de Deutsche Bank, aprovechando al mismo tiempo las capacidades del mayor accionista. La firma desplegará la tecnología como elemento facilitador del negocio y se centrará más en seguir reforzando una cultura de alto rendimiento con una sólida base de gestión de riesgos.

“Desde nuestra salida a bolsa en 2018, hemos sido capaces de mejorar nuestros resultados cada año y hemos implementado con mucho éxito el plan de crecimiento que hemos perseguido desde entonces. Como resultado, hemos sido capaces de aumentar significativamente nuestros ingresos, el beneficio ajustado antes de impuestos, el beneficio neto y también los activos bajo gestión, y alcanzar resultados récord en 2021. Al mismo tiempo, mantuvimos una rigurosa disciplina de costes y mejoramos nuestro Ratio Coste-Ingresos ajustado en más de 10% de 2018 a 2021. En pocas palabras: aumentamos de forma sostenible la rentabilidad de DWS. Con nuestra estrategia perfeccionada, pretendemos seguir aumentando el valor para nuestros accionistas. Hemos aumentado nuestro dividendo cada año desde nuestra salida a bolsa, y estamos comprometidos con un atractivo ratio del 65% a partir de 2025. Sujeto al pipeline de capital comprometido con iniciativas de crecimiento orgánico e inorgánico, esperamos proponer un dividendo extraordinario de hasta 1.000 millones de euros en 2024”, concluye Claire Peel, CFO de DWS.

Transcurridos nueves meses de 2022, el índice MSCI World ha caído más de un 25%, evolución a la que no han contribuido la anexión rusa de cuatro provincias de Ucrania y las crisis de la moneda y los bonos del Reino Unido. Cabe destacar que, a pesar de la situación, la caída registrada durante el año se debe a una revisión a la baja de los precios (‘derating’), más que a cualquier descenso en las previsiones de ganancias, que en la práctica han subido un 3% este año, impulsadas por el auge de los beneficios de la energía.

Los beneficios del mercado han descendido ligeramente en el último trimestre (un 2%), pero esta cifra es en dólares, de ahí que la razón de esta evolución se pueda encontrar fácilmente en la persistente solidez de esa moneda, la cual reduce los beneficios que se obtienen en otras monedas más débiles. Los márgenes siguen muy próximos a los niveles récord históricos a los que asistimos a comienzos de este año.

Las cifras de beneficios del mercado claramente no anticipan una ralentización significativa y menos aún una recesión grave; se espera que los beneficios previstos suban más de un 5% el año próximo a pesar de los obstáculos que plantea la evolución del dólar y solo el sector de materiales, afectado por las recientes caídas de los precios de los metales, se enfrenta a un descenso de las ganancias. Se prevé que los beneficios del sector industrial cíclico clásico superen al conjunto del mercado el año próximo, con un alza del 8%, mientras que, para los valores de consumo discrecional, se espera un crecimiento, al menos, del 10%2.

La caída del múltiplo del mercado sugiere una mayor cautela de cara a las perspectivas de lo que sugieren las estimaciones de beneficios; el múltiplo a plazo del índice MSCI World cayó de las 19 veces que se encontraba a comienzos de año, a menos de 14 veces al cierre de septiembre. Sin embargo, el nuevo nivel se encuentra tan solo un 3% por debajo de la media correspondiente a 2003-19 y los múltiplos aproximados de 20 veces de 2020-21 parecen los atípicos. Los sectores defensivos han obtenido rendimientos relativos positivos, pues consumo estable, atención sanitaria y suministros «solo» han caído entre un 14% y un 17% este año, si bien los sectores con peores resultados —tecnologías de la información, servicios de comunicaciones y consumo discrecional-, todos han perdido más de un 30%; eran los más caros a comienzos de año, y no lo más cíclicos, siendo los múltiplos de los ámbitos con mayor crecimiento los que más se han contraído3.

En esta situación, nuestras carteras globales no han mostrado su relativa falta histórica de participación en las caídas, cediendo bastante en línea con el mercado. De hecho, la reducción solo ha sido ligeramente menos grave que la del mercado. El sesgo hacia sectores defensivos mitigó el derating, pero la exposición de las carteras a subsectores más caros —por ejemplo, software y servicios dentro de tecnologías de la información, y ciencias de la vida y equipos dentro de la atención sanitaria— borró en gran medida ese alivio. Las previsiones de beneficios de las estrategias se han mostrado bastante planas este año, equilibrando la solidez del dólar el interés compuesto sostenido de las acciones. Esta evolución de las ganancias ha ido ligeramente por detrás del mercado. Una explicación de esta brecha es la falta de exposición a energía, sector que impulsó la mayor parte del alza de los beneficios del mercado, aunque una explicación más fundamental es que los dos «superpoderes» de las carteras (capacidad de fijación de precios e ingresos recurrentes) no han ayudado en un mundo caracterizado por la inflación y un exceso de demanda, pudiéndose incluso afirmar que los ingresos recurrentes suponen un problema en la actualidad.

Valoramos la capacidad de fijar precios (la capacidad de repercutir los costes a los consumidores) y los ingresos recurrentes (la propensión a repetir compras, bien por contratos de larga duración, bien por el hábito consolidado de los consumidores), respaldados por las marcas. La combinación de los dos “superpoderes” lleva a que tanto márgenes como ingresos sean sólidos en épocas de retroceso económico, lo cual favorece a los beneficios. Sin embargo, en este momento, la capacidad de fijar precios parece bastante universal en vista de todas las carencias de suministros, en especial, de personal, que han alimentado la inflación, la reduflación y la temida «skimpflation» (el deterioro de los servicios que todos hemos sufrido), lo que significa que la capacidad fundamental de fijar precios a lo largo de diferentes ciclos no supone actualmente una ventaja. Se podría decir que la situación es peor en el caso de los ingresos recurrentes. Los contratos a largo plazo impiden que los proveedores aprovechen precios al contado elevados y también pueden ocasionar problemas a corto plazo a la hora de repercutir las alzas de los costes, al menos hasta su vencimiento, momento en que la capacidad de fijación de precios permite a la empresa recuperar terreno.

Seguimos considerando que la capacidad de fijación de precios y los ingresos recurrentes son superpoderes clave para la generación de tipos de interés compuestos, es decir, la capacidad de que aumenten los beneficios tanto en épocas buenas como en épocas difíciles. Se trata de un aspecto fundamental porque nos preocupa que el buen momento actual para las empresas se pueda convertir en un entorno complejo en los próximos trimestres, suponiendo cualquier ralentización o recesión una amenaza para los márgenes récord para las compañías, según el excedente actual de demanda pueda convertirse en un exceso de oferta. Nos preocupa menos la vulnerabilidad de los beneficios de la cartera dado que los dos superpoderes deberían volver a mitigar el descenso, como fue el caso ante la resiliencia de las ganancias durante la pandemia. La historia sugiere que las caídas de los beneficios del mercado vienen acompañadas por una rentabilidad relativa positiva de la cartera, así como por unas ganancias resilientes4.

Tribuna de Bruno Paulson, portfolio manager del equipo de International Equity de Morgan Stanley Investment Management

Los inversores institucionales de todo el planeta se asoman a 2023 con una visión sombría de la economía y una perspectiva incierta sobre los mercados, con expectativas de un aumento mayor en los tipos de interés, la inflación y la volatilidad a tenor de las recientes conclusiones de la encuesta publicadas hoy por Natixis Investment Managers (Natixis IM).

Según muestra la encuesta, el 85% considera que se encuentran, o se encontrarán el año que viene, inmersos en una recesión que el 54% cree necesaria para refrenar la inflación. En este sentido, los inversores institucionales creen que unas políticas erróneas por parte de los bancos centrales constituyen una de las amenazas más graves para la economía. Pero una gran parte, un 65%, manifiesta que el riesgo de recesión, un resultado probable de las políticas articuladas por los bancos centrales, no es tan grave como el de estanflación, o un período con crecimiento negativo del PIB junto a una inflación enquistada y un desempleo en espiral.

Pero no todas las noticias relacionadas con la inflación son negativas: habida cuenta de que se prevé que los bancos centrales sigan combatiendo la inflación con subidas de tipos en el próximo año, siete de cada diez inversores institucionales (72%) creen que el repunte de los tipos conllevará un resurgimiento de las inversiones en renta fija tradicional, mientras que el 56% es optimista con respecto a los mercados de bonos en 2023.

Perspectiva de mercado para 2023

Según muestra las conclusiones de la encuesta, aunque la inflación y los tipos de interés son los dos factores que más preocupan a los inversores institucionales en cuanto al riesgo para las carteras, el 57% menciona la guerra como la principal amenaza económica global, una sensación que se hace más patente en Europa (68%).

El deterioro en las relaciones entre EE.UU. y China también se percibe como una grave amenaza y lo mencionan el 47% de los inversores institucionales en Asia y el 53% en los EE.UU. una vez celebradas las elecciones de medio mandato, lo que supone un incremento si lo comparamos con el 25% de antes de las elecciones. En definitiva, el 65% de los inversores institucionales de todo el mundo opina que las ambiciones geopolíticas de China desembocarán en la bifurcación de la economía mundial en un orden de dos mundos, representando China y EE.UU. las principales esferas de influencia.

Los inversores institucionales se muestran divididos en cuanto a la repercusión que tendrá la política sobre la evolución económica, previendo el 53% un aterrizaje seguro y el 47% uno forzoso. El 69% coincide en que las valoraciones siguen sin reflejar los fundamentales, pero el 72% considera que los mercados acabarán dándose cuenta de que las valoraciones importan.

El 60% opina que las acciones de gran capitalización obtendrán mejores resultados que las de pequeña capitalización, siendo probable que este mejor resultado proceda de los sectores de atención sanitaria, energía y financiero. Los sectores con más probabilidades de obtener peores resultados serán el de consumo discrecional (42%) y el inmobiliario (47%), ya que 2023 será testigo de subidas en los tipos y bajadas en los precios de la vivienda.

Una conclusión que destaca en esta encuesta es que los inversores son especialmente optimistas con respecto al capital riesgo (62%) y la renta fija (56%), y se muestran más divididos entre el optimismo y el pesimismo cuando se habla de renta variable y deuda privada. Son especialmente pesimistas con respecto al sector inmobiliario (82%), coincidiendo un 61% en que el mantenimiento del teletrabajo supondrá una acusada depreciación de los activos inmobiliarios comerciales.

Considerando el renovado interés por la renta fija y el abandono gradual por los bancos centrales de sus programas de compra de activos, vuelve a planear el fantasma de la falta de liquidez. El número de inversores institucionales que mencionan la liquidez como uno de los principales riesgos para las carteras del próximo año casi se ha triplicado, llegando al 36% desde el 13% de hace un año.

Generar rentabilidad en 2023

Aunque no se espera que la perspectiva macroeconómica suponga cambios drásticos en la estrategia de asignación, la encuesta reveló que el 53% de los inversores más grandes y sofisticados del mundo están despojando del riesgo a sus carteras activamente con movimientos tácticos de asignación que revelan un cambio de orientación hacia la calidad en renta fija y estrategias alternativas en busca de rendimientos más altos, una rentabilidad estable y cobertura frente a riesgos a la baja. Dentro de esta tendencia, el 62% cree que las inversiones ESG pueden generar alfa y el 59% prevé incrementar este tipo de inversión.

La mitad de los inversores institucionales que mantienen bonos verdes en todo el mundo prevén incrementar sus inversiones, mientras que casi la misma cifra sostiene que mantendrá su asignación actual. Aproximadamente siete de cada diez (68%) inversores institucionales de Asia, con inversión actual en bonos verdes, manifiestan que aumentarán sus asignaciones. Así lo afirma también un 54% en la región EMEA. Solo el 4% prevé reducir su posición.

Incluso con los tipos al alza, parece que la búsqueda del rendimiento de una década sigue persiguiendo a los equipos de inversión, ya que seis de cada diez (61%) afirma que su organización se está orientando hacia inversiones alternativas como sustitutas del rendimiento. El grupo más numeroso (44%) prevé incrementar en 2023 las asignaciones a infraestructuras, el 43% al capital riesgo y el 36% a inversiones de deuda privada.

Por último, las asignaciones alternativas también son una táctica para mitigar el riesgo, ya que dos tercios de los inversores institucionales sostienen que es probable que una cartera compuesta por un 60% de renta variable, un 20% de renta fija y un 20% de alternativas obtenga mejores resultados que las tradicionales carteras 60/40.

Movimientos en la cartera

El 60% comunica que sus inversiones activas han conseguido resultados superiores a su índice de referencia en los últimos 12 meses, y reconoce las limitaciones de las inversiones pasivas en épocas de volatilidad. Considerando la perspectiva para 2023, el 74% cree que en ese año los mercados favorecerán a los gestores activos.

Según las conclusiones de la encuesta, es probable que los inversores busquen activos privados para obtener alivio en el plano de la renta variable de las carteras, ya que casi la mitad (48%) cree que los mercados privados ofrecerán un puerto seguro en una recesión. La confianza en la capacidad de la clase de activos para desempeñar este papel ha crecido constantemente desde la perspectiva de Natixis IM en 2021, cuando solo el 35% así lo afirmaba y, en 2022, cuando el 45% pensaba de tal modo.

Dentro de la renta variable, lo más probable es que los inversores institucionales incrementen sus asignaciones a la renta variable estadounidense (41%), seguida por la renta variable de Asia-Pacífico (33%) y de mercados emergentes (33%).

En cuanto a los mercados emergentes, consideran que las mejores oportunidades de crecimiento están en Asia menos China. Dos terceras partes (66%) coinciden en que los mercados emergentes dependen excesivamente de China, y el 74% cree que las ambiciones geopolíticas de China han reducido su atractivo inversor.

La Autoridad Bancaria Europea (EBA, por sus siglas inglesas) ha publicado sus directrices sobre el uso de soluciones de incorporación remota de clientes, proceso conocido también por el término inglés “onboarding”.

Según explican los expertos de finReg360, “estas directrices son la respuesta del supervisor bancario a la petición de la Comisión Europea de abordar las diferencias regulatorias existentes en la Unión Europea en este asunto”. En consecuencia, las autoridades nacionales competentes tendrán que informar a la EBA, en un plazo de dos meses desde que se traduzcan las directrices a las lenguas oficiales de la UE, sobre si cumplirán con ellas. El único paso que falta es que la autoridad bancaria no ha concretado aún cuándo entrarán en vigor.

Desde finReg360, destacan algunas cuestiones de estas directrices, que son aplicables a entidades de crédito y entidades financieras, según el alcance de la Directiva (UE) 2015/849. En concreto señalan, en término de políticas y procedimientos internos, que “obligan a las entidades financieras a implantar y mantener políticas y procedimientos que tengan en cuenta el riesgo de blanqueo de capitales y de financiación del terrorismo”. Además, “el órgano de administración de la entidad es el encargado de aprobar estas políticas y procedimientos y de supervisar su implantación”, matizan.

Esta obligación debe tener, al menos, el siguiente contenido: una descripción general de la solución implantada para recabar, verificar y registrar información en el proceso de incorporación, con explicación de las características y funcionamiento de esa solución; las situaciones en las que se puede usar esa solución, con una descripción de la categoría de clientes, productos y servicios aptos para la incorporación remota; la relación de pasos totalmente automatizados y los que requieren intervención del empleado; los controles fijados para asegurar que la primera operación con un cliente, recién dado de alta, se ejecute solo tras aplicar todas las medidas de diligencia debida; y, por último, una descripción de los programas de orientación y formación periódica.

Las directrices también obligan a evaluar la solución de incorporación remota de clientes antes de implantarla. Según resumen desde finReg360, en concreto, indican que se debe realizar: la evaluación de si la solución es adecuada para lograr: la integridad y exactitud de los datos y documentos que se recopilen, y la fiabilidad e independencia de las fuentes de información que se utilicen; la evaluación del efecto del uso de la solución en los ámbitos comercial, operativo, reputacional y legal; las posibles medidas de mitigación y acciones correctivas para cada riesgo identificado; las pruebas para evaluar los riesgos de fraude (como el de suplantación de identidad), y la prueba sobre el funcionamiento de la solución. En este sentido, las entidades deberán ser capaces de demostrar a las autoridades competentes qué evaluaciones previas se llevaron a cabo y su resultado.

En tercer lugar, las políticas y procedimientos también tienen que recoger los siguientes aspectos: información necesaria para identificar al cliente; documentos y datos para comprobar la identidad y garantizar la autenticidad e integridad documental.

Otro de los aspectos que abordan las directrices es la “coincidencia de la identidad del cliente”. Según explican los expertos de la firma, en los procesos sin interacción con un empleado, las entidades deben asegurarse de que se tomen fotografías o vídeos, y se ejecuten algoritmos para confirmar que coinciden con las imágenes de los documentos oficiales del cliente, y verificar la detección de actividad para comprobar que el cliente está presente en el proceso de incorporación.

En cambio, la EBA indica que para los procesos con interacción con empleado, las entidades han de asegurarse de que el empleado que participe tenga suficiente conocimiento de la normativa de PBCyFT, esté capacitado para anticipar y prevenir el fraude y para detectar y reaccionar si ocurriera; desarrollar una guía de la entrevista que siga el empleado, con orientaciones sobre la observación e identificación de factores psicológicos u otros de los que se pueda deducir que un comportamiento es sospechoso.

“Por un lado, cuando sea adecuado al riesgo de blanqueo de capitales o de financiación del terrorismo, las entidades han de aplicar uno o más de los siguientes controles: efectuar el primer pago en una cuenta a nombre del cliente abierta en una entidad de crédito regulada en el Espacio Económico Europeo o en otro país con requisitos de PBCyFT no menos robustos de los marcados por la Directiva (UE) 2015/849; enviar al cliente un código de acceso generado aleatoriamente para confirmar que está presente durante el proceso; capturar datos biométricos para compararlos con datos recopilados de otras fuentes y contactar telefónicamente con el cliente”, entre otros, destacan desde finReg360.

Por último, la EBA ha puesto el foco en los riesgos tecnológicos y de seguridad. Sobre ellos establece que las entidades van a tener que identificar y gestionar los riesgos tecnológicos y de seguridad relacionados con el uso del proceso de incorporación remota, incluso cuando subcontraten el servicio a una entidad del grupo. “Además, las directrices especifican que las entidades utilizarán canales de comunicación para interactuar con el cliente durante el proceso de incorporación”, matizan desde la firma.