Foto cedidaÁlvaro Hernández, managing director y head de Iberia de William Blair.

William Blair, boutique global especializada en banca de inversión y gestión de patrimonios, ha anunciado que continúa con su expansión en Europa en el área de banca de inversión con la apertura de una oficina en Madrid y servicios de banca de inversión en su oficina de Zúrich.

“El equipo europeo de banca de inversión de William Blair continúa con su gran momento y estamos muy ilusionados con desarrollar presencia local en Iberia a través de la apertura de una nueva oficina en Madrid, además de añadir los servicios de banca de inversión a nuestra oficina de Zúrich. Con un enfoque de especialización sectorial y un equipo global integrado, hemos demostrado ser capaces de obtener resultados extraordinarios para nuestros clientes europeos”, ha explicado Anu Sharma, head Europeo de Banca de Inversión en William Blair.

La oficina de William Blair en Madrid estará liderada por Álvaro Hernández, managing director y head de Iberia. Hernández se unió a William Blair en 2019, habiendo trabajado en sus oficinas de Nueva York y Londres asesorando a fondos de private equity y equipos directivos, así como a compañías cotizadas y privadas en transacciones locales y cross-border.

“Iberia ha demostrado ser ya un mercado de referencia para William Blair, habiendo asesorado recientemente varias transacciones de referencia en diferentes sectores. Nuestra red global única y nuestra especialización sectorial, combinadas ahora con capacidades de ejecución locales, nos permitirán seguir ofreciendo a nuestros clientes en Iberia un servicio diferencial y exclusivo”, ha señalado Hernández.

En Zúrich, donde la firma tiene presencia desde hace mucho tiempo sirviendo a sus clientes institucionales, William Blair ha expandido sus servicios incluyendo ahora los de banca de inversión, principalmente enfocada al área de healthcare.

Esta expansión de William Blair en Europa se suma a los fichajes de seis banqueros senior de diferentes sectores en el año 2022. Siguiendo con un año 2021 de récords e impacto para los clientes de William Blair, recientemente la firma ha sido nombrada “2022 European Corporate Finance House of the Year”, galardón entregado por la asociación Real Deals’ Private Equity Awards.

Foto cedidaDomingo Barroso, director de ETFs de Fidelity International para España, Portugal y Latinoamérica.

Fidelity International amplía su gama de soluciones de inversión centradas en el cambio climático con el lanzamiento del Fidelity Sustainable Global High Yield Bond Paris-Aligned Multifactor UCITS ETF.

Según explica la gestora, este nuevo ETF está referenciado al índice Solactive Paris Aligned Global Corporate High Yield USD y su objetivo es ofrecer rentas y revalorización del capital a largo plazo invirtiendo en una cartera diversificada de bonos high yield e incorporando el objetivo de limitar el calentamiento global a 1,5 grados fijado por el Acuerdo de París.

En este sentido, el ETF tratará de conseguir un nivel de intensidad de emisiones un 50% más bajo que su universo generalista equivalente y una tasa media de descarbonización del 7% anual. Se excluyen automáticamente las empresas afectadas por controversias relacionadas con el Pacto Mundial o pertenecientes a sectores como las armas, el carbón térmico, las arenas bituminosas, la explotación de petróleo y gas en el Ártico o la producción de tabaco.

Desde la firma destacan que este nuevo ETF se beneficia de las fortaleza de la plataforma internacional de análisis de Fidelity y su equipo de Inversión Sostenible, y aprovecha el modelo multifactorial de elaboración propia de Fidelity por el que se analizan bonos utilizando señales cuantitativas multifactoriales para ayudar a identificar los emisores que destacan.

El ETF comenzó a cotizar el lunes 14 de noviembre en la Bolsa de Londres. Más adelante se procederá a registrar y solicitar la admisión a cotización en otros países de Europa.

Con motivo del lanzamiento, Domingo Barroso, director de ETFs de Fidelity International para España, Portugal y Latinoamérica, señaló: “Reducir el impacto en el clima y apoyar el Acuerdo de París firmado en 2015 revisten la máxima importancia si queremos construir un futuro sostenible y el lanzamiento de este nuevo ETF reafirma la ambición de Fidelity en materia de inversión sostenible. Estamos convencidos de que este nuevo ETF sostenible dará a los clientes la oportunidad de alcanzar sus objetivos financieros y sus metas en materia de lucha contra el cambio climático”.

BNP Paribas Asset Management ha anunciado la adquisición de una participación mayoritaria en International Woodland Company (IWC), empresa danesa especializada en recursos naturales. Según explican, esta adquisición forma parte de la expansión de la oferta de inversión sostenible de BNP Paribas AM, así como de la ampliación de su plataforma de inversión en mercados privados, satisfaciendo las necesidades de los inversores que están aumentando sus asignaciones a estrategias de inversión privada sostenible.

IWC tiene su sede en Copenhague y cuenta con más de 30 años de experiencia en gestión de inversiones y servicios de asesoramiento en inversiones sostenibles en bosques, inversiones agrícolas y servicios ecosistémicos, incluidos créditos de carbono y proyectos de conservación. Según destaca la gestora, actualmente, esta compañía supervisa programas de inversión maderera por valor de 5.500 millones de euros en todo el mundo. Se espera que la operación se cierre en el primer semestre de 2023 y está sujeta a la aprobación reglamentaria de la Autoridad de Supervisión Financiera danesa.

Desde la gestora señalan que la silvicultura, la agricultura y otras estrategias relacionadas con el capital natural presentan atractivos perfiles de riesgo-rentabilidad y son aspectos importantes de la mitigación del cambio climático y la consecución del balance neto cero. “La silvicultura, por ejemplo, ofrece atractivos rendimientos de inversión y protección contra la inflación, así como el potencial de proyectos de captura y conservación de carbono. Casi todos los escenarios climáticos se basan en las Tecnologías de Emisiones Negativas (‘NETs’), en particular la silvicultura y otros cambios en el uso del suelo, para alcanzar las emisiones netas cero y limitar el calentamiento global a 1,5-2°C con el fin de cubrir las emisiones biogénicas y las emisiones de sectores difíciles de reducir. Más allá de esto, la silvicultura proporciona muchos beneficios, como la preservación de la biodiversidad y la gestión del agua, y como señaló el World Resource Institute en su reciente informe Not Just Carbon, el sistema climático mundial no puede funcionar sin unos bosques sanos”, argumentan.

Como mercado de inversión, la gestora considera que el capital natural sigue siendo relativamente pequeño: se calcula que los terrenos madereros institucionales ascienden a menos de 100.000 millones de dólares, lo que equivale aproximadamente al 0,1% del PIB mundial. “Esta cifra contrasta con el gasto público mundial estimado en unos 500.000 millones de dólares anuales en actividades que pueden ser perjudiciales para la biodiversidad”, afirman. No obstante, estiman que el mercado del capital natural está evolucionando rápidamente, alentado por las iniciativas de las Naciones Unidas y otros organismos supranacionales, y se espera que vaya acompañado por el desarrollo continuo de la inversión asociada y la creciente concienciación de los clientes.

Y añaden que las finanzas privadas tienen claramente un papel que desempeñar a la hora de afrontar los retos de aumentar y proteger el capital natural, además de resultar atractivas para los inversores institucionales que buscan diversificarse en activos no correlacionados que puedan ofrecer una cobertura frente a la inflación y una mayor rentabilidad ajustada al riesgo. Además, cumple los requisitos de inversión de impacto de quienes buscan estrategias de inversión sostenibles que puedan tener un impacto medioambiental y social tangible y contribuir a los Objetivos de Desarrollo Sostenible de la ONU.

“Acogemos con satisfacción la inversión de BNP Paribas Asset Management en IWC y esperamos asociarnos con ellos para hacer crecer juntos el universo de las soluciones basadas en la naturaleza. Ambas empresas comparten la visión de combinar el deber fiduciario y la contribución activa a la transición hacia un mundo sostenible. Creemos que la madera es el material preferido en un mundo neutro en carbono, y la producción agrícola está en un camino importante para suministrar proteínas sostenibles al ciudadano global. Esta asociación permitirá a IWC ampliar su alcance de distribución y promover sus recursos sobre sostenibilidad y la taxonomía de la UE en beneficio de nuestros clientes actuales y futuros”, ha declarado Otto Reventlow, CEO de IWC.

Por su parte, David Vaillant, miembro del Comité Ejecutivo de BNPP AM, ha añadido: “Nuestra inversión en IWC está totalmente alineada con nuestro compromiso de ser un gestor de activos sostenible líder, estar a la vanguardia en temas relacionados con la sostenibilidad con nuestros clientes y aumentar nuestro enfoque en estrategias de inversión sostenibles, especialmente dentro de los mercados privados. Es un componente clave de nuestras hojas de ruta Net Zero y Biodiversidad, además de estar alineado con iniciativas más amplias del Grupo BNP Paribas para proteger y restaurar los bosques y la biodiversidad, como Zero Net Deforestation o Act4nature. Estamos observando un creciente interés de nuestros clientes por invertir en silvicultura como una clase de activos, y a través de IWC estamos muy satisfechos de poder ofrecerles una gama mejorada de soluciones sostenibles que complementan nuestras capacidades existentes en los mercados privados y contribuyen a reducir el déficit de financiación neta cero al tiempo que permiten una transición justa para la naturaleza”.

Desde hace varias semanas, los inversores comparten la visión de que tanto Estados Unidos como el resto de las economías mundiales seguirán ralentizándose (o incluso entrarán en recesión) mientras duren los efectos retardados de las agresivas subidas de tipos. A primera vista, esto podría parecer otro nuevo obstáculo para el sector tecnológico. Aunque somos conscientes de los riesgos que plantean una inversión empresarial y un consumo personal más lentos, creemos que estamos a punto de adentrarnos en una posible época de bonanza para los inversores tecnológicos con un enfoque a largo plazo.

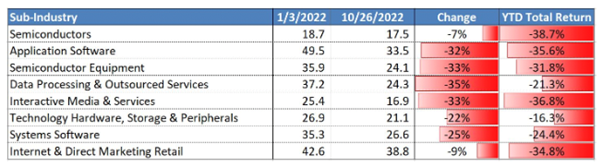

Nuestro cauto optimismo se debe a la volatilidad de los mercados y a la disminución de las valoraciones de la renta variable. Anticipamos una continuación de la volatilidad conforme el mercado descuenta plenamente la crisis económica. Además, las correcciones sectoriales pueden traducirse en distorsiones, por lo que las maltrechas valoraciones de algunas empresas podrían no ajustarse a sus perspectivas más prometedoras. La ratio precio-beneficio (PER) del índice MSCI All-Country World Information Technology para todo el ejercicio 2023 ya se ha reducido en un 14 % desde agosto y se sitúa por debajo de su media a cinco años.

Ratios precio-beneficio del sector tecnológico y de internet en 2022

La compresión de los múltiplos de beneficios representó un primer catalizador de la ola de ventas que sufrió el sector durante el año, ya que los inversores incorporaron los mayores tipos de descuento en las valoraciones de las acciones; en fechas más recientes, estamos siendo testigos de revisiones a la baja de los beneficios conforme se descuenta la ralentización económica.

Fuente: Bloomberg, a 26 de octubre de 2022. Las ratios precio-beneficio se basan en las estimaciones combinadas de los beneficios a 12 meses vista.

Si tuviéramos que elegir

Los nueve últimos meses han supuesto todo un desafío para el sector tecnológico global. Un importante factor de las rentabilidades negativas ha sido el drástico aumento de los tipos de descuento y el consiguiente descenso del valor actual de los flujos de caja futuros de las empresas (el sencillo cálculo aritmético de la valoración de las acciones). Se trata también de una inversión de la tendencia que durante varios años impulsó las valoraciones tecnológicas (alentadas por los reducidos tipos de interés) hasta niveles muy por encima de sus medias a largo plazo.

Además de las matemáticas del descuento, los valores tecnológicos también se beneficiaron de la búsqueda de crecimiento allá donde se pudiera (a menudo, en valores tecnológicos orientados a temas seculares y, cuando estalló la pandemia, en empresas que se vieron favorecidas por la mayor demanda de internet, comunicaciones y servicios de comercio electrónico que ayudaron a la economía mundial a afrontar los confinamientos y el teletrabajo).

Aunque los vientos a favor procedentes de los tipos reducidos y la mayor demanda ligada a la pandemia han amainado, existe un catalizador duradero: la continua presencia de los temas seculares de la inteligencia artificial, la nube, el internet de las cosas y la conectividad 5G. A diferencia de una mera variable en una ecuación matemática, estos vientos favorables inciden en las valoraciones de las acciones ofreciendo la posibilidad de un crecimiento compuesto de los beneficios a largo plazo conforme el gasto destinado al sector tecnológico se hace con un porcentaje de la economía mundial cada vez mayor. Si tuviéramos que elegir, optaríamos por el último (y más duradero) viento a favor.

Hacer los deberes

Ahora bien, sacar partido de la volatilidad no significa invertir en los componentes del índice de forma indiscriminada. Muchos subsectores tecnológicos presentan inherentemente un carácter cíclico. Y aunque creemos que las llamadas “acciones de crecimiento cíclico” deberían registrar tanto picos como valles más pronunciados conforme se desarrollan los ciclos económicos futuros, muchos de estos valores no serán inmunes a la ralentización económica.

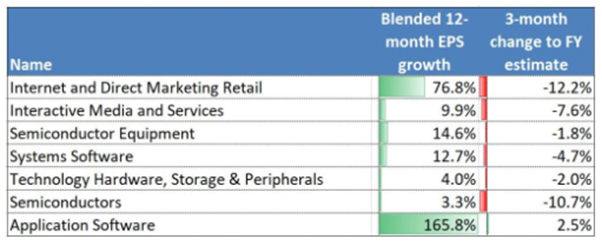

La posibilidad de unas perspectivas económicas más lúgubres podría conllevar nuevas revisiones a la baja de los beneficios para las empresas de semiconductores, aunque esto no representa una condena para la salud del sector. El mercado de chips ha sido objeto de una racionalización considerable y el futuro crecimiento económico no hará sino aportar mayores impulsos para el sector conforme se generalice el contenido de semiconductores. Con frecuencia, el sector ha tendido a tocar suelo meses antes del ciclo económico, lo que significa que el terreno perdido podría recuperarse rápidamente en caso de que la actual desaceleración se revelara efímera.

Estimaciones de beneficios del MSCI All-Country World Technology Index por subsectores

En vista de la ralentización de la economía, las previsiones de beneficios de los segmentos tecnológicos más cíclicos ya se han revisado considerablemente a la baja, al tiempo que los valores de software están mostrando una mayor resistencia gracias a sus modelos de negocio basados en suscripciones.

Fuente: Bloomberg, a 26 de octubre de 2022.

Aunque seguimos expuestos a la ciclicidad, creemos que las empresas de computación en la nube y otros tipos de software deberían evolucionar mejor que los semiconductores durante una etapa bajista, gracias a la resistencia de sus modelos de negocio basados en suscripciones. Además, los clientes corporativos que afronten presiones en sus ingresos probablemente recurrirán aún más al software destinado a la mejora de la productividad con el fin de proteger los márgenes.

En nuestra opinión, los inversores deberían adoptar una postura más prudente en relación con las empresas orientadas a la publicidad digital, puesto que estas afrontan presiones cíclicas, así como un marco de privacidad más riguroso. También se hallan en peligro las empresas que sobrecargaron sus negocios durante la pandemia, al confundir ese periodo atípico con el nuevo statu quo.

Prestar atención a las mareas

En cambio, las empresas tecnológicas de crecimiento secular deberían, a nuestro parecer, mostrarse menos vulnerables al deterioro de la economía. De hecho, como observamos durante los periodos de lento crecimiento de la última década, estos valores podrían salir beneficiados en una economía anémica, ya que los inversores se esfuerzan por identificar aquellos negocios capaces de aumentar sus beneficios de manera sistemática.

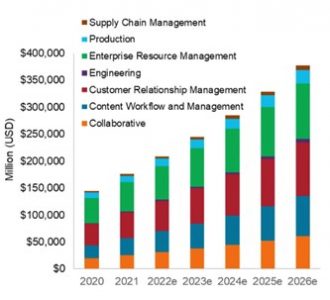

Gasto corporativo previsto en software como servicio

En los cinco próximos años, se prevé que el gasto empresarial dedicado a los programas de informática en la nube mantenga su actual ritmo vertiginoso.

Fuente: Bloomberg Intelligence, a 30 de septiembre de 2022.

Desde hace mucho tiempo creemos que la calidad de una empresa se mide mejor en un entorno de inestabilidad económica que en periodos de bonanza, cuando “la marea levanta todos los barcos”. En vista de la ralentización de la economía mundial, ya se observa una bifurcación de la rentabilidad financiera de las empresas tecnológicas. Los títulos de mayor calidad (no solo en el segmento de crecimiento secular, sino también en el de crecimiento cíclico) han seguido cosechando sólidos resultados financieros.

Por el contrario, muchas empresas se están convirtiendo en víctimas de otro aforismo marítimo: qué empresas quedarán expuestas cuando baje la marea. Algunas de ellas son antiguas empresas tecnológicas que, gracias a su sólida generación de flujo de caja, pueden mostrar un buen comportamiento en periodos de debilidad en los mercados, aunque se han situado en el lado equivocado de una economía mundial en rápido proceso de digitalización. Pese al atractivo rendimiento potencial a corto plazo, consideramos que estos títulos seculares reanudarán su trayectoria bajista cuando la economía recobre fuerzas.

Según la última encuesta sobre asignación de activos de MFS®, el 38% de los inversores europeos tiene pensado recurrir en mayor medida a las estrategias de gestión activa, mientras que más de la mitad trata de diversificar sus carteras mediante la incorporación de nuevas clases de activos, como la renta fija, para que les ayuden a gestionar el posible riesgo.

La encuesta, que analiza las perspectivas de los inversores sobre la economía y los mercados financieros, puso de manifiesto que al 80% de los inversores le preocupa una inflación que se sitúa en cotas obstinadamente elevadas, al 74% le inquieta la inestabilidad geopolítica y un 60% se muestra intranquilo por la posibilidad de que los bancos centrales cometan un error conforme retiran las políticas monetarias acomodaticias. Los encuestados también destacaron algunos riesgos que se sitúan en escalafones inferiores de la clasificación y que, a su juicio, revisten importancia desde el punto de vista de los resultados financieros. Según la encuesta, estos incluyen los problemas en las cadenas de suministro, la subida de los tipos de interés y el aumento de los niveles de endeudamiento público, la desigualdad social y las repercusiones a largo plazo del COVID-19.

Además, el 65% de los inversores espera un crecimiento reducido en la zona euro, y un 46% prevé que las tasas de inflación superarán el 4% en dicha región en el próximo periodo de uno a tres años.

El abanico de preocupaciones de índole macroeconómica está obligando a los inversores a valorar la manera en la que estas cuestiones podrían repercutir en su cartera. En este sentido, un 57% afirmó que aumentaría la diversificación de su cartera a través de la incorporación de una nueva clase de activos. En consecuencia, un 56% sostuvo que incrementaría su exposición a activos que conllevan un riesgo reducido (como el efectivo o los bonos de duración corta) y un 49% manifestó que reduciría su exposición a mercados y regiones de mayor riesgo y el 75% considera que las perspectivas para el estilo quality resultan favorables.

“La turbulenta coyuntura macroeconómica actual ha puesto de relieve un gran número de riesgos que han llevado a los inversores a replantearse la asignación de su cartera mientras valoran formas de conservar el capital. El mercado alcista ha terminado y la volatilidad ha llegado para quedarse. A nuestro juicio, esta situación generará oportunidades para que los buenos gestores activos marquen la diferencia y ayuden a los inversores a capear estos tiempos convulsos”, afirma Alejandro Sánchez, director de relaciones de MFS en España.

En este sentido, Sánchez añade que “nos alineamos de forma activa con los clientes para impulsar la consecución de mejores resultados mediante, por ejemplo, el suministro de herramientas como Advisor Edge, una plataforma especializada de información y formación que ayuda a los asesores financieros en el marco de su trabajo diario”.

Perspectivas sobre las clases de activos

Las conclusiones de la encuesta evidencian que la corrección del mercado ha conllevado que determinadas clases de activos revistan mayor atractivo. A modo de ejemplo, los inversores consideran que los títulos europeos de estilo value (43%) y las pequeñas capitalizaciones europeas (47%) ofrecen oportunidades potenciales. Asimismo, un 57% considera que la renta variable de los mercados emergentes se encuentra infravalorada.

Además, los inversores observan oportunidades en el universo de renta fija, que ha cobrado atractivo debido al aumento de los rendimientos. De acuerdo con los encuestados, ciertos sectores, como el de la deuda de los mercados emergentes (42%), brindan la oportunidad de obtener rentabilidades más elevadas, mientras que otros, como el de los títulos del Tesoro estadounidense, podrían proteger el capital durante periodos de tensión en el mercado. Un tercio de los encuestados estima que el alto rendimiento estadounidense y el alto rendimiento europeo están infravalorados.

“Durante la última década, los escasos rendimientos que ofrecía la renta fija han provocado que los inversores den la espalda a los bonos. No obstante, el reciente aumento de los rendimientos y de los diferenciales ha modificado considerablemente la dinámica y ha conllevado una mejora considerable en el plano de las valoraciones de esta clase de activos. Resulta probable que los inversores con un horizonte a largo plazo la consideren atractiva. En nuestra opinión, la coyuntura actual resulta propicia para plantearse efectuar una asignación o una reasignación a la renta fija. En pocas palabras: los bonos están volviendo a estar en boga”, añadió Sánchez.

La encuesta también mostró que las inversiones alternativas podrían constituir un componente importante de una cartera diversificada, así como unas inversiones a las que los inversores podrían valorar exponerse si resultan transparentes y ofrecen un nivel de liquidez suficiente. Las infraestructuras cotizadas y los fondos de inversión inmobiliarios (REITs) podrían ser una manera de acceder a tipos alternativos de inversiones a través de los mercados cotizados.

Tendencias en el ámbito ESG

Según la encuesta, la demanda de características ambientales, sociales y de gobierno corporativo (ASG) por parte de los clientes está dando lugar a un cambio de gran calado en el sector. El 79% de los encuestados manifestó que aplica actualmente un enfoque integrado en materia ASG, y un 73% declaró haber incorporado calificaciones o requisitos ASG en el proceso de toma de decisiones de inversión.

“En MFS, creemos que el argumento de mayor peso a favor de la integración de los factores ESG en el proceso de inversión es la generación de mejores resultados financieros para los clientes a largo plazo, y aquellos que lleven a cabo esta integración adecuadamente la percibirán como un enorme factor diferenciador para su negocio”, concluye Sánchez.

Foto cedidaGlenn Hutchins, nuevo consejero independiente de Banco Santander.

El consejo de administración de Banco Santander ha anunciado el nombramiento de Glenn Hutchins como nuevo consejero independiente, a propuesta de la comisión de nombramientos. Según matiza la entidad, dicho nombramiento será efectivo una vez obtenidas las aprobaciones pertinentes. Además de ser miembro del consejo, Hutchins formará parte de la comisión de nombramientos, de la comisión de retribuciones y de la comisión de innovación y tecnología.

Glenn Hutchins fue cofundador y CEO de Silver Lake, una de las más prestigiosas e influyentes firmas globales de private equity, centrada exclusivamente en inversiones tecnológicas en Estados Unidos, Europa y Asia. Es también presidente de North Islandy Ventures,firma de inversión especializada en compañías de criptoactivos en fase temprana. Además, cuenta con una larga experiencia en ámbito financiero, habiendo sido durante más de nueve años miembro de la Reserva Federal (FED) de Nueva York, cargo que ocupó hasta enero de 2021.

Actualmente, es consejero de AT&T, tras haber estado en el consejo de compañías como Virtu Financial y Nasdaq, entre otras. También ha sido consejero de instituciones como la Harvard Management Corporation, que administra la dotación de la universidad de Harvard, durante una década. Es presidente de la asociación benéfica global CARE, copresidente del centro de investigaciones sin ánimo de lucro la Brookings Institution y vicepresidente de la Fundación Obama. Fue asesor del ex presidente estadounidense Bill Clinton en temas de política económica y atención sanitaria.

Hutchins sustituirá a R. Martin Chávez, quien dejó su puesto de consejero externo del grupo el pasado julio. “Estamos muy satisfechos por la incorporación de Glenn Hutchins a nuestro consejo de administración. Glenn aporta un profundo conocimiento de los sectores tecnológico y financiero y de cómo ambos están cada vez más interrelacionados. Tiene una visión global de los desafíos y las oportunidades que tenemos por delante y nos ayudará a impulsar nuestra transformación”, ha señalado Ana Botín, presidenta de Banco Santander.

Adicionalmente, Sergio Rial ha anunciado su intención de dimitir del consejo de Santander a partir del próximo 1 de enero. La vacante que deja en el consejo será cubierta por Héctor Grisi. Rial seguirá como presidente de Santander Brasil y de Ebury.

A este respecto, Botín ha añadido: “Quiero darlas gracias a Sergio por su extraordinaria aportación al consejo durante los últimos años. Estoy muy contenta de que siga apoyando al grupo desde sus funciones en Santander Brasil y Ebury”.

Cuando se haga efectivo este nombramiento, el consejo de Santander quedará conformado por 15 miembros, dos tercios de los cuales son independientes. El 40% de los consejeros son mujeres.

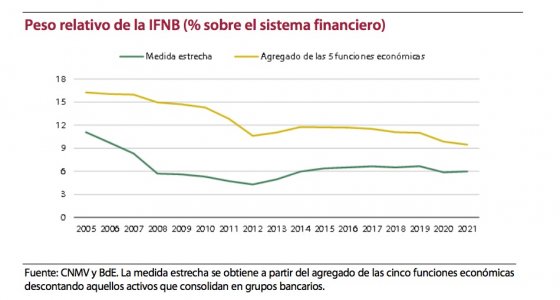

Las entidades más relevantes de la “medida estrecha” de la IFNB en España continuaron siendo los fondos de inversión, que concentraron el 91% de los activos totales. A distancia se situaron los vehículos de titulización, con el 6,2%. El resto de las entidades (establecimientos financieros de crédito, sociedades de valores y sociedades de garantía recíproca) representaron apenas el 3% en su conjunto.

Siguiendo la metodología del Consejo de Estabilidad Financiera (FSB), la medida relevante de la IFNB es la denominada “medida estrecha”, que trata de identificar aquellas entidades que pueden englobarse dentro de alguna de las cinco funciones económicas definidas por el mencionado FSB en 2013 y que asimilan las actividades de estas entidades a algunos de los riesgos típicamente bancarios. Esta medida considera como parte de la IFNB todos los fondos de inversión excepto los de renta variable, las sicavs, las titulizaciones (o SFV), los establecimientos financieros de crédito, las sociedades de valores y las entidades de garantía recíproca.

Sin riesgos relevantes

El análisis de los riesgos asociados a la IFNB continúa sin apuntar a la existencia de vulnerabilidades relevantes desde el punto de vista de la estabilidad financiera. En el ámbito de los fondos de inversión, además de los indicadores de riesgo habituales, se han añadido extensiones analíticas para valorar con mayor detalle el riesgo de crédito (mediante las calificaciones crediticias de los activos en cartera), el riesgo de liquidez (mediante el análisis de la cartera de las IIC en que invierten los fondos) y el riesgo de tipo de interés (mediante una estimación de la duración modificada de la cartera de renta fija).

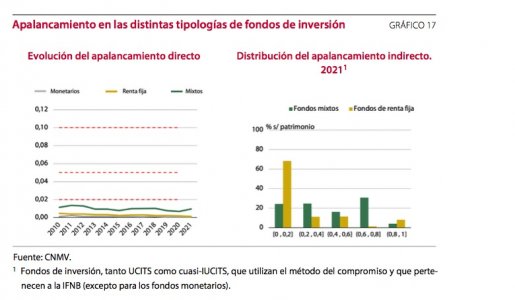

Finalmente, se ha evaluado el apalancamiento de los fondos mediante el uso de derivados, observándose un cierto aumento del apalancamiento medio respecto a 2020, pero no un uso intenso ni generalizado del mismo. Este último análisis es particularmente relevante habida cuenta de los problemas que algunos fondos europeos han experimentado recientemente como consecuencia de los margin calls que han tenido que afrontar en momentos de alta volatilidad y de caída de precios en los mercados, explican desde la CNMV.

Herramientas para la gestión de liquidez

El informe incluye un epígrafe que describe las herramientas existentes en España para la gestión del riesgo de liquidez de las IICs, su uso en 2021 y también en lo que va de 2022 como consecuencia de la guerra entre Rusia y Ucrania. El inicio del conflicto dio lugar a la suspensión de la contratación de los activos ligados a ambos países y cinco instituciones de inversión colectiva activaron el mecanismo de reembolsos parciales.

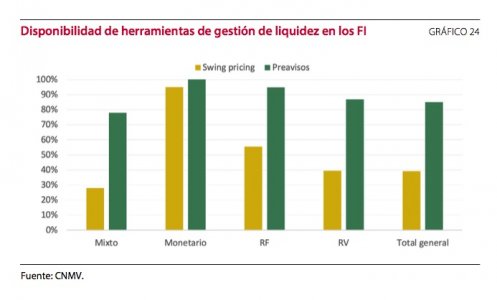

La CNMV da cuenta del impulso que está realizando sobre el uso activo de las herramientas de gestión de la liquidez por parte de las IICs, no solo en situaciones extraordinarias sino también en condiciones normales de mercado. Esta política ha dado lugar a un aumento considerable de instituciones que en sus folletos incluyen una o varias de estas herramientas.

La información disponible a septiembre de este año revela, por ejemplo, que el 85% de los fondos (en términos de patrimonio) tiene establecido la posibilidad de exigir preavisos de hasta 10 días hábiles cuando los reembolsos superen los 300.000 euros y que el 39% tiene la posibilidad de usar el mecanismo de swing pricing. Los fondos de renta fija y los monetarios son los que disponen de este último mecanismo en mayor medida.

Test de estrés

Los resultados de las pruebas de estrés que la CNMV realiza periódicamente sobre los fondos de inversión españoles continúan revelando que este mercado es resistente a los diferentes escenarios de shocks de reembolsos planteados para las diferentes categorías de fondos.

El ejercicio llevado a cabo con datos hasta diciembre de 2021 muestra que, en el escenario más extremo (entre 15 y 20 veces más severo que la peor semana de reembolsos de la crisis del COVID-19), el número de fondos que podrían experimentar problemas de liquidez es de 13. Todos ellos, excepto uno, pertenecen a la categoría de renta fija corporativa de alto rendimiento.

La publicación del ISM Servicios, cuya fortaleza contrastaba con las lecturas de índices comparables confeccionados por S&P y JP Morgan, enfrió el ánimo de los inversores dando solidez a las resistencias técnicas que explicábamos en nuestra última nota.

El PMI de servicios sorprendió al alza en 2,1 puntos, situándose en zona de expansión (56,5). Por otra parte, los pedidos de exportación y los nuevos pedidos, que se mantienen en un saludable nivel de 56, retrocedieron. Aun así, los subíndices de actividad empresarial, importaciones y empleo subieron, dejando de manifiesto que la actividad en sectores terciarios (73% del 6,3% que en octubre arrojó la serie de IPC subyacente) seguirá dificultando la tarea de la Fed.

El dinamismo del mercado laboral y la solidez de los servicios recortan la probabilidad de un giro en el discurso de Powell, a la vez que aumentan el riesgo de ocurrencia de un “error de cálculo” que llevaría al banco central estadounidense a sobreactuar. En un contexto como el actual, las buenas noticias macro son malas para el precio de los activos de riesgo. Con valoraciones cerca de los 18x y una prima de riesgo en zona de mínimos de los últimos años, las acciones necesitan de tipos largos a la baja para evitar la compresión en múltiplos.

Las dudas acerca del desempeño en activos de riesgo es un denominador común en los documentos de estrategia para 2023. Repasando los informes de expectativas de inversión, publicados tradicionalmente en estas fechas por las grandes casas de análisis, identificamos una línea argumental que apunta a un 2023 de dos mitades bien diferentes. Una primera parte complicada para las acciones, que podría registrar caídas de doble dígito en el precio de los índices bursátiles acompañando a una hipotética recesión, y unos bancos centrales que mantendrán la tensión en sus políticas monetarias. La inflación caerá, como se intuye de la actualización del índice Manheim de precio de coches usados, que se desplomó hasta los niveles más bajos desde agosto 2021, y del ajuste a la baja en los costes salariales unitarios para el tercer trimestre desde el 3,1% hasta el 2,4%. Sin embargo, no será lo suficiente como para convencer a la Fed de revisar su hoja de ruta. Por lo tanto, la demanda agregada se contraerá en 2023 obligando a los analistas a tirar la toalla y recortar sus estimaciones de crecimiento en beneficios (mientras que los estrategas apuestan ya por 215 dólares por acción los analistas están aún en 230 dólares).

Y un segundo tramo que reflejaría la capacidad anticipatoria de los inversores respecto a un suelo en actividad económica, el giro hacia la laxitud respecto a tipos y unas expectativas de crecimiento en beneficios que ya tendrían en cuenta la comprensión en márgenes que experimentaremos los próximos meses. En EE.UU. las recesiones duran de media unos 10 meses aproximadamente y la bolsa suele encontrar un suelo de unos 4-5 meses antes del fin de la contracción, lo que situaría el inicio de un nuevo mercado alcista en algún momento de la segunda parte del año que viene.

No obstante, como hemos sufrido todos los que llevamos tiempo jugando este juego, el mercado se las suele arreglar para sorprender de la forma más dolorosa al mayor número posible de inversores. Por eso, aunque el pronóstico de los mejores estrategas tiene sentido, y tiendo a compartirlo, siempre es interesante apartarse del consenso y hacer de abogado del diablo.

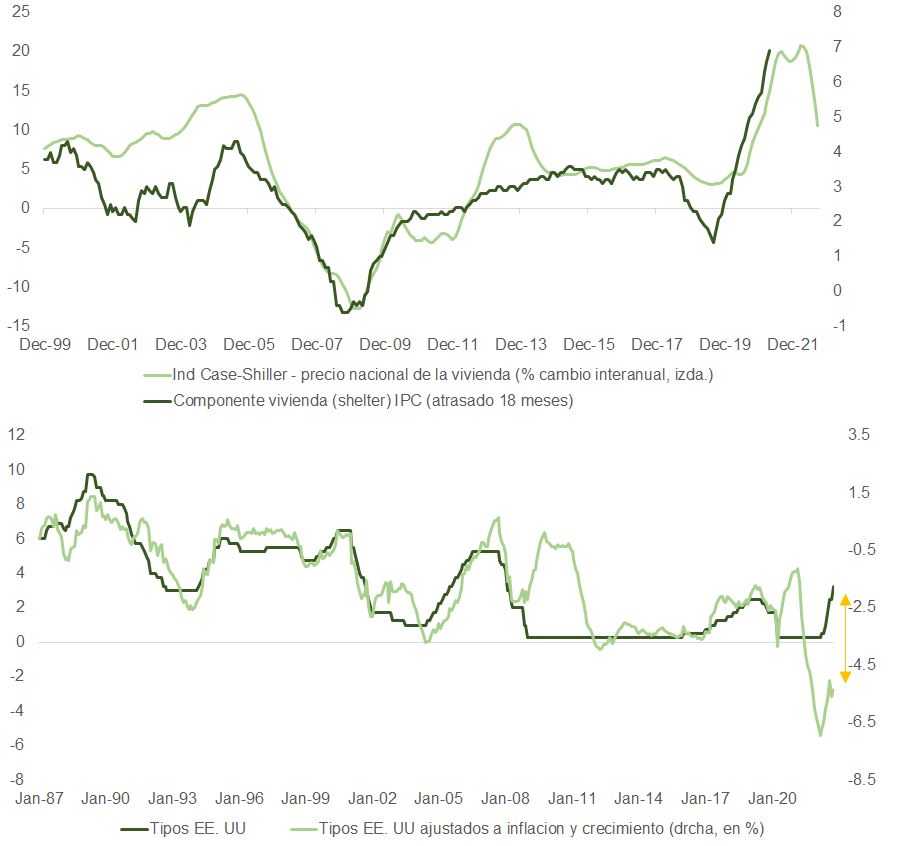

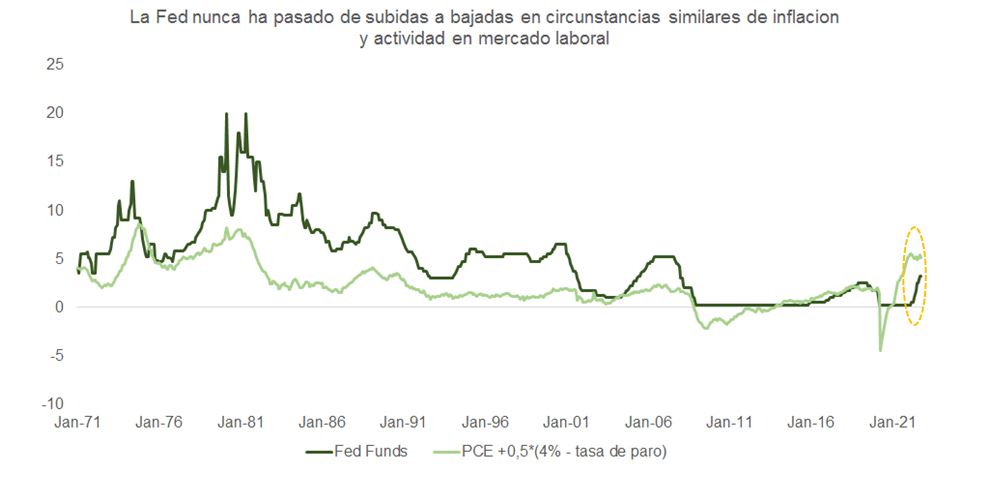

Los futuros mantienen su apuesta respecto a una tasa terminal cerca del 5% en mayo con dos recortes de 0,25% a finales de 2023 y algunos más en 2024. Esta proyección puede resultar excesivamente optimista. Aunque Jerome Powell expresaba su satisfacción en el Instituto Brookings ante los primeros indicios de moderación en el coste de la vivienda, sus efectos no se dejarán notar con claridad sobre el IPC hasta mediados del año que viene. La historia demuestra (como podemos observar en la segunda gráfica, abajo) que el mejor indicador para intuir el pico de fed funds no son tanto los titulares que nos dejan los miembros de la Fed, sino el nivel de tipos ajustados a inflación asociados con el crecimiento en PIB. Y, de acuerdo con está métrica, la situación podría ponerse bastante más fea para los inversores si el PCE o el PIB no se desinflan rápidamente.

Una conclusión similar a la que llega John Hussman, y que demuestra con una aritmética bastante sencilla, es que si Powell pasa pronto de las subidas a las bajadas, será el primer presidente de la Fed en hacerlo en circunstancias como las actuales.

A pesar del riesgo de un freno a la actividad económica más pronunciado sobre el que vuelve a alertar el FMI, las empresas que recientemente han participado en conferencias o eventos públicos continúan transmitiendo un mensaje de tranquilidad y resiliencia.

Los directivos de AT&T, Broadcom, Discover, JPMorgan, Nordstrom, Goldman Sachs, BofA, Wells Fargo, Paramount, Synchrony, Southwest (que restaura el pago de dividendos), United o Walmart, entre otras, compartieron una perspectiva que tildaron de estable e incluso “cómoda”. Esta se caracterizaba por no tener sobresaltos para sus respectivos negocios, con expectativas de beneficios en línea con lo pronosticado por el consenso y solo con ligeros matices (los bancos, por ejemplo, han visto incremento en gastos y un ciclo de crédito que madura rápidamente, con el aumento en intensidad de uso de tarjetas que ilustramos más arriba). Los comentarios de los ejecutivos interiorizan una demanda menos dinámica, pero a la vez destilan cierto optimismo. Bryan Moynihan (BofA), por ejemplo, asume como escenario más plausible una recesión muy moderada (2-3 trimestres de crecimiento ligeramente negativo).

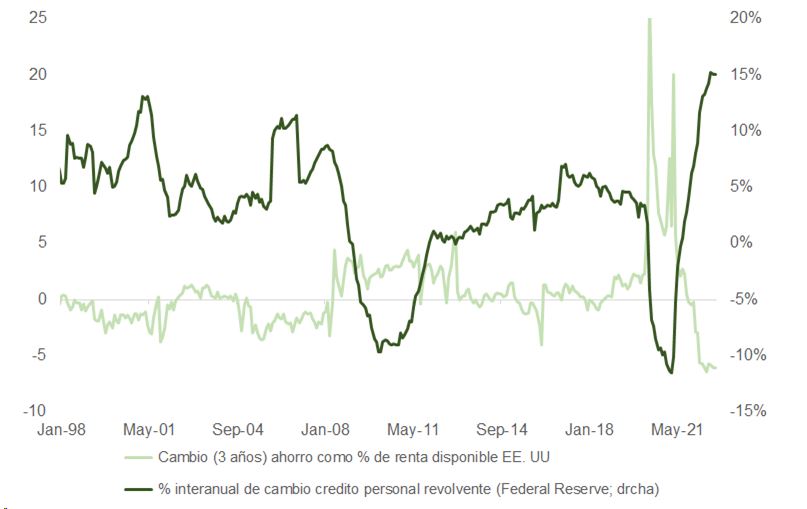

Esta complacencia no parece estar demasiado justificada. Las familias con mayor propensión al gasto no tienen ya nada en la hucha, la tasa de ahorro ha retrocedido sustancialmente y el uso de tarjetas de crédito se ha disparado (la mora y las provisiones genéricas comenzaron a subir el trimestre pasado, y merece la pena seguir la evolución del crédito revolvente para identificar cuándo recortar en financieras). La aceleración en los programas de despidos con la amenaza a la actualización del índice Challenger, podría alentar al consumidor para volver a adoptar criterios más conservadores en lo que a gasto se refiere, algo que especialistas en distribución minorista anticipan con movimientos estratégicos como este de financiación por parte de Walmart. Estos comportamientos son cada vez más comunes incluso en rentas altas, como explica este artículo publicado por Wall Street Journal o como deja de manifiesto el incremento de familias con ingresos superiores a 100.000 dólares que cambian sus hábitos de consumo y pasan a ser clientes habituales de cadenas de descuento como Walmart.

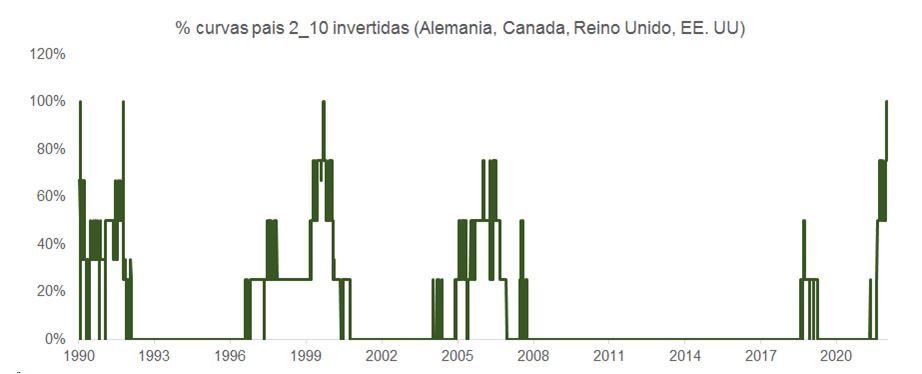

Menos aún si consideramos que, desde hace 23 años, no nos encontrábamos en una situación en la que las curvas de la mayoría de las grandes economías (excluyendo, claro está, a Japón) nos transmitiesen que las políticas monetarias adoptadas por sus respectivos bancos centrales son excesivamente onerosas.

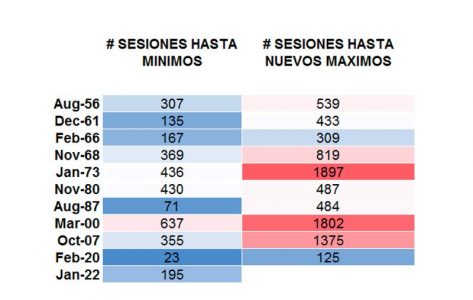

Y la historia, según datos de Bloomberg, nos recuerda que recuperarse de mercados bajistas (caídas en bolsa iguales o superiores al 20%) es un proceso que lleva su tiempo. Reconquistar máximos toma, de media, 2,8 veces más sesiones de las que se necesitaron para tocar mínimos, de forma que, si el punto álgido de la corrección se produce a mediados de 2023, terminar en diciembre de 2023 por encima de donde comenzaremos el nuevo año sería también un hito estadístico.

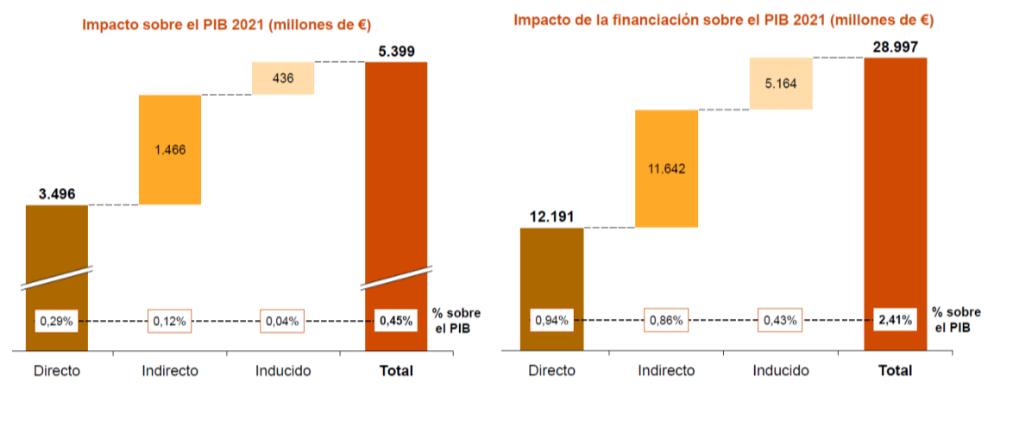

En 2021, en un contexto de recuperación tras la pandemia, la actividad de los establecimientos financieros de crédito fue clave para el impulso de la economía. Así, la financiación concedida por los EFCs, que ascendió a 60.733 millones de euros, contribuyó con casi 30.000 millones de euros al PIB nacional en 2021, tal y como refleja el informe ‘Impacto socioeconómico y tributario de los establecimientos financieros de crédito’, elaborado por PwC para ASNEF, patronal decana del sector financiero que agrupa a las entidades financieras reguladas y especializadas en España en financiación al consumo.

En concreto, según muestra el informe, la industria de los establecimientos financieros de crédito jugó un papel fundamental en la recuperación económica tanto por su impacto corporativo (el impacto directo de su actividad) como por el impacto de la financiación concedida, ya que los créditos y préstamos que otorgaron durante 2021 permitieron a hogares y empresas la adquisición de bienes y servicios, dinamizando el consumo e impulsando la economía.

En lo relativo a la contribución al PIB nacional, el impacto corporativo de los asociados de ASNEF ascendió a casi 5.400 millones de euros, un 5,3% más que en 2020. Esta cifra implica que los establecimientos financieros de crédito generaron el 0,45% del PIB nacional y que cada euro que generaron de manera directa se convirtió en 1,5 euros de contribución a la economía española.

En cuanto a la financiación concedida por los EFCs, su impacto aumentó un 17,5% respecto al año anterior, ascendiendo hasta los 28.997 millones de euros, equivalente al 2,41% del PIB nacional. Así, la contribución total al PIB de la financiación concedida por el sector estuvo a la altura de la agricultura y la ganadería, por ejemplo.

Tal y como explica Jordi Esteve, socio de PwC, “este informe resulta particularmente interesante porque muestra a la perfección que el impacto socioeconómico de los EFCs va más allá de su propia actividad. La financiación concedida por este sector resulta clave para nuestros hábitos de consumo y, por lo tanto, para nuestra economía, aportando valor, generando empleo y contribuyendo notablemente a la recaudación fiscal. En ese sentido, en 2021, el impacto de la financiación concedida en el PIB aumentó considerablemente, lo que demuestra que fue una palanca clave en la recuperación”.

En palabras de Ignacio Pla, secretario general de ASNEF, “los resultados de este estudio llevado a cabo por PwC son el fiel reflejo de la importancia que tiene la actividad de los establecimientos financieros de crédito para nuestra economía. Los servicios de financiación son una herramienta fundamental a la hora de facilitar la adquisición de bienes y servicios, por lo que dinamizan el consumo e impulsan la economía. En un contexto de recuperación, su aportación ha sido clave, y esperamos que, pese a la incertidumbre actual, podamos consolidar esta tendencia positiva para seguir ayudando a la recuperación de nuestra economía”.

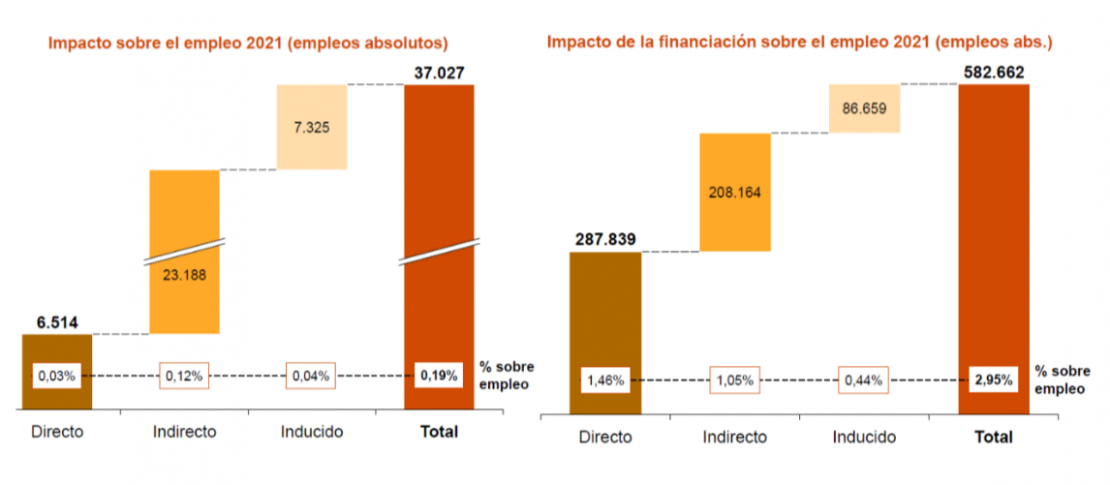

Impacto de los establecimientos financieros de crédito en el empleo

En 2021, el sector empleó a 6.514 personas de forma directa, lo que supone un 2,7% más que en 2020. En total, su contribución fue de 37.027 empleos entre directos indirectos e inducidos.

En base a estas cifras, la contribución al empleo de los asociados de ASNEF fue lo equivalente al 73% de los ocupados en la industria textil.

En cuanto a la contribución al empleo de la financiación concedida por los EFCs, ésta ascendió hasta los 582.662 empleos, un 13,8% más que en 2020 y casi un 3% del total de ocupados en España. De esta manera, por cada millón de euros de financiación otorgado por los asociados de ASNEF, en nuestro país se generaron 9,5 puestos de trabajo. En líneas generales el impacto sobre el empleo de los créditos y préstamos concedidos por los EFCs fue similar a la cifra de ocupados directos en la industria de la alimentación.

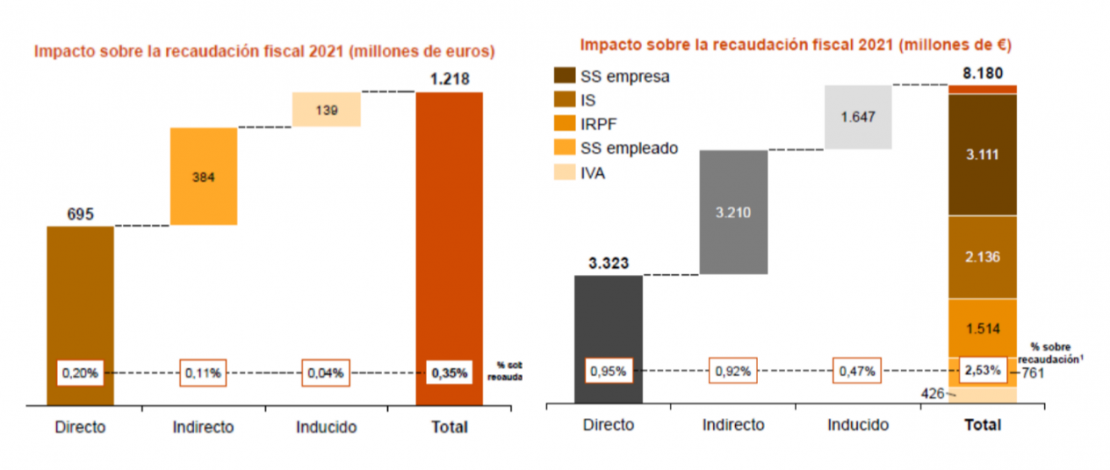

La recaudación fiscal de la financiación concedida asciende a 8.000 millones de euros

Además de toda su contribución al PIB y al empleo, la actividad de los EFCs fue clave para la recaudación fiscal en España a lo largo de 2021.

Así, la actividad de los asociados de ASNEF permitió la recaudación de 1.218 millones de euros, lo equivalente al 0,35% de la recaudación total.

Por su parte, la financiación concedida por los EFCs tuvo un impacto fiscal de 8.180 millones de euros, el 3,66% de la recaudación total a nivel nacional. De esta manera, la recaudación fiscal lograda gracias a los servicios de financiación de los EFCs equivalió al 33% del presupuesto destinado a la prestación por desempleo.

Solo el 34% de las empresas españolas tiene una estrategia empresarial alineada con el cumplimiento de los 17 Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 de las Naciones Unidas, según el ‘Barómetro ODS 2022’ impulsado por Esade, en colaboración con Seidor y United VARs. Este estudio, basado en 300 entrevistas a directivos y responsables de sostenibilidad y responsabilidad social corporativa en empresas de más de 10 sectores industriales, analiza la integración e implementación de los ODS en la empresa española.

Además, según las respuestas de los encuestados, casi la mitad de las empresas (49%) no tiene incorporados los ODS en su estrategia y no tiene previsto integrarlos.

En este aspecto, la diferencia de tamaño entre las compañías es un factor determinante ya que, mientras que tres de cada cuatro empresas con menos de 50 empleados no han integrado los ODS y no tienen previsto hacerlo, entre las grandes corporaciones, la cifra alcanza solo el 9%.

Iván González, director corporativo de marketing, comunicación y sostenibilidad de Seidor, ha señalado que “cada vez son más las empresas españolas que disponen de políticas relacionadas con los ODS, pero todavía hay espacio para seguir llevando a la práctica nuevas medidas, siendo este uno de los grandes retos al que debe hacer frente todo el tejido empresarial”. Por su parte, Carles Agustí, experto en gobernanza internacional y ODS y coautor del barómetro, ha destacado “que la adopción e implementación de los ODS en las empresas son una inversión en innovación y en adaptación al cambio y a la nueva realidad social y empresarial. El sector empresarial está llamado a realizar actuaciones para contribuir a la Agenda 2030 y, para ello, es fundamental que las empresas realicen correctamente su alineamiento con los ODS y que trabajen de forma específica en su consecución”.

Seguimiento de cumplimiento y certificación de contribución

En relación al seguimiento que las compañías realizan para verificar su propio grado de cumplimiento de los ODS, solamente un 30% de las empresas manifiesta haber realizado algún tipo de análisis del grado de implantación de la estrategia de sostenibilidad en su organización. Si analizamos esta última variable en función del tamaño de la compañía, se observa que el 89% de las empresas de menos de 50 empleados no ha efectuado ningún tipo de análisis de su estrategia de sostenibilidad. En cambio, el estudio señala que, entre las organizaciones de más de 250 empleados, dos de cada tres sí han realizado un análisis interno para verificar el cumplimento de los ODS.

Por otro lado, sólo el 10% de las empresas españolas consultadas dispone de algún certificado, expedido por una entidad independiente, que confirme la contribución de la estrategia de sostenibilidad de la empresa a los ODS. En este sentido, a pesar de la existencia de certificaciones, la investigación ha puesto de relieve que una de cada cuatro compañías que sí están alineadas con los ODS lo hacen sin acreditar formalmente dicha contribución.

Limitado conocimiento de la Agenda 2030 y los ODS

Los resultados han mostrado que el concepto “sostenibilidad” se asocia, en primer lugar, a la idea de que hay que ser “respetuoso con el medio ambiente” y, en segundo lugar, con el concepto de un consumo eficiente de recursos. En concreto, para un poco más de la mitad de las empresas españolas, la sostenibilidad se sigue asociando exclusivamente a “cuidado y respeto del medio ambiente”.

Esta conclusión se relaciona con el grado de conocimiento de la Agenda 2030 que se reflejan en el barómetro, que no es unánime y que una gran parte del sector empresarial español desconoce. En concreto, el 44% de las empresas consultadas ha oído hablar de la Agenda 2030 y los ODS. Si analizamos esta variable en función del tamaño de empresa, la gran mayoría (80%) de las grandes empresas son conocedoras de la Agenda 2030, mientras que, entre las pymes, este conocimiento es menor, concretamente, alrededor de un 25%.

Por otro lado, el tamaño de la organización también influye en lo relativo a la existencia de un departamento de sostenibilidad. Mientras que la presencia de esta división en las pymes es prácticamente nula, en las grandes empresas, concretamente en más del 60%, existe un departamento de sostenibilidad consolidado.

Ahorro de costes y reputación, factores impulsores de los ODS

Según el barómetro, las empresas que han empezado a trabajar para alinearse con la Agenda 2030 lo han hecho por dos motivos principales: el ahorro de costes y la reputación.

Así, el 54% de las compañías han afirmado introducir estas políticas de sostenibilidad para economizar sus gastos, al existir una correlación entre una mayor eficiencia de los procesos de producción y la reducción del coste energético. El segundo factor más valorado para impulsar políticas de sostenibilidad entre las compañías son los beneficios sobre la marca y la reputación, que alcanza un 53% de las empresas.

ODS 7 y 12, los más valorados

El informe resalta que el 55% de las compañías analizadas trabajan, sobre todo, para alcanzar el ODS 12 (alcanzar un consumo y producción sostenibles), y el 51% el ODS 7 (aumentar el consumo de una energía asequible, segura, sostenible y moderna).