Foto cedidaJuan Rodríguez-Fraile, responsable de Groupama para Iberia & Latam

La gestora Groupama Asset Management ha lanzado un nuevo fondo a vencimiento, el Groupama HY Maturity 3. El fondo está registrado en CNMV y ofrece un periodo de comercialización hasta el 30 de junio 2023. Se trata de una estrategia a vencimiento que pretende beneficiarse de las potenciales rentabilidades que ofrece el segmento de alto rendimiento.

Un entorno propicio

Después de un año 2022 en el que hemos vivido una subida de tipos de interés muy rápida y agresiva por parte de los bancos centrales, los mercados de crédito han alcanzado niveles atractivos. «En concreto, en el segmento de high yield los spreads de crédito han aumentado mucho, donde hemos pasado del 4% de rendimiento hace justo doce meses al 7% de rendimiento hoy en día*. Los balances de las empresas siguen siendo sanos, las tasas de impagos están todavía bajas y las valorizaciones empiezan a ser muy atractivas», afirma Juan Rodríguez-Fraile, responsable de Groupama AM para Iberia & Latam.

En este entorno de incertidumbre macroeconómica, desde la firma consideran que «los fondos a vencimiento son soluciones de inversión a largo plazo que permiten, a través de valores seleccionados y diversificados de manera rigurosa, estimar la yield prevista con una fecha de vencimiento clara, conservando los bonos al vencimiento, capturando el carry y reduciendo la volatilidad».

Groupama HY Maturity 3 en detalle

El fondo, es un fondo de bonos high yield a 5 años con vencimiento el 30/06/2028, con una rentabilidad estimada** del 6% anual para un vencimiento medio de 4,2 años. «Groupama Asset Management ha innovado en el mercado de los fondos a vencimiento, variando la rentabilidad para que la cartera sea menos sensible a subidas de tipos inesperadas indexando el componente de tipo fijo al variable Ester, por lo que la rentabilidad no es fija sino que es variable para poder aprovecharnos de esas subidas de tipos imprevistas», explica Rodríguez-Fraile.

El fondo cuenta con una cartera diversificada de más de 64 emisores zona euro donde la máxima ponderación estará en algo menos del 2,4% por línea, estando la ponderación media en el 1,56% y el rating medio de las emisiones en cartera es BB-.

Además, sigue Rodríguez-Fraile, «vamos a favorecer las calificaciones high yield menos agresivas, ya que si la ralentización provocada por el endurecimiento de las políticas monetarias es más profunda, los valores más frágiles (elevado endeudamiento y tamaño modesto) estarán en dificultades, por eso hemos reforzado la selección de valores».

Los equipos de analistas y gestores de Groupama Asset Management han reforzado el análisis crediticio habitual, destinado a evaluar la solvencia de los emisores, desarrollando un enfoque de selección en tres pasos:

– Emisores domiciliados en la Unión Europea cuyo marco legal y regulatorio se considere estable y controlado, que se beneficien de planes de apoyo presupuestario y cuyos sectores se consideren estratégicos.

– Emisores cuyos accionistas mayoritarios están ubicados en un país del G-7 que buscan alinear intereses y excluyen de facto a las empresas sujetas a control externo.

– Emisores cuyos mercados de ventas finales estén diversificados geográficamente, y que también haya una repartición geográfica de los empleados y de la cadena de suministro.

El fondo Groupama HY Maturity 3 está gestionado por un experimentado y prestigioso equipo de inversión, dirigido por Nicolas Gouju, que cuenta con más de 20 años de experiencia en crédito high yield, se apoya en un equipo compuesto por 3 gestores-analistas especializados.

Por último, y siguiendo el compromiso de Groupama Asset Management con la inversión sostenible, es un fondo categorizado como articulo 8 bajo normativa SFDR.

Ha sido un asunto emotivo para cientos de millones de chinos que viajaron a sus ciudades de origen, volaron a destinos turísticos populares o se amontonaron en los centros comerciales durante el largo periodo vacacional del Año Nuevo Lunar, que comenzó a finales de enero. Para algunos, esta fue la primera oportunidad de viajar en tres años, tras el levantamiento definitivo de las restricciones relacionadas con la pandemia.

En cierto modo, el impacto económico ha sido inmediato. Los ingresos procedentes del turismo durante las vacaciones del Año Nuevo Lunar se incrementaron hasta los 375.000 millones de renmimbis (55.200 millones de dólares, datos a 13 de febrero), el equivalente a un 73% de las ventas durante un periodo similar en 2019. Las ventas en taquilla se incrementaron un 11,89% respecto a las vacaciones del Nuevo Año Lunar del año pasado. Los consumidores en China están calentando.

Tras dar carpetazo a la iniciativa «Covid cero» en diciembre, los responsables políticos se centraron rápidamente en impulsar el crecimiento y dar prioridad al consumo. De igual manera que la demanda de consumo embalsada supuso un gran impulso para EE.UU. y la eurozona después de terminar sus confinamientos, jugará un importante rol en la recuperación post Covid en China, haciendo de este rebote impulsado por el consumo uno atípico para una economía que ha dependido históricamente del gasto gubernamental, de la inversión y de las exportaciones para estimular al crecimiento.

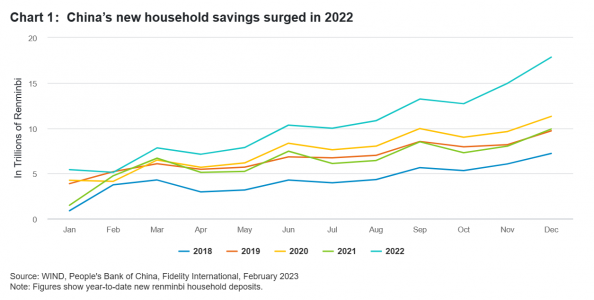

Para figurarse la escala potencial de esta demanda de “revenge spending” (gasto de venganza tras el ahorro forzoso provocado por el confinamiento), considere la enorme cantidad de ahorros que aplicaron los residentes chinos el año pasado. Las familias chinas añadieron la cifra récord de 17,8 billones de renmimbis (2,6 billones de dólares, datos a 13 de febrero) a sus depósitos bancarios en 2022, un 80% más que el año anterior, según datos del Banco Popular de China.

A medida que remita la fuerte ola de infecciones por covid tras la reapertura brusca del invierno, la vida está volviendo gradualmente a la normalidad. Tras el derroche navideño, esperamos un nuevo repunte en categorías como electrodomésticos, muebles y alimentación y bebidas.

Algunos compradores de casas podrían volver a la caza de gangas en el maltrecho mercado de la vivienda. El gobierno ha desvelado un impresionante paquete de medidas para ayudar a la financiación de la propiedad desde noviembre. El sentimiento de los compradores de viviendas debería mejorar como resultado. Dada la importancia del sector inmobiliario para la economía, esperamos que el gobierno tenga más margen para estimular al mercado de la vivienda donde vea necesidad de estabilizar los precios.

El camino hacia la recuperación será accidentado. Con EE.UU. y Europa afrontando el riesgo de recesión, la demanda de productos chinos al otro lado del Atlántico podría debilitarse. Y aunque la inflación general en China ha sido benigna hasta la fecha, la actual y rápida liberación de la demanda reprimida puede hacer subir los precios al consumo, especialmente en los servicios.

A pesar de estos riesgos – y el reciente rally en las acciones chinas- el mercado de acciones clase A ofrece oportunidades para los inversores en el largo plazo. Los ganadores serán aquellas compañías de alta calidad con retornos sostenibles sobre sus activos, rentabilidad financiera estable, equipos directivos confiables y una cultura corporativa sana; algunas compañías en los sectores ligados al consumo y los materiales de construcción también están bien posicionadas para beneficiarse de la recuperación económica en marcha.

Después de un largo y duro invierno, ahora llega la primavera.

Tribuna de Judy Chen y Lisa Zhou, investment writers en Fidelity International.

Banca March y Reforest Project entregan mantas térmicas a personas sin hogar y familias vulnerables. Se trata de mantas fabricadas con hilo de poliéster obtenido de los plásticos en suspensión que la Expedición Salva Mares extrajo del mar entre los meses de abril y mayo del año pasado. La entrega se realiza en el marco de la Campaña Municipal Contra el Frío del Programa Municipal de Emergencia Social del Ayuntamiento de Madrid.

Fiel a su compromiso con la sostenibilidad, Banca March impulsa la limpieza de plásticos en el Mediterráneo. En virtud del acuerdo firmado en 2022 con Reforest Project, March Asset Management (AM), gestora del Grupo Banca March, ha destinado parte de la comisión de gestión anual del fondo solidario Mediterranean Fund al desarrollo de la iniciativa Expedición Salva Mares, un proyecto de recogida de plásticos en flotación y su posterior reciclado para obtener hilo de poliéster, con el que se han producido las mantas térmicas impermeables que ahora se entregan a personas sin hogar.

Iñigo Colomo, gestor de Mediterranean Fund, afirma: “Desde el primer momento nos sentimos inspirados por la iniciativa de Reforest Project. La preservación de los ecosistemas marinos y la preocupación social entroncan con los objetivos de Mediterranean Fund y la filosofía general de Banca March, sustentada en el crecimiento conjunto de clientes, empleados, accionistas y la sociedad en general”.

Mediterranean Fund es un fondo temático de March AM que invierte en dos tendencias de gran potencial relacionadas con los objetivos de desarrollo sostenible marcados por Naciones Unidas para 2030: los océanos como fuente de riqueza y la necesidad de su preservación, y el agua como bien escaso e imprescindible para la vida en nuestro planeta. Así, conforma un universo de inversión de más de 750 empresas y registra desde su lanzamiento un alto ritmo de suscripciones.

En la actualidad, el fondo invierte en 48 compañías distribuidas en más de 20 sectores industriales diferentes, diversificadas a nivel global entre 15 países. Entre las empresas mantenidas en cartera destacan aquellas dedicadas a la energía eólica off-shore, la biotecnología marina, la acuicultura o compañías relacionadas con biocombustibles para la descarbonización del transporte marítimo.

Mediterranean Fund es un fondo solidario que sigue el artículo 8 según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), susceptible de ser ofertado a clientes con preferencias de sostenibilidad. Dentro de la gama luxembuerguesa (March International), Iberia, March Green Transition Bond y March Climate Solutions están igualmente clasificados como artículo 8, evidenciando el sólido compromiso del grupo Banca March con la sostenibilidad y el cuidado del planeta.

La gestora neerlandesa Robeco da un paso más allá en su compromiso con la sostenibilidad y la divulgación del conocimiento con la firma de un convenio de colaboración con la Escuela Técnica Superior de Ingenieros de Minas y Energía (ETSIME) de la Universidad Politécnica de Madrid para la creación de la Cátedra Robeco en Sostenibilidad y Recursos Primarios. En Robeco, la gestora de activos conocida como “The Investment Engineers” (“los ingenieros de la inversión” en castellano), el conocimiento ha sido siempre la piedra angular de su cultura como compañía y de su filosofía de inversión. La vocación por el análisis y la investigación se unen a sus más de 25 años de experiencia en el mundo de la inversión sostenible a la hora de tratar de ofrecer soluciones de inversión innovadoras a sus clientes.

La Cátedra nace de esta inquietud por compartir conocimiento en el ámbito de la sostenibilidad medioambiental y social con el mundo de los recursos naturales y la energía, representado por la Escuela Técnica Superior de Ingenieros de Minas y Energía de la Universidad Politécnica de Madrid, un sector con cada vez mayor impacto en la economía y la sociedad actuales.

La velocidad de la transición energética, la adecuación de su cadena de suministro mineral, los intereses geopolíticos, o la existencia de diversas soluciones tecnológicas serán algunos de los principales temas que abordará la Cátedra. Además de otros temas de relevancia en la inversión sostenible como la descarbonización de carteras, la medida de los parámetros ASG, y la importancia del impacto en terrenos como la biodiversidad o la justicia social.

Ana Claver, CFA, directora gerente de Robeco Iberia, Latam y US Offshore, asegura: “Los recursos energéticos y minerales marcarán el desarrollo de nuestra sociedad más que nunca en los próximos años. Esto nos genera una necesidad a nivel global que debe satisfacerse bajo criterios de sostenibilidad, de ahí que Robeco quiera aprovechar esta oportunidad para apoyar en su evolución hacia la sostenibilidad también al mundo de los recursos naturales. Es por ello que creamos esta Cátedra de amplio espectro donde se tratarán aspectos relacionados con la inversión sostenible y los recursos minerales y la energía, apoyando la consecución de un nuevo modelo de sociedad más sostenible y responsable”.

Francisco Javier Elorza, director de la ETSIME, mantiene: «Las materias primas que exige la transición energética deben ser suministradas a nuestra sociedad respetando los estándares de sostenibilidad y medioambientales de la forma más rigurosa y factible, tanto de un punto de vista científico como tecnológico y social. La colaboración que se abre ahora con Robeco, estoy seguro que ayudará a nuestro centro a alcanzar estos obligados objetivos en nuestras actividades formativas, de investigación, innovación y transferencia tecnológica”.

Claves de la Cátedra Robeco en Sostenibilidad y Recursos Primarios

Es la primera vez que se pone en marcha una Cátedra auspiciada por una gestora internacional y la Escuela Técnica Superior de Ingenieros de Minas y Energía, convirtiéndose en referencia en el campo de la inversión sostenible y los recursos naturales.

Es un acuerdo novedoso en el marco de la esperada y necesaria colaboración entre la industria de la inversión y la universidad española. Ambas instituciones convergen en su visión de la importancia que tiene la inversión sostenible en todos los ámbitos medioambientales, la biodiversidad, el impacto y en la mejora de nuestra forma de vida.

Robecco compartirá aquel conocimiento asentado por la ETSIME que sea relevante al entorno de la inversión sostenible.

Existe interés mutuo de las partes para introducir la sostenibilidad como concepto inexcusable en la relación de la actividad humana con el medioambiente, la economía, y la sociedad.

Novedades en el equipo de Bankinter: Eva Pérez Martín se ha incorporado a la entidad como directora de inversiones del área de Asesoramiento Independiente en Wealth Management (Head of Investments in Independent Advisory – Private Wealth Management, según su perfil de LinkedIn).

Según su perfil, se une a su nuevo puesto desde CaixaBank Asset Management, donde ha sido gestora de fondos durante los últimos cuatro años. Antes trabajó también como gestora en Crédit Andorrá, y con anterioridad, en Unicaja Banco. En esta última entidad, tuvo varios roles: fue gestora de fondos, pero también miembro del Comité de Inversiones, y también analista, según su perfil de LinkedIn.

También fue analista financiera en Popular Bolsa AV.

Eva es licenciada en Administración y Dirección de Empresas por la Universidad Autónoma de Madrid y MFIA (máster en Mercados Financieros e Inversiones Alternativas) por el Instituto BME.

En una carrera contrarreloj para salvar de la extinción a muchas de las especies del planeta, varios países de todo el mundo han acordado en la reciente conferencia COP15 un pacto global para proteger la biodiversidad. En opinión de Allianz GI, el éxito de este acuerdo dependerá de que se produzca una colaboración sólida, enfocada en alinear el capital con los objetivos globales en materia de biodiversidad y en abordar el cambio climático y la pérdida de especies como dos partes de la misma crisis.

Tras cuatro años de negociaciones y quince días de intensos debates, la Conferencia de las Naciones Unidas sobre Biodiversidad (COP 15), celebrada en Montreal en diciembre de 2022, concluyó con la adopción por parte de 196 países del “Marco Global para la Biodiversidad post-2020” (MGB), que establece una serie de objetivos de conservación de la naturaleza.

“Se trata de unos compromisos que son ambiciosos, pero no puede ser de otra forma. Más de un millón de especies de plantas y animales están amenazadas de extinción, muchas de ellas en las próximas décadas, según la ONU. El cambio climático ha copado toda la atención de gobiernos e inversores en los últimos años. Este último acuerdo ofrece a la biodiversidad el trampolín para equipararse en importancia al clima en 2023. A continuación, recogemos nuestras siete observaciones sobre el acuerdo”, señala Mélissa Bourassi, analista de Sostenibilidad de Allianz GI.

Según Bourassi, podemos obtener siete conclusiones de la COP15:

El acuerdo 30 por 30: el “momento París” para la naturaleza. El objetivo principal del acuerdo es el pacto “30 por 30”, que pretende garantizar la conservación y gestión efectivas de al menos el 30% de las zonas terrestres y de las aguas interiores, costeras y marinas para 2030. También tiene como objetivo la restauración de al menos el 30% de los ecosistemas degradados (el estado de protección actual únicamente alcanza el 17% y el 10% de las superficies terrestres y oceánicas, respectivamente). “Pero este acuerdo no excluye de forma explícita las actividades perjudiciales en estas zonas protegidas. Aun así, la magnitud del compromiso es equivalente al Acuerdo de París de 2015 para intentar limitar el aumento de la temperatura a 1,5 grados centígrados”, matiza la analista.

Proteger a quienes protegen el planeta es fundamental. La protección del mundo natural pasa por salvaguardar a quienes actúan como sus guardianes, por lo que este acuerdo se extiende a la protección social. Según Bourassi, una cuestión definitoria ha sido la protección de los derechos de las comunidades indígenas y el reconocimiento de su papel como protectores del entorno natural. “Estas comunidades representan únicamente el 5% de la población mundial. Pero sus acciones y su comprensión del problema ayudan a proteger el 80% de la biodiversidad del planeta. El acuerdo subraya que los modelos de conservación que siguen las comunidades indígenas deben convertirse en norma y que su participación en la toma de decisiones es fundamental”, añade.

Más financiación, pero a nuestro parecer, aún insuficiente. Muchos de los hábitats más ricos y delicados del planeta se encuentran en países en desarrollo y su preservación requiere financiación. Según su visión, esta conferencia se ha comprometido a incrementar la financiación hacia los países en desarrollo hasta los 20 mil millones de dólares en 2025 y al menos hasta los 30 mil millones en 20301. Estos importes equivalen a duplicar y triplicar la actual ayuda internacional para la protección de la biodiversidad. Pero, al igual que ocurre con el clima, la cuestión de la financiación aún no se ha abordado de forma satisfactoria. “La financiación anunciada es un primer paso, pero está muy por debajo de la brecha calculada en 700.000 millones de dólares para revertir la pérdida de biodiversidad de aquí a 2030”, advierte.

Importantes compromisos para reducir las subvenciones perjudiciales y el despilfarro. “Se han mencionado las subvenciones perjudiciales para el medioambiente como uno de los grandes fracasos en materia de biodiversidad de la última década. Como respuesta, los gobiernos presentes en la conferencia han acordado reducir en 500 mil millones de dólares anuales las subvenciones perjudiciales para la biodiversidad en sectores como la silvicultura, la agricultura y el agua”, destaca. También se han acordado objetivos para reducir a la mitad el desperdicio mundial de alimentos y reducir la generación de residuos al menos en un 50%. Otros objetivos han sido reducir el uso de pesticidas y productos químicos peligrosos al menos a la mitad y trabajar para eliminar la contaminación por plásticos de aquí a 2030.

Las empresas deberán publicar su impacto sobre la naturaleza. Un aspecto sobre el que la analista llama la atención es que, por el momento, es voluntaria la publicación por parte de las empresas del impacto sobre la biodiversidad que tienen sus actividades. Mientras que sí es de obligado cumplimiento la divulgación de su impacto sobre el medioambiente. “Este marco no ha introducido información obligatoria sobre el capital natural. Son pocos los países que cuentan actualmente con requisitos de información tan detallados. Pero el acuerdo sí exige a los gobiernos que garanticen que las grandes empresas e instituciones financieras publiquen sus riesgos, dependencias e impactos sobre la biodiversidad. Se trata de un paso importante, aunque será difícil alcanzar un consenso sobre los numerosos parámetros para evaluar el impacto sobre la biodiversidad”, comenta Bourassi.

Aprovechar la fuerza del sector financiero en la lucha por la conservación de la biodiversidad. Algo que está claro es que revertir la crisis de conservación de los ecosistemas requiere la ayuda de otras partes interesadas, además de los gobiernos. Y cabe deducir la necesidad de una acción coordinada en este sentido, a juzgar por dos importantes iniciativas anunciadas en paralelo en la conferencia. En primer lugar, 150 instituciones financieras, que gestionan más de 24 billones de dólares en activos, han emitido una declaración en la que instan a los gobiernos a adoptar el MGB. En segundo lugar, se ha puesto en marcha Nature Action 100, una iniciativa mundial de compromiso de los inversores centrada en aumentar las metas y las acciones de las empresas para reducir la pérdida de biodiversidad. El objetivo de este organismo es colaborar con empresas de sectores clave considerados sistemáticamente importantes para revertir la pérdida de biodiversidad, con el fin de fomentar compromisos, acciones y políticas públicas.

¿Y ahora qué? Es hora de reforzar el vínculo entre la biodiversidad y el clima. En opinión de Bourassi, ahora toda la atención se centra en la próxima conferencia sobre biodiversidad, la COP16, que se celebrará en Turquía en 2024. Los 196 países que se han comprometido a apoyar el MGB tendrán que actualizar sus estrategias y planes de acción en materia de biodiversidad junto con sus estrategias para cubrir el déficit de financiación. “Estas acciones ayudarán a concienciar sobre los riesgos que supone no abordar la pérdida de especies, a la vez que se aborda el apoyo político y fiscal. Es de esperar que estos esfuerzos contribuyan a generar un debate sobre cómo cubrir el déficit de financiación de 700 mil millones de dólares que hemos señalado antes. A nuestro parecer, existe una fuerte interacción e interdependencia entre la protección de la biodiversidad y la transición climática. La falta de un reconocimiento formal de esta relación sigue siendo un impedimento para contar con suficiente financiación. La formalización de esta relación, junto con unas directrices más explícitas sobre las contribuciones del sector privado y los sectores de mayor impacto, fomentaría los esfuerzos para frenar la crisis de extinción de las especies, centrando toda la atención en las medidas de mitigación y adaptación necesarias”, concluye.

La Comisión Nacional del Mercado de Valores (CNMV) somete a consulta pública una propuesta de Guía Técnica sobre refuerzo de la transparencia de las IICs con objetivo concreto de rentabilidad y de las IICs de renta fija con estrategia de comprar y mantener.

Según la autoridad, esta norma actualizará los criterios incluidos en la Guía Técnica 1/2017 sobre refuerzo de la transparencia de fondos de inversión con objetivo concreto de rentabilidad a largo plazo aplicable sólo a aquellos con un plazo superior a tres años. «Transcurridos cinco años desde su publicación, se considera necesario reforzar algunos aspectos para equipararlos a las mejores prácticas del mercado y extender su aplicación a las IICs con estrategias de comprar y mantener. Todo ello con el objetivo de reforzar la protección del inversor y su consentimiento informado al adquirir estos fondos», dice el comunicado.

En 2022 se registraron en la CNMV 32 fondos de inversión con estrategias de comprar y mantener y 41 con objetivo concreto de rentabilidad. Ello justifica la vigencia de los objetivos perseguidos con la actualización, dice la CNMV, ya que algunos de los criterios están siendo aplicados en la práctica de registro de la CNMV a los fondos con estrategias de comprar y mantener que se lanzaron durante 2022, dadas las similitudes de estas IICs con las de objetivo concreto de rentabilidad.

La guía técnica tiene por principales objetivos cuatro. En primer lugar, establecer criterios sobre la información facilitada al inversor sobre la rentabilidad estimada (en términos de TAE) que razonablemente puede esperar en las IICs de renta fija con estrategia de comprar y mantener en el supuesto de que mantenga su inversión hasta el vencimiento del horizonte temporal de la estrategia, de manera que el inversor disponga de una información muy importante para su decisión de inversión.

En segundo lugar, pretende ajustar algunos de los criterios recogidos en la GT 1/2017 para recoger la experiencia de registro y supervisora adquirida desde su publicación. En particular, establecer criterios sobre las advertencias a realizar a los inversores sobre el riesgo derivado de no valorar parte de sus operaciones durante el plazo de comercialización, así como de los efectos de la inflación sobre la rentabilidad nominal de sus inversiones.

También, pretende reforzar la advertencia sobre el coste por la liquidez, de manera que se incluya en el folleto de las IICs que proporcionen al inversor menos de doce ventanas de liquidez al año (posibilidad de reembolsar sin comisiones) en lugar de las cuatro ventanas anuales a las que alude la norma de 2017.

También busca hacer extensivas a las IICs de renta fija con estrategia de comprar y mantener las advertencias establecidas sobre el riesgo por el plazo y sobre el coste por la liquidez del fondo.

Los criterios de la nueva guía técnica se establecen, con carácter general, independientemente del plazo de duración de la estrategia o del horizonte temporal de los fondos, en lugar del plazo de tres años al que se refiere la GT 1/2017.

La consulta pública estará abierta hasta el próximo día 31 de marzo de 2023. Los comentarios se pueden enviar al correo electrónico dare@cnmv.es o de forma física. Todos los comentarios que se reciban serán publicados una vez concluido el periodo de consulta pública.

Foto cedidaIsabel Campillo, Carmen Garcia y Cristina Rubio, equipo de Capital Strategies encargado del acuerdo con Matthews Asia.

Nuevas alianzas en la industria de gestión de activos. Matthews Asia ha anunciado un acuerdo de distribución internacional con Capital Strategies Partners, que se centrará en la distribución de la gama UCITS de la gestora en España, Portugal e Italia.

“Matthews Asia ha estado siempre a la vanguardia a la hora de ofrecer a los inversores una amplia gama de posibilidades para crear exposición a Asia y a los mercados emergentes en general. Nos complace enormemente asociarnos con Capital Strategies para ofrecer nuestro modelo de inversión diferencial en España, Portugal e Italia, para que los inversores puedan beneficiarse de nuestro enfoque a largo plazo en estos mercados de rápido crecimiento”, ha indicado Neil Steedman, director de Desarrollo de Negocio para EMEA y Asia de Matthews Asia.

La gestora, con sede en San Francisco, lleva desde sus orígenes en 1991 invirtiendo en Asia y en los mercados emergentes. Desde su fundación, la compañía ha empleado un enfoque activo que se centra en identificar las oportunidades de crecimiento a largo plazo más atractivas en estas regiones. Con carteras que distan de sus índices de referencia, tratan de ofrecer a los clientes una mejor exposición a los diferentes mercados y a la rápida evolución de estas regiones.

Por su parte, desde Capital Strategies han destacado la satisfacción que les produce este nuevo acuerdo de distribución. “Se trata de una boutique especializada con excelente reputación y resultados que se complementa de forma natural con las otras gestoras a las que representamos. Con esta gestora, traemos para nuestros inversores la posibilidad de tomar exposición a un área geográfica cada vez más importante en la economía mundial”, ha afirmado Cristina Rubio, socia de CSP y responsable del proyecto.

En una carrera contrarreloj para salvar de la extinción a muchas de las especies del planeta, varios países de todo el mundo han acordado en la reciente conferencia COP15 un pacto global para proteger la biodiversidad. En opinión de Allianz GI, el éxito de este acuerdo dependerá de que se produzca una colaboración sólida, enfocada en alinear el capital con los objetivos globales en materia de biodiversidad y en abordar el cambio climático y la pérdida de especies como dos partes de la misma crisis.

Tras cuatro años de negociaciones y quince días de intensos debates, la Conferencia de las Naciones Unidas sobre Biodiversidad (COP 15), celebrada en Montreal en diciembre de 2022, concluyó con la adopción por parte de 196 países del “Marco Global para la Biodiversidad post-2020” (MGB), que establece una serie de objetivos de conservación de la naturaleza.

“Se trata de unos compromisos que son ambiciosos, pero no puede ser de otra forma. Más de un millón de especies de plantas y animales están amenazadas de extinción, muchas de ellas en las próximas décadas, según la ONU. El cambio climático ha copado toda la atención de gobiernos e inversores en los últimos años. Este último acuerdo ofrece a la biodiversidad el trampolín para equipararse en importancia al clima en 2023. A continuación, recogemos nuestras siete observaciones sobre el acuerdo”, señala Mélissa Bourassi, analista de Sostenibilidad de Allianz GI.

Según Bourassi, podemos obtener siete conclusiones de la COP15:

El acuerdo 30 por 30: el “momento París” para la naturaleza. El objetivo principal del acuerdo es el pacto “30 por 30”, que pretende garantizar la conservación y gestión efectivas de al menos el 30% de las zonas terrestres y de las aguas interiores, costeras y marinas para 2030. También tiene como objetivo la restauración de al menos el 30% de los ecosistemas degradados (el estado de protección actual únicamente alcanza el 17% y el 10% de las superficies terrestres y oceánicas, respectivamente). “Pero este acuerdo no excluye de forma explícita las actividades perjudiciales en estas zonas protegidas. Aun así, la magnitud del compromiso es equivalente al Acuerdo de París de 2015 para intentar limitar el aumento de la temperatura a 1,5 grados centígrados”, matiza la analista.

Proteger a quienes protegen el planeta es fundamental. La protección del mundo natural pasa por salvaguardar a quienes actúan como sus guardianes, por lo que este acuerdo se extiende a la protección social. Según Bourassi, una cuestión definitoria ha sido la protección de los derechos de las comunidades indígenas y el reconocimiento de su papel como protectores del entorno natural. “Estas comunidades representan únicamente el 5% de la población mundial. Pero sus acciones y su comprensión del problema ayudan a proteger el 80% de la biodiversidad del planeta. El acuerdo subraya que los modelos de conservación que siguen las comunidades indígenas deben convertirse en norma y que su participación en la toma de decisiones es fundamental”, añade.

Más financiación, pero a nuestro parecer, aún insuficiente. Muchos de los hábitats más ricos y delicados del planeta se encuentran en países en desarrollo y su preservación requiere financiación. Según su visión, esta conferencia se ha comprometido a incrementar la financiación hacia los países en desarrollo hasta los 20 mil millones de dólares en 2025 y al menos hasta los 30 mil millones en 20301. Estos importes equivalen a duplicar y triplicar la actual ayuda internacional para la protección de la biodiversidad. Pero, al igual que ocurre con el clima, la cuestión de la financiación aún no se ha abordado de forma satisfactoria. “La financiación anunciada es un primer paso, pero está muy por debajo de la brecha calculada en 700.000 millones de dólares para revertir la pérdida de biodiversidad de aquí a 2030”, advierte.

Importantes compromisos para reducir las subvenciones perjudiciales y el despilfarro. “Se han mencionado las subvenciones perjudiciales para el medioambiente como uno de los grandes fracasos en materia de biodiversidad de la última década. Como respuesta, los gobiernos presentes en la conferencia han acordado reducir en 500 mil millones de dólares anuales las subvenciones perjudiciales para la biodiversidad en sectores como la silvicultura, la agricultura y el agua”, destaca. También se han acordado objetivos para reducir a la mitad el desperdicio mundial de alimentos y reducir la generación de residuos al menos en un 50%. Otros objetivos han sido reducir el uso de pesticidas y productos químicos peligrosos al menos a la mitad y trabajar para eliminar la contaminación por plásticos de aquí a 2030.

Las empresas deberán publicar su impacto sobre la naturaleza. Un aspecto sobre el que la analista llama la atención es que, por el momento, es voluntaria la publicación por parte de las empresas del impacto sobre la biodiversidad que tienen sus actividades. Mientras que sí es de obligado cumplimiento la divulgación de su impacto sobre el medioambiente. “Este marco no ha introducido información obligatoria sobre el capital natural. Son pocos los países que cuentan actualmente con requisitos de información tan detallados. Pero el acuerdo sí exige a los gobiernos que garanticen que las grandes empresas e instituciones financieras publiquen sus riesgos, dependencias e impactos sobre la biodiversidad. Se trata de un paso importante, aunque será difícil alcanzar un consenso sobre los numerosos parámetros para evaluar el impacto sobre la biodiversidad”, comenta Bourassi.

Aprovechar la fuerza del sector financiero en la lucha por la conservación de la biodiversidad. Algo que está claro es que revertir la crisis de conservación de los ecosistemas requiere la ayuda de otras partes interesadas, además de los gobiernos. Y cabe deducir la necesidad de una acción coordinada en este sentido, a juzgar por dos importantes iniciativas anunciadas en paralelo en la conferencia. En primer lugar, 150 instituciones financieras, que gestionan más de 24 billones de dólares en activos, han emitido una declaración en la que instan a los gobiernos a adoptar el MGB. En segundo lugar, se ha puesto en marcha Nature Action 100, una iniciativa mundial de compromiso de los inversores centrada en aumentar las metas y las acciones de las empresas para reducir la pérdida de biodiversidad. El objetivo de este organismo es colaborar con empresas de sectores clave considerados sistemáticamente importantes para revertir la pérdida de biodiversidad, con el fin de fomentar compromisos, acciones y políticas públicas.

¿Y ahora qué? Es hora de reforzar el vínculo entre la biodiversidad y el clima. En opinión de Bourassi, ahora toda la atención se centra en la próxima conferencia sobre biodiversidad, la COP16, que se celebrará en Turquía en 2024. Los 196 países que se han comprometido a apoyar el MGB tendrán que actualizar sus estrategias y planes de acción en materia de biodiversidad junto con sus estrategias para cubrir el déficit de financiación. “Estas acciones ayudarán a concienciar sobre los riesgos que supone no abordar la pérdida de especies, a la vez que se aborda el apoyo político y fiscal. Es de esperar que estos esfuerzos contribuyan a generar un debate sobre cómo cubrir el déficit de financiación de 700 mil millones de dólares que hemos señalado antes. A nuestro parecer, existe una fuerte interacción e interdependencia entre la protección de la biodiversidad y la transición climática. La falta de un reconocimiento formal de esta relación sigue siendo un impedimento para contar con suficiente financiación. La formalización de esta relación, junto con unas directrices más explícitas sobre las contribuciones del sector privado y los sectores de mayor impacto, fomentaría los esfuerzos para frenar la crisis de extinción de las especies, centrando toda la atención en las medidas de mitigación y adaptación necesarias”, concluye.

El universo de las finanzas digitales continúa su expansión. En opinión de CFA Institute, ante este crecimiento, los criptoactivos necesitan un marco regulatorio estable y organizado que proteja a los inversores. Y advierte de que, sin el mismo, “las criptomonedas no estarán en posición de obtener la aceptación general”.

Esta es una de las múltiples reflexiones que la asociación global de profesionales de la inversión ha lanzado durante su último informe sobre finanzas digitales, tituladoCriptoactivos: Más allá de la Moda: una perspectiva de la gestión de inversiones sobre el desarrollo de las finanzas digitales. En él se han expuesto las principales conclusiones de las entrevistas mantenidas con profesionales de la inversión y expertos en criptoactivos en todo el mundo, y también se establecen una serie de recomendaciones para los inversores institucionales y los reguladores. En este sentido, el documento ha analizado tres cuestiones clave que están emergiendo y que el mercado deberá aclarar antes de que estos activos puedan progresar: la valoración, el deber fiduciario y su custodia.

“Es necesario establecer un marco regulatorio estable para beneficio tanto de los proveedores como de los usuarios de criptomonedas. Los reguladores deben, o bien acordar la aplicación de las leyes existentes a las partes en el ecosistema cripto, o elaborar nuevas leyes para solventar cualquier vacío legal que pueda existir. La confianza en la integridad de los criptomercados, como en cualquier mercado, es esencial para atraer inversores y potenciar su desarrollo”, indican desde la organización.

Según Olivier Fines, CFA, responsable de asuntos regulatorios para EMEA en CFA Institute, las cripto plataformas combinan funciones que en las finanzas convencionales se mantienen separadas, como los roles de los intermediarios, bolsas, custodios y agencias de compensación. “Las regulaciones existentes, diseñadas para evitar que las financieras tradicionales utilicen los activos de los clientes para financiar sus propias empresas o empresas afiliadas, no siempre brindarían protección similar para los inversores en criptomonedas. La reciente debacle en FTX muestra el daño que pueden sufrir los inversores y los participantes de la plataforma cuando sus activos no se mantienen seguros. El ejemplo de FTX subraya la importancia de los problemas de custodia y la responsabilidad de los inversores de basar sus decisiones en rigurosos análisis de inversión, y no en modas y especulaciones”, señala Fines.

Además, a través de un objetivo análisis sobre el atractivo y los riesgos que el criptomercado plantea para un inversor típico, el estudio subraya los peligros de un sistema en el que los intermediarios tradicionales ya no serían responsables de garantizar y asegurar las transacciones, facilitar la formación de precios o reunir el capital.

Recomendaciones para los reguladores

Entre las recomendaciones para inversores, fiduciarios y reguladores que introduce el informe destaca su sugerencia de que, en la medida de lo posible, “los legisladores deberían armonizar los marcos regulatorios a nivel internacional”. Según argumenta, acordar definiciones y programas de supervisión que tengan en cuenta la naturaleza específica de los servicios de criptoactivos. Igualmente, propone derminar si los criptoactivos son valores, otras formas de instrumentos financieros, productos básicos o monedas, y armonizar esta definición a nivel internacional. CFA Institute opina que varios criptoactivos cumplirían con la definición de valores bajo las leyes de valores de EE.UU., por ejemplo, mientras que, en la Unión Europea, este debate se lleva a cabo en el contexto de MiFID II. Desde la organización se argumenta en contra del diseño de una nueva y extensa regulación como una respuesta simplista a la dificultad de calificar los criptoactivos.

En este sentido, propone que la regulación sobre criptoactivos y finanzas digitales debe permanecer tecnológicamente neutral. “Los reguladores no deben juzgar qué desarrollos tecnológicos u orientaciones ofrecen a los mercados, los inversores y consumidores el mayor beneficio. Los legisladores tampoco deberían comprometer la protección de los inversores y los consumidores porque una tecnología sea nueva”, afirma en el documento.

Además, considera que la regulación de las stablecoins no se puede ignorar dado el potencial de riesgo sistémico. “Las stablecoins, un subconjunto de los criptoactivos, deben estar debidamente reguladas desde un punto de vista prudencial, de conducta empresarial y de protección de los inversores. El método empleado para mantener la vinculación debe examinarse y su garantía debe verificarse de forma independiente. Estos instrumentos crean vínculos y ramificaciones con los mercados financieros tradicionales, de manera que pueden representar un riesgo sistémico para la estabilidad financiera si no se monitorizan adecuadamente”, explica el documento.

Al igual que ocurre con el resto de activos, desde CFA Institute recomiendan supervisar el mercado de criptoactivos para garantizar la competitividad y evitar actuaciones indebidas. Según su opinión, se deben establecer programas de monitorización con un enfoque específico en costes, tarifas y funcionamiento de negocio. “El potencial de consolidación no debería resultar en una nueva cadena de valor que trabaje en interés de una selección de empresas tecnológicamente avanzadas”, matizan.

En particular, será necesario monitorizar y controlar los riesgos de abuso de mercado: “Los reguladores deben tener bajo control las formas avanzadas de la ciencia de datos para supervisar dicha actividad y garantizar la integridad del mercado. La naturaleza fragmentada del mercado de criptoactivos requerirá que los reguladores definan mecanismos de intercambio de información para asegurar una comprensión coherente y completa de las transacciones en el mismo”.

Otro aspecto relevante será supervisar y medir la acumulación de riesgos financieros en el sector DEFI. Dependiendo del ritmo del desarrollo de los servicios financieros descentralizados (DEFI), la organización considera que los reguladores deben desarrollar métricas para medir y cuantificar la acumulación de riesgo. “Es posible que el endeudamiento y los préstamos en el sector DEFI requieran de medidas prudenciales similares a las relacionadas con las instituciones financieras para sus operaciones comerciales de préstamo de valores”, advierten.

Por último, recomiendan que la custodia de los criptoactivos debe ser regulada y segura. Según argumentan, los legisladores deben otorgar una alta prioridad a la promulgación de un marco de leyes y regulaciones para garantizar la custodia segura de los criptoactivos de los clientes. “No se debe permitir que las criptoplataformas y empresas utilicen los activos de los clientes para financiar sus propios negocios. Los activos de los clientes deben segregarse y protegerse incluso si la plataforma o la empresa quiebran”, apuntan.

Sugerencias para fiduciarios e inversores institucionales

Respecto al resto de participantes del mercado, desde CFA Institute lanzan un razonamiento sencillo: “La moda y/o especulación no es una base sólida para un caso de inversión”. Por ello recuerdan que el análisis adecuado del valor, los méritos y los riesgos sigue siendo necesario para que los fiduciarios cumplan con sus deberes de prudencia, lealtad y cuidado.

Una de las recomendaciones que dan es que se siga aplicando los principios básicos de construcción de carteras. Así, de acuerdo con las enseñanzas del Programa® CFA, se recomienda que los inversores continúen adoptando una visión de construcción de cartera holística y estratégica en sus inversiones al equilibrar los objetivos a corto, medio y largo plazo.

En la práctica, esto supone un análisis cuidadoso del valor y los beneficios de la cartera. “Se recomienda que los fiduciarios proporcionen un análisis fundamentado del valor intrínseco, la volatilidad, los efectos de correlación, el impulso o las características técnicas de su inversión propuesta dentro del contexto general de la cartera, ya sea directamente en tokens o indirectamente a través del capital de una empresa, antes de afirmar que tal inversión satisface su estándar habitual de supervisión”, señalan en el informe.

Además, insisten en que el valor intrínseco debe estar relacionado con un completo entendimiento de los casos de uso, por ello se recomienda que los fiduciarios interesados en el valor fundamental de los criptoactivos realicen un análisis profundo y racional de los casos de uso de los tokens, el proyecto o la empresa.

Otra de sus recomendaciones es realizar un análisis cuidadoso de la sostenibilidad del modelo de negocio y la estrategia de captación de clientes. En concreto, recomiendan que los fiduciarios presten especial atención a la naturaleza potencialmente circular del proyecto de criptoactivos que se analiza, centrándose en las cualidades intrínsecas y distintivas del proyecto, junto con su modelo de adquisición de clientes.

Por último, insisten en que los fiduciarios deben determinar la cadena de custodia y la seguridad de los activos de los clientes. “Por ello, deben exigir el mismo estándar de calidad o cuidado que aplican a todos los demás activos, o contratar a un tercero que pueda proporcionar este estándar de calidad”, matizan.

Para Stephen Deane, CFA, director Sénior de Política de Mercados de Capital en CFA Institute, los defensores de las criptomonedas a menudo vaticinan el prometedor futuro que espera a los criptoactivos y su tecnología disruptiva. “Si bien los inversores sí se enfocan en el futuro, deben proceder con cuidado. No hay sustituto para la due diligence y el análisis prudente si se quiere distinguir la inversión de la mera especulación. Para acabar con la especulación, los inversores deben pensar en lo que es real, lo que es potencial y lo que es meramente aspiracional. También deben distinguir entre la tecnología de contabilidad distribuida subyacente, que bien podría resultar disruptiva, y las perspectivas de negocio para los miles de criptoactivos individuales existentes en el mercado hoy y más que están por llegar. En CFA Institute creemos firmemente que no debe existir atajos para las inversiones profesionales y bien hechas”, concluye Deane.