En el audio intervienen expertos que han colaborado en la elaboración de los temas de esta revista, como Carlos Farrás, socio director de DPM Finanzas, que nos habla de lo que podemos esperar en 2023, tanto en los mercados como en la industria del asesoramiento financiero.

Asimismo, Carlos Magán, socio de Afi, y Luis Loring, director general de IT y operaciones de A&G, analizan una clara tendencia, la digitalización del sector, que abraza la inteligencia artificial, el big data y el blockchain como motores de transformación.

Sobre el futuro de las EAFs tras la nueva Ley del Mercado de Valores, nos da su análisis David Gassó, presidente de Economistas Asesores Financieros-Consejo General de Economistas.

Emiliano Sacristán, socio de Prinzipal Partners, realiza una radiografía de la ambición en los directores de ventas de las gestoras.

Después de la fuerte corrección que sufrieron especialmente las acciones con sesgo crecimiento (growth) en 2022, hoy numerosas gestoras apuestan por la calidad en la antesala de una recesión. Hablamos con Abrie Pretorius, gestor de la estrategia Global Quality Dividend Growth de Ninety One, de las oportunidades que ofrecen las acciones de compañías con negocios de calidad, capaces de crecer y que además remuneran a sus accionistas.

¿Cómo se han comportado en 2022 las acciones con sesgo calidad y crecimiento que pagan dividendos?

Es importante destacar que nuestro universo de calidad, crecimiento y dividendo es diverso, todas las compañías tienen una fuerte posición de liderazgo en sus respectivos mercados con flujos de caja resistentes. Sin embargo, algunas ofrecen altos dividendos y un crecimiento más lentos, como las farmacéuticas clásicas o las compañías de consumo básico, tipo Roche o Procter & Gamble. Mientras, otras pagan rendimientos por dividendo más bajos, pero con un crecimiento más rápido, como Visa o Microsoft. Las compañías con crecimiento más rápido han pasado por momentos más difíciles que las compañías con menor crecimiento y mayor dividendo debido al rápido ajuste en los tipos de interés, que ahora se están utilizando para descontar sus flujos de caja. Dicho llanamente, han sufrido un recorte material de su valoración en comparación con el inicio del año, al ser más rápido el ajuste en el coste del capital que su habilidad para generar interés compuesto.

Desde nuestro punto aventajado, estas compañías de crecimiento rápido y menor rendimiento ahora están valoradas más atractivamente, pues no hemos visto un cambio tan grande en su poder de generación de beneficios o en su posicionamiento competitivo. En conjunto, por tanto, la imagen es mixta. Buscamos encontrar el equilibrio adecuado entre encontrar negocios muy buenos que son muy rentables, con flujos de caja resistentes, que pueden generar rendimientos compuestos por encima del mercado, y al mismo tiempo conseguir la rentabilidad por dividendo adecuada o disciplina de valoración.

¿Cuáles van a ser los motores clave de las acciones de calidad y dividendo en 2023?

Esperamos que el mercado vuelva a lo básico, siendo los fundamentales de las compañías su principal motor para los retornos, en vez de los factores macro. Este entorno encajaría más con nuestro estilo de inversión. No pensamos que necesariamente habrá menos volatilidad o que el entorno geopolítico sea menos difícil, pero esperamos que los tipos de interés y la inflación pierdan influencia, ya que los indicadores adelantados de la inflación ya se están relajando. Dicho esto, el impacto de unos tipos más altos y de la reducción del balance de la Fed suele llegar con retraso. Esperaríamos ver el daño sobre el crecimiento de los beneficios de empresas individuales producido por los tipos más altos y las condiciones financieras más restrictivas muy claramente en 2023. Por tanto, seríamos muy cuidadosos con cualquier negocio que se hubiera beneficiado mucho del coste cero de capital, los estímulos cuantitativos y la emisión de deuda. Por consiguiente, al perder peso como factor los tipos de descuento, no esperaríamos que las empresas vean un desplome mayor.

Ahora las valoraciones están empezando a ser más atractivas, así que debería volver la atención sobre las compañías que puedan crecer. Puede que el año que viene acabemos en una recesión, por lo que será más difícil encontrar empresas con capacidad para generar un nivel decente de crecimiento partiendo de su base de 2022. Esto supone que los inversores necesitarán ser mucho más selectivos. Esperamos que lo hagan bien las compañías con capacidad no solo para pagar, sino para aumentar la cuantía de sus dividendos gracias a la resistencia de sus flujos de caja. Este será el caso especialmente si no son dependientes de los mercados de capital para crecer y tienen poder de fijación de precios a través de la innovación, que puede añadir valor.

En un entorno inflacionario, ¿deberían tener en cuenta los inversores a los negocios intensivos en activos?

Aquí vamos en contra del consenso. Los negocios intensos en activos no son la respuesta para combatir periodos prolongados de inflación, pues esos activos requieren capex de mantenimiento que se ajustará con la inflación, lo que será una carga sobre los flujos de caja y los dividendos. En cambio, las compañías ligeras en activos que se centran en la innovación son importantes y pueden ser muy valiosas cuando es difícil encontrar crecimiento y la inflación es elevada. Esas compañías pueden generar su propia demanda y la gente estará preparada para pagar por ello, especialmente si pueden ayudar a ahorrar a los consumidores o los costes empresariales, o resolver un problema del mundo real. Muchas de estas compañías ofrecen un modelo de negocio de “crear una vez, vender muchas veces”, lo que significa que los ingresos se pueden convertir en caja libre, lo que se puede usar para pagar un dividendo creciente.

¿Dónde ve riesgos en 2023?

Cuando pensamos en los valores de calidad, crecimiento y dividendo, el riesgo no tiene realmente la forma de una pérdida permanente de capital, ya que preferimos activos con grado de inversión y que casi no tengan deuda. De igual manera, nuestro universe típicamente tiene una rentabilidad por dividendo y una expectative de crecimiento de beneficios superior a la media del mercado, con un nivel inferior de incertidumbre. En consecuencia, pensamos en el riesgo más a nivel individual por acciones. Necesitamos asegurarnos de que el crecimiento intrínseco en las valoraciones se producirá, pues todas las compañías tienen cierto grado de ciclicalidad; tan solo depende de cuánto sea. Dar con la ecuación adecuada de valor y crecimiento será un motor clave de la rentabilidad en 2023.

En renta variable, nuestras carteras estaban posicionadas para una recuperación moderada, ya que la reapertura de las fronteras chinas había sido nuestra hipótesis de trabajo durante gran parte del año pasado. Todas las miradas se han dirigido hacia la reapertura de China y la supresión de la política de COVID cero y, en este sentido, el ritmo fue mucho más rápido de lo que, en general, se preveía. Esta reapertura ha renovado el interés inversor en Asia, donde las dinámicas a largo plazo se mantienen estables.

Como cabía esperar, la respuesta de los mercados ante la reapertura ha sido entusiasta hacia las empresas de consumo, las aseguradoras líderes y las empresas inmobiliarias, un área que ha recibido un impulso adicional gracias a los anuncios favorables de los reguladores.

Simultáneamente, seguimos abogando por la disciplina de valoración y somos conscientes de la volatilidad potencial que podría generarse, ya que los datos que se publiquen podrían no replicar inmediatamente el ritmo de actividad sobre el terreno.

Aunque los valores inmobiliarios de mayor calidad han rebotado, la presión sobre las promotoras más pequeñas previsiblemente continuará. Con una reapertura más rápida y temprana, el aumento del consumo interno y el turismo podría desencadenar demanda antes y con más fuerza de lo que el mercado preveía.

Seguiremos atentos al posible impacto de la inflación, al tráfico y la movilidad interna (como los desplazamientos en metro y los vuelos internos), a la confianza de los consumidores, a los datos sobre el comercio electrónico y las ventas minoristas, a las tasas de desempleo y a las ventas de inmuebles, entre otros. Eso también podría influir en las perspectivas generales de inflación en China, y posiblemente en el resto del mundo, y los responsables de los bancos centrales necesitan considerar este hecho en sus perspectivas para la política monetaria.

No hemos introducido ningún cambio en las perspectivas de conjunto de las estrategias reflejadas en el FF China Consumer Fund, pero el cambio de orientación del gobierno en relación con la política anti-COVID sí sorprendió al mercado. Probablemente veamos el pico de contagios de COVID antes de lo que se pensaba inicialmente, lo que podría liberar demanda de consumo embalsada y aumentar el gasto de consumo en 2023.

El año pasado, en previsión del aumento del riesgo geopolítico, se produjo una importante reducción en la exposición directa a riesgos geopolíticos, como empresas de fabricación por contrato y ensayos clínicos en el sector sanitario, y se reforzaron valores que podrían beneficiarse de las tendencias de disociación y sustitución de las importaciones.

Ahora que está produciéndose la reapertura, somos conscientes de los valores que han subido con fuerza a causa de ello. Estamos llevando a cabo algunas recogidas de beneficios y virando hacia valores más sensibles a la dimensión macro (es decir, recogidas de beneficios en lugar de perseguir valores). Este repunte inicial sostenido por la reapertura de China probablemente mejore el sentimiento, así como la tendencia hacia un mayor crecimiento económico. A modo de ejemplo de la temática de la reapertura de fronteras de China, cuando otros países reabrieron vimos un aumento de los precios de los viajes del orden del 50-70%. Sin embargo, gran parte de esta tendencia al alza está descontada.

En cuanto a la estrategia del FF China Focus Fund, hemos estado invirtiendo en valores que pueden beneficiarse directamente de la reapertura, generalmente empresas de viajes o transporte por presentar valoraciones atractiva; la reapertura supone, además, un repunte de la demanda de vuelos, por lo que los pedidos de alquiler van a aumentar. Algunas empresas de distribución de medicamentos también están bien posicionadas. Sin embargo, aunque pensamos que dichos valores probablemente suban a corto plazo, se compraron sobre la base de sus fundamentales, no las perspectivas macroeconómicas.

En fechas más recientes, el sentimiento de los inversores sobre China cambió rápidamente y el mercado ha disfrutado de un rebote generalizado liderado por grandes empresas muy seguidas (pensemos en el patrón típico de recuperación basada en la beta). A partir de ahora, será crucial ser selectivo y fijarse en la valoración.

Un aspecto importante es que creemos que la inflación va a subir. Aunque las perturbaciones de las cadenas de suministro se han solventado en cierta medida con respecto a episodios anteriores de reapertura en Occidente, un pico de demanda a corto plazo y la crisis energética que sufre el mundo podrían reforzar las presiones inflacionistas, por no mencionar las tendencias estructurales a más largo plazo como la desglobalización, los cambios demográficos y la descarbonización.

Destacamos también que seguimos estando sobreponderados en el sector energético, ya que creemos que el encarecimiento de la energía va a perdurar, debido a 1) la persistente escasez de oferta de petróleo en el mundo a consecuencia de la reducción de las inversiones de las petroleras, y 2) el aumento del consumo de diversos productos y servicios en China después de la pandemia, lo que podría dar lugar a un aumento de la demanda de materias primas/petróleo. Esta dinámica de oferta y demanda seguirá dando impulso a las petroleras.

El fondo ha obtenido buenos resultados en selección de valores en el sector inmobiliario y sigue centrado en promotoras estatales con balances sólidos que son capaces de aumentar su cuota de mercado durante el periodo de consolidación. El sentimiento del mercado también mejoró después de las “16 medidas” y las “tres flechas” de las autoridades para contribuir a garantizar la finalización de inmuebles y ofrecer un apoyo de financiación muy necesario a las promotoras para estabilizar el sector inmobiliario. Además, a menudo se considera que la industria de los electrodomésticos está estrechamente vinculada al ciclo inmobiliario y es sensible a la evolución macro.

Es preciso destacar que debido al cambio de gestor principal (efectivo el 30 de septiembre de 2022), el fondo experimentó algunos cambios de posicionamiento en lo que respecta a las asignaciones sectoriales, como una mayor exposición a consumo discrecional, consumo básico e industria, financiada con un recorte de las inversiones en el sector financiero (principalmente aseguradoras) e inmobiliario. En un plano más general, el fondo sigue sobreponderado en energía e inmuebles e infraponderado en consumo discrecional. Además, la cartera ahora sobrepondera consumo básico, pero infrapondera servicios financieros después del cambio de gestor. Sin embargo, el proceso de inversión sigue centrado en una selección de valores con enfoque ascendente en la que los gestores siguen utilizando nuestro análisis propio y, lo que es más importante, el enfoque de estilo value de la estrategia se mantiene firme.

Tribuna de Alice Li, gestora de Fidelity International.

Schroders ha logrado la máxima calificación, A, en la evaluación anual de CDP sobre el cambio climático. Según destaca la gestora, esta calificación solo la ha obtenido el 2% de las casi 15.000 empresas evaluadas por CDP,” lo que pone de manifiesto el compromiso de Schroders con la transparencia corporativa y el compromiso en materia de cambio climático”, han señalado.

En opinión de la gestora, este año, la puntuación que ha obtenido “reflejó numerosos logros relacionados con la sostenibilidad”, como ser uno de los primeros gestores de activos cuyos objetivos basados en la ciencia han sido validados por el SBTi.

“El CDP es muy exigente en su categoría A del cambio climático, por lo que hemos tenido que demostrar nuestro liderazgo en la amplitud de nuestros compromisos y acciones en este ámbito. El hecho de que hayamos validado objetivos con base científica que cubren nuestras emisiones de Alcance 1, 2 y 3, unos sólidos procesos de gobernanza y gestión de riesgos, junto con una buena transparencia de los datos, ha hecho que se nos reconozca como líderes», ha destacado Madeleine Cobb, responsable global de sostenibilidad corporativa de Schroders.

Desde la gestora señalan que el proceso anual de divulgación y puntuación medioambiental de CDP está ampliamente reconocido como el estándar de referencia en transparencia medioambiental empresarial. Está en consonancia con el marco del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (el conocido Task Force on Climate-related Financial Disclosures o TCFD) y constituye el mecanismo de información de RE100 (la iniciativa global de empresas de energías renovables) y de la iniciativa Net Zero de gestores de activos.

“Al puntuar a las empresas y ciudades, CDP pretende incentivarlas y guiarlas a través de la divulgación para que se conviertan en líderes en transparencia y acción medioambiental”, afirman. Se utiliza una metodología detallada e independiente para evaluar a las empresas, asignándoles una puntuación de la A a la D, en función de la exhaustividad de la divulgación, la concienciación y la gestión de los riesgos medioambientales y la demostración de las mejores prácticas asociadas al liderazgo medioambiental, como el establecimiento de objetivos ambiciosos y significativos.

En 2022, más de 680 inversores, con más de 130 billones de dólares en activos y 280 grandes compradores, con 6,4 billones de dólares en gastos de adquisición, solicitaron a las empresas que divulgaran datos sobre impactos, riesgos y oportunidades medioambientales a través de la plataforma de CDP. La cifra récord que respondieron fue de 18.700 empresas.

“Enhorabuena a todas las empresas incluidas en la Categoría A de este año; la transparencia medioambiental es el primer paso vital hacia un futuro cero neto y positivo para la naturaleza. En un año de crecientes preocupaciones medioambientales en todo el mundo -desde fenómenos meteorológicos extremos hasta pérdidas sin precedentes para la naturaleza-, la necesidad de un cambio transformacional, urgente y colaborativo es más crítica que nunca. Debemos descarbonizar la mitad de las emisiones globales de gases de efecto invernadero y eliminar la deforestación para 2030, además de lograr la seguridad hídrica en el mismo plazo: no hay camino hacia 1,5 °C sin la naturaleza. A medida que CDP sigue subiendo el listón de lo que se considera liderazgo en materia de clima, bosques y agua, esperamos ver que las ambiciones y acciones de las empresas de la Categoría A -y de las que desean figurar en ella- hacen lo mismo”, concluye Dexter Galvin, responsable global de corporaciones y cadenas de suministro de CDP.

Lonvia Capital ha comunicado la renovación de la clasificación de sus tres fondos (Lonvia Avenir Mid-Cap Europe, Lonvia Avenir Mid-Cap Euro y Lonvia Avenir Small Cap Europe) bajo el artículo 9 del reglamento europeo SFDR. Desde la gestora destacan que estos fondos también cuentan con el sello ISR otorgado por el estado francés desde noviembre de 2021.

La estrategia de inversión desarrollada por Cyrille Carrière y su equipo, desde hace más de una década, consiste en identificar modelos económicos considerados sostenibles y creadores de valor con una visión de la inversión a largo plazo. “En Lonvia Capital tenemos vocación de invertir en empresas innovadoras que tengan un impacto positivo en la sociedad y en estrategias de crecimiento sostenible. Nuestras carteras se centran en empresas cuyos denominadores comunes son, principalmente: un posicionamiento con alto valor añadido, grandes mercados accesibles, estrategias orientadas a la innovación al servicio del progreso en tecnología médica, en la eficiencia a través de la digitalización, en la automatización y la eficiencia energética”, destacan desde la gestora.

Los exámenes internos que realiza la firma, durante el análisis fundamental de las compañías, evaluar el impacto ambiental y social de cada empresa midiendo, de manera muy concreta, su contribución a las siguientes cuatro temáticas de impacto: salud y bienestar; tecnologías innovadoras; clima y medio ambiente y progreso social; que recogen los Objetivos de Desarrollo Sostenible de Naciones Unidas (ODS). Para calcular la contribución de las empresas en estos aspectos, el equipo gestor se apoya en datos ESG externos provistos por Trucost y Bloomberg así como recurre a los análisis recopilados directamente y de manera interna por la gestora.

“Lonvia Capital ha desarrollado un conocimiento real en torno a la integración de cuestiones ESG y el análisis de impacto en su proceso de inversión. La clasificación de nuestros fondos en el artículo 9 de la normativa SFDR está íntimamente ligada a nuestra filosofía de gestión dirigida a buscar empresas virtuosas, que creen valor a largo plazo y que tengan el mejor desempeño en sus respectivos sectores”, señala Cyrille Carrière, Presidente y Director de Inversiones.

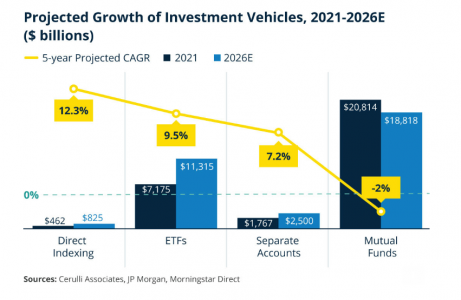

La indexación directa sigue preparada para crecer a un ritmo más rápido que los fondos cotizados (ETFs), los fondos de inversión y las cuentas separadas en los próximos cinco años, y alcanzará más de 800.000 millones de dólares en activos en 2026, según The Case for Direct Indexing: Differentiation in a Competitive Marketplace, el segundo informe anual sobre indexación directa elaborado por Cerulli Associates y patrocinado por Parametric Portfolio Associates.

Otra de las tendencias que saca este estudio es que las empresas de asesoramiento están utilizando la indexación directa para hacer frente a una serie de necesidades de los clientes. “A medida que los asesores adoptan universalmente modelos basados en honorarios y planificación financiera, la línea que separa los modelos de negocio se difumina, lo que dificulta la diferenciación. Muchos gestores de patrimonios están buscando las características de gestión fiscal y personalización de la indexación directa para crear una experiencia personalizada para el cliente. Dado el deseo de los inversores de ejercer un mayor control sobre sus carteras, creemos que la indexación directa mantendrá su actual trayectoria de crecimiento en los próximos años”, afirma Tom O’Shea, director de Cerulli.

Según el informe, los activos en productos de indexación directa alcanzaron los 462.000 millones de dólares en el primer trimestre de 2022, creciendo a un ritmo del 15% desde el segundo trimestre de 2021. Sin embargo, las últimas encuestas realizadas por Cerulli muestran que solo el 14% de los asesores financieros conocen y recomiendan soluciones de indexación directa a los clientes.

En este sentido matizan que esto ocurre a pesar de que el 63% de los asesores financieros atienden a clientes con un mercado principal de más de 500.000 dólares en activos invertibles, y el 14% tiene como objetivo un mercado principal de más de 5 millones de dólares. “En otras palabras, muchos asesores con clientes adecuados para la indexación directa no están utilizando estas estrategias en sus prácticas”, reconoce el informe en sus conclusiones.

A medida que la indexación directa se generalice, Cerulli espera que los activos crezcan a una tasa anualizada del 12,3% en los próximos cinco años, más rápido que los ETFs, los fondos de inversión o las cuentas separadas minoristas. La firma también espera que la indexación directa represente el 33% del mercado de cuentas separadas minoristas en 2026.

En opinión de Tom Lee, copresidente y CIO de Parametric Portfolio Associates, el entusiasmo de la industria en torno a la indexación directa en los últimos años se está traduciendo en adopción a medida que más asesores aprovechan la oportunidad y trasladan la indexación directa a la corriente principal. “A medida que la industria aumenta los esfuerzos de educación, esperamos que los asesores aprecien cada vez más la flexibilidad de la indexación directa para satisfacer una amplia gama de necesidades específicas de los inversores de alto valor neto, como la gestión de impuestos, la personalización y la inversión basada en valores”, apunta Lee.

El informe de este año está diseñado para ayudar a los asesores financieros a identificar situaciones en las que la indexación directa puede beneficiar a sus clientes. En concreto, ha examinado siete casos de uso del mundo real por parte de asesores en cinco implementaciones de indexación directa. Entre estos casos explican, por ejemplo, cómo una firma de family office multifamiliar muy sofisticada que se clasifica a sí misma como aficionada a la inversión ESG utilizó la indexación directa como acicate para implantar la inversión basada en valores. Otro de los ejemplos que menciona es cómo una estrategia de indexación directa de renta fija permitió a un despacho cumplir los objetivos del propietario de una empresa mediana, sin perder transparencia, control ni liquidez.

CanvaDe izquierda a derecha: Edmund Buckley, Nikolaus Hubmann, Sean Howard, Jan y Hugo Hickson.

Pictet Alternative Advisors (Pictet AA) ha reforzado sus capacidades globales de inversión directa en capital privado, mediante la contratación de un equipo formado por cinco profesionales experimentados. Según explican desde la firma, este equipo aprovechará la infraestructura global y recursos de Pictet, incluyendo entre otros, aspectos ambientales, sociales y de gobernanza, tecnología, jurídica y de cumplimiento normativo.

El equipo está dirigido por Edmund Buckley, codirector global y de inversiones directas en capital privado desde Londres, quien fue contratado en abril de 2022 para crear este área. Anteriormente en THI Investments, aporta más de 20 años de experiencia en el mercado medio europeo, con sólido historial y amplias competencias por sectores y zonas geográficas.

Por su parte Nikolaus Hubmann se ha incorporado como responsable de la región germanoparlante (Alemania, Austria y Suiza), a cargo de investigación, originación, diligencia debida y supervisión de oportunidades. Anteriormente ocupó un puesto de dirección en Sun Capital Partners. Es especialista en el mercado medio germanoparlante, con doce años de experiencia en originación y operaciones en sectores industriales y de servicios interempresariales.

Por otro lado, Sean Howard ha sido contratado como director de inversiones. Según explica la gestora, Howard apoyará a Buckley y a los directores regionales en originación y supervisión de oportunidades, así como empresas en cartera. Anteriormente, fue parte del equipo capital privado de Ares Management para compras de servicios interempresariales, sanidad y tecnología en Reino Unido. Además, Jan Dreesen se ha incorporado como asociado. Procede de Aurelius Group, donde se dedicó a originación, diligencia debida, ejecución de operaciones y apoyo estratégico a empresas en cartera para el mercado medio europeo.

Por último, Hugo Hickson ha sido contratado como director de creación de valor. Se centrará en estrategias, digitalización, mejoras operativas, optimización de ventas y fijación de precios, así como aspectos ambientales, sociales y de gobernanza. Aporta más de diez años de experiencia en mejora y crecimiento de empresas europeas, principalmente en McKinsey & Company.

Desde la gestora indican que el equipo continuará creciendo en 2023 y ampliará sus actividades una vez que haya obtenido autorización reglamentaria del regulador británico. “Estamos encantados de dar la bienvenida a este experimentado equipo. Ayudará en la expansión de nuestro negocio de inversión directa en capital privado. Junto a Edmund Buckley, aporta sólidas credenciales y un enfoque de abajo arriba en negocios de calidad a valoraciones razonables, clave esta década. Implica largo plazo, mentalidad de colaboración, gestión y creación de valor, en particular en criterios de sostenibilidad e inversión responsable”, ha indicado Elif Aktuğ, socia gestora de Pictet y consejera delegada de Pictet AA.

Foto cedidaJosé Miguel Maté, consejero delegado en Tressis, y Daniel Lacalle, economista jefe

Superando la resaca de 2022, comenzamos el año sumergidos en un entorno de inflación persistente, pero que empieza a estabilizarse. Mientras, los bancos centrales continuarán con su política de subida de tipos y reducción de balance, lo que mantendrá elevada la volatilidad. Ante este escenario, la prudencia debe continuar imperando en las carteras de inversión. Esta es una de las principales conclusiones de las perspectivas de inversión de Tressis, que ha presentado José Miguel Maté, consejero delegado de Tressis, junto a Daniel Lacalle, economista jefe de la entidad.

“Los datos macroeconómicos han empezado a estabilizarse y las economías desarrolladas podrían evitar la recesión gracias a la corrección de las principales materias primas. Sin embargo, la inflación sigue siendo elevada y existe el riesgo de un estancamiento con precios elevados. El año 2023 presenta un entorno atractivo para buscar inversiones a largo plazo de manera selectiva. Todos los grandes patrimonios se han construido en años como 2023”, explica Maté.

“Para 2023 esperamos un crecimiento global del 2,1% y que la eurozona y el Reino Unido cierren el año con una leve caída o estancamiento”, añade. En este punto, los expertos han explicado que lo que realmente afecta al crecimiento mundial es la deuda mundial, que supone «una losa» para el mismo.

La inflación ha tocado techo, pero no se ha doblegado

Algunos analistas consideran que a finales de este año, al menos en Estados Unidos (Fed), los bancos centrales comenzarán a subir tipos de interés. Sin embargo, los expertos de la firma lo descartan rotundamente. Con una inflación alta y la subyacente al alza, esperan que las subidas de tipos se mantengan, al igual que la reducción del balance de los bancos centrales. «2023 no es un año para contar con una expansión monetaria», ha insistido Lacalle. Desde Tressis prevén que los tipos en Estados Unidos alcancen el 5/5,25%, mientras que en Europa se mantengan más bajos con niveles del 2,25%/3,5%.

Según explica, puede que hayamos visto el pico de la inflación, pero advierte de que no la hemos doblegado y sigue en niveles muy altos. Además, según han señalado los expertos, seguramente la reapertura de China genere más presiones inflacionistas por la demanda de materias primas. En este sentido, Lacalle apunta que la clave este año estará en «no apostar por una bajada de tipos en la segunda parte de 2023».

Con este contexto, el economista jefe recuerda que “en periodos similares de contracción monetaria se ha comprobado que la inversión por fundamentales, poniendo en valor los beneficios y márgenes empresariales, funciona. Por ello, podemos confirmar que nos encontramos ante el mejor año para la inversión por fundamentales. No podemos olvidar que en el mundo muchos países seguirán creciendo, mientras que muchos sectores, como por ejemplo el lujo, la tecnología o la salud, van a tener buenos comportamientos”. Además, apunta que “el inversor en 2023 debe tener en cuenta que la contracción monetaria generará un periodo de mayor volatilidad, pero mejores oportunidades”.

Oportunidades en renta fija para reducir riesgos y diversificar

Desde Tressis indican que la renta fija vuelve a ofrecer unas valoraciones atractivas y unas rentabilidades que no veíamos desde hace una década. Además, los expertos insisten en que no debemos olvidar que nos puede brindar oportunidades para reducir el riesgo de las carteras a la vez que nos ofrece la ventaja de la diversificación. Según relatan, la rentabilidad de los bonos en todos sus plazos ha aumentado por la subida de los tipos oficiales, y es posible que continúen subiendo a medida que se reduzca el balance de los bancos centrales y que la inflación subyacente se mantenga elevada.

Por ello, la entidad comienza 2023 con duraciones bajas y un mayor peso en las carteras de renta fija privada con grado de inversión. Todavía encuentran en la renta fija a largo plazo cierto riesgo, aunque limitado, en un contexto de subidas de tipos de interés. No obstante, mantienen algunas posiciones en cartera que ayudarán a compensar los episodios de volatilidad.

Renta variable: mercados desarrollados frente a emergentes

Centrados en la renta variable, la entidad valora que la primera parte del año será favorable para los sectores más defensivos y las compañías con políticas de distribución de beneficios sostenibles a sus accionistas. Por ello, Tressis cuenta con fondos en cartera centrados en estas características, ya que considera que proporcionan una cobertura frente a la inflación y a la volatilidad en periodos de subidas de tipos como el actual. Por último, “seguimos favoreciendo los mercados desarrollados frente a los emergentes y las empresas de mayor capitalización frente a las pequeñas”, señala Lacalle.

«Una vez que las acciones han ajustado el impacto de las subidas en los tipos de interés, serán los beneficios empresariales y su evolución los que irán marcando el rumbo de las bolsas», esperan.

En este contexto apuestan por que los sectores defensivos y aquellos con capacidad de fijación de precios sigan teniendo un mejor comportamiento a nivel global. Por lo tanto, Maté indica que “para la primera parte del año estamos positivos en salud, consumo básico, defensa, lujo, telecomunicaciones y energías renovables. También debemos incorporar otras industrias menos defensivas cuyas valoraciones vuelven a estar a múltiplos atractivos. Aquí entrarían sectores como software, semiconductores, comercio electrónico, biotecnología, Internet o servicios financieros. Son subsectores que van a ser capaces de crecer a doble dígito, no van a sufrir problemas de capital circulante y con suficiente caja para capear la situación actual”.

Materias primas: los precios se mantendrán altos

En lo que respecta a las materias primas, cabe destacar que sus precios retrocederán a medida que la demanda disminuya. No obstante, la escasez de oferta provocada, en algunos casos, por la reducción de inversión y desarrollo en los últimos años, mantendrá los precios relativamente altos frente a su media histórica.

Respecto a la energía, la entidad explica que los precios del petróleo alcanzaron máximos de una década en 2022 y a partir de ahora esperan que los precios continúen relativamente elevados, aunque la postura de la OPEP, la crudeza del invierno y cómo sea de profunda la ralentización del crecimiento serán determinantes.

Por su parte, los metales básicos llegaron a máximos históricos en el primer trimestre del año y desde entonces los precios han retrocedido un 30%. En Tressis se muestran positivos en aquellos metales relacionados con la transición energética y piensan que no se deberían ver mayores caídas en precios. Sin duda, su evolución estará marcada por la desaceleración de la economía china.

En cuanro a la agricultura, los expertos explican que el pasado año se vivieron máximos históricos en los precios agrícolas y en 2023 se mantendrán por encima de los niveles anteriores a la pandemia. Por otro lado, los metales preciosos fueron las únicas materias primas que no experimentaron una gran subida a raíz de la guerra. En concreto, de cara al inicio de 2023, la entidad considera que el oro es un buen activo para protegerse de una inflación persistente, especialmente en un contexto de tipos de interés reales negativos.

Se espera que el 2023 sea el año en el que se alcance la plena recuperación global y el final de la pandemia. Con esta expectativa, y asumiendo que vivimos en una época dominada por la incertidumbre caracterizada por la sucesión de eventos impredecibles, Grupo Caminos, a través de su gestora Gestifonsa, enumera por orden de importancia cuáles pueden ser las claves económicas que marcarán el nuevo año.

Evolución de la inflación

El Banco Central Europeo ha subido los tipos de interés por cuarta y última vez este año, hasta situarlos en el 2,50%, anunciando que todavía quedan subidas adicionales durante la primera mitad del 2023 y que los tipos se mantendrán altos hasta que no se consiga normalizar la inflación en el entorno del 2%. Además, a partir de marzo iniciará también un proceso de normalización de su balance retirando mensualmente 15.000 millones de euros de liquidez de mercado, cifra que irá aumentando progresivamente. Las políticas fiscales expansivas puestas en marcha por los distintos gobiernos de la zona euro y más concretamente por Alemania pueden neutralizar parcialmente estas medidas del BCE, obligando a tomar decisiones de política monetarias aún más restrictivas.

Desaceleración en el crecimiento del PIB

“La lucha contra la inflación nos lleva a una economía en desaceleración y la gran duda ya no es tanto si entramos o no en recesión, sino la profundidad y duración de esa recesión. La evolución del consumo y de los datos de empleo son los indicadores clave a vigilar durante los próximos meses. Por un lado, estamos viendo cómo los inventarios se encuentran en máximos ante la desaceleración de la demanda, pero al mismo tiempo los datos de empleo se mantienen fuertes, lo que puede dar cierto soporte al consumo minorista”, destaca Esther Marín, directora general de Gestifonsa.

Otra variable fundamental en la evolución del PIB va a ser la capacidad de China para impulsar su actividad económica, una vez que se han relajado las políticas de COVID cero, lo que además puede favorecer una normalización de las cadenas de suministro que apoye cierta relajación en precios.

Bancos centrales y decisiones de política monetaria

Tanto la Reserva Federal de Estados Unidos como el Banco de Inglaterra o el BCE, en sus respectivas reuniones de diciembre han anunciado subidas de tipos de menor intensidad respecto a las anteriores, pero confirmado que todavía asistiremos por lo menos a dos subidas adicionales y que los tipos se irán por encima del tipo terminal previamente descontado, cuando previamente el mercado esperaba que con este movimiento de diciembre la escalada en tipos prácticamente llegaba a su fin.

Tensión Geopolítica, conflicto Rusia -Ucrania

La tensión geopolítica generada por el conflicto entre Rusia y Ucrania que vivimos desde hace meses se prolonga en el tiempo y no se atisba su fin. Entre otras graves consecuencias, esta guerra tiene una incidencia directa sobre el aumento de los precios energéticos, especialmente del gas, y de muchas materias primas, provocando un significativo shock de oferta negativo, que aumenta la inflación y reduce el crecimiento del PIB lo que incide directamente sobre las decisiones de inversión de hogares y empresas.

Capacidad de las empresas para mantener su crecimiento en beneficios

Durante 2022 partíamos de una situación privilegiada con los márgenes empresariales en máximos, a lo que se añade que las empresas han sido capaces de trasladar los incrementos en precios de producción a los precios finales manteniendo así sus márgenes, movimiento que parece más complicado en 2023. Para Esther Marín, “este escenario nos lleva a apostar por empresas de calidad, con una baja volatilidad en beneficios, menor endeudamiento y una mayor capacidad para defender sus márgenes”.

Seguimiento de los flujos de fondos e importancia de la liquidez en el binomio rentabilidad-riesgo

Unos tipos de interés normalizados pueden provocar importantes flujos de fondos a favor de los activos de renta fija y depósitos, así como flujos en favor de los activos más líquidos provenientes de activos alternativos, como criptos o private equity.

EFPA España ha alcanzado un acuerdo de colaboración con Lombard International Assurance, proveedor líder de soluciones patrimoniales globales, con más de 30 años de experiencia, por el que ambas entidades se comprometen a trabajar juntas para promover el asesoramiento financiero de calidad, colaborando para poner a disposición de los profesionales las mejores herramientas para fomentar la formación continua.

De este modo, EFPA España y Lombard International Assurance colaborarán de forma conjunta en la organización de cursos, conferencias y seminarios válidos para las certificaciones de EFPA European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA) , European Financial Planner (EFP) y la Certificación EFPA ESG Advisor, plenamente adaptadas a los requerimientos que impone ESMA y la CNMV, en base a la directiva comunitaria MiFID II.

Este acuerdo pone de manifiesto la apuesta de ambas entidades por fomentar las mejores sinergias en base a su experiencia como la mejor forma de ayudar a mejorar la profesión de asesor financiero cualificado. Lombard International Assurance dará apoyo a la labor de formación continua de EFPA España en la renovación de las certificaciones profesionales de los asesores, así como en otras acciones organizadas por la asociación. Por su parte, EFPA España se compromete con la entidad a colaborar en la comunicación y difusión de las actividades que incentiven el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Con este acuerdo, EFPA España suma ya más de 70 entidades colaboradoras , entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales.

Santiago Satrústegui, presidente de EFPA España, señala que “esta colaboración con una entidad de referencia a nivel internacional en la búsqueda de soluciones patrimoniales para clientes nos permitirá seguir trabajando en nuestros dos objetivos principales: certificar a los profesionales del asesoramiento y proveerles de las herramientas más completas para acompañarles durante toda su carrera profesional, donde la formación continua y actualizada en diferentes ámbitos de los mercados y las inversiones resulta fundamental para ofrecer el mejor servicio a clientes”.

Por su parte, Pablo Peciña, responsable de planificación patrimonial de Lombard International Assurance para España, Portugal y Latinoamérica, indica que “será un placer colaborar con EFPA España en la formación de asesores financieros y otros profesionales del sector en soluciones patrimoniales basadas en seguros unit-linked luxemburgueses, y en las oportunidades que éstos pueden aportar en la gestión de carteras y patrimonios para clientes de alto patrimonio y sus familias”.