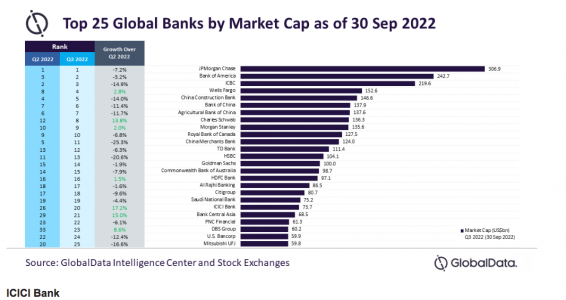

En medio del aumento de la inflación mundial y la volatilidad del mercado vivido en 2022, el valor de mercado agregado de los 25 principales bancos mundiales por capitalización bursátil (MCap) cayó un 6,7% intertrimestral hasta los 3 billones de dólares durante el tercer trimestre de 2022, según GlobalData, una empresa líder en análisis de datos e investigación.

“Mientras que ICICI Bank, Bank Central Asia y Charles Schwab fueron los que más ganaron durante el 3T, China Merchants Bank y HSBC fueron testigos de una fuerte caída en MCap”, señala Murthy Grandhi, analista de perfiles de empresas de GlobalData.

Según el análisis del experto, ICICI Bank superó las expectativas de los analistas y registró unos ingresos netos y unos beneficios después de impuestos de 178.800 millones de INR y 69.000 millones de INR de cara al primer trimestre del ejercicio de 2023, frente a 149.300 millones de INR y 46.000 millones de INR en el primer trimestre del ejercicio de 2022, respectivamente. “Un crecimiento saludable de la cartera de préstamos y la mejora de la calidad de los activos mejoraron los resultados del banco. El aumento del margen de interés neto, los productos de alto rendimiento y el coeficiente de efectivo sobre depósitos contribuyeron al repunte de la cotización”, explican.

Respecto a Bank Central Asia, señalan que la mejora de la combinación de activos y los sólidos resultados de las cuentas corrientes y de ahorro (CASA) en el segundo trimestre de 2022 respaldaron el aumento del MCap en un 15% con respecto al trimestre anterior. “El crecimiento se vio impulsado por la mejora de las actividades empresariales, así como por la relajación de las restricciones a la movilidad pública”, matizan.

En este sentido, los Cuatro Grandes bancos de China, ICBC, Bank of China, Agricultural Bank of China y China Construction Bank, perdieron más de un 10% cada uno en su MCap debido a una merma de la confianza de consumidores y empresas inducida por el sector inmobiliario. Según el experto, el regulador chino efectuó varios recortes de los tipos de interés debido a la creciente presión ejercida sobre los bancos para que desembolsen más préstamos a fin de reactivar el sector inmobiliario, lo que a su vez podría repercutir en la rentabilidad.

“El segmento de la banca mundial se ha enfrentado mayores dificultades en el cuarto trimestre de 2022 debido a la crisis de Credit Suisse, provocada por las malas inversiones del banco en Greensill Capital y Archegos Capital, así como por escándalos como el blanqueo de dinero relacionado con el narcotráfico, que dañaron la reputación del banco y minaron la confianza de los inversores, provocando el desplome del precio de sus acciones”, concluye Grandhi.

Munich Private Equity Partners (MPEP), firma especializada en inversiones de fondos de capital riesgo en el segmento inferior del mercado medio de buyouts, ha reforzado su equipo de ventas con el nombramiento de Marc Schiedermeier como nuevo codirector de Desarrollo de Negocio.

Desde enero, es responsable de la captación y el servicio a clientes institucionales, con especial atención a la región DACH (Alemania, Austria y Suiza). Según señala la firma, también contribuirá, en estrecha colaboración con la dirección, al desarrollo de la estrategia de ventas institucionales de MPEP para identificar nuevas oportunidades de crecimiento. Según matizan, Schiedermeier comparte esta función con Sebastian Schwarzenegger, que se unió al equipo de ventas en septiembre de 2022 como Co-Director de Desarrollo de Negocio.

“Marc Schiedermeier tiene muchos años de experiencia en el campo del desarrollo de negocio y está bien conectado dentro de la industria. Gracias a sus contactos y a su dilatada experiencia profesional en el servicio a inversores actuales y potenciales, realizará una valiosa contribución para seguir ampliando nuestra base de inversores», ha afirmado Christopher Bär, director general de Munich Private Equity Partners.

En este sentido, Schiedermeier cuenta con más de 25 años de experiencia en desarrollo de negocio para proveedores de fondos y aseguradoras de renombre. Desde 2006 hasta finales de 2022, ocupó diversos puestos de gestión y ventas en DWS, el último como director de Ventas Institucionales. En este puesto, siguió desarrollando el nuevo negocio de la gestora de activos con inversores institucionales, incluidos fondos de pensiones, organizaciones sin ánimo de lucro e instituciones eclesiásticas. Antes de su etapa en DWS, Schiedermeier trabajó como Ejecutivo Senior de Ventas en JP Morgan Asset Management, donde reforzó las relaciones con aseguradoras, bancos y gestoras de activos.

“Munich Private Equity Partners ofrece exposición a un nicho atractivo con su enfoque en el segmento inferior del mercado medio en Norteamérica y Europa y ha logrado un rendimiento impresionante con sus programas hasta la fecha. Me complace apoyar a los inversores institucionales para que sigan ampliando su participación en el capital riesgo. Nuestro objetivo es proporcionar a más inversores acceso a algunos de los fondos de buyout del segmento medio-bajo más solicitados y de acceso más restringido», ha destacado Marc Schiedermeier, codirector de Desarrollo de Negocio de Munich Private Equity Partners.

Las gestoras y firmas de inversión insisten en que 2023 es el año de la vuelta de la renta fija, pero ¿qué pasa con la renta variable? ¿Qué papel puede desempeñar en las carteras de los inversores? Según recuerdan las gestoras internacionales, el mercado de renta variable cerró 2022 con una explosión tras tres trimestres negativos, dejando un último trimestre con los mercados de renta variable desarrollados ganando un 9,8% y los emergentes un 9,7%. Unos rendimientos atractivos para los inversores.

“En el cuarto trimestre de 2022, los mercados de renta variable registraron su primer trimestre positivo del año en todas las regiones. En octubre y noviembre, los mercados se beneficiaron de las cifras positivas de la inflación y aumentaron las esperanzas de un giro de la Fed o, al menos, de una pausa en las subidas de tipos, lo que provocó un fuerte repunte. MSCI World ganó un 7,2% y un 7% en esos dos meses, respectivamente. Sin embargo, las esperanzas de tal giro se desvanecieron rápidamente, ya que el presidente de la Reserva Federal dejó claro en la reunión de diciembre del Comité Federal de Mercado Abierto (FOMC) que quería ver más avances sustanciales en la inflación antes de detener las subidas. Esto condujo al MSCI World a perder un -4,3% en diciembre”, explica Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, para ponernos en contexto.

Ahora bien, ¿qué tendencia podemos esperar de cara a 2023? En su opinión, no podemos olvidar que para este año persisten los mismos problemas que impulsaron los mercados en 2022. “Aunque la inflación ha mostrado signos de moderación, esperamos que los bancos centrales sigan siendo agresivos en todo el mundo, ya que la inflación sigue estando significativamente por encima del objetivo. En un entorno en el que los tipos de interés y la inflación siguen siendo elevados, y en el que aumenta la volatilidad, tanto de las acciones como de los tipos de interés, seguimos inclinándonos por acciones de alto dividendo, estilo value y por empresas de alta calidad que pagan dividendos”, reconoce Debru.

Desde Generali Investments esperan retornos positivos del 3% al 6% en renta variable para 2023, pese a que se mantienen ligeramente infraponderados. Una visión que explican Michele Morganti, estratega senior de Renta Variable, y Vladimir Oleinikov, analista cuantitativo senior en Generali Investments: “A 12 meses vista, gracias a la caída de los beneficios, el fin del endurecimiento de la política monetaria y la continua caída de la volatilidad de la renta fija, esperamos una rentabilidad total positiva de entre el 3 % y el 6 %. Esto es coherente con unos PER objetivo de 17X y 12,5X (EE.UU. y UEM) y un repunte de los beneficios de alrededor del 10% en 2024”.

Oportunidades de inversión

Esto quiere decir que no todo está perdido para la renta variable y, aunque haya volatilidad este año y ajustes en las valoraciones, las oportunidades están ahí fuera. Chris Iggo, CIO Core Investments de AXA IM y presidente del AXA IM Investment Institute, es claro a la hora de hablar de estas oportunidades: “La renta variable tiene potencial para rebotes más rápidos y pronunciados. No estoy sugiriendo que todas las pérdidas del año pasado vayan a ser totalmente recuperadas por todas las clases de activos. Lo que es seguro es que nos encontramos en un entorno de tipos de interés más elevados durante algún tiempo, lo que limitará la rapidez con la que algunas clases de activos de renta fija pueden recuperarse; los índices de rentabilidad total acabarán recuperándose, pero más a través de la capitalización de los ingresos por cupones que de las grandes plusvalías. Lo mismo cabe decir de algunas estrategias de renta variable, especialmente si las recesiones que figuran en las previsiones económicas de consenso se materializan y afectan gravemente a los beneficios empresariales. Sin embargo, la combinación de algunos de los temas de inversión con las posibles recuperaciones en relación con las fuertes ventas de 2022 ofrece ideas de inversión interesantes”, sostiene Iggo.

En su opinion, China es una opción táctica obvia, dado el poder adquisitivo reprimido de los consumidores y las empresas, y la infraponderación de los inversores. A esta región también se añade Estados Unidos y advierte de que los inversores parecen infraponderar la renta variable estadounidense, especialmente los valores tecnológicos de gran capitalización. “En los últimos meses ha habido un flujo constante de noticias de empresas del tipo FANGS sobre reducciones de plantilla. Las valoraciones han bajado mucho y, en algunos índices de referencia de renta variable de crecimiento y valor, algunos valores tecnológicos de gran capitalización han sido expulsados del universo de crecimiento”, señala el experto de AXA IM.

En este sentido, Iggo aconseja esperar a que las empresas que puedan demostrar un crecimiento constante de los beneficios este año, en un mundo en el que el crecimiento de las ventas es más difícil de conseguir, se vean recompensadas con una subida de los precios de las acciones. “Es probable que las empresas de los sectores de bienes de consumo básico, atención sanitaria y TI ofrezcan las mejores perspectivas de crecimiento estable de los beneficios a largo plazo, y actualmente sus previsiones de beneficios, a escala mundial, han demostrado ser las más resistentes”, afirma.

Melda Mergen, directora global de Renta Variable Columbia Threadneedle, coincide con Iggo en que los inversores no deberían esperar que todo vuelva a la normalidad como en 2023 y en mirar hacia EE.UU.. “Al pensar en las oportunidades a escala mundial, a grandes rasgos, Estados Unidos resulta más atractivo que otras regiones. También considero que los valores de pequeña capitalización podrían proporcionar más oportunidades que los valores de gran capitalización, sobre todo si se tiene en cuenta que las compañías de mayor capitalización suelen exhibir una mayor exposición a los ingresos generados fuera de Estados Unidos y obtener cerca del 35% de ellos fuera del país”, indica Mergen.

Además, la experta de Columbia Threadneedle reconoce que se decanta más por el value que por el growth. Según argumenta, “hay ciertos segmentos de valor, el industrial o la energía, por ejemplo, que seguirán cosechando beneficios en 2023. Dicho esto, el crecimiento se está tornando más interesante. Muchas compañías de crecimiento presentaron un comportamiento inferior en 2022. Sin embargo, sabemos que sus modelos de negocio no han quebrado y somos conscientes de que siguen teniendo una ventaja competitiva. Ahora bien, la subida de los tipos de interés en 2022 trajo consigo un descenso en las valoraciones de estas compañías, que se vieron sujetas a revisiones de su calificación. Si cree que eso ya se ha materializado, opino que el crecimiento también se revelará un segmento muy atractivo”.

A estas ideas de inversión, los expertos de Generali Investments suman su visión y señalan que, por regiones, prefieren Reino Unido y Japón, una sobreponderación marginal en la Unión Económica y Monetaria (UEM) frente a EE. UU., mientras que se mantienen neutrales en los mercados emergentes, pero con una sobreponderación en China. “Dentro de los sectores, sobreponderamos bancos, sociedades limitadas, divisiones financieras, alimentación, salud, transporte y software. En cambio, los sectores en los que estamos infraponderados son: medios de comunicación, servicios de comunicación profesionales, comercio y telecomunicaciones”, comentan Morganti y Oleinikov.

Tal y como destacan los expertos de las gestoras, el punto clave de la renta variable para este año será la marcha de los resultados empresariales. “Las cosas también empiezan a tambalearse desde una perspectiva optimista de las empresas. La previsión de consenso para los beneficios del S&P 500 en 2023 se mantiene por encima de los 225 dólares por acción. Creemos que esto es optimista y que probablemente bajará”, reconoce Joseph V. Amato, presidente y director de Inversiones de Renta Variable de Neuberger Berman.

Hagamos borrón y cuenta nueva en 2023. «Eso es lo que desearíamos, teniendo en cuenta que 2022 ha sido el peor año desde 1937 para una cartera compuesta en un 60% por renta variable y en un 40% por renta fija», destacan desde el equipo de gestión de carteras multi-activo de BNP Paribas Asset Managment en su informe mensual de asignación de activos. Las pérdidas ascendieron al 17% en términos de dólar, frente a la ganancia media del 12% que se registraba desde mediados de la década de 1980, si bien «cabe señalar que estos inusualmente débiles resultados se debieron en mayor medida a la renta fija que a la renta variable».

En el análisis, Maya Bhandari, directora global de multiactivos, y Daniel Morris, estratega jefe de mercado, añaden que a comienzos del año pasado prestaron especial atención «al riesgo de fuerte aumento del rendimiento real de los bonos, lo que se convirtió en nuestra estrategia de mayor éxito en los mercados de activos». A comienzos de 2023, observan cuatro cuestiones que van a influir de forma determinante en el comportamiento de los mercados y en las oportunidades de inversión:

La probabilidad, evolución y profundidad de una recesión económica. Nunca antes se había producido tal consenso sobre la posibilidad de que se produzca una profunda recesión en 2023, a pesar de la fortaleza de los balances en el sector privado y los indicios de incipiente estabilidad en los principales datos. Por lo tanto, la recesión podría ser más suave de lo que anticipan los mercados. Hay que tener en cuenta que los datos del mercado laboral son retrospectivos, es decir, este mercado suele debilitarse en último lugar.

La trayectoria de inflación y la tasa final prevista. Las distintas fuentes de datos han ofrecido señales contradictorias. La inflación general se redujo a la mitad hacia final de año, con importantes caídas secuenciales. Las cinco fuentes de inflación (márgenes, salarios, petróleo, alimentos y alquileres) están comenzando a disminuir, por lo que los riesgos parecen moderarse en este ámbito.

Las funciones de reacción de los bancos centrales. Los bancos centrales están tratando de ajustar su política monetaria para orientarse más al futuro que al pasado, en un momento en el que muchos datos prospectivos y retrospectivos ofrecen mensajes diferentes. Aunque la fuerte inversión de la curva de tipos de los bonos y la brusca retirada del endurecimiento en el tramo corto podrían reflejar un error político por parte de los bancos centrales, las tasas de inflación implícita ofrecen un resultado más moderado. «En nuestra opinión, los mercados nunca llegaron a confiar en la tasa final de inflación prevista por los bancos centrales de Estados Unidos», escriben.

Posible falta de sincronización en el crecimiento en las distintas partes del mundo. Este aspecto podría favorecer a China frente a Estados Unidos. Ciertas medidas como las líneas dobles de producción (según los empleados estén o no infectados de covid) han reducido el impacto del aumento de los casos en las cadenas de suministro. China podría convertirse este año en una de las pocas regiones con un crecimiento superior al registrado en 2022.

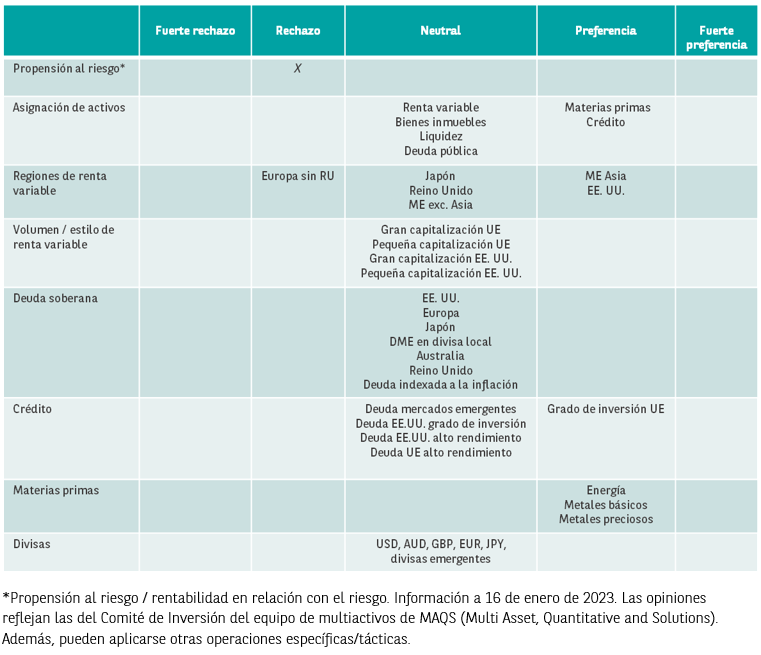

«En general, ‘rechazamos’ la asunción de riesgos. Mantenemos un posicionamiento neutral en renta variable, equilibrado con una posición larga en deuda corporativa de grado de inversión de la UE y materias primas. En lo que respecta al posicionamiento regional, nos decantamos por la renta variable asiática, tanto la de Asia emergente como la de China, ante el impulso generado por la reapertura de la economía china. Prestamos especial atención a ciertas áreas como Corea del Sur y Taiwán, que suelen adelantar cambios de tendencia en el ciclo e iniciar muchas de las malas noticias», resumen Bhandari y Morris.

Renta variable: búsqueda de valor

También indican que no todos los mercados de renta variable son iguales ni han ofrecido los mismos resultados, por lo que no consideran que todos estén baratos o caros. «El repunte que han registrado en lo que llevamos de 2023 ha venido impulsado casi en su totalidad por el nivel de valoraciones, lo que ha encarecido a muchos de ellos. Sin embargo, a nuestro modo de ver, las compañías tecnológicas estadounidenses y las empresas de China y Asia emergente siguen resultando relativamente atractivas, frente al nivel más elevado de valoraciones en el mercado de renta variable europea. Son las excesivamente altas expectativas de beneficios empresariales las que hacen que los ratios de precio-beneficio sean aparentemente reducidos. De hecho, si analizamos los distintos mercados, las expectativas de beneficios del mercado europeo para 2023 resultan demasiado optimistas», indican.

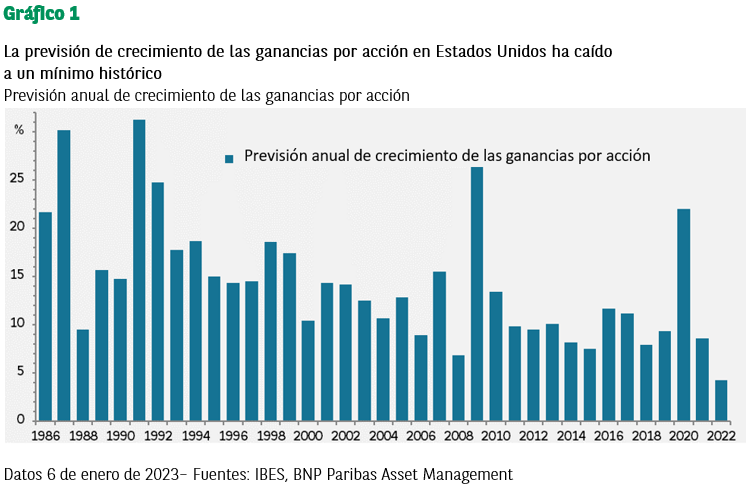

Las expectativas de beneficios en Estados Unidos han registrado su diciembre más bajo desde 1986 (véase gráfico 1) y las revisiones de beneficios se sitúan próximas a niveles de recesión. Por el contrario, la caída de dichas expectativas ha sido muy inferior en Europa, y el respaldo que ofrecen la debilidad del euro y el sector financiero podría ser temporal. «Nuestro posicionamiento refleja estas diferencias: mantenemos un posicionamiento largo en renta variable china y estadounidense y un posicionamiento corto en Europa».

Renta fija: ¿qué ha pasado?

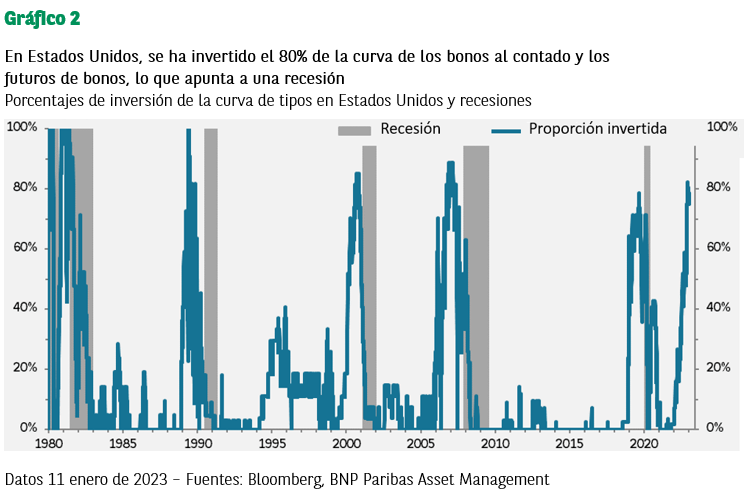

Las primas de la renta fija han vuelto a situarse por debajo de las de la renta variable, impulsadas principalmente por el rendimiento real. «Sin embargo -escriben-, nos llama la atención la reducida pendiente de las curvas que miden la tasa de inflación implícita, que apuntan a unas condiciones más moderadas, frente a las curvas de rendimiento nominal: el 80% de la curva estadounidense está invertida, lo que indica una recesión (véase gráfico 2). En Europa, la preocupación por un posible ‘error’ político de los bancos centrales también ha afectado a las valoraciones, y se prevé una fuerte moderación tras el (excesivo) endurecimiento del primer semestre».

«Todo ello nos lleva a mostrarnos prudentes en relación con la deuda pública y la deuda ligada a la inflación», añade el informe.

Puede acceder al informe completo a través de este enlace.

Las perspectivas para la renta variable europea han empezado a cambiar rápidamente en lo que llevamos de año. Un invierno más cálido de lo esperado, menos ruido sobre la guerra en Ucrania, una ruptura en la trayectoria alcista de la inflación, la reapertura de China, un ciclo alcista posiblemente menos agresivo en la eurozona (frente al Reino Unido y EE.UU.) y una infraponderación de activos europeos son solo algunos de los ingredientes de estos puntos de vista cambiantes.

Pero se estile o no la renta variable europea, y esté en boga o no el growth o el value, existe un gestor value que ha sido capaz de generar alfa frente a un índice de referencia blend en un mercado con vientos en contra (el factor value está rezagado al factor de growth).

DIVAS Eurozone Value Fund es, como su nombre indica, un fondo de renta variable de la eurozona (excluye por lo tanto a Reino Unido, Suiza y países nórdicos) y tiene una cartera concentrada (de 25 acciones en todo momento), con posiciones iniciales equiponderadas al 3,5% de la cartera y una participación activa (active share) de alrededor del 85%.

El proceso de inversión permite que el fondo genere alfa a lo largo del ciclo, tanto si el factor value acompaña como si no. El gestor cosecha alfa vendiendo acciones que hayan subido considerablemente por encima de su índice de referencia MSCI EMU y comprando acciones que hayan caído considerablemente por debajo del mismo. A modo ejemplo, en diciembre, el fondo vendió su posición en Siemens Energy, tras haber superado al mercado en un 34 % y reinvirtiendo en la rezagada ENI. También redujo su participación en ABN AMRO Bank, que había superado al mercado en un 24%, para aumentar su posición en Société Générale, Aegon, Bayer, Philips y Volkswagen.

El volumen de activos bajo gestión (AUM) actual del fondo es de 185 millones de euros (tuvo flujos netos positivos en 2022 por encima de los 30 millones de euros), y el track record del fondo (desde que el gestor relanzó la estrategia en DIVAS) supera ya los 3 años. Citywire ha clasificado a este fondo en el puesto número 2 a nivel mundial durante 1 y 3 años a fin de diciembre 2022. Ha sido gestionado desde su inicio por Hansueli Jost (calificación Citywire AAA y anteriormente gestor en GAM), junto con Conradin Kraemer. La trayectoria de Hansueli gestionando esta estrategia específica se remonta a 2009.

En conclusión, lo que tenemos aquí es uno de los pocos gestores value que quedan en el mercado. DIVAS Eurozone Value Fund es un fondo de baja rotación, alta convicción, construido bottom-up, agnóstico a su índice de referencia (el gestor es consciente de cómo está posicionado frente al índice de referencia, pero lo ignora).

El fondo está clasificado como artículo 8 según SFDR y el código ISIN para la clase de acciones EUR de acumulación institucional es LU1975716835. El año pasado generó una rentabilidad de: +7,81% (2022) y este año lleva +14,81 (a 18.01.2023)

Columna de Nicholas Burdett, responsable de producto y análisis de CapitalStrategies Partners.

El año 2022 fue en su conjunto difícil para los inversores en renta fija, a pesar de la mejora de las rentabilidades de algunos sectores en el cuarto trimestre. Sin embargo, mientras que 2022 estuvo marcado por la subida de los tipos de interés, 2023 puede convertirse en el año de la ausencia de liquidez, ya que, a través de diversas medidas, el BCE y la Fed quieren reducir significativamente sus balances y retirar así el exceso de liquidez del mercado.

¿Cómo afectará esta estrategia de los bancos centrales a los inversores en renta fija?

En la próxima conferencia web trimestral sobre renta fija de Flossbach von Storch programada para el jueves 23 de febrero de 2023 a las 15:30 horas, Frank Lipowski (gestor de la estrategia Bond Opportunities desde su lanzamiento) y Sven Langenhan (Portfolio Director Fixed Income) analizarán los retos a los que se enfrentan los inversores en este activo desde la perspectiva del gestor y repasarán el desarrollo de su propio fondo y las actividades de la cartera.

Para participar envíe un email elena.taroncher@fvsag.com y le harán llegar los datos necesarios para la inscripción.

La superación del test de la conferencia en la intranet de EFPA será válida por 1 hora para la recertificación EIA, EIP, EFA o EFP. También cualifica con 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd.

Estas conferencias están exclusivamente dirigidas a inversores profesionales.

A pesar de los grandes desafíos que sufrieron los mercados en 2022, desde SPDR creen que se abren nuevas oportunidades para los inversores. En 2023 esperan un punto de inflexión en los mercados, sobre el que ofrecen sus propuestas para posicionar las carteras.

Durante el próximo evento híbrido (presencial y online), SPDR Global Market Outlook 2023 (solo para inversores profesionales), los expertos de la entidad presentarán las claves de inversión para los próximos meses, dando lectura a sus marcadores sobre el panorama y sentimiento inversor, además del análisis de los datos de inflación, apoyados en el estudio de las posiciones de inversión en custodia en State Street (o,15% de la inversión global) de la mano de sus expertos.

Tratarán las previsiones macroeconómicas, las claves y expectativas en renta fija y renta variable y los principales temas de inversión: estrategias defensivas, cambio de posicionamiento en renta fija, y rotación regional.

El evento tendrá lugar el jueves 9 de febrero de 2023 en el Hotel Rosewood Villa Magna, P.º de la Castellana, 22, 28046 Madrid.

El programa será: de 9:00 a 9:30, recepción y desayuno; de 9:30 a 10:30, conferencia; de 10:30 a 10:45, Q&A; y de 10:45 a 11:00, café y cierre.

Los ponentes serán Altaf Kassam, Head of Investment Strategy & Research EMEA at State Street Global Advisors; Marija Veitmane, Senior Multi-Asset Strategist at State Street Global Markets; y Antoine Lesné, Head of SPDR ETF Strategy & Research EMEA at State Street Global Advisors

Podrá conectarse de forma online registrándose a través de este link. Y si quiere asistir de forma presencial, escriba a alvaro_hermoso@ssga.com.

En 2021, había 14 billones de dólares en gestión alternativa, lo que representa un 15% del total de activos bajo gestión a nivel mundial. Según destacan desde Arcano, el mundo de los alternativos está en medio de un boom y se prevé que esta tendencia de crecimiento continúe. Sin embargo, consideran que toca preguntarse si existe, dado el crecimiento explosivo de los últimos años, riesgo de burbuja en los mercados privados.

Haciendo balance del pasado año y de las perspectivas que tenían, la firma recuerda que la realidad ha superado con creces la complejidad esperada en el entorno de inversión. “Lo que nos ha llevado a experimentar una caída generalizada en prácticamente todos los activos, con la excepción de buena parte de las inversiones alternativas que han aportado rentabilidades positivas a las carteras con una menor volatilidad y, en ciertos casos, con protección frente a la inflación”, apunta José Luis del Río, co CEO de Arcano Capital.

En este contexto, siguen viendo entradas de capital importantes en inversiones alternativas y tanto los inversores institucionales como los privados siguen incrementando su ponderación en inversiones alternativas. Pero, ¿seguirán comportándose bien las inversiones alternativas en 2023? Generalizar es difícil y Del Río señala que cada una de ellas podría verse afectada de distinta manera por el entorno económico y geopolítico que estamos viviendo. Sin embargo, “en términos generales, somos optimistas en cuanto a la oportunidad de inversión en private equity, venture capital, infraestructuras sostenibles, deuda corporativa y activos inmobiliarios”.

Private equity y venture capital. Según destacan desde la firma, sería “razonable” esperar una cierta corrección en las valoraciones del private equity y del venture capital, aunque menor que la experimentada por los mercados cotizados. “Esta circunstancia puede suponer una buena oportunidad de compra para los vehículos que tenemos en periodo de inversión”, apunta Del Río.

Infraestructuras sostenibles. A pesar de que en 2022 sus programas de infraestructuras sostenibles han tenido un comportamiento excepcional, siguen viendo esta clase de activo como activo refugio, ya que los proyectos en los que invierten están soportados por contratos a largo plazo ligados a la inflación, limitando el impacto que la actual subida de tipos de interés tiene en su valoración. Asimismo, Del Río defiende que el interés creciente por activos sostenibles debería contribuir a mantener las valoraciones más elevadas.

Inmobiliario. Según señala el experto, el inmobiliario en España se ha comportado bien durante el 2022 en casi todos los activos; no obstante, la subida de los tipos de interés junto a un menor crecimiento económico podría traducirse en una cierta corrección de precios. “Esta circunstancia debería facilitar la identificación de nuevas oportunidades de inversión en mejores condiciones de precio, lo que contribuiría a mejorar las expectativas de rentabilidad a medio/largo plazo”, añade.

Crédito. Por último, desde Arcano siguen viendo una cierta volatilidad en los mercados de crédito, pero insisten en que los fundamentales del crédito corporativo son robustos, con niveles récord de cobertura de intereses, apalancamientos razonables de las empresas y tasas de impago esperadas muy moderadas. “Lo que hace que esperemos la relación riesgo/rentabilidad más atractiva de los últimos años”, advierte.

Por otro lado, desde la firma insisten en que, a pesar de que el encarecimiento del precio de la energía ha puesto en tela de juicio la sostenibilidad como criterio de inversión, la demanda por inversiones con criterios ESG es sólida y está para quedarse. “Las inversiones sostenibles deberían aportar una rentabilidad adicional asumiendo un determinado binomio rentabilidad/riesgo. Por otra parte, estamos invirtiendo, a través de nuestro fondo de private equity de impacto, en soluciones a problemas generados por grandes megatendencias globales”, apunta Del Río.

Democratización de los alternativos

Respecto a la rebaja del ticket de entrada de 100.000 a 10.000 euros, Manuel Mendívil, cio y co CEO de Arcano Capital, considera que era un cambio muy esperado, y que sigue una tendencia de democratización del acceso que ya había comenzado en Estados Unidos. “Es ridículo pensar que se protege al minorista de los alternativos cuando lo están haciendo mejor”, ha apuntado. Según explica, se trata de un contrato a largo plazo donde se acepta menos liquidez, pero a cambio te liberas de no decidir en momentos de pánico y capturar rentabilidad.

Mendívil insiste en que la norma no es que cualquiera puede invertir, pero considera muy positivo que se haya rebajado el mínimo, debido a la estructura tan tradicional de las carteras españolas. Según ha explicado, no tiene sentido que un inversor que no quiera estar en bolsa por la volatilidad, no pueda dedicar una parte de su cartera a alternativos. “La incorporación de inversiones alternativas a sus carteras ayuda a nuestros clientes a reducir volatilidad y aumenta las rentabilidades previstas, ofreciendo una protección frente a la inflación en determinados casos”, completa Del Río.

Sin embargo, advierten de que la penetración será gradual, ya que el cliente tiene que formarse y entender las implicaciones de los alternativos, al tiempo que las entidades tienen que adaptarse a todos los requisitos.

Respecto a su visión para este año, con la política monetaria restrictiva y una pérdida de poder adquisitivo de la población como principales culpables, en 2023 veremos una “fuerte” desaceleración del crecimiento, según ha señalado Ignacio de la Torre, economista jefe de Arcano Partners.

Ibercaja Gestión lanza Ibercaja Renta Fija Horizonte 2025, un nuevo fondo de renta fija privada con objetivo rentabilidad no garantizado del 3% TAE. Con vencimiento el 31 de mayo de 2025, este fondo tratará de capturar las oportunidades que presenta 2023 para este tipo de activos.

La cartera del fondo será estable y diversificada y se construirá mediante inversiones en renta fija privada de la mayor calidad crediticia y con un horizonte temporal, entre dos y tres años. De esta manera, el objetivo no garantizado que ofrece a los partícipes, un 3% TAE, es más predecible.

Tal y como ha trasladado la directora de Ibercaja Gestión, Lili Corredor, “2023 puede representar una de las mejores oportunidades de la última década para el inversor de renta fija, después de un negativo 2022 por el fuerte repunte de las curvas de tipo de interés de la deuda pública y la ampliación de diferenciales crediticios. Para la constitución de este nuevo fondo apostamos por valores de renta fija privada de la mayor calidad crediticia, así como una amplia diversificación de emisores y sectores, ya que debemos tener en cuenta el entorno de ralentización económica en el que nos encontramos y la calidad del balance es una prioridad”.

Este fondo de inversión puede suscribirse hasta el 31 de mayo y ofrece un objetivo de rentabilidad no garantizado del 3 % TAE, con vencimiento el 30 de abril de 2025. No cuenta con comisiones de reembolso, lo que dota al fondo de liquidez diaria sin penalizaciones para los partícipes. El valor liquidativo para reembolsos anteriores de la fecha de rentabilidad objetivo será a precio de mercado sujeto, por tanto, a posibles oscilaciones.

Soluciones adaptadas a las actuales coordenadas del mercado

Entre las ventajas propias de los fondos de inversión Ibercaja Gestión destaca la profesionalización en la gestión de las inversiones, a través de expertos profesionales se ocupan de las inversiones de este fondo y seleccionan los activos en base a criterios que valoran tanto la rentabilidad a obtener como el riesgo que conllevan, minimizando este último.

Acqua, la sociedad patrimonial a través de la que Blázquez posee el 31,9% de Beka Values, solicita en el recurso presentado ayer revocar el acuerdo y “suspender cautelarmente” los efectos del acuerdo de revocación en tanto se resuelve el recurso y solicita “adoptar, en su lugar, las medidas que la CNMV considere oportunas, de conformidad con la normativa aplicable, como la intervención para asegurar una adecuada gestión de la Sociedad o suspensión temporal de las actividades, parcial o total de la Sociedad, en beneficio de todos los participantes del actual proceso, incluidos, organismos oficiales, Sociedad, accionistas y clientes de la misma».

En los razonamientos del recurso, el recurrente sostiene que la situación de la sociedad invocada por el supervisor para la revocación no se encuentra, como indica la CNMV, en la existencia de un conflicto entre los accionistas que imposibiliten el cumplimiento del fin social o que paralice los órganos sociales de forma que hagan imposible su funcionamiento, sino que la misma se debe a la paralización de la actividad de la sociedad desde el mismo momento en que se produjo el cese del consejero delegado de forma ilícita “por el accionista mayoritario (Beka Finance), con la concertación de todos sus representantes tanto en el Consejo de Administración como en la Junta de Accionistas”, perjudicando a la Sociedad y apropiándose de la gestión de la compañía.

Asimismo, el recurso argumenta que, de haber sido realmente procedente la revocación de la autorización, ésta podría haberse producido mucho antes como consecuencia de la paralización de la actividad de la sociedad durante “más de un año desde que se produce el cese del consejero delegado y hasta que el Comité Ejecutivo de la CNMV acuerda iniciar el procedimiento de revocación de la autorización”.

Según el recurrente, durante más de un año, en que él ha estado completamente separado de la gestión de la sociedad y la llevanza de los asuntos sociales, y en la que éstas han correspondido en exclusiva a los actuales miembros del Consejo de Administración representantes de Beka Finance, la sociedad y su consejo de administración “no son capaces de incorporar ni un solo agente más de los que ya existían a fecha 27 de octubre de 2021 (fecha de cese del CEO), ni de incrementar en nada” los activos bajo gestión, excepto por lo aportado por directivos y accionistas del grupo Beka Finance.

José Luis Blázquez incorpora documentación oficial de Beka Values al recurso donde muestra que el propio Consejo de Administración de la agencia de valores reconoció que, en el momento del cese, el CEO había cerrado la incorporación, la mayoría para antes del 31 de diciembre de 2021, y algunos otros para el primer o segundo trimestre de 2022, de “al menos, ocho banqueros o agentes, que aportarían, en conjunto, activos bajo gestión por importe de 1.439,80 millones de euros en un año, como máximo, de su incorporación”. Con esas cifras, Beka Values preveía alcanzar el break even o punto de equilibrio operativo en marzo de 2022, apenas 10 meses después de la obtención de la autorización de la CNMV y, desde esa fecha, generando beneficio, terminando el ejercicio 2022 en positivo.

Blázquez añade en su recurso que “la CNMV debería haber tomado previamente varias acciones y/o decisiones entre las que cabe mencionar decidir si abre o no la investigación Whistle Blowing pendiente de resolución desde hace más de seis meses por los hechos denunciados desde hace un año, sancionar previamente a la Sociedad, intervenir la misma o, suspender temporalmente, parcial o totalmente, las actividades de Beka Values, como aviso antes de la precipitada y anómala decisión de revocación».