Foto cedidaMehdi Huet, analista y gestor de Renta Variable Global en Amiral Gestion.

Amiral Gestion ha anunciado la incorporación de Mehdi Huet como Analista-Gestor de Renta Variable Global, reforzando así su equipo de inversión internacional.

Huet se une al equipo encargado del fondo Sextant Quality Focus, donde trabajará junto a Vincent Mercadier y Alexandre Fossorier, contribuyendo al análisis y selección de compañías de calidad a nivel global.

Antes de su incorporación a Amiral Gestion, Huet desarrolló su trayectoria profesional en Tikehau Capital entre 2019 y 2023, y posteriormente en Comgest hasta 2025. Durante su etapa en Tikehau Capital, trabajó estrechamente durante dos años con Vincent Mercadier en una estrategia de inversión con características similares a las del fondo Sextant Quality Focus, lanzado en noviembre de 2022.

“Su pasión compartida por la inversión fundamental, combinada con sus experiencias previas, especialmente junto a Vincent Mercadier, hacen de Mehdi un perfil ideal para contribuir al refuerzo de esta estrategia con un alto potencial de desarrollo”, ha señalado Louis d’Arvieu.

Con esta incorporación, Amiral Gestion continúa consolidando su equipo de renta variable global y reafirma su compromiso con una gestión activa basada en la selección de compañías de calidad.

BlackRock ha registrado uno de los mejores comienzos de año de su historia. Según la presentación de los resultados del primer trimestre de 2026, la gestora experimentó entradas netas por valor de 130.000 millones de dólares, impulsando el crecimiento orgánico de sus comisiones base del 8%. “Nuestro mejor primer trimestre en cinco años”, reconocía Laurence D. Fink, presidente y CEO.

Según destacó Fink, el valor anual de los contratos (ACV) de servicios tecnológicos creció un 14%, y sus márgenes ajustados se ampliaron en más de 100 puntos básicos. “Nuestros resultados cuentan más que la historia de un solo trimestre: reflejan un negocio con un impulso creciente, una profunda relación con los clientes y una plataforma diseñada para generar crecimiento en distintos entornos de mercado”. De hecho, en los últimos doce meses, los clientes han confiado a BlackRock 744.000 millones de dólares en nuevos activos netos, impulsando un crecimiento orgánico de comisiones base del 10%.

¿Cuál es su tecla del éxito? Para Fink, es el hecho de que BlackRock opere a gran escala en mercados públicos, mercados privados y tecnología. “Esa combinación está demostrando ser cada día más valiosa. El capital está en movimiento a medida que se reevaluan los fundamentales del mercado y las relaciones con proveedores, y BlackRock se posiciona como un destino de confianza”, defiende.

Solidez del negocio

Un dato relevante en estos tres primeros meses del año es que iShares registró entradas netas récord de 132.000 millones de dólares y duplicó las nuevas comisiones base netas respecto al año anterior, a medida que los clientes rotaron hacia nuestras exposiciones internacionales y estrategias más precisas. En este sentido, Fink reconoce que “la renta variable activa es un área de crecimiento en BlackRock, generando 3.000 millones de dólares en entradas netas”.

En mercados privados, otro de los baluartes de la gestora, las entradas netas de 9.000 millones de dólares estuvieron lideradas por crédito privado e infraestructuras, donde contamos con un fuerte impulso tanto en captación como en inversión.

“Nuestros resultados y la creciente cartera de oportunidades demuestran que, cuando los clientes toman decisiones importantes sobre sus carteras, eligen BlackRock. Acuden a BlackRock porque podemos acompañarlos en toda su cartera. Lo hacemos integrando la gestión de activos y la tecnología en mercados públicos y privados de forma fluida, en una única plataforma integrada. Nuestro modelo está funcionando y estamos más confiados que nunca en las oportunidades que vemos por delante para nuestra firma, nuestros clientes y nuestros accionistas”, destacaba Fink a raíz de la presentación de los resultados.

En un contexto de creciente volatilidad e incertidumbre, la industria de gestión de activos continúa evolucionando hacia modelos más dinámicos, tecnológicos y diversificados.

De la mano de FlexFunds, este webinar reunirá a expertos de Vinci Compass,Inviu, MaximUs y Leverage Shares, quienes compartirán sus perspectivas sobre los principales desafíos y oportunidades que marcarán la industria en 2026, a partir de los hallazgos del III Informe del Sector de la Securitización de Activos.

Este exclusivo encuentro, que se celebrará el próximo martes 28 de abril de 2026, de 10:00 EST / 16:00 CEST, abordará los siguientes temas clave:

La securitización de activos como herramienta para impulsar el crecimiento y la eficiencia operativa

Herramientas estratégicas para el asesor financiero en LATAM

Tendencias en activos alternativos

El nuevo paradigma del asesor financiero

Tendencias en activos mas interesantes para incorporar a carteras en 2026

El panel contará con la participación de Maricarmen de Mateo, Head of Alternatives Distribution en Vinci Compass; Diego Martínez Burzaco, VP Comercial en Inviu Argentina; Santiago de Haedo, socio fundador de Latam ConsultUs y Gerente General de MaximUs; e Ignacio Vacchiano, responsable de Desarrollo de Negocio para Iberia en Leverage Shares.

La sesión será moderada por Cecilia S. Prieto, responsable de contenidos patrocinados en Funds Society, y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer en FlexFunds.

Block Asset Management (“BAM”), la gestora de fondos de inversión alternativacon sede en Luxemburgo especializada en activos digitales, ha anunciado hoy el lanzamiento de una nueva estrategia cuantitativa de inversión diseñada para ofrecer a inversores cualificados, profesionales e institucionales exposición a activos digitales gestionada activamente a través de un formato con liquidez diaria. El lanzamiento está previsto para su implementación en vivo durante la primera semana de mayo de 2026.

El objetivo del lanzamiento es dar respuesta a lo que BAM considera una clara brecha en el mercado de activos digitales. Actualmente, los ETF y ETP de criptomonedas ofrecen la ventaja de la liquidez diaria, pero siguen siendo esencialmente pasivos y direccionales. Permiten el acceso, pero no una gestión activa, ni un ajuste dinámico del riesgo, ni la capacidad de posicionarse ante cambios en los regímenes de mercado. Por el contrario, muchas estrategias cripto gestionadas activamente se han ofrecido históricamente a través de estructuras de fondos con condiciones de liquidez menos flexibles, incluyendo ventanas mensuales, trimestrales o incluso anuales, y en algunos casos con periodos de bloqueo significativos. La visión de BAM es que los inversores sofisticados requieren cada vez más ambas cosas: liquidez diaria y gestión verdaderamente activa.

La nueva estrategia de BAM se posiciona como una respuesta directa a esa necesidad. Centrada en BTC/USD y ETH/USD, se trata de una estrategia sistemática de tipo long/short gestionada activamente e implementada mediante CFDs, diseñada para identificar oportunidades tanto en mercados alcistas como bajistas. En lugar de seguir simplemente la dirección de los principales activos digitales, utiliza un proceso disciplinado basado en señales para ajustar la exposición a medida que cambian las condiciones de mercado. La estrategia combina distintos motores de trading complementarios con diferentes funciones dentro de la cartera, mientras que la inteligencia artificial y el aprendizaje automático apoyan la optimización, el análisis de mercado y de riesgo, la evaluación de señales y la construcción dinámica de cartera. Su marco analiza una amplia gama de inputs y evalúa un elevado número de combinaciones algorítmicas como parte de su proceso continuo de optimización.

La firma describe el proceso como un bucle de retroalimentación continuo: los mercados se analizan en busca de oportunidades repetibles, las señales se clasifican mediante un marco de puntuación propio y las operaciones se ejecutan dentro de una estructura de riesgo controlado. La emoción humana y el sesgo hacia determinados tokens se eliminan deliberadamente en favor de un enfoque estadístico basado en señales y riesgo. BAM subraya que la inteligencia artificial y el aprendizaje automático actúan como infraestructura del proceso para reforzar la disciplina y el control del riesgo, más que como una garantía de rentabilidad futura.

“El mercado de activos digitales ha madurado más rápido que las herramientas que muchos inversores profesionales siguen teniendo disponibles para acceder a él”, señaló Manuel E. De Luque Muntaner, fundador y CEO de Block Asset Management. “Hoy en día, los inversores pueden acceder fácilmente a exposición pasiva a cripto a través de ETF y ETP, pero esos productos siguen siendo direccionales por naturaleza. Creemos que existe una oportunidad clara para un enfoque diferente: una estrategia diaria gestionada activamente, que pueda operar tanto en largo como en corto y que esté diseñada para adaptarse de forma más inteligente a los cambios en las condiciones de mercado”.

Kevin Ballard, cofundador y director comercial de Block Asset Management, añadió: “Los clientes quieren liquidez, pero también algo más sofisticado que una simple exposición pasiva. Una estrategia diaria, gestionada activamente en activos digitales, sigue siendo relativamente poco común, especialmente una construida en torno a procesos sistemáticos y a una gestión de cartera apoyada por inteligencia artificial”.

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a lo largo de todas las etapas de la vida de sus clientes, ha inaugurado una nueva Family Bankers’ Office en Zaragoza. Situada en el número 23 del paseo de la Independencia, este emplazamiento está diseñado para seguir impulsando el asesoramiento financiero personalizado, continuo y de larga duración que caracteriza a la entidad y seguir siendo un referente para clientes y profesionales en la zona.

La entidad consolida así su presencia en Zaragoza, donde ya operaba, trasladándose a este nuevo emplazamiento, con una localización más céntrica y con una superficie de 265 m². El espacio dispone de varios despachos, en que los Family Bankers pueden prestar sus servicios y acompañar a sus clientes en la gestión de sus ahorros y patrimonio y en la consecución de sus objetivos vitales, y una sala de actos.

“La inauguración de este nuevo emplazamiento en Zaragoza es un claro reflejo de nuestra apuesta estratégica de crecimiento en la zona, que lidera Juan Ramón Torruella. Desde esta Family Bankers’ Office queremos seguir acercando nuestro modelo de asesoramiento financiero personalizado a más familias y ofrecerles un acompañamiento profesional y continuado en cada etapa de su vida. También impulsar el crecimiento de nuestra red de Family Bankers, atrayendo talento y ofreciendo oportunidades de desarrollo profesional”, afirma Jaime García, responsable de la zona noreste e islas Banco Mediolanum.

Banco Mediolanum, que cerró 2025 con más de 3.000 clientes y 139,6 millones de euros de recursos totales de clientes en Aragón, continúa su estrategia de crecimiento territorial y refuerzo de su red de Family Bankers, con más de 80 Family Bankers’ Offices en toda España.

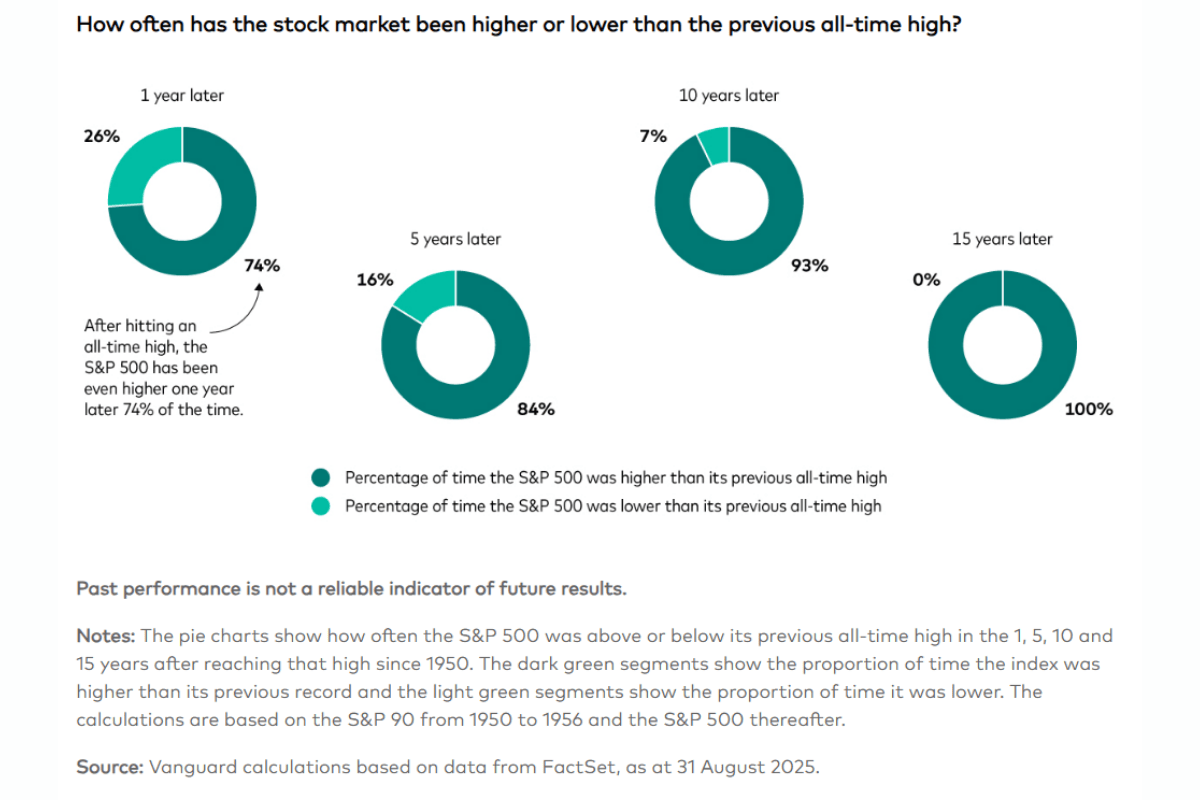

Foto cedidaJames Norton, director de jubilación e inversiones en Vanguard

Muchos ahorradores se muestran reacios a invertir por miedo a perder capital o por no saber cuál es el momento adecuado para hacerlo. Sin embargo, Vanguard ha analizado la rentabilidad del hipotético «inversor más desafortunado», que solo invirtió en los peores momentos posibles durante los últimos 30 años y los resultados demuestran que, incluso en este escenario, le habría salido más a cuenta invertir que mantener su dinero en efectivo.

La gestora examinó qué habría ocurrido si un inversor hubiera invertido justo antes de todas las grandes caídas registradas a lo largo de casi tres décadas. Incluso en este escenario, una estrategia sencilla de buy and hold, es decir, invertir y no vender estas inversiones, diversificada a nivel mundial, convirtió 45.000€ de aportaciones totales en un total de 155.580€ en febrero de 2026, lo que supone una ganancia de 110.580€ (+246%).

“Este análisis pone de relieve una verdad sencilla pero contundente: el tiempo que se permanece en el mercado es mucho más importante que intentar predecir su evolución. Incluso cuando la elección del momento ha sido sistemáticamente errónea, mantener las inversiones durante las caídas del mercado ha dado lugar históricamente a mejores resultados. Los picos y valles del mercado son extremadamente difíciles de identificar en tiempo real. Retrasar o vender las inversiones suele traducirse en oportunidades perdidas. De hecho, los nuevos máximos y mínimos son una característica normal de los mercados, cuyo crecimiento a largo plazo viene impulsado por la economía en general, las ganancias de productividad, la innovación y los dividendos reinvertidos”, explica James Norton, director de jubilación e inversiones.

Ejercicio teórico

Según Norton, la conclusión clave para los inversores es que mantener la disciplina y conservar una cartera ampliamente diversificada, a largo plazo, a bajo coste y capeando cualquier volatilidad, «puede generar buenos resultados incluso en las condiciones más difíciles”. Para simplificar, el análisis de Vanguard parte dedos premisas: exposición a renta variable diversificada a nivel mundial a través de un fondo que replica el índice FTSE All World; y estrategia a largo plazo de buy and hold, sin intentar predecir el comportamiento del mercado ni realizar ajustes en la cartera.

La primera parte de este informe refleja esta trayectoria de la inversión a través de los diferentes eventos de mercados:

Septiembre de 1997: se aportaron los primeros 2.500€ antes de la crisis financiera asiática; se perdieron 188€ en un mes.

Julio de 1998: se aportaron 2.500€ antes del impago de Rusia y la quiebra de Long-Term Capital Management; se perdieron 786€ en total en un mes.

Enero de 2000: se añadieron 10.000€ en el punto álgido de la burbuja puntocom; el colapso tecnológico, el 11-S y la guerra en Afganistán dejaron al inversor con una pérdida del 31% en septiembre de 2002. A continuación, se produjo una recuperación, y en octubre de 2007 las aportaciones totales de 15.000€ valiesen 19.034€.

Octubre de 2007: se añadieron 5.000€ en vísperas de la crisis financiera mundial. Mantener la inversión durante el repunte supuso que, en 2019, las aportaciones totales de 20.000€ valiesen 48.066€.

Finales de 2019: se añadieron 10.000€ justo antes de la caída provocada por la COVID-19 (el mercado cayó un 35% aproximadamente antes de repuntar en 2020-21).

Diciembre de 2021: se añadieron 5.000 € antes de la guerra de Ucrania, el repunte de la inflación y las rápidas subidas de los tipos de interés (los mercados cayeron un 26% aproximadamente antes de recuperarse en 2023-24).

Diciembre de 2024: se añadieron 10.000 € antes del «Día de la Liberación» y la volatilidad de los aranceles (el mercado cayó un 13 % antes de recuperarse en 2025).

Resultado final

Según Vanguard, el resultado final de la inversión para un importe total aportado de 45.000 euros a lo largo de 30 años, el valor de la cartera a febrero de 2026 sería de 155.580 euros, con una rentabilidad total de 246%, «a pesar de invertir sistemáticamente en los peores momentos», insisten desde la gestora. Con estos datos sobre la mesa, la firma defiende que «permanecer en el mercado es mejor que intentar predecir su evolución. Ni siquiera una sincronización perfectamente desajustada impidió una sólida creación de riqueza a largo plazo cuando las inversiones se mantuvieron durante las caídas».

Según la lectura que hace, las acciones recompensaron la paciencia a pesar de las repetidas crisis. «Las grandes crisis (crisis asiática, estallido de la burbuja puntocom, crisis financiera global, COVID-19, inflación, guerra y aranceles) provocaron fuertes caídas, pero los mercados finalmente se recuperaron y crecieron», apuntan. Además, señala que la rentabilidad a largo plazo de las acciones superó significativamente a la del efectivo: «Si se hubieran mantenido esos mismos 45.000 € en ahorros en efectivo durante ese periodo, se habrían alcanzado unos 56.871€ (+26,4%), tomando como referencia los tipos de interés de los depósitos del BCE. Incluso este inversor en renta variable «más desafortunado» superó ampliamente al efectivo. Es imposible identificar de forma fiable los máximos del mercado. Además, vender o retrasar la inversión debido a máximos históricos a menudo conduce a perder ganancias».

Según sostiene la gestora, el crecimiento a largo plazo se mantuvo porque la amplia expansión económica, las mejoras en la productividad, la innovación y la reinversión de dividendos han sustentado históricamente unos niveles de mercado más elevados a lo largo del tiempo. «Una estrategia de inversión en renta variable disciplinada, diversificada y a largo plazo puede generar buenos resultados incluso en momentos adversos. Mantener la inversión ha sido más importante que intentar adivinar lo que vendrá después», concluyen.

Bankinter Investment, SGIIC, S.A.U., la sociedad gestora de Bankinter Investment (filial del Grupo Bankinter centrada en inversiones alternativas), ha puesto en marcha un Fondo de Inversión Libre (FIL) que refuerza su estrategia de acercar la inversión directa en activos reales a un espectro más amplio de inversores. Este lanzamiento facilita el acceso a este tipo de oportunidades a través de una plataforma con una década de experiencia en activos alternativos, bajo una estructura de inversión flexible y con enfoque de largo plazo.

El vehículo, denominado Bankinter Investment Inversión Alternativa II, FIL, ofrece la posibilidad de invertir en una cartera diversificada de activos de la economía real mediante un único instrumento, a partir de 10.000 euros. Este importe de entrada resulta notablemente inferior al habitual en este tipo de inversiones, tradicionalmente restringidas a grandes patrimonios o inversores institucionales. Así, la entidad amplía el acceso a activos alternativos en sectores como energía, inmobiliario, infraestructuras o capital riesgo, integrándolos de manera estructurada y profesional en las carteras de los clientes y permitiendo una exposición diversificada a través de un solo vehículo.

La gestión del fondo correrá a cargo de Bankinter Investment SGIIC, bajo su modelo de inversión directa, que implica capacidad de decisión y control sobre los activos subyacentes, apoyándose en un ecosistema de profesionales especializados. Este enfoque diferencial ha situado a Bankinter Investment como una de las gestoras de referencia en inversión alternativa en la Península Ibérica. Además, como es habitual en sus vehículos, Bankinter participará como principal inversor del fondo, reforzando así el alineamiento de intereses con el resto de partícipes.

Se trata de un fondo cerrado orientado a construir una cartera diversificada de activos alternativos, principalmente en Europa y otros países de la OCDE, con horizonte de largo plazo. Su finalidad es complementar las inversiones tradicionales dentro de las carteras, aportando estabilidad, una relación rentabilidad/riesgo atractiva, descorrelación respecto a los mercados cotizados y generación sostenida de valor en el tiempo. El objetivo de rentabilidad se sitúa en una TIR neta del 9%, con un cupón medio anual estimado del 5% una vez concluido el periodo de inversión, aunque estos objetivos no garantizan resultados futuros.

El fondo presenta una política de inversión más flexible que la de los vehículos tradicionales de capital riesgo, lo que otorga a la gestora mayor margen para ejecutar operaciones que, por tamaño o sector, podrían verse restringidas en otros instrumentos.

Entre sus rasgos diferenciales destaca la posibilidad de realizar aportaciones mediante traspasos y de recibir distribuciones en otros fondos de inversión. Esta característica permite a personas físicas con residencia fiscal en España diferir la tributación de las plusvalías generadas, al igual que sucede con los fondos tradicionales. Este aspecto introduce una mayor eficiencia fiscal y facilita la reorganización del patrimonio sin impacto tributario inmediato.

Una inversión adaptada al contexto actual

El lanzamiento de este FIL se produce en un entorno donde la diversificación adquiere un papel clave. La inversión alternativa se consolida como complemento natural de las carteras de renta fija y renta variable, al ofrecer exposición a activos reales con menor correlación con los mercados financieros, capacidad de generar distribuciones recurrentes, mejora del binomio rentabilidad-riesgo y potencial de revalorización a largo plazo. En este escenario, no solo resulta relevante invertir en activos alternativos, sino hacerlo de forma diversificada y a través de plataformas con experiencia contrastada.

Cambios en los equipos de Estrategia de Inversión y Sostenibilidad de CaixaBank Wealth Management y en el de selección de fondos Long Only de CaixaBank Asset Management.

Antonia Conde, que se incorporó hace tres años al equipo de Arquitectura abierta de CaixaBank AM, donde asumía la selección de fondos temáticos sostenibles de renta variable, fondos mixtos y de renta fija emergente, ha cambiado su rol en el grupo. Así, se ha unido al equipo de Estrategia de Inversión y Sostenibilidad de CaixaBank Wealth Management, dirigido por Jorge Velasco.

En su nuevo rol, asumirá responsabilidades en sostenibilidad y asesoramiento en carteras.

Tras este cambio, el equipo de Selección de fondos de CaixaBank AM ha llevado a cabo una reestructuración de las responsabilidades del equipo de Long Only, dirigido por Rubén Ruiz. El equipo ha incorporado a Camila Castro, que se suma al área de inversión temática, donde trabajará junto a Pablo Rodríguez.

Tras este movimiento, el equipo queda formado por cuatro profesionales dedicados a la selección de renta variable y tres responsables de renta fija y estrategias mixtas, manteniendo una estructura especializada por clases de activo.

El Grupo Dunas Capital celebra su décimo aniversario como plataformas independientes de gestión de activos en España, con más de 5.300 millones de euros bajo gestión. La firma ha logrado este hito gracias a un modelo de inversión diversificado que combina estrategias líquidas, alternativos, real estate, basado en la gestión prudente, la preservación de capital y la generación de valor a largo plazo.

Solo en 2025, Dunas Capital Asset Management (DCAM) incrementó sus activos en 1.314 millones de euros, lo que supuso un crecimiento del 37% interanual, con productos líquidos que superaron los 4.884 millones de euros y un patrimonio total de grupo que superó los 5.000 millones al incluir activos alternativos. La gama Dunas Valor, ampliada con el lanzamiento de Dunas Valor Audaz, cerró el año con rentabilidades positivas y volúmenes gestionados superiores a 500 millones de euros por vehículo.

En términos de posicionamiento, durante el pasado ejercicio, la firma se situó en el número 10 del ranking de gestoras españolas por suscripciones netas en 2025, sobre un universo de más de 100 firmas, y en el primer decil del ranking global, manteniéndose un año más como primera gestora independiente en términos de captación. Por volumen de activos, DCAM continúa en el top 20 de gestoras nacionales (puesto 16) y en el pódium de las gestoras independientes.

Evolución estratégica y expansión internacional

A finales de 2025, el Grupo reforzó su plataforma con la creación de Dunas Capital Alternatives (DCA), gestora especializada en activos alternativos, que complementa la actividad de DCAM (centrada en estrategia líquidas), con la misma filosofía de preservación de capital. Para este año, DCA trabaja ya en el lanzamiento de dos nuevos fondos, Dunas Aviation II y un fondo de infraestructuras estratégicas, dando así continuidad a la estrategia del grupo y reforzando su posicionamiento en el segmento de inversiones alternativas que proporcionan descorrelación de los mercados financieros y protección contra la inflación.

Asimismo, la firma ha registrado sus fondos en Portugal, impulsando el desarrollo de la gestora en el mercado ibérico, y ampliando su capacidad de distribución tanto de estrategias líquidas como de activos alternativos.

En paralelo, el Grupo ha reforzado sus distintas áreas de negocio. Destaca el lanzamiento de Dunas Capital Debt, una nueva unidad especializada en asesoramiento en financiación y gestión de deuda, liderada por José María Sagardoy. En el área inmologística, Dunas Capital Real Estate ha constituido la Junta de Compensación del proyecto Alma Meco. Con ello, la firma refuerza su posicionamiento como uno de los principales gestores de suelo logístico en España.

Nueva identidad corporativa y página web

Coincidiendo con el décimo aniversario, Dunas Capital presenta una identidad corporativa renovada y una nueva página web, marcando el inicio de una nueva etapa de expansión y crecimiento como gestora independiente de referencia.

La nueva identidad visual refuerza los valores de la firma -solidez, experiencia, flexibilidad e innovación- y proyecta una imagen más contemporánea y alineada con su estrategia a largo plazo. Por su parte, la nueva web ha sido diseñada para ofrecer una experiencia más clara, intuitiva y accesible para inversores y clientes, facilitando el acceso a información detallada sobre las distintas áreas de negocio, productos y capacidades del grupo.

David Ángulo, Chairman de Dunas Capital, señaló: “En esta década hemos construido una plataforma de inversión independiente, sólida y diversificada, con un equipo de primer nivel conformado por más de 70 profesionales, siempre con un mismo objetivo: proteger y hacer crecer el patrimonio de nuestros clientes. Cumplir diez años no es solo una oportunidad para hacer balance, sino para reafirmar nuestra ambición de largo plazo. Iniciamos ahora una nueva etapa con el objetivo de seguir creciendo de manera sostenida, con más capacidades, mayor alcance y la misma convicción con la que empezamos”.

El ecosistema de startupsen España continúa mostrando dinamismo en el primer trimestre de 2026, con un total de 731 millones de euros invertidos en 79 operaciones, a pesar de la caída del 30% en volumen y del 21% en número de rondas respecto al mismo periodo del año anterior.

Este comportamiento refleja un inicio de ejercicio más débil, condicionado en parte por el elevado dinamismo registrado en el primer trimestre de 2025, que estableció una base comparativa especialmente exigente. Estas son una de las principales conclusiones del informe trimestraldel Observatorio de Startups de la Fundación Innovación Bankinter, que examina la evolución de la inversión, el papel de los distintos tipos de inversores, las fases de financiación, los sectores más activos y las principales operaciones y desinversiones del ecosistema en España.

A pesar de este ajuste, los datos del Observatorio apuntan a un ecosistema que continúa avanzando hacia una mayor madurez. La caída del ticket medio hasta los 9,5 millones de euros (–12%) junto con el incremento de la mediana hasta los 2,5 millones (+19%) sugieren un aumento del tamaño habitual de los tickets y a una mayor actividad en fases iniciales, en un contexto de menor concentración del capital en rondas grandes.

Un inicio de año condicionado por las megarrondas

El primer trimestre de 2026 ha estado claramente marcado por el protagonismo de las megarrondas, es decir, aquellas operaciones de inversión superiores a 50 millones de euros. Y es que sólo tres rondas, protagonizadas por PLD Space, Preply y Universal DX, concentran una inversión total de 370 millones de euros y representan el 51% de la inversión total en el ecosistema emprendedor español. La mayor operación del trimestre ha sido la de PLD Space, compañía aeroespacial con sede en Elche, que ha captado 180 millones de euros para el desarrollo de cohetes reutilizables destinados al acceso orbital comercial.

No obstante, incluso en este segmento de grandes operaciones se observa un ajuste interanual, con una caída del 15% en el volumen de megarrondas respecto al mismo periodo de 2025 y un descenso del 25% en el número de operaciones.

Y al excluir de la ecuación a estas megarrondas, el mercado muestra una contracción más acusada. El volumen invertido se reduce hasta los 361 millones de euros (–40%) en 76 operaciones, mientras que el ticket medio desciende un 25%, situándose en 4,9 millones de euros. Esta evolución evidencia una menor presencia de rondas de tamaño medio, lo que contribuye a explicar la caída global de la inversión.

Menor actividad, pero mayor concentración del capital

El comportamiento del ecosistema en el primer trimestre de 2026 confirma la tendencia de normalización iniciada en 2022. Tras los máximos alcanzados en 2021 y 2022, el mercado ha ido ajustando progresivamente sus niveles de actividad, con 2023 y 2024 caracterizados por una menor intensidad inversora y un 2025 que mostró signos de recuperación.

En este contexto, el arranque de 2026 se sitúa por debajo de la media histórica reciente en número de operaciones, aunque mantiene un volumen de inversión superior a los trimestres más bajos de 2024. Este patrón apunta a una mayor concentración del capital en menos operaciones.

La evolución por origen de los fondos también refleja esta tendencia. La inversión local desciende hasta los 91 millones de euros (–51%), mientras que la inversión extranjera cae un 25%, hasta los 272 millones. Por su parte, la inversión mixta desciende a los 363 millones de euros (–19%), pero mantiene su papel predominante al concentrar cerca del 50% del volumen total invertido.

En términos de número de operaciones, las rondas con participación exclusivamente local se reducen un 28%, hasta 34 operaciones, mientras que las mixtas caen un 13%, hasta 28 operaciones. Las operaciones financiadas únicamente por inversores internacionales se mantienen estables, con 13 rondas.

Entre los inversores más activos del trimestre destacan, en el ámbito nacional, Dozen (The Crowd Angel), Kfund, Easo Ventures, Swanlaab Ventures y Axon Partners Group. A nivel internacional, Andreessen Horowitz y Norrsken VC lideran la actividad con dos operaciones cada uno.

Cambio de dinámica en las fases de inversión

El análisis por fases revela un ajuste generalizado en prácticamente todas las etapas de financiación, con la única excepción de la Serie A, que crece un 48%. Este comportamiento se explica por un cambio en el tamaño de las primeras rondas, ya que cada vez más startups, sobre todo aquellas con equipos experimentados, estructuras consolidadas o tracción inicial, acceden directamente a rondas iniciales de mayor volumen.

Las etapas más tempranas concentran la mayor debilidad del trimestre: la fase Pre-Seed no registra operaciones y las rondas Seed caen un 34%. También retroceden las fases intermedias, con descensos del 25% en Serie B y del 75% en Serie C.

Nuevos polos emergentes en la inversión

La distribución sectorial del primer trimestre de 2026 está fuertemente condicionada por el impacto de las grandes operaciones. El sector Space & Navigation lidera el volumen de inversión con 199,5 millones de euros, impulsado por la ronda de PLD Space. Le sigue Edtech, con 159,6 millones, gracias en buena parte a la operación de Preply (126M€), mientras que Biotech & Life Sciences alcanza los 84,7 millones de euros, con un crecimiento del 88% apoyado en la ronda de Universal DX.

Este comportamiento refleja una elevada concentración del capital en unos pocos verticales directamente vinculados a megarrondas, mientras que el resto de los sectores mantienen niveles de actividad más moderados tanto en volumen como en número de operaciones.

Desde el punto de vista geográfico, Barcelona vuelve a liderar la inversión en España y certifica su posición como principal hub del ecosistema. La principal novedad del trimestre es el ascenso de Elche a la segunda posición, impulsado por la operación de PLD Space, lo que evidencia el impacto que una gran ronda puede tener en la configuración territorial de la inversión. Madrid se mantiene en tercer lugar y reafirma su papel estructural como uno de los principales polos de innovación del país, mientras que Sevilla alcanza la cuarta posición gracias a la operación de Universal DX (62M€).

Más allá de estas posiciones, el trimestre deja una lectura positiva en términos de diversificación territorial. Aunque aún no puede hablarse de polos consolidados fuera de las grandes ciudades, estas operaciones reflejan un mayor dinamismo en otras regiones.

Caída de las desinversiones en el arranque de 2026

El trimestre se cierra con un total de cinco exits, un 64% menos que en el mismo periodo del año anterior, en un contexto de menor dinamismo del mercado y de mayor cautela por parte de los compradores estratégicos y financieros.

En conjunto, los datos del primer trimestre de 2026 reflejan un mercado más selectivo, con menor actividad, pero mayor concentración del capital en operaciones de gran tamaño. Según el Observatorio de Startups de la Fundación Innovación Bankinter, este comportamiento se enmarca en un proceso de ajuste del ecosistema, en el que la inversión se concentra en menos operaciones y gana peso en proyectos de mayor tamaño. Este escenario confirma la evolución hacia un mercado más maduro, con una actividad más contenida y una mayor exigencia en la asignación del capital.