El asesoramiento financiero aporta una rentabilidad adicional percibida del 5,8%

| Por Irene Rodriguez | 0 Comentarios

Para los inversores, las relaciones basadas en la confianza, la serenidad y la sensación de seguridad pesan más que la rentabilidad cuando se trata de asesoramiento financiero. Esta es la conclusión principal del estudio «Client Connect: The Vanguard Advice Survey 2026», en el que Vanguard encuestó a 1.009 inversores asesorados y a 206 asesores financieros en España.

Cuando se les preguntó por el valor del asesoramiento, los inversores destacaron que su asesor les proporciona tranquilidad, lo que contribuye a su bienestar mental y emocional (71,3%). Además, el 69,9% se siente seguro de que alcanzará sus objetivos financieros a largo plazo gracias a su asesor, y el 64,4% espera disfrutar de un nivel de vida adecuado en la jubilación. Estos datos muestran que los inversores valoran la labor del asesor más allá de la rentabilidad de la cartera, un aspecto clave para la retención de clientes.

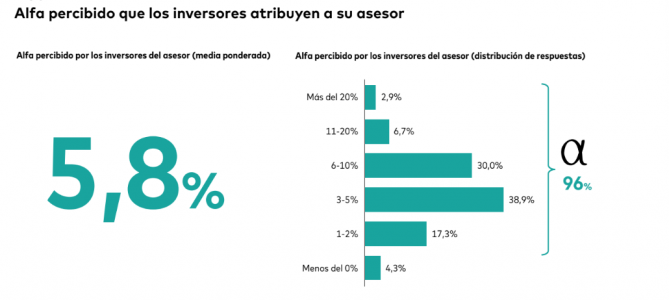

La pregunta planteada a los inversores fue: ¿Cuántos puntos porcentuales adicionales cree que aporta su asesor al año a su cartera una vez deducidos sus honorarios?

Nota: Cálculo de Vanguard de la media ponderada basándose en las respuestas de los inversores.

El valor del asesor más allá de los números

«Nuestro estudio muestra claramente que los inversores buscan asesores que vayan más allá de las cifras, que dediquen tiempo a comprender sus objetivos y estén presentes en los momentos importantes», afirma Fabrizio Zumbo, especialista sénior del Advisory Research Centre de Vanguard y autor principal del estudio. «Muchos asesores ya sitúan las relaciones en el centro de su servicio, aunque aún hay margen de mejora, especialmente en abordar temas delicados como la planificación sucesoria y familiar de forma más temprana y estructurada».

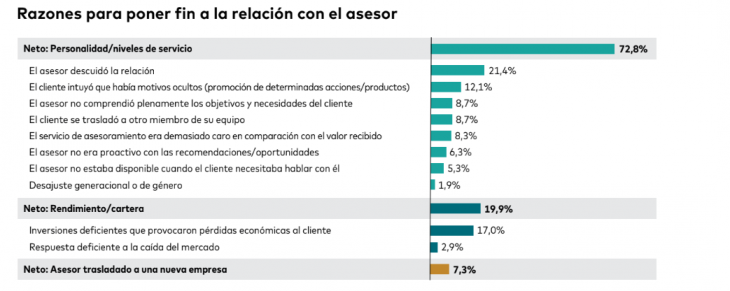

La importancia de estos factores intangibles también se refleja en las causas por las que se interrumpen las relaciones con los asesores. Según los profesionales encuestados, la mayoría de las finalizaciones se deben a motivos personales o al nivel de servicio (72,8%), mientras que solo un 19,9% lo atribuye a un rendimiento inadecuado de la cartera. La causa más frecuente es la relación deteriorada (21,4%).

La pregunta planteada a los asesores fue: ¿Cuáles son las tres razones más probables por las que sus clientes pondrían fin a la relación que tienen con usted?

Nota: Debido al redondeo, es posible que la suma de los porcentajes de la tabla no sea exactamente el 100%.

Aun así, la satisfacción con el rendimiento es alta: el 95,7% de los inversores considera que su asesor contribuye positivamente al crecimiento de la cartera. De hecho, los encuestados estimaron que su asesor genera un alfa percibido medio del 5,8% anual, tras descontar comisiones.

Relaciones estables como factor clave de retención

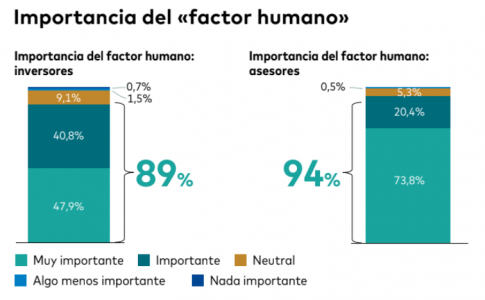

Aunque la rentabilidad sigue siendo relevante, la personalidad del asesor, la calidad del servicio y la relación continua son los factores más importantes para mantener una relación estable. No obstante, el estudio revela oportunidades de mejora: el 61% de los inversores desearía reunirse en persona con su asesor más de una vez al año, pero solo el 51% de los asesores cumple esta frecuencia. Para reuniones virtuales o llamadas telefónicas, la alineación es mayor, aunque la confianza tiende a desarrollarse mejor en encuentros presenciales. El 89% de los inversores en España considera que la confianza en su asesor es fundamental para su satisfacción global.

El coaching conductual, clave en mercados volátiles

Los inversores valoran especialmente a los asesores que les ayudan a evitar decisiones emocionales en periodos de volatilidad, como reaccionar impulsivamente ante noticias del mercado o perseguir rendimientos a corto plazo: el 78% aprecia la ayuda para no reaccionar ante cada movimiento y el 70% valora el apoyo para resistir la tentación de perseguir beneficios inmediatos.

Sin embargo, hay diferencias de percepción sobre el impacto del coaching conductual: los inversores estiman que evitó pérdidas medias del 10,1% anual, mientras que los asesores creen que evitaron pérdidas del 19,3% anual en los últimos tres años. Según investigaciones de Vanguard, estas intervenciones pueden añadir al menos un 1,5% a la rentabilidad neta anualizada en el largo plazo.

«El coaching conductual suele subestimarse, pero en mercados turbulentos es decisivo para mantener inversiones a largo plazo», añade Zumbo.

Planificación patrimonial y familiar: asignatura pendiente

El estudio también revela la importancia creciente de la planificación sucesoria y familiar: aunque el 75% de los inversores considera relevante tratar estos temas con su asesor, solo el 12% ha tenido conversaciones detalladas. Muchos clientes desearían que estos diálogos comenzaran en fases tempranas de la relación. La participación de parejas e hijos sigue siendo limitada: las parejas solo participan en el 37% de los casos y los hijos en el 15%, pese a que involucrarlos antes es clave para preservar el patrimonio y reducir salidas tras una herencia.

«Los clientes buscan algo más que resultados: quieren sentirse comprendidos y acompañados. Aquellos asesores que invierten tiempo en conocer objetivos y circunstancias personales generan vínculos duraderos y un valor percibido que va mucho más allá del rendimiento financiero», concluye Zumbo.

Nueva gestión

La gestión de las relaciones requiere tiempo y compromiso. Los asesores corren el riesgo de perder clientes no por falta de experiencia, sino por falta de conexión. Los clientes buscan interacciones frecuentes, personalizadas y significativas con asesores que comprendan sus necesidades individuales. La verdadera personalización implica comprender los objetivos vitales de los clientes, sus prioridades emocionales y sus circunstancias particulares. Para satisfacer las preferencias de los clientes y seguir siendo competitivos, es posible que los asesores tengan que reasignar su tiempo para atender mejor a sus clientes. La automatización y la externalización de las inversiones permiten a los asesores centrarse en tareas de mayor valor que contribuyan a mantener y reforzar las relaciones con los clientes.