La Française AM ha anunciado que su fondo La Française LUX – Inflection Point Carbon Impact Global, su primera estrategia de renta variable de «transición climática», ha recibido la etiqueta de tres estrellas del Forum Nachhaltige Geldanlagen (FNG) para fondos de inversión sostenibles, válida para el año 2023.

Según explican, esta distinción reconoce la calidad de la investigación llevada a cabo por el equipo de análisis financiero y extrafinanciero de La Française, así como la estrategia del fondo, que se basa en un enfoque temático global centrado en el cambio climático. El fondo está clasificado como artículo 9 en el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

La etiqueta FNG es la normativa de calidad para las inversiones sostenibles en los mercados financieros de habla alemana: Alemania, Austria, Liechtenstein y Suiza. Se lanzó en 2015 tras un proceso de desarrollo de tres años en el que participaron las principales partes interesadas. La certificación de sostenibilidad debe renovarse anualmente. Los fondos certificados con éxito siguen un enfoque de sostenibilidad riguroso y transparente, cuya aplicación ha sido verificada por la Universidad de Hamburgo mediante una revisión y evaluación independientes.

Desde la gestora matizan que el fondo La Française LUX-Inflection Point Carbon Impact Global recibió tres de tres estrellas posibles por su estrategia de sostenibilidad particularmente ambiciosa y completa, que le hizo ganar puntos adicionales en las áreas de credibilidad institucional, estándares de producto y enfoque de la cartera (selección de acciones, compromiso e indicadores clave de rendimiento).

“Este año marca un hito para La Française AM. Nuestro primer fondo de transición climática, lanzado en 2015, ha obtenido por tercer año consecutivo el Sello FNG y, por primera vez, el sello de 3 estrellas. El fondo cuenta ya con tres sellos: FNG Label – 3 estrellas, Greenfin y French SRI Label. La Française LUX-Inflection Point Carbon Impact Global cumple con los estrictos criterios de evaluación desarrollados por el Sello FNG. Las 3 estrellas significan que el fondo persigue una estrategia de inversión sostenible especialmente ambiciosa», ha indicado Thomas Dhainaut, director de renta variable Small & Large Caps de La Française AM.

El fondo La Française LUX – Inflection Point Carbon Impact Global tiene como objetivo contribuir a la transición hacia una economía con bajas emisiones de carbono al tiempo que consigue un crecimiento del capital a largo plazo.

Tras un año de turbulencias sin precedentes, en el que la inflación alcanzó niveles nunca vistos en décadas, los bancos centrales subieron los tipos de interés a un ritmo vertiginoso y una guerra devastadora en Europa agravó una crisis energética ya de por sí nefasta y, sobre todo, provocó un sufrimiento humano inimaginable en Ucrania. 2022 fue un año para olvidar entre los inversores, en el que tanto la renta variable como la renta fija fueron vapuleadas.

Algo que hacía tiempo no veíamos en los mercados financieros fue que el estilo value superó con creces a otro tipo de activos. ¿Que impulsó el estilo valor y por qué puede seguir siendo rentable en 2023?

El value comenzó el año 2022 con unos niveles de dispersión de las valoraciones comparables a los de la burbuja de las puntocom, lo que creó una oportunidad para que los activos value obtuvieran mejores resultados. Pero que exista una oportunidad no significa que vaya a materializarse. En este caso, el detonante para que estos activos empezaran a obtener mejores resultados fue la subida de los tipos de interés.

No siempre se da el caso de que el rendimiento del estilo value muestre una correlación tan alta con el movimiento de los tipos de interés, pero así fue en 2022. La subida de la inflación y de los tipos provocó un cambio de actitud en los mercados públicos y privados. Se estableció un renovado enfoque en la valoración y desapareció la preferencia por crecer a toda costa. La guerra de Ucrania intensificó la crisis energética que había permanecido en un segundo plano, lo que añadió aún más presiones inflacionistas a lo largo del año.

Junto con un cambio en la preferencia de los inversores, los activos value sorprendieron más positivamente en cuanto a beneficios que sus contrapartes más caros a lo largo de 2022. Este sólido telón de fondo generó un rendimiento excepcional para el estilo value, especialmente en EE.UU. En los mercados estadounidenses, los valores energéticos obtuvieron rentabilidades estelares y los valores de crecimiento más caros registraron los mayores descensos. A finales de 2022, también vimos el fin de la era del «dinero gratis». En consecuencia, el año estuvo claramente marcado por movimientos extremos de los mercados.

A medida que nos adentramos en 2023, la situación es diferente, aunque todavía existen varios vientos de cola para el estilo valor. La dispersión de las valoraciones entre los activos value y los activos caros sigue estando en niveles muy elevados, lo que significa que todavía existe la oportunidad de que el valor obtenga buenos resultados. Para resaltar esta atractiva valoración, la calidad subyacente de la cesta value sigue estando en buena forma, ya que los márgenes operativos y el perfil de deuda son ligeramente mejores que antes.

El entorno macroeconómico también es diferente al de 2022. Estamos mucho más adentrados en el ciclo de subidas de tipos de interés de los bancos centrales, pero con unas perspectivas económicas más turbias. Aunque adoptando una visión probabilística, el consenso aumentó su previsión de que pueda evitarse una recesión incluso en Europa. La reapertura china podría cambiar estas probabilidades en cualquier dirección: podría traer consigo un crecimiento positivo, pero también impulsar la demanda de energía, lo que podría hacer subir sus precios.

Puede que el momento del aforismo «una marea alta levanta todos los barcos» del value haya pasado, pero aún existen amplias oportunidades en un universo de valor. Con unas perspectivas económicas más inciertas y unas condiciones financieras más restrictivas, será más importante que nunca seleccionar cuidadosamente los valores value y evitar los que podrían ser «trampas de valor». Una sólida disciplina de valoración debe complementarse con una visión de la calidad subyacente de las empresas, poniendo el foco en el perfil de deuda y los márgenes.

Los desayunos nórdicos de Nordea Asset Management vuelven a Barcelona este mes de febrero para repasar los aspectos macroeconómicos más importantes y presentar distintas ideas de inversión para hace frente a este 2023.

Tendrá lugar el martes, 14 de febrero en el Chez Cocó, Av. Diagonal, 465 a las 09:00 horas. Pueden registrarse aquí.

Mutuactivos SGICC apuesta por la deuda pública española como una alternativa atractiva a las Letras del Tesoro y los depósitos a plazo para los ahorradores más conservadores. Los gestores opinan que las subidas de los tipos de interés han generado un contexto propicio para tomar posiciones en este tipo de activos de bajo riesgo y con vencimientos a corto-medio plazo.

«Las perspectivas de la renta fija han mejorado sustancialmente respecto al año pasado. En particular, el segmento de la deuda pública española ofrece una oportunidad de inversión para perfiles conservadores. Este tipo de activos permiten capturar una rentabilidad interesante asumiendo un riesgo bajo”, comentan desde la gestora.

Rentabilidad atractiva

Tras el fuerte repunte en los tipos de interés que hemos vivido durante los últimos meses, el rendimiento de la deuda pública a corto plazo ronda el 2,80%, el nivel más alto en 10 años. Esta rentabilidad contrasta con la de los depósitos y cuentas que ofrecen los bancos, que en el caso de los clientes minoristas se sitúa en el entorno del 0 por ciento.

En este contexto, Mutuactivos SGICC ha puesto en marcha el fondo de inversión Mutuafondo Deuda Española FI, que invertirá entre un 80% y el 100% de su cartera en activos de renta fija pública, mayoritariamente española y con vencimiento inferior a los tres años. El fondo permitirá capturar una rentabilidad bruta anual implícita (no garantizada) del 2,5% y está dirigido a clientes que puedan mantener su inversión durante un horizonte temporal de algo más de dos años (el vencimiento está fijado para el 30 de abril de 2025). No obstante, se trata de un fondo abierto y con liquidez diaria, con lo que los inversores podrían solicitar el reembolso de sus participaciones en cualquier momento sin penalización (no obstante, al reembolsar antes del vencimiento, la rentabilidad del fondo dependerá del valor del fondo a la fecha del reembolso).

El fondo sale al mercado con dos clases diferenciadas, A y L. La inversión mínima para suscribir participaciones es de 10 euros en ambos casos. La clase A presenta una comisión de gestión del 0,25% sobre patrimonio y la clase L, del 0,20%.

Mutuactivos SGIIC es la primera gestora de fondos de inversión independiente de grupos bancarios del mercado español por patrimonio gestionado, según datos de Inverco a cierre de diciembre de 2022. Gestiona un patrimonio superior a los 9.000 millones de euros, a través de diversos fondos de inversión, fondos de pensiones y seguros de ahorro.

Foto cedidaAna Guzmán, directora de inversiones e impacto de Portocolom AV, y Juan Huerta de Soto, del equipo de análisis de Cobas AM

El sector energético juega un papel clave en la transición del modelo económico actual hacia un desarrollo económico ambiental y socialmente sostenible. En el contexto actual de crisis energética y de incertidumbre económica global se abre el debate sobre la viabilidad de la desinversión en combustibles fósiles y el impacto en las carteras de los inversores. ¿Cómo lograr una tesis de inversión centrada en ESG en el sector de energías convencionales? ¿Los inversores deben excluir los combustibles fósiles de sus carteras? ¿Son las iniciativas de sostenibilidad compatibles y rentables al mismo tiempo?

Para Portocolom AV, la agencia de valores especializada en inversión de impacto, como en todo aquello que está relacionado con la sostenibilidad, no hay ni blancos ni negros, ni verdades absolutas, sino un mundo de grises y matices, ya que cualquier decisión tiene muchas implicaciones.

«Para que una cartera esté completamente alineada con el Acuerdo de París, debería excluir de sus inversiones o financiación cualquier tipo de combustible fósil, además de inversiones en carbón, así como compañías de exploración y extracción de gas y petróleo. El debate está servido», comenta Ana Guzmán, directora de inversiones e impacto de Portocolom AV.

En este sentido, Guzmán defiende un modelo transitorio para un futuro menos contaminante: «Está claro que es clave buscar una solución y una alternativa a los combustibles fósiles más contaminantes, cuya extracción es más agresiva para el territorio donde se encuentran y que, además, suelen llevar aparejadas muy pobres condiciones para los trabajadores. Y que hay también una serie de fuentes energéticas que han de ser eliminadas a la mayor brevedad posible. Pero, por otro lado, las empresas y los trabajadores de estas empresas se merecen una oportunidad para hacer una transición ordenada hacia un nuevo modelo de negocio menos contaminante y más adecuado para el futuro. Por eso, desde Portocolom AV, somos más partidarios de buscar empresas capaces de comprometerse con planes de transición ambiciosos y de darles un adecuado seguimiento penalizando a todos aquellos que no los cumplan, y ayudando a aquellos con una firme determinación para el cambio, midiendo sus progresos, más que de una exclusión masiva. Eso sí, por supuesto hay aspectos o negocios que no tienen cabida en carteras de un cliente y ahí se ha de mostrar una rigurosidad absoluta», aclara la directora de inversiones e impacto.

Desde la gestora de value investing, Cobas Asset Management, también apuestan por la transición energética. Y lo hacen en un entorno de mercado favorable para las materias primas energéticas. En los últimos trimestres han mantenido una exposición importante al sector de la energía, si bien no depende del precio del petróleo, gas o derivados, sino de la imperiosa necesidad de invertir para tener seguridad de suministro futuro.

El consumo cada vez mayor de energía unido a una inversión cada vez menor en infraestructuras de generación de energía a partir de combustibles fósiles y de capacidad de oferta necesaria, supone una buena oportunidad para el equipo de análisis de Cobas AM.

«Con el incremento del consumo en países desarrollados y sobre todo emergentes, va a hacer falta cubrir una demanda muy importante y no podemos olvidar que el 85% del consumo de hoy procede de hidrocarburos (carbón, petróleo y gas) y solo un 6% proviene de renovables. Es muy difícil que se produzca una sustitución rápida. Cualquier transición lleva su tiempo», señala Juan Huerta de Soto, del equipo de análisis de Cobas AM.

«La volatilidad del petróleo en 2022 subió mucho a comienzos de año con la guerra y ha terminado el año cayendo casi en el mismo nivel que empezó. Las compañías petroleras han tenido un comportamiento en bolsa muy positivo. Es el apartado que más ha crecido en la bolsa», afirma el analista de Cobas AM.

Sin embargo, Juan Huerta de Soto observa un cambio de tendencia en el sector energético tradicional: deja de ser atractivo para los inversores en general a nivel mundial. «El peso de compañías en hidrocarburos en bolsa, de 15% históricamente, hoy es de 5%. Es un indicador claro. El interés del mercado en general es bajo. Y la principal razón es la influencia del discurso ASG», explica.

«No cabe duda de que la transición energética es un tema prioritario, pero como su nombre bien indica se trata de una transición y no de un salto al vacío que haga peligrar a las principales economías del mundo», concluye Huerta de Soto.

Novedades en Santander Asset Management: la gestora ha incorporado a su equipo a Beatriz Camacho, como analista de renta fija dentro del área de Discretionary Tactical Asset Allocation.

Camacho llega desde Mercer y reportará a Francisco Simón, responsable del equipo de Discretionary Tactical Asset Allocation, que forma parte del equipo de soluciones multiactivo globales, con 38.000 millones de euros bajo gestión.

Hasta ahora, Camacho era consultora de inversiones senior en Mercer y anteriormente trabajó en entidades como MCH Investment Strategies (fue Senior Fixed Income Portfolio Manager de Alinea Global) y Aviva Gestion (entre otros puestos, fue gestora de renta fija), según su perfil de LinkedIn.

La gestora independiente española Trea Asset Management ha incorporado a Amparo Nieto como Head of Compliance. Será la máxima responsable del seguimiento y control legal y normativo de Trea AM.

Se une así al equipo de Ramón Cardil (COO) y Ricardo López (CFO) y contará con un equipo de cuatro profesionales senior.

Nieto cuenta con más de 20 años de experiencia en el sector de compliance financiero, entre los que destacan 12 años en Deutsche Bank, Barclays y los últimos ocho años para el Grupo Morabanc (España, Andorra, Suiza y EE.UU.), todas ellos como máxima responsable del área de cumplimiento normativo, además de como consejera en las filiales internacionales del Grupo Morabanc. Su responsabilidad es garantizar que los procesos organizativos y mecanismos internos de prevención, gestión, y control sean adecuados ante los requisitos normativos a los que se enfrenta el grupo.

Durante estos últimos años, Nieto ha compaginado su actividad laboral con su actividad docente impartiendo clases en la Universitat d’Andorra y en la EAE Business School como profesora asociada.

Nieto es licenciada en Ciencias Económicas y Empresariales por la Universidad Pontificia de Comillas en Madrid, con acreditación Internacional en consejos de Administración y Buen Gobierno por el Instituto de Gobernanza Empresarial, programa para consejeros de ESADE Business & Law School y programa “Mujeres en consejos de administración” por IESE Business School.

Antonio Muñoz-Suñe, director general y CIO de Trea AM, ha recalcado la importancia de la incorporación: “Gracias a la experiencia de Amparo contaremos con mayor control normativo y sus aplicaciones a la gestora. Además, una vez finalice la operación corporativa con Beka, que actualmente se encuentra pendiente de la aprobación de los reguladores, estoy seguro de que será una figura esencial dentro del grupo”.

Trea AM es una gestora independiente con activos bajo gestión en torno a 5.500 millones de euros y está especializada en crear soluciones a medida para clientes institucionales. Sus principales clientes son el Grupo Cajamar, Banco Mediolanum y Abanca. Además, cuenta con productos propios de renta fija, renta variable ibérica y europea, mercados emergentes, infraestructuras y venture capital.

abrdn ha anunciado el nombramiento de Peter Branner como nuevo director de Inversiones (CIO), cargo que ocupará a partir del 1 de mayo de 2023. Según indican desde la gestora, dependerá de Chris Demetriou y René Buehlmann, directores generales (CEOs) del área de Inversiones.

Branner se incorpora a abrdn procedente de APG Asset Management, uno de los mayores inversores mundiales en pensiones con sede en Europa, donde, como CIO, ha sido responsable de la dirección de inversiones y la supervisión de los mercados públicos y privados. Anteriormente, fue consejero delegado y director de Inversiones de Swedish SEB Investment Management en Estocolmo, donde se encargaba del proceso general de inversión de la firma y de su amplia gama de fondos y mandatos institucionales.

Desde la gestora destacan que Branner también ha desempeñado otros altos cargos en el ámbito de la inversión, entre ellos el de director de Inversiones de la división de gestión múltiple de Fortis Investments en Londres y director general de IKANO Fund Management en Luxemburgo.

Según indican, “desempeñará un importante papel para seguir avanzando en la remodelación de nuestro vector de inversiones”. Dentro de este proceso de mejora, la firma está poniendo más énfasis en sus puntos fuertes, simplificando la oferta de productos, aumentando la eficiencia y mejorando el rendimiento de las inversiones. La gestora apunta que el papel de Branner garantizará que puedan construir una cultura de innovación, aprendizaje y mejora continua en todos nuestros equipos de inversión globales.

“La experiencia de Peter será crucial para impulsar los resultados, seguir modernizando nuestros enfoques de inversión e implantar tecnologías de inversión adaptadas al futuro. Tras haber dirigido equipos de inversión en gestoras y propietarios de activos, Peter es idóneo para trabajar con los responsables de cada clase de activos y con el equipo directivo para desarrollar propuestas de inversión orientadas al cliente», ha explicado René Buehlmann, Co- CEO Investments, quien ha dado la bienvenida a Branner a abrdn.

Por su parte, Chris Demetriou, Co-CEO Investments, ha añadido: “La incorporación de Peter marca un hito en nuestra transformación. En los dos últimos años hemos dado grandes pasos en la remodelación de la actividad de inversiones. Nuestras capacidades en mercados públicos y alternativos ayudan a los clientes a acceder a oportunidades de inversión que rentabilizan los temas clave que impulsan la economía mundial, como el crecimiento en Asia, el cambio climático, la urbanización y el desarrollo de infraestructuras, así como la democratización de los servicios financieros. La destacada trayectoria de Peter y su experiencia en el liderazgo serán de gran valor a medida que nuestro negocio se sigue adaptando al futuro”.

Por último, Peter Branner, ya como nuevo CIO de abrdn, ha destacado lo encantado que está con su incorporación a la gestora en un momento tan decisivo. “Tras haber dirigido diferentes equipos a lo largo de los años, estoy familiarizado con la magnitud de la ambición de abrdn. La oportunidad de ayudar a construir un negocio que satisfaga las necesidades de los inversores modernos, que aspire a un resultado superior y que elimine la complejidad, es un reto apasionante. Como defensor ferviente de la inversión sostenible a largo plazo, y de los impactos positivos más generales que puede ofrecer el sector, estoy deseando formar parte de una firma que cuenta con una sólida herencia en inversión sostenible y poder explorar así la mejor manera de apoyar a nuestros clientes en un mundo lleno de retos”, ha indicado.

Al inicio de 2022 éramos escépticos sobre las compañías tecnológicas con un fuerte atractivo temático, altas expectativas de crecimiento y rentabilidad limitada. Aunque eso resultó premonitorio, incluso algunos de los modelos de negocio tecnológicos más rentables y resilientes sufrieron pérdidas al ajustarse los inversores a unos tipos de interés e inflación más altos. El crecimiento se ralentizó en todo el sector, dada la difícil comparación respecto a la rápida aceleración de la transformación digital durante los confinamientos de la COVID, los escollos económicos, la presión política en China y la escasez de suministros. Había muy pocos escondites en el sector tecnológico en 2022.

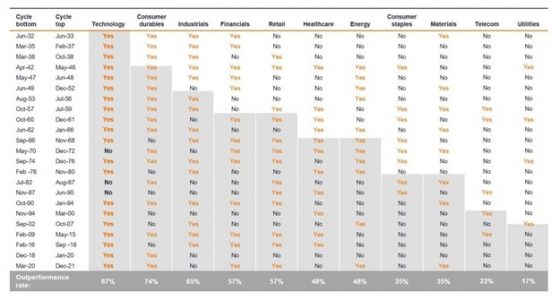

El sector tecnológico fue el primero en recuperarse en 2009 tras la crisis financiera mundial, gracias a la solidez de los balances del sector, la ausencia de pasivos heredados de fondos de pensiones y el hecho de que el crecimiento de los beneficios, aunque mermado por la débil economía, seguía siendo relativamente superior al del conjunto del mercado: la tecnología seguía arrebatando cuota al resto de la economía. Cabe destacar que en los 23 ciclos bursátiles alcistas anteriores a 2022, la tecnología superó los resultados de otros sectores en el 87% del tiempo (Gráfico 1).

Gráfico 1: Las tecnológicas se comportaron mejor en 20 de los 23 ciclos alcistas

Tasas de mejor comportamiento del sector en anteriores ciclos alcistas

Fuente: Oppenheimer & Co., Bloomberg, de junio de 1932 a diciembre de 2021. La rentabilidad histórica no predice las rentabilidades futuras.

El sector tecnológico registró rentabilidades volátiles superiores al +25% en 2021 y menos del -25% en 2022. Parte de esta volatilidad se originó por el «dinero gratis» derivado de una intervención gubernamental sin precedentes, incluidos los estímulos monetarios y su posterior retirada, que tuvieron un efecto multiplicador sobre las ganancias. Con la normalización de la política monetaria, suponemos que las rentabilidades en 2023 también se normalizarán.

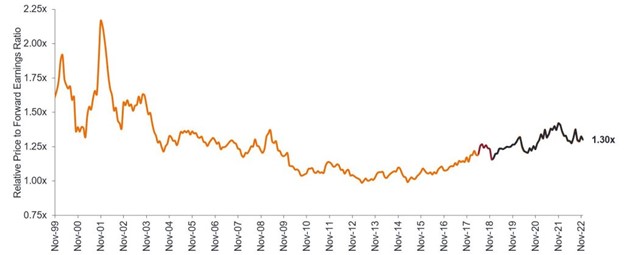

Gráfico 2: valores tecnológicos frente al conjunto de renta variable: acorde con la valoración a largo plazo

Fuente: Janus Henderson Investors, Bernstein, a 8 de diciembre de 2022.

Nota: La ratio precio/beneficios adelantados se calcula dividiendo la cotización actual de la acción entre los beneficios estimados en los próximos 12 meses para valorar las acciones de una empresa.(Línea naranja) MSCI ACWI Information Technology Index (tecnología), precio-beneficio adelantado frente al MSCI ACWI Index (renta variable global) de septiembre de 1999 a noviembre de 2018 antes de los cambios de sectores GICS en los índices MSCI Global, luego (línea gris) MSCI ACWI Information Technology + ACWI Communication Services frente al MSCI ACWI Index hasta el 30 de septiembre de 2022, después de los cambios de sectores GICS en los índices MSCI Global.

Consideramos la valoración como un factor neutral o negativo para el sector tecnológico en lo que respecta a la selección de valores. Por ello, nos fijamos en la capacidad de generar beneficios de una empresa más que en su múltiplo. Ya hemos asistido a una brusca corrección de las expectativas de beneficios del sector; una tendencia que habría sido más evidente si no fuera por la resiliencia de dos de las compañías más grandes del sector: Apple y Microsoft.

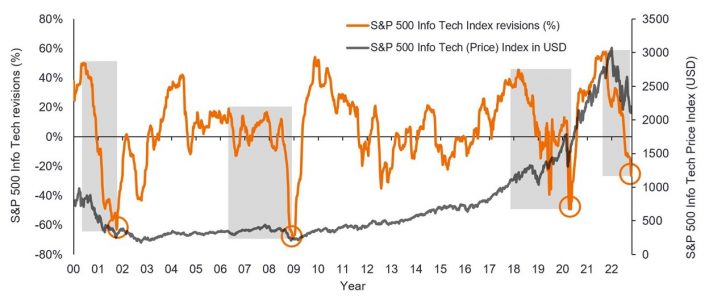

Aunque la línea naranja que representa la amplitud de las revisiones de beneficios aún no ha alcanzado el punto mínimo que vimos después de la burbuja tecnológica en 2002, la crisis financiera mundial en 2009 o el pico de pandemia en 2020, podemos estar más cerca del suelo/final del ciclo de revisiones a la baja de beneficios corporativos que del techo. Dicho esto, prevemos nuevas rebajas en el primer trimestre de 2023, especialmente en algunas áreas del sector del software en las que todavía se extrapolan tasas de crecimiento extraordinarias. Este punto de inflexión en la valoración ha solido ser, históricamente, el momento más atractivo de invertir para los gestores activos, y creemos que a medida que nos acerquemos a él, la selección activa de acciones y la disciplina de valoración se volverán claves. Muchos de los líderes tecnológicos de la era punto.com tardaron unos 20 años en recuperar sus cotizaciones máximas. No vemos un regreso del «dinero gratis» ni de la temática del «crecimiento a cualquier precio», por lo que creemos que las acciones y los procesos de inversión que se beneficiaron de ese entorno o temática podrían no comportarse tan bien como en el pasado.

Gráfico 3: Revisiones de beneficios de compañías tecnológicas

Fuente: Morgan Stanley, Bloomberg, a 14 de noviembre de 2022. La línea naranja se refiere al porcentaje de empresas integradas en el índice S&P500 Information Technology con revisiones de beneficios positivas/negativas. La rentabilidad histórica no predice las rentabilidades futuras.

Entendemos que la tecnología es la ciencia de resolver problemas. En los últimos 50 años, la creciente adopción de la tecnología ha sido una fuerza deflacionaria, pero a pesar de la rápida transformación digital ocurrida durante la pandemia, los aumentos de productividad no han sido evidentes. Esto se debe básicamente a medidas de productividad deficientes que no reflejan el ahorro de tiempo y de energía al no reflejarse en unos gastos o ventas adicionales.

La inflación es un síntoma de dificultades, como la escasez de técnicos y mano de obra, los altos costes energéticos y la amenaza de la seguridad de la energía y los datos, todos ellos problemas que la tecnología puede ayudar a resolver.

Esta necesidad ha sido reconocida por un sinfín de normativas y leyes aprobadas en 2022, como la Ley de CHIPS y Ciencia, y la Ley de Reducción de la Inflación en EE.UU. La financiación y los incentivos que dimanan de esa legislación pueden impulsar un mayor gasto e inversión específicos en una tecnología eléctrica revolucionaria más ecológica que precise más semiconductores, componentes, conectividad y software a un ritmo exponencial.

Las tecnologías que ofrecen mejoras de eficiencia, como la localización de activos, la automatización, la inteligencia artificial y el menor consumo de energía, están en condiciones de captar una cuota creciente de los presupuestos de gasto en tecnología en 2023. Por el contrario, el crecimiento del gasto en publicidad digital parece más difícil, dada la creciente competencia y los entornos operativos más complejos. Aunque desconfiamos de las empresas que tratan de aumentar los beneficios únicamente mediante la reducción de costes, creemos que los programas del tipo mencionado podrían disparar la rentabilidad operativa conforme abandonamos el 2022, dando lugar posiblemente a oportunidades en títulos value mal valorados.

En nuestra opinión, los mejores resultados del sector tecnológico en 2023 serán menos generalizados y más difíciles de lograr que en los últimos años. En lugar de seguir un sesgo hacia el estilo value o growth o limitarnos a identificar temas de inversión, creemos que es más probable que las rentabilidades se generen mediante la selección de acciones. Aquí, nuestra profunda experiencia en comprender las expectativas de crecimiento y nuestra disciplina sobre la valoración podrían ser aún más importantes a la hora de determinar las rentabilidades de las acciones tecnológicas.

Tribuna de Denny Fish, gestor de carteras en Janus Henderson Investors y responsable de la gestión de la estrategia Global Technology and Innovation.

Invertir en el presente por un futuro mejor: conozca más sobre el equipo Global Sustainable Equityde Janus Henderson Investors.

Foto cedidaEquipo de Driftwood Capital y FlexFunds.

FlexFunds ha emitido su ETP (Exchange Traded Product) número 500 para Driftwood Capital, firma especializada en estrategias de real estate que abarcan la adquisición, el desarrollo y financiación, que cuenta con un portafolio de activos inmobiliarios bajo gestión superior a 3.000 millones de dólares y 1.200 inversores activos.

El ETP emitido por FlexFunds, Great North Partners II, facilita a Driftwood la distribución de inversiones en préstamos y deuda intermedia (mezzanine) de alto retorno en activos hoteleros en los Estados Unidos. “FlexFunds nos ofrece la posibilidad de distribuir nuestros productos de inversión a un elenco más amplio de inversores internacionales de una manera costo eficiente y efectiva. Estamos planificando utilizar a FlexFunds no solo para distribuir nuestra Plataforma de Financiación Hotelera, sino adicionalmente para la distribución de estrategias de desarrollo y adquisición de hoteles. Vemos a FlexFunds como una vía para aumentar nuestros canales de distribución a nivel mundial, y continuar creciendo exponencialmente nuestro portafolio hotelero que ya supera los US$ 3.000 millones millones de dólares, ha explicado Carlos J. Rodríguez, Chief Executive Officer y Chairman de Driftwood Capital.

Por su parte, Emilio Veiga Gil, vicepresidente ejecutivo y Chief Marketing Officer de FlexFunds, ha declarado: “Por medio del programa de securitización de FlexFunds, podemos convertir cualquier activo en un título listado y Euroclerable, permitiendo a inversores internacionales participar fácilmente en cualquier proyecto de inversión. Los ETPs de Driftwood Capital son una muestra clara de las ventajas de la flexibilidad que ofrece la titulización de activos, que va desde bienes raíces hasta portafolios de títulos listados, o cualquier otro proyecto de capital privado. La securitización de activos ocupa un rol clave, al permitir la participación en una amplia gama de oportunidades con menores niveles de inversión, y, así, democratizar el acceso a los mercados de capitales”.