Mutua Madrileña ha lanzado al mercado Plan Ahorro Plus Fidelidad II, un seguro de vida-ahorro con una rentabilidad bruta garantizada del 2,60% durante el primer año (la rentabilidad neta será del 2,10%). Posteriormente, la entidad fijará el tipo de interés de forma trimestral.

Plan Ahorro Plus Fidelidad II puede contratarse con una aportación mínima inicial de 750 euros y permitirá hacer aportaciones adicionales por el mismo importe.

Marta León, directora del área de seguros de vida de Mutua Madrileña, afirma que este nuevo producto es una alternativa de inversión a las Letras del Tesoro o los depósitos bancarios, frente a los cuales cuenta con la característica diferencial de ofrecer cobertura por fallecimiento. “El seguro garantiza el capital invertido y una rentabilidad atractiva e incluye, además, una prestación por fallecimiento del titular, en cuyo caso los beneficiarios recibirán el ahorro existente en el momento, más un capital adicional del 10% (con un máximo de 1.200 euros). Además, está respaldado por la garantía y solvencia de Mutua Madrileña”, comenta León.

Producto de bajo riesgo

El nuevo seguro de ahorro de Mutua Madrileña, que comercializa su agente de seguros exclusivo Mutuactivos AV, surge para cubrir la elevada demanda de productos de bajo riesgo por parte de los clientes. “Las subidas de tipos de interés nos brindan una oportunidad para ofrecer un seguro de ahorro con capital e interés garantizados, características que solicitan un buen número de ahorradores en estos momentos. En los últimos meses ha crecido la demanda de inversores de perfil conservador que buscan alternativas sin riesgo con las que maximizar su capital”, señala. El producto presenta un nivel de riesgo 1, en una escala que va de 1 a 6.

“En Mutua Madrileña estamos siempre atentos a las oportunidades que puedan abrirse en el mercado para lanzar nuevos productos acordes con las necesidades de nuestros clientes”, concluye Marta León.

Fiscalidad

El nuevo seguro de vida-ahorro comercializado por Mutuactivos AV tributa exclusivamente cuando se realiza un reembolso parcial o total por los rendimientos generados, que tienen la consideración de rendimiento de capital mobiliario. La prestación por fallecimiento tributa por el Impuesto de Sucesiones y Donaciones.

Plan Ahorro Plus Fidelidad II aplica una comisión sobre la provisión matemática del 0,50%, que ya está descontada en la rentabilidad neta del 2,1% garantizada para el primer año y, adicionalmente, una prima por cobertura de fallecimiento, cuyo importe se calcula según la edad del asegurado.

Sobre Mutuactivos

La cartera de este seguro está gestionada por Mutuactivos SGIIC, la entidad de gestión de activos de Mutua Madrileña. Es la primera gestora independiente de grupos bancarios por volumen de ahorro gestionado en fondos de inversión, según datos de Inverco a cierre de enero de 2023. En la actualidad, gestiona un patrimonio superior a los 9.000 millones de euros en fondos de inversión, planes de pensiones y seguros de ahorro.

Foto cedidaEl director de Desarrollo Sostenible de BCC-Grupo Cajamar, Roberto García Torrente, recogiendo el premio en París

El director de Desarrollo Sostenible de BCC-Grupo Cajamar, Roberto García Torrente, recogió en París el premio otorgado por CDP a la banca cooperativa Cajamar, con calificación ‘A’, por su transparencia corporativa y desempeño en materia de cambio climático, siendo una de las pocas empresas que ha obtenido esta valoración entre más de 15.000 empresas puntuadas.

García Torrente, en su intervención durante la ceremonia de entrega de los galardones CDP Europe Awards, ha puesto en valor la implicación de las empresas en la transición hacia una economía verde: “La sostenibilidad no debe ser un factor de competencia entre empresas sino de colaboración, y en este sentido ha destacado la importancia de conseguir la colaboración de todos los agentes que participan en la cadena de valor, desde la producción a la comercialización y distribución y los clientes finales”, ha señalado.

CDP, organización no gubernamental, referente mundial en procesos y metodología de información en relación al cambio climático y las empresas, ha valorado el compromiso del Grupo Cooperativo Cajamar con la transición hacia una economía verde que mitigue el impacto del cambio climático en la actividad de sus socios y clientes, así como en el conjunto de la sociedad. Así como la puesta en marcha de iniciativas financieras sostenibles para la medición y gestión de los riesgos derivados del cambio climático, su impacto en la cartera crediticia, así como otras orientadas a la transparencia y gestión de la huella de carbono, en respuesta a las nuevas exigencias tanto metodológicas de calificación como de divulgación.

Este mes de febrero se ha abierto el período de recepción de los trabajos de este año con vistas a la puesta en marcha de la VIII Edición de los Premios Rafael Termes Carreró, promovidos por la Delegación catalana del Instituto Español de Analistas.

Los premios se otorgan en memoria del fundador, Rafael Termes, con el objetivo de estimular y reconocer el trabajo de investigación y estudio en el ámbito de la actuación profesional del analista financiero, valorándose especialmente la combinación del rigor en el análisis con la sencillez en la exposición y el carácter aplicado del estudio a la práctica profesional del analista financiero.

La participación está abierta a una o varias personas físicas, y la fecha límite de recepción de los trabajos será el 14 de septiembre de 2023.

Para más información, las bases de los premios de esta VIII edición y los trabajos premiados en ediciones anteriores, están disponibles en su página web, a la que puede acceder aquí.

Bankinter Investment SGEIC, la nueva gestora de fondos de inversión alternativa, lanza su primer fondo, Bankinter Investment Inversión Alternativa I FCR.

Este fondo permitirá que los inversores, delegando la gestión de su inversión en la nueva gestora, accedan a un amplio universo de inversiones alternativas, hasta ahora restringidas a inversores de altos patrimonios o institucionales dado su elevado importe.

Con la constitución de la nueva gestora y al amparo del nuevo marco regulatorio establecido en la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, los clientes de Bankinter podrán acceder a través de este nuevo fondo, con importes de entrada a partir de los 10.000 euros, a oportunidades de inversión en la economía real seleccionadas por la propia gestora junto a sus socios expertos sectoriales.

La nueva gestora permitirá también mantener la exclusividad de los clientes de banca patrimonial del banco, que podrán seguir realizando inversiones directas en los distintos vehículos de inversión que se vayan lanzando, al mismo tiempo que podrán invertir en este nuevo formato de gestión delegada.

Este primer fondo podrá invertir en activos de sectores tan variados como las energías renovables, las infraestructuras, la logística, las residencias de estudiantes, los hoteles, las superficies comerciales, la tecnología o el capital riesgo, entre otros.

El fondo tendrá como vocación la diversificación de sus inversiones, así como la búsqueda de activos que permitan ofrecer a los inversores una retribución estable, periódica, con protección frente a la inflación y sin renunciar en sus objetivos a lograr un potencial de revalorización del capital a largo plazo.

Esta tipología de inversiones, a cambio de un plazo más largo y una mayor iliquidez, se caracteriza por tener una menor correlación con los mercados financieros y los ciclos económicos, al mismo tiempo que busca una optimización del binomio rentabilidad riesgo, contribuyendo a una adecuada diversificación y equilibrio del ahorro de las familias.

Conviene destacar también el alto impacto que estas inversiones tienen creando valor y riqueza para la sociedad a través del ahorro de las familias y contribuyendo a la creación de empleo y desarrollo económico de múltiples sectores.

La nueva gestora mantendrá el modelo seguido hasta ahora por Bankinter Investment en su actividad de inversión alternativa: búsqueda de activos con generaciones de ingresos estables y predecibles en el largo plazo, selección de socios especializados para cada tipo de inversión, monitorización rigurosa de todos las inversiones y la coinversión de Bankinter Investment S.A.U. y sus socios expertos sectoriales, lo que supone una clara alineación de intereses con el resto de inversores.

Una trayectoria con 20 vehículos de inversión

Desde 2016, Bankinter Investment ha lanzado con éxito 20 vehículos de inversión alternativa con un capital comprometido por inversores superior a los 4.000 millones de euros que, incluyendo la financiación asociada, supone actualmente una cartera de activos bajo gestión superior a los 7.000 millones de euros y que se acercará a los 10.000 millones de euros una vez estén todos los vehículos invertidos al 100%. Las distribuciones (dividendos y desinversiones) realizadas a inversores a la fecha actual alcanzan los 810 millones de euros, incluyendo la desinversión del primer vehículo de inversión en renovables que se lanzó en 2017 (Helia I) donde los inversores más que duplicaron el valor de su inversión en un plazo de 4,5 años. Las inversiones de los últimos siete años se han centrado en sectores tan diversos como las energías renovables, residencias de estudiantes, hotelero, sector inmologístico, infraestructuras, tecnología, edificios de oficinas, superficies comerciales y capital riesgo.

Novedades en la banca privada de Santander. Según ha podido saber Funds Society, Francisco Javier García es ahora el nuevo director adjunto del negocio en España, liderado por Adela Martín.

Durante más de siete años, Francisco Javier García ha sido director comercial de Santander Private Banking España, puesto al que se incorporó en 2015. Anteriormente, durante casi 14 años, trabajó en Bankinter, en distintos puestos como director comercial de Banca Privada, director comercial de Finanzas Personales o Private Wealth Manager (dentro del equipo de sicavs), entre otras posiciones. También ha trabajado en entidades como Andbank.

García es licenciado en Económicas por la Universidad CEU San Pablo y cuenta con varios MBA por el IE Business School. También cuenta con un programa de liderazgo empresarial por el HEC París, según su perfil de LinkedIn.

Para converger con el modelo global, Adela Martín incorporaba recientemente a sus responsabilidades de Banca Privada y Gestión de Activos el negocio de Seguros y el área pasaba a llamarse Wealth Management & Insurance. Martín, que forma parte del Comité de Dirección de Santander España, reporta directamente al CEO de la entidad. También mantiene su reporte a Víctor Matarranz, como responsable global de este negocio.

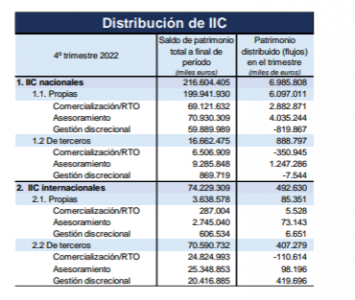

La gestión discrecional de carteras y el asesoramiento financiero siguen creciendo como vía para distribuir fondos de inversión en nuestro país. Según los últimos datos de Inverco, casi dos tercios de las IICs en España se han distribuido mediante gestión discrecional o asesoramiento (190.093 millones de euros), y el resto vía comercialización (34,6%), con datos a diciembre de 2022.

Así, a final de año, la proporción de IICs distribuidas mediante asesoramiento y gestión discrecional asciende hasta el 65,3% de diciembre 2022. En concreto, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 28,1% del total. Por otra parte, la distribución de IICs a través de asesoramiento alcanza el 37,2% del total. De este modo, el asesoramiento ya es el canal mayoritario de distribución de fondos y sicavs en España.

Inverco obtiene estos datos a partir de una muestra aproximada del 70% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

Ligera caída en la distribución de IICs en GDC

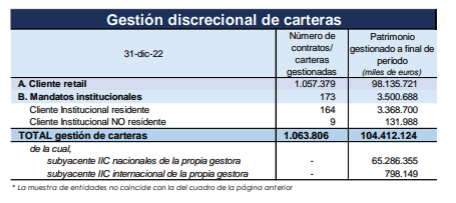

Las cifras muestran también el crecimiento del negocio de gestión discrecional en España. De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 108.000 millones de euros a finales de diciembre de 2022 (dato obtenido a partir de los 104.412 millones para las gestoras que facilitan la información).

Durante 2022, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un descenso de apenas el 2%, a pesar de la notable corrección experimentada por los mercados financieros durante el año.

El número estimado de contratos superaría el millón (en concreto, 1.063.806 para las entidades que remiten información a Inverco), correspondiendo casi la totalidad de ellas a clientes minoristas.

Mientras que el mercado inmobiliario directo continuará probablemente en una fase de descubrimiento de precios en 2023, el sector inmobiliario cotizado sigue un paso por delante. ¿Puede continuar la mejora de los resultados del sector? En Janus Henderson Investors creen que sí. Desde la firma mantienen que «unos flujos de ingresos fiables, junto con una estructuración de la deuda muy mejorada en los años posteriores a la crisis financiera mundial y unas valoraciones poco exigentes, pueden posicionar a la renta variable inmobiliaria como una solución favorable para la cartera en un periodo de debilidad cíclica.

La firma ha organizado un webcast en torno a esta temática que se celebrará el 8 de marzo a las 14:00 GMT/15:00 CET/9:00 EST. En él participarán Guy Barnard, codirector de Renta Variable Inmobiliaria Global, y a Matthew Bullock, director de Construcción y Estrategia de Carteras para EME. Ambos proporcionarán su análisis sobre los atributos de esta clase de activos y darán perspectivas sobre los subsectores que consideran que están mejor posicionados para seguir generando beneficios y crecimiento de los dividendos, incluso cuando las economías se ralenticen.

Puede registrarse gratuitamente para atender a este webcast a través de este enlace.

Pixabay CC0 Public DomainWolf von Rotberg, estratega de renta variable de J. Safra Sarasin Sustainable Asset Management

Tras un 2022 desafiante, los inversores en renta variable no podrán bajar la guardia en 2023: “El año seguirá siendo difícil. En primer lugar, el crecimiento en EE.UU. se ralentizará, por lo que en la parte de los beneficios empresariales veremos una revisión a la baja desde los niveles actuales. En cambio, el mercado está poniendo en precio un resultado más optimista” explica Wolf von Rotberg, estratega de renta variable de J. Safra Sarasin Sustainable AM (JSS SAM).

De hecho, el estratega afirma que las expectativas para la renta variable son todavía más optimistas que las que ya se están descontando en la renta fija, e interpreta que “parece que mucho de lo puesto en precio está respaldado por la esperanza de que la Fed vuelva a recortar los tipos de interés”. Pero, para que se cumpliera este escenario, “se requeriría que la inflación cayera de forma bastante agresiva en los próximos meses”, y esto debería impactar especialmente a la inflación de servicios, que está más alta y es más persistente que otros componentes de la inflación.

La previsión de JSS SAM es que la Fed alcance su tipo terminal del ciclo de subidas este año, pero también creen que “no será capaz de revertirlo rápidamente y empezar a recortar los tipos otra vez, porque las presiones inflacionarias persistirán”. La implicación para la renta variable es que “las valoraciones deberían estar cerca del rango alto de la horquilla en estos momentos, dado que básicamente ya se ha puesto en precio una Fed más acomodaticia”. No obstante, el experto anticipa que “de cara al final de año debería producirse una recuperación, una vez que la inflación deje de ser un problema y la Fed tenga más margen para empezar a recortar los tipos”.

La visión que aplica el estratega para invertir en renta variable es predominantemente top down: “Analizamos el momento en el que se encuentra el ciclo mediante el estudio de datos como los PMI, que pensamos que son muy relevantes”, indica. El objetivo es identificar cambios en el momento que supongan puntos de inflexión dentro del ciclo, para poder adelantarse e invertir en oportunidades que surjan en el mercado. El marco de análisis que manejan en JSS SAM también incluye el monitoreo de otros factores que consideran relevantes, como los cruces de divisas o los tipos de interés, así como factores específicos de cada mercado; por ejemplo, Rotberg explica que si analizan el sector automovilístico europeo también estudian la demanda en China, porque es un mercado muy relevante para los fabricantes.

Cabe destacar que una de las características que distinguen a JSS SAM es la aplicación de criterios ESG en todos y cada uno de los pasos de su proceso de inversión. Como explica Daniel Wild, director de sostenibilidad de la firma, “esto comienza con la exclusión de compañías que se dedican a ciertas actividades controvertidas, continúa con la identificación de poderosas tendencias ESG a largo plazo reflejadas en nuestra asignación de activos y, finalmente, con la selección de los líderes de cada sector con perfiles ESG superiores”. “Una vez integrados estos criterios ESG, nuestras carteras no sólo se supervisan en busca de riesgos potenciales, sino que vamos más allá y también nos implicamos activamente para mejorar el perfil ESG de las empresas en las que invertimos”, añade.

¿Dónde están las oportunidades?

Rotberg indica que ahora mismo el segmento que encuentra más interesante es el de renta variable emergente, en particular por la radical reapertura de China: “China está muy, muy comprometida con lograr una recuperación cíclica de su economía, que estará impulsada principalmente por el consumidor, a diferencia de recuperaciones previas, que estuvieron impulsadas por los estímulos por la vía del crédito y la construcción”, contextualiza el experto de JSS SAM. Rotberg aclara que la manera de invertir de la compañía en la historia de recuperación cíclica del crecimiento de China “es más táctica, de cara a los próximos doce meses”, aunque insiste en que encuentra muy atractiva la región.

El experto también llama la atención sobre las oportunidades en otros países asiáticos, como Taiwán o Corea, que se benefician de la reapertura del gigante asiático y del retroceso del dólar después de la fortaleza exhibida por el “billete verde” el año pasado. “El dólar debería debilitarse básicamente por dos razones, que están ligadas entre sí. El centro del crecimiento se está desplazando a nivel global, desde EE.UU. hacia Asia. Como resultado, deberíamos ver una convergencia de los rendimientos entre EE.UU. y otras regiones”, explica.

De cara al largo plazo, Rotberg insiste en que “lo más importante para la rentabilidad va a ser el crecimiento de los beneficios”. Muestra su convicción de que “todavía hay compañías growth y tecnológicas produciendo el mayor crecimiento de beneficios del mercado”, por lo que recomienda mantener “una exposición significativa a este sector, en particular a nombres estadounidenses, porque su capacidad para innovar y capturar nuevos mercados es extraordinaria”.

Otro sector que gusta en la firma es la banca: “Nos gustan los bancos en Europa. También los de EE.UU., incluso aunque la Fed bajara los tipos de interés en el corto plazo, se mantendrían en niveles más elevados durante más tiempo. De hecho, es muy improbable que los tipos regresen a los niveles donde estaban cuando el Covid”, aclara Rotberg.

La previsión del estratega es que el bono estadounidense a diez años se mueva entre el 3% y el 3,5%, lo que implica que “para la banca, está regresando la madera tradicional de hacer negocio, van a actuar más como prestamistas que como bancos de inversión”.

En el caso europeo, el estratega destaca también la labor de provisionamiento que ha hecho la banca en los últimos años, que ahora está mucho más saneada y lista para beneficiarse de las subidas de tipos del BCE. Rotberg pone el acento en los bancos de mercados periféricos, como por ejemplo Italia, donde las entidades se están beneficiando enormemente del regreso del modelo tradicional de hacer negocios.

Rotberg finaliza con un último sector que gusta en JSS SAM, el de las compañías de pequeña capitalización europeas, particularmente las suizas. El experto destaca que este segmento no ha seguido con la misma fuerza la tendencia del resto del mercado, por lo que considera que “todavía presentan valoraciones muy atractivas”.

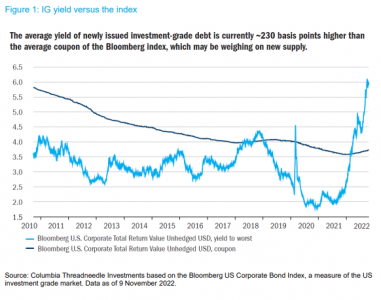

Todo el mundo habla de las oportunidades para invertir en renta fija tras la revisión de precios de 2022. “Para noviembre de 2022, cerca del 80% de los pobres retornos totales de los índices de bonos corporativos con grado de inversión en el año eran resultado del movimiento en los tipos de interés, y menos del 20% consecuencia del ensanchamiento de diferenciales por preocupaciones en torno al crédito” indica Tom Murphy, responsable de crédito con grado de inversión de EE.UU. de Columbia Threadneedle Investments. El experto indica que, tras esta dolorosa corrección, “la renta fija ahora ofrece rendimientos atractivos, que pueden proporcionar amortiguación frente a cualquier movimiento al alza de los tipos”. A continuación, Murphy da respuesta a algunas de las preguntas que más se están formulando los inversores en este inicio de año.

¿Qué impulsará los retornos en el grado de inversión en 2023?

Los fundamentales. A medida que el mercado desplace su atención de la agresiva política de ajuste monetario de la Fed al impacto de estas acciones, veremos un repunte en la dispersión. En particular, veremos cómo de resilientes son las compañías en este entorno. Este es uno de los puntos fuertes de nuestro motor de selección de crédito/generación de alfa. Creemos que el mercado seguirá siendo para los selectores de crédito en 2023.

En cuanto a los técnicos, la demanda por la parte larga de la curva de crédito ha sido relativamente fuerte y la demanda en las partes corta e intermedia del mercado corporativo con grado de inversión ha sido relativamente débil, y como resultado se han aplanado las curvas de crédito. Creemos que esto se debe a la considerable base de compradores de fondos de pensiones y seguros atraídos por los rendimientos que se ofrecen a lo largo de la curva frente a la fuerte venta por parte de los fondos de inversión y los fondos cotizados (ETF), que se concentran principalmente en el extremo corto y medio de la curva.

¿Cuánto durarán las oportunidades en el grado de inversión en 2023?

Creo que habrá oportunidades para los inversores que puedan seleccionar bonos. Ahora mismo, cuando estudiamos métricas como los flujos de caja, los márgenes o el apalancamiento, en conjunto están cerca de sus mejores niveles de los últimos diez años dentro de nuestro universo de inversión. Las tendencias en los ratings de agencias afirman esta visión: en los dos últimos años hemos tenido la menor cantidad de “ángeles caídos” (compañías que pierden el grado de inversión) desde 1997. La porción de bonos a dos años del segmento BBB también está en mínimos récord. La tendencia de las agencias de calificación se inclina más hacia revisiones al alza que a potenciales rebajas.

Además, las compañías con grado de inversión pidieron prestados 2,1 billones de dólares en 2020 para incrementar su liquidez dadas las inciertas condiciones de negocio provocadas por la pandemia, y después pidieron otros 1,8 billones en 2021 al ser favorable el entorno de tipos y diferenciales. Mucha de esta liquidez todavía está en los balances, proporcionando a las empresas una gran flexibilidad financiera en estos inciertos tiempos. Combinado con diferenciales en torno a sus medias de largo plazo y rendimientos corporativos en sus mayores niveles desde 2009, vemos un montón de sólidas oportunidades de valor relativo a partir de las cuales construir las carteras de los clientes.

¿Qué puede suceder cuando el mercado empiece a poner en precio el giro de la Fed?

Pienso que la palabra más apropiada para la Fed es pausa, no giro. Siento que la gente está empezando a posicionarse en un ciclo posterior al ciclo de subidas de la Fed, que debería ser bueno para el crédito. Esto es, a no ser que se piense que la Fed irá tan lejos que “romperá algo”, en cuyo caso habrá un rally en la rentabilidad de los treasuries, beneficiando a los bonos de mayor duración. Los diferenciales han corrido un 10% desde principios de octubre. No olvidemos que ahora tenemos diferenciales y rendimientos más altos que podemos usar como colchón frente a un mayor ensanchamiento.

¿Cómo se ha comportado históricamente el grado de inversión en una recesión?

Los diferenciales se ensanchan en las recesiones, no es una sorpresa. Sin embargo, el patrón es diferente en cada episodio, por lo que creo que necesitamos ser cautos. Creo que los mercados se están acercando al punto máximo de pesimismo y, anecdóticamente, parece que el posicionamiento en activos de riesgo es bastante defensivo. A nivel de emisores, encontramos muchos bonos que se han ensanchado mucho más que los cerca de 60 puntos básicos del índice, y en muchos casos encontramos que sus fundamentales no lo justifican.

¿Cómo se puede comportar la volatilidad en 2023?

No anticipamos que vaya a terminar pronto la volatilidad que vemos desde 2022, pero este entorno encaja con nuestro estilo de inversión. Todas las clases de activos han visto un elevado nivel de volatilidad dado el inestable contexto macro. El índice MOVE, que mide la volatilidad de los treasuries a través de los precios de opciones, está en niveles que no hemos visto en los últimos 20 años salvo brevemente en marzo de 2020 y durante la crisis global financiera. Cuando tienes un nivel tan extremo de volatilidad en un activo “libre de riesgo” se contagia al resto de clases de activo de renta fija y definitivamente el crédito con grado de inversión ha sufrido el impacto. Es importante que el mercado de nuevas emisiones sigue abierto para hacer negocio, pero muchas menos compañías quieren acceder a esta liquidez dado que tiene que pagar tipos más altos.

¿Dónde ve oportunidades dentro del grado de inversión?

Construimos nuestras carteras desde una perspectiva bottom-up basada en la intersección entre compañías bien posicionadas con equipos directivos excelentes ejecutando una estrategia creíble que ofrece buen valor frente a otras oportunidades. Como resultado, no pensamos en términos de “este es un buen sector” o “este es un mal sector”. Dicho esto, a través del proceso de identificar compañías específicas que encajen con esos criterios emergen temas sectoriales, y los hemos expresado en nuestras carteras desde hace algún tiempo: sobreponderación en utilities eléctricas, seguros de vida, banca, salud, alimentación y bebida, defensa/aeroespacial, medios y entretenimiento.

¿Cómo integra la inversión responsable en la gestión de crédito con grado de inversión?

Nuestra atención siempre ha estado en la inversión en equipos directivos que tienen buen gobierno. Como hemos integrado la inversión responsable en nuestro proceso en los últimos años, se ha hecho evidente que este análisis a menudo se correlaciona con consideraciones ESG (medioambientales, sociales y de gobernanza). Esto significa que llevamos mucho tiempo teniendo estos factores en los que hacemos, incluso si no estuviera en el contexto de un marco ESG explícito. Vemos la ESG como otras gafas importantes a través de las que vemos riesgos y oportunidades en empresas e industrias.

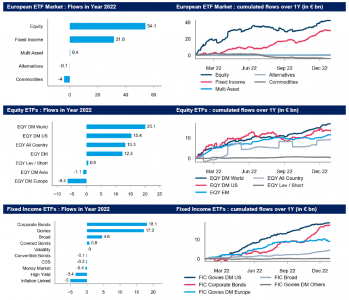

Con 82.000 millones de euros en suscripciones netas en ETFs, según Amundi, 2022 se convirtió en el quinto mejor año registrado en términos de flujos. Sus datos indican que los activos gestionados ascienden actualmente a 1,24 billones de euros y los ETFs han registrado un crecimiento anual del 17% durante la última década. “Los inversores buscaron vías para reposicionar sus carteras durante el año, sufriendo pérdidas significativas provenientes de su asignación tanto a renta variable como a renta fija”, señalan desde la gestora.

Según los datos de Amundi, en renta variable se produjo una tracción significativa de los flujos para las exposiciones globales y estadounidenses a expensas de Europa, que experimentó salidas significativas. “Los mercados emergentes acumularon flujos constantes mes tras mes. China se mantuvo en la parte alta de la agenda de los inversores. Como resultado, las exposiciones a energía alternativa y a seguridad cibernética ganaron fuerza, con entradas significativas en ETFs temáticos”, explican.

Por el lado de la renta fija, destacan que “ha sido un año desafiante para los inversores, que afrontaron pérdidas con la caída del mercado”. Como resultado, los inversores de renta fija ajustaron continuamente su exposición al riesgo. En particular, desde Amundi explica que, en el segundo trimestre, los inversores buscaron inicialmente exposiciones a bonos a corto plazo, como ETFs de crédito a corto plazo, para ajustar su riesgo de duración en un contexto de tipos más altos. “A medida que avanzaba el año, junto con el ciclo de endurecimiento de los bancos centrales, aumentó el apetito por exposiciones de mayor duración. Los bonos soberanos, principalmente en euros y dólares, y los bonos corporativos investment grade fueron los segmentos más favorecidos. La deuda de mercados emergentes experimentó importantes salidas, especialmente en bonos denominados en yuan”, añaden.

Por último, unde las tendencias que ha observado la gestora es que, en 2022, se confirmó el fuerte apetito por los ETFs ESG. “Registraron entradas de 52.700 millones de euros, principalmente dirigidas a Climate y Broad ESG. La mayor parte se destinó a ETFS de renta fija ESG que atrajeron el 66% de los flujos totales de renta fija: 20.800 millones de euros en suscripciones netas, de 31.600 millones de euros”, concluyen.