Mapfre, a través de Mapfre AM, amplía la gama de productos que protegen o aseguran la rentabilidad de los ahorradores. Según ha señalado la firma, ha lanzado el fondo Fondmapfre Garantía V, a un plazo de tres años y dos meses que garantiza el 100% del capital invertido y cupones del 3,2% (equivalente al 3,01% TAE).

“Se trata de la oferta de este tipo de productos más atractiva del mercado y cuenta con la garantía de Mapfre Inversión SV., sociedad supervisada por la CNMV y 100% propiedad del Grupo asegurador que actualmente cuenta con una calificación crediticia de A- según las principales agencias de rating”, aseguran desde la compañía.

Según explican, el cliente dispondrá de ventanas de liquidez sin comisiones de reembolso, siendo la primera el próximo 16 de noviembre, con lo que se ofrece una mayor flexibilidad a los ahorradores. “Vamos a lanzar una serie de productos garantizados, en distintos formatos. Siempre hemos sido muy activos en el terreno del ahorro y de la inversión y, con la actual situación, de subida de tipos por parte de los bancos centrales, tenemos margen para ofrecer las mejores alternativas para nuestros clientes”, ha señalado Álvaro Anguita, consejero delegado de Mapfre AM.

En este caso, Mapfre opta por garantizar el 100% del capital de sus clientes. Según recuerdan, en septiembre del año pasado, el grupo fue pionero en reabrir la oferta de estos productos en este nuevo ciclo económico, con una solución de ahorro para la jubilación, en formato plan de pensiones, y va a seguir explorando alternativas en este sentido en el corto plazo.

FE fundinfo, firma especializada en datos y tecnología de fondos de inversión, ha nombrado a Juan López-Valcárcel nuevo director de Operaciones interino. «Este sector ha experimentado un gran crecimiento en los últimos años, y nuestro compromiso ahora es garantizar que FE fundinfo y sus adquisiciones funcionen a la perfección para asegurar los mejores resultados posibles a nuestros clientes», ha señalado López-Valcárcel sobre su nombramiento.

Por su parte, David Blumer, presidente de FE fundinfo, ha añadido: «Es un paso adelante positivo para nosotros poder contar con él para este puesto teniendo en cuenta su experiencia y conocimientos, fundamentales para nuestro crecimiento y desarrollo en esta nueva etapa. Cuenta con una gran trayectoria y su pasión y compromiso por ofrecer un servicio excelente a los clientes nos han llamado mucho la atención. Estamos deseando trabajar estrechamente con Juan en los próximos meses».

Según destacan desde la firma, López-Valcárcel cuenta con más de 20 años de experiencia en la gestión y arquitectura de datos y software. A lo largo de su carrera profesional ha sido director de arquitectura y análisis de datos en Kantar, compañía avalada por Bain Capital Private Equity. Además, anteriormente, fue director digital de Pearson plc y el director general de plataformas en línea de NBC Universal, empresa estadounidense de medios de comunicación.

La historia no se repite, pero rima. Este aforismo bursátil ha vuelto a sonar con fuerza en una semana que ha terminado con el improbable nacimiento de un “súper campeón” de la banca helvética. Parte del acuerdo de compra exprés de Credit Suisse por UBS incluía la ejecución de 17.000 millones de dólares en CoCos (deuda AT1) emitidos por Credit Suisse, cuyo valor se ha ido a cero. Sin embargo, los accionistas de la entidad no han experimentado la misma merma, algo sin precedentes.

Frente a esta situación, la reacción de las gestoras ha sido rápida. Según fuentes de la industria, algunas firmas ya han escrito a sus clientes para detallarles la exposición a las diferentes estrategias tanto al sector financiero como a CoCos de Credit Suisse o de cualquier otra entidad, un tipo de instrumento de renta fija que las gestoras usan para diversificar sus carteras y que está sufriendo en los mercados a raíz de la decisión de la autoridad suiza. Incluso algunas gestoras han advertido a sus clientes de que el valor liquidativo de algunos fondos con exposición al sector podría ajustarse a la baja.

Funds Society ha contactado con gestoras internacionales con estrategias que invierten en deuda financiera europea, y que podrían tener también exposición a deuda híbrida, como Pimco, Invesco, Vontobel, BlackRock o Jupiter AM, y de momento, no ha recibido comentarios.

“Es probable que las ramificaciones de las acciones de las autoridades suizas tengan consecuencia para los mercados de deuda bancaria en los próximos años”, declara Eoin Walsh, gestor de TwentyFour AM (Vontobel AM), en una pieza de opinión en la que critica con dureza a los reguladores suizos, afirmando que estos “han destrozado las normas para invertir en compañías” -al penalizar a los bonos por delante de las acciones- y compara la situación con lo que sucedió hace unos años con el portugués Banco Espirito Santo, cuyos bonistas todavía siguen litigando.

Por su parte, la reacción de las instituciones monetarias tampoco se ha hecho esperar. En este caso, la Supervisión Bancaria del BCE, la Junta Única de Resolución y la Autoridad Bancaria Europea han emitido un comunicado en el que «acogen con satisfacción el amplio conjunto de medidas adoptadas por las autoridades suizas para garantizar la estabilidad financiera», pero dejan claro que el banco suizo no marcará los estándares en Europa para el rescate de entidades. «El marco de resolución que aplica en la Unión Europea las reformas recomendadas por el Consejo de Estabilidad Financiera tras la Gran Crisis Financiera ha establecido, entre otras cosas, el orden según el cual los accionistas y los acreedores de un banco en dificultades deben soportar las pérdidas. En concreto, los instrumentos de capital ordinario son los primeros en absorber las pérdidas, y solo después de su plena utilización se exigiría la amortización del capital de nivel 1 adicional. Este enfoque se ha aplicado sistemáticamente en casos anteriores y seguirá guiando las actuaciones de la JUR y de la supervisión bancaria del BCE en las intervenciones en situaciones de crisis. El capital de nivel 1 adicional es y seguirá siendo un componente importante de la estructura de capital de los bancos europeos», afirmaban en un comunicado anoche.

La visión de la industria

Walsh recuerda que, de acuerdo con la regulación, se podría ejecutar la opción de convertibilidad de un bono AT1 en acciones en un nivel CET1 dado (para los bancos suizos “generalmente se sitúa en el 7%”, explica). En este caso, se haría una inyección automática de capital al emisor, permitiéndolo seguir con el estatus de capital circulante. En un caso más grave, en el que la entidad fuera incapaz de mantener su circulante, el valor de los AT1 se iría a cero, “pero esto también debería pasar con los bonos Tier 2 y otros instrumentos de deuda subordinada, dado que también forman parte del capital circulante”; en ese escenario, el valor de las acciones también se iría a cero, que fue lo que sucedió con Banco Popular. Y lo que no ha sucedido ahora con Credit Suisse, donde lo que se ha penalizado es la deuda AT1. “Nos preguntamos qué consecuencias va a tener esto para el sistema financiero suizo en el largo plazo, ya que es muy probable que esta acción de FINMA mine la confianza de los inversores en este régimen regulatorio”, declara Walsh, que considera que están más protegidos los inversores en CoCos al amparo de la Directiva de Resolución y Recuperación Bancaria de la eurozona, y los que operan en Reino Unido.

Walsh indica que “es importante tener en mente que era un banco, en un régimen específico, que afrontaba grandes salidas de dinero de depósitos, y sobre el que pensamos que el regulador tomó una decisión altamente cuestionable, una que podría acabar en los tribunales”.

Desde Morningstar Lukas Strobl, editor jefe para EMEA, afirmaba en un webinar ad hoc en el que se analizaba el caso: “Los 167 años de historia de Credit Suisse han llegado a su fin y los tenedores de 17.000 millones de deuda de bajo rango han sido aniquilados. Para eso se crearon los llamados instrumentos de capital adicional de nivel 1: para poder rescatar a los inversores y proteger a los contribuyentes en caso de quiebra de un banco”.

Elisabeth Rudman, de Morningstar DBRS, explicaba en ese mismo webinar que esta situación en la que los accionistas han conseguido retener algo del valor de sus acciones frente a los bonistas, que han perdido sus CoCos, es una novedad: “Claramente, hubo un shock con el rescate, la eliminación de estos instrumentos AT1, mientras que los accionistas siguen recibiendo algo de dinero. Los términos del instrumento permiten al regulador amortizar estos instrumentos en caso de inviabilidad, pero no era lo que se esperaba. Así que creo que tendremos que ver cómo siguen reaccionando los mercados y cómo reaccionan también los inversores”.

Rudman recuerda que “muchos de los grandes bancos tienen estos instrumentos AT1 como parte de su capital”. “Es un requisito reglamentario que tengan suficiente deuda para absorber pérdidas, y ha sido un instrumento útil para los bancos hasta la fecha”, añade. Sin embargo, de cara al futuro, la experta aventura que “puede ser más caro para los bancos emitir ese tipo de instrumentos si los necesitan en el futuro”, por lo que podrían cambiar sus decisiones “en cuanto a la forma de reunir su financiación de capital”.

La confianza en los bancos, la primera grieta en el sistema

En el último comentario semanal (20 de marzo) del BlackRock Investment Institute, el equipo de expertos compuesto por Jean Boivin, Wei Li, Alex Brazier y Vivek Paul abordan la onda expansiva que ha sufrido la banca en la última semana desde la perspectiva de “que es la última consecuencia de la subida de tipos de interés más rápida desde 1980”. “Hemos debatido que hacer caer la inflación sería costoso, creando daño económico y grietas en el sistema financiero. Los acontecimientos de esta semana reducirán el crédito bancario, lo que refuerza nuestra visión de recesión”, afirma el grupo de expertos.

BlackRock ha mantenido desde comienzos de año la postura de que los inversores necesitan un nuevo manual de inversión, pues las normas que han funcionado en la última década ya no sirven. La idea está presente en el comentario semanal del BlackRock Investment Institute, dado que la terna de expertos considera que, a la luz de los acontecimientos, los mercados no deberían estar poniendo en precio la interrupción de los ciclos de subidas de tipos: “Que los bancos centrales acudan al rescate y recorten tipos es algo del pasado, y ya no funciona. Los bancos centrales van a seguir luchando tercamente contra una inflación más elevada, y usarán otras herramientas para salvaguardar la estabilidad financiera”.

Aunque desde el BlackRock Investment Institute recuerdan que el origen del estrés bancario ha sido muy diferente en EE.UU. y Europa, tienen un punto en común: “Los mercados ahora van a escudriñar las vulnerabilidades de los bancos a través de la lente de los altos tipos de interés”. Sí son categóricos al afirmar que “no vemos una repetición de la crisis global financiera de 2008”, y añaden que “algunos de los problemas que han aparecido recientemente venían de lejos y eran bien conocidos, y ahora las regulaciones bancarias son mucho más estrictas”. Para ellos, lo que está sucediendo “es el anuncio de una recesión”.

El pronóstico de los expertos es que estas grietas en el sistema financiero probablemente “encarezcan el crédito, minen la confianza y finalmente dañen al crecimiento”. En consecuencia, BlackRock infrapondera renta variable, ha rebajado a neutral su posición en crédito (ahora está neutral en deuda con grado de inversión e infrapondera el high yield). En la gestora ahora prefieren posiciones de menor duración en deuda soberana, infraponderan bonos soberanos de largo plazo y han revisado al alza su posición en bonos ligados a la inflación. Finalmente, desde BlackRock prefieren acciones y deuda en divisa local de mercados emergentes, dado que “los mercados se han centrado en el caos en el mundo desarrollado”, mientras que consideran que la recuperación económica en Asia tras el fin de las restricciones al Covid se ha quedado en un segundo plano.

Desde Lombard Odier Private Bank Stéphane Monier, director de inversiones, también coincide en que “los problemas en el sector bancario ilustran cómo está respondiendo la economía real al ciclo de endurecimiento monetario de la Fed”. Para Monier, el riesgo está en que esas condiciones más tensas y la reducción de la liquidez resultante “podrían amplificar las vulnerabilidades aún por identificar en otros mercados”.

La Reserva Federal de Estados Unidos (Fed) tiene por delante en su reunión de marzo, que se celebra hoy y mañana, una tarea compleja. A la férrea lucha contra la inflación que está llevando a cabo a golpe de subida de tipos de interés, se suma ahora dar respuesta a la importante crisis bancaria que llena de temor a los inversores y a los mercados ante su posible contagio. «Los problemas bancarios siguen centrando la atención del mercado y pese a al compra de Credit Suisse por parte de UBS, el mercado sigue nervioso. Los tipos de interés han caído a un ritmo histórico y las acciones de los bancos se han visto presionadas, especialmente las de los bancos medianos. Las intenciones de subida de tipos de los bancos centrales se revalorizaron con una única subida de 0,25% puntos para todo el año», afirma Valtteri Ahti, jefe de Estrategia de la gestora nórdica Evli.

Nadie puede negar que la reacción de las instituciones monetarias está siendo rápida. La primera respuesta la dio la semana pasada el Banco Central Europeo (BCE), que decidió seguir su ritmo de subidas de tipos de interés. La segunda reacción ante el contexto actual, en concreto tras la compra de Credit Suisse por parte de UBS, llegó el domingo cuando un comunicado conjunto de la Fed, el Banco Central Europeo, el Banco Nacional de Suiza, el Banco de Inglaterra, el Banco de Canadá, el Banco de Japón han reforzado sus líneas de swap, creando una red de seguridad a base de liquidez para garantizar la solvencia del sistema financiero. La tercera la protagonizó de nuevo el BCE ayer tras afirmar que están preparados para responder según sea necesario. «Estamos siguiendo de cerca la evolución del mercado y estamos preparados para responder según sea necesario para preservar la estabilidad de precios y la estabilidad financiera en la zona euro», afirmó anoche Christine Lagarde, presidenta del BCE. Tras estos acontecimientos, ahora el cuarto compás le toca marcarlo a la Fed en solitario con su reunión de esta semana.

En opinión de Ahti, la situación de la Fed es calamitosa. «Muchos economistas y banqueros de inversión no creen que la Fed tenga el valor de subir el tipo de interés oficial en medio de los problemas bancarios. La Fed subirá el tipo de interés oficial un 0,25% a menos que el mercado esté en crisis. En una crisis, la Fed dejaría en suspenso las subidas de tipos. En cualquier caso, y especialmente en caso de subida, la Fed subrayará su disposición a actuar si la estabilidad del mercado lo requiere. En la reunión también se publicarán nuevas previsiones económicas y de tipos de interés. La economía estadounidense se ha mostrado sorprendentemente resistente frente al endurecimiento monetario. O eso se pensaba antes de la crisis actual. Los problemas de los bancos medianos importan porque prestan a la economía estadounidense en gran medida. En caso de shock, los bancos podrían ponerse en modo hedge fund y restringir aún más sus préstamos», señala el experto de Evli.

Previsiones sobre la Fed

Según los expertos, la fuerte crisis que está sufriendo el sector bancario es el efecto directo de la subida de tipos de interés que tanto la Fed como el BCE están llevando a cabo. “Casi todos los problemas parecen fáciles de resolver, una vez que se han solucionado. En el caso de las presiones que está experimentando el sistema bancario, ahora parece obvio que algunos modelos bancarios quizás no se adapten bien a un entorno de rápidas subidas de tipos en el que la curva de tipos esté invertida. Esto resulta particularmente cierto en el caso de entidades con fuentes de financiación que pueden esfumarse rápidamente en un entorno de subidas de tipos y ante la primera señal de presión y cuyas carteras de activos presentan una duración significativa o riesgos crediticios que pueden poner en duda la adecuación del capital. Esta situación le plantea un dilema muy incómodo a la Fed. Por un lado, las perspectivas de la economía estadounidense se han deteriorado sustancialmente en las últimas dos semanas como resultado de las dinámicas del sistema bancario. Los bancos pequeños y los regionales son importantes proveedores de financiación para muchas pymes que, a su vez, emplean a un gran número de estadounidenses. Por otro lado, los datos, incluidos los de empleo, pero, principalmente, los de inflación, continúan siendo robustos”, señala Sonia Meskin, responsable de U.S. Macro en BNY Mellon Investment Management.

De hecho, en su opinión, la variable que, con mayor probabilidad, podría poner fin a los persistentes aumentos de precios y devolver las expectativas de inflación al nivel objetivo (en torno al 2%) sería una recesión. “Este se ha convertido en el escenario más probable en nuestras perspectivas, pasando de un 60% de probabilidad a principios de 2023 a un 80% a día de hoy. En igualdad de condiciones, una recesión suave, resultado de una desaceleración moderada y gradual del crédito resolvería, de forma más o menos benigna, la difícil situación en la que se encuentra la Fed. Sin embargo, nos parece más probable que se produzca una recesión más profunda como consecuencia de la contracción del crédito. Otra posibilidad es que la Fed logre mantener a raya los riesgos para la estabilidad financiera y que la economía experimente un aterrizaje suave; 20% de probabilidad, en nuestra opinión. Pero si los riesgos para la estabilidad financiera se contienen de forma efectiva y los bancos continúan prestando, la facilidad BTFP de la Fed estaría relajando las condiciones financieras, lo que la obligaría a restringirlas aún más en el futuro”, añade.

Kristina Hooper, estratega y jefa global de Mercados de Invesco, reconoce que la agresiva subida de los tipos de interés tiende a “romper cosas”, ya que el mantra “la política monetaria funciona con retrasos prolongados y variables” no suele fallar. Según explica, ya en septiembre de 2022 vimos algo romperse en el Reino Unido, pocos días después de que se publicara el mini presupuesto y los rendimientos de los bonos gilt aumentaran drásticamente. “La respuesta política fue rápida y alentadora. El Banco de Inglaterra intervino para comprar bonos y evitar un posible contagio. El Ministro de Hacienda fue reemplazado y, finalmente, el nuevo primer ministro también renunció. En ese momento, llegué a la conclusión de que, si bien existían riesgos significativos de qué otras cosas fallaran, también creía que los políticos de todo el mundo eran muy sensibles a estos riesgos y probablemente intervendrían rápidamente para evitar el desastre. Y eso es lo que sucedió durante el fin de semana en respuesta a la crisis bancaria estadounidense que se estaba gestando”, afirma.

Por ahora, considera que la respuesta dada por los políticos y las instituciones monetarias ha sido rápida. Ahora, recuerda, queda ver cuál dará la Fed y qué mensajes lanzará Powell: “Creemos que los últimos eventos refuerzan la opinión de que la Fed está muy viva. Parece poco probable que pueda subir los tipos mucho más, aunque esta nueva facilidad podría darle a la Fed una mayor capacidad para continuar subiendo los tipos que la que tenía el viernes. La buena noticia por ahora es que los reguladores están respondiendo rápidamente a las condiciones cambiantes del mercado y lo están haciendo de manera prudente, al permitir que los bancos quiebren, mientras mantienen seguros los depósitos. Es probable que esto detenga las salidas en bancos más importantes a nivel internacional, que potencialmente se beneficiarán de un vuelo a la seguridad”.

La experta de Invesco cree que existe el riesgo de que los bancos, las aseguradoras u otros tenedores de activos de renta fija a largo plazo, ya sea en EE.UU. o en otras regiones, sufran problemas similares. “Por supuesto, la caída actual de los rendimientos de los bonos, si se convierte en tendencia, debería ayudar a amortiguar este problema, dada la supervisión, regulación y capitalización mucho más estrictas de los bancos, los colapsos financieros han sido aislados y parece probable que no se vuelvan sistémicos, aunque ese riesgo ha aumentado. Además, si hay una importante escasez de liquidez en partes importantes del sistema financiero a nivel mundial, no nos sorprendería que la Fed reintrodujera líneas de intercambio de dólares que se han convertido en una característica ocasional de la gestión financiera mundial durante y después de la crisis financiera mundial”, afirma Hooper.

En opinión de Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, por ahora todo parece un acontecimiento de mercado y considera improbable que se convierta en un acontecimiento macroeconómico o en un cisne negro que precipite una crisis financiera sistémica a corto plazo. “La sensación que tengo es que el escenario base de la Fed es seguir subiendo los tipos, especialmente a raíz de la subida de 50 puntos básicos del BCE el jueves. Las medidas adoptadas por la Reserva Federal y el Tesoro de EE.UU. para respaldar los depósitos en los bancos estadounidenses en dificultades deberían permitirles utilizar el mecanismo regulador para salvaguardar el sistema bancario y, al mismo tiempo, seguir subiendo los tipos en la parte inicial de la curva para reducir la inflación y ralentizar la economía en general. Dicho todo esto, se trata de una situación muy incierta y en rápida evolución. Aunque la Fed y el Banco Nacional Suizo han reaccionado con rapidez y contundencia, los mercados seguirán buscando objetivos vulnerables y las condiciones podrían deteriorarse, lo que podría obligar a la Fed a hacer una pausa, al menos temporal, en su reunión del 22 de marzo”, afirma Weisman.

Para Silvia Dall’Angelo, economista senior de Federated Hermes, lo que más pesará a la Fed en su reunión de hoy y mañana será la estabilidad financiera, tanto o más como la inflación. “Esperamos que la Fed suba los tipos en 25 puntos básicos en su próxima reunión. Una subida de 50 puntos básicos sería inapropiada a la luz de los recientes movimientos en las condiciones financieras, mientras que una pausa representaría un cambio demasiado grande en su postura y por lo tanto transmitiría una sensación de pánico. El tono general de la reunión será probablemente cauteloso, lo que sugiere que la Fed desconfía de los riesgos para la estabilidad financiera tras la historia del SVB”, concluye Dall’Angelo.

Por último, Kevin Thozet, miembro del Comité de Inversión de Carmignac, la Fed se ha arrinconado a sí misma en un juego final de dominio financiero. “El banco central estadounidense está tanto retirando liquidez, a través del endurecimiento de su política monetaria, como proporcionando liquidez al sistema al acudir al rescate de los bancos con problemas”, afirma. Su previsión es que la futura senda de la política monetaria más allá de la reunión de marzo dependerá de la evolución de las condiciones financieras. “En caso de que sigan endureciéndose una vez digeridas las tensiones actuales, la Fed podría hacer una pausa para evaluar cuánto daño ha hecho el paso de los tipos objetivo del 0% al 5% en 12 meses, y si ese dolor es aceptable. Por el contrario, si los mercados repuntan gracias al mantra de que ‘las malas noticias (para la economía) son buenas noticias (para los mercados)’, los operadores que se hayan decantado por un atemperado punto óptimo tendrán un brusco despertar al darse cuenta de que la dependencia que tienen los bancos centrales de los datos es un arma de doble filo”, afirma Thozet.

Mercado de bonos

Ante la reunión que comienza hoy, la Fed estará mirando por el retrovisor el comportamiento del mercado de bonos. “Las quiebras de los bancos provocaron nerviosismo en el mercado. Durante los tres primeros días, el declive de los retornos de los bonos del Tesoro de EE.UU. a 2 años ha sido el mayor que se ha visto desde el crack del mercado de valores de octubre de 1987. Antes de esa fecha, los únicos grandes cambios en los rendimientos ocurrieron cuando los tipos estaban en dobles dígitos. La reacción del mercado puede explicarse en parte por el momento en que se ha producido: tan sólo dos días antes, Powell, el presidente de la Fed, había subrayado que, si fuera necesario, acelerarían su ritmo de endurecimiento monetario. Como consecuencia, muchos inversores habrían protegido sus carteras frente al riesgo de subidas de los tipos en EE.UU., con posiciones infraponderadas o directamente cortas. La noticia y el brusco cambio de tendencia subsiguiente probablemente obligaron a reajustar rápidamente estas posiciones”, añade Sean Shepley, economista senior de Allianz Global Investors.

Allfunds, plataformas WealthTech B2B para la industria de fondos con soluciones integradas tanto para gestoras como distribuidores, ha lanzado una nueva división de negocio, Allfunds Alternative Solutions. Según explica, nace para atender la fuerte demanda entre sus clientes, especialmente aquellos dentro del segmento de banca privada, de obtener un mejor acceso a activos alternativos y de mercados privados.

Aunque Allfunds ya cuenta con experiencia en este campo y activos bajo administración en vehículos especializados (UCITs, ELTIFs, UCI Parte II, RAIFs y FCRs) hasta la fecha únicamente desempeñaba este servicio únicamente bajo demanda. Borja Largo, responsable global de gestoras en Allfunds, contará desde el inicio con un equipo de profesionales que combinará tanto nuevas incorporaciones como empleados actuales de Allfunds, cuyo cometido será canalizar la actual demanda e impulsar el crecimiento de Allfunds en servicios dedicados a estrategias ilíquidas.

Como primer paso, la división ha continuado con el modelo de su primer caso de éxito; la automatización de la operativa de los ELTIFs, y se ha centrado en mejorar la eficiencia operativa para Fondos de Capital Riesgo o FCRs, uno de los vehículos más habituales en el ámbito del capital privado en España, mercado clave para Allfunds.

Según destacan, a día de hoy, Allfunds Alternative Solutions ya tiene capacidad para estar a cargo de la operativa especializada para los FCRs, incluyendo el alta de inversores finales, la gestión de compromisos y llamadas de capital, todo de manera automatizada. Además, señalan que de manera gradual se incorporarán otros tipos de vehículos, tanto nacionales como internacionales, de cara a cubrir las necesidades de una amplia y diversa base de clientes.

“Para nosotros era imprescindible contar con un equipo dedicado en exclusiva al segmento de alternativos, sólo así podremos atender la creciente demanda por parte de nuestros clientes y ofrecerles un servicio a la altura de sus expectativas y experiencia con Allfunds. Se decidió montar este equipo y lanzar el proyecto sobre la sólida base del éxito de Allfunds en el mercado de activos tradicionales, lo que nos sitúa en una posición única para comprender los requisitos y preferencias tanto de los General Partners como de los distribuidores en ilíquidos”, afirma Borja Largo, Chief Fund Groups Officer de Allfunds.

Por su parte, Juan Alcaraz, CEO de Allfunds, ha añadido: “Este es un paso más en nuestro esfuerzo constante por tener la mejor propuesta de valor del mercado y mejorar nuestro modelo one-stop shop, cubrir todas las necesidades de nuestros clientes en un único punto de acceso. Llevamos tiempo apostando por el desarrollo de nuestra oferta en alternativos y creemos que con la combinación de nuestra experiencia, capital humano y tecnología estamos perfectamente posicionados para capitalizar estas oportunidades”.

El Grupo de Acción Financiera Internacional (GAFI) ha actualizado la lista de países con deficiencias estratégicas en la prevención del blanqueo de capitales y de la financiación del terrorismo. Según recuerdan desde finReg360, «con ello, se busca que se apliquen medidas para proteger el sistema financiero internacional de estos riesgos, continuos e importantes».

El GAFI actualizó la lista de jurisdicciones de alto riesgo que presentan carencias graves en prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT). «Respecto a la lista anterior, publicada en octubre de 2022, se incluyen a Nigeria y Sudáfrica dentro de los territorios que deben implantar mejoras en sus sistemas de prevención. En cambio, ningún país sale de este listado en esta ocasión», apuntan los expertos de finReg360.

Por tanto, la relación de países de alto riesgo que presentan deficiencias estratégicas está conformado por Albania, Barbados, Birmania/Myanmar, Burkina Faso, Camboya, Corea del Norte, Emiratos Árabes Unidos, Filipinas, Gibraltar, Haití, Irán, Islas Caimán, Jamaica, Jordania, Malí, Marruecos, Mozambique, Nicaragua, Nigeria, Panamá, República Democrática del Congo, Senegal, Siria, Sudáfrica, Sudán del Sur, Tanzania, Turquía, Uganda y Yemen.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

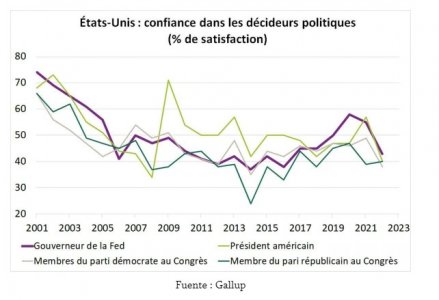

Para un banco central, la credibilidad es obviamente crucial para la dirección de la política monetaria. De hecho, cuanto más creíble es un banco central, mejor orienta las expectativas de inflación y más eficaz es la transmisión de la política monetaria. La investigación académica ha demostrado que los dos principales determinantes de la credibilidad son el track-record (es decir, el logro de los objetivos) y la independencia. Con respecto a la Fed, la cuestión de la credibilidad se ha planteado con agudeza desde su diagnóstico erróneo de la naturaleza “transitoria” de la inflación. Por lo tanto, es apropiado preguntarse si la Fed ha perdido credibilidad.

En primer lugar, esta credibilidad se puede evaluar a través de encuestas que miden la confianza en la institución monetaria. Una encuesta del Instituto Gallup muestra que la confianza estadounidense en la presidencia de la Fed ha disminuido significativamente en 2022 (gráfico 1). Sin embargo, esta caída de la confianza no es específica del banco central, ya que afecta a las principales instituciones estadounidenses (presidente estadounidense, miembros del Congreso).

Fuente : Gallup

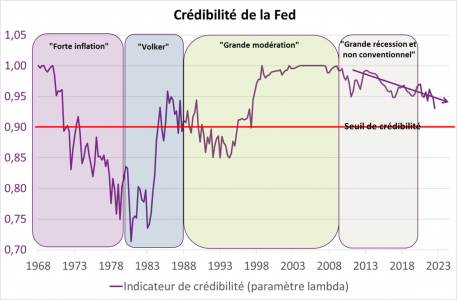

En segundo lugar, esta credibilidad también puede ser tratada desde el punto de vista del análisis económico. En la teoría monetaria, la credibilidad se traduce en la confianza de los agentes económicos en los bancos centrales para cumplir con su mandato de crecimiento/inflación. Con Ingeniería Financiera, construimos un índice de credibilidad para la Fed basado en la metodología de Demertzis & al (2012)1). Este índice se basa en el supuesto de que un banco central pierde credibilidad cuando la formación de expectativas de inflación a largo plazo se vuelve cada vez más dependiente de las cifras de inflación actuales. De hecho, las publicaciones actuales sobre inflación no deberían influir en las expectativas de inflación a muy largo plazo. Si este es el caso, esto constituye una señal de “desanclaje” de las expectativas de inflación y, por lo tanto, de una disminución de la credibilidad del banco central.

En la práctica, trabajamos a partir de las expectativas de inflación a 5 – 10 años formuladas por los pronosticadores porque no están sesgadas como los puntos de breakeven de inflación por problemas de liquidez y aversión al riesgo. El índice está entre 0 y 1, correspondiendo 1 a la credibilidad total; el límite de credibilidad se establece en 0,9.

Nuestro indicador de credibilidad de la Fed rastrea los 4 períodos monetarios principales del período de posguerra. Es decir, el período de alta inflación bajo la presidencia de A. Burns, el período «Volker» y la lucha contra la inflación (1979-1987), la «gran moderación” correspondiente a la presidencia de A. Greenspan y, finalmente, el período desde 2007 con los mandatos de B. Bernanke, J. Yellen y J. Powell. El indicador tiene buenas y malas noticias:

La Fed sigue siendo creíble, ya que el índice se mantiene por encima del umbral límite. Además, la situación actual no es comparable en modo alguno con la de finales de los setenta y principios de los ochenta.

Sin embargo, esta credibilidad se está erosionando de forma lenta, pero segura. Comenzó durante el período de “amenaza deflacionista” y continúa durante el período de “amenaza de espiral inflacionista”.

Fuente : Groupama AM

Al final, nuestro análisis sugiere que la Fed sigue siendo creíble incluso si esta credibilidad se ha erosionado desde la crisis económica y financiera. Esta caída en la credibilidad refuerza la determinación del banco central de mantener condiciones monetarias restrictivas. Esto no solo confirma nuestro objetivo a largo plazo de los Fed Funds en el 6 %, con un riesgo al alza. Sobre todo, creemos que cuando la economía estadounidense esté en recesión a fines de 2023, la Fed no querrá bajar sus tipos de referencia. La Fed aprovechó el entorno monetario de principios de la década de 1980. No teme provocar una recesión ante el riesgo de una espiral inflacionista. No correrá el riesgo de revivir las expectativas de inflación a través de una relajación inadecuada de las condiciones monetarias.

Tribuna de Christophe Morel, economista jefe de Groupama AM.

Vinay Thapar, vicepresidente senior y gestor de US Growth Equities y de la cartera International Healthcare Portfolio en AllianceBernstein, repasa la oportunidad de invertir en el entorno actual y en el sector de la salud.

El mercado bursátil estadounidense ha corregido desde sus máximos históricos y sigue luchando contra la incertidumbre: ¿es un buen momento para invertir?

Como inversores a largo plazo, creemos que hay que estar en el mercado, pero esa flexibilidad, en nuestra opinión, seguirá siendo increíblemente importante mientras navegamos en un entorno de beneficios complejo y difícil.

La cartera AB Select US Equity invierte principalmente en valores de renta variable cotizados en EE.UU. de empresas seleccionadas por su potencial de crecimiento a largo plazo. ¿En qué tipo de empresas se centra actualmente?

Las participaciones principales de la Cartera se han mantenido bastante estables durante el último año. Recientemente, hemos intentado aumentar nuestra exposición a grupos cíclicos como los semiconductores, los industriales y determinados valores de consumo discrecional. Al mismo tiempo, creemos que las ventas masivas de determinados valores defensivos de mayor calidad son exageradas. En diciembre recortamos muchos de ellos y ahora los estamos recuperando de forma selectiva. Algunos ejemplos son Berkshire Hathaway, Honeywell International, Raytheon Technologies, UnitedHealthcare, Humana y Merck. En todos estos casos, las estimaciones de beneficios para 2023 se mantuvieron estables o se revisaron al alza después de que las empresas presentaran los resultados del cuarto trimestre, las tendencias empresariales son sólidas, los balances son fuertes y las empresas están recomprando acciones. Y todos estos valores de alta calidad están a la baja en 2023.

¿Cree que ha llegado el momento de adoptar un enfoque más de crecimiento y valor?

A finales de 2020, el equipo comenzó a reorientar la Cartera hacia los valores cíclicos, es decir, aquellos que se estaban beneficiando de la recuperación económica mundial tras la pandemia. Esto se tradujo principalmente en mayores posiciones sobreponderadas en sectores como el financiero, el industrial y el energético, mientras que el tecnológico, el inmobiliario y el de consumo discrecional se mantuvieron infraponderados. A lo largo de 2021 y 2022, este posicionamiento se mantuvo en gran medida, aunque la justificación de la exposición cíclica evolucionó de la recuperación económica mundial a los beneficiarios de unos tipos de interés e inflación más elevados. Al mismo tiempo, el equipo siguió manteniendo una exposición considerable a empresas relacionadas con la energía y las materias primas. A medida que la persistente inflación hacía necesarios unos tipos de interés más altos, los inversores se mostraban cada vez más preocupados por las perspectivas de una recesión económica mundial. Esto también presionó a las empresas de crecimiento, mientras que las de valor obtuvieron mejores resultados en términos relativos. El equipo de inversión redujo la exposición a la tecnología, y específicamente al crecimiento, en favor de los defensivos para proporcionar lastre en caso de mayor volatilidad del mercado. Aunque el equipo aumentó la exposición defensiva tradicional, también reevaluó lo que significa defensivo en un entorno de inflación y tipos más altos, apoyando aún más el posicionamiento cíclico de la Cartera. Como se ha mencionado anteriormente, en 2023 hemos intentado aumentar nuestra exposición a grupos cíclicos como semiconductores, industriales y determinados valores de consumo discrecional.

Seguimos convencidos de que se ha producido un cambio de paradigma en los mercados financieros, alejándose del liderazgo de las acciones hipercrecientes. Los paradigmas duran mucho tiempo. Creemos que la crisis financiera de 2008 plantó las semillas de un paradigma de bajo crecimiento, desinflación y tipos de interés superbajos, junto con la relajación cuantitativa. Este telón de fondo es muy positivo para los activos de riesgo, especialmente los de larga duración. Si combinamos esto con un gran periodo de innovación tecnológica, es fácil entender la fascinación por los valores de crecimiento secular, incluidos aquellos con ratios precio-beneficio de tres dígitos o incluso sin beneficios. Esta burbuja estalló en 2022. En última instancia, creemos que el estallido es saludable aunque doloroso. Seguimos preocupados por los efectos negativos de la QT. La Reserva Federal ha reducido su balance cerca de un 10%, pero aún queda mucho por hacer. El dinero ha pasado de ser gratis a ser caro, lo que no es un buen escenario para los activos de larga duración.

¿Estamos seguros del cambio de paradigma? Por supuesto que no. Y de hecho, los dos primeros meses de este año han sido estelares para los valores de crecimiento secular. Por ejemplo, fijémonos en NVIDIA, un valor que poseemos pero que infraponderamos en relación con su peso de referencia. El valor ha subido un 59% en lo que va de año. Y aunque pensamos que los valores de crecimiento secular se vieron favorecidos en enero y febrero por lo que parece una «burbuja de eco», la subida de Nvidia parece justificada. Una cosa que ayuda a los valores de crecimiento es que todos están más baratos después de un año de desinflarse. Además de presentar un trimestre excelente que ha hecho que las estimaciones para el año 2023 suban aproximadamente un 3%, todos los caminos conducen a NVIDIA en un mundo en el que la IA adquiere una importancia añadida. NVIDIA es una de las principales ganadoras en la nueva carrera armamentística de la IA, con un crecimiento impresionante. Creemos que el beneficio por acción (BPA) podría acercarse a los 10 dólares en 2025. De ser así, la valoración actual no parece excesivamente exigente.

¿Cuál es la filosofía de inversión del fondo?

El AB Select US Equity Portfolio aprovecha la amplia experiencia del equipo en la gestión de una cartera long/short para emplear un enfoque flexible en la inversión en renta variable exclusivamente a largo plazo. La cartera no tiene restricciones y busca oportunidades independientemente del estilo y la capitalización de mercado. El equipo combina un profundo análisis fundamental con perspectivas macroeconómicas, ajustando las exposiciones de la cartera para equilibrar las perspectivas a largo plazo con los riesgos a corto plazo. A la luz de la actual incertidumbre del mercado, pretendemos mantenernos diversificados y flexibles, lo que nos permitirá navegar mejor en unas condiciones de mercado siempre cambiantes. Desde el inicio de la Cartera, su flexibilidad le ha permitido ofrecer mejores rendimientos ajustados al riesgo que sus homólogos, junto con una mejor trayectoria de los rendimientos, medida por la captura de alzas y bajas.

¿Cuál es la ponderación sectorial?

Las mayores exposiciones relativas de la Cartera han seguido centrándose en sectores cíclicos como el financiero, el industrial y el energético, mientras que las mayores infraponderaciones han correspondido a los sectores tecnológico, de consumo discrecional e inmobiliario.

¿Le preocupa la política monetaria de la Reserva Federal a la hora de configurar su estrategia de inversión?

Los inversores están muy centrados en la inflación, la Reserva Federal de EE.UU. y las ramificaciones en el crecimiento económico estadounidense. Seguimos creyendo en la rotación de valores de crecimiento con PER elevados a valores de valor, tras un periodo en el que los primeros superaron a los segundos durante más de una década. Este posicionamiento nos fue muy útil en 2022. Sin embargo, con el aumento de la volatilidad, hemos moderado un poco nuestra postura y hemos cambiado el margen para hacer hincapié en la calidad. No cabe duda de que la economía mundial se está ralentizando y se encuentra en una posición más precaria que hace tan solo unos meses. Los movimientos de divisas, la subida de los tipos de interés, los riesgos geopolíticos y el efecto riqueza negativo son algunos de los factores más importantes que deterioran las perspectivas de beneficios. En general, somos optimistas en cuanto a que el mercado bajista ha tenido debidamente en cuenta los mayores riesgos, lo que significa que éste es un buen punto de entrada para las acciones. Pero la volatilidad y la debilidad devastadora de las acciones han sido peores de lo que esperábamos, por lo que nuestro instinto es reducir algo la beta a medida que pase la tormenta. En igualdad de condiciones, preferimos las acciones de alta calidad con sesgo nacional.

El fondo también está abierto a invertir fuera de EE.UU.: ¿en qué otros mercados están posicionados y por qué?

Los valores no estadounidenses se rigen generalmente por la investigación ascendente del equipo. A 28 de febrero de 2023, la cartera tiene exposición a empresas de EE.UU., Alemania (Deutsche Telekom) y Reino Unido (Glencore).

Glencore es una empresa diversificada de materias primas con valoraciones atractivas y una sólida rentabilidad para el accionista.

Deutsche Telekom (DTE) tiene una cuota de mercado líder en el mercado alemán de telefonía fija e inalámbrica. Si el mercado valora justamente el negocio de DTE en la UE, esto implica un descuento significativo para sus participaciones en T-Mobile (TMUS) a ~100 $/sh. O si asumimos que TMUS se valora justamente dentro de DTE, entonces el negocio de la UE cotiza a un rendimiento FCF muy atractivo. A medida que TMUS recompre acciones y DTE se acerque a una participación superior al 50%, DTE podrá participar en la recompra y utilizar los ingresos para desapalancarse o devolver capital para cerrar la brecha de valoración.

La pandemia continúa creando efectos en cadena sobre la economía mundial. Hemos pasado de un crecimiento nulo en 2020 a un crecimiento rápido en 2021 y a un crecimiento lento en 2022, y todo apunta a que, en 2023, asistiremos a recesiones en Estados Unidos, Europa y el Reino Unido, con China por debajo de la tendencia esperada, durante al menos una buena parte de 2023. Esperamos que los rendimientos de los bonos suban de cara a 2023 antes de emprender una senda descendente, junto con la inflación, a medida que avance el año.

En el caso de la renta variable, la contracción de los múltiplos impulsada por el aumento de los rendimientos de los bonos ha caracterizado la primera parte de este mercado bajista. La segunda fase de los mercados bajistas suele venir marcada por una recesión de los beneficios, y esperamos que este escenario se convierta en realidad, sobre todo a principios de 2023.

Sin embargo, creemos que el impacto en las infraestructuras debería ser moderado, sobre todo en el caso de los activos regulados, donde las empresas generan sus flujos de caja, beneficios y dividendos a partir de sus bases de activos subyacentes. Nuestras previsiones apuntan a que esas bases de activos aumentarán durante los próximos años. En consecuencia, los beneficios ligados a las infraestructuras nos parecen mejor protegidos que los de la renta variable mundial.

La mayoría de las empresas de infraestructuras ven cómo la inflación afecta a sus ingresos o beneficios. Los activos regulados, como los servicios públicos, sufren ajustes en sus beneficios permitidos regulados de acuerdo con los cambios en los rendimientos de los bonos con el tiempo. A medida que aumentan los rendimientos reales, las empresas de servicios públicos parecen preparadas para obtener buenos resultados (Gráfico 1), y actualmente hemos variado nuestras carteras de infraestructuras para adaptarnos a esta situación.

Las empresas de servicios públicos, preparadas para obtener buenos resultados

Gráfico 1: Rendimiento real a 10 años de EE. UU. frente a la relación precio/beneficios (PER) de las empresas de servicios públicos

A 31 de octubre de 2022

Fuentes: ClearBridge Investments, Bloomberg Finance. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

Como resultado, los cambios en la inflación y en los rendimientos de los bonos no suelen afectar a las valoraciones subyacentes de los activos de infraestructuras. Sin embargo, hemos visto cómo la volatilidad del mercado de renta variable asociada a unos rendimientos más elevados de los bonos repercutía en los precios de los títulos de infraestructuras cotizados, haciéndolos más atractivos en comparación con las valoraciones de las infraestructuras no cotizadas en los mercados privados.

Además de su atractivo relativo frente a la renta variable, creemos que las infraestructuras deberían beneficiarse de varios factores macroeconómicos en 2023 y años posteriores. En primer lugar, la seguridad energética está impulsando las políticas a nivel mundial, y será necesario construir una cantidad significativa de infraestructuras para alcanzar la seguridad energética. Los altos precios del gas y las limitaciones de suministro provocadas por la guerra entre Rusia y Ucrania han puesto de manifiesto la importancia de la seguridad energética y la inversión en energía. Esto favorece las infraestructuras energéticas, sobre todo en Europa, donde se necesita capacidad adicional para suplir el suministro ruso de petróleo y gas, y en Estados Unidos, donde se están poniendo en marcha nuevas explotaciones, en parte para satisfacer la nueva demanda de Europa.

Por cuanto respecta al transporte, los cambios en las rutas comerciales y los ajustes en las cadenas de suministro para acercar la producción a casa, ya sea mediante la relocalización o la deslocalización próxima, están impulsando la demanda de nuevas infraestructuras de transporte. Los aeropuertos siguen luchando por recuperar los niveles de pasajeros anteriores a la pandemia, tendencia que probablemente se verá interrumpida por una recesión mundial en 2023. Además, el sector se enfrenta a cambios en tendencias a largo plazo, como es el caso de los viajes de negocios. La infraestructura de comunicaciones sigue desplegando el 5G, desarrollando la tecnología 6G y trabajando para reducir la latencia de la red, lo que da lugar a importantes inversiones en negocios de torres inalámbricas, generalmente realizadas con contratos a largo plazo ligados a la inflación. Sin embargo, a corto plazo, el aumento de los costes de los intereses está afectando a la cuenta de resultados.

Descubra el potencial de invertir en Infraestructuras aquí.