Creand Asset Management ha incorporado a Manuel Hernández como nuevo responsable de Activos Alternativos, un refuerzo enmarcado en la estrategia de incluir este tipo de activos en el porfolio de servicios y productos que ofrece la gestora. El objetivo es avanzar en la especialización y la personalización de estos productos y servicios con gran capacidad de desarrollo, y que aportan valor añadido al cliente.

Se trata de un cargo de nueva creación debido a la ampliación de actividades de Creand Asset Management, entre las cuales está la gestión de todo tipo de inversiones alternativas.

Fue el pasado mes cuando la gestora recibió la autorización de la CNMV para realizar la gestión y comercialización de vehículos y sociedades de capital riesgo, gestión discrecional y asesoramiento.

Manuel Hernández, que cuenta con más de 15 años de experiencia en el ámbito de la industria financiera, ha desarrollado gran parte de su carrera en ABNAMROBank y ABN AMROAssetManagement. Anteriormente, trabajó en Fortis & MeesPierson, especializado en el Due Dilligence y como responsable en productos de renta variable temática, retorno absoluto, mixtos, Commodities, Hedge Funds y otros alternativos.

La carrera de Hernández ha estado directamente ligada a la gestión de la oferta global de fondos de inversión para banca privada, retail e institucional en diferentes países. Su amplia experiencia le permite conocer la cadena de valor completa de la industria de los fondos para los diferentes tipos de activos (desde la parte tradicional de fondos y ETFs hasta los alternativos, de mayor o menor liquidez). A lo largo de su trayectoria ha participado en la creación de nuevos departamentos y servicios en gestoras, compañías Fintech y nuevas líneas de negocio.

Hernández es licenciado en Administración y Dirección de Empresas por ESERP Business School y máster en Banca Privada por Garrigues Business School. También tiene formación en los ámbitos de la comunicación, la psicología social y el liderazgo.

La XVIII Edición de la Final española de la CFA Research Challenge, el concurso de Análisis Financiero Internacional de CFA Institute, la Asociación Global de Profesionales de la Inversión, se celebra esta tarde del 1 de marzo en el Palacio de la Bolsa de Madrid.

Cinco equipos procedentes de las Universidades EADA, IE, UNAV y Universitat Pompeu Fabra analizarán a Telefónica, debiendo realizar una ‘propuesta de inversión, valoración, y otorgar una recomendación de compra o venta’. El equipo ganador representará a España en la final de EMEA el 13-14 abril y, si resultara ganador, competirá en la final mundial el 3 de mayo en Washington D.C.

Luis Buceta, CFA, vicepresidente de CFA Society Spain, que es consciente de que los equipos que han logrado llegar a la final española de la XVIII Edición de la CFA Research Challenge, representan a las principales Universidades y Escuelas de Finanzas españolas, haciendo gala de una capacidad y dominio de habilidades de análisis financiero excepcionales, asegura: «Deseamos que el equipo ganador pueda representar a España en la final mundial el próximo 3 de mayo en Washington D.C., lo que demostrará el alto nivel de formación financiera existente en nuestro país».

Por su parte, Adrián Zunzunegui, director de Relaciones con Inversores de Telefónica, agradece que la empresa haya sido elegida: “Estamos encantados de haber sido seleccionados como reto internacional de las finanzas de la CFA Research Challenge. En Telefónica fomentamos el aprendizaje y el desarrollo profesional. La idea de compartir con las principales universidades y escuelas de negocio nuestra estrategia y visión encaja perfectamente con nuestro propósito de impulsar el talento”.

El concurso de Análisis Financiero Internacional CFA Research Challenge promueve las mejores prácticas posibles entre los estudiantes y futuros profesionales de la inversión, aportando una experiencia cuasi-real que complemente su formación y despierte el interés por la profesión de inversión y la gestión de activos.

En la fase previa clasificatoria de la XVIII Edición han participado nueve equipos de seis universidades y escuelas de negocios; CUNEF, ESADE, EADA, IE, UNAV y Universitat Pompeu Fabra. Los informes escritos y las presentaciones oral son en inglés. Los participantes no pueden ser CFA charterholders, ni haber tenido experiencia superior a 6 meses en análisis de valores.

Foto cedidaIgnacio Garralda, presidente y consejero delegado del Grupo Mutua

Mutuactivos cerró 2022 con récord histórico de 740,5 millones de euros en captaciones netas de terceros (en fondos de inversión, planes de pensiones y seguros de vida). Esto supuso un incremento del 23,3% respecto al año anterior. La entidad destaca su logro dada la compleja situación de los mercados.

Además, ha superado los 1.340 millones de euros de captación de terceros desde que puso en marcha su actual Plan Estratégico 2021-2023, lo que supone haber conseguido un año antes de lo previsto el objetivo fijado para cierre de 2023. La compañía se consolida así como la «primera gestora independiente de grupos bancarios en fondos de inversión por volumen de patrimonio gestionado», dice en un comunicado.

La captación récord de terceros se produce en un año marcado, además, por los reembolsos efectuados por el Grupo Mutua, principal inversor de Mutuactivos, para financiar las diferentes operaciones corporativas que ha llevado a cabo en 2022.

Entre las operaciones cabe destacar la firma de un acuerdo con El Corte Inglés para la adquisición el 50,01% de cada una de las dos sociedades que desarrollan la actividad aseguradora de dicha empresa; es decir, SECI (Seguros de Vida y Accidentes) y CESS (Correduría de Seguros) y tomar, además, una participación del 8% del capital del grupo de distribución. La operación ascendió a 1.105 millones de euros y gran parte de los reembolsos solicitados por Mutua en 2022 fueron destinados a su financiación.

Otra fue la realizada a finales de enero de 2022, cuando Mutua Madrileña y CaixaBank sellaron la ampliación de la alianza estratégica acordada en 2011 entre el banco y la aseguradora, lo que dio acceso a SegurCaixaAdeslas al nuevo negocio resultante de la integración de Bankia. El importe del acuerdo ascendió a 650 millones de euros.

Segundo año del Plan Estratégico 2021-2023

Mutua continúa desarrollando los ejes de su actual Plan Estratégico 2021-2023, basados fundamentalmente en continuar acelerando la transformación digital del grupo, impulsar su actividad de asesoramiento financiero, promover nuevos negocios relacionados con la movilidad y seguir diversificándose, entre otros objetivos tendentes a garantizar un desarrollo sostenido en el tiempo de su actividad y poder seguir ofreciendo el mejor servicio y los mejores precios del mercado asegurador.

En este sentido, en mayo de 2022 se formalizó una de las operaciones más importantes en el sector asegurador español, la alianza estratégica entre Mutua Madrileña y El Corte Inglés para la venta de seguros, así como para el futuro desarrollo del negocio de gestión de activos. A partir de esa fecha, Mutua Madrileña comenzó a distribuir a través de la red de Seguros El Corte Inglés sus productos aseguradores.

Refuerzo de la sostenibilidad y de la responsabilidad social

También en 2022, Grupo Mutua puso en marcha su Plan Director de Sostenibilidad 2022-2026, con el que pretende impulsar, con nuevos retos y objetivos, las diferentes líneas de acción que durante los últimos diez años viene desarrollando en las áreas de buen gobierno, compromiso social y medioambiental. El plan de acción marca la hoja de ruta para los próximos años y busca aumentar su contribución a los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 de Naciones Unidas, así como su compromiso con las personas y la sociedad en general.

Actividad de la fundación

La Fundación, que este año celebra su 20 aniversario, centró su actividad en 2022 sobre cuatro grandes áreas de actuación: social, ayudas a la investigación científica en materia de salud en España, apoyo a la cultura y promoción de la seguridad vial, siendo el común denominador de todas ellas el apoyo a la infancia con problemas de salud, a los jóvenes en situación de vulnerabilidad, a las personas con discapacidad y, en general, a los colectivos desfavorecidos, con especial atención a la lucha contra la violencia de género y el acoso escolar.

En 2023 la Fundación Mutua Madrileña pretende desarrollar nuevas líneas de trabajo en todos sus ámbitos de actividad. Entre otras, tiene intención de poner en marcha una nueva línea de ayudas para proyectos de investigación médica relacionados con la salud mental, va a iniciar un programa de apoyo psicológico para jóvenes víctimas de acoso escolar y va a incrementar sus ayudas a mujeres víctimas de trata y explotación sexual.

EDM considera que el mercado de renta variable puede ofrecer buenas perspectivas este año, especialmente si se invierte en compañías de calidad. Ricardo Vidal, director de inversiones enEDM, piensa que la disociación entre precio y beneficio se seguirá corrigiendo y será positivo: “Llevará a los inversores a conseguir unos retornos muy atractivos en el futuro, como ha ocurrido durante el mes de enero”.

Y es que, durante enero, las mayores contribuidoras a la revalorización del fondo EDM Strategy han sido las apuestas realizadas en el sector de viajes y lujo (IHG o LVMH) y tecnológico (ASML, ASMI o Infineon).

En un contexto de inflación a la baja en Europa, menor agresividad por parte de los bancos centrales en políticas monetarias, y de reapertura de la actividad en China, EDM anticipa que “existe una clara oportunidad de inversión en las empresas de calidad”. Vidal destaca que los datos económicos de enero en el continente europeo han sido mejores de lo esperado, reforzando los niveles de confianza tanto de los consumidores como de los empresarios, y con la mayoría de las compañías en cartera publicando unos resultados del 2022 muy positivos. De esta forma, EDM Strategy cierra el mes de enero con una subida del 7,96% frente al 6,79% del MSCI Europe NR.

EDM y su apuesta por las compañías de calidad

La gestora destaca compañías de tres sectores que han contribuido especialmente a la revalorización de su fondo EDM Strategy en enero y que ofrecen muy buenas perspectivas. En el caso del sector tecnológico, ASM International sorprendía al mercado por sus buenos resultados del cuarto trimestre de 2022, viéndose beneficiada por “la fortaleza de la demanda y la gradual resolución de las condiciones de la cadena de suministro”.

Por su parte, ASML ha registrado altos niveles de pedidos, anticipando unas perspectivas muy positivas para 2023. En el caso de Infineon, la empresa también ha publicado unos resultados y previsiones para este año muy por encima de las expectativas, que apuntan a una fortaleza y solidez del mercado de semiconductores para la industria en general y la automoción en particular, nichos donde la compañía es líder de mercado.

En el sector del lujo destacan las ventas registradas por parte de LVMH, compañía que se va a beneficiar de la reciente reapertura del mercado chino.

Tras ser una de las noticias de negocio más relevantes de la semana pasada, Euronext ha anunciado que retira su propuesta de oferta pública por Allfunds. En un breve comunicado de apenas cuatro líneas, la compañía confirma que “ha informado al Consejo de Allfunds de que Euronext retira su oferta indicativa para adquirir el 100% del capital social de Allfunds”.

Sobre este tema, Allfunds evitó ayer hacer comentarios durante la presentación de los resultados financieros preliminares correspondientes a su ejercicio de 2022. Sin embargo, hoy ha publicado un comunicado en el que explica que, tras haber recibido la propuesta de Euronext, “el consejo de Allfunds consideró que los términos de la propuesta eran inadecuados”. Además añade: “Posteriormente, Allfunds entabló conversaciones con Euronext sobre las condiciones, pero no se llegó a ningún acuerdo y las conversaciones se dieron por concluidas”.

El Diario Oficial de la Unión Europea (DOUE) ha publicado el Reglamento Delegado (UE) 2023/363, donde se actualiza las plantillas de información precontractual y periódica de los llamados “productos sostenibles” conforme a los artículos 8 o 9 del reglamento de divulgación (SFDR, en siglas inglesas), para incorporar datos sobre las inversiones en energía nuclear y de gas fósil.

Desde finReg360 reconocen que el nuevo reglamento delegado no presenta grandes modificaciones sustanciales con respecto al borrador de la Comisión Europea publicado en octubre de 2022. Los expertos comentan que las novedades se concentran en una serie de cambios en las plantillas de la información precontractual y la periódica de los “productos sostenibles”, los conocidos como “anexos de sostenibilidad”.

En concreto señalan dos aspectos: “Una pregunta de sí/no en las plantillas, para determinar si el producto financiero pretende invertir en las siguientes actividades económicas (conforme a su definición en el reglamento delegado de taxonomía): energía nuclear, y energía de gas fósil. En caso de respuesta afirmativa a la anterior cuestión, las entidades deberán incluir el porcentaje de inversión en esas actividades en las representaciones gráficas que indican la proporción de las actividades económicas medioambientalmente sostenibles”.

El nuevo reglamento delegado entró en vigor desde el tercer día de su publicación en el DOUE, es decir, el pasado 20 de febrero de 2023.

Cada año bursátil tiene sus particularidades y trae consigo un conjunto de fenómenos concretos que pueden marcar la historia de los mercados financieros. 2022 fue sin duda uno de estos años. Las acciones y los bonos cayeron al unísono y dieron lugar a las peores rentabilidades de las carteras diversificadas desde la década de 1930. Los motivos son diversos: el estallido del conflicto ruso- ucraniano; la guerra en suelo europeo a mayor escala desde la segunda guerra mundial; o el endurecimiento monetario más fuerte desde la década de 1980, aplicado por la práctica totalidad de los bancos centrales del mundo ante el repunte de una inflación que alcanzó máximos de varias décadas. Estos hechos históricos, que pusieron a prueba a los inversores, darán a 2022 la entrada al selecto club de los años bursátiles extraordinarios. Después de meses sumidos en los números rojos, salpicados por muy pocas buenas noticias, ¿les traerá 2023 un poco de serenidad y confianza?

Es preciso reconocer que, a corto plazo, las perspectivas económicas son sombrías. Aunque parece haber sido efectiva para aplacar una inflación que podría haber alcanzado por fin una fase de estabilización, la violencia del endurecimiento monetario debería provocar una recesión mundial. La capacidad de acción de los bancos centrales y los Estados será limitada: en el caso de los primeros, debido a la persistencia de una inflación elevada y, en el caso de los segundos, a causa del encarecimiento del coste de la deuda. Este contexto incita, pues, a la prudencia en las bolsas, donde las valoraciones se han reducido, sin que se puedan calificar de baratas, y se podrían producir revisiones a la baja de los beneficios previstos. Por el contrario, dentro de una lógica a largo plazo, las caídas de las cotizaciones y los múltiplos que han registrado las acciones estos últimos trimestres apuntan hacia unas muy probables rentabilidades positivas dentro de varios semestres. Así pues, prudencia a corto plazo, con una volatilidad elevada persistente y posibles nuevos reveses.

No obstante, algunos puntos débiles podrían permitir volver a elevar el riesgo de la renta variable dentro de las carteras. Desde esta óptica, los valores de pequeña y mediana capitalización, que se han visto especialmente vapuleados en 2022, podrían ofrecer oportunidades interesantes. La otra buena noticia es el atractivo que han recobrado los grandes perdedores de los últimos años: los bonos y, dentro de ellos, los bonos emitidos por empresas privadas. Con un carry que ha vuelto a ser muy atractivo, el fin próximo de las subidas de tipos por parte de los bancos y unas primas de riesgo que descuentan en parte un escenario de ralentización económica, la renta fija privada debería recuperar su papel diversificador dentro de las carteras.

Ahora que ha llegado a su fin la era de tipos cero y subvenciones monetarias, los inversores se enfrentarán a un entorno a priori menos favorable, lo que invita a revisar y diversificar la composición de las carteras. De acuerdo con la ley inmutable de la destrucción creativa, esta reinvención abrirá el camino a innovaciones capaces de generar rentabilidades durante los próximos años.

Tribuna de Olivier de Berranger, director de operaciones y director de inversiones, y Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE).

Al inicio del año, los ETFs globales captaron 62.300 millones de euros, según los datos del último informe de Amundi realizado con los datos de finales de enero. La gestora destaca que los inversores se decantaron ligeramente más por la renta fija que por la renta variable, con 32.400 millones de euros y 28.600 millones de euros, respectivamente.

“El mercado estadounidense de ETFs acaparó 41.500 millones de euros, mientras que el mercado europeo de ETFs UCITS atrajeron 18.500 millones de euros de suscripciones netas. El mercado asiático de ETFs fue ligeramente positivo”, destacan. Además, a escala mundial, las tres estrategias más populares fueron las de renta variable global, emergente y europea, con unos 5.000 millones de euros cada una.

Por el contrario, la renta variable growth de gran capitalización registró salidas de 5.500 millones de euros, mientras que los bonos ultracortos y el sector de la renta variable tecnológica perdieron 3.200 millones de euros y cerca de 2.000 millones de euros, respectivamente.

Flujos europeos

“Aunque los flujos globales de enero fueron buenos más que excepcionales, se produjo un fuerte repunte del mercado europeo de ETFS UCITS con un incremento para esta clase de activos de 9.700 millones de euros este mes. No se trata de una cifra récord, pero sí de una mejora considerable con respecto a finales del año pasado, cuando los flujos rondaban los 4.000 millones de euros”, señalan desde Amundi.

En concreto, este mes, la renta variable de los mercados emergentes fue la estrategia más popular, con una suma de 4.600 millones de euros, repartidos a grandes rasgos entre índices generales y países, con ganancias de 2.100 millones de euros y 1.900 millones de euros, respectivamente. Además, China fue el país más popular, con 1.700 millones de euros, ya que los inversores se están decantando por este país al haberse relajado las restricciones respecto al COVID-19.

Según explica la gestora en su informe, los inversores mantuvieron la tendencia a largo plazo de asignar fondos a los índices globales de los mercados desarrollados, que sumaron 1 900 millones de euros. También destaca que la renta variable ESG continuó su tendencia positiva, sumando 3.300 millones de euros en enero. “La renta variable ESG de mercados emergentes fue la estrategia más popular, añadiendo 1.300 millones de euros, equivalentes al 28% de la asignación total a esta región. Se trata de la asignación más rápida a renta variable de mercados emergentes ESG registrada en enero”, señalan desde Amundi.

Por último, los datos muestran que las tendencias en smart beta reflejaron los recientes rallies del mercado, con suscripciones de 700 millones de euros, mientras que las estrategias de volatilidad mínima perdieron unos 600 millones de euros.

En el caso de la renta fija, los inversores asignaron 8.900 millones de euros a ETF UCITS. Destaca que los ETFs de deuda corporativa investment grade obtuvieron 4.900 millones de euros, mientras que los ETFs de deuda pública atrajeron 2.900 millones de euros. Además, el high yield y la deuda agregada sumaron 900 millones de euros, respectivamente.

“La asignación por parte de los inversores de unos 5.000 millones de euros a deuda corporativa investment grade representa un repunte de la popularidad de esta clase de activos en los últimos meses. Los inversores mantuvieron la tendencia de los últimos meses a favor de los bonos corporativos denominados en euros, asignando 3.400 millones de euros a esta clase de activo y 900 millones de euros a la deuda denominada en dólares”, explican desde Amundi.

La gestora considera que al disiparse la preocupación por el encarecimiento de los préstamos, los inversores han vuelto a la renta fija y, en particular, a los bonos corporativos. “Aunque que en 2022 empezaron a seleccionar duraciones cortas, ahora parecen cómodos con casi todos los plazos de vencimiento. Los inversores también han seguido deshaciendo sus posiciones inflacionistas con nuevas salidas de 600 millones de euros este mes”, apuntan.

Por último, la ISR sigue siendo tendencia entre los ETFs de renta fija: los inversores asignaron 2.100 millones de euros a estrategias de renta fija ESG, de los que 1.400 millones correspondieron a compañías investment grade, lo que equivale al 29% de las entradas totales en esta clase de activos.

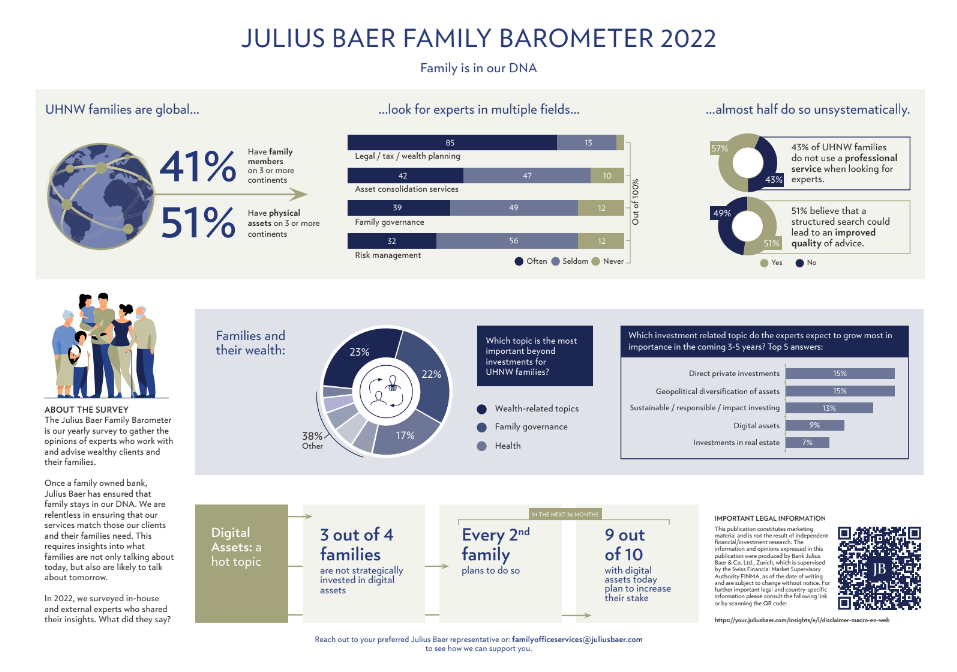

Según la experiencia de Guy Simonius, Head of Family Office Services de Julius Baer, los complejos acontecimientos de los últimos dos años -la pandemia, la guerra en Europa y el aumento de la inflación- han creado un nuevo contexto donde el diálogo con los clientes es fundamental. “En los más de 30 años ayudando a las familias a gestionar su patrimonio, nunca he sido testigo de una mayor necesidad de entablar un diálogo abierto y honesto, tanto dentro de las familias como con expertos externos en los que se pueda confiar”, afirma.

En el negocio de la gestión de grandes patrimonios, este nuevo contexto viene de la mano de dos tendencias clave que marcaron 2022 y que seguirán presente este año, según las conclusiones de la última edición del Family Barometer de Julius Baer. Según explica Simonius, por un lado nos encontramos el fuerte crecimiento de la gestión responsable de los patrimonios. “Hasta no hace mucho, era un nicho de las finanzas: a menudo se tenía en cuenta, pero rara vez era una prioridad absoluta. Ahora se ha convertido en la corriente dominante y tiene implicaciones para nuestras vidas financieras y personales, abarcando cuestiones tan diversas como el cambio climático y la gobernanza. Para muchas familias internacionales, la gestión responsable del patrimonio está impulsada por los mismos valores por los que viven y debe estar en consonancia con el propósito al que sirven”, afirma.

La segunda tendencia que han detectado ha sido el auge de los activos digitales. “El enfoque de los activos digitales revela una división generacional dentro de algunas familias. La generación más joven es a veces más rápida en comprender y apreciar las amenazas y oportunidades que presentan los activos digitales”, apunta Simonius.

Sobre la primera de estas tendencias, la sostenibilidad, el informe de Julius Baer señala que las actitudes en la gestión responsable del patrimonio varía entre los miembros de la familia, y es más probable que esta cuestión sea una prioridad para la generación más joven. Sin embargo, la tendencia y los expertos consultados para este informe prevén que la inversión responsable sea una prioridad para las familias dentro de tres a cinco años. “El conflicto se da a veces incluso en las familias más armoniosas. No se trata de evitarlos, sino de gestionar diferencias permaneciendo unidos. Esto puede darse cuando existe un objetivo común. Aquellos sin una guía clara podrían distanciarse o sufrir una ruptura permanente”, apunta el documento.

Respecto al auge de los activos digitales, Yves Bonzon, director de inversiones de Julius Baer, considera que “los criptoactivos no pueden ignorarse ya que pueden perturbar gravemente los negocios subyacentes a los tradicionales de nuestras carteras». Aunque los activos digitales están dando sus primeros pasos, se están convirtiendo en un tema de conversación para muchas familias con un patrimonio muy elevado y sus asesores y es más, los resultados del Barómetro Familiar Julius Baer Family Barometer 2022 sugieren que, si bien solo una de cada de cada cuatro familias invierten estratégicamente en activos digitales, tres cuartas partes planea hacerlo dentro de 36 meses.

Además, se concluye que es posible que las familias de todo el mundo tengan que adaptarse rápidamente. Según los expertos, el 90% de las familias comenzaron a tener interés por los activos digitales en los últimos tres años, aunque puede haber cierta división generacional.

Principales preocupaciones

Las conclusiones de este último barómetro parten de un punto clave: las familias de todo el mundo se enfrentan a una complejidad sin precedentes, ya que la agitación geopolítica magnifica las consecuencias económicas de la pandemia del COVID-19. En los últimos 12 meses, las empresas se han visto perturbadas, los mercados se han tambaleado y la inflación se ha disparado. Por tanto, no es sorprendente que las conclusiones del Barómetro Familiar Julius Baer 2022 reflejen las preocupaciones de las familias a medida que se adaptan a una nueva era de mayores riesgos.

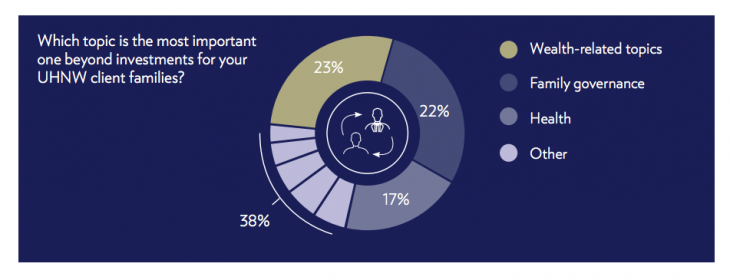

En este sentido, en 2022, los tres temas principales de debate, más allá de las inversiones, para las familias fueron: patrimonio familiar, la gobernanza familiar y la salud. Según el informe, el año pasado, los temas relacionados con la sanidad sustituyó a la temática sobre normativa después de que la pandemia hiciera que las familias se centrasen en tener acceso a jurisdicciones con sistemas sanitarios de salud. Sin embargo, la encuesta de este año indica que la salud ha bajado ligeramente desde el año pasado, aunque sigue siendo una prioridad.

En segundo lugar, el informe recoge que la necesidad de tener una planificación transfronteriza del patrimonio es común a todos los aspectos de la vida familiar. De hecho, una de cada dos familias de grandes patrimonios tienen relaciones y/o activos físicos en más de tres continentes. “Nos encontramos con hogares e intereses empresariales y de inversión en múltiples jurisdicciones, por lo que las familias necesitan más para disfrutar de la libertad y las ventajas de un estilo de vida internacional”, apunta el documento.

Por último, sus preocupaciones relacionadas con su riqueza y su patrimonio son amplios, abarcando desde la estructuración del patrimonio hasta su gestión de forma sostenible. Según el informe, dentro de esta categoría se ha visto una evolución en las actitudes. “Hasta hace poco, las consideraciones sobre sostenibilidad solían limitarse a inversiones específicas o a la filantropía. Los expertos encuestados señalan que las familias empiezan a adoptar un enfoque más holístico de la sostenibilidad y piden que sus valores se reflejen carteras de inversión. Esto, a su vez, refleja una tendencia de las familias con patrimonios muy elevados UHNW a adoptar un enfoque más orientado a objetivos”, indican las conclusiones.

Temática de inversión

En cuanto a los temas de inversión, el informe muestra que las familias con un alto patrimonio desean diversificar geográficamente su patrimonio. Según explica, esta necesidad ha ganado relevancia a raíz de la guerra en Ucrania, ya que el conflicto ha recordado el riesgo que tienen la concentración geográfica de las inversiones. “Los mercados financieros ya no son inmunes a los asuntos geopolíticos. El riesgo de confiscación de capitales ha aumentado significativamente desde el inicio de la guerra en Ucrania”, reconoce Yves Bonzon, director de inversiones de Julius Baer.

Para las familias con intereses en varios continentes, la guerra tiene consecuencias que van más allá de la pérdida de activos locales. Por un lado, el aumento de los precios del petróleo y las materias primas han impulsado las economías y la renta variable de los países ricos en recursos naturales. Y, por otro, las prohibiciones y los aranceles a la importación complican el panorama en otros lugares, lo que lleva a Diego Wuergler, jefe de de asesoría de inversión de Julius Baer, a denominarlo «un entorno financiero mundial difícil de navegar».

Según Julius Baer, el mensaje es claro: la guerra ha multiplicado la complejidad a la que ya se enfrentan las familias de todo el mundo. Los expertos consultados para el informe sugirieron que es probable que una mayor diversificación geográfica sea una de las formas en que las familias y sus asesores se enfrenten a la difícil coyuntura actual.

Por eso, una de las conclusiones a las que apunta el informe es que la asignación inteligente de activos es fundamental para la supervivencia y el crecimiento de las carteras de inversión cuando los acontecimientos mundiales son rápidos e impredecibles. “Las familias que no lo hayan hecho este año pueden beneficiarse de programar una revisión estratégica con sus asesores para discutir sus asignaciones actuales”, señala el documento.

Asesoramiento y profesionales

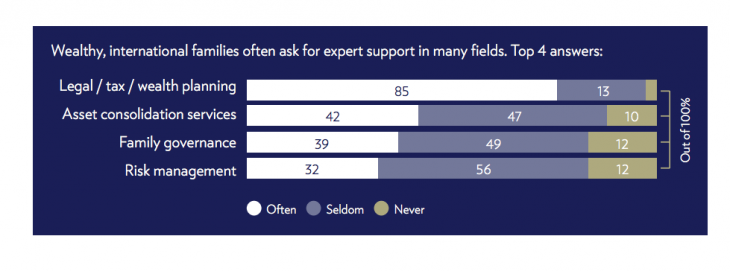

Aunque el barómetro de este año confirma la importancia del boca a boca, desde Julius Baer defienden que un enfoque más estructurado podría dar mejores resultados. Según los expertos que han participado en su elaboración, los motivos más habituales que llevan a las familias con un gran patrimonio a acudir a profesionales son las cuestiones jurídicas a las que se enfrentan, la gestión del patrimonio y la gobernanza familiar. Además, las familias con patrimonios muy elevados (UHNW) buscan que les guíen a través de una serie de retos más amplios, como la educación o las decisiones sobre el estilo de vida.

“Ayudar a las familias globalizadas para solventar la complejidad del mercado se ha convertido en un planteamiento de equipo. Observamos que los asesores con mejores resultados tienden a ser los que conocen sus límites, destacan en el campo de su especialidad y trabajan codo con codo con los principales expertos de otros ámbitos para ofrecer los mejores resultados posibles y mitigar los riesgos cuando sea necesario”, destaca Simonius.

En este sentido, la evolución del papel de los asesores externos no se detiene aquí. Las familias parecen dispuestas a abrirse al ámbito internacional a la hora de encontrar el mejor asesoramiento, reflejando cada vez más global del estilo de vida de los UHNW. Aproximadamente la mitad de las familias representadas en la encuesta tenían parientes y/o intereses en más de tres continentes. Con la inevitable complejidad de vivir en múltiples jurisdicciones, quizá no sorprenda que más de un tercio de los expertos encuestados afirme que contar con asesores externos era menos importante que otros factores. Y, aunque había una fuerte preferencia de las familias por hacer negocios en la lengua materna del cliente, casi la mitad de los encuestados afirmaron que el bagaje cultural de un asesor no era un factor importante a la hora de decidir su nombramiento.

Otro aspecto clave para estas familias es seleccionar a su asesor. Aunque las familias parecen preferir un enfoque informal y basado en recomendaciones a la hora de elegir a su asesor, los resultados del barómetro muestran que factores específicos y objetivos como el precio y la experiencia técnica son importantes, pero no decisivos.

Curiosamente, uno de los factores más importantes para estas familias es la integridad de su asesor. “A pesar de la popularidad de las referencias y las presentaciones personales, más de la mitad de la mitad de las familias encuestadas obtendrían mejores obtendrían mejores resultados si siguieran los patrones estructurados a la hora de seleccionar expertos externos”, apuntan las conclusiones.

Para Julius Baer, sería necesario evolucionar hacia una visión mixta donde poder combinar esos asesores externos de confianza con profesionales elegidos bajo un prisma más estructurado. En opinión de Nicolas de Skowronski, director de soluciones de gestión patrimonial de Julius Baer, “incluso los asesores mejor formados académicamente fracasarán si no son capaces de ganarse la confianza de las familias no sólo profesionalidad, sino integridad y empatía. La conexión personal está en el corazón de lo que hacemos”.

Una tímida recuperación de sus principales índices bursátiles a comienzos de año ha avivado en el sector tecnológico las esperanzas de volver a la senda de crecimiento sostenido iniciada hace una década, tras la anomalía que ha supuesto 2022, un año que ha acarreado fuertes pérdidas en la industria y que culminó con despidos masivos en las principales big tech. En este contexto, no cabe duda de la pregunta que se hacen muchos inversores: ¿representa la corrección bursátil experimentada por muchas empresas tecnológicas tras la pandemia una oportunidad de la que podríamos beneficiarnos o estamos ante el estallido final de una nueva burbuja tecnológica?

El sector tecnológico se caracteriza por cambios continuos impulsados por la innovación. Muchas olas de innovación tecnológica, como la llegada de la radio, la televisión, los ordenadores personales, Internet y los teléfonos inteligentes, ya han cambiado la vida de miles de millones de personas. Hoy nos gustaría hablar de algunas de las tendencias actuales que creemos que están configurando el panorama tecnológico.

Tras el reciente lanzamiento de ChatGPT y DALL-E, ambos desarrollados por OpenAI, la inteligencia artificial es más popular que nunca. Como escribió el experto en IA Demis Hassabis, cofundador y consejero delegado de la empresa DeepMind de Alphabet, «la IA hará avanzar las fronteras del conocimiento y desbloqueará vías completamente nuevas de descubrimiento científico, mejorando la vida de miles de millones de personas». La IA moderna que se inspira en la neurociencia puede aumentar la automatización, la productividad y ayudar a científicos e investigadores a resolver retos complejos. Por ello, parece importante que las grandes empresas tecnológicas desarrollen una experiencia en este campo.

Dentro de nuestra cartera de empresas, Alphabet, Meta y Microsoft se están posicionando para ser líderes en IA. Alphabet, por ejemplo, ha sido una de las pioneras, desarrollando tanto infraestructura como software. Su Unidad de Procesamiento Tensorial (TPU) se desarrolló por primera vez internamente en 2015 y luego se puso a disposición de terceros en 2018 a través de la suscripción en la nube. La TPU es un chipset de aplicación específica, optimizado para el aprendizaje automático de redes neuronales. Esta unidad de procesamiento se diseñó específicamente para el marco Google TensorFlow, que es una biblioteca de código abierto para el aprendizaje automático y la inteligencia artificial.

Esta combinación de hardware y software accesible en Google Cloud facilita y hace más eficiente la investigación en IA para los científicos de datos y las empresas. Alphabet también está utilizando la IA para desarrollar un coche de conducción autónoma en su filial Waymo, y ya ha transportado a personas a lo largo de millones de kilómetros en las ciudades de Phoenix y San Francisco.

Meta, antes conocida como Facebook, también es un actor clave en la IA, ya que la empresa la utiliza cada vez más para recomendar contenidos a los usuarios de su red social y su aplicación de mensajería. En la actualidad se está pasando de «recomendaciones basadas en conexiones a recomendaciones basadas en IA», como dijo el consejero delegado Mark Zuckerberg durante una presentación de resultados este año.

También señaló hacia dónde ve el futuro, al afirmar que «la gente recurrirá cada vez más a motores de descubrimiento basados en IA para entretenerse, aprender cosas y conectarse con personas que comparten sus intereses.» Meta también ha desarrollado PyTorch, un marco de IA de aprendizaje automático junto con TensorFlow que científicos de datos de todo el mundo utilizan para construir sus modelos de IA. Por lo que respecta a Microsoft, recientemente ha entrado a formar parte de la vanguardia de la IA invirtiendo 1.000 millones de dólares en la parte lucrativa del laboratorio de investigación OpenAI. OpenAI ha acaparado la atención recientemente con el lanzamiento de ChatGPT, una IA capaz de conversar con humanos en lenguaje natural, y DALL-E, que puede dibujar y crear imágenes como lo haría un artista o un diseñador.

Durante la crisis del Covid la gente estaba confinada en su casa. Como consecuencia, cuando los consumidores no tenían acceso a las tiendas, el comercio electrónico ha visto cómo se disparaba su adopción. Este cambio en los hábitos de los consumidores, que prefieren comprar en línea antes que, en las tiendas, ya se estaba produciendo desde mucho antes de la pandemia. No obstante, creemos que aún está en sus inicios y que seguirá influyendo en muchos negocios en la próxima década. Varias de las empresas de nuestra cartera están bien posicionadas para el paso del comercio físico al comercio electrónico, como PayPal, Meta y Alphabet.

PayPal es una plataforma de pago digital bidireccional que facilita los pagos en línea a consumidores de todo el mundo y permite a comerciantes de distintos tamaños atender a sus clientes a través de múltiples canales (comercio electrónico, móvil, punto de venta) y vías de financiación (tarjetas de crédito, saldos de cuentas PayPal o Venmo, criptomonedas, etc.) dentro de su ecosistema digital. En la actualidad, la plataforma presta servicio a más de 392 millones de cuentas activas de consumidores y 34 millones de cuentas de comercios activas en más de 200 mercados.

En 2021, la plataforma facilitó 19.300 millones de transacciones (+25% interanual), lo que generó un volumen total de pagos de 1.250 millones de dólares (+33% interanual). Las marcas de la empresa PayPal y Venmo gozan de la confianza de los consumidores, lo que se traduce en una mayor conversión para los comerciantes. Por su lado, Meta se está introduciendo cada vez más en el comercio electrónico con anuncios «click-to-messaging» que permiten a los clientes comunicarse directamente con las empresas en Messenger, WhatsApp o Instagram Direct después de ver un anuncio en Facebook e Instagram.

La computación en nube es otra ola de innovación tecnológica que está transformando la forma de operar de los departamentos de IT de todas las empresas del mundo. Los servicios de infraestructura en la nube permiten a las empresas alquilar, en lugar de construir, una infraestructura informática con potencia de cálculo, almacenamiento de datos y capacidades de red, lo que resulta más eficiente y sencillo para la mayoría de las empresas. En el pasado reciente, las empresas tenían que construir sus propios centros de datos comprando terrenos, edificios, sistemas de refrigeración, redes, informática y almacenamiento.

Una vez construido el centro de datos, tenían que comprar, instalar y actualizar el software necesario para las bases de datos, el servicio de directorio y la gestión de dispositivos. Esto lo hacía cada empresa por separado, lo que exigía recurrir a mucho personal informático y consultores. Era, por tanto, muy costoso e ineficiente: alquilar la infraestructura informática y el software correspondiente resulta mucho más cómodo para las empresas. Hoy en día, las empresas se sienten más cómodas trasladando sus cargas de trabajo y datos críticos a nubes públicas, por lo que la infraestructura en la nube está ganando adopción masiva.

Dentro de nuestra cartera de empresas, Arista Networks, Microsoft y Alphabet son líderes en este ámbito. Microsoft Azure y Google Cloud Platform son los actores número 2 y 3 respectivamente en el sector de la infraestructura en nube, con una cuota de mercado combinada cercana al 30% de este mercado de 200.000 millones de dólares que crece a un impresionante 40-50% anual. El modelo de negocio se basa en una estructura de precios de pago por uso: sin cuotas iniciales ni suscripciones, las empresas simplemente pagan por cuánto utilizan la infraestructura.

Además de los temas mencionados, la realidad virtual y alternativa podría ser otra oleada de innovación que ofrecería una experiencia más inmersiva que la que es posible actualmente con las pantallas rectangulares planas de los smartphones y los PC. La ola de RA/RV se encuentra en una fase mucho más temprana que la computación en nube, la IA o el comercio electrónico. No obstante, es interesante observar que varias grandes empresas como Apple, Meta (con Oculus), Activision (con sus videojuegos multijugador en línea) y Microsoft (con HoloLens) ya se están posicionando para convertirse quizá en actores clave en este ámbito. Un lector atento empezará a observar una tendencia: los mismos nombres aparecen una y otra vez.

Las empresas tecnológicas mencionadas tuvieron su primer éxito en un campo como el PC, las redes sociales o la búsqueda en Internet, pero no se duermen en los laureles y siguen invirtiendo e innovando en nuevas áreas. Las mejores empresas tecnológicas son las que son capaces de pasar de una ola de innovación tecnológica a la siguiente. Un aspecto negativo que algunas de estas empresas tecnológicas podrían haber tenido en el pasado era su precio, que gracias al colapso del sector tecnológico de 2022 podría haberse resuelto en su mayor parte.

Tribuna de Vincent Mercadier, gestor de fondos de Amiral Gestion