Capital Advisor, el primer asesor totalmente digital lanzado por un banco español, acaba de lanzar una nueva funcionalidad: multicartera en fondos. Con esta opción, el inversor podrá contratar varias carteras, lo que amplía la gama de posibilidades que tiene ahora a su disposición.

De este modo, el inversor puede optar a un mayor grado de diversificación y personalización de sus inversiones. A ello se une que tendrá mayores facilidades para ajustar aún más su estrategia de inversión a la situación de los mercados en cada momento, adaptándola a sus preferencias a la hora de invertir, pero también a las oportunidades de entrar en determinados valores y ámbitos de inversión.

La composición de los fondos de inversión que incluyen es decidida por el equipo de Análisis y Mercados de Bankinter, área que cuenta con una trayectoria de más de diez años en selección de fondos de inversión. Asimismo, Análisis y Mercados realiza las recomendaciones sobre las carteras de fondos que los clientes tengan contratadas en Capital Advisor.

La nueva funcionalidad surge por la demanda de los propios clientes, que así lo han transmitido a Capital Advisor y a sus gestores personales de fondos desde que se lanzó este nuevo servicio en octubre de 2021.

Foto cedidaGonzalo Recarte, director comercial (CCO) de Cobas AM, y el equipo de inversión de la entidad.

Cobas Pensiones ha firmado un acuerdo con la Asociación de Educadores y Planificadores Financieros (AEPF) para impulsar el ahorro para la jubilación de los autónomos a través de un plan de pensiones de empleo simplificado. La asociación promoverá el plan de pensiones simplificado entre sus más de 7.000 usuarios y 300 asociados. No se requerirá la condición previa de asociado al partícipe que desee adscribirse al plan promovido por la asociación, por lo que cualquier autónomo podrá adherirse.

Los trabajadores por cuenta propia podrán adherirse al nuevo plan promovido por AEPF y gestionado por Cobas Asset Management a través de la plataforma digital de Cobas Empleo, donde podrán realizar aportaciones desde un mínimo de 100 euros y hasta un máximo de 5.750 euros anuales (4.250 euros más del límite de los planes individuales), todo ello con importantes ventajas fiscales de hasta 2.500 euros al año en su conjunto.

El plan de empleo simplificado invertirá la mayor parte del patrimonio en renta variable aplicando el value investing como filosofía de inversión, seleccionando activos infravalorados por el mercado con alto potencial de revalorización. El plan tendrá una comisión de gestión del 1% sobre el patrimonio.

En palabras de Gonzalo Recarte, director comercial (CCO) de Cobas Asset Management, «los autónomos necesitan soluciones específicas para su futuro. A través de este acuerdo con la AEPF queremos, desde Cobas Pensiones, proporcionar herramientas que permitan potenciar la correcta planificación financiera del colectivo aprovechando el nuevo entorno regulatorio y fiscal».

Por su parte, Dositeo Amoedo, presidente de la AEPF, asegura que desde la asociación se encuentran encantados de colaborar con Cobas Pensiones en el lanzamiento de este nuevo producto: «Con esta solución seguimos creciendo aportando valor a toda nuestra comunidad de educadores, planificadores y usuarios, ofreciendo una herramienta para capitalizar el ahorro a largo plazo con una gestora líder y totalmente alineada con nuestros valores y misión”.

Desde hace unos años proliferan las entidades que impulsan y aplican políticas medioambientales, sociales y de buen gobierno (ESG) en la forma de invertir y gestionar sus carteras. Se diseñaron fondos dedicados que, de hecho, tuvieron buenos resultados hasta que el entusiasmo inicial en el mercado de valores empezó a desvanecerse durante el año pasado.

Pero esta -necesaria- temática sigue siendo fuerte e, incluso, está evolucionando: ya no hablamos exclusivamente de ESG, sino también de biodiversidad. Europa, que fue la primera región en promover los estándares ESG y representa aproximadamente entre el 80% y el 85% de todos los activos de fondos ESG globales, capturó el 90% de las entradas netas de fondos ESG el año pasado a escala mundial. Sin embargo, esta cantidad, que asciende a 141.500 millones de dólares, es un 73% inferior a los 527.100 millones de 2021.

Los fondos ESG de Estados Unidos tuvieron entradas netas de 10.400 millones de dólares en el primer trimestre de 2022, pero en el segundo trimestre experimentaron salidas por primera vez en, al menos, cinco años. Los activos combinados de los fondos ESG de Estados Unidos cayeron un 20%, hasta los 286.000 millones de dólares el año pasado, lo que representa solo el 11% de los 2,5 billones de dólares que hay en activos de fondos ESG en todo el mundo. En este contexto, los activos de los fondos ESG de Estados Unidos se han visto muy afectados durante el último año por la caída de los precios de las acciones. Uno de los fondos más grandes del país, Parnassus Core Equity Fund (PRBLX), cayó casi un 25% en 2022 en comparación con una caída del 19,5% en el S&P 500. Otros fondos importantes han experimentado caídas similares. Todas las temáticas que rigen la inversión necesitan ir renovándose. ESG no es una excepción.

Como tema clave para el futuro es fundamental que los inversores sigan interesándose por él, y las esperanzas pueden estar, en gran parte, en la biodiversidad que, en cierto modo, es el “pariente pobre” de las políticas ESG y debería empezar a ganar peso en las carteras.

La biodiversidad es la diversidad de todos los organismos vivos que existen en los diferentes ecosistemas del planeta, e incluye la diversidad dentro de las especies, entre las especies y de los ecosistemas en los que viven. La biodiversidad es crucial para que siga existiendo el pLaneta.

Y, si bien es difícil determinar el impacto exacto de la pérdida de biodiversidad en las instituciones financieras, los canales de riesgo específicos son claramente identificables. La pérdida de biodiversidad puede causar daños económicos sin precedentes. El Foro Económico Mundial estima que 44 billones de dólares, más de la mitad del PIB mundial, es el valor económico que depende de la naturaleza y sus servicios.

Es alentador que en 2022 los productos de inversión relacionados con la biodiversidad hayan recibido una atención cada vez mayor en respuesta a la demanda de los inversores. Se espera que esta tendencia se acelere en 2023, particularmente después de la COP15, y alcance un valor de 93.000 millones de dólares en 2030, frente a los 4.000 millones que alcanzó en 2019.

En este contexto, además, para ayudar a llenar el vacío de financiamiento para los esfuerzos de conservación de la naturaleza, la ONU ha pedido un nuevo instrumento financiero, los créditos de biodiversidad. Asimismo, en 2022 llegó Nature Action 100, una iniciativa de colaboración similar a Climate Action 100+, que se centra en el compromiso de los inversores con empresas en sectores responsables de la pérdida de la naturaleza.

Para ayudar a medir la exposición al riesgo de la biodiversidad, el Grupo de trabajo sobre divulgaciones financieras relacionadas con la naturaleza está desarrollando un marco. Esto debería permitir a las instituciones financieras integrar los riesgos relacionados con la naturaleza en las decisiones de planificación estratégica, gestión de riesgos y asignación de activos. Se esperan recomendaciones en septiembre de 2023.

En los últimos años, los inversores institucionales han mostrado un interés creciente en la financiación del capital natural, que implica la conservación de la naturaleza y la biodiversidad y sigue siendo una subsección emergente de las finanzas verdes. Según la Asociación para los Mercados Financieros de Europa (AFME), esta área es ahora la temática ESG de más rápido crecimiento en los mercados financieros globales.

Bloomberg informó recientemente de que los administradores de fondos que ofrecen estrategias de biodiversidad aumentaron su base de activos en un 15% en dos meses, a medida que la industria crea un nuevo mercado ESG a pesar de la falta de datos estandarizados. Este crecimiento sigue a un aumento del 150% en la cantidad de fondos que ofrecen este tipo de estrategas el año pasado, según cifras proporcionadas por Morningstar Direct.

Tras la conclusión de un acuerdo histórico en la cumbre COP15 en diciembre, el sector financiero se ha visto obligado a prestar atención a la biodiversidad. El Marco Global de Biodiversidad, firmado por casi 200 naciones, prevé un papel central para los bancos, las aseguradoras y los administradores de activos para lograr el objetivo declarado de movilizar al menos 200.000 millones de dólares cada año para proteger el mundo natural.

Dicho esto, la biodiversidad sigue siendo pequeña en comparación con el mercado más amplio de estrategias ambientales, sociales y de gobernanza, con solo 2.900 millones en activos combinados (a fecha de 28 de febrero), según las estimaciones de la firma de investigación.

Leámoslo en positivo: buenas perspectivas para el futuro. Si bien el concepto ESG pudo estar ‘a la baja’ en el mercado de valores en 2022, claramente no es un tema muerto. El auge de la biodiversidad dará un nuevo impulso a esta área de inversión.

Tribuna de John Plassard, especialista en inversiones del Banco Mirabaud

Carmignac ha anunciado el lanzamiento de Carmignac Portfolio Merger Arbitrage y Carmignac Portfolio Merger Arbitrage Plus, dos nuevos fondos de arbitraje de fusiones con diferentes perfiles de riesgo-rentabilidad, que estarán disponibles tanto para inversores profesionales como particulares en varios países europeos.

Según explica la gestora, Carmignac Portfolio Merger Arbitrage tiene un perfil defensivo con una volatilidad prevista del 2% al 4%, mientras que Carmignac Portfolio Merger Arbitrage Plus es un fondo más dinámico, con una volatilidad prevista del 5% al 7%. Ambos fondos son estrategias de rentabilidad absoluta y están clasificados como conformes al artículo 8 del reglamento SFDR. «La suscripción a los fondos se encuentra disponible en Austria, Bélgica Francia, Alemania, Italia, Irlanda, Luxemburgo, Portugal, Países Bajos, Singapur, España, Suecia y el Reino Unido», indican desde la firma.

Carmignac lleva varios años ampliando sus capacidades en inversiones alternativas. En este sentido, la incorporación de un equipo de arbitraje de fusiones, mediante el nombramiento de los gestores de fondos Fabienne Cretin-Fumeron y Stéphane Dieudonné en febrero de 2023, responde a la creciente demanda de los inversores de diversificar su cartera desde clases de activos tradicionales hacia aquellas que ofrecen una volatilidad reducida y fuentes de rentabilidad no correlacionadas. «En este complicado entorno de tipos de interés al alza y volatilidad en los mercados, el arbitraje de fusiones es una de las escasas estrategias que están positivamente correlacionadas con la subida de tipos, ofreciendo una atractiva solución de riesgo/rentabilidad a nuestros clientes», han indicado Cretin-Fumeron y Dieudonné.

Los fondos de arbitraje de fusiones de Carmignac buscan beneficiarse de las fusiones y adquisiciones anunciadas, invirtiendo en todos los mercados desarrollados. El objetivo es generar un rendimiento aprovechando el diferencial entre el precio de las acciones de una empresa objetivo y el precio de la oferta, seleccionando las operaciones que el equipo considera que tienen más posibilidades de éxito (y, por tanto, de alcanzar el precio de la oferta). Por ello, el proceso de inversión del equipo se centra en el análisis en profundidad de cada acuerdo de fusión para identificar todos los factores que podrían llevar al fracaso de una operación. Mientras que, por término medio, el 7% de las operaciones de fusión y adquisición fracasan, los gestores del fondo han logrado reducir a la mitad este riesgo gracias a su riguroso proceso de inversión. Ambos gestores de fondos se benefician de una trayectoria pública consecutiva de 19 años gestionando juntos una exitosa 1 estrategia de arbitraje de fusiones.

Por su parte, Maxime Carmignac, Managing Director de Carmignac UK y responsable del desarrollo estratégico de productos en Carmignac, ha añadido: «Nos comprometemos a ofrecer a los inversores que buscan diversificar su cartera acceso a las clases de activos más atractivas y diferenciadas. Con estos atractivos fondos de arbitraje de fusiones no correlacionados, los inversores se beneficiarán de la probada trayectoria y capacidad de gestión de riesgos de Fabienne y Stéphane».

Por tercer año consecutivo, Robeco ha publicado su encuesta anual sobre el clima, un estudio en profundidad sobre cómo se plantean los inversores las oportunidades y riesgos derivados del cambio climático. La encuesta abarca 300 de los mayores inversores institucionales y mayoristas de Europa, Norteamérica, Asia-Pacífico y Sudáfrica, que aglutinan a alrededor de 27,4 billones de dólares en activos gestionados.

Su principal conclusión es que, desde 2022, ha aumentado ligeramente el número de inversores que han asumido, o están en proceso de asumir, un compromiso público de cero emisiones netas para 2050, en concreto de un 45% a un 48%. Según explican, ahora los inversores están focalizados en la compleja tarea de ponerlo en práctica mediante la remodelación de sus carteras.

La encuesta muestra un gran progreso en evaluación de relevancia, con una mayoría de inversores (55%) que evalúan el impacto de sus carteras en las emisiones de carbono. Sin embargo, las emisiones de Alcance 3, o emisiones indirectas, como los viajes de negocios y la eliminación de residuos, siguen siendo problemáticas, ya que sólo el 20% de los inversores las miden. Además, solo el 27% tiene una visión prospectiva de cómo evolucionarán las emisiones de las empresas en las que invierte, lo que es fundamental para las oportunidades de inversión, el engagement y las decisiones de desinversión. La encuesta muestra una adopción significativa de los escenarios de cambio climático, ya que el 25% de los inversores ya los integran en las hipótesis del mercado de capitales, o es probable que lo hagan en los próximos 12 meses. Además, el 29% ha adoptado o adoptará índices referencia orientados al clima durante el próximo año.

La encuesta también revela que la crisis energética ha aumentado la importancia de apostar por las energías renovables para más de la mitad (51%) de los inversores, aunque sólo el 30% ha acelerado los esfuerzos de descarbonización de su cartera a la luz de los últimos acontecimientos.

Además, el 47% de los inversores ha revisado algunos de sus planteamientos ESG para evitar una rentabilidad inferior a corto plazo, al no querer perderse las fuertes rentabilidades del sector del petróleo y el gas. De hecho, el 38% de los inversores en Europa ha permitido mayores asignaciones a corto plazo en empresas petroleras y gasistas, porcentaje que se eleva al 48% en Norteamérica y al 59% en APAC.

Asimismo, en el proceso de transición a una economía con bajas emisiones de carbono, una transición justa – que aborde las implicaciones sociales del cambio energético- cobra mayor importancia para los inversores. Un 68% de los encuestados indica que va a ser un factor significativo en su política de inversión en los próximos dos años, aunque solo un 41% puede afirmarlo con fundamento.

Según apunta la gestora, una de las principales conclusiones de la encuesta climática de este año es que la biodiversidad se ha convertido en una preocupación mayoritaria, con una relevancia que se acerca a la del cambio climático: el 48% de los inversores considera que es importante o clave para su política de inversión, porcentaje que se prevé subirá al 66% en los dos próximos años.

Por su parte, la renta variable, los bonos verdes y los mercados privados son las principales clases de activos para integrar la biodiversidad, aunque los mayores obstáculos para su aplicación son la falta de datos y calificaciones adecuados (53%) y la insuficiente experiencia interna (41%). En la actualidad, sólo el 25% de los inversores utiliza fondos dirigidos específicamente a objetivos de biodiversidad, aunque en comparación con 2022 se ha producido un gran aumento de la demanda de fondos de impacto (60%) y fondos temáticos (57%).

Un último resultado notable de la Encuesta sobre el Clima 2023 es la mayor presión política a la que se enfrentan los inversores, que pone de relieve importantes divergencias regionales. El movimiento anti-ASG gana adeptos en EE.UU., y el 47% de los inversores norteamericanos está preocupados por la creciente oposición política y legal a sus planes de inversión sostenible, frente a sólo un 30% en Europa. Por otra parte, a la mayoría de los inversores europeos (63%) y de APAC (57%) les preocupa más la presión política por no actuar en materia de ASG y clima, frente a una minoría que comparte esa opinión en Norteamérica (40%).

“La sostenibilidad y el clima son los temas más debatidos con nuestros clientes. La encuesta sobre el Clima muestra que los inversores avanzan en el cumplimiento de sus compromisos cero neto y aumentan los relativos a la biodiversidad, al tiempo que lidian con difíciles mercados energéticos y presiones políticas. Aunque la falta de datos y conocimientos puede crear obstáculos a la implementación, como inversores tenemos que ponernos manos a la obra, ya que tenemos los medios para emplear nuestro dinero donde pueda marcar la diferencia. En Robeco consideramos que tenemos el deber de compartir nuestros conocimientos con los demás, y esperamos que este trabajo sirva para animar al sector de la inversión a enfrentarse al cambio climático y trabajar por la descarbonización”, comenta Lucian Peppelenbos, estratega de clima y biodiversidad de Robeco, a la luz de los resultados de la encuesta.

Foto cedidaStéphane Fraenkel, gestor de Groupama AM

Parafraseando una de las leyes de Murphy, todo lo que pudo salir mal el año pasado en los mercados, salió mal. La cuestión es cómo enfocar la fuerte caída que experimentaron prácticamente todas las clases de activos, y desde Groupama AM prefieren hacerlo desde el optimismo: tal y como afirma Stéphane Fraenkel, gestor y co responsable de renta variable y convertibles, la corrección de precios ha provocado que ahora los inversores tengan un interesante punto de entrada para posicionarse en acciones europeas de pequeña y mediana capitalización para el largo plazo.

Fraenkel ofreció recientemente una presentación en Madrid en la que actualizó la situación de la gama Avenir de Groupama AM, que incluye su fondo superventas Groupama Avenir Euro, pero también al G Fund Avenir Europe y el G Fund Avenir Small Caps. “Es una estrategia muy centrada en la creación de valor en el largo plazo, buscamos participar en el desarrollo de las compañías desde una fase temprana de su proceso de maduración”, indica el experto.

Se trata realmente de una estrategia basada en la selección de valores, que busca una alta diferenciación con respecto del índice, es long only y no busca cronometrar al mercado, sino crecer con los valores que están en las carteras, muchos de ellos presentes durante años. El enfoque de inversión es muy disciplinado, basado en cuatro pilares: calidad, crecimiento, valoración y un análisis comprensivo de los riesgos que afronta la compañía tanto a nivel micro (ciclo del producto, riesgos reputacionales, cambios en la dirección) como a nivel macro (riesgo de divisa, sensibilidad a los tipos de interés…), pero también comprendiendo cuáles son los riesgos ESG y regulatorios que pueda afrontar.

El enfoque de inversión es tan disciplinado que los fondos de la gama sufrieron en 2022 por partida doble: por las propias condiciones del mercado, que acusaron la rápida subida de los tipos de interés, y porque sus carteras no estaban expuestas a los activos que se portaron bien, como los valores del sector de la energía, la banca o los seguros: “Los sectores que lo hicieron mejor son sectores en los que nos resulta difícil encontrar ideas de inversión, porque no cumplen ni con los criterios que incluimos en nuestros cuatro pilares ni con el análisis ESG”, resume el gestor.

“El mercado solo miró una parte de la ecuación en las subidas de tipos, pero no analizó la ecuación completa”, afirmó Fraenkel, en referencia a que los inversores tomaron beneficios o directamente liquidaron posiciones, pero no dedicaron tanto tiempo a reflexionar sobre dónde están las oportunidades en este nuevo escenario de inversión. “Las compañías que tenemos en cartera terminaron 2022 con fundamentales fuertes. Nuestra estrategia no ha dejado de funcionar, seguimos haciendo negocios como es habitual”, añadió el experto.

Prueba de ello es que el crecimiento anualizado de las ventas fue del 15,7% para el Groupama Avenir Euro y del 18,9% para el G Fund Avenir Europe entre 2019 y 2022; además, el crecimiento del beneficio operativo anualizado fue del 21,5% para el Groupama Avenir Euro y del 25% para el G Fund Avenir Europe en el mismo periodo. La previsión de Groupama AM es que los beneficios crezcan un 30% en 2023 gracias a la inflación y el poder de fijación de precios de las compañías en cartera. “Las compañías que tenemos en cartera tienen unos balances muy saneados. No dependen de la financiación externa para crecer y pueden reinvertir su efectivo en el negocio”, apostilla Fraenkel.

Según datos de la gestora, las carteras están compuestas en más de un 85% por empresas que son líderes en sus nichos de mercado, y de hecho el sector de tecnologías de la información es ahora mismo el más preponderante en las carteras, seguido de salud e industriales.

Es más, el gestor indica que los niveles de valoración actuales de las participadas en cartera ya han regresado a los niveles previos a la pandemia, “niveles consistentes con nuestras tesis de inversión”. En definitiva, el experto considera que el momento actual ofrece un punto de entrada interesante para los inversores que estén buscando fuentes de creación de valor y crecimiento en el largo plazo. “Nos mantenemos optimistas con la rentabilidad de los fondos en el largo plazo”, sentencia Fraenkel.

Foto cedidaErik Schachter, director de Inversiones de AIS Financial Group.

AIS Financial Group, firma suiza de brokerage y distribución de fondos de terceros, ha anunciado la contratación de Erik Schachter como nuevo director de Inversiones (CIO), para reforzar su cobertura de los mercados mundiales. Según señalan desde la compañía, reportará a Samir Lakkis, socio fundador de AIS Financial Group

Desde la firma destacan que Schachter aporta una gran experiencia con 10 años de trabajo en el sector de las finanzas abarcando varios ámbitos: análisis, renta variable, trading, derivados y consultoría. En concreto, se ha centrado en el análisis del mercado financiero internacional para generar carteras de inversión eficientes. “Tiene un perfil orientado a la búsqueda de oportunidades a través de productos financieros tradicionales y alternativos”, apuntan.

Además, fue gestor de cartera en un multifamily office en Argentina, analizando el mercado internacional a través de investigaciones y llamadas con casas de fondos para encontrar la mejor estrategia de inversión.

Por último, desde AIS Financial Group indican que están buscando consolidar su posición y asociarse con aquellos gestores de activos que deseen externalizar su fuerza de ventas y beneficiarse del conocimiento y la experiencia que la empresa tiene en la región.

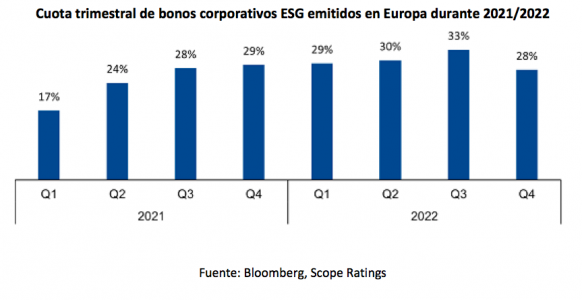

Los volúmenes de bonos corporativos ESG repuntarán este año en Europa, el principal mercado mundial, a medida que las emisiones de bonos se recuperan, en términos generales, tras el pronunciado descenso del año pasado. Pese a esta mejora, desde Scope Ratings no creen que los volúmenes alcancen los niveles de 2021 debido al endurecimiento del entorno económico.

Según sus datos, la emisión de bonos ESG en enero fue elevada, en torno a 15.000 millones de euros, pero el volumen está por debajo de la cantidad emitida hace un año -en torno a 21.000 millones de euros- antes de la escalada de la guerra de Rusia en Ucrania el pasado febrero, que contribuyó a la fuerte caída de la actividad durante el año. Por el contrario, en enero de 2021, la emisión fue de tan solo 8 300 millones de euros.

“Los valores vinculados a criterios ESG representaron el 30% de todas las emisiones de bonos corporativos no financieros europeos en 2022, en comparación con solo alrededor del 25% en 2021, una cuota de mercado ampliada que probablemente se mantendrá estable este año”, explica Eugenio Piliego, director de Scope Ratings.

Piliego apunta que “la proporción de bonos vinculados a ESG se ha estabilizado en los últimos seis trimestres, en línea con la emisión de este tipo de bonos en América del Norte y Asia en 2022, después del rápido crecimiento durante varios trimestres hasta finales del tercer trimestre de 2021”.

Las empresas y la demanda de bonos ESG

La emisión a nivel global de bonos corporativos cayó bruscamente el año pasado en medio de la inflación, la subida de los tipos de interés y la creciente incertidumbre macroeconómica y del mercado, agravada por la guerra de Ucrania. Sin embargo, los tesoreros de las compañías se mostraron relativamente cómodos emitiendo deuda vinculada a criterios ESG y es probable que sigan estándolo, a juzgar por el aumento de la actividad de los mercados de capitales de deuda corporativa este año.

Entre las empresas europeas que han acudido rápidamente al mercado este año con operaciones vinculadas al ESG se encuentran la francesa Engie (2.750 millones de euros), la británica Thames Water Utilities Finance (1.650 millones de euros), la compañía aérea Air France-KLM (1.000 millones de euros) y las eléctricas E.ON, Energias de Portugal e Iberdrola Finanzas, cada una de ellas con emisiones de 1.000 millones de euros.

Los principales emisores en 2022 fueron la empresa italiana Enel (11.000 millones de euros), la holandesa TenneT Holding (6.900 millones de euros), la francesa Suez (4.300 millones de euros), la inmobiliaria alemana Vonovia (4.100 millones de euros) y el fabricante alemán de automóviles Volkswagen (4.000 millones de euros).

«Entre los distintos segmentos de bonos ESG, la emisión de bonos verdes fue la que repuntó en 2022 en Europa y Asia, tras haber disminuido en los cuatro años anteriores en comparación con otros valores vinculados a la sostenibilidad, como los bonos sociales, los bonos de transición o los bonos con cláusulas incorporadas relacionadas con las ESG», afirma Anne Grammatico, analista de Scope.

Según Grammatico, “esto puede explicarse en parte por la formulación de políticas favorables en varios países, que incentivaron la emisión de más bonos verdes por las empresas, que representaron cerca del 60% del total de bonos ESG en 2022″. En términos absolutos, los bonos verdes disminuyeron ligeramente, hasta 80.000 millones de euros.

La Federación Europea de Bolsas (FESE) ha publicado su valoración sobre la propuesta de la Comisión Europea para mejorar el ecosistema de listing en Europa, como parte del último paquete de medidas de la Unión del Mercado de Capitales. Según defiende en su comunicado,»la propuesta sobre la nueva ley de admisión a cotización es un paso positivo para mejorar los mercados primarios de la UE».

FESE acoge de forma positiva la propuesta de la Comisión Europea (CE) para mejorar el ecosistema de cotización de la Unión Europea (UE) como parte del último paquete de la Unión de Mercados de Capitales. Según explica, unos mercados de capitales fuertes desempeñan un papel económico clave como motores del crecimiento y la creación de riqueza. Un requisito previo para ello es un ecosistema de cotización y negociación atractivo. En un escenario de elevado endeudamiento, desde FESE, apoyan los esfuerzos de la Comisión por incentivar la financiación basada en acciones. Las economías en las que la financiación basada en el mercado desempeña un papel más importante tienen una mayor calidad medioambiental. Los mercados de valores reasignan la inversión hacia sectores menos contaminantes, así como más intensivos en tecnología. Sin embargo, las expansiones intensivas en crédito tienden a ir seguidas de recesiones más profundas y recuperaciones más lentas.

En su opinión, esto convierte a los mercados públicos en un el pilar de la estructura de los mercados financieros de la UE y subraya la importancia de los intercambios para toda la cadena de valor. «La FESE aprecia las propuestas horizontales que la CE ha presentado para desarrollar una financiación más sólida basada en el mercado. En particular, la FESE apoya los cambios en el reglamento sobre prospectos, que deberían ayudar a disminuir los costes de las empresas públicas y facilitar a los emisores la elaboración de un prospecto. Pese a que las autoridades nacionales competentes seguirán encargándose de examinar y aprobar los folletos, el proceso se racionalizará y simplificará», indican.

Las modificaciones específicas del Reglamento sobre abuso del mercado (MAR) aumentarán la seguridad jurídica, lo que supone un paso adelante para que el sistema sea más proporcionado para los pequeños y medianos emisores. Además, la introducción en la legislación de la UE de una opción para que los emisores adopten estructuras de derechos de voto múltiples, como las acciones de doble clase, animará a las empresas a cotizar en bolsa sin obligar a los propietarios a renunciar al control total de las mismas.

El umbral más alto de capitalización bursátil, ahora es de 10.000 millones de euros, por debajo del cual no se aplican las normas de disociación. La investigación bursátil es una herramienta vital para aumentar la visibilidad de las empresas, por lo que debe promoverse a través de los canales ya existentes.

FESE subraya la importancia de impulsar la armonización de los procedimientos de insolvencia en la UE. Según Rainer Riess, director general de FESE, «es vital contar con una definición común de pyme en la UE que al menos esté alineada con MiFID II, el Reglamento sobre folletos, el Reglamento sobre fondos de inversión alternativos, el Reglamento EuVECA y el SAM. Para tener éxito a la hora de retener a nuestras empresas de nueva creación, es vital introducir cambios apropiados en las normas de negociación, a fin de hacer frente a la fragmentación y complejidad de nuestros mercados de capitales. La Ley de Cotización y la revisión del MiFIR deben ir de la mano para compartir el mismo objetivo de hacer que la cotización y la negociación vuelvan a ser atractivas, en beneficio de los inversores y de la competitividad mundial de la UE».

«Esta propuesta es un paso positivo de la Comisión para aumentar el atractivo de la cotización en bolsa, reforzando a su vez la resistencia y la competitividad de Europa, y fomentando una cultura de la renta variable en la UE. Desde la FESE apoyamos los intentos de abordar la dependencia de Europa de la deuda y reequilibrar la balanza a favor de la financiación basada en acciones. Sin embargo, aún podemos ir más lejos, y animamos a los responsables políticos a ser audaces a medida que esta propuesta avanza en su tramitación», indica Petr Koblic,presidente de FESE.

La Oficina de la Protectora del Inversor de BME recibió el año pasado más de 2.200 consultas, de las que cerca de 1.600 fueron llamadas y más de 600, correos electrónicos. También se recibieron varias consultas por correo postal. Los inversores particulares representaron el 97% de las solicitudes de información, frente al 2% procedente de los miembros del mercado y entidades financieras y el 1% de las entidades emisoras. Este año se presenta un informe único para las cuatro bolsas españolas, con el fin de ofrecer una visión conjunta de las inquietudes de los inversores,

El 40% de las consultas recibidas por la Oficina estuvieron relacionadas con información bursátil, un ascenso significativo frente al 27% del año anterior. En este apartado, el organismo aprecia el interés de los inversores por la operativa bursátil, ya sean principiantes o experimentados; por conocer el detalle de la negociación; los participantes; su funcionamiento; por familiarizarse con la terminología; seguir los mercados y resolver cualquier duda que les surja en el día a día y que pueda tener incidencia en su cartera de acciones.

Las peticiones de información relacionadas con la información privilegiada u otra información relevante bajaron diez puntos porcentuales hasta el 14%, mientras que la categoría de otros objetos de consulta siguió siendo la mayoritaria al representar un 46% (frente al 49% de 2021).

Interesados por las opa

Esta última categoría incluye, entre otros aspectos, consultas sobre el coste de comisiones generadas por valores excluidos, la baja voluntaria de la inscripción de las acciones en el registro de Anotaciones en Cuenta, valores negociados en otros mercados y sistemas multilaterales de negociación como BME Growth o la renuncia de acciones para evitar los costes asociados a la tenencia de valores excluidos, suspendidos de negociación e inactivos. El año fue intenso en consultas relacionadas con la opa sobre Zardoya Otis y sobre Siemens Gamesa Renewable Energy, sobre todo, sobre el ejercicio del derecho de compraventa forzosa, el funcionamiento de la denominada orden sostenida de compra , las comisiones derivadas de las operaciones y las consecuencias de la exclusión de negociación en bolsa de las acciones.

Tanto por el número como por el contenido de las consultas sobre información bursátil, la Oficina de la Protectora del Inversor constata que los inversores van adquiriendo un mayor conocimiento de los mercados financieros, aunque coexisten distintos perfiles de inversores en este aspecto. En 2022 siguió siendo significativo el número de consultas para confirmar que los miembros a través de los que realizan su operativa bursátil son entidades autorizadas para prestar servicios de inversión.

El mayor número de peticiones se refiere a la solicitud de información de cotizaciones históricas de valores admitidos a negociación en la Bolsa española. Son consultas que se incrementan en el periodo de declaración del Impuesto de la Renta. Desde la Oficina se facilitan de forma gratuita los cambios de cierre que registraron unas acciones en la sesión a la fecha solicitada, sin que ello suponga el reconocimiento de la realización de operación alguna por parte del inversor.

El 83% de las reclamaciones fueron finalmente tramitadas como consultas. Son las catalogadas como Consultas Contenciosas, en las que una discrepancia se resuelve con la oportuna aclaración por parte de la Oficina o al facilitar la información correspondiente, sin que se haya presentado expediente de reclamación.

Otras labores de la Oficina de la Protectora del Inversor

La Oficina también lleva a cabo una labor de orientación en consultas ajenas a su competencia, como la fiscalidad de operaciones, la manipulación del mercado, la aprobación de ofertas públicas de adquisición. Además, en 2022 la Oficina siguió colaborando con Instituto BME en el curso organizado con el Consejo General del Poder Judicial para informar a jueces y magistrados de la existencia de esta figura. También participó en el Día de la Educación Financiera junto con el Servicio de Estudios BME y en el Toque de Campana por la Igualdad de Género, que protagonizó en 2022 Gloria Martínez-Picazo, Protectora del Inversor de las Bolsas de Madrid, Barcelona, Bilbao y Valencia.

Otro aspecto relevante de la labor de la Oficina de la Protectora del Inversor es su compromiso con la inclusión financiera. Por ello, está especialmente sensibilizada con la accesibilidad para las personas mayores, a las que ofrece la posibilidad de dirigirse por correo ordinario, o previo otorgamiento de poder de representación a favor de terceros, para facilitar la resolución de sus dudas.

“La Oficina de la Protectora del Inversor sigue siendo el canal más adecuado para dar respuesta de manera inmediata y clara a las consultas de los inversores particulares, que la consideran una vía eficaz y segura por la que obtener información sobre el mercado bursátil, su funcionamiento y normas de contratación, así como, para resolver cualquier duda sobre la ejecución de las operaciones bursátiles”, destaca Gloria Martínez-Picazo, quien también resalta el acceso más completo y ágil a la Oficina que ha supuesto la renovación de la página web de BME en 2022.