Mutuactivos invita a sus seguidores de Twitter (@Mutuactivos) a participar en su reto #ReimaginaElTenis, a través del que sorteará 20 entradas para asistir al Mutua Madrid Open, que se celebra en Madrid entre el 24 de abril y el 7 de mayo, y del que Mutua Madrileña es el patrocinador principal.

Para participar en esta iniciativa, que se desarrollará entre el 30 de marzo y el 10 de abril, los usuarios tendrán que responder a esta cuestión en el perfil de Twitter de la gestora: ¿qué jugador ya retirado era el más avanzado a su tiempo?

Una vez publicada la respuesta con el hashtag, todos los que cumplan los criterios establecidos participarán en el sorteo de entradas, que se realizará el 11 de abril. Ese mismo día se darán a conocer los ganadores.

#ReimaginaElTenis es un proyecto lanzado a principios del mes de marzo por Mutua Madrileña que toma como base la Inteligencia Artificial (IA) y que está compuesto por varias acciones desplegadas a través de las redes sociales de la aseguradora y de su gestora de activos que permiten ganar premios como este.

Gracias a la IA, la compañía recrea imágenes a través de sus perfiles de Twitter, Instagram y Facebook sobre cómo serán las raquetas, los jugadores, el tenis y el Mutua Madrid Open del futuro, invitando a ‘reimaginar’ este deporte mediante las herramientas que ofrece esta nueva tecnología puntera.

De forma adicional a las acciones de redes sociales, Mutua Madrileña pondrá en marcha en la Caja Mágica la exposición ‘Aiconic Rackets’, que podrá visitarse durante los días que dure el próximo Mutua Madrid Open. La muestra estará compuesta por diversas imágenes generadas por inteligencia artificial que recrearán las raquetas de jugadores profesionales como Djokovic, Alcaraz, Swiatec… Las fotografías han sido creadas teniendo en cuenta las características únicas de cada jugador (tipo de saque, potencia, precisión, velocidad, espontaneidad…).

En su último rating, Morningstar ha otorgado la calificación máxima de cinco estrellas a cuatro de los fondos de inversión gestionados por Allianz Soluciones de Inversión, la agencia de valores de Allianz Seguros. Morningstar RatingTM es una evaluación cuantitativa del rendimiento anterior de un fondo, tanto de rentabilidad como de riesgo. Evalúa en un marco calificativo de una a cinco estrellas y tiene carácter trianual.

Estos cuatro fondos que la entidad tramita en la actualidad comenzaron a gestionarse en marzo de 2020 y esta ha sido la primera vez que han sido analizados por Morningstar en sus tres años de actividad.

Entre los productos financieros calificados con la máxima puntuación se encuentra el Allianz Cartera Dinámica, compuesto entre el 50% y 100% por renta variable, siendo un fondo perfilado con una rentabilidad acumulada del 25,75%. El Allianz Bolsa Española, cuya rentabilidad acumulada se cifra en un 24,2%. Además del fondo Allianz Cartera Moderada, con entre un 15% y 30% de renta variable, y el Allianz Cartera Decidida, con entre el 30% y 50% de la misma.

En cuanto a los fondos y planes de pensiones, Allianz Soluciones de Inversión gestiona, además, seis planes de pensiones cuyo volumen ronda los 300 millones de euros. Entre estos y los fondos de inversión, los activos gestionados por Allianz Soluciones de Inversión rondan en la actualidad los 500 millones de euros.

Con los productos de Allianz Soluciones de Inversión, su aseguradora ofrece una cartera completa de productos con el objetivo de convertirse en un actor relevante en la gestión del ahorro de los ciudadanos. Así, además de fondos de inversión y planes de pensiones, crea seguros unit linked, productos de ahorro a largo plazo o productos de decesos.

La Pontificia Academia de las Ciencias Sociales publicó a finales del año pasado Mensuram Bonam, el esperado documento de referencia para todas las entidades de Iglesia en cuanto a inversiones financieras se trata. Lo novedoso es que es el primer escrito de carácter universal promovido desde el Vaticano que marca unas claras directrices acerca de la importancia de alinear la Doctrina Social de la Iglesia (DSI) con las inversiones y con una descripción de cómo implementarla en la práctica (el año pasado la Conferencia Episcopal americana, por ejemplo, sacó una versión renovada de sus Principios de Inversión Responsable, y sí que ha habido algunas iniciativas, pero no desde el Vaticano, como es el caso).

El objetivo de Mensuram Bonam (Buenas Medidas) es alentar a los católicos en general, y en concreto a las Instituciones de la fe, a perseverar en la integración de la DSI en sus políticas de inversión. Y en el caso de que no haya una política de inversiones, proporcionar un estímulo y un modelo para ayudar al diseño, implementación y revisión de esta. Además, MB afirma que existe un deber fiduciario de obtener una rentabilidad financiera, que ha de ser integrado con las obligaciones de la fe: y esta integración no se puede limitar a un mero “checklist” sino que ha de ser un proceso que fije unos objetivos y que, además, se midan: “Ninguna inversión puede considerarse moralmente neutral, o bien avanza el reino de Dios o lo descuida y lo socava”. Bajo esta premisa, los Principios de la DSI inspiran un compromiso basado en la solidaridad con el fin de promover no sólo la rentabilidad financiera, sino la dignidad humana, el cuidado de la casa común y un crecimiento económico inclusivo y sostenible.

Para integrar adecuadamente la DSI en las inversiones, no basta con la mera exclusión. “El impacto total de cualquier inversión puede medirse por cómo evita el daño y mejora la dignidad humana, beneficia a la sociedad y contribuye a resolver los problemas apremiantes que enfrenta la sociedad”. Así, MB hace un llamamiento a la titularidad activa, esto es, a que las instituciones de Iglesia establezcan un diálogo activo con las empresas en las que inviertan para fomentar la mejora de sus prácticas y que mediante ese diálogo se produzca un aprendizaje mutuo y colaboración. Este tipo de inversión fomenta unas mejores prácticas y está alineado con las políticas ‘Best Effort’, esto es, ayudar a las empresas a que emprendan un camino hacia un modelo de negocio más sostenible.

Además, impulsa la inversión positiva y proactiva (inversión de impacto y para impactar) de cara a generar una contribución tangible y medible al desarrollo integral humano. Incluso en las exclusiones, MB va un paso más allá adaptando el listado de actividades que no están alineadas con la DSI a la sociedad actual, incluyendo aspectos tales como los videojuegos, algunos aspectos derivados del uso de tecnología, soborno, violación de derechos humanos, especulación con materias primeras o combustibles fósiles, entre otros.

Es la primera vez que un documento de esta magnitud menciona de manera explícita y práctica términos como ASG (consideración en las inversiones de aspectos ambientales, sociales o de gobierno), inversión ‘best in class’, ‘best effort’ o inversión de impacto. Y añade que, si bien el ASG no es sinónimo de la DSI, sí que se complementan y puede ayudar a canalizar las inversiones a temas como soluciones para el cambio climático, buenas prácticas laborales y sociales o defensa de los derechos humanos.

El documento hace un llamamiento a la reflexión acerca de la mejor manera de integrar la DSI en la gestión de las inversiones de cada Institución, pero también a la urgencia de implementación. Es una magnífica noticia para todos aquellos fieles que están interesados en alinear sus inversiones con la fe, y sobre todo a la hora de que las congregaciones religiosas no sólo puedan potenciar el impacto positivo que están generando con su actividad, a través de la generación de flujos para la sostenibilidad de su institución, sino que además puedan exigir a sus asesores una medición y maximización del impacto positivo generado.

Tribuna de Ana Guzmán Quintana, directora de inversiones y de impacto en Portocolom AV

Tras el anuncio relativo a la adquisición de Credit Suisse por parte de UBS, el Consejo de Administración ha nombrado a Sergio P. Ermotti consejero delegado del Grupo y presidente del Comité Ejecutivo del Grupo, con efecto a partir del 5 de abril de 2023, después de la Junta General Anual. Según explican, sucederá a Ralph Hamers, que ha aceptado dimitir para servir a los intereses de la nueva combinación, del sector financiero suizo y del país.

La firma ha explicado que Ralph Hamers permanecerá en UBS y trabajará junto a Sergio P. Ermotti como asesor durante un periodo de transición para garantizar un cierre satisfactorio de la transacción y un traspaso sin contratiempos. “El Consejo tomó la decisión a la luz de los nuevos retos y prioridades a los que se enfrenta UBS tras el anuncio de la adquisición”, explican desde la entidad.

Sergio P. Ermotti fue CEO del Grupo UBS durante 9 años y logró reposicionar UBS tras los graves retos derivados de la crisis financiera mundial. En particular, la entidad destaca sobre esta etapa que “consolidó la solidez financiera y mejoró la capacidad de resistencia situando en el centro de la empresa el negocio de gestión de patrimonios y activos, líder a escala mundial, y el banco universal suizo”.

Además, destacan que transformó rápidamente el banco de inversión recortando su huella y logró un profundo cambio cultural dentro del banco que le permitió recuperar la confianza de los clientes y otras partes interesadas, al tiempo que devolvía a la gente el orgullo de trabajar para UBS. “Esta experiencia única, junto con su profundo conocimiento del sector de los servicios financieros en Suiza y en todo el mundo, hacen de él la persona ideal para llevar a cabo la integración de Credit Suisse. Ermotti es actualmente Presidente de Swiss Re. Para facilitar una transición ordenada en Swiss Re, Ermotti se presentará a la reelección en la Junta General de Accionistas del 12 de abril de 2023 y tiene la intención de dimitir después de la Junta General de Accionistas, tras un breve período de relevo”, explican desde la entidad.

Desde que asumió el cargo el 1 de noviembre de 2020, Ralph Hamers, junto con el Comité Ejecutivo del Grupo, ha gestionado con éxito UBS a través de un entorno de mercado desafiante y ha obtenido resultados récord en dos años consecutivos. Desde la entidad apunta que ha fomentado un fuerte enfoque en los clientes y en la configuración y ejecución de nuestra estrategia, garantizando al mismo tiempo una estricta gestión de costes y una fuerte disciplina de riesgo. “Ha impulsado la agenda digital y de sostenibilidad en toda la empresa para convertirlas en importantes elementos diferenciadores para nuestros clientes. Los resultados financieros y la solidez del capital del grupo le han permitido lograr una rentabilidad récord para los accionistas a través de dividendos y recompras de acciones, lo que ha beneficiado al precio de la acción. Por último, Ralph desempeñó un papel decisivo en la adquisición de Credit Suisse en circunstancias extremas, en beneficio de ambos bancos y de la estabilidad del sistema financiero suizo”, destacan.

A raíz de este anuncio, Colm Kelleher, presidente de UBS, ha señalado: “Ralph ha sido un consejero delegado excepcional de UBS, llevando al grupo a un éxito sin precedentes a pesar de un entorno difícil. Bajo su liderazgo, UBS construyó las fortalezas que nos han puesto en posición de estabilizar Credit Suisse y asegurar una integración exitosa. En nombre de todo el Consejo, me gustaría expresar mi profundo respeto y gratitud por todo lo que Ralph ha logrado en los últimos dos años y medio y por su papel decisivo en la consecución del acuerdo de Credit Suisse, así como por su comprensión de la situación actual y su voluntad de dimitir. Aunque la adquisición apoyará la estrategia actual de UBS, nos impone nuevas prioridades. Gracias a su experiencia única, estoy seguro de que Sergio logrará una integración satisfactoria, tan esencial para los clientes, empleados e inversores de ambos bancos, así como para Suiza. Sé que Sergio se pondrá manos a la obra».

Por su parte, Ralph Hamers, CEO saliente, ha destacado que la integración de Credit Suisse es la tarea más importante de UBS y mostrado su confianza en que Sergio guiará con éxito al banco en esta nueva fase. “Lamento dejar UBS, pero las circunstancias han cambiado de un modo que ninguno de nosotros esperaba. Me hago a un lado en interés de la nueva entidad combinada y de sus grupos de interés, incluidos Suiza y su sector financiero: ha sido un placer y un privilegio dirigir este gran banco hasta donde se encuentra hoy. Me gustaría dar las gracias a Colm y al Consejo por su apoyo y orientación, y le deseo mucho éxito a Sergio. Le apoyaré durante un periodo de transición y sé que dirigirá UBS con gran eficacia en interés de todos», ha afirmado.

Por ultimo, Sergio P. Ermotti, nuevo CEO del Grupo a partir de abril, ha comentado: “Me siento honrado de que se me pida dirigir este banco en un momento tan importante para todas sus partes interesadas y para Suiza. Me gustaría expresar mi gratitud a Ralph por dirigir UBS con tanto éxito. La tarea que tenemos entre manos es urgente y desafiante. Para llevarla a cabo de forma sostenible y con éxito, y en interés de todas las partes implicadas, necesitamos evaluar de forma meditada y sistemática todas las opciones. Soy consciente de la incertidumbre que muchos sienten y prometo que, junto con mis colegas, toda nuestra atención se centrará en ofrecer el mejor resultado posible para nuestros clientes, nuestros empleados, nuestros accionistas y el Gobierno suizo”.

MainStreet Partners ha publicado su informe anual «2023 ESG Barometer» que cubre las principales tendencias ESG del mercado de fondos de inversión y que analiza cuál es la situación de la integración de la ESG en el mercado de fondos europeo. Entre sus principales conclusiones destaca que la regulación, en particular el SFDR de la UE, ha sido uno de los principales motores del cambio en cuanto a la forma en que los gestores de activos abordan la ESG en Europa, sobre todo en cuanto a la forma en que clasifican sus fondos.

“La etiqueta del artículo 9, la que indica la mayor atención a la sostenibilidad, se ha asignado a muchos fondos, no sólo a los fondos de impacto, sino también a aquellos más genéricos que afirman tener prácticas muy sostenibles. Sin embargo, al examinar los datos EET de estos fondos, descubrimos que más del 90% no tenían o no divulgaban objetivos medioambientales. Además, alrededor de un tercio de los fondos del Artículo 9 declaraban un porcentaje mínimo de inversión sostenible del 30% o menos. Ambos hechos demuestran que, en la actualidad, los datos EEG siguen siendo poco fiables y esperamos una mejora significativa de la cantidad y la calidad de los datos EEG en los próximos meses”, advierte el informe.

En este sentido, otras de las conclusiones del balance de 2022 que hace el informe es que estos cambios regulatorios tienen una clara consecuencia en cómo los gestores de activos han abordado la ESG en el proceso, la divulgación y la clasificación reglamentaria. “Hacia finales de 2022 vimos una serie de fondos reclasificados del Artículo 9 al Artículo 8 y del Artículo 6 al Artículo 8”, señala como ejemplo. Según los datos de MainStreet Partners, en general, el número y el porcentaje de fondos del Artículo 9 se han mantenido estables, mientras que se ha producido un claro cambio del Artículo 6 al Artículo 8, pasando de representar este primero un 75% en 2021 a un 50% en 2022.

Otro aspecto relevante para analizar el grado de penetración de la ESG en el mercado europeo de fondos son las calificaciones. En este sentido, el informe reconoce: “Nuestras calificaciones ESG muestran que los gestores de activos medianos y grandes siguen obteniendo una puntuación ligeramente superior a la media, en comparación con la de sus homólogos más pequeños. La diferencia se ha reducido en el último año”.

Según matiza, esto se debió en parte a un deterioro en el pilar «Gestor de activos» debido a que algunos de estos gestores se enfrentaron a problemas relacionados con acusaciones de greenwashing, gestión de riesgos y/o problemas de cumplimiento.

Una conclusión relevante es que el informe ha detectado que los fondos de mercados emergentes se encuentran en desventaja con respecto a sus homólogos de mercados desarrollados y obtuvieron sistemáticamente puntuaciones más bajas; en torno a un 10% menos para los fondos de los Artículos 8 y 9. “Esto se debió en cierta medida a las menores calificaciones ESG de las empresas en las que se invierte, pero también a la falta de datos y divulgación de las regiones de mercados emergentes, lo que dificulta el análisis ESG. Si las crecientes exigencias de datos y divulgación por parte de los reguladores superan las mejoras realizadas por las empresas que operan en estas regiones, es posible que esta tendencia persista o incluso empeore”, explican.

Estas reflexiones llevan a MainStreet Partners a concluir que la regulación actualizada y adicional sigue siendo un factor importante en el universo de la inversión sostenible. “La introducción de los Impactos Principales Adversos (PAI), el porcentaje mínimo en inversiones sostenibles y los datos EET (entre otros) ha ofrecido a los inversores la posibilidad de disponer de más información, pero pasará tiempo antes de que sea lo suficientemente exhaustiva y estable como para resultar útil al inversor. Es probable que la atención y el crecimiento de la inversión sostenible continúen en 2023”, afirma el documento.

Foto cedidaJuan de Palacios, director de Estrategia y Producto de Allfunds.

Allfunds Tech Solutions, división de soluciones digitales a medida de Allfunds, ha anunciado una nueva alianza con UniCredit, banco comercial paneuropeo. Según explican, Allfunds Tech Solutions potenciará las capacidades digitales de UniCredit y facilitará su plan de transformación con el objetivo de agilizar sus sistemas de mercado, los proveedores de datos y la creación de una plataforma multiactivos para sus clientes.

En concreto, Allfunds Tech Solutions proporcionará una solución omnicanal mediante la implantación de una base sólida y flexible de múltiples capas que comienza en un middleware a medida y que permite crear portales de clientes personalizados. En un primer momento, esta solución dará servicio a un mínimo de 21.000 clientes profesionales y 500.000 clientes no profesionales en toda Italia, Alemania y Austria. La plataforma de inversión digital ofrecerá un universo de datos coherente con una adaptabilidad amplia y flexible que permitirá a UniCredit optimizar sus costes en tecnología, recursos, datos de mercado y comisiones de cambio. Además, aclaran que este es el primer paso en un proyecto de varias etapas que acabará implantándose en 13 plataformas de UniCredit en toda Europa y convirtiéndose en una auténtica plataforma global de datos de gestión patrimonial.

Allfunds Tech Solutions brindará tecnologías avanzadas a través de un modelo SaaS en la nube con asistencia integrada de recuperación en caso de incidencias 24×7. Con el objetivo de prepararse para las demandas futuras, Allfunds Tech Solutions también mejorará la eficiencia añadiendo nuevos países, canales, segmentos y requisitos de negocio, reduciendo así el time-to-market.

“Los datos y la infraestructura en la que se apoyan son hoy más importantes que nunca, a medida que las empresas continúan aumentando la eficiencia y optimizando sus costes. Hemos lanzado Allfunds Tech Solutions en 2022 como parte de nuestra oferta de servicios en el área digital, que integra capacidades de tecnología financiera de WebFG para ofrecer soluciones que satisfagan las necesidades cada vez más complejas del sector de inversiones. Estamos orgullosos de poder brindar tecnologías avanzadas que ayuden a UniCredit a agilizar sus sistemas y crear una plataforma digital global para atender mejor a sus clientes”, ha afirmado Juan de Palacios, director de Estrategia y Producto de Allfunds.

Foto cedidaChristian Zilien, especialista de producto de Allianz GI.

Una estrategia de impacto, un fondo centrado en los ODS, un fondo temático… La industria de gestión de activos cuenta con una amplia oferta para aquellos que quieran invertir en la preservación de los recursos naturales. En opinión de Christian Zilien, especialista de producto de Allianz GI, no hay un estilo especial que destaque a corto plazo. “Para resolver el problema de salvaguardar nuestro recurso más preciado es muy importante adoptar una visión holística”, afirma.

En el caso de los retos que plantea el agua, considera que los enfoques temáticos suelen abarcar toda la cadena de valor y son capaces de seleccionar las áreas más cruciales donde se genera valor. “Se necesitan grandes inversiones en áreas como el suministro y la eficiencia del agua, pero también en el ámbito de la calidad del agua para garantizar que se cumplen las normas de calidad y que el agua se trata adecuadamente antes de devolverla al medio ambiente. Para beneficiarse de esa tendencia, los enfoques de inversión amplios podrían ser favorables en términos de mitigación de riesgos en comparación con las inversiones en un solo producto”, apunta Zilien.

Para dar respuesta a esta realidad y a este enfoque de inversión, la gestora cuenta con la estrategia Allianz Global Water que, según indica, invierte en empresas cuyos productos y servicios mejoran el suministro de agua, su calidad o su eficiencia, contribuyendo a avanzar en la sostenibilidad de los recursos hídricos mundiales. “Tendemos a encontrar empresas más adecuadas en el área de pequeña y mediana capitalización, ya que esas empresas tienen un mayor nivel de pureza en comparación con los conglomerados de gran capitalización, que sólo tienen una exposición parcial al tema del agua. Existen oportunidades en los mercados emergentes, pero desde una perspectiva regional actualmente sólo tenemos exposición a los mercados desarrollados, ya que esas empresas se ajustan mejor a nuestras normas de calidad y criterios de sostenibilidad. Por lo tanto, es justo decir que la estrategia se centra en el crecimiento de calidad”, explica el especialista de producto de Allianz GI.

El agua como oportunidad de inversión

En su opinión, “el agua es una oportunidad de crecimiento secular para los próximos años”. Según explica, dado que aún no se han realizado las inversiones necesarias en infraestructuras y tecnología del agua, el desequilibrio estructural entre la oferta y la demanda de agua sigue creciendo. “La demanda de alimentos crece con la población y los cambios en la dieta han favorecido los alimentos ricos en proteínas con una mayor huella hídrica. La industrialización y la digitalización intensifican aún más la demanda por el coste hídrico de la generación de energía. A pesar de la presión, el gasto de capital en esta cuestión ha sido relativamente bajo en la última década. Sin embargo, como las implicaciones sociales y medioambientales han alcanzado un punto crítico, el apoyo político ha aumentado. Dado que los fundamentos son sólidos, los recientes niveles de tensión y la menor valoración marcan un buen punto de entrada a una tendencia más duradera”, señala.

Debido a la naturaleza de su estrategia Allianz Global Water, la mayor atención se centra en el área de las industrias, que proporcionan componentes críticos a toda la infraestructura del agua. Además, los otros dos sectores importantes son los servicios públicos, que son los propietarios de la infraestructura del agua y proporcionan a la red las soluciones asociadas; y las empresas del sector sanitario, que suministran soluciones críticas de análisis, filtración y limpieza que pueden utilizarse para crear una solución de red circular. “Desde un punto de vista geográfico, la mayor parte de la cartera se asigna a los EE.UU. debido al tamaño y a las diversas oportunidades en el mercado de capitales. Como inversores temáticos somos agnósticos en cuanto a países, pero tendemos a seleccionar empresas de mercados desarrollados por razones de calidad y criterios de gobierno corporativo”, matiza Zilien.

Criterios de selección

Según el especialista de producto, una de las claves de su estrategia radica en cómo seleccionan las empresas en las que invierten. En este sentido, aclara que las empresas se seleccionan en función de su tamaño y calidad de contribución al logro de los ODS (expresado con pureza/grado de exposición e impacto de la contribución), permitiendo ajustes basados en el comportamiento corporativo (ESG) y el atractivo fundamental de la inversión.

“El proceso de generación de ideas está dirigido y coordinado por el equipo de renta variable temática, que identifica nuevos temas de inversión y subtemas que, a menudo, abarcan varios sectores o regiones”, comenta Zilien.

Además, los equipos de la gestora evalúan el impacto de las actividades empresariales de una empresa en la consecución de los ODS (sensibilidad), así como la proporción de la exposición de cada empresa a estas actividades (pureza) en comparación con su negocio en general. “Creemos que evaluando la calidad de la contribución de una empresa a los ODS junto con la exposición de la empresa, podemos captar eficazmente su potencial de crecimiento”, afirma.

Por último, Zilien destaca que el marco de Allianz Global Investors para la inversión alineada con los ODS respeta la importancia del buen comportamiento corporativo y el riesgo de crear externalidades negativas, al tiempo que intenta crear soluciones positivas. “Por lo tanto, nuestras estrategias alineadas con los ODS adoptan un enfoque activo para la integración de los ASG que incluye una evaluación detallada a lo largo de los factores de riesgo más significativos, y criterios de exclusión, todo ello para protegerse contra las controversias corporativas y las actividades perjudiciales. Ambos pasos mejoran el proceso al sopesar las oportunidades con los riesgos adecuadamente medidos, derivando una asignación de inversiones que crea un valor positivo neto final. La selección de valores evita daños significativos”, concluye.

El nuevo entorno de mercado y generacional ha obligado al negocio de los family offices a adaptar sus prioridades. Según un nuevo estudio elaborado por Aeon Investments, realizado con firmas del Reino Unido, EE.UU., Suiza, Italia, Alemania y de las regiones nórdicas, los family offices están haciendo hincapié en dos áreas que van de la mano: las nuevas generaciones de clientes y la sostenibilidad.

La encuesta muestra que el 97% de las firmas está de acuerdo con que el impacto del COVID-19 ha acelerado la integración de la planificación de la sucesión en las estrategias a largo plazo. Un enfoque que responde al hecho de que la próxima generación impulsa un mayor interés por la inversión sostenible. “Esto se está traduciendo en una mayor educación para las generaciones más jóvenes. Además, el estudio señala que las generaciones más jóvenes están teniendo una mayor influencia en la planificación de las inversiones”, apunta la encuesta en sus conclusiones.

El estudio, realizado con family offices que controlan más de 98.000 millones de dólares en activos bajo gestión, reveló que el 39% está totalmente de acuerdo en que los miembros más jóvenes de la familia están impulsando el mayor interés en la inversión sostenible por parte de los family offices. Otro 58% está ligeramente de acuerdo. De hecho, casi nueve de cada 10 (88%) están de acuerdo en que los family offices se están diversificando cada vez más en una gama más amplia de clases de activos para cumplir sus objetivos de inversión debido al impacto de la pandemia.

Respecto a la llegada de estas nuevas generaciones, según el estudio de Aeon, el 44% de los family offices prevé una transferencia intergeneracional de su patrimonio en un plazo de 10 años. Sin embargo, casi una cuarta parte (el 23%) no espera realizar transferencias intergeneracionales hasta dentro de 15 años o más.

“Es comprensible que los family offices estén poniendo un gran énfasis en la planificación de la sucesión, pero el estudio muestra claramente que la próxima generación ya está teniendo un impacto con un mayor enfoque en la sostenibilidad. Al mismo tiempo, hay pruebas claras de que los family offices reconocen la necesidad de aumentar la diversificación en una gama más amplia de clases de activos”, afirma Ben Churchill, director de Operaciones de Aeon Investments, a la luz de los resultados.

¿Qué deparará a los inversores la normativa sobre fondos del mercado monetario (FMM) que está preparando la Comisión Europea? Marc Fleury, director de la unidad de soluciones de liquidez de BNP Paribas AM, abordó en un reciente webcast esta cuestión y presentó las distintas opciones posibles a partir de 2025, para cuando se estima que entre en vigor.

Fleury destacó al inicio del seminario que la Comisión Europea aún no ha presentado su propuesta regulatoria pese a que inicialmente se esperaba para el tercer trimestre de 2022. Frente a la de 2019, la actual reforma es de menor calado: se debaten temas como cambiar los ratios de liquidez o hacer obligatorio el tener letras del Tesoro en los fondos monetarios.

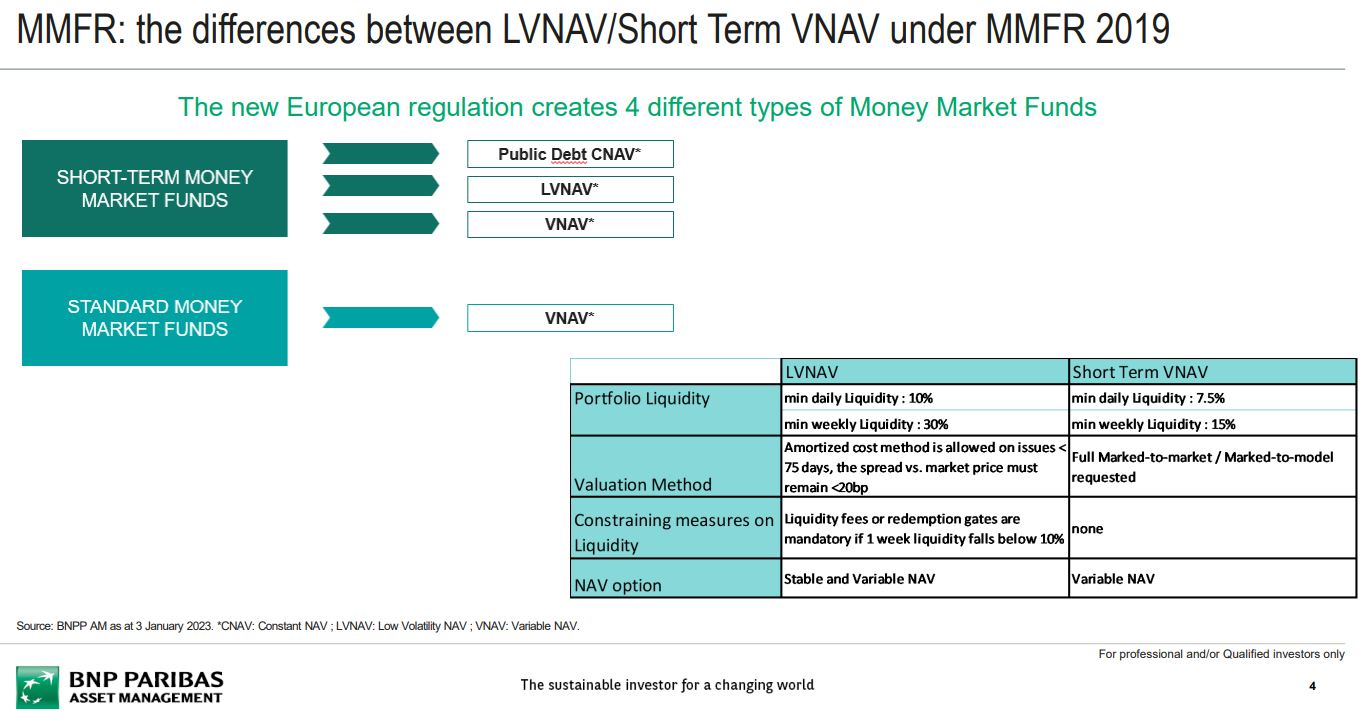

Pero la novedad más importante que podría producirse es la supresión del valor liquidativo (NAV) estable para los fondos del tipo LVNAV del reglamento europeo sobre FMM. Es decir, aquellos en los que por cada euro (o dólar o libra esterlina) invertido el canje es igual a uno y el dividendo se recibe a final de mes. La Junta Europea de Riesgo Sistémico (JERS) y la Autoridad Europea de Valores y Mercados (ESMA) están considerando eliminar estos valores liquidativos estables que son muy convenientes para algunas clases de activos, aseguró el experto.

¿Cuál es el contexto regulatorio actual que rige los FMM?

En la actualidad hay dos tipos de fondos del mercado monetario, aquellos a corto plazo y los estándar, estos últimos menos limitados en términos de duración o riesgo crediticio.

Los FMM a corto plazo se dividen a su vez en aquellos que invierten solo en letras del Tesoro de emisores soberanos (CNAV), los de valor liquidativo de baja volatilidad (LVNAV), que invierten en emisores corporativos y cuentan con la opción de un NAV estable, y finalmente los fondos VNAV (valor liquidativo variable), que existen tanto en los fondos a corto plazo como los estándar. “El hecho de que haya fondos VNAV tanto en los FMM a corto plazo como estándar puede causar confusión, porque por regla general se los considera más riesgosos, pero esto solo es cierto para los fondos estándar, no para aquellos a corto plazo”, añadió Fleury.

¿Cuál sería el impacto para los inversores?

“Si el regulador opta por eliminar la opción del NAV estable para los fondos LVNAV, estos se convertirían en una opción muy similar a los VNAV a corto plazo”, indicó, “porque el resto de diferencias entre ambos (liquidez, método de valoración o medidas restrictivas de la liquidez) no son muy grandes”. De hecho, los VNAV son más sencillos y transparentes para los inversores, salvo que el inversor necesite contar con un valor liquidativo estable, para lo que su única opción es un fondo LVNAV.

El motivo por el cual el regulador está considerando eliminar esta posibilidad es el riesgo –al mantenerse el NAV estable- de comprar o vender una participación que no represente el valor real de los activos subyacentes.

Los clientes se decantan por este tipo de fondos en general cuando se trata de inversores corporativos que necesitan tener la inversión reconocida como efectivo o equivalente de efectivo. Según la regulación, para considerarse como efectivo o equivalente la inversión debe ser a corto plazo, líquida (incluso en momentos de estrés de mercado) y garantizar que sea fácilmente convertible en importes conocidos de efectivo y esté sujeta a un riesgo insignificante de cambios en su valor.

Muchos inversores consideran que el valor liquidativo estable es la única posibilidad de cumplir con esta última condición. Sin embargo, Fleury aclaró que la normativa también considera como efectivo o equivalente de efectivo aquellos FMM con una volatilidad del NAV inferior al 0,50% y un vencimiento medio ponderado (WAM) inferior a 90 días.

¿Cuáles son los posibles escenarios que se presentan y las opciones que tendrían los inversores?

Desde BNP Paribas AM consideran que hay tres escenarios posibles: el primero que el regulador cambie de opinión y no modifique las normas actuales. En ese caso, Fleury destacó que considerando las diferencias mínimas entre los fondos LVNAV y los VNAV, la mejor opción es optar por un VNAV a corto plazo, salvo que sea imprescindible contar con un valor liquidativo estable. También en el segundo escenario, que sería que el regulador mantenga los LVNAV pero elimine el valor liquidativo estable, la alternativa serían los VNAV a corto plazo.

Finalmente, el tercer escenario posible y el considerado más probable por la industria, sería la total prohibición de los fondos LVNAV, en cuyo caso la solución sería optar por los de letras del Tesoro si se necesita un valor liquidativo estable. Esta opción solo está disponible en dólares, no en euros (los fondos existen, pero no hay demanda) ni en libras (el mercado es demasiado pequeño para crear fondos). Si el inversor no necesita un valor liquidativo estable, la mejor opción una vez más sería optar por un VNAV a corto plazo.

En vista de que todavía se desconoce el alcance de las modificaciones que hará el regulador, Fleury cerró su intervención con una recomendación para los inversores más conservadores de mantenerse en los FMM a corto plazo, menos volátiles que los estándar, y como capa adicional de protección elegir activos de calificación AAA.

Las acciones estadounidenses cayeron en febrero después de que el mercado revisara las expectativas del ciclo de subidas de tipos de la Reserva Federal, retrocediendo sobre parte de las ganancias de enero. Fue este mes del año pasado cuando la Fed anunció su primera subida de tipos desde 2018, al perseguir una inflación más baja. Los últimos datos sugieren que la Fed ha aplacado parte del repunte inflacionista, pero la credibilidad de la Fed sigue cuestionada después de haber ignorado los signos de alerta de que la inflación no era transitoria.

Los datos macroeconómicos han impulsado la mayor parte de la volatilidad del mercado en los últimos seis meses, y febrero no fue diferente. La Fed está haciendo encaje de bolillos para ejecutar un soft landing que supere la inflación y evite una recesión. Al esperar los inversores que el momento se vuelva positivo, vemos esta volatilidad impulsada por la macro como una oportunidad. Las fases de pánico y euforia del señor Mercado en torno a la inflación crean con frecuencia grandes descuentos sobre el valor intrínseco, que es exactamente lo que estamos buscando.

Las acciones growth han batido sustancialmente a las value en el comienzo de 2023, y creemos que esto nos crea una oportunidad como inversores value. El “efecto enero”, en el que las acciones rezagas del año anterior baten al mercado en las primeras semanas del año nuevo, fue especialmente pronunciado en este comienzo de año. Este movimiento de precios ha tenido poco que ver con el valor fundamental, sino que ha estado más basado en dinámicas de trading de corto plazo. Los tipos de interés al alza ponen una prima sobre los flujos de caja en el corto plazo, que apreciamos en nuestro proceso de selección de acciones. A la inversa, esto ha puesto presión y seguirá presionando a las acciones growth que tienen expectativas de más largo plazo sobre sus flujos de caja.

El mercado de convertibles siguió a las acciones en su caída en febrero después de un fuerte comienzo del año. Las empresas que publicaron resultados este año informaron en general de un trimestre que ha sido fuerte, con previsiones cautas para el año al seguir muy enfocadas hacia la reducción de costes y a la rentabilidad sobre el crecimiento. Al estar muchos convertibles cotizando más como bonos que como a su equivalente en acciones, este enfoque debería beneficiar a los inversores en convertibles.

La emisión de convertibles remontó en febrero, con términos atractivos. Esperamos que las empresas utilicen los convertibles para atraer financiación este año, como una manera de gestionar el coste de los intereses y extender las duraciones en una estructura ligera en covenants. Creemos que muchas empresas han retrasado el momento de acudir al mercado y que los convertibles ofrecen una forma atractiva de que las compañías añadan capital a bajo coste a sus balances. La emisión continuada permite a los inversores mantenerse actuales e ir añadiendo nuevas emisiones de forma selective a sus carteras, son capaces de mantener el perfil de riesgo asimétrico en el que seguimos creyendo.

A pesar de que se produjeron una serie de avances positivos en arbitraje de fusiones, los diferenciales se ensancharon debido a los contratiempos en algunas operaciones, junto a la volatilidad de los mercados y al regreso de la aversión al riesgo. En la adquisición de Tegna, Inc por parte de Standard General, la FCC emitió por sorpresa una Orden de Designación de Audiencia (HDO por sus siglas en ingles) que podría extender potencialmente los tiempos para cerrar el acuerdo más allá de la fecha terminal para el acuerdo de fusión. De manera más generalizada, el incremento reciente de la volatilidad y la incertidumbre respecto a la trayectoria de la Reserva Federal dio como resultado el ensanchamiento de los diferenciales, creando por tanto oportunidades para nosotros para ganar retornos absolutos superiores.

Aunque los mercados han oscilado y los diferenciales se han ensanchado en términos generales, había razones para el optimism, ya que un par de acuerdos que habían caído bajo el escrutinio antitrust consiguieron la aprobación del regulador y se cerraron en febrero. Además, llegaron a término varias operaciones notables, incluyendo STORE Capital, que fue adquirida por un consorcio liderado por GIC por 14.000 millones de dólares; KnowBe4Inc., fue adquirida por Vista Equity Partners por 4.000 millones de dólares, y CinCor Pharma Inc., fue adquirida por AstraZeneca por 1.000 millones de dólares.

A pesar de los tipos de interés y de la volatilidad del mercado, las empresas siguieron anunciando nuevas adquisiciones en febrero y marzo. En marzo SeaGen (SGEN-$200.30-NASDAQ) acordó ser adquirida por Pfizer por 41.000 millones de dólares en efectivo,Univar Solutions (UNVR-$34.68NYSE) acordó ser adquirida por Apollo Funds por 8.000 millones de dólares en efectivo, y Qualtrics (XM-$17.65-NASDAQ) acordó ser adquirida por un consorcio liderado por Silver Lake Management por 10.000 millones de dólares.

Tribuna de opinión de Michael Gabelli, director general de Gabelli & Partners.