Aberdeen Investments lanza tres fondos de renta variable mundial con enfoque «enhanced index»

| Por Irene Rodriguez | 0 Comentarios

Aberdeen Investments ha anunciado el lanzamiento de tres nuevos fondos que invierten en renta variable mundial, estadounidense y europea siguiendo un enfoque «enhanced index», en formato sicav domiciliada en Luxemburgo: Abrdn SICAV I – World Equity Enhanced Index Fund; Abrdn SICAV I – American Equity Enhanced Index Fund; y Abrdn SICAV I – European Equity Enhanced Index Fund.

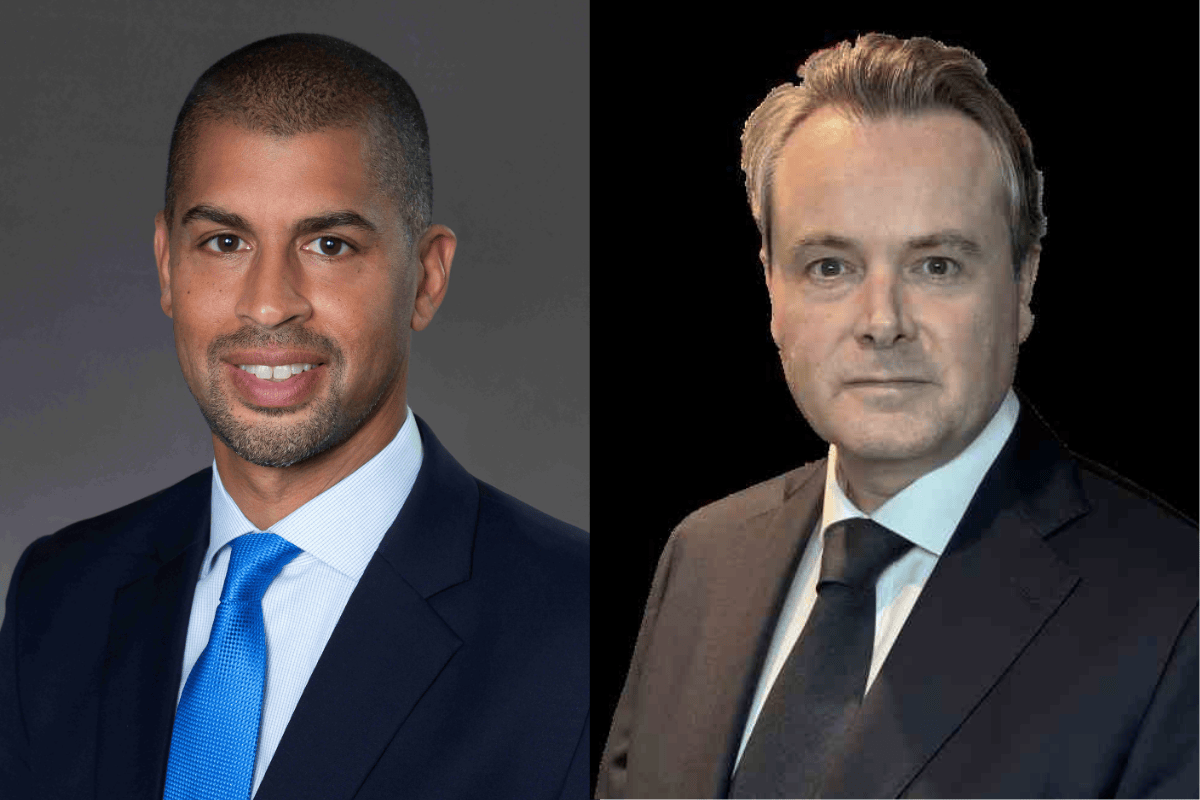

Según explican, las carteras enhanced index combinan enfoques activos y pasivos, con el objetivo de superar ligeramente los índices de referencia con una exposición diversificada a los principales mercados de renta variable, mediante una estrategia cuantitativa basada en datos. «La demanda de soluciones de renta variable eficientes en términos de costes no va a desaparecer, pero sí evolucionará. Los inversores del Reino Unido y del extranjero buscan cada vez más estrategias que les permitan aprovechar mejor las oportunidades alcistas del mercado, al tiempo que mantienen la transparencia y la eficiencia que valoran en la inversión pasiva. Tras más de diez años aplicando estas estrategias sistemáticas en Reino Unido, es el momento adecuado para llevar esta herencia al mercado global. Las soluciones Enhanced Index son una de nuestras áreas de interés para 2026, lo que refleja tanto la magnitud de la oportunidad como la confianza a largo plazo que nuestros clientes han depositado en este enfoque», señala John McCareins, Chief Client Officer de Aberdeen Investment.

El equipo cuantitativo de Aberdeen, formado por más de veinte profesionales de la inversión con una media de casi dos décadas de experiencia, gestiona actualmente 100.000 millones de libras esterlinas en activos bajo gestión (AUM) en todo el negocio de inversiones a 30 de junio de 2025. Según explica Nick Millington, Head of Systematic Index Solutions – Enhanced Index, el proceso de inversión enhanced index, sistemático y basado en reglas, tiene como objetivo obtener resultados consistentes centrándose en los factores que impulsan la rentabilidad, al tiempo que gestiona los riesgos y sesgos no deseados.

«Un factor diferenciador clave de nuestra estrategia es la gestión dinámica de los riesgos macroeconómicos y temáticos, como la inteligencia artificial y las crisis del precio del petróleo. Nuestra plataforma propia nos permite identificar y mitigar la exposición no deseada a estos riesgos. Esto nos brinda la oportunidad de añadir rendimientos incrementales sin grandes desviaciones respecto al índice de referencia. Nuestros fondos se centran en obtener un rendimiento activo con un bajo tracking error. Dentro de esos parámetros, nos centramos en empresas con sólidas características de valor, calidad y momentum. Es decir, compañías bien gestionadas que no están sobrevaloradas y que cuentan con el respaldo del mercado con un precio por acción al alza. Cada estilo (enhanced index, pasivo y activo) tiene su lugar en función de las necesidades de los inversores. A veces, los tres se incluyen en una cartera. La estrategia enhanced index permite a los inversores combinar lo activo y lo pasivo en una sola asignación«, concluye Millington.

Según ha indicado la gestora, los fondos están disponibles para su distribución en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, Portugal, Singapur, España, Suecia, Suiza y el Reino Unido. Tendrán una comisión de gestión continua (OCF) del 0,25 % (mundial y europeo) y del 0,2 % (estadounidense) para los inversores fuera del Reino Unido (datos a 21 de enero de 2026).