CC-BY-SA-2.0, FlickrFoto: Jachym Michal. Foto: Jachym Michal

Sobre la inversión en calidad se han escrito muchos libros. La mayoría de ellos, orientados a la inversión en compañías grandes con un potencial de revalorización menor.Carlos Santiso cree que existe un enfoque diferente que permiteinvertir en calidad en pequeñas empresas con una posición dominante en sus nichos de mercado respectivos.

A lo largo de esta sesión, Santiso explicará con detalle este enfoque y lo ilustrarácon ejemplos reales de inversión procedentes de su propia labor como gestorprofesional. Se trata de un evento online de Value School. Tendrá lugar el 3 de mayo a las 19.00h.

Carlos Santiso es gestorde fondos de inversión y de pensiones en Andbank. Economista de formación, es máster en bolsa y mercados financieros por el IEB y en economía austriaca y valoración de empresas por OMMA Business School. Simultanea su trabajo como gestor con la docencia en escuelas de finanzas como IEB, OMMA o EF Business School.

Carlos es autor de El inversor conservador (Pirámide, 2021), creador del podcast Hablemos de inversiones y cofundador de El club del value investing.

Afi Escuela de Finanzas celebra el evento Tercer diálogo: Inteligencia artificial. ¿Hacia un nuevo orden económico y financiero? el día 4 de mayo. La inteligencia artificial evoluciona de forma vertiginosa, tanto en capacidades como en adopción. Este diálogo trata de reflexionar de forma prospectiva sobre los efectos de esta evolución en el orden económico, financiero y social.

En el encuentro participarán Elena González-Blanco, cofundadora y consejeradelegada de Clidrive; José Luis Flórez, consejero delegado de Dive; Mosiri Cabezas, consultora de Transformación Digital y como moderador, estará Borja Foncillas, presidente de Afi.

El evento arrancará a las 9:45h con la recepción de los asistentes. De 10:00 a 11:15 tendrá lugar el diálogo entre los ponentes y de 11:15 a 12:00, los asistentes podrán disfrutar de un café.

Este tercer diálogo se celebra en Afi Escuela, en Madrid, aunque existe la posibilidad de asistir online a través de la plataforma Webex.

En el evento presentará su estrategia Candriam Bonds Credit Opportunities. Se trata de un fondo de renta fija flexible que invierte principalmente en deuda corporativa high yield. El objetivo de rentabilidad del fondo se sitúa entre el 3% y 5%, con una volatilidad por folleto inferior al 5% (a cinco años es del 3,7%). El fondo invierte alrededor del 50% en una cartera de bonos gestionada de forma muy selectiva con una duración inferior a dos años. Esta parte de la cartera está destinada a que el fondo mantenga una beta baja, alta liquidez y un carry atractivo.

La otra parte de la cartera posee un enfoque más oportunistas y realiza inversiones en valor relativo, mediante la combinación de posiciones cortas y largas, con una gestión dinámica y sin restricciones por duración. Esta parte busca la generación de alfa y descorrelación con el mercado. El equipo de gestión, a su vez, implementa coberturas a través de derivados para cubrir los riesgos de cola (coberturas a tipos de interés, volatilidad, crédito y divisa).

Los ponentes serán Elena Guanter Ros, directora general para Iberia y Latam de Candriam, e Ignacio Martín-Villalba, director de Relaciones Institucional en Candriam.

Elena es licenciada en Derecho por la Universidad de Valencia, habiendo cursado dos años en la Universidad de Utrecht, Países Bajos y de Clermont-Ferrand, Francia. Comenzó su carrera trabajando en banca privada en Merrill Lynch en Londres en 1997. Posteriormente en el año 2001 entró a formar parte del equipo de Credit Suisse España dentro del departamento de productos de Banca Privada.

En 2003 se unió a Dexia AM (Candriam en la actualidad) donde atesora más de 18 de años de experiencia y desde el año 2018 es la directora general para el mercado de Iberia y Latinoamérica. Desde el año 2021, cuenta con la certificación CESGA.

Ignacio Martín-Villalba es director de Relaciones Institucional en Candriam. Antes de unirse a la firma en 2019 fue responsable de Ventas en AXA Investment Managers, enfocándose en el desarrollo de negocio de Pensiones, Fondos y Banca Privada. Ignacio empezó su carrera profesional en el año 2009 en el departamento financiero de Clapham House Group en Londres.

Es licenciado en Derecho por la Universidad Complutense de Madrid, tiene un Master en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles (IEB) en Madrid y posee la certificación CFA UK in ESG Investing desde 2021.

Líder en inversión sostenible

Candriam significa «Conviction AND Responsibility In Asset Management» y es una sociedad de gestión de activos europea multiespecialista, además de reconocida y líder en inversión sostenible. Gestiona un patrimonio de 140.000 millones de euros de la mano de un equipo de más de 600 profesionales. Cuenta con centros de gestión en Luxemburgo, Bruselas, París y Londres, atendiendo a clientes en más de 20 países incluyendo Europa, Reino Unido, Estados Unidos y Oriente Medio.

La gestora ofrece soluciones de inversión en diversas áreas estratégicas: renta fija, renta variable, estrategias de retorno absoluto y asignación de activos así como una amplia gama innovadora de estrategias ESG que cubren prácticamente toda clase de activos. Candriam es una compañía de New York Investments Life, clasificada entre las mayores gestoras de activos del mundo.

El patrimonio de los fondos nacionales ASG ha aumentado en 918 millones durante el primer trimestre del año, un 0,79% más que deja el patrimonio total a cierre de marzo en 116.752 millones. Esto supone un 35,89% del patrimonio total de fondos.

Por tipo de entidad, las aseguradoras han registrado el mayor incremento patrimonial en términos porcentuales, siendo este de un 7,27%, seguidas de los grupos independientes con el 6,06% y grupos internacionales, con un 4,83 %.

En todo caso las entidades bancarias mantienen su posición como líder por cuota de mercado con 100.962 millones, lo que representa un 86,48% del total, seguido de los grupos independientes con un 6,84 %.

Por gestora, Santander Asset Management es la gestora con mayor patrimonio gestionado con 31.896 millones, seguida de CaixaBank Asset Management y Kutxabank Gestión, con 26.777 y 15.285 millones respectivamente.

Por su parte, Kutxabank Gestión es la gestora que registra el mayor incremento patrimonial, con 598 millones, seguida de Magallanes Value investors, con 176 millones, y Abante Asesores Gestión, con 116.

Por tipo de activos, los fondos de mixtos representan el 40,21% del patrimonio total, con 46.945 millones, seguidos de los fondos de renta variable, sectoriales, que suponen un 28,44% y los de renta fija, con un 26,68%.

Los fondos ASG con mayor aumento patrimonial en el trimestre son el CaixaBank Master Renta Fija Advised By, con 497 millones, seguido del BBVABonos 2025 II, con 419 y el Santander Renta Fija Privada, con 191 millones.

Por número de fondos ASG, entre las gestoras nacionales destaca Renta 4 Gestora, con 46, seguida de Santander Asset Management y CaixaBank Asset Management, con 34 y con 31.

Entre las gestoras internacionales, destaca Amundi Asset Management, con 171 fondos, seguida de BNP Paribas Asset Management y BlackRock Investment Management, con 165 y 156 respectivamente.

Por último, en cuanto a su distribución por tipo de activo, entre los fondos internacionales el 49,19% de los fondos son de renta variable, sectoriales, seguidos de los de renta fija y mixtos, con un 33,56% y un 9,41% respectivamente. Por su parte, entre los nacionales destacan los fondos mixtos, con un 41,30%, seguidos de los de renta variable, sectoriales y renta fija, con un 35,14% y un 14,49% respectivamente.

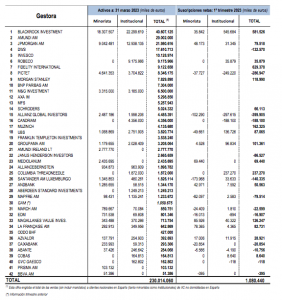

El patrimonio de las instituciones de inversión colectiva extranjeras creció en España en el primer trimestre. La cifra estimada de volumen se situaría en 252.000 millones de euros en marzo de 2023, según los cálculos de Inverco a partir de los 230.014 millones obtenidos de las 42 gestoras de IICs internacionales comercializadas en España asociadas que facilitan dato.

Así, el volumen estimado de activos de IIC internacionales en España habría experimentado un incremento de 7.000 millones de euros en 2023, pasando de los 245.000 millones de cierre del año pasado a los 252.000 millones actuales. Eso supone un alza del 2,85%.

En el primer trimestre de 2023, las IICs internacionales comercializadas en España habrían crecido tanto por el efecto mercado (principalmente) como por los flujos, pues según Inverco habrían registrado unas suscripciones netas de 1.000 millones de euros en total.

Entre las entidades con más suscripciones destacan Fidelity International (con cerca de 630 millones en entradas netas) y BlackRock Investment, que supera los 580 millones de euros en flujos netos en el primer trimestre de 2023 (ver cuadro).

ETFs e IICs indexadas: un tercio del total

En función de la información recibida, al desagregar por categorías el patrimonio de las IICs internacionales llama la atención que los ETFs y las IICs indexadas supondrían ya el 30,5% del total (en torno a 59.000 millones de euros), situándose como la categoría con mayor volumen de activos.

Le siguen renta variable, con el 30,3%; renta fija/monetarios, con el 24,6% del total y las IICs mixtas, que representarían el 14,6% del total.

El crecimiento del sector de gestión de patrimonios en China, unido al notable esfuerzo del país en abrir sus mercados financieros, ofrece oportunidades para los gestores de fondos privados extranjeros. Sin embargo, estos deberán enfrentar una serie de desafíos relacionados con la localización, si quieren establecerse en el mercado chino.

Desde que se dio luz verde a los registros de gestores de fondos privados extranjeros (PFM, por sus siglas en inglés) en 2017, el número de PFM de propiedad totalmente extranjera aumentó a 242 a partir de noviembre de 2022. Sin embargo, existen diferencias significativas entre el crecimiento de los gerentes individuales. A excepción de unos pocos PFM de propiedad totalmente extranjera con activos bajo gestión de más de 1.000 millones de yuanes (145,1 millones de dólares), el resto son en su mayoría pequeños gestores, con menos de 500 millones de yuanes bajo gestión.

El número de fondos registrados privados de propiedad totalmente extranjera ha crecido constantemente. A junio de 2022, los PFM de propiedad totalmente extranjera lanzaron 179 fondos de inversión de valores privados, en comparación con 165 a fines de 2021.

En general, los productos de fondos emitidos por PFM extranjeros tienen estrategias flexibles en varias categorías. Estos productos financieros tienden a ser muy diversificados en temáticas de inversión; cubren una amplia gama de clases de activos y tienen tarifas competitivas en comparación con sus competidores nacionales.

Dado que muchos conceptos y estrategias de inversión tienen un amplio historial en los mercados extranjeros, las empresas globales pueden ofrecer su experiencia en China, ya sea en términos de cobertura cuantitativa, derivados, fondos de fondos o en gestión de fondos multiactivos.

Obstáculos para los gestores extranjeros

Sin embargo, el desarrollo de la mayoría de los PFM extranjeros en el saturado mercado chino ha sido relativamente lento. Los principales PFM nacionales superan a sus rivales extranjeros en términos de rendimiento, estrategias y servicios personalizados.

Además, los requisitos de cumplimiento para los administradores de activos extranjeros son relativamente estrictos, no solo en términos de divulgación del desempeño, sino que la normativa permite menos vías de comunicación con los inversores, lo que se traduce en que los inversores no están familiarizados con los productos extranjeros.

A los inversores nacionales chinos les lleva tiempo aceptar y reconocer los conceptos y estrategias de inversión de las empresas extranjeras de gestión de activos. Los inversores locales, generalmente, no están familiarizados con las estrategias de inversión, ya que los mercados de capitales de China llevan relativamente poco tiempo en funcionamiento y, por lo tanto, existen pocos datos históricos sobre límites de precios, estructura de inversores y vencimiento de instrumentos. Por lo tanto, los gestores extranjeros deberán adaptarse acomodando sus estrategias a los requisitos locales.

Las posibles soluciones

Desde Cerulli creen que es fundamental que las empresas extranjeras de gestión de activos en China combinen su experiencia internacional con la necesidad de localización. “Los PFM extranjeros deben crear y optimizar sistemas de inversión e investigación localizados, seleccionar estrategias de inversión que satisfagan las necesidades del mercado local, avanzar en asignaciones diversificadas y globalizadas y satisfacer las diversas necesidades de inversión de los clientes”, asegura Joanne Peng, analista de Cerulli.

“Además de los esfuerzos en marketing, los PFM extranjeros deben promocionar sus marcas a través de medios digitales, por ejemplo, mediante el lanzamiento de cuentas oficiales de WeChat, para aumentar su alcance a personas de alto poder adquisitivo”, concluye Peng.

El family office inglés Saranac Partners, aterrizado recientemente en España, ha incorporado a su equipo a Gonzalo Ozores, que será director de Inversiones, según ha confirmado Funds Society.

Ozores cuenta con más de 17 años de experiencia en banca privada. Se une a Saranac después de trabajar durante nueve años en Ginebra como asesor de inversiones en Credit Suisse, tanto para familias españolas como portuguesas.

Anteriormente, trabajó para UBS asesorando a grandes clientes españoles y latinoamericanos.

Inició su carrera profesional en las firmas Société Générale y Arcano.

Gonzalo posee una doble licenciatura en Derecho y Empresariales, así como los certificados CFA y CAIA que acreditan su experiencia en mercados tradicionales y alternativos.

La inestabilidad sufrida por el sector bancario el mes pasado ha generado temores sobre un endurecimiento en las condiciones del crédito, incertidumbre sobre la deuda subordinada y preguntas sobre el papel que debe tener la normativa. De todo ello habla en una entrevista Thibault Douard, gestor de renta fija para Tikehau Investment Management, en la que destaca que nunca se había vivido un escenario de estrés «con un sector bancario con unos balances tan sólidos, capitalizados y saneados».

¿Podemos decir que ha quedado atrás el estrés bancario que hemos vivido durante marzo?

Para responder a esta pregunta conviene analizar y distinguir las diferencias de las situaciones a ambos lados del Atlántico. En Europa queremos pensar que lo peor ha quedado atrás. El escenario de estrés bancario relacionado con Credit Suisse fue consecuencia inmediata del efecto contagio por lo sucedido en Estados Unidos. No obstante, los problemas de Credit Suisse venían de largo y es que hace tres años comenzó su inestabilidad. Greensill en 2020 y Archegos en 2021 propiciaron fuertes pérdidas, a los que debemos de añadir un grave problema de control de gestión. Es cierto que se encontraban en pleno proceso de reestructuración estratégica, pero necesitaban tiempo y confianza y la crisis, acompañada por el nerviosismo del mercado y la fuga de depósitos, terminó por dilapidar los planes anunciados en octubre.

En cambio, la tensión alrededor de los bancos regionales estadounidenses pensamos que tendrá consecuencias más profundas. Bajo nuestro punto de vista, este segmento sí presentaba un desequilibrio en su funcionamiento y supervisión como pudimos ver con el caso de SVB. El detonante de esta situación fue la retirada de depósitos de las start-ups cuando encontraron problemas de financiación. De esta forma, el banco californiano tuvo vender su cartera de bonos por valor de 20.000 millones de dólares provocando una pérdida cercana a los 2.000 millones de dólares. Posteriormente anunciaron una posible ampliación de capital que puso en marcha una espiral negativa de confianza que finalizó con la quiebra de la entidad.

Se está hablando del endurecimiento implícito de las condiciones de crédito en Estados Unidos y Europa como consecuencia de esta crisis, ¿cómo lo veis desde Tikehau Capital?

La inestabilidad en los flujos de los depósitos para algunos bancos regionales norteamericanos supone una menor visibilidad y en ese escenario la toma de decisiones se complica y es inevitable que las condiciones de crédito se endurezcan. Es cierto que en algunos segmentos habrá déficit en la concesión de préstamos, pero no creemos que sea generalizado, especialmente cuando hablamos de la gran banca. Los mayores bancos de Estados Unidos siguen gozando de balances sólidos y generalmente se benefician de las salidas de depósitos de los bancos de menor tamaño. La confianza y la seguridad atraen y tranquilizan al depositante y al inversor y, por ese frente, no deberíamos observar aumentos en los costes de financiación.

En Europa ya en junio del año pasado observamos un ligero endurecimiento de las condiciones de crédito ante la incertidumbre económica. Cuanto peor es el escenario, las decisiones de financiación a largo plazo empeoran en determinados sectores. Habrá por tanto un aumento en los costes de los depósitos para los bancos europeos, pero este escenario ya estaba previsto antes de producirse el último escenario de estrés vivido durante el mes de marzo.

Pero los impactos no se quedan en las condiciones de financiación, ¿cuál ha sido el calaje del colapso de Credit Suisse sobre el mercado de deuda subordinada?

Por contextualizar, la deuda subordinada es aquella que se encuentra subordinada al resto de la estructura de financiación bancaria (depósitos, bonos garantizados y deuda senior), pero no a las acciones del banco. Por tanto, este tipo de deuda, que se considera como fondos propios y contabiliza para los ratios de solvencia de las entidades bancarias, cuenta con un mayor nivel de riesgo. Sin embargo, lo que llamó la atención del mercado en el caso de Credit Suisse, fue que en primer lugar se compensó a los accionistas del banco, dejando por detrás en la prelación de pagos a estos bonos que fueron valorados a cero.

De esta forma, lo primero que llevaron a cabo el regulador europeo, inglés y canadiense de forma conjunta a primera hora tras la compra de Credit Suisse por parte de UBS, fue distanciarse de la postura del regulador suizo especificando en sus comunicados de prensa que lo ocurrido en Suiza no podría tomar lugar en bajo su marco legal.

Los reguladores no han puesta encima de la mesa que la deuda subordinada no pueda valorarse a cero, sino que bajo ningún concepto podrá llegar a cero antes de que el precio de la acción haya llegado a cero. Por otra parte, durante los últimos diez años, los reguladores han dado mucha importancia al mercado de subordinadas financieras, por lo que era importante reafirmar su convicción y tranquilizar al mercado como así sucedió.

¿Otra de las consecuencias podría ser un cambio en la regulación?

En nuestra opinión, en Estados Unidos veremos una bajada del umbral de supervisión. En Europa el tamaño umbral del balance bajo el cual se aplican los criterios más estrictos es de 30.000 millones de euros. De esta forma, cualquier banco que lo supere deberá cumplir con los criterios de solvencia y liquidez y estará supervisado por el BCE.

El caso Credit Suisse nos muestra en cierto modo como la regulación actúa sobre los potenciales riesgos de cobertura del balance de las entidades. El gigante suizo acumuló salidas de depósitos por valor de 100.000 millones de francos provocando la venta de 40.000 millones de activos líquidos a mercado con impacto cero en la cuenta de resultados. Es decir, el riesgo que asumió SVB y que costó en último término su quiebra no es practicable en Europa.

Donde seguramente veremos una evolución de la normativa es en la facilidad de retirada de depósitos, debido a que, gracias a la digitalización de la banca, los depósitos se transfieren mucho más rápido. El coeficiente de liquidez a corto plazo se ha creado para soportar un potencial “bank run” y se basa en supuestos de salidas de depósitos considerados como estables. En el caso de Credit Suisse, el último trimestre del año superó este coeficiente, al igual que el SVB (aunque a mayor profundidad). Esta modificación llevará tiempo, pero es necesaria teniendo en cuenta la velocidad en las salidas de depósitos en esta ocasión.

Durante el primer trimestre hemos vivido un escenario de estrés que nunca se había vivido con un sector bancario con unos balances tan sólidos, capitalizados y saneados. Es cierto que no podemos hacer la vista gorda ante la quiebra de Credit Suisse, pero bajo nuestro punto de vista, una sucesión de eventos idiosincráticos ha transformado la situación en un riesgo de apariencia sistémico. Si tomamos caso por caso, ya sea la situación de SVB, con una clara falta de supervisión y desequilibrios en su funcionamiento, o de Credit Suisse, envuelto en una espiral de desconfianza, salidas de depósitos e impacto en su cotización, creemos que son casos realmente muy concretos y modelos de negocio que no se replican en otros bancos.

2022 fue un año complicado para el sector de la gestión de activos, tanto en términos de rentabilidad, con caídas medias del 10% para los fondos de renta fija global, del 14% para los fondos mixtos y del 16% para los fondos de renta variable global, como en lo que respecta a las salidas de capital de los fondos, que alcanzaron una cifra sin precedentes de 230.000 millones de euros en todo el mundo.

Por su parte, los fondos cotizados o ETFs registraron entradas de capital por valor de 67.000 millones de euros, en línea con la media anual de entradas netas registrada en los últimos diez años, que se sitúa en torno a los 70.000 millones de euros.

La tendencia ha continuado este año: frente al estancamiento de los fondos de gestión activa, los ETFs han registrado entradas de capital superiores a los 40.000 millones de euros en los primeros tres meses, lo que equivaldría a unos 160.000 millones de euros anuales si continuara el nivel actual.

Para analizar este fenómeno, el Observatorio de Gestión de ETF de Quantalys Harvest Group, en colaboración con BNP Paribas Asset Management, ha realizado un estudio sobre la base de los datos enviados diariamente por las gestoras. Destaca varios puntos desde una perspectiva europea.

En primer lugar, los ETFs ofrecen actualmente una gama más amplia de estrategias. Durante mucho tiempo han estado reservados a los mercados de renta variable, pero comienzan a cobrar mayor popularidad otras estrategias de ETFs, como las de renta fija. En 2022, los ETF de renta fija representaron el 25% del mercado total de ETFs en términos de valor.

Además, podemos ver que los ETFs de ESG gozan de una popularidad cada vez mayor. En 2022, las entradas netas de capital de los ETFs de ESG superaron a los del resto de ETFs, alcanzando los 44.000 millones de euros, frente a los 24.000 millones de euros de los segundos. Esta tendencia comenzó en 2021 y fue cobrando impulso en 2022, año en el que los ETFs de ESG representaron el 65% de las entradas netas, frente al 55% del año anterior.

Por otro lado, cabe destacar que los ETFs aprovechan el auge de la tendencia temática. En 2022, los inversores continuaron ampliando su diversificación internacional acudiendo a ETFs con exposición a los mercados globales, obteniendo un aumento del 14% en las entradas de capital, y a ETFs temáticos, los cuales para finales de 2022 representaban la cuarta parte de los ETFs de renta variable.

Actualmente se puede constatar la existencia de una mayor popularidad en el ámbito de la gestión de patrimonio y la inversión privada. Los ETFs, que antes eran una prerrogativa de las instituciones europeas, están adquiriendo más popularidad entre los inversores particulares a través de intermediarios financieros online y aplicaciones financieras, tal y como indica el último barómetro sobre el ahorro en el mercado francés de la AMF (Autoridad francesa de mercados financieros). Quantalys Harvest Group también señala que los asesores financieros incluyen cada vez más ETF en su proceso de selección de fondos.

Además, los ETFs tienen una presencia cada vez mayor en el mercado francés de seguros de vida. El número de contratos que contienen al menos un ETF ha aumentado en seis puntos porcentuales, del 38% en 2021 al 44% en 2022. Dichos contratos refirieron una media de 31 ETFs en 2022, frente a la cifra de 20 ETF registrada en 2021, lo que representa un aumento del 55%.

En cuanto a la presión sobre las comisiones, esta continúa siendo elevada en toda Europa. A finales de 2022, la Comisión Europea quiso volver a prohibir las retrocesiones en la distribución de productos financieros. En el ámbito de los seguros de vida, las comisiones de los productos vinculados a fondos de inversión (unit-linked) volvieron a situarse en el punto de mira. Tras las declaraciones urgentes de la ACPR (Autorité de contrôle prudentiel et de résolution) y de la EIOPA (Autoridad Europea de Seguros y Pensiones de Jubilación), France Assureurs ha pedido a sus miembros que intensifiquen la revisión de las unidades de cuenta referenciadas en sus contratos con vistas a moderar el nivel de las comisiones finales que han de pagar los inversores y favorecer los ETFs y los fondos UCITS de acciones ‘limpias’ o libres de retrocesión.

Por todas estas razones estructurales se prevé que en 2023 continúen los elevados flujos de entrada en Europa, en línea con la media de los años anteriores. Gracias a la popularidad de los ESG y las estrategias temáticas, se espera que las entradas de capital superen los 100.000 millones de euros este año.

Jean-Paul Raymond, director de Análisis y Desarrollo de Quantalys Harvest Group, comenta: «El Observatorio de 2022 ilustra la creciente implantación de los ETF en la gestión de patrimonios y la inversión de particulares a través de los seguros de vida». Asegura que el crecimiento de la gestión asesorada o de la gestión por mandato, impulsado por la directiva MIFID II, y el auge resultante de los mandatos de ETFs favorecerán nuevos cambios y aumentarán la popularidad de los ETFs. Además, piensa que la evolución de las prácticas de gestión, las cuales han pasado a ser más tácticas, más digitales, más temáticas o más comprometidas, orientadas a la ISR, también favorece a los ETFs.

«Por lo tanto, es imprescindible que una empresa de análisis independiente como Quantalys ayude a sus clientes a analizar y a entender mejor estas herramientas, a comprender sus riesgos concretos y a anticipar cambios futuros. Por eso hemos decidido abrir una sección dedicada a los ETFs en nuestra plataforma y desarrollar herramientas especializadas en estos productos en nuestros módulos de gestión de carteras. También hemos decidido lanzar el Observatorio de Gestión de ETF junto a BNP Paribas Asset Management con el fin de ofrecer datos fiables, independientes y en profundidad sobre el mercado a nivel europeo», concluye Raymond.

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal sostiene que los ETFs y los fondos indexados lograron mantenerse en un año complicado gracias a la solidez de sus enfoques sostenibles. Además, piensa que 2023 parece prometedor en términos de entradas de capital: «En Europa, estamos aumentando nuestra base de clientes gracias a los impulsores de crecimiento de la banca privada y la gestión de patrimonios. Con el objetivo de contribuir a formar y a proveer mayor trasparencia a los inversores, hemos unido nuestras fuerzas a las de Quantalys Harvest Group para democratizar el uso de los ETF entre el mayor número de inversores posible».

Schroders, BlueOrchard Finance Ltd, y el Ministerio de Finanzas de Luxemburgo han anunciado el primer cierre del fondo Green Earth Impact, que se gestiona conjuntamente entre BlueOrchard, como gestor de inversiones, y Schroders como GFIA que presta servicios de riesgo y de cartera al fondo.

El fondo Green Earth Impact permite a los inversores profesionales invertir en una cartera de fondos, que tratan de abordar la protección del medio ambiente y el cambio climático y beneficiarse de mecanismos de reducción del riesgo, como cobertura de primera pérdida. El fondo se creó en junio de 2022 y ahora ha logrado su primer cierre con un compromiso de 25 millones de dólares del Ministerio de Finanzas luxemburgués. El fondo Green Earth Impact está diseñado como un vehículo de valor añadido para impulsar y canalizar inversiones sostenibles y de impacto en la mitigación del cambio climático, la adaptación al mismo y la protección del agua y la biodiversidad.

Sin dejar de ser altamente selectivo en un mercado en crecimiento, el fondo Green Earth Impact se centra en captar oportunidades de inversión en mercados emergentes y frontera que contribuyan a los objetivos de impacto del fondo y garanticen, al mismo tiempo, una amplia diversificación entre regiones geográficas y clases de activos. Según explican las firmas, las oportunidades de inversión se seleccionarán combinando diferentes criterios comerciales, sectoriales y de impacto para ofrecer a los inversores una rentabilidad competitiva, contribuyendo al mismo tiempo al éxito de iniciativas y proyectos innovadores de inversión de impacto y sostenibles desde el punto de vista medioambiental.

“El cierre hoy de este innovador fondo de inversión es un hito significativo en nuestros esfuerzos por lograr un crecimiento sostenible y construir economías neutras en carbono y resilientes en los mercados emergentes. A medida que nos enfrentamos a desafíos medioambientales sin precedentes, es esencial que tomemos medidas proactivas para proteger nuestro planeta y garantizar un futuro sostenible para todos. Esta asociación de financiación mixta es un poderoso ejemplo de cómo los sectores público y privado pueden trabajar juntos para impulsar un impacto significativo. Con la creación del fondo y la aportación de una inversión de cobertura de primera pérdida, Luxemburgo subraya su compromiso de movilizar capital público y privado para contribuir a financiar un futuro más sostenible”, ha declarado Yuriko Backes, ministra luxemburguesa de Finanzas.

Por su parte, Philipp Mueller, consejero delegado de BlueOrchard, ha añadido: “Nos entusiasma ofrecer a los inversores profesionales la oportunidad de invertir en acción por el clima y biodiversidad en mercados en crecimiento, contribuyendo a la protección de las comunidades vulnerables y a una transición justa. Los inversores del fondo Green Earth Impact tendrán la oportunidad de beneficiarse de la estructura de financiación mixta de mitigación de riesgos del fondo, de una cartera diversificada de inversiones en fondos y de un exhaustivo proceso de selección de inversiones y evaluación de impacto”.

Por último, Finbarr Browne, consejero delegado de Schroder Investment Management (Europe) S.A., se ha mostrado orgulloso de este proyecto. “Desde que se anunció el proyecto en junio de 2022, hemos trabajado estrechamente con el Ministerio de Finanzas, BlueOrchard y varios proveedores de servicios para constituir el fondo y facilitar la inversión del Ministerio en este primer cierre. Nuestro enfoque conjunto se trasladará ahora a la captación de capital en Luxemburgo, en toda Europa y en otros mercados internacionales”, ha comentado.

Según destacan las tres firmas, la misión del fondo es reforzar el ecosistema de financiación sostenible, contribuir a la transición hacia economías neutras desde el punto de vista climático y resilientes, y lograr un crecimiento bajo en carbono y sostenible desde el punto de vista medioambiental en los mercados emergentes y frontera. Para ello, el vehículo tratará de cerrar la brecha de financiación público-privada mediante la atracción de capital, tanto del sector público como del privado.

El objetivo y el marco de inversión del fondo se modelan teniendo en cuenta el Acuerdo de París, la Estrategia Internacional de Luxemburgo para la Financiación Climática 2021-2025 y el Reglamento de Taxonomía de la UE, entre otros. Además, tiene como objetivo la inversión sostenible (en el sentido del artículo 9 de la SFDR) y se espera que invierta al menos el 90% de su valor liquidativo en inversiones consideradas sostenibles según la SFDR.