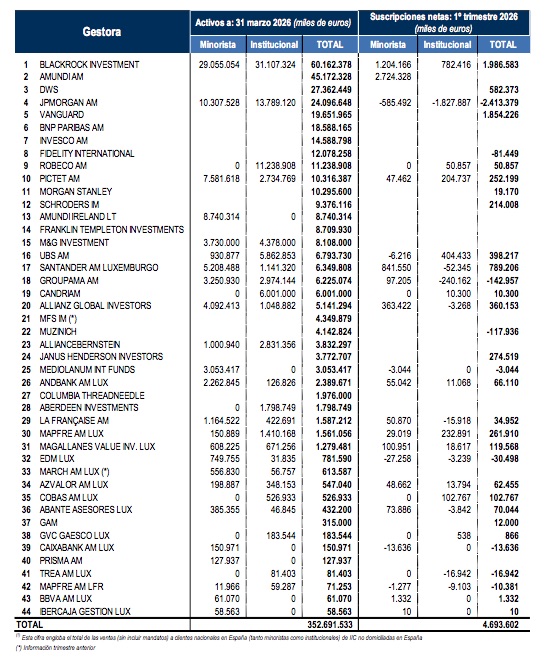

El patrimonio de las IICs internacionales comercializadas en España creció un 3,5% en el primer trimestre del año, según las primeras estimaciones de Inverco.

Así, su patrimonio se situaría en 383.000 millones de euros (dato obtenido a partir de los 352.691 millones para las gestoras asociadas que facilitan dato). Los activos han crecido en 13.000 millones de enero a marzo, según las cifras que maneja la asociación.

En el primer trimestre de 2026, ayudaron tanto los mercados como los flujos, pese a la guerra en Oriente Medio: en total, se registraron suscripciones netas de 6.000 millones.

Gestoras como BlackRock o Vanguard se situaron en el top de suscripciones, acercándose a los 2.000 millones (ver cuadro).

Según los datos de Inverco, por categorías los ETFs y fondos indexados ya suponen el 43,1% de las IICs internacionales, seguidos de las IICs de renta fija o monetarias (26,8%), renta variable (22,8%) y mixtas (7,3%).

Nazca Capital, gestora de fondos de capital riesgo, ha completado un fondo de continuación para Zunibal, compañía líder en soluciones tecnológicas para la pesca y el monitoreo marino, con el objetivo de impulsar su siguiente fase de crecimiento.

La operación permitirá a Nazca mantener su posición como socio de referencia tras un periodo de aproximadamente cinco años, dando continuidad a una estrategia que ha permitido a Zunibal consolidarse como un actor relevante a nivel internacional en tecnología aplicada al entorno marino.

Durante este periodo, la compañía ha duplicado su EBITDA hasta alcanzar los 12,5 millones de euros, ha ampliado su presencia internacional — con actividad en más de 45 países— y ha ejecutado una estrategia de crecimiento inorgánico con tres adquisiciones, incluyendo dos operaciones internacionales en Taiwán y Australia.

Asimismo, Zunibal ha reforzado su estructura organizativa, incrementando su plantilla más de un 25% hasta los 120 profesionales, y ha ampliado su alcance a nuevos segmentos dentro del ecosistema marino.

La operación ha permitido generar unos retornos muy atractivos para los inversores actuales, reflejando el éxito del plan de crecimiento impulsado durante los últimos cuatro años.

El nuevo vehículo estará respaldado por Blue Earth Capital, un inversor global especializado en inversión en impacto con base en Suiza. Su incorporación refuerza el posicionamiento de Zunibal como plataforma tecnológica con capacidad de combinar crecimiento y generación de impacto positivo en el entorno marino.

En palabras de Ibone Rodríguez de Pablo, directora general de Zunibal: “El apoyo de Nazca y la incorporación de un socio como Blue Earth Capital refuerzan nuestra visión y ambición a largo plazo. Queremos aplicar nuestra capacidad tecnológica, conocimiento del dato y experiencia en el entorno marino a nuevos retos dentro de la economía azul. Esta nueva etapa nos permitirá seguir ofreciendo más valor a nuestros clientes, abrir nuevas oportunidades de crecimiento y consolidarnos como una compañía de tecnología marina cada vez más preparada para aportar soluciones más eficientes, precisas y responsables».

Por su parte, Daniel Pascual, socio de Nazca Capital, señaló: «Zunibal es un claro ejemplo de creación de valor a través de una estrategia de crecimiento orgánico e inorgánico a nivel global. Con este fondo de continuación, y junto a un socio como Blue Earth Capital, reafirmamos nuestro compromiso con la compañía y con su equipo directivo para seguir impulsando su desarrollo en esta nueva etapa».

En palabras de Sunit Shah, principal de Private Equity Partnerships en Blue Earth Capital: «Zunibal ocupa una posición única en la intersección entre la tecnología y el impacto en los océanos. Sus dispositivos flotantes inteligentes, sistemas de monitoreo e inteligencia artificial aplicada al análisis de datos proporcionan a las pesquerías y a los organismos reguladores las herramientas necesarias para avanzar hacia unas prácticas pesqueras más sostenibles. Estamos encantados de asociarnos con Nazca Capital para apoyar la próxima fase de crecimiento de Zunibal».

De cara al futuro, Zunibal afronta esta nueva etapa con un plan de crecimiento enfocado en reforzar su liderazgo en su negocio core, al tiempo que continúa desarrollando nuevas capacidades tecnológicas. La compañía seguirá avanzando en soluciones de monitoreo electrónico y conectividad, apoyándose en el uso de datos, inteligencia artificial y comunicaciones satelitales.

Asimismo, Zunibal prevé seguir ampliando su presencia en áreas complementarias como la acuicultura y la oceanografía, donde ya está desarrollando propuestas de valor diferenciadas. Este desarrollo se verá acompañado por una estrategia de expansión internacional selectiva, así como por la identificación de oportunidades de crecimiento inorgánico a nivel global que permitan incorporar nuevas capacidades y reforzar su posicionamiento como plataforma tecnológica de impacto en el ámbito marino.

Alantra ha celebrado su Junta General de Accionistas, en la que Santiago Eguidazu, presidente ejecutivo de la compañía, ha presentado las magnitudes y prioridades estratégicas del grupo para los próximos años. Alantra se fija como objetivo un fuerte crecimiento de la cifra de negocios, por encima de 330 millones de euros en 2028 (211 millones de euros en 2025), con una contribución más equilibrada de sus dos actividades, banca de inversión (investment banking) y gestión de activos (asset management).

En banca de inversión, Alantra pretende reforzar su posición en el segmento mid-market mediante el desarrollo interno de talento y la incorporación de perfiles altamente cualificados, así como, selectivamente, operaciones corporativas. La estrategia pasa por profundizar en la especialización sectorial y reforzar la base de productos: capital privado, asesoramiento en deuda, soluciones de capital para instituciones financieras y operaciones en mercado de capitales. El crecimiento se enfocará en los mercados en los que el Grupo ya se encuentra presente, y contará con Londres y Nueva York como hubs de especialización.

En su división de Asset Management, en la que Alantra cuenta con Mutua Madrileña como socio estratégico con una participación del 20%, el Grupo aspira a alcanzar un volumen de 10.000 millones de euros en activos bajo gestión en 2028. Esto supone triplicar los niveles actuales, a través de una combinación de crecimiento orgánico y adquisición de participaciones mayoritarias en negocios europeos de gestión alternativa, alto margen y elevada especialización de producto (monoliners). Este programa de crecimiento, respaldado por la inversión en producto propio, capacidades de distribución, incorporación de talento y tecnología, estará financiado con los recursos existentes y los obtenidos con la desinversión en Access Capital Partners (ACP), recientemente comunicada.

En su conjunto, Alantra se marca como objetivo avanzar hacia una rentabilidad neta sobre ingresos del 15%, manteniendo un nivel de distribución de dividendos del 60%. Santiago Eguidazu ha señalado: “Nuestra confianza en cumplir con estos objetivos se fundamenta en la plataforma que hemos construido durante los últimos 25 años, cada vez más eficiente por nuestras inversiones en tecnología. Combinamos una profunda especialización por sectores, productos y estrategias de inversión con una amplia presencia internacional, un sólido equipo de profesionales senior y una organización más orientada al dato”. Asimismo, ha añadido: “Nuestra trayectoria en el lanzamiento y desarrollo de nuevos negocios, junto con nuestra capacidad para ejecutar proyectos complejos de crecimiento e integración, nos otorga una clara ventaja competitiva para seguir escalando nuestros negocios de banca de inversión y gestión de activos”.

Otros acuerdos de la Junta General de Accionistas

La Junta General de Accionistas ha aprobado la distribución de un dividendo de 0,50 € por acción, que se abonará el 12 de mayo (con fecha ex-dividendo 8 de mayo). Este dividendo representa un payout del 94% del beneficio neto atribuible de 2025, frente al 83% en 2024. Asimismo, se ha aprobado la venta de la participación del 49% que Alantra Investment Managers, división de gestión de activos del Grupo, ostenta en ACP. El cierre de la operación, sujeto a las aprobaciones regulatorias pertinentes, está previsto para el segundo semestre del año.

Previamente a la celebración de la Junta, el Grupo reportó los resultados del primer trimestre de 2026. En un entorno macroeconómico marcado por el inicio del conflicto en Oriente Medio, Alantra continuó registrando un sólido crecimiento de sus resultados, alcanzando 41,2 millones de euros de ingresos netos en el primer trimestre 2026 (+12,0%) y un beneficio neto atribuible de 2,0 millones de euros (+34,8%). Si bien estos acontecimientos no han tenido hasta la fecha un impacto material en la actividad de sus dos áreas de negocio, el Grupo mantiene una perspectiva prudente ante las potenciales implicaciones macroeconómicas de un periodo prolongado de inestabilidad, las cuales podrían conducir a un repunte inflacionario, un aumento de los tipos de interés y un menor crecimiento económico.

Los ingresos de Investment Banking crecieron un 12,1% hasta 31,0 millones de euros, mientras que, en la división de Gestión de Activos, los ingresos aumentaron un 4,9% hasta €8,4m, debido a un crecimiento del 6,9% en el volumen de los activos bajo gestión.

Foto cedidaPedro Cortina, responsable de desarrollo de negocio en Diaphanum.

Diaphanum Real Estate, firma especializada en la inversión, gestión y desinversión de proyectos inmobiliarios, ha incorporado a Pedro Cortina Chapartegui como responsable de desarrollo de negocio.

Desde su nueva posición, Cortina liderará el área responsable de la originación de oportunidades de inversión y captación de capital para las operaciones de la compañía. Entre sus funciones destacan la relación con clientes a lo largo del proceso, la generación de nuevas oportunidades y el seguimiento integral de las operaciones, incluyendo su trazabilidad a través de las herramientas internas de gestión.

Pedro Cortina se incorpora a Diaphanum Real Estate procedente de Tavira Capital, donde era responsable de la valoración y adquisición de activos inmobiliarios —tanto comerciales como residenciales— en Madrid con una cartera de más de 40 activos en la capital. Anteriormente, desarrolló su carrera como analista financiero e inmobiliario. Es licenciado en Administración y Dirección de Empresas y Economía por Suffolk University (Boston).

Esta incorporación se enmarca en el crecimiento sostenido de Diaphanum Real Estate desde su lanzamiento hace poco más de un año, periodo que la firma ha cerrado en positivo alcanzado un compromiso de inversión cercano a los 400 millones de euros, distribuidos en varios vehículos de inversión en el segmento residencial, principalmente en Madrid y la Costa del Sol, oficinas y retail, siempre dirigidos a capital privado.

Actualmente, la división de Real Estate de Diaphanum estructura su actividad en tres líneas de negocio: asesoramiento en carteras y/o activos inmobiliarios, estructuración de operaciones y administración y gestión de dichos activos.

Ignacio Sobrino, socio de Diaphanum Real Estate, señala que “el crecimiento que estamos experimentando gracias a la confianza de nuestros clientes nos lleva a reforzar el área de desarrollo de Negocio con un perfil como el de Pedro Cortina. Su incorporación nos permitirá ampliar nuestra capacidad para identificar oportunidades y reforzar la captación de equity para el desarrollo de nuevos vehículos inmobiliarios”.

Foto cedidaEmilie Deslogis, Fund Manager, e Iván Díez.

Un fondo de renta variable internacional con sesgo de crecimiento: es la estrategia elegida por La Financière de l’Echiquier para su participación en el próximo Funds Society Investment Summit, que se celebrará en Lerma (Burgos) los próximos 21 y 22 de mayo.

Echiquier World Equity Growth es un fondo de renta variable internacional, invertido principalmente en acciones de crecimiento de gran capitalización. Su objetivo es invertir en líderes globales que operan en mercados de alto crecimiento, a través de una cartera concentrada de entre 20 y 30 valores. La estrategia se centra en cuatro tipos de crecimiento, con un marcado sesgo hacia empresas de quality-growth.

El fondo pone el foco en megatendencias a largo plazo y en compañías que se benefician de una posición sólida como líderes mundiales en sectores clave de crecimiento, como la inteligencia artificial, la computación en la nube y los mercados emergentes. La gestión se basa en una selección de valores de alta convicción, respaldada por reuniones con las compañías y un análisis fundamental en profundidad, con el objetivo de evitar las fluctuaciones a corto plazo.

La presentación estará a cargo de Emilie Deslogis, Fund Manager. Licenciada en Master 2 Techniques Financières et Bancaires l’Université Paris II Panthéon-Assas, Emilie comenzó su trayectoria profesional en Lazard Frères Gestion, en el departamento de desarrollo comercial, antes de incorporarse a Primonial, en el departamento de clientes institucionales, en septiembre de 2014. Se incorporó a La Financière de l’Échiquier en marzo de 2018, en el marco de la fusión con Primonial. En abril de 2019 pasó a ser analista del equipo de renta variable internacional y temática. Desde 2024, tras la fusión de Tocqueville Finance y LFDE, forma parte de las divisiones Global y Social & Health de LFDE, donde fue ascendida a gestora de fondos en diciembre de 2025.

En la presentación también estará Iván Díez, Country Head de Iberia y Latinoamérica de La Financière de l’Échiquier (LFDE) desde mayo de 2024. Fue socio y director del Sur de Europa y América Latina de Lonvia Capital entre 2020 y 2024 y antes, director general en España, Portugal, Andorra y América Latina de Groupama AM entre 2008 y 2020. También fue director adjunto y director de riesgos en CapitalatWork Foyer Group entre 2001 y 2008. Es licenciado en Ciencias Matemáticas por la Universidad Complutense de Madrid (especialidad en Ciencias de la Computación). Máster en negocios internacionales por la London School of Economics. Máster en control del riesgo de mercado y del riesgo de crédito del IEB. MBA por ThePowerMBA. Programa Avanzado de Inteligencia Artificial Generativa (AI Expert) por Brain and Code. Programa Avanzado en Mercados Privados por la Oxford University. Además, es director y mentor de los Trabajos de Fin de Grado (TFG) del Grado de Gastronomía, ADE y Relaciones Internacionales en la Universidad Francisco de Vitoria.

Creada en 1991 y filial de LBP AM desde julio de 2023, La Financière de l’Échiquier (LFDE) es una de las principales gestoras de activos de convicción en Francia. LFDE se apoya en su know-how y experiencia en la generación de un alto valor añadido para ofrecer a sus clientes institucionales, clientes privados y distribuidores productos y soluciones adaptados a sus objetivos financieros y no financieros. LFDE gestiona activos por un importe superior a 27.000 millones de euros (a 31 de diciembre de 2025) y cuenta con más de 170 empleados repartidos entre establecimientos en Alemania, Austria, España, Italia, Suiza y la región del Benelux.

Presentaciones y golf

La cita será los días 21 y 22 de mayo en el Parador de Lerma, ubicado en el majestuoso Palacio Ducal, un alcázar del siglo XVII donde la historia es protagonista: aquí se alojaron desde Felipe III hasta Napoleón Bonaparte. La primera jornada del IX Funds Society Investment Summit contará con varias mesas redondas en las que se expondrán las estrategias más innovadoras de siete gestoras, y el segundo día tendrá lugar la séptima edición del Torneo de Golf de Funds Society España en el Golf Lerma. También habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento computará con 3,5 créditos de formación para el CFA.

La nueva configuración del programa de Fond-ICO Global introduce cambios relevantes tanto en el plano procedimental como en lo relativo a los términos y condiciones jurídico-económicos previstos en sus bases. No obstante, estas novedades no alteran la finalidad esencial del programa. AXIS, en su condición de sociedad gestora de Fond-ICO Global, continúa desempeñando su función como instrumento público de apoyo al ecosistema español del capital riesgo y venture capital, canalizando recursos hacia entidades de capital riesgo con capacidad de financiación del tejido empresarial español. El cambio debe entenderse, por tanto, como una evolución del modelo, y no como una alteración de su función.

Desde la perspectiva procedimental, la principal novedad es el tránsito desde el sistema tradicional de convocatorias cerradas a un régimen de convocatoria abierta en concurrencia no competitiva. Frente al esquema anterior, basado en ventanas temporales delimitadas y en la comparación conjunta de las solicitudes presentadas en cada una de las convocatorias, el nuevo modelo permite la presentación continuada de solicitudes. Desaparece así la lógica competitiva propia de las convocatorias periódicas y se adopta un sistema más flexible, potencialmente más alineado con los calendarios reales de constitución, levantamiento e inversión de los fondos.

A ello se añade una delimitación temporal y presupuestaria expresa. El nuevo modelo estará en vigor, respecto de cada estrategia de inversión, hasta el 30 de junio de 2027, o hasta la fecha en la que se haya aprobado la inversión de Fond-ICO Global en vehículos de inversión por el importe máximo total previsto para la correspondiente estrategia, si esta circunstancia se produjera con anterioridad. Se configura así un sistema abierto, pero sujeto a una vigencia concreta y a límites máximos de compromiso por estrategia.

En este sentido, el nuevo esquema se articula en torno a tres estrategias de inversión, cada una de ellas con su correspondiente importe máximo agregado de inversión por parte de Fond-ICO Global: (i) Capital Crecimiento, con un importe máximo de 400 millones de euros; (ii) Venture Capital, con un importe máximo de 200 millones de euros; y (iii) Impacto Social, con un importe máximo de 50 millones de euros.

Desde la perspectiva de los términos y condiciones jurídico-económicos, una de las novedades más relevantes es la incorporación del DPI (Distributed to Paid-In) como métrica de referencia para la valoración del track record de las sociedades gestoras solicitantes. Se trata de un cambio significativo, en la medida en que refuerza el peso de los retornos efectivamente distribuidos a los inversores como elemento de análisis dentro del sistema de elección, complementando otras métricas habitualmente utilizadas y permitiendo una valoración más completa del historial de ejecución de cada sociedad gestora. La introducción de este parámetro apunta, por tanto, a una mayor atención a la capacidad acreditada de materialización de retornos de las sociedades gestoras solicitantes.

Junto a ello, también merece mención la posibilidad de que el retorno preferente pueda expresarse en términos de múltiplo, y no exclusivamente en términos de tasa interna de retorno (TIR). Aunque se trata de una cuestión de técnica económica y contractual, esta modificación introduce una mayor flexibilidad en la estructuración de los términos financieros del fondo y facilita el encaje de modelos cuya lógica de rentabilidad se articula mediante múltiplos sobre el capital invertido (MOIC).

Asimismo, la supresión del coeficiente de diversificación del 15% aporta mayor flexibilidad a las sociedades gestoras solicitantes con respecto de la composición de la cartera de sus fondos; sin perjuicio de que dicha flexibilidad deba atender en todo caso a las limitaciones previstas a este respecto en la Ley 22/2014 o en la normativa aplicable al vehículo de inversión gestionado por la sociedad gestora solicitante.

En definitiva, el nuevo sistema comporta una actualización relevante del funcionamiento del programa de Fond-ICO Global, tanto en el plano procedimental como en determinados parámetros jurídico-económicos a los que los solicitantes deberán atender. Con todo, el elemento central permanece inalterado: AXIS continúa desarrollando la misma labor de apoyo al mercado y de impulso a la financiación empresarial en España. El mensaje de fondo es, por tanto, de continuidad institucional y de adaptación del programa a las necesidades actuales del mercado.

Tribuna de Isabel Rodríguez, socia del área de fondos de inversión en Addleshaw Goddard; Jacinto Berdaguer, associate del área de fondos de inversión en Addleshaw Goddard; y Enrique Aparicio, associate del área de fondos de inversión en Addleshaw Goddard.

JP Morgan ha presentado sus perspectivas de mercado para el segundo trimestre bajo el nombre de “Guía de Mercados”. En la presentación, Lucía Gutiérrez – Mellado, directora de Estrategia para España y Portugal, analizó el contexto complejo donde la energía redefine las previsiones de crecimiento y los flujos se desplazan hacia estrategias de rentas más flexibles. Su principal mensajes es que la subida del petróleo y la inflación han llevado la confianza del consumidor en América a niveles mínimos. De hecho, consideran que la evolución de los precios del petróleo y el gas será determinante para el crecimiento global y la estabilidad política.

Un factor decisivo este año son las elecciones en Estados Unidos en noviembre. La campaña electoral, que arrancará este verano, se encuentra según la encuesta del consumidor con un sentimiento negativo debido a la subida del crudo y la inflación. Desde la gestora, el escenario que plantean es que si los republicanos aspiran a la victoria, deberán lograr un control efectivo de los precios y trabajar en el cese de las hostilidades.

Por otro lado, advierten de que la presión no solo viene de Occidente: China e India están presionando a Irán para estabilizar el mercado energético, ya que las potencias asiáticas no pueden permitirse un frenazo económico global con el cierre del estrecho de Ormuz. Aunque China ha diversificado parcialmente sus suministros, se estima que entre un 30% y un 40% de sus importaciones de petróleo siguen dependiendo de este punto estratégico.

Además se esperaba que el nuevo plan fiscal fuera el motor de la economía, pero estudios recientes indican que el alto precio de la gasolina está absorbiendo todas las ventajas financieras que este plan iba a aportar a los ciudadanos. A pesar de esto, hay optimismo en el corto plazo: hay margen para que el precio del gas baje antes de que comiencen las labores de reposición de reservas de cara al verano.

A pesar del ruido del mercado, Gutiérrez-Mellado recalca que existe una diferencial respecto a la crisis de 2022 y que la economía actual está mejor preparada. Hoy, la inflación es más baja, los tipos de interés ya están en niveles positivos (en torno al 3,7% a diferencia de los tipos 0 que vimos hace 4 años) y el mercado laboral se está enfriando de forma ordenada. Por esto, la gestora considera que el mercado está siendo «excesivamente pesimista» al prever múltiples subidas de tipos; su previsión es mucho más moderada, confiando en que la desaceleración de los salarios en EE. UU. actúe como freno natural a los precios.

Posicionamiento en Cartera

JP Morgan sugiere no dejarse llevar por el pánico de corto plazo, recordando que históricamente el 70% de los años el mercado cierra en positivo a pesar de las caídas temporales. En renta variable han comenzado el año con cierta sobreponderación pero han reducido el peso ligeramente y siguen apostando por el factor calidad. También destacan la importancia de los alternativos en carteras multiactivo por su capacidad de descorrelación frente a la renta variable.

Además, la gestora también mencionó que mantienen una posición neutra respecto al crédito, y en deuda pública están optando por estrategias más prácticas. Por último, respecto a los mercados emergentes, la firma considera que si se cumple el escenario de depreciación del dólar (tras revalorizarse y volver a ser activo refugio por la guerra de Irán), los emergentes podrían seguir siendo favorables. Así explican la importancia de tener un enfoque global y presencia local para saber reconocer las buenas oportunidades de estos mercados.

Durante el primer trimestre del año, el dólar tuvo un comportamiento lateral – bajista con la volatilidad, especialmente en marzo. Según los expertos, estamos ante la transición de un dólar fuerte -tal y como vimos entre 2022 y 2024- hacia un entorno más neutral e, incluso, débil. En este sentido, los tres primeros meses dejan una ligera depreciación del dólar y el debate abierto sobre su papel como referencia mundial y sus fundamentales.

“La necrológica del dólar estadounidense se ha escrito muchas veces, con una frecuencia cada vez mayor durante el último año, pero la mayoría de los análisis catastrofistas sobre la divisa se centran en un solo lado de la ecuación y pasan por alto el panorama completo”, lamenta Sonal Desai, CIO de Renta Fija de Franklin Templeton.

Fallida tesis del ‘petrodólar’

A raíz de esta conexión, se ha extendido la tesis del “petrodólar”, que afirma que el dominio del dólar se sustenta en que el comercio del petróleo está denominado en dólares estadounidenses, y que el desplazamiento de las exportaciones de crudo de Oriente Medio hacia Asia y la localización del gasto en defensa del Golfo señalan el inicio del fin de la hegemonía del dólar. En opinión de Desai, esta visión es notablemente simplista: “Invierte parcialmente la relación de causalidad. Los países exportadores de petróleo tienen un fuerte interés propio en recibir pagos en dólares por lo que los dólares representan: acceso a los mercados de capital más profundos y líquidos del mundo, respaldados por un marco institucional y legal que protege los derechos de propiedad y hace cumplir los contratos, y apoyados por una economía fuerte, dinámica e innovadora”.

Según el análisis que hace la experta de Franklin Templeton, tres pilares sostienen este sistema: la escala y dinamismo de la economía estadounidense, la credibilidad institucional y una profundidad de mercado inigualable. “Tampoco existe una alternativa creíble; el euro carece de un activo seguro unificado a gran escala; el renminbi opera bajo controles de capital; y las monedas digitales pueden liquidar transacciones, pero no ofrecen la función de reserva de valor que exige el estatus de moneda de reserva”, añade Desai.

Debate abierto

Además, argumenta que los datos refuerzan esta idea en ámbitos como las reservas, los pagos, el volumen de operaciones de divisas y la profundidad del mercado de bonos del Tesoro, métricas que no son propias de una moneda en declive. “La debilidad del dólar es cíclica, no estructural, aunque su verdadera vulnerabilidad reside en la política fiscal de Estados Unidos. Para los inversores, mantengo una visión constructiva sobre el estatus del dólar como moneda de reserva en el horizonte previsible y recomendaría mantenerse ágiles en los márgenes y centrarse en los fundamentales. Creo que los inversores deberían fijarse en los movimientos de los tipos de cambio bilaterales, en lugar de apostar por el fin del régimen de dominancia del dólar”, concluye.

Sin embargo, Thomas Hempell, responsable de análisis macroeconómico y de mercados en Generali AM (parte de Generali Investments), se muestra más crítico y pone el foco en que, a corto plazo, la evolución del dólar estadounidense sigue estando estrechamente ligada a cómo se desarrolle el conflicto en Oriente Medio. “No se trata tanto de que el dólar haya recuperado su papel de valor refugio, sino más bien el efecto del precio del petróleo: cuando el petróleo sube, el dólar tiende ahora a beneficiarse, ya que Estados Unidos se ha convertido en un exportador neto de energía. Por el contrario, el euro y el yen se ven afectados, ya que Europa y Japón importan gran parte de su energía, por lo que el aumento de los precios del petróleo empeora sus balanzas comerciales y sus perspectivas de crecimiento”, argumenta.

Perspectivas sobre el dólar

De cara al futuro, Hempell espera que el dólar vuelva a debilitarse si la guerra se calma pronto y los precios del petróleo retroceden. Según argumenta, es probable que los inversores globales sigan diversificando sus carteras alejándose del dólar, y la guerra con Irán podría incluso erosionar la dependencia del sistema del petrodólar. “Esto mantiene la tendencia alcista a medio plazo del par euro/dólar, aunque en menor medida de lo que habríamos esperado antes de la guerra, ya que es probable que los precios de la energía se mantengan estructuralmente más altos y la recuperación de la zona euro vaya a ser ahora más moderada”, argumenta.

Los economistas de BofA también son bajistas en el euro/dólar a corto plazo: “Nuestra previsión para el final del segundo trimestre en 1,14 y con riesgos sesgados a la baja”. Su tesis es que los precios persistentemente elevados de la energía generan impulsos estanflacionarios a nivel global y una convergencia más lenta del crecimiento entre EE.UU. y la eurozona. Además, la divergencia entre la Fed y el BCE que sostienen los economistas de BofA prevén para más adelante este año crea un contexto interesante: por un lado, un BCE centrado en preservar su credibilidad en materia de inflación, frente a una Fed que prioriza el mercado laboral, podría ser un factor de apoyo para el euro/dólar. Por otro lado, reconocen que el panorama se complica al analizar las previsiones en términos reales.

“Más allá de los factores a corto plazo, el dólar aún debe enfrentarse a posibles riesgos a la baja en el mercado laboral estadounidense, el crédito privado y el aumento de los riesgos fiscales. “A más largo plazo, las implicaciones del cambiante entorno geopolítico seguirán generando dudas sobre la exposición óptima al dólar. Prevemos un euro/dólar en 1,20 a final de año, condicionado a que la Fed no suba tipos, a una normalización de la energía y a una convergencia gradual del crecimiento entre EE.UU. y la eurozona”, concluyen.

El último estudio realizado por Enness Global revela un fuerte aumento en la demanda por parte de ciudadanos estadounidenses del programa Golden Visa de Grecia, con una actividad que se ha acelerado durante el último año y una nueva vía de inversión que se prevé reforzará aún más el interés de Estados Unidos por la residencia y el mercado inmobiliario griegos.

Enness Global analizó datos oficiales sobre aprobaciones de Golden Visa, examinando el número acumulado de concesiones principales otorgadas a solicitantes por nacionalidad y cómo ha evolucionado la participación total a lo largo del tiempo. La firma también evaluó los cambios recientes en la política del programa y su probable impacto en la demanda futura.

La investigación muestra que, a diciembre de 2025, se habían concedido un total de 578 Golden Visa a ciudadanos estadounidenses, frente a las 388 de diciembre de 2024. Esto representa un aumento anual del 49% en las aprobaciones acumuladas de nacionales estadounidenses. En el mismo periodo, el total de Golden Visa aprobadas para todas las nacionalidades aumentó un 60,4%, lo que subraya la fortaleza de la demanda internacional por la residencia griega.

El significado de los datos

Observando las tendencias a más largo plazo, las aprobaciones acumuladas a ciudadanos estadounidenses aumentaron de forma constante a lo largo de 2025, pasando de 369 en octubre de 2024 a 578 a finales de 2025. De media, la participación estadounidense en el programa ha crecido alrededor de un 3,4% mensual durante el último año, lo que indica un impulso sostenido más que un aumento puntual.

Desde Enness Global señalan que este crecimiento refleja una combinación de incertidumbre política y económica en Estados Unidos, un creciente interés por las opciones de residencia europea y la mejora del perfil de inversión de Grecia. La firma también destaca que la decisión de Grecia de introducir una nueva vía de Golden Visa basada en la inversión para 2026 probablemente proporcionará un impulso adicional.

“Bajo el esquema revisado, los solicitantes podrán obtener la residencia invirtiendo un mínimo de 250.000 € en startups que cumplan los requisitos y estén registradas en el registro nacional Elevate Greece, abarcando sectores como el inmobiliario, financiero y de defensa. Esto supone un cambio estratégico respecto a un modelo centrado exclusivamente en el sector inmobiliario, ampliando el atractivo del programa a emprendedores, empresarios e inversores tecnológicos que buscan tanto residencia europea como exposición a una economía en rápido desarrollo”, explican los autores del informe.

Junto con la reforma regulatoria, Enness Global señala la transformación más amplia de Grecia como un factor clave que respalda la demanda. Tras recuperar el grado de inversión y atraer a aproximadamente 1.200 nuevos millonarios solo en 2024, Grecia se ha reafirmado como uno de los destinos más atractivos de Europa para patrimonios con movilidad internacional.

“El interés de Estados Unidos por el programa Golden Visa de Grecia ha crecido de forma constante durante el último año. Lo que hace a Grecia particularmente atractiva es la combinación de umbrales de entrada relativamente bajos, unos fundamentos económicos en mejora y un atractivo estilo de vida. La introducción de una vía de inversión en startups refuerza aún más esta propuesta, especialmente para emprendedores e inversores empresariales que desean una residencia vinculada a la participación económica y no únicamente a la propiedad inmobiliaria”, afirma Islay Robinson, CEO de Enness Global.

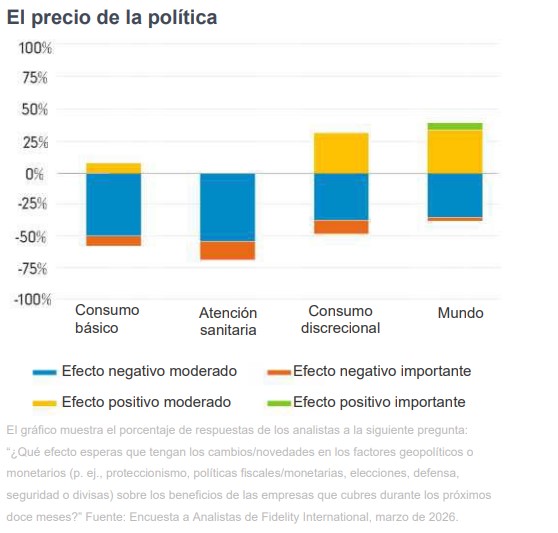

Los analistas de Fidelity International han pasado el año conversando con consejeros delegados, haciendo visitas de campos e intercambiando visiones con profesionales del mercado, como parte de su minucioso trabajo diario. Toda esa información y sus principales convicciones han quedado retratadas en la encuesta anual a analistas que la firma ha publicado.

En concreto, entre sus principales conclusiones destaca como reflexión que la confianza de las empresas ha aumentado de forma constante en los últimos años. Los analistas tienen claro el origen de ese optimismo: nos encontramos en medio del mayor auge inversor de los últimos años, impulsado por el gasto en inteligencia artificial y toda la infraestructura necesaria para ponerla en marcha.

“El efecto de arrastre de la IA se está ampliando. El despliegue está ampliándose, no llegando a su punto álgido”, afirma Terence Tsai, responsable de un equipo de analistas tecnológicos que cubren los fabricantes de semiconductores a nivel mundial. Según recoge la encuesta, ese desarrollo está impulsando el gasto de los clientes de una amplia gama de empresas y apunta hacia fuentes de ingresos que se prolongarán durante años en el futuro.

Principales tendencias por sectores

Para los analistas, las tecnologías de la información son las principales beneficiarias, pero los efectos también son muy visibles en los sectores de los materiales y la energía, donde la demanda de electricidad y de las materias primas necesarias para construir un mundo de nuevos centros de datos y centrales eléctricas surge tras más de una década de estancamiento. En este sentid, alrededor del 64% de los analistas del sector de los materiales afirma que los directivos de las empresas se muestran moderada o considerablemente más optimistas acerca del próximo año que del anterior, en comparación con el 81% en el sector de las TI.

“Los pedidos se han disparado. Las empresas de servicios públicos de mi sector han aumentado sus planes de inversión a cinco años en un 20% al renovarlos, y eso fue después de un aumento del 20% el año pasado también”, afirma Srishti Sinha, que cubre las empresas eléctricas estadounidenses encargadas de proporcionar varios puntos porcentuales de capacidad adicional cada año durante el resto de la década.

Las expectativas sobre fusiones y adquisiciones también reflejan el exceso de dinero en circulación. Aproximadamente la mitad de los analistas del sector industrial esperan que las operaciones de fusión y adquisición sean más frecuentes este año, frente a un tercio hace un año. Aunque el volumen de operaciones en el sector de las TI podría verse frenado en cierta medida por las empresas que están realizando grandes inversiones en el desarrollo de la IA, el 63% de los analistas del sector de las TI espera ahora un aumento de las fusiones y adquisiciones en los próximos meses.

“Lograr aumentos significativos de la productividad gracias a la IA en la integración de sistemas puede requerir un cierto nivel de escala. Por lo tanto, es posible que las grandes empresas busquen movimientos de concentración para reforzar sus capacidades de implementación de IA. Las valoraciones generales del sector son [también] significativamente más bajas de lo que eran hace dos o tres meses”, añade el analista sectorial japonés Noriyuki Takizawa.

Sin embargo, lo más importante es que los resultados también apuntan a una divergencia en las presiones sobre los costes entre los salariales y los no salariales. El indicador trimestral de la encuesta sobre las expectativas de costes laborales para los próximos seis meses se sitúa cerca de cero por primera vez en tres años.

Los riesgos

Desde Fidelity consideran revelador que la mayoría de los analistas que cubren empresas de consumo en la encuesta anual señalen la asequibilidad, su impacto en los consumidores más pobres o la demanda general como su mayor preocupación para el año que viene. Aseguran que sí, que para la clase media estadounidense están construyendo una nueva central eléctrica al otro lado de la carretera para abastecer de energía al gigantesco centro de datos situado al otro lado de la ciudad. Y más allá de los barrios residenciales podría haber una mina de cobre que satisfaga la enorme demanda de cableado eléctrico.

Pero para los consumidores que no se benefician de las ganancias bursátiles, ni de los tipos de interés más altos, ni de la rentabilidad del oro, el panorama es más sombrío. Los costes de los combustibles seguirán subiendo, pero los salarios no. “Creo que el aumento del desempleo y la caída del gasto de los consumidores serían el mayor riesgo para los fundamentales de mis empresas durante los próximos 12 meses”, afirma Chase Bethel, que cubre Walmart, Costco y otros grupos de distribución estadounidenses.

El otro gran riesgo que muchos mencionan es el contexto geopolítico. Según la encuesta, la pugna entre los gobiernos por las materias primas industriales eleva los costes y ejerce presión sobre los márgenes de los fabricantes. “La inflación impulsada por la oferta podría impedir que los bancos centrales bajen los tipos de interés. La situación se complicará aún más si los gobiernos acaban sacando la chequera para compensar el impacto del aumento de los precios del petróleo y el gas en los hogares con rentas más bajas, lo que elevaría los tipos de interés básicos a largo plazo. Además, los fundamentales de la deuda corporativa no cotizada están presionados y muestran señales incipientes, pero crecientes, de tensión”, apunta la gestora entre sus conclusiones.

La confianza

No obstante, la confianza empresarial sigue siendo elevada: las empresas se están beneficiando de la inversión en IA y del alza de las bolsas. La expectativa general es que mejoren la rentabilidad sobre el capital y los pagos de dividendos a los inversores. Más de la mitad de los analistas encuestados espera que aumenten los dividendos; en el sector de las TI, esa cifra es del 63%.

Ahora bien, una situación geopolítica más complicada, por las buenas o por las malas, está dando lugar a unas perspectivas económicas más confusas y, como comentan aquí nuestros analistas tecnológicos, la contribución de la IA podría consistir en facilitar a las empresas hacer más con menos y reducir el tamaño relativo de sus plantillas, pero en un momento en el que la economía ya está ejerciendo presión sobre los consumidores de renta media.

Sin embargo, nada de esto debería restar importancia al mensaje central: que la inversión de Microsoft, Meta y Google en IA no es solo un acicate para las valoraciones bursátiles. “La clase media sigue sintiendo la presión de los costes, pero ese ingente volumen de capital acabará llegando a los albañiles y electricistas que están levantando las nuevas fábricas y centros de datos. Cuando eso ocurra, cabe esperar que el número de beneficiarios aumente de la mano de un nivel de vida más alto y una mayor variedad de rentabilidades bursátiles”, concluye la encuesta.