Se avecinan cambios en el entorno macroeconómico, las fuentes de rentabilidad, los enfoques de inversión y las herramientas.

La posibilidad de un entorno macroeconómico menos favorable en el futuro tiene importantes implicaciones para las perspectivas del sector de la gestión de activos. Con el objetivo fundamental de preservar el poder adquisitivo a largo plazo, es posible que los propietarios de activos tengan que reexaminar sus asignaciones estratégicas y el diseño de sus carteras.

La inversión multiactivos es inversión activa

En ese futuro, vemos un papel más importante para la inversión en un contexto explícitamente multiactivos. La experiencia de 2022, con caídas tanto en la renta variable como en la renta fija, reveló lo que puede salir mal con una estrategia relativamente «pasiva» 60/40. Vemos la necesidad de un enfoque multiactivos diferente, más explícitamente activo.

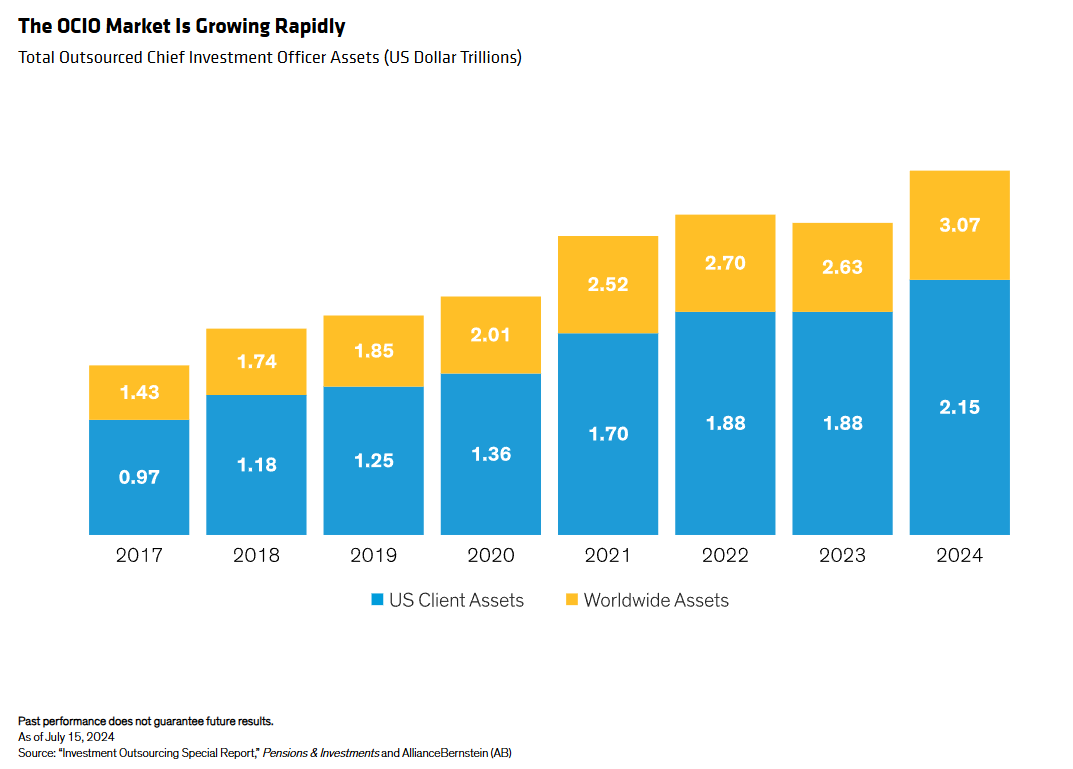

Este enfoque puede adoptar muchas formas, incluidas estrategias diseñadas para superar un índice de referencia de efectivo o inflación, así como estrategias generadoras de income. También ha habido un mayor interés en los acuerdos para externalizar la función de director de inversiones (Outsourced Chief Investment Officer, OCIO) con gestores de activos (Display), dado el creciente desafío de lograr un rendimiento real específico y diversificar con los componentes tradicionales. Es posible que el enfoque OCIO deba evolucionar desde los enfoques tradicionales hacia la adopción de posiciones activas en todas las clases de activos.

Esta situación también parece haber renovado el interés por adoptar un enfoque holístico de la cartera total frente a la asignación estratégica tradicional de activos con silos de clases de activos predeterminados. Un enfoque más activo también nos lleva al tema de los factores: han tenido una historia accidentada, pero creemos que tienen un papel que desempeñar.

Activos privados y espectro de liquidez

Las necesidades de los ‘asset owners’ y un cambio estructural en la obtención de capital están impulsando las asignaciones a activos privados. Es probable que las asignaciones aumenten aún más, dada la necesidad de obtener rendimientos reales y diversificación más allá de los mercados públicos. Es probable que los gestores de activos tengan que buscar inversiones privadas y ayudar a los inversores a combinar cuidadosamente activos públicos y privados. Consideramos que la liquidez es la verdadera limitación para las asignaciones privadas, dada la naturaleza menos líquida de las carteras actuales y la liquidez más frágil de los mercados públicos.

Creemos que los inversores considerarán cada vez más la liquidez como un espectro, favoreciendo los activos que generan efectivo en pocos años o con eventos de liquidez predefinidos, como la deuda, frente a los activos a más largo plazo, como el capital privado. La mayor parte del capital asignado a los mercados privados durante la última década se ha destinado a la renta variable, pero esperamos que las asignaciones se amplíen a otros segmentos, incluida la deuda. La tarea de los asignadores estratégicos de activos y del sector de la gestión de activos es realizar una asignación cuidadosa entre estos diferentes tipos de riesgo.

El auge de las alianzas entre aseguradoras y gestoras de activos

Probablemente también será necesario rediseñar las asignaciones de los planes de pensiones, como consecuencia del aumento de la esperanza de vida y la reducción del papel de la deuda soberana como diversificadores. Desde un punto de vista macroeconómico, e independientemente de otras dinámicas del sector, es probable que las aseguradoras cobren mayor importancia como proveedoras de capital a largo plazo; una manifestación de ello será probablemente el aumento de las asociaciones estratégicas con gestoras de activos con experiencia en la generación de rendimientos reales a largo plazo.

Por otra parte, se necesitan flujos de rentabilidad para hacer frente a un entorno de mayor inflación y al riesgo de longevidad, lo que implica una mayor demanda de soluciones como las rentas vitalicias y los seguros de vida. Dado el entorno macroeconómico que hemos descrito, las soluciones con resultados variados podrían resultar más atractivas que las rentas fijas. Creemos que este conjunto de soluciones colectivas será clave en la planificación de jubilaciones más largas, y esperamos que surjan más oportunidades de acción conjunta entre aseguradoras y gestores de activos.

Abordar el problema actual de la jubilación

Un panorama de inversión menos favorable y una mayor longevidad también suponen un reto para los planes de contribución definida, en los que los individuos asumen una mayor carga para ahorrar para una jubilación que puede durar décadas. El sector de la gestión de activos tiene un papel clave a la hora de abordar esta cuestión.

En nuestra opinión, las trayectorias tradicionales con fecha objetivo deben replantearse ante unas perspectivas de inversión más difíciles. Las vías posibles incluyen una mayor exposición a la renta variable para acumular ahorros, la diversificación en áreas como los activos privados, la reducción de la exposición a los bonos a largo plazo, un mayor enfoque en los ingresos y un posible cambio en los índices de referencia, quizá incorporando la necesidad de superar la inflación. En última instancia, estos cambios reconocen que el ahorro para la jubilación es una decisión activa; no parece existir una trayectoria o asignación pasiva.

La necesidad de una concentración activa del mercado y el conjunto de oportunidades activas

Dado que se prevé que los rendimientos de las clases de activos sean inferiores a los de las últimas décadas, el alfa podría desempeñar un papel más importante en la asignación. Los mercados concentrados han supuesto un reto para los gestores activos que solo operan en largo, pero seguimos escuchando el apoyo de los inversores a la gestión activa. Las altas valoraciones y las menores expectativas de crecimiento también implican menores rendimientos de las exposiciones amplias y pasivas a los índices, por lo que el alfa podría representar una mayor parte de los rendimientos. En nuestra opinión, es fundamental disponer de una amplia gama de herramientas de generación de alfa, que abarquen los ámbitos público y privado, cuantitativo y fundamental, y los distintos horizontes temporales. Las estrategias de alfa portátil ofrecen la posibilidad de obtener alfa de mercados que podrían no ser asignaciones importantes de la cartera.

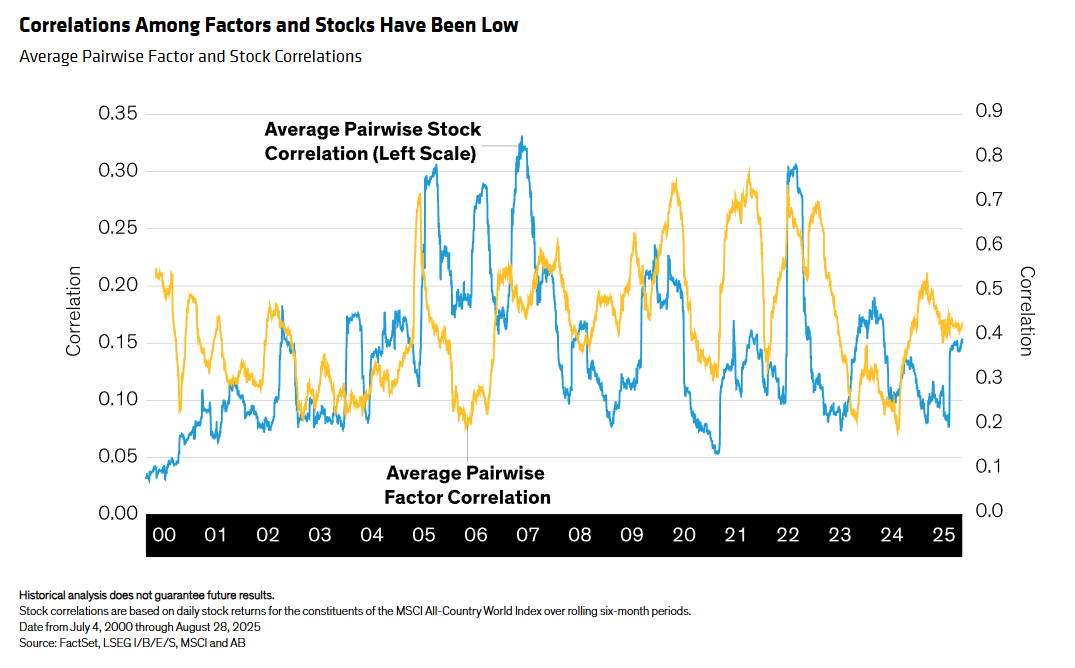

Hay varias razones que explican el cambio secular hacia la gestión pasiva, entre ellas el bajo rendimiento después de comisiones, los sólidos rendimientos beta y el interés de los inversores por minimizar las comisiones nominales en lugar de maximizar los rendimientos netos de comisiones. Los rendimientos menos generosos que se avecinan y una visión más matizada de las comisiones deberían favorecer la gestión activa, pero el alfa debe ser persistente. Según nuestro análisis, el alfa idiosincrásico, despojado de exposiciones a factores simples y persistentes, tiene más probabilidades de ser duradero. La concentración del mercado sigue siendo un reto táctico, pero otros aspectos de la estructura del mercado son más benignos, como las bajas correlaciones entre las acciones y los factores (véase el gráfico).

Activos digitales: criptomonedas, monedas estables y tokenización

Innovaciones como la tokenización de activos reales también pueden ser un paso importante hacia la incorporación de flujos de rendimiento diversificados sin comprometer la liquidez. Creemos que la adopción de los activos digitales será significativa en los próximos años. Las criptomonedas están experimentando la mayor demanda en este momento, y algunos activos criptográficos tienen sentido como parte de una asignación complementaria al oro y a exposiciones más amplias a activos reales.

Las stable coins gozan de mayor claridad regulatoria y aceptación en Estados Unidos, pero no creemos que vayan a cambiar las reglas del juego en cuanto a la formación de opiniones de inversión, ni que vayan a modificar la gama de opciones de inversión como lo hacen las criptomonedas. La verdadera ventaja parece ser la tokenización, especialmente de activos reales, a los que los propietarios de activos necesitan una mayor exposición, dada la posibilidad de una mayor inflación y un menor crecimiento en el futuro.

La promesa de fraccionar la exposición a activos ilíquidos y de difícil acceso hará que esto se convierta en un elemento importante del diseño de carteras con el tiempo. Creemos que la tokenización acabará por subvertir el concepto de clases de activos y que es fundamental para una inversión activa más eficiente entre activos. Para los gestores de activos, lo que les piden los propietarios de activos es que les ayuden a crear activos tokenizados e incorporarlos a carteras multiactivos.

El sector financiero y la IA: exposición y herramientas

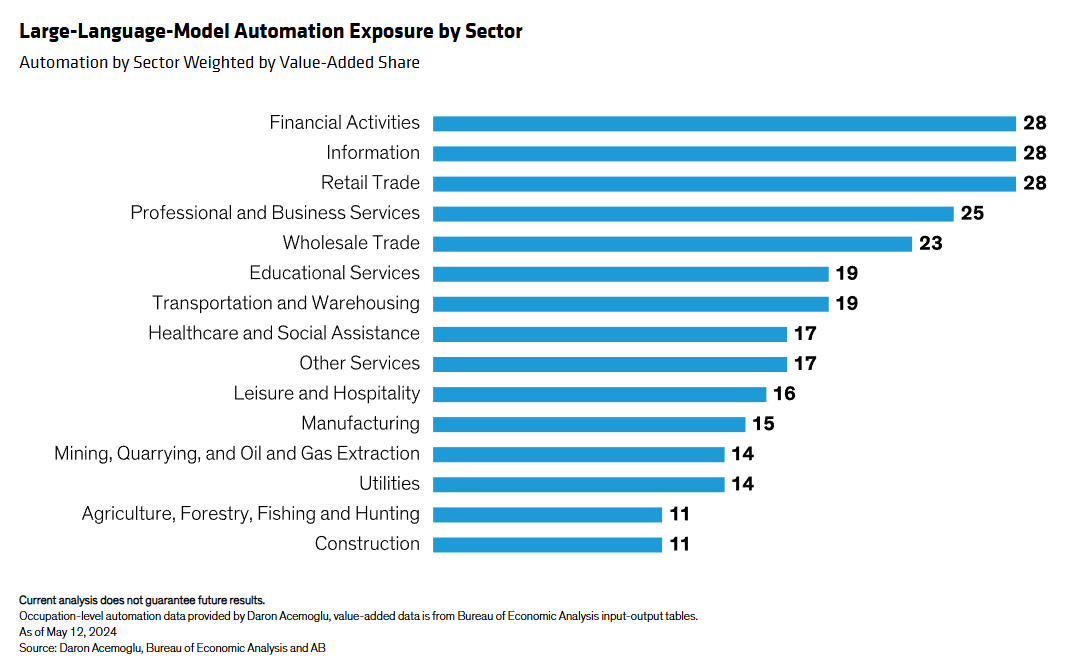

Según nuestro análisis más reciente, el sector financiero es el más expuesto a la IA (Display), ya que cuenta con muchas tareas adecuadas para la automatización mediante grandes modelos lingüísticos. Entre ellas se incluyen el resumen de documentos, la síntesis de datos, la codificación y la provisión de comentarios.

El uso actual de la IA en el sector de la gestión de activos se centra en tareas administrativas, comunicación y análisis de datos alternativos. Con el tiempo, se espera que transforme las funciones de los analistas de inversiones y que, potencialmente, altere la estructura misma de los modelos financieros, logros que el inicio de Excel y Python no lograron alcanzar. La eficacia predictiva de los modelos podría mejorar, pero la capacidad de explicar esas predicciones quizá no. Es difícil automatizar las decisiones de inversión con IA, porque los mercados financieros son autorreferenciales y siempre será necesaria la responsabilidad y las explicaciones humanas cuando los modelos fallen.

Tribuna de Inigo Fraser Jenkins, codirector de Soluciones Institucionales en AB y Alla Harmsworth, Codirectora de Soluciones Institucionales y Directora de Alphalytics en AB de Alliance Bernstein.

The views expressed herein do not constitute research, investment advice or trade recommendations, do not necessarily represent the views of all AB portfolio-management teams and are subject to change over time.