El 7 de mayo de 2020, en UBP AM lanzamos el fondo UBAM – Positive Impact Emerging Equity con 25 millones de dólares en activos. Cinco años después, al 30 de junio de 2025, el fondo había crecido hasta alcanzar 444 millones de dólares en activos bajo gestión (AuM), lo que demuestra el poder de la convicción a largo plazo tanto en el rendimiento como en el propósito.

Con un equipo dedicado de nueve gestores de cartera y analistas, hemos construido uno de los equipos más grandes enfocados en la inversión de impacto en renta variable cotizada dentro de la industria. Hemos seguido el mismo proceso de inversión disciplinado durante los últimos cinco años, lo que ha contribuido a nuestro rendimiento superior en comparación con tanto el índice MSCI de Mercados Emergentes como con nuestro grupo de referencia (según la categoría Global Emerging Markets Equity de Morningstar).

Como fondo de impacto, nuestro enfoque va más allá del rendimiento financiero. En 2023, entablamos un diálogo con BYD después de que inversores centrados en criterios ESG expresaran su preocupación por su exposición menor (menos del 0,5 % de los ingresos) a dispositivos heat-not-burn (HNB), que algunos proveedores de datos habían clasificado como relacionados con el tabaco.

Nuestro equipo trabajó directamente con la empresa para aclarar la cuestión, subrayar su escasa relevancia estratégica y explicar las implicaciones que este tipo de clasificaciones pueden tener en las decisiones de los inversores. Esto dio lugar a un diálogo constructivo y a actualizaciones regulares.

En diciembre de 2024, durante un evento corporativo en las afueras de Londres, el director de inversiones (CIO) de BYD anunció la desinversión del negocio relacionado con los dispositivos HNB, una decisión posteriormente confirmada por múltiples fuentes y reconocida por el departamento de Relaciones con Inversores.

Este compromiso ilustra cómo un diálogo proactivo y sostenido puede ayudar a resolver controversias ESG (medioambientales, sociales y de gobernanza), fomentar cambios positivos y reforzar los compromisos de sostenibilidad a largo plazo. Se pueden encontrar más ejemplos de nuestros esfuerzos de diálogo en el Informe de Impacto 2024 de UBP.

¿Por qué ahora? Un punto de entrada atractivo

Cuando el presidente Trump asumió el cargo el 20 de enero de 2025, el consenso era claro: las acciones estadounidenses —especialmente aquellas alineadas con la nueva administración— probablemente se dispararían, mientras que se esperaba que los mercados internacionales quedaran rezagados.

Pero el mercado tenía otros planes.

Este cambio en el liderazgo pone de manifiesto varias dinámicas clave:

- Una clara desvinculación entre EE. UU. y Europa

- La fortaleza de China como catalizador del crecimiento más amplio en mercados emergentes

- Los mercados emergentes superando a los mercados desarrollados

Históricamente, las acciones de los mercados emergentes han cotizado con un descuento frente a sus homólogas de los mercados desarrollados, reflejando riesgos percibidos y desafíos estructurales. Hoy en día, ese descuento no solo persiste, sino que además se ha ampliado a niveles difíciles de ignorar.

Lo que hace que este momento sea especialmente atractivo es que esta brecha de valoración coincide con un contexto técnico y macroeconómico favorable:

- Un dólar estadounidense más débil históricamente ha favorecido el rendimiento superior de los mercados emergentes.

- Las valoraciones siguen teniendo un descuento considerable, lo que ofrece un punto de entrada atractivo en comparación con las acciones de los mercados desarrollados.

3. La posición de los inversores sigue siendo reducida, lo que sugiere un potencial alcista a medida que el capital se reasigna hacia activos de mercados emergentes.

Mientras tanto, las expectativas de crecimiento de beneficios se mantienen sólidas. Para los próximos dos años, se prevé que las acciones de mercados emergentes aumenten sus beneficios en un 16,2 %, superando el 14,7 % de los mercados desarrollados, lo que demuestra que no se trata solo de una oportunidad de valor, sino también de crecimiento.

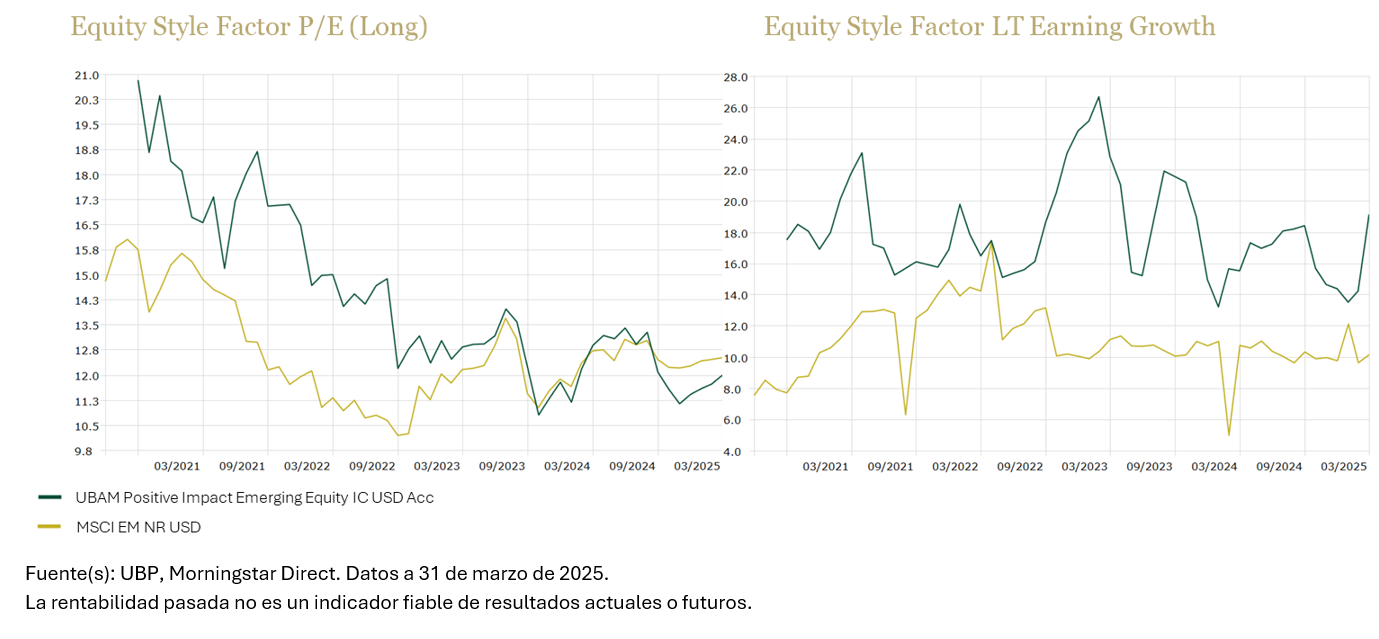

A nivel de cartera, el fondo PIEE (Positive Impact Emerging Equity) cotiza actualmente en uno de sus niveles de valoración más atractivos desde su lanzamiento, mientras mantiene exposición a oportunidades de alto crecimiento y alta convicción:

Preparados para el próximo capítulo

A medida que el liderazgo del mercado se amplía más allá del reducido grupo de acciones tecnológicas de mega capitalización, los inversores están reevaluando los riesgos de la sobreconcentración y el valor de una exposición más diversificada. UBAM – Positive Impact Emerging Equity, con su flexibilidad en capitalización y una alta proporción de gestión activa (>85 %), está estratégicamente alineado para aprovechar las oportunidades en este contexto de mercado en evolución.

A largo plazo, el fondo sigue una trayectoria de crecimiento diferenciada, alejándose de los enfoques tradicionales impulsados por la tecnología. Su rendimiento se basa en tres pilares de crecimiento resilientes, respaldados por tendencias estructurales duraderas que deberían seguir impulsando la demanda de inversión de impacto independientemente de las condiciones del mercado a corto plazo:

- Innovación (por ejemplo, los avances en tecnologías de semiconductores están logrando mejoras significativas en eficiencia energética en la movilidad eléctrica, la automatización industrial y la infraestructura digital).

- Cambios en la demanda del consumidor (por ejemplo, el aumento del acceso a internet permite a los consumidores tomar decisiones más informadas, lo que genera mayores expectativas en torno a la transparencia).

- Cambios regulatorios (por ejemplo, el impulso global hacia los objetivos de cero emisiones netas, la eficiencia energética y la divulgación de sostenibilidad sigue siendo fuerte, impulsado por la regulación internacional y el liderazgo corporativo, incluso si las políticas varían entre regiones).

El punto de inflexión

Con cinco años de rentabilidad superior y generación de impacto, UBAM – Positive Impact Emerging Equity entra en una nueva fase en la que se alinean la dinámica del mercado, las divergencias de valoración y las tendencias estructurales de crecimiento.

El entorno actual ofrece una combinación poderosa: los mercados emergentes recuperan impulso, las valoraciones se sitúan en niveles muy atractivos y la posición de los inversores deja espacio para reasignaciones significativas. Basado en un proceso disciplinado y de alta convicción, y respaldado por tendencias estructurales, el fondo está estratégicamente posicionado para aprovechar este punto de inflexión.

Para los inversores que buscan alinear el rendimiento a largo plazo con un propósito, este podría ser el momento de actuar.

Artículo escrito por Mathieu Nègre, responsable de Inversiones de Impacto y Yvan de la Place, especialista sénior en Inversiones y analista de Fondos en Union Bancaire Priveé (UBP).

Este documento tiene fines exclusivamente informativos y/o comerciales. No constituye una solicitud para comprar, suscribirse o vender ninguna divisa, fondo, producto o instrumento financiero, realizar ninguna inversión ni participar en ninguna estrategia de negociación concreta, ni una oferta de asesoramiento o servicios de inversión en ninguna jurisdicción donde dicha oferta o solicitud no esté autorizada, o a ninguna persona a la que resultaría ilegal realizar dicha oferta o solicitud. No debe interpretarse como asesoramiento. Se han hecho esfuerzos razonables para garantizar que el contenido de este documento se basa en información y datos obtenidos de fuentes fiables. La información contenida en el presente está sujeta a cambios sin previo aviso. UBP no se compromete a actualizar este documento ni a corregir posibles inexactitudes que pudieran detectarse.UBP cuenta con oficinas en España desde 2001, primero en Barcelona y posteriormente en Madrid. UBP Asset Management (Europe) SA Sucursal en España es una sucursal en Madrid de la entidad de UBP en Luxemburgo y está registrada en la Comisión Nacional del Mercado de Valores. UBP Asset Management (Europe) S.A. Sucursal en España. Calle Ortega y Gasset n.º 22-24, 5.ª planta | 28006 Madrid.

Por Funds Society

Por Funds Society