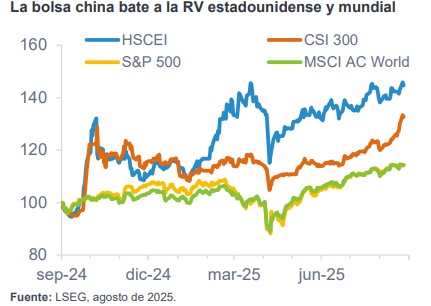

El vertiginoso ascenso de la renta variable china durante el último año ha pillado por sorpresa a muchos inversores, incluidos los chinos. Durante los últimos 12 meses, el índice de referencia HSCEI de empresas chinas cotizadas en Hong Kong ha subido un 45% en dólares. El índice CSI 300 ha subido un 33%. Los índices S&P 500 y MSCI AC World quedan empequeñecidos en comparación, con sus ganancias de alrededor del 14%.

El rebote de las acciones chinas se produce tras años de decepciones: la dolorosa ofensiva regulatoria contra las plataformas de Internet a finales de 2020, las tribulaciones del sector inmobiliario y el persistente discurso anti-China en EE.UU. y los aranceles asociados. Para muchos inversores, pasar por alto a China daba seguridad y contribuyó a acuñar la frase “No te van a despedir por no tener China en cartera”. Entretanto, los inversores se han centrado en EE.UU., Europa, la India y un mercado eminentemente tecnológico como Taiwán.

Sin embargo, en un discreto segundo plano, China ha cambiado de rumbo, lo que ha insuflado aire a un mercado alicaído. Los beneficios empresariales dejaron de ser tan malos, las valoraciones presentaban enormes descuentos y el sentimiento mostró algunos síntomas de mejora, lo que creó un entorno atractivo desde el punto de vista fundamental. El sector inmobiliario dio breves señales de vida en las ciudades de primera categoría, aunque no está claro que vayan a mantenerse.

Las autoridades accionaron las palancas del gasto público: se ampliaron las ayudas a familias, se introdujeron subvenciones al consumo y se dio un empujón a la demanda. Las ventas minoristas son sólidas, pero carecen del vigor del periodo anterior al COVID. Las exportaciones se han disparado, debido en parte al adelanto de las compras para esquivar los aranceles.

El sorprendente lanzamiento de la solución de IA DeepSeek recordó al mundo que China sigue siendo un actor tecnológico de primer nivel, a pesar de las restricciones comerciales. Todos estos factores impulsaron la confianza, pero ya están ampliamente descontados.

Las medidas anti-involución podrían prolongar la racha alcista

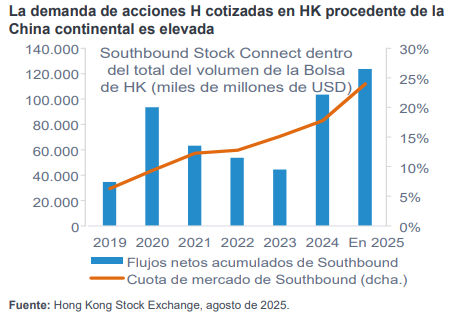

La dinámica importa, y mucho, en China. La negociación con margen está aumentando y los flujos de Stock Connect revelan un sólido interés doméstico, aunque estos factores pueden cambiar. No obstante, podría estar surgiendo algo más estructural que podría proporcionar un impulso duradero a las acciones chinas: la anti-involución

La involución es el acto de realizar un esfuerzo sin conseguir progresos. En el léxico económico de China, la involución describe la competencia que se canibaliza a sí misma y que da lugar a un esfuerzo mayor a cambio de una recompensa menor. Sectores completos inundan el mercado, se embarcan en feroces guerras de precios y erosionan los beneficios. Un ejemplo son los paneles solares, donde la capacidad se disparó, pero las rentabilidades se hundieron.

En julio de 2025, el presidente Xi expuso una nueva y ambiciosa política. En el Comité Central de Asuntos Financieros y Económicos, condenó el “caos de tipo involutivo” e hizo un llamamiento en favor de reformas decisivas en la oferta, y el sector empresarial ha respondido. Los diez primeros productores de paneles solares acordaron reducir la producción un 30% para poner fin al exceso de oferta crónico. Los reguladores elaboraron una nueva legislación sobre precios que pone la involución en la diana y convocaron a los fabricantes de vehículos eléctricos, como BYD y Great Wall, para instarlos a poner fin a unas rebajas de precios destructivas.

Estas orientaciones han impulsado la consolidación y han redirigido las inversiones hacia la fabricación avanzada de gama alta. Sin embargo, no se trata de una revolución empresarial: no hay estímulos masivos, no hay boom inmobiliario y no hay grandes objetivos en materia de crecimiento del PIB. No obstante, las reformas en el plano de la oferta están empezando a dar forma sutilmente a la industria y podrían sentar unas bases sólidas para la inversión a largo plazo. Los cambios están en marcha y se da prioridad al valor sobre el volumen, lo que pinta un panorama positivo para los inversores.

Tribuna de opinión firmada por Gary Monaghan, Director de inversiones de Fidelity International.

Información importante

Este material está destinado exclusivamente a profesionales de la inversión y no debe distribuirse al público en general ni ser utilizado por inversores particulares.

Este material se facilita únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni

distribuirse a terceros sin la autorización previa de Fidelity.

Este material no constituye una distribución, oferta o solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o solicitud de oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o normativas locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Este material puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros).

Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos

contenidos. Fidelity International no se hace responsable de los errores u omisiones relacionados con la información específica proporcionada por terceros.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales.

Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar

disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International.

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales. Emitido por FIL (Luxembourg) S.A. (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier).

25ES185 / GLEMUS5558-1225