Los bonos corporativos con grado de inversión (IG) a corto plazo están cobrando cada vez más importancia ante las turbulencias en los mercados. Consideramos que la clase de activos ofrece un potencial de renta decente con un bajo riesgo de tipos de interés y de crédito, unido a una dinámica de riesgo/rentabilidad favorable al obtener dicha rentabilidad al vencimiento (TIR) atractiva con una volatilidad menos pronunciada. Nuestra estrategia distintiva invierte de manera global en crédito IG a corto plazo, añadiendo diversificación a través de instrumentos no incluidos en el índice de referencia, como por ejemplo bonos flotantes (FRN) y titulizaciones de activos (ABS).

Un enfoque defensivo en fases de mayor volatilidad

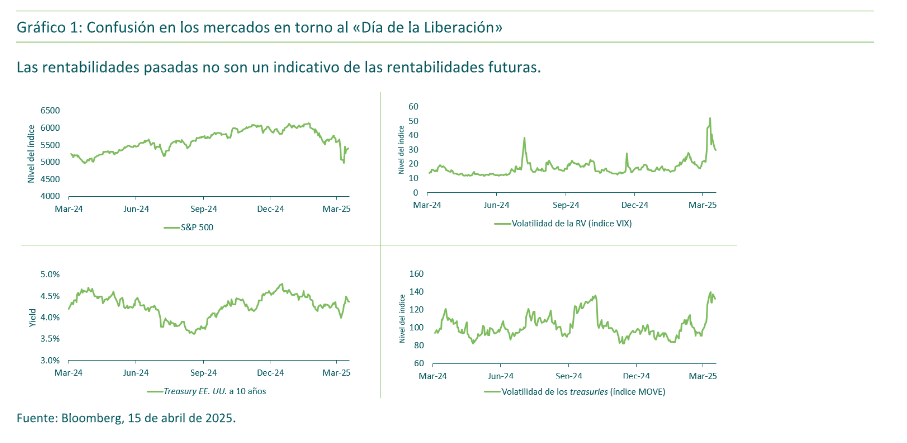

A comienzos de abril, el presidente de los Estados Unidos anunció nuevos aranceles con el aplomo de un presentador de concursos televisivos. Pese a ser una cuestión americana, el llamado «Día de la Liberación» repercutió de manera notable en los mercados globales. Para nosotros, la medida puso de relieve el impacto significativo de la duración en la inversión en renta fija. Nada más realizarse el anuncio del 2 de abril, la volatilidad se disparó en los mercados estadounidenses de renta variable y de deuda, ya que los inversores comenzaron a descontar las implicaciones de una inflación potencialmente más elevada sobre la política de la Reserva Federal y la economía en su conjunto (gráfico 1).

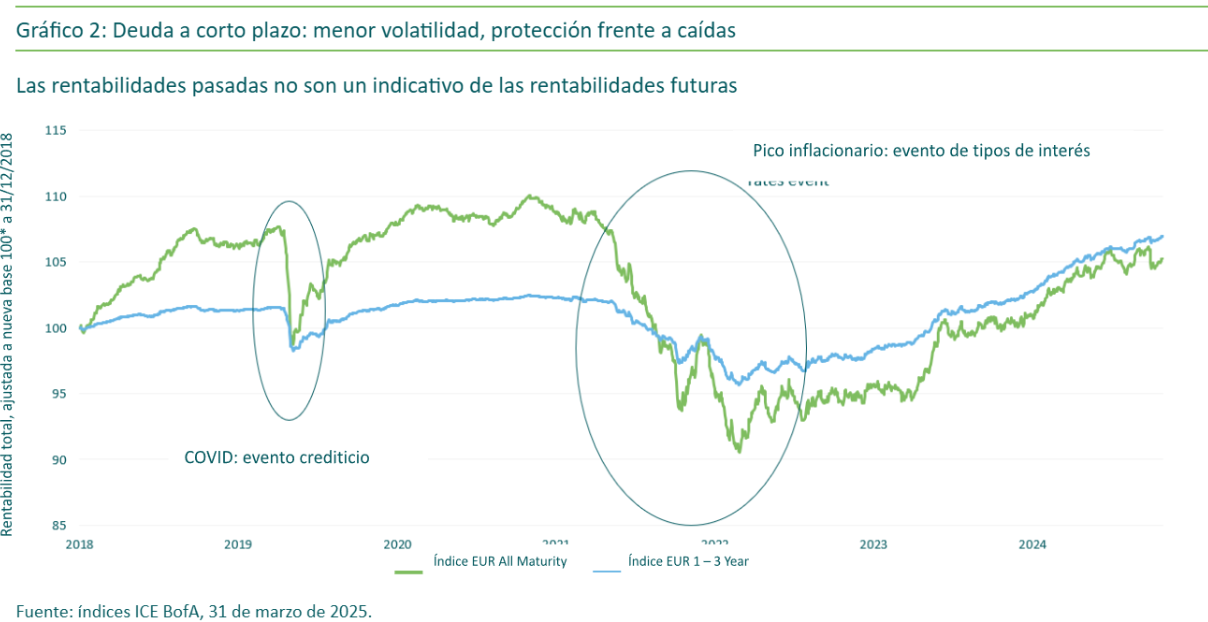

En los mercados de renta fija, los tramos iniciales de la curva de tipos han mostrado más resiliencia que los de mayor vencimiento. En este contexto, vale la pena analizar en mayor profundidad cómo los inversores podrían beneficiarse de esta clase de activos. En lo que respecta a la volatilidad, los mercados han recibido múltiples recordatorios de que conviene considerar todo el espectro de duración (gráfico 2).

El crédito a corto plazo podría ofrecer rentabilidades similares a las de la deuda corporativa más tradicional, pero con menos volatilidad. Esto nos parece una propuesta atractiva para aquellos inversores que no tienen tanta confianza como para realizar una apuesta de duración. Como puede verse en el gráfico 2, el crédito IG a corto plazo ha generado rentabilidades muy similares a las del índice All Maturity (de todos los vencimientos) en los últimos cinco años.

Por supuesto, si uno es capaz de pronosticar acertadamente el suelo y el techo del ciclo de política monetaria, le resultará rentable invertir en activos de duración corta cuando los tipos de interés suben, para luego pasar a activos de mayor duración cuando cae el precio del dinero. No obstante, realizar tal predicción resulta difícil, con lo que nos parece prudente combinar una asignación estructural en deuda IG a corto plazo con un posicionamiento más tradicional en crédito.

Las ventajas de un enfoque activo

Pese a sus características atractivas, creemos que el mercado de deuda a corto plazo no es adecuado para la mera indexación: reproducir la composición de un índice podría exponer al inversor a riesgo de concentración (si el indicador tiene demasiados componentes de un sector o país determinado) y de impago (si tiene demasiados componentes de baja calidad crediticia o balances no saneados).

Los mercados de renta fija son notoriamente ineficientes, lo cual en nuestra opinión crea oportunidades para los inversores con enfoques activos. Utilizando las capacidades de nuestro equipo grande y experimentado de analistas de crédito, somos capaces de explotar estas ineficiencias para tratar de generar rentabilidad excedente a lo largo del tiempo.

Por qué invertir en bonos corporativos con grado de inversión

Creemos que la inversión en bonos corporativos con grado de inversión con M&G destaca por tres características principales:

- Gestión activa de crédito global: nuestras estrategias no están restringidas únicamente a crédito con grado de inversión denominado en euros, ni está limitado por su índice de referencia en euros: el equipo gestor puede comprar bonos emitidos en cualquier moneda. Esto se traduce en más oportunidades en operaciones de valor relativo por divisas y regiones, y en acceso a empresas que no emiten deuda en euros. Estas pequeñas operaciones dirigidas a obtener mayores niveles de diferencial y de TIR pueden potenciar la rentabilidad en el largo plazo.

- Exposición a tipos flotantes: los bonos flotantes son una posición fuera del índice que permite al gestor obtener exposición al crédito sin asumir riesgo de tipos de interés. Con cupones que suelen reajustarse cada trimestre, estos instrumentos tienen una duración casi cero. Esto significa que, en periodos de tipos de interés crecientes, se benefician de subidas de la tasa libre de riesgo subyacente, por encima de la cual se paga una prima de riesgo de crédito. Esto ha contribuido a la rentabilidad en fases recientes con curvas de tipos planas e invertidas, aportándonos carry adicional en sus tramos iniciales.

- Titulizaciones de activos (ABS): M&G cuenta con amplias capacidades en el segmento de ABS, con un sólido y experimentado equipo que gestiona un patrimonio superior a los 15.000 millones de euros. Los ABS todavía ofrecen un diferencial superior al del crédito tradicional AA. Se trata de instrumentos de calidad que hemos sometido a un análisis de crédito exhaustivo y que proporcionan renta adicional a la cartera.

Además, creemos que nuestras sólidas capacidades de análisis son otro factor que nos diferencia de nuestros homólogos. La pregunta clave que nos hacemos en todo momento a la hora de invertir es: «¿Se nos remunera adecuadamente por el hecho de asumir riesgo?». Una vez los analistas de crédito han evaluado los fundamentales de un bono corporativo, el equipo gestor determina si el precio al que cotiza es atractivo frente a su valor intrínseco.

Identificar bonos con precios anómalos es la piedra angular de nuestro enfoque basado en el valor, y creemos que ha sido la clave de la rentabilidad excedente de nuestras estrategias en el largo plazo.

Artículo escrito por Matthew Russell, gestor en Renta Fija de M&G Investments.

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.. Cuando se mencionen rentabilidades, Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. Dirigido exclusivamente a inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en este material. Los pareceres expresados representan las opiniones de M&G Investments, que pueden ser objeto de cambios y no se proporcionan como consejo o recomendación de inversión ni como pronóstico o garantía de resultados futuros. Dicha información se proporciona exclusivamente a efectos informativos, y procede de fuentes propias y de terceros cuya precisión o exhaustividad no se han verificado de forma independiente. Aunque M&G Investments considera que la información es precisa y fiable, no presume ni se hace responsable de la exhaustividad, exactitud o fiabilidad de la misma. Las declaraciones sobre futuras expectativas, estimaciones, proyecciones y otras afirmaciones a futuro se basan en la información disponible y en la opinión de los gestores en el momento de emitirlas. Por consiguiente, tales afirmaciones son inherentemente especulativas, al basarse en hipótesis que podrían implicar riesgos e incertidumbres conocidos y desconocidos. Los acontecimientos, resultados y rentabilidades registradas podrían diferir sustancialmente de los expresados o implicados por dichas afirmaciones. Esta promoción financiera es emitida por M&G Luxembourg S.A., con sede registrada en 16, boulevard Royal, L-2449, Luxemburgo. JUN 25 / 1489204

Por Funds Society, Miami

Por Funds Society, Miami