Los mercados de renta variable, el auge del gasto en IA y los mercados crediticios están en el punto de mira.

Tras un comienzo turbulento de 2025 marcado por las sacudidas políticas en Estados Unidos, la atención se centró en el optimismo respecto a la IA y los fundamentos empresariales, y los beneficios y las intenciones de inversión en capital fijo eclipsaron a menudo las publicaciones de datos tradicionales. A pesar de estos giros, los rendimientos fueron sólidos en todas las clases de activos. De cara a 2026, creemos que el contexto macroeconómico es favorable, aunque persiste la incertidumbre, y que la dinámica de la política fiscal europea y las tendencias laborales estadounidenses probablemente determinarán el abanico de resultados posibles.

Creemos que los inversores deberían plantearse tres preguntas clave a medida que avanza el año:

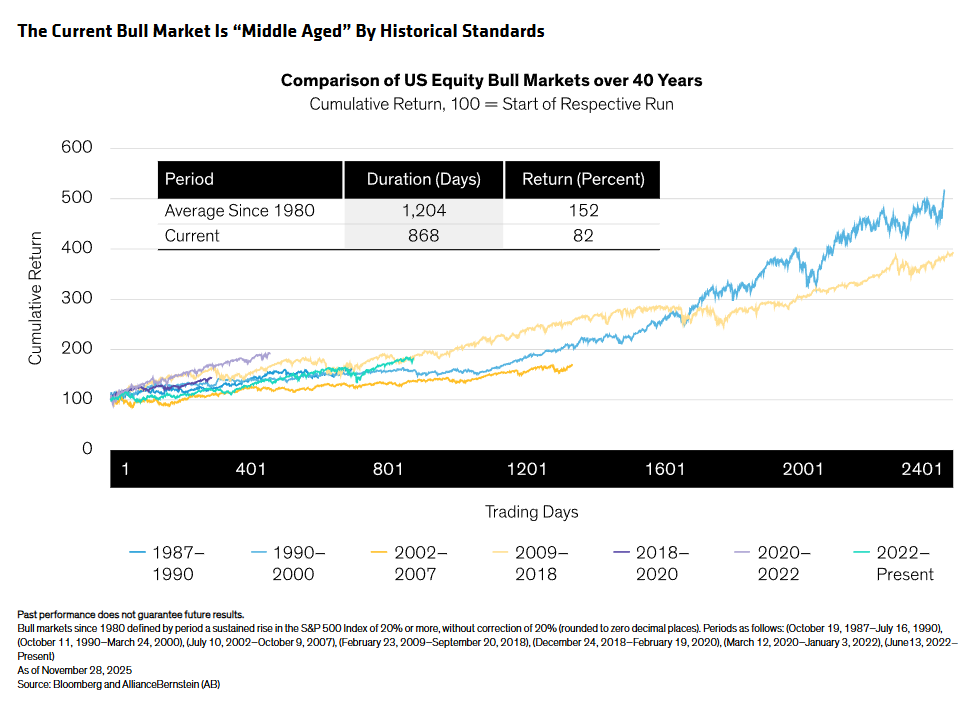

¿Se está acabando el mercado alcista de las acciones globales?

El repunte de las acciones globales que empezó después de la caída de finales de 2022 ha traído ganancias fuertes, lo que hace que nos preguntemos si este mercado alcista está llegando a su fin. La historia nos dice que no: los mercados alcistas casi nunca mueren de «vejez», sino que terminan por shocks o excesos. Si lo miramos desde un punto de vista histórico, creemos que el repunte de hoy está en la «mediana edad», no es extremo.

Consideramos que el contexto macroeconómico es, en general, favorable para los mercados bursátiles, ya que se espera que el crecimiento se acerque a la tendencia el próximo año y que la Reserva Federal disponga de amplios recursos para flexibilizar los tipos de interés en caso de que sea necesario. Por lo tanto, creemos que podría haber cierto coste de oportunidad por abandonar las acciones demasiado pronto, pero es prudente centrarse en la selectividad para discernir entre ganadores y perdedores.

¿Estamos en una burbuja de IA?

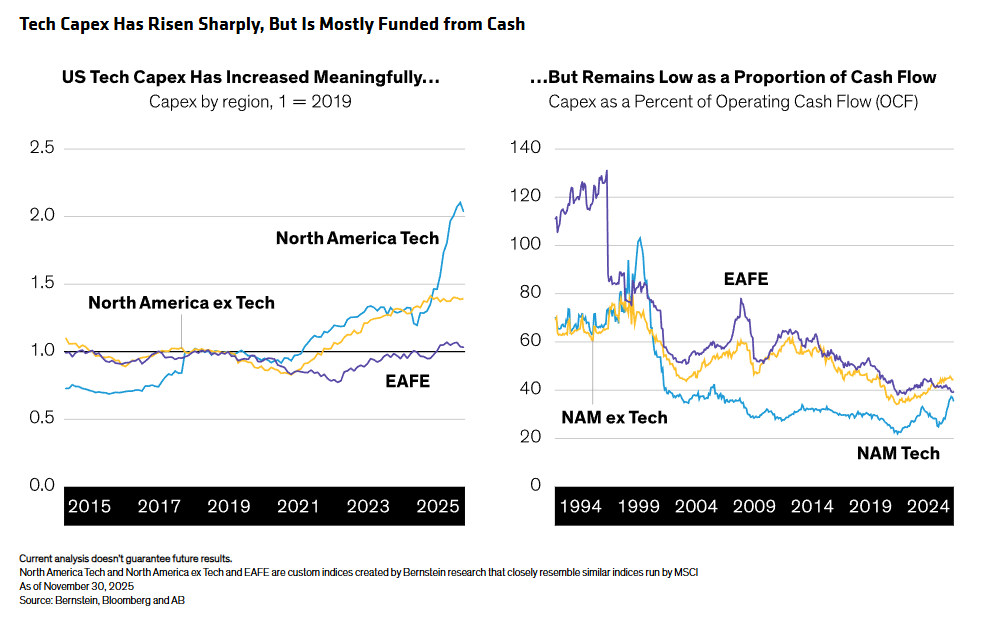

La característica definitoria de este mercado alcista es su liderazgo limitado. Las acciones tecnológicas impulsadas por la IA han generado ganancias extraordinarias, creando un mercado en forma de K: unos pocos grandes ganadores y muchos rezagados. Esa concentración impulsa los rendimientos del índice, pero introduce fragilidad. La economía estadounidense está expuesta de forma asimétrica: los hogares más ricos poseen la mayor parte de las acciones e impulsan el consumo, por lo que una corrección de la IA podría afectar al gasto e incluso llevar a la economía a una recesión.

Sin embargo, por ahora, los fundamentos son tranquilizadores, ya que el crecimiento de los beneficios, y no solo las expansiones múltiples, ha impulsado los rendimientos. Es más, el aumento de la inversión de capital entre las empresas tecnológicas estadounidenses, aunque es muy elevado, se financia en gran medida con fuertes flujos de caja en lugar de deuda, pero estamos atentos a cualquier indicio de aumento del apalancamiento y la emisión de deuda.

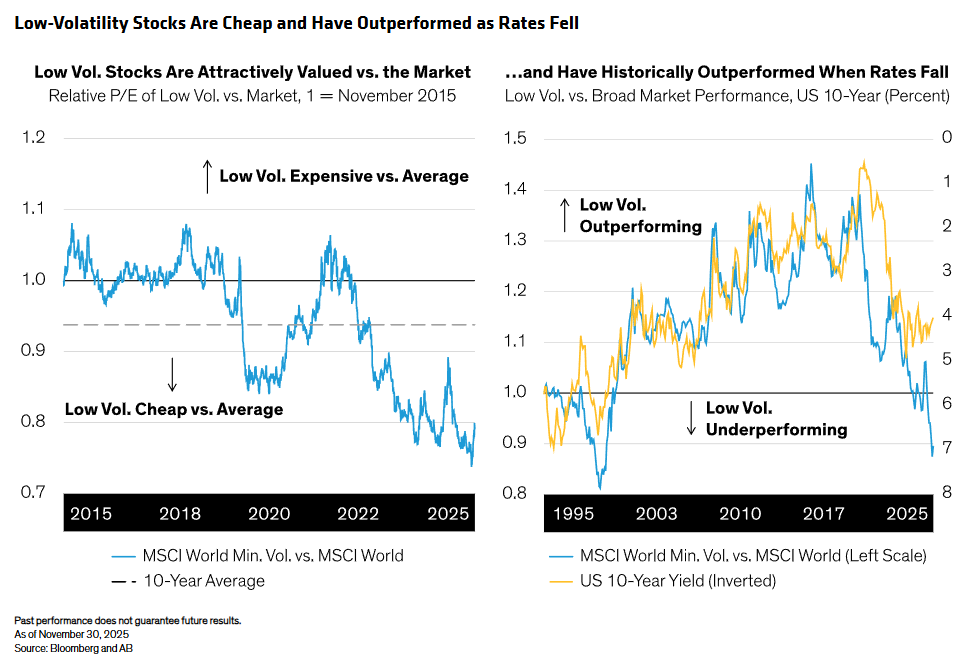

Las valoraciones elevadas no predicen necesariamente rendimientos bajos a corto plazo, pero sí amplifican el riesgo de caída. Creemos que el estrecho liderazgo del mercado aboga por la diversificación y que las acciones de baja volatilidad pueden ofrecer una exposición defensiva y valoraciones atractivas, con un posible impulso si bajan los rendimientos.

¿Las recientes «grietas» en el crédito sugieren problemas más graves?

Los recientes titulares negativos sobre un puñado de emisores han suscitado preocupación sobre la salud del crédito, pero creemos que estas tensiones siguen siendo aisladas y no sistémicas. En términos generales, los fundamentos empresariales parecen sólidos, las condiciones de liquidez parecen estables y la actividad de refinanciación parece manejable. Los diferenciales de crédito, especialmente los de alto rendimiento, se han mantenido notablemente estables, lo que constituye otra señal positiva.

De cara a 2026, creemos que el contexto para el crédito sigue siendo favorable, pero las valoraciones dejan poco margen para el error. Las tasas de impago pueden subir ligeramente desde sus mínimos históricos, pero deberían mantenerse relativamente contenidas, ya que la mayoría de los emisores entraron en este ciclo con balances sólidos. Dada la situación de los diferenciales, el alto rendimiento ofrece un potencial alcista limitado para el próximo año, pero los elevados rendimientos aún pueden generar rentabilidades totales atractivas.

Creemos que la combinación de diferenciales más ajustados y un crecimiento más lento significa que la selectividad es más importante que nunca en el ámbito del crédito.

Panorama general: posicionamiento de una estrategia de ingresos multiactivos.

Dentro de la renta variable, nos decantamos por Estados Unidos por su sólida rentabilidad y la resistencia de sus balances, pero la diversificación es clave. Los mercados emergentes siguen siendo atractivos, cotizan con descuento respecto a sus homólogos desarrollados y se ven respaldados por tipos locales más bajos, la mejora de los beneficios y un dólar más débil. Los mercados emergentes también ofrecen una exposición alternativa a la IA, pero con valoraciones más razonables, especialmente en China, Taiwán y Corea del Sur. También vemos ventajas en complementar las asignaciones con gran peso tecnológico con estrategias defensivas, como las acciones de baja volatilidad, que pueden proporcionar estabilidad en un entorno de aversión al riesgo.

En cuanto a la renta fija, hemos mejorado la calidad. Los bonos corporativos con calificación de inversión y los bonos con calificación BB siguen siendo las fuentes de rendimiento preferidas, mientras que un contexto de crecimiento más moderado debería impulsar la cautela a la hora de acceder a la parte del mercado de menor calidad. También nos gustan los bonos del Estado: han recuperado su correlación negativa con los activos de riesgo, lo que ofrece un posible amortiguador frente a la volatilidad de la renta variable. Creemos que tiene sentido buscar vencimientos más cortos e intermedios, que deberían beneficiarse del ciclo de recortes de tipos de la Fed, y alejarse de los vencimientos a largo plazo, cuyos rendimientos podrían verse afectados por las preocupaciones fiscales.

Desde nuestro punto de vista, un enfoque de renta multiactivos sigue siendo muy adecuado para el entorno actual, que es favorable, pero ciertamente no está exento de riesgos. El crecimiento económico debería mantenerse cerca de las medias a largo plazo, la inflación es persistente, pero ha bajado desde sus máximos y la política monetaria sigue siendo flexible en la mayoría de las regiones.

Esta dinámica favorece a los activos de riesgo, pero las valoraciones de la renta variable y el crédito son innegablemente elevadas, y el abanico de resultados macroeconómicos sigue siendo amplio. Este es precisamente el contexto en el que las soluciones de renta multiactivos pueden aportar valor añadido: captando rendimiento y potencial alcista, al tiempo que se mantiene un enfoque disciplinado y consciente del riesgo.

Tribuna de Karen Watkin, CFA gestora de Cartera — Soluciones Multi-Activos, Fahd Malik , gestor de Cartera — Estrategias de Ingresos y Edward Williams , estratega de Inversiones — Soluciones Multi-Activos de Alliance Bernstein.

The views expressed herein do not constitute research, investment advice or trade recommendations and do not necessarily represent the views of all AB portfolio-management teams. Views are subject to revision over time.

Autores del artículo:

object(WP_Post)#22273 (24) {

["ID"]=>

int(219797)

["post_author"]=>

string(2) "24"

["post_date"]=>

string(19) "2023-07-26 12:36:43"

["post_date_gmt"]=>

string(19) "2023-07-26 10:36:43"

["post_content"]=>

string(779) "

Karen Watkin es vicepresidenta senior y gestora de Carteras para el negocio de Soluciones Multi-Activos en EMEA en AB. Además de ser gestora de la cartera All Market Income, es responsable del desarrollo y la gestión de carteras multiactivos para diversos clientes. De 2008 a 2011, Watkin fue gestora de carteras del Grupo de Estrategias de Índices, responsable del desarrollo y la gestión de las estrategias de índices personalizadas de AB para clientes institucionales en EMEA. Se incorporó a la empresa en 2003, tras pasar tres años como consultora de gestión en el Grupo de Mercados de Capitales de Accenture. Watkin es licenciada en Economía con estudios europeos por la Universidad de Exeter y CFA charterholder.

"

["post_title"]=>

string(12) "Karen Watkin"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(12) "karen-watkin"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2023-08-09 21:18:16"

["post_modified_gmt"]=>

string(19) "2023-08-09 19:18:16"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=219797"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Karen Watkin es vicepresidenta senior y gestora de Carteras para el negocio de Soluciones Multi-Activos en EMEA en AB. Además de ser gestora de la cartera All Market Income, es responsable del desarrollo y la gestión de carteras multiactivos para diversos clientes. De 2008 a 2011, Watkin fue gestora de carteras del Grupo de Estrategias de Índices, responsable del desarrollo y la gestión de las estrategias de índices personalizadas de AB para clientes institucionales en EMEA. Se incorporó a la empresa en 2003, tras pasar tres años como consultora de gestión en el Grupo de Mercados de Capitales de Accenture. Watkin es licenciada en Economía con estudios europeos por la Universidad de Exeter y CFA charterholder.

object(WP_Post)#22271 (24) {

["ID"]=>

int(290380)

["post_author"]=>

string(2) "66"

["post_date"]=>

string(19) "2025-12-11 13:21:05"

["post_date_gmt"]=>

string(19) "2025-12-11 12:21:05"

["post_content"]=>

string(924) "

Investment Strategist—Multi-Asset Solutions

Edward Williams es vicepresidente y estratega de inversiones del equipo de Soluciones multiactivos, donde es responsable del desarrollo empresarial de las estrategias multiactivos temáticas de ingresos de AB en Luxemburgo. Williams se incorporó a AB en 2020, cuando trabajaba en Hong Kong, prestando apoyo a la actividad de los clientes en toda Asia, antes de trasladarse a Londres y ocupar su cargo actual. Antes de incorporarse a AB, Williams trabajó durante seis años en Fidelity International, donde desempeñó diversas funciones en Europa y Asia, entre ellas la de especialista en inversiones, centrándose en las soluciones multiactivos de Fidelity, orientadas a los resultados y con gestión del riesgo. Es licenciado en Economía por la Universidad de Reading.

"

["post_title"]=>

string(15) "Edward Williams"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(15) "edward-williams"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-12-11 13:21:06"

["post_modified_gmt"]=>

string(19) "2025-12-11 12:21:06"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=290380"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Investment Strategist—Multi-Asset Solutions

Edward Williams es vicepresidente y estratega de inversiones del equipo de Soluciones multiactivos, donde es responsable del desarrollo empresarial de las estrategias multiactivos temáticas de ingresos de AB en Luxemburgo. Williams se incorporó a AB en 2020, cuando trabajaba en Hong Kong, prestando apoyo a la actividad de los clientes en toda Asia, antes de trasladarse a Londres y ocupar su cargo actual. Antes de incorporarse a AB, Williams trabajó durante seis años en Fidelity International, donde desempeñó diversas funciones en Europa y Asia, entre ellas la de especialista en inversiones, centrándose en las soluciones multiactivos de Fidelity, orientadas a los resultados y con gestión del riesgo. Es licenciado en Economía por la Universidad de Reading.

object(WP_Post)#22269 (24) {

["ID"]=>

int(290383)

["post_author"]=>

string(2) "66"

["post_date"]=>

string(19) "2025-12-11 13:22:39"

["post_date_gmt"]=>

string(19) "2025-12-11 12:22:39"

["post_content"]=>

string(886) "

Portfolio Manager—Income Strategies

Fahd Malik es vicepresidente sénior y gestor de carteras del equipo de renta fija, responsable de estrategias de ingresos. Se centra en crear carteras que utilicen un enfoque multisectorial para generar ingresos eficientes. Antes de asumir este cargo, Malik trabajó como gestor de carteras para el fondo Absolute Return de AB. Se incorporó a la empresa en 2006 y cuenta con una amplia experiencia en estrategias sistemáticas, neutrales al mercado, de mitigación de riesgos y de derivados. Malik es licenciado en Ingeniería Eléctrica e Informática por la Cooper Union for the Advancement of Science and Art y tiene un máster en Matemáticas Financieras por el Courant Institute of Mathematical Sciences de la Universidad de Nueva York.

"

["post_title"]=>

string(10) "Fahd Malik"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(10) "fahd-malik"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-12-11 13:22:40"

["post_modified_gmt"]=>

string(19) "2025-12-11 12:22:40"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=290383"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Portfolio Manager—Income Strategies

Fahd Malik es vicepresidente sénior y gestor de carteras del equipo de renta fija, responsable de estrategias de ingresos. Se centra en crear carteras que utilicen un enfoque multisectorial para generar ingresos eficientes. Antes de asumir este cargo, Malik trabajó como gestor de carteras para el fondo Absolute Return de AB. Se incorporó a la empresa en 2006 y cuenta con una amplia experiencia en estrategias sistemáticas, neutrales al mercado, de mitigación de riesgos y de derivados. Malik es licenciado en Ingeniería Eléctrica e Informática por la Cooper Union for the Advancement of Science and Art y tiene un máster en Matemáticas Financieras por el Courant Institute of Mathematical Sciences de la Universidad de Nueva York.