A lo largo de años reuniéndome con inversores de todo el mundo, he escuchado una y otra vez la misma afirmación: «La TIR es muy sólida». Sin embargo, aunque las estrategias de secundarios suelen presentar una TIR elevada —especialmente cuando se muestra «desde el lanzamiento»—, estas cifras pueden ofrecer una imagen excesivamente favorable.

Dado que los inversores en secundarios adquieren activos con un riesgo ya reducido y con descuento, a menudo con distribuciones previstas a corto plazo, la TIR potencial puede parecer especialmente atractiva. Sin embargo, esas distribuciones pueden estar sujetas a restricciones («gates») o a ventanas de reembolso limitadas, ofreciendo, por ejemplo, una liquidez trimestral de hasta el 5 % del valor liquidativo (NAV) del fondo. Esto puede impedir que los inversores materialicen esos rendimientos cuando lo deseen, dejando esa aparente TIR muy lejos de convertirse en una rentabilidad efectiva.

Además, los gestores pueden influir en la TIR modificando el momento en que se producen las aportaciones de capital, las distribuciones o los reembolsos significativos del fondo. Esto puede distorsionar la métrica y, en algunos casos, el uso de financiación mediante apalancamiento puede incrementar aún más artificialmente la TIR.

Todo ello no significa que la TIR carezca de utilidad, sino que, por sí sola, resulta claramente insuficiente. A medida que un número creciente de inversores accede a estrategias de secundarios y a vehículos evergreen, conviene replantear el enfoque y considerar qué otras métricas deben analizarse junto con la TIR.

Las métricas que realmente importan

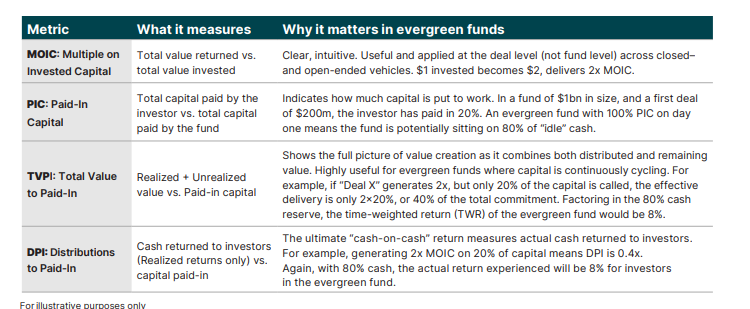

Una evaluación más completa del comportamiento de un fondo —especialmente en estrategias evergreen y de secundarios— requiere analizar conjuntamente el TVPI (Total Value to Paid-In), el DPI (Distributions to Paid-In) y el MOIC (Multiple on Invested Capital), además de realizar una valoración objetiva de aspectos como la liquidez, la duración de las inversiones y la capacidad de reciclaje del capital.

El TVPI constituye un indicador fundamental para determinar si realmente se está creando valor y no simplemente devolviendo capital. En las estrategias de secundarios, que adquieren activos próximos a su desinversión, un TVPI elevado desde fases tempranas suele reflejar una compra con descuento, una adecuada reducción del riesgo de la cartera y una correcta ejecución por parte del gestor.

Sin embargo, un activo maduro adquirido con descuento tiene un potencial de revalorización limitado. Por ello, los gestores deben encontrar el equilibrio adecuado entre la duración de la inversión y lo que podríamos denominar «potencial de creación de valor remanente», dos factores esenciales para preservar la liquidez sin renunciar al efecto de la capitalización compuesta. En este sentido, el TVPI actúa como una brújula que indica si realmente se está generando valor.

Por su parte, el DPI es donde los inversores perciben las rentabilidades efectivas y adquiere una importancia especial en los secundarios. ¿Por qué? Porque estas estrategias invierten en participaciones de fondos de mercados privados ya existentes o en activos cuyos periodos de tenencia suelen ser más cortos que los de las inversiones primarias tradicionales, lo que acelera los eventos de liquidez.

Al medir exclusivamente rentabilidades ya materializadas, el DPI ofrece una visión mucho más clara de la creación efectiva de valor y de los flujos de caja recibidos por los inversores, convirtiéndose en una métrica más fiable que una TIR basada en rentabilidades aún no realizadas, especialmente en entornos de mercado volátiles o cuando existe incertidumbre sobre el momento de las desinversiones.

Mientras que el TVPI incorpora tanto ganancias realizadas como no realizadas, el DPI puede considerarse la métrica de referencia para evaluar el rendimiento efectivo, ya que refleja cuánto capital ha sido realmente devuelto a los inversores y facilita el reciclaje del capital.

Además, un DPI sólido dentro de una cartera de secundarios favorece precisamente ese reciclaje. Los gestores pueden reinvertir el capital distribuido durante el ciclo de vida del fondo, incrementando potencialmente la rentabilidad total y los múltiplos obtenidos. Los fondos capaces de generar distribuciones tempranas y reasignar ese capital de forma eficiente suelen obtener mejores resultados a largo plazo, ya que el reciclaje genera más valor que la dilución.

El escenario ideal consiste en que un DPI temprano permita un mayor reciclaje del capital, lo que, a su vez, impulse una mejor capitalización compuesta y unas rentabilidades globales superiores. Este efecto de reciclaje puede convertirse en uno de los principales motores de creación de valor, permitiendo a los gestores de secundarios generar rentabilidades acumuladas de forma más eficiente que aquellas estrategias que dependen exclusivamente de desinversiones a muy largo plazo.

Estas métricas son especialmente relevantes porque muestran cómo se devuelve el capital a los inversores o, en el caso de los fondos evergreen —que son vehículos de acumulación—, cómo ese capital vuelve al propio fondo para ser reinvertido. Precisamente, la principal fortaleza de estos vehículos reside en su capacidad para aumentar la rentabilidad mediante el reciclaje continuo del capital hacia nuevas operaciones.

Algunas posibles señales de alerta¿Una TIR elevada y un TVPI bajo? Puede deberse a distribuciones tempranas, con una creación de valor limitada. Eso podría indicar un rendimiento aparente, no un valor económico. Esto solo puede constituir una pequeña parte (si es que la hay) de la evolución de un fondo «evergreen», ya que, inevitablemente, generará rendimientos decepcionantes con el paso del tiempo. ¿Un DPI bajo en operaciones secundarias en fase avanzada? Podría indicar que se ha pagado un precio excesivo por los activos o un rendimiento inferior al esperado de la cartera. En una estructura «evergreen», esto puede ser una señal de alarma, ya que es poco probable que una cartera de capital riesgo muy madura con distribuciones limitadas empiece a generar rendimiento. Grandes descuentos frente a alta calidad Los descuentos más elevados no siempre son mejores. Si una operación tiene un descuento considerable, puede impulsar la TIR a corto plazo, pero puede ir acompañada de un DPI bajo si los activos están en dificultades o sobrevalorados. Y lo que es más importante, los descuentos en el mercado secundario siguen siendo un mecanismo eficaz en un mercado altamente intermediado. Por ello, la mayoría de los descuentos elevados se fijan así por una razón: hay menos competencia para comprar los activos, lo que puede estar directamente relacionado con la calidad del valor liquidativo (NAV). |

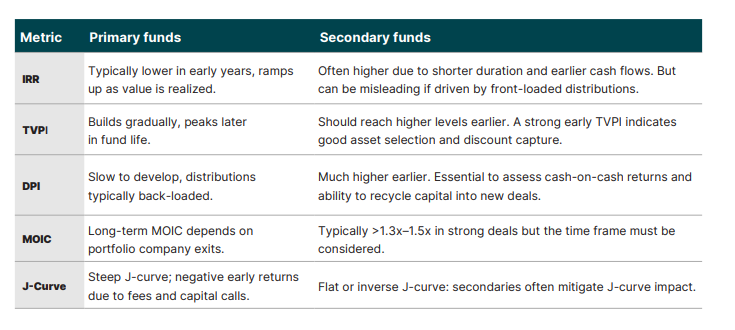

Secundarios frente a fondos primarios: ¿qué nos dicen las métricas?

Frente a los fondos primarios, las estrategias de secundarios deberían ofrecer:

- Tasas internas de rentabilidad (TIR) más elevadas antes de que comiencen a normalizarse.

- Un DPI más rápido, favoreciendo además el reciclaje del capital.

- Un incremento más temprano del TVPI, respaldado posteriormente por un crecimiento adicional derivado del propio reciclaje del capital.

Fuente: Pantheon

Conclusión

Basarse exclusivamente en la TIR puede inducir a error, ya que esta métrica puede sobreestimar la rentabilidad de fondos que generan distribuciones tempranas, pero cuyo potencial de creación de valor a largo plazo es limitado. La TIR debe entenderse como un indicador orientativo, no como la referencia definitiva.

Los inversores deberían preguntarse siempre: ¿está esa TIR respaldada por un DPI elevado desde fases tempranas? ¿Existe evidencia de una reinversión activa del capital? ¿Refleja el TVPI un proceso riguroso de selección de inversiones y una verdadera creación de valor?

Cualquier cifra de TIR debería analizarse conjuntamente con el MOIC, el DPI, el TVPI, las restricciones de liquidez y el perfil de llamadas de capital, para obtener una visión completa de la relación entre riesgo y rentabilidad.

La TIR puede resultar muy atractiva sobre el papel, pero si el perfil de liquidez es deficiente o las rentabilidades se concentran excesivamente al final de la vida de la inversión, la cartera del cliente podría estar avanzando en una dirección muy distinta de la que esa cifra sugiere.

Tribuna de Victor Mayer, director de International Private Wealth de Pantheon

IMPORTANT DISCLOSURE

This publication has been prepared solely for illustration, educational, and/or discussion purposes. It does not constitute independent research and under no circumstances should this publication or the information contained in it be used or considered as an offer, inducement, invitation, solicitation, or recommendation to buy or sell any security or financial instrument or service or to pursue any investment product or strategy or otherwise engage in any investment activity or as an expression of an opinion as to the present or future value or price of any security or financial instrument. Nothing contained in this publication is intended to constitute legal, tax, securities, or investment advice. This publication may include “forward-looking statements”. All projections, forecasts, or related statements or expressions of opinion are forwardlooking statements. Although Pantheon believes that the expectations reflected in such forward-looking statements are reasonable, it can give no assurance that such expectations will prove to be correct, and such forward-looking statements should not be regarded as a guarantee, prediction, or definitive statement of fact or probability. Pantheon has taken reasonable care to ensure that the information contained in this document is accurate at the date of publication. However, no warranty or guarantee (express or implied) is given by Pantheon as to the accuracy of the information in this document, and to the extent permitted by applicable law, Pantheon specifically disclaims any liability for errors, inaccuracies, or omissions in this document and for any loss or damage resulting from its use. Unless stated otherwise, any opinions expressed herein are current as of the date hereof and are subject to change at any time. Unless stated otherwise, all views expressed herein represent Pantheon’s opinion. This document is distributed by Pantheon, which is comprised of operating entities principally based in San Francisco, New York, London, Dublin, Singapore, and Tokyo. Pantheon Ventures Inc. and Pantheon Ventures (US) LP are registered as investment advisers with the U.S. Securities and Exchange Commission (“SEC”) and Pantheon Securities LLC is registered as a limited purpose broker-dealer with the SEC and is a member of the Financial Industry Regulatory Authority (“FINRA”) and the Securities Investor Protection Corporation (“SIPC”). Pantheon Ventures (UK) LLP is authorized and regulated by the Financial Conduct Authority (“FCA”) in the United Kingdom. Pantheon Ventures (Ireland) DAC is regulated by the Central Bank of Ireland (“CBI”). Pantheon Ventures (Singapore) Pte. Ltd holds a capital markets service license from the Monetary Authority of Singapore (“MAS”) to conduct fund management with accredited and institutional investors. The registrations and memberships described above in no way imply that the SEC, FINRA, SIPC, FCA, CBI, MAS, or the Securities and Futures Commission (“SFC”) have endorsed any of the referenced entities, their products or services, or this material. All materials published on the Site are protected by copyright, and are owned or controlled by Pantheon as the provider of the materials. If you download any information or software from this Site, you agree that you will not copy it without the prior written consent of Pantheon or remove or obscure any copyright or other notices or legends contained in any such information.

Copyright © Pantheon 2026. All rights reserved.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano